Faktor-Faktor Pendukung atas Keberhasilan Penerapan Akuntansi

Berbasis Akrual Pada Pemerintahan di Kota Solo

Evans Sembada Sugiarto

Universitas Sebelas Maret

Mohammad Alfian

Universitas Sebelas Maret

ABSTRACT

This study was conducted to determine the factors that affect the successfulimplementation of accrual accounting by the Government Accounting Standards.This study used a questionnaire in the implementation, and analyzed using Smart PLS, which analyzes factors supporting the success of the implementation of accrual accounting in government in the city of Solo to the human factor, commitment, motivation and culture, and supporting devices. The population of this research is the landscape in Solo city office in the finance department. By using a sample of 44 respondents of this study are expected to be useful. The results of this study indicate that human resources, commitment and motivation and culture affect the successful implementation of accrual accounting, while not affecting the supporting devices.

Keywords: Accounting, Government Accounting Standards

PENDAHULUAN

Latar Belakang

Pada era reformasi pengelolaan keuangan negara, sampai sekarang masih

dilakukan. Hal ini sesuai dengan amanat yang tertuang pada pasal 3 ayat 1

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, yang mengharuskan

Keuangan Negara dikelola secara tertib, taat pada peraturan perundang-undangan,

efisien, ekonomis, efektif, transparan, dan bertanggungjawab dengan memperhatikan

rasa keadilan dan kepatutan, dapat semakin diwujudkan.

Bentuk usaha lain yaitu dengan menetapkan Standar Akuntansi Berbasis Akrual yang ditetapkan oleh pemerintah dalam bentuk Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) sebagai pengganti dari Peraturan Pemerintah Nomor 24 Tahun 2005.

Penelitian yang dilakukan Azhar (2007) tentang pengaruh sumber daya manusia dan perangkat pendukungnya terhadap keberhasilan penerapan Permendagri 13 pada pemerintahan kota Langsa. Penelitian ini menyimpulkan bahwa: Sumber daya manusia dan perangkat pendukungnya mempunyai pengaruh yang positif dan signifikan terhadap keberhasilan penerapan Permendagri 13.

Penelitian yang dilakukan oleh Indah (2008) tentang pengaruh sumber daya manusia dan perangkat pendukungnya terhadap keberhasilan oenerapan Peraturan Pemerintah No 24 Tahun 2005 pada pemerintahan kota Medan. Penelitian ini menyimpulkan bahwa sumber daya manusia dan perangkat pendukungnya mempunyai pengaruh yang positif dan signifikan terhadap keberhasilan penerapan Peraturan Pemerintah No 24 Tahun 2005.

Sulani (2009) telah melakukan penelitian tentang faktor-faktor pendukung keberhasilan penerapan peraturan pemerintah No 24 tahun 2005 pada Pemerintah kabupaten Labuhan Batu. Penelitian ini menyimpulkan bahwa sumber daya manusia, komitmen, dan perangkat pendukung secara bersama-sama berpengaruh signifikan terhadap keberhasilan penerapan Peraturan Pemerintah No 24 tahun 2005. Namun, secara parsial sumber daya manusia dan perangkat pendukung berpengaruh positif tetapi tidak signifikan, sedangkan komitmen memiliki pengaruh yang positif dan signifikan terhadap keberhasilan penerapan Peraturan Pemerintah No 24 Tahun 2005.

Penelitian ini sama dengan penelitian Sulani. Perbedaan antara penelitian ini terletak pada lokasi penelitian, waktu, serta penambahan variabel. Variabel yang dimaksud yaitu motivasi dan budaya organisasi. Alasan memilih variabel motivasi adalah ingin mengetahui pengaruh atas motivasi seseorang demi terciptanya pekerjaan agar mendapat hasil yang terbaik. Menurut peneliti motivasi yang dimiliki oleh pegawai semakin tinggi, maka akan berpengaruh pada kinerjanya.

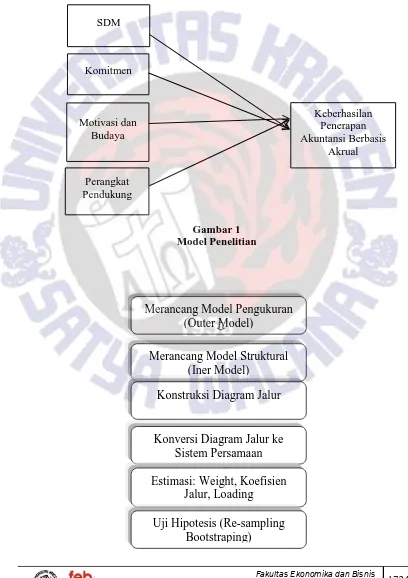

Pentingnya tentang keuangan daerah, membuat peneliti tertarik untuk mengetahui pengaruh dari sumber daya manusia, komitmen, motivasi, budaya organisasi, dan perangkat pendukung terhadap keberhasilan penerapan SAP berbasis akrual.

a.

Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah yang dapat dilakukan adalah:

1.

Apakah sumber daya manusia berpengaruh secara signifikan terhadap

keberhasilan penerapan SAP berbasis akrual?

2.

Apakah komitmen berpengaruh secara signifikan terhadap keberhasilan

penerapan SAP berbasis akrual?

3.

Apakah motivasi berpengaruh secara signifikan terhadap keberhasilan

penerapan SAP berbasis akrual?

4.

Apakah budaya organisasi berpengaruh secara signifikan terhadap keberhasilan

penerapan SAP berbasis akrual?

5.

Apakah perangkat pendukung berpengaruh secara signifikan terhadap

keberhasilan penerapan SAP berbasis akrual?

Tujuan dari penelitian ini adalah untuk memberikan bukti empiris mengenai

faktor-faktor yang mempengaruhi keberhasilan penerapan SAP berbasis akrual di

Pemerintahan Kota Solo yang diantaranya sumber daya manusia, komitmen, motivasi,

budaya organisasi, dan perangkat pendukungnya.

c.

Manfaat

Manfaat penelitian ini adalah:

1.

Bagi peneliti, melalui penelitian ini diharapkan dapat memperdalam

pengetahuan peneliti tentang pengaruh sumber daya manusia, komitmen,

motivasi, budaya organisasi dan perangkat pendukungnya terhadap

keberhasilan penerapan SAP berbasis akrual.

2.

Bagi pemerintah daerah, melalui penelitian ini diharapkan dapat memberikan

sumbangan pemikiran kepada pihak yang terkait di Pemda. Pemerintah juga

dapat melakukan pembenahan terhadap sumber daya manusia, komitmen,

motivasi, budaya organisasi dan perangkat pendukung yang ada.

3.

Bagi pihak lain, penelitian ini juga diharapkan dapat dijadikan sebagai bahan

referensi dalam penelitian selanjutnya yang sejenis khususnya yang berkaitan

dengan sumber daya manusia, komitmen, motivasi, budaya organisasi dan

perangkat pendukungnya yang berpengaruh terhadap keberhasilan penerapan

SAP berbasis akrual.

d.

Teori dan Pengembangan Hipotesis

Definisi operasional pengukuran variabel independen dan variabel dependen

masing-masing adalah sebagai berikut:

1)

Sumber Daya Manusia (SDM)

SDM adalah kesatuan tenaga manusia dalam suatu organisasi dan unuk

mencapai tujuan organisasi yang meliputi latar belakang pendidikan yang

diperoleh responden pemahaman tentang tugasnya, kesiapan dalam melakukan

perubahan dalam proses penyusunan laporan keuangan (Azhar, 2007).

2)

Komitmen

Komitmen merupakan bagian yang terkait dengan kinerja karyawan dalam

hubungannya dengan pekerjaannya, dalam arti keinginan untuk melaksanakan

tugas dalam hal pengelolaan keuangan daerah walaupun peraturan tentang

pengelolaan keuangan daerah sering berubah-ubah (Azhar, 2007).

3)

Motivasi dan Budaya Organisasi

Motivasi dan budaya organisasi ada disetiap organisasi. Dalam setiap organisasi

memiliki motivasi dan budaya yang berbeda. Hal ini sangat mempengaruhi

pengukuran dari kinerja setiap karyawan.

4)

Perangkat Pendukung

Model Penelitian

INSERT GAMABAR 1

Pengertian Akuntansi

Akuntansi adalah bahasa bisnis yang dapat memberikan informasi atau mengkomunikasikan kondisi bisnis dan hasil usahanya pada suatu waktu atau pada suatu periode tertentu. Definisi akuntansi dari berbagai sumber:

1)

Komite istilah

American Institute Of Certified Public Accountant(AICPA)

mendefinisik

an “Akuntansi adalah seni pencatatan, penggolongan dan

pengikhtisaran dengan cara tertentu dan dalam ukuran moneter, transaksi dan

kejadian umum yang umumnya bersifat keuangan dan termasuk menafsirkan

hasil-

hasilnya”.

2)

American Accounting Associationmendef

inisikan “Akuntansi adalah `proses

pengidentifikasian, pengukuran dan pengkomunikasian informasi ekonomi

untuk memungkinkan pembuatan pertimbangan dan keputusan berinformasi

oleh pengguna informasi”.

3)

American Accounting associationmendefinisikan “proses

mengidentifikasikan, mengukur dan melaporkan informasi ekonomi untuk

memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi

mereka yang menggunakan informasi tersebut”.

Tujuan Akuntansi

“Tujuan utama akuntansi adalah menyajikan informasi ekonomi (economic information ) dari satu kesatuan ekonomi (Economic Entiti ) kepada pihak-pihak yang berkepentingan”. A Statement Of Basic Thery (ASOBAT) merumuskan empat tujuan Akuntansi sebagai berikut:

1)

Membuat keputusan yang menyangkut penggunaan kekayaan yang terbatas dan

untuk menetapkan tujuan.

2)

Mengarahkan dan mengontrol secara efektif sumber daya manusia dan faktor

produksi lainnya.

3)

Memelihara dan melaporkan pegamanan terhadap kekayaan.

4)

Membantu fungsi dan pengawasan sosial.

Laporan Keuangan

Prinsip akuntansi Indonesia (1984) menyatakan tujuan laporan keuangan adalah:

1)

Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva

dan kewajiban serta modal suatu perusahaan.

2)

Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam

aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari

kegiatan usaha dalam rangka memperoleh laba.

3)

Untuk memberikan informasi keuangan yang membantu para pemakai laporan

didalam menaksir potensi perusahaan dalam menghasilkan laba

5)

Untuk meningkatkan sejauh mungkin informasi lain yang berhubungan dengan

laporan keuangan yang relevan untuk kebutuhan pemakai laporan.

Pengertian Akuntansi Pemerintahan

Akuntansi pemerintahan memiliki kaitan yang erat dengan penerapan dan perlakuan akuntansi pada domain publik. Domain publik memiliki wilayah yang lebih luas dan kompleks dibandingkan dengan sektor swasta. Secara kelembagaan, domain publik antara lain meliputi badan-badan pemerintahan, perusahaan milik negara dan daerah, yayasan, organisasi politik dan organisasi massa, lembaga swadaya masyarakat, dan organisasi nirlaba lainnya (Halim et al , 2007: 123).

Pengelolaan Keuangan Daerah

Pengelolaan keuangan tidak terlepas dari sistem dan prosedur akuntansi. Pengertian sistem menurut Halim (1997) dalam Azhar (2007) bahwa sistem akuntansi didefinisikan dalam dua pengertian pokok, yaitu sistem dan prosedur. Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan dikembangkan sesuai dengan suatu kerangka yang terpadu untuk melaksanakan kegiatan utama dalam perusahaan. Prosedur merupakan suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang di dalam satu atau lebih departemen, yang diterapkan untuk menjamin penanganan yang seragam dari transaksi perusahaan yang terjadi berulang. Menurut Baridwan (2002: 3) prosedur adalah suatu urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi yang terjadi dalam suatu organisasi.

Metode Penelitian

Variabel Penelitian

Penelitian yang digunakan adalah penelitian kuantitatif. Penelitian ini menggunakan pendekatan formal, obyektif, dan proses kerja yang sistematis. Meode penelitian ini digunakan untuk menjelaskan variabel, menguji hubungan antar variabel, dan menentukan interaksi sebab dan akibat antar variabel.

Variabel Dependen

Variabel dependen sering disebut dengan variabek terkait, yaitu variabel yang dipengaruhi oleh adanya variabel bebas/variabel independen. Besarnya perubahan pada variabel ini tergantung dari besaran variabel bebas/independen. Variabel independen akan memberi peluang kepada perubahan variabel terkait.

Variabel Independen

Populasi dan Teknik Pengambilan Sampel

Populasi

Dalam penelitian ini adalah pegawai dinas kebersihan dan pertamanan di kota Surakarta. Responden yang dipilih, dengan menggunakan metode purposive sampling, dengan memberikan kuesioner langsung kepada pegawai yang ada.

Teknik Pengambilan Sampel

Untuk memperoleh sejumlah data yang digunakan dalam penelitian ini adalah dengan menggunakan metode pengumpulan angket/kuesioner

Angket/kuesioner penyelidikan suatu masalah yang banyak menyangkut kepentingan umum dengan jalan mengedarkan daftar pertanyaan diajukan secara tertulis kepada sejumlah obyek untuk mendapatkan jawaban.

Sumber Data

Sumber data berasal dari hasil kuesioner yang diedarkan.

Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah kuesioner meliputi beberapa pertanyaan atau pertanyaan yang berhubungan dengan variabel penelitian. Instrumen penelitian disusun berdasarkan penelitian terdahulu yang dilakukan oleh Azhar (2007) dengan beberapa penyesuaian.

1.

Analisis Data

Latan dan Ghozali (2012) menyatakan bahwa analisis data penelitian merupakan bagian dari proses pengujian data setelah tahap pemilihan dan pengumpulan data penelitian. Analisis data dalam penelitian ini menggunakan metode Partial Least Square (PLS). PLS dapat digunakan pada setiap jenis skala data (nominal, ordinal, interval, rasio) serta syarat asumsi yang lebih fleksibel. PLS juga digunakan untuk mengukur hubungan setiap indikator dengan konstruknya. Selain itu, dalam PLS dapat dilakukan uji bootstrapping terhadap struktural model yang bersifat outer model dan inner model. Karena dalam penelitian ini menggunakan indikator untuk mengukur setiap konstruknya, dan juga model pengukuran bersifat struktural, maka diputuskan menggunakan PLS.

Berikut adalah langkah-langkah analisis dengan metode Partial Least Square (PLS):

INSERT GAMBAR 2

1)

Merancang Model Pengukuran (Outer Model)

Model ini digunakan untuk mengetahui validitas dan reliabilitas yang

menghubungkan indikator dengan variabel latennya. Indikator dalam penelitian ini

adalah reflektif karena indikator variabel laten mempengaruhi indikatornya, untuk

itu digunakan 3 cara pengukuran menurut Latan dan Ghozali (2012) yaitu:

a.

Discriminant ValidityJika kolerasi konstruk dengan setiap indikatornya lebih besar daripada ukuran

konstruk lainnya, maka konstruk laten memprediksi indikatornya lebih baik

daripada konstruk lainnya.

Jika nilai

√�

lebih tinggi daripada nilai kolerasi di antara konstruk, maka

discriminant validity yang baik tercapai. Menurut Tasha Hoover dalam Latan

dan Ghozali (2012) sangat direkomendasikan apabila AVE lebih besar dari 0,5.

Berikut adalah rumus untuk menghitung AVE:

= � = Σλi

Σλi + Σi var εi

Dimana

�

�adalah faktor loading (convergent validity), dan

var ε

i= 1-

�

�.

Fornnel dan Larcker Latan dan Ghozali (2012) menyatakan bahwa pengukuran

ini dapat digunakan untuk mengukur reliabilitas dan hasilnya lebih konservatif

dibandingkan dengan nilai

composite reliabity(

ρc

).

b.

Composite ReliabilityUntuk menentukan composite reliability, apabila nilai

composite reliabilityρc

>

0,8 dapat dikatakan bahwa konstruk memiliki reliabilitas yang tinggi atau

reliable dan

ρc

> 0,6 dikatakan cukup reliable (Chin, 1998 dalam Latan dan

Ghozali 2012). Berikut rumus untuk menghitung

composite reliability(

ρc

):

ρc = Σλ Σλi

i + Σi var εi

c.

Cronbach AlphaDalam PLS, uji reliabilitas diperkuat dengan adanya

cronbach alphadimana

konsistensi setiap jawaban diujikan.

Cronbach alphadi katakan baik apabila

≥

0,5 dan dikatakan cukup apabila

≥

0,3.

2)

Merancang Model Struktural (Inner Model)

Model struktural dievaluasi dengan menggunakan R-square (R²) untuk konstruk

dependen,

Stone-Geisser Q-square testuntuk

predictive relevanedan uji t serta

signifikan dari koefisien parameter jalur structural. R² dapat digunakan untuk

menilai pengaruh variabel laten independen terhadap variabel laten dependen

apakah mempunyai pengaruh yang substantive. Kriteria batasan nilai R² ini dalam

tiga klasifikasi, yaitu 0,67 , 0,33 , dan 0,19.

Pengaruh besarnya f² dapat dihitung dengan rumus sebagai berikut:

f =R in lu1 − R– R x lu

in lu

Dimana:

R

in ludan

R

x luadalah R-square dari variabel laten dependen ketika

Disamping melihat nilai R-square, model PLS juga dievaluasi dengan melihat

Qsquare predictive relevance

untuk mengukur sebeapa baik nilai observasi

dihasilkan oleh model dan juga estimasi parameternya. Nilai Q-square lebih besar

dari 0 (nol) menunjukan bahwa model mempunyai nilai predictive relevance,

sedangkan nilai Qsquare kurang dari 0 (nol) menunjukan bahwa model kurang

memiliki

predictive relevance.

3)

Konversi Diagram Jalur ke Sistem Persamaan

a.

Iner ModelInner Model

menentukan spesifikasi hubungan antara konstruk laten satu dengan

konstruk laten lainnya.

Persamaan

Inner Model:1

=

1ξ

1 + 2ξ

2 + 3ξ

3 + 4ξ

4+ 5ξ

5+ς

1Keterangan:

: Variabel laten endogen.

:

Koefisien pengaruh variabel eksogen terhadap variabel endogen.

ξ:

Variabel laten eksogen.

: Koefisien peng

aruh variabel endogen terhadap variabel endogen.

ς: Galat model.

b.

Outer ModelOuter Model

menentukan spesifikasi hubungan antara konstruk laten dan

indikatornya.

Persamaan

Outer Model:= Λ � + � = Λ � + �

Dimana:

x dan y = matriks variable manifest yang berhubungan dengan laten eksogen dan

endogen

Λ

dan

Λ

= matriks koefisien

�

dan

�

= matriks outer model residu

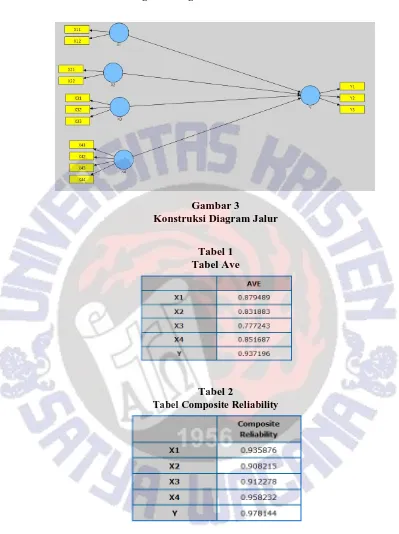

3)

Konstruksi Diagram Jalur

INSERT GAMBAR 3

4)

Uji (

Resampling Bootstraping)

Berdasarkan tujuan-tujuan penelitian, maka rancangan uji hipotesis yang dapat

dibuat merupakan rancangan uji hipotesis dalam penelitian ini disajikan

berdasarkan tujuan penelitian. Tingkat kepercayaan yang digunakan adalah

95%, sehingga tingkat presisi atau batas ketidakakuratan sebesar ( ) = 5% =

0,05. Dan menghasilkan nilai t-tabel sebesar 1.98.

Sehingga:

Jika nilai t-statistik lebih kecil dari nilai t-tabel [t-statistik < 1.98], maka

Ho

Jika nilai t-statistik lebih besar atau sama dengan t-tabel [ t-statistik > 1.98],

maka

Hoditolak dan

Haditerima.

PEMBAHASAN

Hasil Penelitian

Penelitian yang dilakukan sesuai metode penelitian yang telah diuraikan di depan dengan diperoleh data selanjutnya dengan analisis statistik.

Data Penelitian

Gambaran Umum Obyek Penelitian

Penelitian ini menggunakan data langsung dari dinas kebersihan dan pertamanan di kota Surakarta. Obyek penelitian ini menggunakan dinas kebersihan dan pertamanan sub bagian keuangan di kota Surakarta.

Deskriptif Data

Responden dalam penelitian ini diperoleh sebanyak 44 orang, yang berada di Dinas Kebersihan dan Pertamanan di Surakarta. Dalam penelitian ini digunakan data primer berupa jawaban responden atas kuesioner yang telah dikirim.

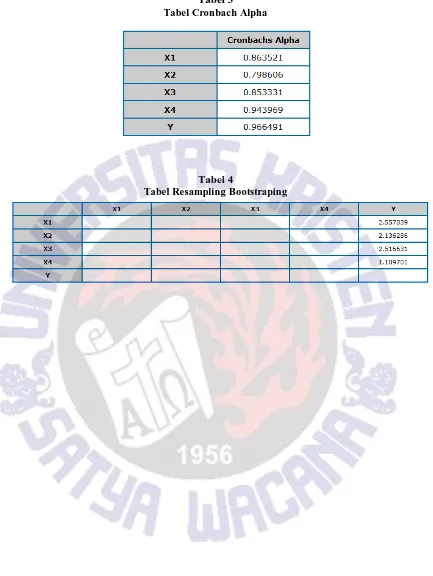

1.

Discriminant ValidityPada penelitian ini hasil dari AVE dapat dilihat dari tabel berikut:

Pengujian AVEINSERT TABEL 1

Menurut Latan dan Ghozali (2012) direkomendasikan apabila AVE lebih besar dari 0,5. Dari hasil analisis nilai AVE berada di atas nilai yang diharuskan, pengujian ini digunakan untuk menilai validitas. Apabila diatas 0,5 artinya hasil penelitian tersebut dapat dikatakan valid.

2.

Composite ReliabilityPada penelitian ini nilai dari

Composite Reliabilityadalah:

INSERT TABEL 2Menurut Latan dan Ghozali nilai minimal yang harus diperoleh dari Composite Realibility adalah sebesar 0,6. Hasil dari penelitian ini nilai yang diperoleh rata-rata 0,9. Hasil dari penelitian ini tingkat realibilitasnya sangat tinggi.

3.

Cronbach AlphaDalam PLS, uji reliabilitas diperkuat dengan adanya cronbach alpha dimana konsistensi setiap jawaban diujikan. Cronbach alpha di katakan baik apabila ≥0,5 dan dikatakan cukup apabila

≥0,3.

INSERT TABEL 3

4.

Uji Hipotesis (

Resampling Bootstraping)

Berdasarkan tujuan-tujuan penelitian, maka rancangan uji hipotesis yang dapat dibuat merupakan rancangan uji hipotesis dalam penelitian ini disajikan berdasarkan tujuan penelitian. Tingkat kepercayaan yang digunakan adalah 95%, sehingga tingkat presisi atau batas ketidakakuratan sebesar ( ) = 5% = 0,05. Dan menghasilkan nilai t-tabel sebesar 1.98.

Sehingga:

Jika nilai t-statistik lebih kecil dari nilai t-tabel [t-statistik < 1.98], maka

Hoditerima dan

Haditolak.

Jika nilai t-statistik lebih besar atau sama dengan t-tabel [ t-statistik > 1.98],

maka

Hoditolak dan

Haditerima.

Hipotesis yang diuji adalah pengaruh SDM, komitmen, motivasi dan budaya, dan perangkat pendukung terhadap keberhasilan penerapan akuntansi berbasis akrual pada pemerintahan di kota Solo.

Ringkasan hasil pengujian hipotesis dapat dilihat pada tabel berikut: INSERT TABEL 4

X1 = Sumber Daya Manusia (SDM) X2 = Komitmen

X3 = Motivasi dan Budaya X4 = Perangkat Pendukung

Y = Keberhasilan penerapan akuntansi berbasis akrual

Pada hasil penelitian ini hanya satu variabel yang dapat dikatakan tidak signifikan mempengaruhi keberhasilan, yaitu pada perangkat pendukung (X4). Hasil penelitian pada perangkat pendukung (X4) tidak mencapai 1,98. Karena itu variabel keempat pada penelitian ini ditolak, dan hasil penelitian yang diterima adalah SDM, komitmen, motivasi dan budaya.

PENUTUP

Kesimpulan

Dari hasil penelitian yang telah dilakukan, sesuai metode penelitian dan analisis yang dilakukan, dapat diambil kesimpulan sebagai berikut:

1.

Faktor SDM, komitmen, motivasi dan budaya secara parsial berpengaruh terhadap

keberhasilan penerapan akuntansi berbasis akrual berdasarkan standar akuntansi

pemerintah.

Keterbatasan Penelitian

Beberapa keterbatasan penelitian yang dapat disampaikan adalah:

1.

Pengumpulan data melalui kuesioner memerlukan waktu yang memadai, terdapat

beberapa responden yang tidak mengembalikan kuesioner. Hal ini mengakibatkan

penelitian yang dilakukan tidak dapat maksimal.

2.

Pengetahuan peneliti tentang sektor publik masih kurang luas, sehingga

memerlukan pembelajaran lebih lanjut lagi dalam melakukan penelitian

selanjutnya.

Saran

Berdasarkan kesimpulan dan keterbatasan penelitian, beberapa saran dapat disampaikan sebagai berikut:

1.

Pada penelitian selanjutnya dapat memasukkan variabel lain atau yang baru yang

diduga dapat mempengaruhi keberhasilan penerapan akuntansi berbasis akrual.

2.

Perangkat pendukung yang memadai diperlukan dalam meningkatkan

keberhasilan akuntansi di sektor publik.

DAFTAR PUSTAKA

Azhar. β007. “Faktor-faktor Yang Mempengaruhi Keberhasilan Penerapan Permendagri Nomor 13 Tahun 2006 pada Pemerintah Kota Banda Aceh”. Tesis S2 Program Pasca Sarjana USU, Medan.

Baridwan, Z. 2002. “Sistem Akuntansi”, BPFE, Yogyakarta.

Gozali, Imam. 2005. Metode dan Aplikasi Menggunakan Program WarpPLS 2.0. Badan Penerbit Universitas Diponegoro. Semarang.

Halim, A. β007. “Akuntansi Keuangan Daerah Berdasarkan Permendagri 1γ β006”. Akuntansi dan Pengendalian Pengelolaan Keuangan Daerah. UPP STIM YKPN, Yogyakarta.

Indah. 2008. Pengaruh Sumber Daya Manusia dan Perangkat Pendukungnya Terhadap Keberhasilan Penerapan PP No. 24 Tahun 2005 (Studi pada Pemerintah Kota Medan). Skripsi tidak dipublikasikan.

Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan. Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah. Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan Berbasis Akrual.

Sekaran, Uma dan B, Roger. 2013. Research Methods for Business A Skill-Building Approach.Wiley.

Sulani. 2009. Faktor-Faktor Pendukung Keberhasilan Penerapan Peraturan Pemerintah No 24 tahun 2005 pada Pemerintah Kabupaten Labuhan Batu. Skripsi tidak dipublikasikan.

Undang-undang Republik Indonesia Nomor 1 tahun 2004 tentang Perbendaharaan Negara. Undang-undang Republik Indonesia Nomor 32 tahun 2004 tentang Pemerintahan Daerah. Undang-undang Republik Indonesia Nomor 33 tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusa dan Pemerintah Daerah.

Undang-undang Republik Indonesia Nomor 15 tahun 2005 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

Gambar 1 Model Penelitian Perangkat

Pendukung Motivasi dan

Budaya Komitmen

Keberhasilan Penerapan Akuntansi Berbasis

Akrual SDM

Merancang Model Pengukuran

(Outer Model)

Merancang Model Struktural

(Iner Model)

Konstruksi Diagram Jalur

Konversi Diagram Jalur ke

Sistem Persamaan

Estimasi: Weight, Koefisien

Jalur, Loading

Uji Hipotesis (Re-sampling

Gambar 2

Langkah-Langkah Analisis Dalam PLS

Gambar 3

Konstruksi Diagram Jalur

Tabel 1 Tabel Ave

Tabel 2

Tabel 3

Tabel Cronbach Alpha

Tabel 4