Informasi Dokumen

- Sekolah: Universitas

- Mata Pelajaran: Pengelolaan Keuangan Daerah

- Topik: Laporan Keuangan Pemerintah Kabupaten Batang Tahun Anggaran 2013

- Tipe: laporan

- Tahun: 2013

- Kota: Batang

Ringkasan Dokumen

I. Pendahuluan

Laporan ini disusun untuk memenuhi akuntabilitas dalam pengelolaan keuangan daerah Kabupaten Batang berdasarkan berbagai peraturan perundang-undangan yang berlaku. Penyusunan laporan keuangan bertujuan untuk memberikan informasi yang relevan mengenai posisi keuangan dan transaksi yang dilakukan oleh pemerintah daerah selama periode pelaporan. Laporan ini juga digunakan untuk menilai efektifitas dan efisiensi penggunaan anggaran serta kepatuhan terhadap peraturan perundang-undangan.

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

Penyusunan laporan keuangan bertujuan untuk menciptakan transparansi dan akuntabilitas dalam pengelolaan keuangan daerah. Laporan ini diharapkan dapat memberikan informasi yang bermanfaat bagi pengguna laporan dalam menilai akuntabilitas dan membuat keputusan yang tepat. Informasi yang disajikan meliputi kecukupan penerimaan untuk pengeluaran, kesesuaian sumber daya ekonomi dengan anggaran, serta perubahan posisi keuangan selama periode pelaporan.

1.2 Landasan Hukum Penyusunan Laporan Keuangan

Laporan Keuangan Pemerintah Kabupaten Batang Tahun Anggaran 2013 disusun berdasarkan sejumlah undang-undang dan peraturan pemerintah yang mengatur pengelolaan keuangan daerah. Hal ini mencakup Undang-Undang tentang Keuangan Negara, Perbendaharaan Negara, serta berbagai peraturan daerah yang relevan. Landasan hukum ini memberikan kerangka kerja yang jelas dalam penyusunan laporan keuangan yang akuntabel dan transparan.

1.3 Sistematika Penulisan Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan memuat penjelasan dan catatan yang disusun dengan sistematika yang jelas, mencakup pendahuluan, ekonomi makro, pencapaian kinerja keuangan, kebijakan akuntansi, penjelasan pos-pos laporan keuangan, informasi non keuangan, dan penutup. Sistematika ini bertujuan untuk memudahkan pemahaman dan analisis terhadap laporan keuangan yang disajikan.

II. Ekonomi Makro, Kebijakan Keuangan dan Pencapaian Target Kinerja APBD

Kabupaten Batang terletak di jalur utara yang menghubungkan Jakarta-Surabaya dan memiliki potensi ekonomi yang signifikan, terutama di sektor pertanian dan perkebunan. Dengan luas wilayah 78.864,16 Ha, daerah ini memiliki berbagai sumber daya alam yang mendukung kegiatan ekonomi. Kebijakan keuangan daerah ditujukan untuk meningkatkan pendapatan asli daerah dan mendorong pertumbuhan ekonomi melalui optimalisasi sektor-sektor utama.

2.1 Ekonomi Makro

Ekonomi makro Kabupaten Batang didominasi oleh sektor pertanian, dengan luas lahan pertanian yang signifikan. Potensi tanaman pangan dan perkebunan memberikan kontribusi besar terhadap perekonomian daerah. Selain itu, potensi perikanan juga menjadi faktor penting dalam pengembangan ekonomi, mengingat letak geografis yang strategis di tepi pantai Laut Jawa.

2.1.1 Struktur Ekonomi

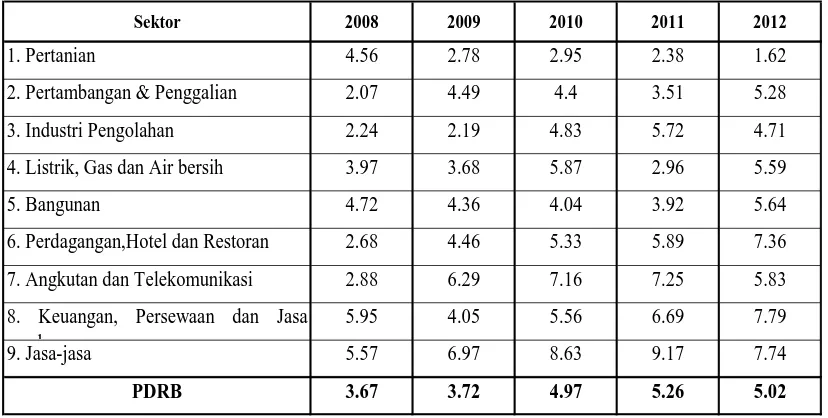

Struktur ekonomi Kabupaten Batang menunjukkan ketergantungan terhadap sektor pertanian yang memberikan kontribusi terbesar terhadap PDRB. Sektor industri pengolahan dan perdagangan juga berperan penting, meskipun kontribusinya lebih kecil. Hal ini mencerminkan perlunya diversifikasi ekonomi untuk meningkatkan ketahanan ekonomi daerah.

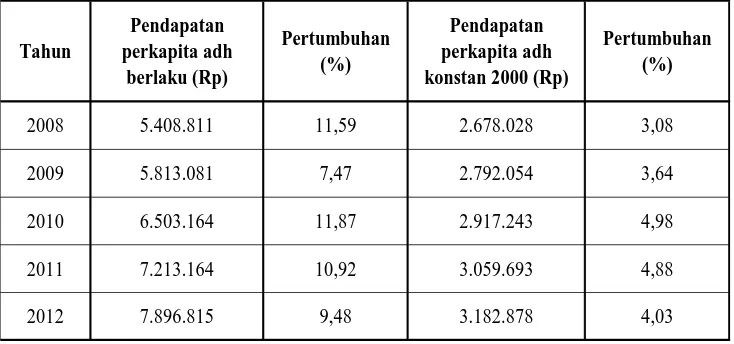

2.1.2 PDRB Perkapita

PDRB per kapita Kabupaten Batang menunjukkan tren peningkatan yang positif, mencerminkan pertumbuhan ekonomi yang stabil. Peningkatan ini didorong oleh pertumbuhan sektor-sektor ekonomi utama dan peningkatan kualitas hidup masyarakat. Namun, tantangan masih ada dalam memastikan bahwa pertumbuhan ini berkelanjutan dan inklusif.

2.1.3 Pertumbuhan Ekonomi dan Laju Inflasi

Pertumbuhan ekonomi Kabupaten Batang mengalami fluktuasi, dengan laju pertumbuhan yang sedikit menurun pada tahun 2012. Inflasi yang meningkat juga menjadi perhatian, terutama pada sektor industri pengolahan dan pertanian. Kebijakan ekonomi yang tepat diperlukan untuk menjaga stabilitas dan mendorong pertumbuhan yang berkelanjutan.

2.2 Kebijakan Keuangan

Kebijakan keuangan daerah berfokus pada peningkatan pendapatan asli daerah dan pengelolaan belanja yang efisien. Prioritas diberikan pada sektor-sektor yang memiliki potensi besar untuk meningkatkan pendapatan, seperti pertanian dan pariwisata. Selain itu, kebijakan ini juga mencakup perencanaan anggaran yang responsif terhadap perubahan kondisi ekonomi.

2.2.1 Kebijakan Pendapatan Daerah

Kebijakan pendapatan daerah bertujuan untuk mengoptimalkan penerimaan dari pajak dan retribusi. Dalam menghadapi tantangan ekonomi global, strategi yang jelas diperlukan untuk meningkatkan kepatuhan wajib pajak dan memperluas basis pajak. Hal ini penting untuk memastikan ketersediaan dana bagi pembangunan daerah.

2.2.2 Kebijakan Belanja Daerah

Perencanaan belanja daerah dilakukan dengan pendekatan yang berorientasi pada hasil. Kebijakan ini bertujuan untuk memastikan bahwa belanja digunakan secara efisien dan efektif untuk meningkatkan kualitas layanan publik. Prioritas diberikan pada sektor-sektor yang mendukung pertumbuhan ekonomi dan kesejahteraan masyarakat.

2.3 Kebijakan Pembiayaan Daerah

Pembiayaan daerah ditujukan untuk menutup selisih antara pendapatan dan belanja. Kebijakan ini mencakup penerimaan dari pinjaman dan pengeluaran untuk investasi yang mendukung pembangunan infrastruktur. Pengelolaan pembiayaan yang baik sangat penting untuk menjaga kesehatan fiskal daerah.

III. Ikhtisar Pencapaian Kinerja Keuangan

Realisasi anggaran pendapatan dan belanja daerah menunjukkan kinerja yang cukup baik, dengan pendapatan yang melampaui target dan belanja yang tidak terserap sepenuhnya. Hal ini mencerminkan efisiensi dalam pengelolaan anggaran dan potensi untuk meningkatkan kapasitas fiskal di masa mendatang.

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

Realisasi pendapatan tahun 2013 mencapai Rp 1.086.627.383.076,00, melebihi target sebesar 3,67%. Sementara itu, belanja yang terealisasi sebesar Rp 1.067.412.675.201,00, menunjukkan efisiensi dalam penggunaan anggaran. Surplus yang dicapai memberikan ruang untuk investasi dan pengembangan lebih lanjut.

3.2 Hambatan dan Kendala dalam Pencapaian Target yang Telah Ditetapkan

Hambatan dalam pencapaian target pendapatan dan belanja termasuk terbatasnya sumber daya manusia dan kurangnya kesadaran wajib pajak. Selain itu, kendala dalam pelaksanaan belanja juga dihadapi, seperti keterlambatan dalam pelaksanaan kegiatan dan masalah dalam pengadaan barang dan jasa. Solusi untuk mengatasi kendala ini perlu diidentifikasi dan diterapkan.

IV. Kebijakan Akuntansi

Kebijakan akuntansi yang diterapkan oleh Pemerintah Kabupaten Batang berlandaskan pada peraturan yang berlaku dan bertujuan untuk menghasilkan laporan keuangan yang akurat dan transparan. Kebijakan ini mencakup basis akuntansi, entitas pelaporan, dan pengukuran aset serta kewajiban.

4.1 Entitas Pelaporan Keuangan Daerah

Entitas pelaporan keuangan daerah mencakup seluruh SKPD yang wajib menyusun laporan keuangan. Kebijakan akuntansi yang diterapkan mengacu pada peraturan pemerintah yang berlaku, memastikan bahwa laporan keuangan yang dihasilkan memenuhi standar akuntansi yang ditetapkan.

4.2 Kebijakan Akuntansi

Basis akuntansi yang digunakan meliputi cash toward accrual basis, yang mengakui transaksi berdasarkan pengaruhnya terhadap kas daerah. Kebijakan ini memastikan bahwa laporan keuangan mencerminkan kondisi keuangan yang sebenarnya, baik dari sisi pendapatan, belanja, maupun kewajiban.