Manajemen Risiko K3

Manajemen Risiko K3 adalah suatu upaya mengelola risiko untuk mencegah terjadinya kecelakaan yang tidak diinginkan secara komprehensif, terencana dan terstruktur dalam suatu kesisteman yang baik. Sehingga memungkinkan manajemen untuk meningkatkan hasildengan cara mengidentifikasi dan menganalisis risiko yang ada.Pendekatan manajemen risiko yang terstruktur dapat meningkatkan perbaikan berkelanjutan.

Manfaat dalam menerapkan manajemen risiko antara lain :

· Menjamin kelangsungan usaha dengan mengurangi risiko dari setiap kegiatan yang mengandung bahaya

· Menekan biaya untuk penanggulangan kejadian yang tidak diinginkan

· Menimbulkan rasa aman dikalangan pemegang saham mengenai kelangsungan dan keamanan investasinya

· Meningkatkan pemahaman dan kesadaran mengenai risiko operasi bagi setiap unsur dalam organisasi/ perusahaan

· Memenuhi persyaratan perundangan yang berlaku

(Ramli, Soehatman.“Pedoman Praktis Manajemen Risiko Dalam Perspektif K3 OHS Risk Management - hal 4”. Jakarta : PT.Dian Rakyat.2010)

Dalam menerapkan Manajemen Risiko K3, ada beberapa tahapan/langkah yang perlu dilakukan. Hal ini bertujuan agar proses manajemen risiko k3 dapat berjalan dengan tepat dan sesuai. Tahapan yang perlu dilakukan dalam menerapkan manajemen risiko k3 adalah :

1. Menentukan Konteks

2. Melakukan Identifikasi Risiko 3. Penilaian Risiko

4. Pengendalian Risiko 5. Komunikasi dan Konsultasi 6. Pemantauan dan Tinjauan Ulang

Gambar 1. Proses Manajemen Risiko AS/NZS 4360:2004 Sumber : http://saiglobal.com, diunduh : 9 Januari 2013

2. Menentukan Konteks

Dalam menentukan konteks dilakukan dengan cara melihat visi misi perusahaan, ruang lingkup bisnis perusahaan mulai dari proses kerja awal sampai akhir. Hal ini dilakukan karena konteks risiko disetiap perusahaan berbeda-beda sesuai dengan kegiatan bisnis yang dilakukan. Kemudian langkah selanjutnya adalah menetapkan kriteria risiko yang berlaku untuk perusahaan berdasarkan aspek nilai kerugian yang dapat ditanggulangi oleh perusahaan. Kriteria risiko didapat dari kombinasi kriteria tingkat kemungkinan dan keparahan. Dalam menentukan tingkatan tersebut dapat digambarkan pada beberapa tabel berikut :

Tabel 1. Nilai Tingkat Kemungkinan Likelihood/Probability Rating Deskripsi

Frequent 5 Selalu terjadi

Probable 4 Sering terjadi

Occasional 3 Kadang-kadang dapat terjadi

Unlikely 2 Mungkin dapat terjadi

Improbable 1 Sangat jarang terjadi

Untuk menentukan nilai tingkat keparahan, dapat digunakan tabel tersebut. Sehingga setiap kegiatan dapat dinilai tingkatan kemungkinannya dalam menimbulkan incident atau kerugian.

Severity Rating Deskripsi Catastrophic 5

Meninggal dunia, cacat permanen/ serius, kerusakan lingkungan yang parah, kebocoran B3, kerugian finansial yang sangat besar, biaya pengobatan > 50 juta.

Major 4

Hilang hari kerja, cacat permanen/ sebagian, kerusakan lingkungan yang sedang, kerugian finansial yang besar, biaya pengobatan < 50 juta.

Moderate/

Serious 3

Membutuhkan perawatan medis, terganggunya pekerjaan, kerugian finansial cukup besar, perlu bantuan pihak luar, biaya pengobatan < 10 juta.

Minor 2

Penanganan P3K, tidak terlalu memerlukan bantuan dari luar, biaya finansial sedang, biaya pengobatan < 1 juta

Negligible 1

Tidak mengganggu proses pekerjaan, tidak ada cidera/ luka, kerugian financial kecil, biaya pengobatan < 100 ribu.

Untuk menentukan tingkatan nilai keparahan yang terjadi dari kegiatan yang dilakukan, dapat menggunakan tabel 2.

Kemudian kriteria risiko dapat digambarkan seperti pada tabel berikut : Tabel 3. Skala Tingkatan Risiko

Risk Rank Deskripsi

17 – 25 Extreme High Risk – Risiko Sangat Tinggi 10 – 16 High Risk – Risiko Tinggi

5 – 9 Medium Risk – Risiko Sedang 1 – 4 Low Risk – Risiko Rendah

Konteks manajemen risiko ini akan dijalankan dalam organisasi atau perusahaan untuk acuan langkah manajemen risiko k3 yang selanjutnya.

3. Identifikasi Risiko

Identifikasi bahaya adalah salah satu tahapan dari manajemen risiko k3 yang bertujuan untuk mengetahui semua potensi bahaya yang ada pada suatu kegiatan kerja/ proses kerja tertentu. Identifikasi bahayamemberikan berbagai manfaat antara lain :

a. Mengurangi peluang kecelakaan karena dengan melakukan identifikasi dapat diketahui faktor penyebab terjadinya keceakaan,

b. Untuk memberikan pemahaman bagi semua pihak mengenai potensi bahaya yang ada dari setiap aktivitas perusahaan, sehingga dapat meningkatkan pengetahuan karyawan untuk meningkatkan kewaspadaan dan kesadaran akan safety saat bekerja,

c. Sebagai landasan sekaligus masukan untuk menentukan strategi pencegahan dan penanganan yang tepat, selain itu perusahaan dapat memprioritaskan tindakan pengendalian berdasarkan potensi bahaya tertinggi.

d. Memberikan informasi yang terdokumentasi mengenai sumber bahaya dalam perusahaan. (Ramli, Soehatman.“Pedoman Praktis Manajemen Risiko Dalam Perspektif K3 OHS Risk Management - hal 54-55”. Jakarta : PT.Dian Rakyat. 2010)

Cara melakukan identifikasi bahaya adalah : 1. Tentukan pekerjaan yang akan diidentifikasi

2. Urutkan langkah kerja mulai dari tahapan awal sampai pada tahap akhir pekerjaan.

3. Kemudian tentukan jenis bahaya apa saja yang terkandung pada setiap tahapan tersebut, dilihat dari bahaya fisik, kimia, mekanik, biologi, ergonomic, psikologi, listrik dan kebakaran. 4. Setelah potensi bahaya diketahui, maka tentukan dampak/kerugian yang dapat ditimbulkan

dari potensi bahaya tersebut. Dapat menggunakan metode What-If. 5. Kemudian catat dalam tabel, semua keterangan yang didapat.

Salah satu metoda yang dapat digunakan dalam melakukan identifikasi bahaya adalah dengan membuat Job Safety Analysis/Job Hazard Analysis. Selain JSA, ada beberapa teknik yang dapat dipakai seperti(Fault Tree Analysis) FTA, (Event Tree Analysis) ETA, (Failure Mode and Effect Analysis) FMEA, (Hazards and Operability Study) Hazop, (Preliminary Hazards Analysis) PHA, dll.

4. Penilaian Risiko

Setelah semua tahapan kerja diidentifikasi, langkah selanjutnya adalah melakukan penilaian risiko untuk menentukan besarnya tingkatan risiko yang ada. Tahapan ini dilakukan melalui proses analisa risiko dan evaluasi risiko.

Analisa Risiko :

Analisa risiko dilakukan untuk menentukan besarnya suatu risiko dengan mempertimbangkan tingkat keparahan dan kemungkinan yang mungkin terjadi. Analisa ini dilakukan berdasarkan konteks yang telah ditentukan oleh perusahaan, seperti tingkat kemungkinan tabel 1., tingkat keparahan 2. dan tingkat risiko tabel 3. Cara melakukan analisa adalah :

1. Lakukan analisa dari setiap langkah kerja yang telah diidentifikasi pada tahapan identifikasi bahaya.

2. Mengukur tingkat kemungkinan terjadinya incident dari setiap tahapan kegiatan yang dilakukan berdasarkan acuan konteks yang telah ditentukan pada tabel 1.

3. Mengukur tingkat keparahan yang dapat ditimbulkan dari setiap potensi bahaya pada setiap tahapan kerja yang telah diidentifikasi. Ukuran tingkat keparahan ditentukan berdasarkan acuan konteks yang telah dibuat pada tabel 2.

4. Setelah tingkatan kemungkinan dan keparahan diketahui, lakukan perhitungan menggunakan rumus berikut untuk mengetahui nilai risikonya :

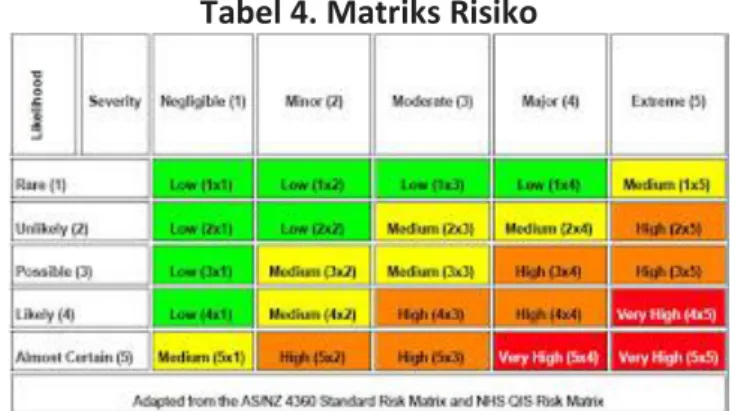

5. Membuat matriks risiko.

Tabel 4. Matriks Risiko

Sumber : http://saiglobal.com, diunduh : 9 Januari 2013

6. Tentukan tingkatan risiko pada setiap tahapan kerjanya berdasarkan nilai risiko yang telah didapat dari perhitungan. Ukuran tingkat risiko dinilai berdasarkan acuan konteks yang telah dibuat pada tabel 2.3. Evaluasi Risiko :Setelah setiap tahapan kerja diidentifikasi dan dianalisa tingkat risikonya, langkah selanjutnya adalah melakukan evaluasi risiko. Evaluasi risiko dilakukan untuk menentukan apakah risiko dari setiap tahapan kerja dapat diterima atau tidak. Cara melakukan evaluasi adalah :1. Perusahaan/organisasi membuat kriteria risiko yang dapat diterima (tingkat risiko low), tidak dapat diterima (tingkat risiko high dan very high) dan dapat ditolerir (tingkat risiko medium).2. Setiap tahapan kerja yang telah dianalisa dan diketahui tingkat risikonya, maka lakukan evaluasi apakah tingkatan risiko tersebut dapat diterima, tidak dapat diterima atau dapat ditolerir.3. Jika tingkatan risiko yang ada tidak dapat diterima, maka perlu dilakukan tindakan pengendalian risiko guna menurunkan tingkatan risiko tersebut sampai tingkatan rendah atau dapat ditolerir.7. Pengendalian RisikoPengendalian risiko merupakan langkah penting dan menentukan dalam keseluruhan manajemen risiko. (Ramli, Soehatman.“Pedoman Praktis Manajemen Risiko Dalam Perspektif K3 OHS Risk Management - hal 103”. Jakarta : PT.Dian Rakyat. 2010)Pengendalian risiko berperandalam meminimalisir/ mengurangi tingkat risiko yang ada sampai tingkat terendah atau sampai tingkatan yang dapat ditolerir. Cara pengendalian risiko dilakukan melalui :Eliminasi : pengendalian ini dilakukan dengan cara menghilangkan sumber bahaya (hazard).Substitusi : mengurangi risiko dari bahaya dengan cara mengganti proses, mengganti input dengan yang lebih rendah

risikonya.Engineering : mengurangi risiko dari bahaya dengan metoderekayasa teknik pada alat, mesin, Infrastruktur, lingkungan, dan atau bangunan.Administratif : mengurangi risiko bahaya dengan cera melakukanpembuatan prosedur, aturan, pemasangan rambu (safety sign), tanda peringatan, training dan seleksi terhadap kontraktor, material serta mesin, cara

pengatasan, penyimpanan dan pelabelan.

APD : mengurangi risiko bahaya dengan cara menggunakan alat perlindungan diri misalnya safety helmet, masker, sepatu safety, coverall, kacamata keselamatan,dan alat pelindung diri lainnya yang sesuai dengan jenis pekerjaan yang dilakukan

Manajemen Resiko (Risk Management) K3 Oleh: dr. Ikhwan Muhammad

Manajemen resiko adalah usaha untuk menghilangkan atau meminimalisir sumber bahaya di tempat kerja

Prinsip HIRARC

Prinsip dasar dalam manajemen resiko K3 dikenal dengan singkatan HIRARC, yang terdiri dari Hazard Identification, Risk Assessment, dan Risk Control. Ketiga poin ini merupakan alur berkelanjutan dan dijalankan secara bertahap. Gambaran proses nya secara sederhana adalah sebagai berikut:

1. Langkah pertama untuk mengurangi kecenderungan kecelakaan atau PAK (Penyakit Akibat Kerja) adalah dengan Hazard Identification atau dengan mengidentifikasi sumber bahaya yang ada di tempat kerja.

2. Langkah kedua dengan melakukan Risk Assessment atau dengan menilai tingkat resiko timbulnya kecelakaan kerja atau PAK dari sumber bahaya tersebut. 3. Langkah terakhir adalah dengan melakukan Risk Control atau kontrol terhadap tingkat resiko kecelakaan kerja dan PAK

Proses HIRARC ini harus terus dievaluasi secara kontinyu untuk memastikan efektivitas dari pengontrolan resiko sumber bahaya. Proses HIRARC dimulai lagi dari awal apabila terjadi perubahan pada sistem atau pengenalan alat dengan potensi sumber bahaya baru.

Gambar berikut menjelaskan alur proses manajemen resiko:

Gambar 1. Alur Manajemen Resiko (Comcare, 2004)

Mekanisme Kontrol Resiko 1. Eliminasi

Proses eliminasi adalah usaha untuk menghilangkan sumber bahaya di tempat kerja.

2. Subtitusi

Apabila sumber bahaya tersebut tidak dapat di-eliminasi, maka usaha berikutnya adalah dengan mengganti atau men-subtitusi zat/benda/proses yang menjadi sumber bahaya tersebut dengan zat/benda/proses lain yang tidak menjadi sumber bahaya.

Pada keadaan dimana sumber bahaya teersebut tidak dapat di-eliminasi atau di-subtitusi, maka diterapkan usaha kontrol teknis atau engineering control untuk menurunkan resiko sumber bahaya tersebut sehingga tidak membahayakan pekerja. Kontrol teknis ini sebagai contoh dapat berupa penutupan sumber bahaya sehingga tidak menimbulkan kontak langsung pada pekerja.

4. Administrative Control

Kontrol administratif diperlukan ketika kontrol teknis tidak sepenuhnya dapat mengendalikan sumber bahaya. Kontrol administratif dibuat untuk menjaga pekerja dalam wilayah 'aman'. Contoh kontrol administratif adalah pemasangan tanda bahaya dan pembuatan SOP (Standard Operational Procedure) pemakaian alat.

5. APD (Alat Pelindung Diri)

Setiap pekerja yang beresiko terhadap sumber bahaya diharuskan memakai APD.

Referensi

Comcare. (2004). Identify hazards in the workplace: A guide for hazards in the workplace, Canberra, Commonwealth of Australia

Risiko adalah sesuatu yang berpeluang untuk terjadinya kematian, kerusakan, atau sakit yang dihasilkan karena bahaya. Dari definisi tersebut, maka dapat dikatakan Manajemen Risiko dalam sebuah organisasi adalah organisasi yang dapat menerapkan metode pengendalian risiko apapun sejauh metode tersebut mampu mengidentifikasi,

mengevaluasi, memilih prioritas, dan mengendalikan risiko dengan melakukan pendekatan jangka pendek dan jangka panjang. Untuk menerapkan manajemen risiko dalam sebuah organisasi, dalam Gambar 1 ditunjukkan bagan manajemen risiko, dan Gambar 3 merupakan langkah pengelolaan risiko.

Pengelolaan Risiko Langkah-langkah pengelolaan risiko dalam sebuah organisasi, antara lain:

1. Identifikasi Bahaya

1.1. Beberapa pertimbangan yang dapat dilaukan untuk mengidentifikasi bahaya, yaitu:

Kondisi dan kejadian yang dapat menimbulkan bahaya. Jenis kecelakaan yang mungkin dapat terjadi.

1.2. Aktifitas yang digunakan dalam identifikasi bahaya, antara lain:

Konsultasi dengan pekerja. Konsultasi dengan tim K3. Melakukan pertimbangan. Melakukan safety audit. Melakukan pengujian. Analisis rekaman data. Mengumpulkan informasi dari desainer/pembuat, konsumen, supplier, dan organisasi. Evaluasi Teknis dan keilmuan. Pemantauan lingkungan dan kesehatan. Melakukan survey terhadap

karyawan.

2. Menilai Risiko dan Seleksi Prioritas

Merupakan proses untuk menentukan prioritas pengendalian terhadap tingkat risiko kecelakaan akibat kerja. Tujuannya adalah untuk menentukan prioritas tindak lanjut karena tidak semua aspek bahaya potensial dapat ditindak lanjuti. Metode untuk penilaian risiko, antara lain:

Untuk setiap risiko: Menghitung setiap insiden. Menghitung konsekuensi. Kombinasi penghitungan keduannya.

2.1. Menentukan Peluang Faktor yang mempengaruhi terjadinya peluang sebuah insiden, antara lain:

Frekuensi situasi terjadinya Jumlah orang yang terkena

Keterampilan dan pengalaman orang yang terkena Karakteristik yang terlibat

Durasi kejadian

Pengaruh posisi terhadap bahaya Tingkat kerusakan

Jumlah material atau tingkat kejadian Kondisi lingkungan

Kondisi peralatan

Efektivitas pengendalian

2.2. Menentukan Konsekuensi Faktor yang mempengaruhi konsekuensi, antara lain:

Potensi pada reaksi berantai Konsentrasi substansi Volume material

Kecepatan proyektil dan pergerakkan bagiannya Ketinggian benda

Jarak pekerja dari bahaya potensial Berat pekerja

3. Menetapkan Pengendalian Merupakan kegiatan perencanaan penglolaan dan

pengendalian kegiatan-kegiatan produk barang dan jasa yang dapat menimbulkan risiko kecelakaan. Metode yang dapat digunakan untuk pengendalian risiko, antara lain:

Pengendalian teknis/rekayasa, yang meliputi eliminasi, subtitusi, isolasi, ventilasi, hygiene, dan sanitasi.

Pembangunan kesadaran motivasi. Evaluasi melalui internal audit. Penegakan hukum.

Hirarki/urutan dalam pengendalian risiko dapat dilihat dalam gambar berikut ini.

4. Penerapan Langkah Pengendalian Untuk menerapkan pengendalian, tahapan-tahapannya adalah sebagai berikut:

Mengembangkan Prosedur Kerja Tujuannya adalah sebagai alat pengatur dan pengawas terhadap bentuk pengendalian bahaya yang dipilih.

Komunikasi Menginformasikan pada pekerja tentang penggunaan alat pengendali bahaya dan alasan penggunaannya.

Menyediakan Pelatihan Agar pekerja dan personel lainnya lebih mengenal alat pengendali yang diterapkan.

Pengawasan Memastikan alat pengendali bahaya potensial digunakan secara benar.

5. Pemantauan dan Tinjauan

Merupakan langkah terakhir dalam proses ini, dan harus dilakukan pada interval waktu sesuai dengan yang ditetapkan dalam organisasi. Untuk menentukan periode pemantauan (monitoring) dan tinjauan risiko tergantung pada:

Sifat dari bahaya.

Magnitude (tingi/rendah) risiko. Perubahan operasi.

Perubahan dari metode kerja.

Perubahan peraturan dan organisasi. Secara ringkas, langkah pengelolaan risiko dalam organisasi dalat dilihat dalam gambar

3. Pembuatan Sasaran K3 Organisasi harus menetapkan dan memelihara dokumen sasaran K3 di setiap fungsi dan level yang relevan dalam organisasi. Penetapan tujuan dan sasaran kebijakan K3 harus dikonsultasikan dengan wakil tenaga kerja, Ahli K3, P2K3, dan pihakpihak lain yang terkait. Menentukan Skala Prioritas Penetapan Sasaran K3 Dalam menetapkan sasaran K3, akan ditemui kendala terkait dengan prioritas. Beberapa input/masukan yang dapat digunakan dalam penetapan sasaran antara lain:

Kebijakan K3, mencakup komitmen untuk melakukan perbaikan berkelanjutan. Hasil dari identifikasi bahaya potensial, penilaian, dan pengendalian risiko. Persyaratan hukum dan perundang-undangan.

Pilihan Teknologi.

Persyaratan Keuangan, operasional dan bisnis. Pandangan dari pekerja dan pihak terkait. Analisis kerja.

Rekaman-rekaman ketidaksesuaian K3. Hasil dari tinjauan manajemen.

Seleksi Prioritas

Untuk menyeleksi prioritas, terdapat beberapa pertimbangan, antara lain:

Keberadaan peraturan, persyaratan dan perundang-undangan. Pengendalian risiko yang ada.

Dalam menetapkan dan mendokumentasikan sasaran mutu sebaiknya memiliki nilai-nilai yang disebut “SMART”, yaitu: Spesifik Measurable (terukur dan terhitung) Achievable (dapat tercapai) Realistic Time frame (jangka waktu)

Manajemen K3

Program manajemen K3 harus menyediakan alokasi tanggung jawab, wewenang, dan durasi waktu yang sesuai dengan aktivitas. Selain itu manajemen K3 juga harus mengidentifikasi personel yang bertanggung jawab dalam pencapaian sasaran K3, identifikasi bahaya potensial, dan pengendalian risiko yang sesuai.

Beberapa input/masukan untuk program manajemen K3, antara lain:

Tinjauan peraturan dan perundang-undangan.

Hasil dari identifikasi bahaya potensial, penilaian dan pengendalian risiko. Detail proses dari produk dan jasa yang dihasilkan.

Tinjauan dari perubahan teknologi yag sesuai. Aktivitas tindakan perbaikan.

Ketersediaan sumber daya yang diperlukan mencapai sasaran K3 Risiko Kegiatan Produksi

Dalam kegiatan produksi, beberapa risiko yang dapat diidentifikasi antara lain: Kecelakaan kendaraan.

Terjatuh.

Keracunan cairan kimia. Tertimpa.

Kebakaran dan Terbakar. Keracunan gas kimia. Dan masih banyak lagi

Beberapa cara untuk mengurangi risiko dalam kegiatan industri manufaktur, antara lain: 1. Memperbaiki manajemen dalam perusahaan. 2. Membangun hubungan antara manajemen dan pekerja, sehingga manajemen dapat mengetahui apa yang dibutuhkan pekerja untuk mengurangi risiko dalam pekerjaannya. 3. Memodifikasi layout setiap mesin dan fasilitas. 4. Melakukan pemeriksaan reabilitas fasilitas dan mesin secara periodik. 5. Menyiapkan perlengkapan keselamatan kerja yang sesuai dengan standar. 6. Melatih para operator. 7. Membuat Standar Operating Procedure (SOP) yang baik. Membuat peraturan khusus mengenai K3.

Daftar Pustaka Rudi Suardi. 2005. “Sistem Manajemen Keselamatan dan Kesehatan Kerja”. Edisi I. PPM. Jakarta

TUJUAN

Memberikan informasi berkaitan dengan kegiatan yang ada dalam manajemen resiko sesuai dengan taapan-tahapannya.

SASARAN

Menjelaskan pengertian dari manajemen risiko. Menyebutkan tahapan-tahapan yang dilakukan dalam manajemen risiko. Melaksanakan kegiatan manajemen risiko di tempat

kerja.

Mengendalikan risiko di tempat kerja dengan menggunakan prinsip manajemen risiko.

Manajemen resiko adalah suatu sistem pengawasan risiko dan perlindungan harta benda, hak milik dan keuntungan badan usaha atau perorangan atas kemungkinan timbulnya

kerugian karena adanya suatu risiko.

Proses pengelolaan risiko yang mencakup identifikasi, evaluasi dan pengendalian risiko yang dapat mengancam kelangsungan usaha atau aktivitas perusahaan Suatu pendekatan terstruktur/metodologi dalam mengelola ketidakpastian yang berkaitan dengan ancaman; suatu rangkaian aktivitas manusia termasuk: Penilaian risiko, pengembangan strategi untuk mengelolanya dan mitigasi risiko dengan menggunakan

pemberdayaan /pengelolaan sumberdaya

Istilah lain dari pengertian resiko adalah (risk) atau risiko memiliki berbagai definisi. Risiko dikaitkan dengan kemungkinan kejadian atau keadaan yang dapat mengancam pencapaian tujuan dan sasaran organisasi. [3] Vaughan (1978) mengemukakan beberapa definisi risiko

sebagai berikut:

* Risk is theCHANCE of loss (Risiko adalah kans kerugian).

Berhubungan dengan suatu exposure (keterbukaan) terhadap kemungkinan kerugian.Dalam ilmu statistik,CHANCE dipergunakan untuk menunjukkan tingkat probabilitas akan munculnya situasi tertentu. Sebagian penulis menolak definisi ini karena terdapat perbedaan antara tingkat risiko dengan tingkat kerugian. Dalam halCHANCE of loss 100%, berarti kerugian adalah pasti sehingga risiko tidak ada. * Risk is the possibility of loss (Risiko adalah kemungkinan kerugian). Istilah possibility berarti bahwa probabilitas sesuatu peristiwa berada diantara nol dan satu. Namun, definisi ini kurang cocok dipakai dalam analisis secara kuantitatif. * Risk is uncertainty (Risiko adalah ketidakpastian). * Uncertainty dapat bersifat subjective dan objective. Subjective uncertainty merupakan penilaian individu terhadap situasi risiko yang didasarkan pada pengetahuan dan sikap individu yang bersangkutan. Objective uncertainty akan dijelaskan pada dua definisi risiko berikut.

* Risk is the dispersion of actual from expected results (Risiko merupakan penyebaran hasil aktual dari hasil yang diharapkan). Ahli statistik mendefinisikan risiko sebagai derajat penyimpangan sesuatu nilai disekitar suatu posisi sentral atau di sekitar titik rata-rata. * Risk is the probability of any outcome different from the one expected (Risiko adalah probabilitas sesuatu outcome berbeda dengan outcome yang diharapkan). Menurut definisi di atas, risiko bukan probabilita dari suatu kejadian tunggal, tetapi probabilita dari beberapa

outcome yang berbeda dari yang diharapkan.

Derajat Risiko

Derajat risiko – degree of risk adalah ukuran risiko lebih besar atau risiko lebih kecil. Jika suatu risiko diartikan sebagai ketidakpastian, maka risiko terbesar akan terjadi bila terdapat dua kemungkinan hasil yang masing-masing mempunyai kemungkinan yang sama untuk terjadi

Klasifikasi Risiko

* Risiko yang dapat diukur dan risiko yang tidak dapat diukur

* Risiko financial dan risiko non financial

* Risiko statis dan risiko dinamis

* Risiko murni dan risiko spekulatif

Risiko Dalam Manajemen Risiko

Klasifikasikan ke dalam :

* Risiko operasional adalah risiko yang timbul karena tidak berfungsinya sistem internal yang berlaku, kesalahan manusia, atau kegagalan sistem. Sumber terjadinya risiko operasional paling luas dibanding risiko lainnya yakni selain bersumber dari aktivitas di atas juga bersumber dari kegiatan operasional dan jasa, akuntansi, sistem tekhnologi informasi, sistem informasi manajemen atau sistem pengelolaan sumber daya manusia.

* Risiko hazard ( BAHAYA ) factor –faktor yang mempengaruhi akibat akibat yang ditimbulkan dari suatu peristiwa. Hazard menimbulkan kondisi yang kondusif terhadp bencana yang menimbulkan kerugian. Dan kerugian adalah penyimpangan yang tidak diharapkan. Walaupun ada beberapa overlapping (tumpang tindih) di antara kategori-kategori ini, namun sumber penyebab kerugian (dan risiko) dapat diklasifikasikan sebagai risiko sosial, risiko fisik, dan risiko ekonomi. Menentukan sumber risiko adalah penting

karena mempengaruhi cara penanganannya.

* Risiko Finansial adalah resiko yang diderita oleh investor sebagai akibat dari ketidakmampuan emiten saham dan obligasi memenuhi kewajiban pembayaran deviden

atau bunga atau bunga serta pokok pinjaman.

* Risiko strategic adalah risiko terjadinya serangkaian kondisi yang tidak terduga yang dapat mengurangi kemampuan manajer untuk mengimplementasikan strateginya secara signifikan.

PROSES MANAJEMEN RESIKO

Pemahaman risk management memungkinkan manajemen untuk terlibat secara efektif dalam menghadapi uncertainty dengan risiko dan peluang yang berhubungan dan meningkatkan kemampuan organisasi untuk memberikan nilai tambah. Menurut COSO, proses manajemen risiko dapat dibagi ke dalam 8 komponen (tahap)

(1) Internal environment (Lingkungan internal)

Komponen ini berkaitan dengan lingkungan dimana instansi Pemerintah berada dan beroperasi. Cakupannya adalah risk-management philosophy (kultur manajemen tentang risiko), integrity (integritas), risk-perspective (perspektif terhadap risiko), risk-appetite (selera atau penerimaan terhadap risiko), ethical values (nilai moral), struktur organisasi,

dan pendelegasian wewenang.

(2) Objective setting (Penentuan tujuan)

Manajemen harus menetapkan objectives (tujuan-tujuan) dari organisasi agar dapat mengidentifikasi, mengakses, dan mengelola risiko. Objective dapat diklasifikasikan menjadi

strategic objective dan activity objective. Strategic objective di instansi Pemerintah berhubungan dengan pencapaian dan peningkatan kinerja instansi dalam jangka menengah dan panjang, dan merupakan implementasi dari visi dan misi instansi tersebut. Sementara itu, activity objective dapat dipilah menjadi 3 kategori, yaitu

(1) operations objectives; (2) reporting objectives; dan (3) compliance objectives. Risk tolerance dapat diartikan sebagai variation dalam pencapaian objective yang dapat diterima oleh manajemen. Dalam penerapan pelayanan pajak modern seperti pengiriman SPT WP secara elektronik, diperkirakan 80% Wajib Pajak (WP) Besar akan mengimplementasikannya. Bila ditentukan risk tolerance sebesar 10%, dalam hal 72% WP Besar telah melaksanakannya, berarti tujuan penyediaan fasilitas tersebut telah terpenuhi. Disamping itu, terdapat pula aktivitas suatu organisasi seperti peluncuran roket berawak

dengan risk tolerance adalah 0%.

(3) Event identification (Identifikasi risiko)

Komponen ini mengidentifikasi kejadian-kejadian potensial baik yang terjadi di lingkungan internal maupun eksternal organisasi yang mempengaruhi strategi atau pencapaian tujuan dari organisasi. Kejadian tersebut bisa berdampak positif (opportunities), namun dapat pula

sebaliknya atau negative (risks).

Terdapat 4 model dalam identifikasi risiko, yaitu

(1) Exposure analysis; (2) Environmental analysis; (3) Threat scenario; (4) Brainstorming questions. Salah satu model, yaitu exposure analysis, mencoba mengidentifikasi risiko dari sumber daya organisasi yang meliputi financial assetsphysical assets seperti tanah dan bangunan, human assets yang mencakup pengetahuan dan keahlian, dan intangible assets seperti reputasi dan penguasaan informasi. Atas setiap sumber daya yang dimiliki organisasi dilakukan penilaian risiko kehilangan dan risiko penurunan. seperti kas dan simpanan di bank,

(4) Risk assessment (Penilaian risiko)

Komponen ini menilai sejauhmana dampak dari events (kejadian atau keadaan) dapat mengganggu pencapaian dari objectives. Besarnya dampak dapat diketahui dari inherent dan residual risk, dan dapat dianalisis dalam dua perspektif, yaitu: likelihood (kecenderungan atau peluang) dan impact/consequence (besaran dari terealisirnya risiko). Dengan demikian, besarnya risiko atas setiap kegiatan organisasi merupakan perkalian

antara likelihood dan consequence.

Penilaian risiko dapat menggunakan dua teknik, yaitu: (1) qualitative techniques; dan (2) quantitative techniques. Qualitative techniques menggunakan beberapa tools seperti self-assessment (low, medium, high), questionnaires, dan internal audit reviews. Sementara itu, quantitative techniques data berbentuk angka yang diperoleh dari tools seperti probability based, non-probabilistic models (optimalkan hanya asumsi consequence), dan benchmarking.

Yang perlu dicermati adalah events relationships atau hubungan antar kejadian/keadaan. Events yang terpisah mungkin memiliki risiko kecil. Namun, bila digabungkan bisa menjadi

signifikan. Demikian pula, risiko yang mempengaruhi banyak business units perlu dikelompokkan dalam common event categories, dan dinilai secara aggregate.

(5) Risk response (Sikap atas risiko)

Organisasi harus menentukan sikap atas hasil penilaian risiko. Risk response dari organisasi dapat berupa: (1) avoidance, yaitu dihentikannya aktivitas atau pelayanan yang menyebabkan risiko; (2) reduction, yaitu mengambil langkah-langkah mengurangi likelihood atau impact dari risiko; (3) sharing, yaitu mengalihkan atau menanggung bersama risiko atau sebagian dari risiko dengan pihak lain; (4) acceptance, yaitu menerima risiko yang terjadi (biasanya risiko yang kecil), dan tidak ada upaya khusus yang dilakukan.

Dalam memilih sikap (response), perlu dipertimbangkan faktor-faktor seperti pengaruh tiap response terhadap risk likelihood dan impact, response yang optimal sehingga bersinergi dengan pemenuhan risk appetite and tolerances, analis cost versus benefits, dan kemungkinan peluang (opportunities) yang dapat timbul dari setiap risk response. (6) Control activities (Aktifitas-aktifitas pengendalian) Komponen ini berperanan dalam penyusunan kebijakan-kebijakan (policies) dan prosedur-prosedur untuk menjamin risk response terlaksana dengan efektif. Aktifitas pengendalian memerlukan lingkungan pengendalian yang meliputi: (1) integritas dan nilai etika; (2) kompetensi; (3) kebijakan dan praktik-praktik SDM; (4) budaya organisasi; (5) filosofi dan gaya kepemimpinan manajemen; (6) struktur organisasi; dan (7) wewenang dan tanggung jawab.

Dari pemahaman atas lingkungan pengendalian, dapat ditentukan jenis dan aktifitas pengendalian. Terdapat beberapa jenis pengendalian, diantaranya adalah preventive, detective, corrective, dan directive. Sementara aktifitas pengendalian berupa: (1) pembuatan kebijakan dan prosedur; (2) pengamanan kekayaan organisasi; (3) delegasi wewenang dan pemisahan fungsi; dan (4) supervisi atasan. Aktifitas pengendalian hendaknya terintegrasi dengan manajemen risiko sehingga pengalokasian sumber daya yang

dimiliki organisasi dapat menjadi optimal.

(7) Information and communication (Informasi dan komunikasi) Fokus dari komponen ini adalah menyampaikan informasi yang relevan kepada pihak terkait melalui media komunikasi yang sesuai. Faktor-faktor yang perlu diperhatikan dalam penyampaiaan informasi dan komunikasi adalah kualitas informasi, arah komunikasi, dan

alat komunikasi.

Informasi yang disajikan tergantung dari kualitas informasi yang ingin disampaikan, dan kualitas informasi dapat dipilah menjadi: (1) appropriate; (2) timely; (3) current; (4) accurate; dan (5) accessible. Arah komunikasi dapat bersifat internal dan eksternal. Sedangkan alat komunikasi berupa diantaranya manual, memo, buletin, dan pesan-pesan

melalui media elektronis.

Monitoring dapat dilaksanakan baik secara terus menerus (ongoing) maupun terpisah (separate evaluation). Aktifitas monitoring ongoing tercermin pada aktivitas supervisi,

rekonsiliasi, dan aktivitas rutin lainnya.

Monitoring terpisah biasanya dilakukan untuk penugasan tertentu (kasuistis). Pada monitoring ini ditentukan scope tugas, frekuensi, proses evaluasi metodologi, dokumentasi,

dan action plan.

Pada proses monitoring, perlu dicermati adanya kendala seperti reporting deficiencies, yaitu pelaporan yang tidak lengkap atau bahkan berlebihan (tidak relevan). Kendala ini timbul dari berbagai faktor seperti sumber informasi, materi pelaporan, pihak yang disampaikan

laporan, dan arahan bagi pelaporan.

Jenis Manajemen Resiko dalam kehidupan sehari – hari

Resiko Bank – Pasar

• Risiko pasar adalah sebagai risiko kerugian pada posisi neraca serta pencatatan tagihan dan kewajiban diluar neraca yang timbul dari pergerakan harga pasar (on-and off-balance sheet)

• Faktor Yang Menyebabkan Timbulnya Risiko pasar :

• Risiko pasar umum

• Risiko residual

Faktor yang Menentukan Harga Pasar Terkait dengan Risiko

• Penawaran dan permintaan (supply and demand)

• Likuiditas (liquidity)

• Intervensi pemerintah (official intervention)

• Arbitrase (arbitrage)

• Peristiwa ekonomi dan politik (economic and political events) • Faktor-faktor indikator ekonomi (underlying economic factors)

Wikipedia Bahasa Indonesia

Manajemen risiko adalah suatu pendekatan terstruktur/metodologidalam mengelola ketidakpastian yang berkaitan dengan ancaman; suatu rangkaian aktivitas manusia

termasuk: Penilaian risiko, pengembangan strategi untuk mengelolanya dan mitigasi risiko dengan menggunakan pemberdayaan/pengelolaan sumberdaya. Strategi yang dapat diambil antara lain adalah memindahkan risiko kepada pihak lain, menghindari risiko, mengurangi efek negatif risiko, dan menampung sebagian atau semua konsekuensi risiko tertentu. Manajemen risiko tradisional terfokus pada risiko-risiko yang timbul oleh penyebab fisik atau legal (seperti bencana alamatau kebakaran, kematian, serta tuntutan hukum. Manajemen risiko keuangan, di sisi lain, terfokus pada risiko yang dapat dikelola dengan menggunakan instrumen-instrumen keuangan.

Sasaran dari pelaksanaan manajemen risiko adalah untuk mengurangi risiko yang

berbeda-beda yang berkaitan dengan bidang yang telah dipilih pada tingkat yang dapat diterima oleh masyarakat. Hal ini dapat berupa berbagai jenis ancaman yang disebabkan

oleh lingkungan, teknologi, manusia, organisasi dan politik. Di sisi lain pelaksanaan manajemen risiko melibatkan segala cara yang tersedia bagi manusia, khususnya, bagi entitas manajemen risiko (manusia, staff, dan organisasi).

Menurut Vibiznews.com, manajemen resiko adalah suatu prosesmengidentifikasi, mengukur resiko, serta membentuk strategi untuk mengelolanyamelalui sumber daya yang

tersedia. Strategi yang dapat digunakan antara lainmentransfer resiko pada pihak lain, menghindari resiko, mengurangi efek burukdari resiko dan menerima sebagian maupun seluruh konsekuensi dari resikotertentu.

Sedangkan menurut COSO, manajemen resiko (risk management) dapat diartikan sebagai “

a process, effected by an entity’s board of directors, management and other personnel, applied in strategy setting and across the enterprise, designed to identify potential events that may affect the entity, manage risk to be within its risk appetite, and provide reasonable assurance regarding the achievement of entity objectives.