BAB 4

STUDI KELAYAKAN

4.1. Langkah-langkah dalam studi kelayakan

Seperti telah dijelaskan bahwa topik penulisan laporan hasil penelitian studi kelayakan tentang investasi sistem informasi / teknologi informasi dilakukan dengan pendekatan metode Cost Benefit Analysis. Memang metode studi kelayakan dengan metode analisa biaya dan manfaat ini hanya memfokuskan titik berat perhatian pada aspek – aspek manfaat berwujud (tangible benefits) dan tidak membahas aspek – aspek lain, misalnya biaya dan manfaat tak berwujud (tangible benefits).

Adapun langkah – langkah yang dilakukan dalam pendekatan metode Cost Benefit Analysis ini adalah mengidentifikasi biaya investasi, memperhitungkan biaya operasional, membuat perkiraan tentang pengurangan/ penghematan biaya serta perhitungan peningkatan pendapatan dan membantu perusahaan dalam pengambilan keputusan terhadap kelanjutan sistem yang ada karena adanya hambatan yang merugikan perusahaan.

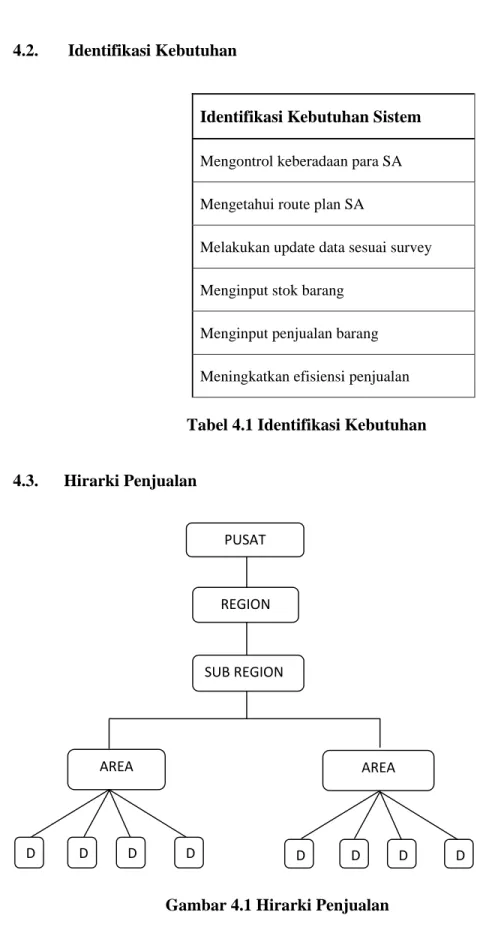

4.2. Identifikasi Kebutuhan

Identifikasi Kebutuhan Sistem Mengontrol keberadaan para SA Mengetahui route plan SA

Melakukan update data sesuai survey Menginput stok barang

Menginput penjualan barang Meningkatkan efisiensi penjualan Tabel 4.1 Identifikasi Kebutuhan

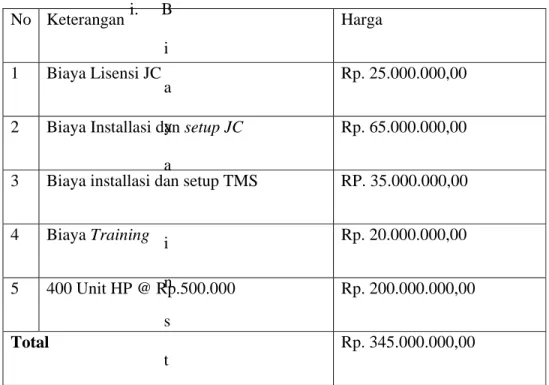

4.3. Hirarki Penjualan

Gambar 4.1 Hirarki Penjualan PUSAT

REGION

SUB REGION

AREA AREA

4.4. Rencana Implementasi Investasi TI

Sistem yang akan diimplementasikan oleh Smartfren adalah sistem Journey Cycle dan TMS.

TMS adalah suatu aplikasi yang digunakan untuk mengatur struktur hirarki sales di mobile-8 mulai dari region, sub region, area, distrik termasuk penentuan sales person di masing-masing level. Aplikasi ini juga berfungsi untuk mencatat outlet dan frontliner yang terdapat di setiap distrik. Selain itu juga untuk menangani pembuatan route plan yang diperuntukkan bagi masing-masing FA (Fren Ambassador).

Sedangkan JC adalah suatu aplikasi yang digunakan oleh masing-masing SA (Sales Ambassador) untuk mengetahui route plan dan melakukan update data sesuai dengan hasil survey yang telah dilakukan. Pengisian ini meliputi total stock & total penjualan di setiap outlet. Adapun proses tersebut dilakukan secara elektronik dengan menggunakan handset berbasis java.

Journey Cycle dan TMS adalah sistem yang berkaitan dengan aplikasi sales yang dirancang berdasarkan fleksibilitas untuk mendukung kebutuhan-kebutuhan data penjualan maupun stok persediaan barang dari seluruh galeri dan outlet yang ada. Untuk memastikan kontrol yang lebih efektif, dua alat pelengkap baru yang akan dikembangkan saat ini sangat berperan penting. Alat pertama, TMS akan digunakan oleh para Supervisor, bg administrasi untuk menerima data yang dikirim oleh para Sales Ambasador dan memantau rute yang akan dijalankan sehingga lokasi geografis para SA masing-masing dapat dilacak. Alat lain adalah JC yang akan digunakan oleh para Sales

Ambasador untuk menginput stok barang yang secara otomatis akan dikirim ke bagian administrasi.

4.5. Kebutuhan Konfigurasi Teknologi Informasi

4.5.1. Hardware

Hardware yang akan digunakan diantaranya :

I. 200 unit PC karyawan

Spesifikasi :- Hardisk Minimal 80 Gb - Memory minimal 512 MB

- Processor Minimal p4 2,00GHz,rekomendasi Dual Core atau Core 2 Duo

II. 5 Unit printer

Spesifikasi : Fuji Xerox DocuCentre II 3005

III. 1 unit server

Spesifikasi : -Microsoft SQL server 2008

-Windows Server

IV. 1 unit router wi-fi

Spesifikasi : -Cisco-Linksys WRT160N -Wireless-N Broadband Router

V. 400 Unit Handphone

Spesifikasi : -400 unit K-Touch

4.5.2. Software

Setelah perencanaan sistem TI yang baru, software yang digunakan pun bertambah. Software-Software yang akan digunakan setelah implementasi antara lain :

- ORACLE Indonesia (ERP, Z-Smart)

- JC (Journey Cycle)

- TMS (Teritory Management System)

TMS & JOURNEY CYCLE

Gambar 4.2 TMS & Journey Cycle Sumber : Smartfren SELLING FA TRACKING PRODUCT AVAILABILITY TERRITORY MANAGEMENT PROMOTION MARKET INTELLIGENCE TMS & JOURNEY CYCLE

4.6. Analisis Biaya dan Manfaat

4.6.1. Data untuk Cost Benefit Analysis

Teknik tradisional Cost Benefit Analysis merupakan sarana untuk mengukur keuangan yang umum dalam menilai dan menentukan hasil dari keuntungan investasi teknologi informasi secara langsung. Keuntungan investasi yang diukur dalam hal ini adalah keuntungan dari pengurangan biaya operasional sejak investasi teknologi informasi diimplementasikan.

Berdasarkan hasil studi dokumentasi pada laporan keuangan Smartfren, maka diperoleh data sebagai berikut :

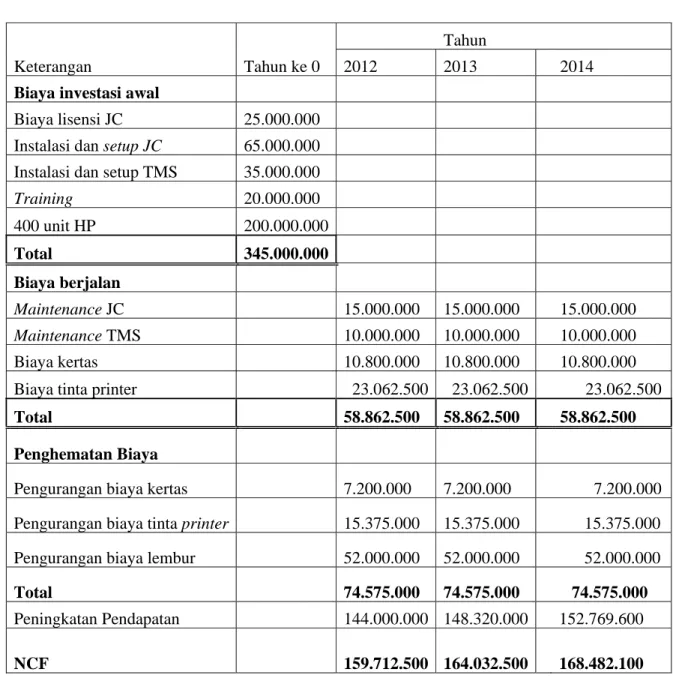

a) Biaya Yang Dikeluarkan Untuk Investasi Awal

Biaya awal investasi adalah semua biaya yang dikeluarkan saat pertama kali melakukan investasi sistem, dengan keterangan seperti di bawah ini :

i. B i a y a i n s t

Tabel 4.2 Biaya Investasi Awal Sumber : Smartfren

i. Biaya lisensi

Diasumsikan biaya Lisensi sistem JC dan TMS sebesar Rp 25.000.000.

ii. Biaya instalasi dan setup

Biaya instalasi dan setup sistem JC dan TMS adalah sebesar Rp 100.000.000 , yaitu untuk JC Rp 65.000.000. dan untuk TMS Rp 35.000.000.

No Keterangan Harga

1 Biaya Lisensi JC Rp. 25.000.000,00

2 Biaya Installasi dan setup JC Rp. 65.000.000,00

3 Biaya installasi dan setup TMS RP. 35.000.000,00

4 Biaya Training Rp. 20.000.000,00

5 400 Unit HP @ Rp.500.000 Rp. 200.000.000,00

iii. Biaya training

Biaya yang dibutuhkan untuk pelatihan dan sosialisasi sistem yang baru untuk biaya akomodasi dan perjalanan trainer sebesar Rp. 20.000.000.

iv. Biaya peralatan

Biaya yang dibutuhkan untuk peralatan yang digunakan sebagai alat bantu sebanyak 400 HP dengan biaya @ Rp 500.000. Total biaya pembelian peralatan sebesar 400 x Rp 500.000 = Rp 200.000.000.

b). Biaya Berjalan

Biaya berjalan investasi teknologi informasi ini merupakan estimasi biaya yang dikeluarkan oleh perusahaan untuk mendukung kegiatan operasional dari penerapan teknologi informasi. Biaya berjalan yang dikeluarkan diasumsikan tetap tiap tahunnya. Biaya berjalan dengan rincian sebagai berikut :

Estimasi Biaya Berjalan

Tabel 4.3 Estimasi Biaya Berjalan

Sumber: Smartfren

Biaya berjalan teknologi informasi ini merupakan biaya yang dikeluarkan oleh perusahaan untuk mendukung kegiatan operasional dari penerapan teknologi informasi. Biaya tersebut terdiri dari keseluruhan biaya-biaya berjalan pada tahun pertama (2012) implementasi perusahaan mengeluarkan biaya sampai tahun ketiga (2014).

Pada tahun pertama (2012) setelah melakukan implemenentasi sistem JC&TMS, perusahaan mengeluarkan biaya sebesar Rp. 58.862.500 Dengan rincian sebagai berikut:

1. Biaya maintenance JC

Biaya maintenance JC sebesar Rp 15.000.000 per tahunnya. Biaya maintenance disini seperti biaya pada asuransi, ada kerusakan atau tidak pada sistem JC

No Keterangan Tahun

2011

Tahun 2012 Tahun 2013 Tahun 2014

1. Biaya Maintenance JC 15.000.000 15.000.000 15.000.000 2. Biaya Maintenance TMS 10.000.000 10.000.000 10.000.000

2. Biaya Kertas 10.800.000 10.800.000 10.800.000

3. Biaya tinta printer 23.062.500 23.062.500 23.062.500

pihak perusahaan harus tetap mengeluarkan biaya sebesar Rp 15.000.000

2. Biaya maintenance TMS

Biaya maintenance TMS sebesar Rp 10.000.000 per tahunnya. Biaya maintenance disini seperti biaya pada asuransi, ada kerusakan atau tidak pada sistem TMS pihak perusahaan harus tetap mengeluarkan biaya sebesar Rp 10.000.000

3. Biaya kertas

Sebelum mengimplementasikan sistem JC&TMS, Smartfren menggunakan 50 rim kertas sebulannya. Setelah menggunakan sistem JC&TMS perusahaan mengurangi biaya kertas hingga 40%, sehingga penggunaan kertas berkurang menjadi 30 rim per bulannya. Biaya yang dikeluarkan Smartfren dalam penggunaan kertas sebesar Rp 10.800.000 pada tahun pertama. Yaitu biaya yang berasal dari (harga 1 rim kertas × jumlah yang digunakan) kemudian dikali lagi dengan 12 bulan sebagai berikut :

Rp 30.000 × 30rim = Rp 900.000/ bulan Rp 900.000 × 12 bulan = Rp 10.800.000/ tahun

4. Biaya penggunaan tinta printer

Sebelum mengimplementasi sistem JC&TMS, Smartfren mengeluarkan biaya sebesar Rp 38.437.500. Dengan rincian sebagai berikut :

500 lembar × 50 rim kertas = 25.000 lembar/ bulan

25.000 lembar × 12 bulan = 300.000 lembar/ tahun

Diasumsikan satu cartridge (tinta printer) dapat menghasilkan maksimal 8000 lembar. Jadi dalam setahun Smartfren menggunakan cartridge sebanyak : 300.000 lembar ÷ 8000 lembar = 37,5 cartridge dalam satu tahun.

Diasumsikan harga satu cartridge untuk printer Fuji Xerox DocuCentre II 3005 sebesar Rp 1.025.000. Jadi biaya yang dikeluarkan oleh Smartfren setiap tahunnya sebelum mengimplementasi sistem JC&TMS adalah sebesar : Rp 38.437.500

Biaya penggunaan tinta printer pada tahun pertama setelah implementasi sistem JC&TMS yaitu sebesar Rp 23.062.500 pada tahun pertama, yang didapat dari 1 rim kertas dikali dengan jumlah rim yang digunakan, kemudian dibagi dengan maksimal panggunaan dari satu cartridge lalu dikali dengan harga satu buah cartridge. Dapat dijabarkan sebagai berikut :

500 lembar × 30 rim = 15000 lembar/bulan × 12

= 180.000 ÷ 8000

= 22,5 × Rp 1.025.0000

= Rp 23.062.500

Pada tahun kedua (2013) dan ketiga (2014) setelah melakukan implementasi sistem JC&TMS, perusahaan mengeluarkan biaya yang sama.

c. Penghematan biaya

Penghematan biaya adalah berkurangnya biaya yang diperoleh dari penggunaaan aplikasi. Penghematan yang diperoleh diasumsikan tetap tiap tahunnya

Tabel 4.4 Estimasi penghematan biaya Sumber : Smartfren

No Keterangan Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 1. Pengurangan biaya kertas 7.200.000 7.200.000 7.200.000 2. Pengurangan biaya tinta printer 15.375.000 15.375.000 15.375.000 3. Pengurangan biaya lembur 52.000.000 52.000.000 52.000.000

Rincian penghematan biaya yang diperoleh dari Smartfren sebagai berikut :

Pada tahun 2012 atau tahun pertama setelah implementasi sistem JC&TMS, perusahaan memperoleh penghematan biaya sebesar Rp 74.575.000. Dengan rincian sebagai berikut:

1. Pengurangan biaya kertas

Pengurangan biaya kertas yang yang diperoleh Smartfren setelah menggunakan sistem JC&TMS yaitu sebesar 40% dari biaya kertas sebelum menggunakan sistem JC&TMS. Dengan rincian :

Jumlah biaya kertas yang dikeluarkan sebelum mengimplementasi JC&TMS : Rp 30.000 × 50 rim kertas = Rp 1.500.000/ bulannya, sehingga biaya per tahunnya : Rp 1.500.000× 12 bulan = Rp 18.000.000

Pengurangan biaya sebesar 40% :

Rp 18.000.000 × 40 % = Rp 7.200.000 pada tahun pertama setelah implementasi sistem JC&TMS.

2. Pengurangan biaya tinta printer

Sebelum menggunakan sistem JC&TMS, Smartfren mengeluarkan biaya sebesar Rp 38.437.500 per tahunnya. Dengan rincian sebagai berikut:

25.000 lembar × 12 bulan = 300.000 lembar/ tahun

Diasumsikan satu cartridge (tinta printer) dapat menghasilkan maksimal 8000 lembar. Jadi dalam setahun Smartfren menggunakan cartridge sebanyak = 300.000 lembar ÷ 8000 lembar = 37,5 cartridge dalam satu tahun.

Diasumsikan harga satu cartridge untuk printer Fuji Xerox DocuCentre II 3005 sebesar Rp 1.025.000. Jadi biaya yang dikeluarkan oleh Smartfren setiap tahunnya sebelum menggunakan sistem JC&TMS adalah sebesar : Rp 38.437.500

Pengurangan biaya yang dikeluarkan Smartfren untuk tinta printer adalah sebesar Rp 15.375.000. Dengan rincian sebagai berikut :

Total jumlah biaya penggunaan tinta printer sebelum implementasi sistem JC&TMS × persentase pengurangan biaya tinta printer.

Rp 38.437.500 × 40% = Rp 15.375.000 3. Pengurangan biaya lembur

Sebelum mengimplementasikan sistem JC&TMS, Smartfren mengeluarkan biaya lembur untuk para Admin sebanyak 50 karyawan. Diasumsikan bahwa dalam satu minggu, 1 karyawan mendapat jatah lembur sebanyak 2 kali. Dalam satu kali lembur maksimal

waktu yang diberikan selama 2 jam. 1 kali lembur karyawan mendapat upah sebesar Rp 10.000. Rinciannya sebagai berikut :

2 hari x Rp 10.000 = Rp 20.000/minggu 52 minggu x Rp 20.000 = Rp 1.040.000/tahun Untuk 50 karyawan = 50x Rp 1.040.000 = Rp 52.000.000/tahun

Pada tahun kedua (2013) dan ketiga (2014) setelah melakukan implementasi sistem JC&TMS, pengurangan biaya yang dilakukan sama.

d. peningkatan pendapatan

Perusahaan mengestimasikan pendapatan yang diperoleh setelah mengimplementasikan JC&TMS meningkat sebesar 3% . Peningkatan pendapatan yang diterima Smartfren setelah implementasi sistem JC&TMS adalah sebagai berikut:

Tabel 4.5 Estimasi peningkatan pendapatan

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Pendapatan 4.800.000.000 4.944.000.000 5.092.320.000 5.245.089.600 Peningkatan

4.6.2. Arus Kas

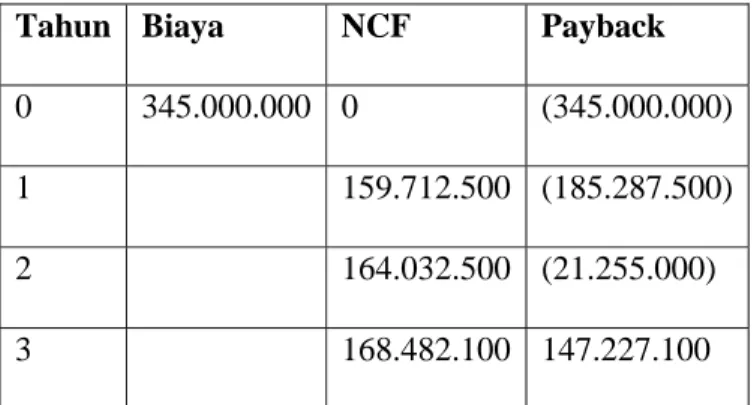

Tabel 4.6 Arus Kas

Keterangan Tahun ke 0

Tahun

2012 2013 2014

Biaya investasi awal

Biaya lisensi JC 25.000.000

Instalasi dan setup JC 65.000.000

Instalasi dan setup TMS 35.000.000

Training 20.000.000 400 unit HP 200.000.000 Total 345.000.000 Biaya berjalan Maintenance JC 15.000.000 15.000.000 15.000.000 Maintenance TMS 10.000.000 10.000.000 10.000.000 Biaya kertas 10.800.000 10.800.000 10.800.000 Biaya tinta printer 23.062.500 23.062.500 23.062.500

Total 58.862.500 58.862.500 58.862.500

Penghematan Biaya

Pengurangan biaya kertas 7.200.000 7.200.000

7.200.000 Pengurangan biaya tinta printer 15.375.000 15.375.000

15.375.000 Pengurangan biaya lembur 52.000.000 52.000.000

52.000.000 Total 74.575.000 74.575.000 74.575.000 Peningkatan Pendapatan 144.000.000 148.320.000 152.769.600 NCF 159.712.500 164.032.500 168.482.100

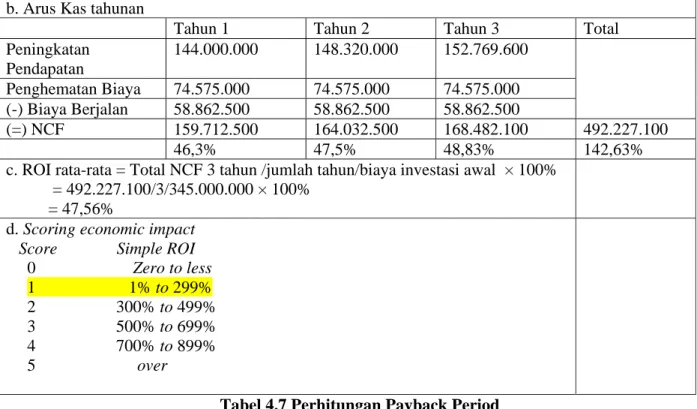

Perhitungan NCF : NCF = NCF tahun 1 = 144.000.000 + 74.575.000 – 58.862.500 = 159.712.500 NCF tahun 2 = 148.320.000 + 74.575.000 – 58.862.500 = 164.032.500 NCF tahun 3 = 152.769.600 + 74.575.000 – 58.862.500 = 168.482.100 4.6.3 Payback Period

Payback Period adalah lama waktu pengembalian biaya investasi dari sistem. Berikut ini tabel lamanya waktu selama 3 tahun pengembalian masing-masing sistem :

Tahun Biaya NCF Payback

0 345.000.000 0 (345.000.000)

1 159.712.500 (185.287.500)

2 164.032.500 (21.255.000)

3 168.482.100 147.227.100

Tabel 4.7 Perhitungan Payback Period

Peningkatan pendapatan + penghematan biaya – biaya berjalan

Berarti sisa investasi yang belum tertutup dapat ditutup dalam:

Payback Period = Jumlah tahun minus +

Benefit us PaybackMin = 2 tahun + 100 . 482 . 168 000 . 255 . 21 = 2 tahun + 0,12 tahun = 2 tahun 1 bulan

Dengan menggunakan perhitungan Payback Periode, diperkirakan bahwa waktu yang diperlukan perusahaan untuk mendapatkan nilai dari investasi yang dilakukan adalah 2 tahun 1 bulan.

4.6.4. Return On Investment

Biaya investasi awal, biaya berjalan, dan manfaat akan dimasukkan ke dalam lembar kerja dampak ekonomis untuk perhitungan Return On Investment (ROI) .

ROI = venue NCF Re x InitialInvestment venue Re × 100%

Tabel 4.7 Perhitungan Payback Period

Rincian perhitungan ROI sebagai berikut :

ROI tahun 1 = 000 . 000 . 345 0 159.712.50 × 100% = 46,3 % ROI tahun 2 = 000 . 000 . 345 500 . 032 . 164 × 100% = 47,5 % ROI tahun 3 = 000 . 000 . 345 0 168.482.10 × 100% = 48,83%

ROI rata – rata =

000 . 000 . 345 3 0 492.227.10 = 47,56 %

ROI Total = ROI tahun 1 + ROI tahun 2 + ROI tahun 3

*ROI

a. Investasi Awal 345.000.000 b. Arus Kas tahunan

Tahun 1 Tahun 2 Tahun 3 Total Peningkatan Pendapatan 144.000.000 148.320.000 152.769.600 Penghematan Biaya 74.575.000 74.575.000 74.575.000 (-) Biaya Berjalan 58.862.500 58.862.500 58.862.500 (=) NCF 159.712.500 164.032.500 168.482.100 492.227.100 46,3% 47,5% 48,83% 142,63%

c. ROI rata-rata = Total NCF 3 tahun /jumlah tahun/biaya investasi awal × 100% = 492.227.100/3/345.000.000 × 100%

= 47,56%

d. Scoring economic impact Score Simple ROI 0 Zero to less 1 1% to 299% 2 300% to 499% 3 500% to 699% 4 700% to 899% 5 over

= 46,3% + 47,5% + 48,83% = 142,63%

Dari hasil perhitungan di atas, dapat dilihat bahwa ROI rata-rata yang dihasilkan selama 3 tahun sebesar 47,56%. Nilai ini memiliki score 1, yang artinya investasi tersebut layak untuk diimplementasikan.

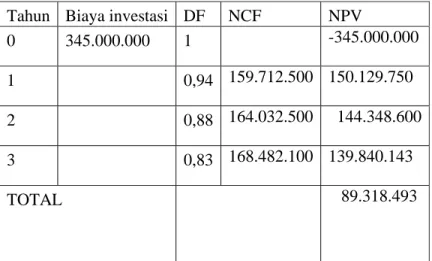

4.6.5. Net Present Value

Net Present Value merupakan nilai uang yang telah dikurangi suku bunga tahun tersebut. Perhitungan ini diasumsikan bahwa discound factor sebesar 6,5% per tahun untuk 3 tahun mendatang. Perhitungan NPV dapat dijabarkan dalam tabel sebagai berikut :

Tahun Biaya investasi DF NCF NPV

0 345.000.000 1 -345.000.000,00

1 0,94 159.712.500 150.129.750

2 0,88 164.032.500 144.348.600

3 0,83 168.482.100 139.840.143

TOTAL 89.318.493

Tabel 4.8 Perhitungan Net Present Value

Rumus Perhitungan NPV & DF

DF = n i ) 1 ( 1 + NPV = DF × NCF

Perhitungan DF : DF tahun 0 = 0 ) 065 , 0 1 ( 1 + = 1 DF tahun 1 = 1 ) 065 , 0 1 ( 1 + = 0,94 DF tahun 2 = 2 ) 065 , 0 1 ( 1 + = 0,88 DF tahun 3 = 3 ) 065 , 0 1 ( 1 + = 0,83 Perhitungan NPV : NPV tahun 1 = 0,94 × 159.712.500 = 150.129.750 NPV tahun 2 = 0,88 × 164.032.500 = 144.348.600 NPV tahun 3 = 0,83 × 168.482.100 = 139.840.143 Total NPV = -345.000.000 + (0,94×159.712.500) + (0,88×164.032.500) + (0,83×168.482.100) = -345.000.000 + 150.129.750 + 144.348.600 + 139.840.143 = 89.318.493

Dari perhitungan NPV investasi sistem JC&TMS pada tabel 4.8, maka dapat dihasilkan NPV selama 3 tahun dengan tingkat suku bunga 6,5% sebesar 89.318.493. Hasil tersebut menunjukkan bahwa nilai tersebut lebih dari 1, yang artinya investasi ini layak untuk diimplementasikan.

4.6.6. Profitability Index

Kriteria nilai bersih sekarang, investasi memberikan ukuran kelayakan proyek dalam nilai uang yang absolut, maka indeks keuntungan memberikan ukuran relatif dari keuntungan bersih masa depannya terhadap investasi awal. Indeks keuntungan dapat dijabarkan sebagai berikut :

Tahun Biaya investasi DF NCF NPV

0 345.000.000 1 -345.000.000

1 0,94 159.712.500 150.129.750 2 0,88 164.032.500 144.348.600 3 0,83 168.482.100 139.840.143

TOTAL 89.318.493

Tabel 4.9 Perhitungan Profitability Index (PI)

PI = wal InvestasiA wal InvestasiA TotalNPV+ = 000 . 000 . 345 0 345.000.00 89.318.493+ = 000 . 000 . 345 493 . 318 . 434 = 1,26

Berdasarkan hasil perhitungan di atas, dengan total NPV Rp 89.318.493 dan investasi awal sebesar Rp 345.000.000, maka dapat dihasilkan rasio perbandingan nilai uang sekarang dengan nilai investasi awal adalah sebesar 1,26.

Jika nilai PI yang dihasilkan lebih dari 1 maka investasi yang akan diimplementasikan dinyatakan layak.

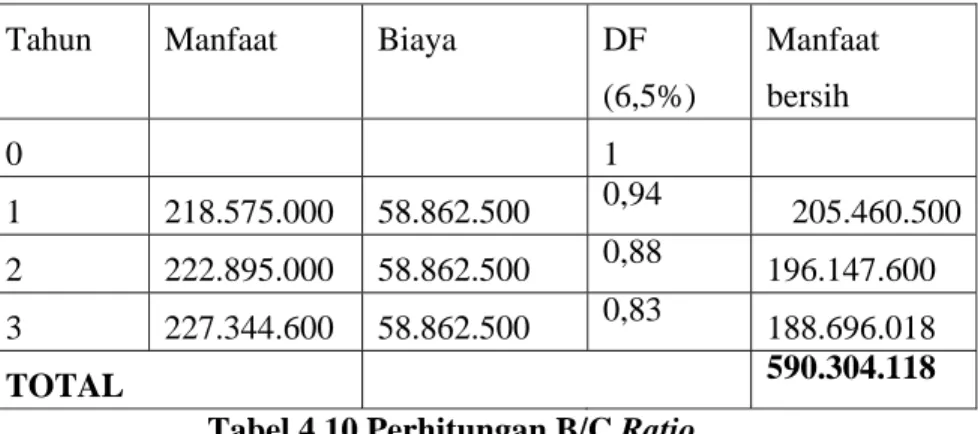

4.6.7 Benefit to Cost Ratio

Analisa biaya dan manfaat dapat menunjukan kelayakan suatu investasi apabila Benefit to Cost Ratio lebih besar dari satu yang artinya manfaat lebih besar dari biaya yang dikeluarkan. Berikut ini adalah tabel Benefit to Cost Ratio:

Tahun Manfaat Biaya DF

(6,5%) Manfaat bersih 0 1 1 218.575.000 58.862.500 0,94 205.460.500 2 222.895.000 58.862.500 0,88 196.147.600 3 227.344.600 58.862.500 0,83 188.696.018 TOTAL 590.304.118

Tabel 4.10 Perhitungan B/C Ratio

Dari tabel di atas dapat diketahui total manfaat bersih dan total biaya bersih yang digunakan untuk menghitung Benefit to Cost Ratio. Perhitungannya dapat dijabarkan sebagai berikut :

B/C Ratio = Investasi TotalBiaya atBersih TotalManfa + = 000 . 000 . 345 500 . 587 . 176 118 . 304 . 590 + = 1,1

Dari hasil perhitungan diatas Benefit to Cost Ratio pada sistem JC&TMS sebesar 1,1. Hal ini berarti untuk setiap Rp 1.000 yang

dikeluarkan perusahaan akan mendapatkan pengembalian sebesar Rp 1.100 sehingga sistem ini layak diimplementasikan karena tingkat pengembaliannya dianggap cukup untuk pemakaian 3 tahun pertama.

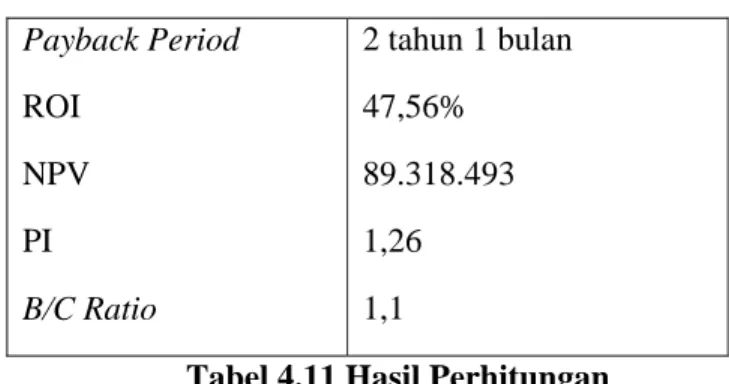

Diatas telah ditampilkan perhitungan Payback Periode, ROI, NPV, PI dan B/C Ratio. Berikut ini tabel hasil perhitungannya:

Payback Period ROI NPV PI B/C Ratio 2 tahun 1 bulan 47,56% 89.318.493 1,26 1,1

Tabel 4.11 Hasil Perhitungan

Suatu investasi dinyatakan layak secara ekonomis apabila memenuhi syarat sebagai berikut:

• Nilai NPV dari investasi tersebut harus positif (lebih dari nol)

• Nilai ROI memperoleh score lebih dari 0

• Rasio Profitability Index yang diperoleh lebih dari 1

• Benefit to Cost Ratio yang didapat lebih dari 1

Berdasarkan hasil perhitungan analisa kelayakan ekonomis, dihasilkan Total Net Cash Flow (NCF) selama 3 tahun sebesar Rp 492.227.100. Lama waktu pengembalian biaya investasi dari sistem

JC&TMS membutuhkan waktu selama 2 tahun 1 bulan. Tingkat pengembalian investasi (ROI) rata-rata untuk 3 tahun sebesar 47,56% dan memperoleh score 1. Total NPV sebesar 89.318.493 dengan DF sebesar 6,5% dan rasio profitability Index sebesar 1,26. Hasil tersebut menunjukan bahwa investasi sistem JC&TMS dinyatakan layak untuk diimplementasikan karena sudah memenuhi syarat kelayakan suatu investasi.

4.7. Analisa Kelayakan Operasional

Untuk menganalisa kelayakan operasional sebuah sistem, ada 2 aspek yang harus diperhatikan yaitu aspek teknis dan aspek psikologis. Pada aspek teknis, sistem JC&TMS yang akan diimplementasikan diharapkan mampu mengatasi masalah-masalah yang ada seperti, pencatatan transaksi penjualan dan pengiriman data ke bagian administrasi menjadi lebih efisien dan waktu yang diperlukan menjadi lebih singkat. Pada aspek psikologis, perusahaan diperkirakan tidak memerlukan restrukturisasi organisasi dan para pengguna pun merasakan sistem yang user-friendly. Tetapi perusahaan tetap memberikan training kepada karyawan dengan tujuan memperkenalkan penggunaan dan memberikan pengetahuan tentang sistem yang baru agar pada saat sistem dijalankan tidak mengalami banyak kesalahan pada penggunaannya.

4.8. Analisa Kelayakan Teknis

Dalam menganalisa kelayakan teknis, teknologi yang dibutuhkan untuk mendukung operasional sistem JC&TMS sudah tersedia dan siap diimplementasikan. Pengimplementasian dari teknologi tidak menemukan masalah dikarenakan sebelumnya perusahaan masih menggunakan sistem manual. JC&TMS dinilai cukup memadai dalam membantu sistem-sistem yang ada di Smartfren, terutama dalam sistem Sales Distributor Smartfren.

4.9. Analisis Fit/Gap

Analisa requirement yang diajukan oleh perusahaan dapat ditentukan dengan kategori prioritas dan kondisi dari pemenuhan requirement terhadap JC&TMS yang akan dijelaskan dalam tabel di bawah ini:

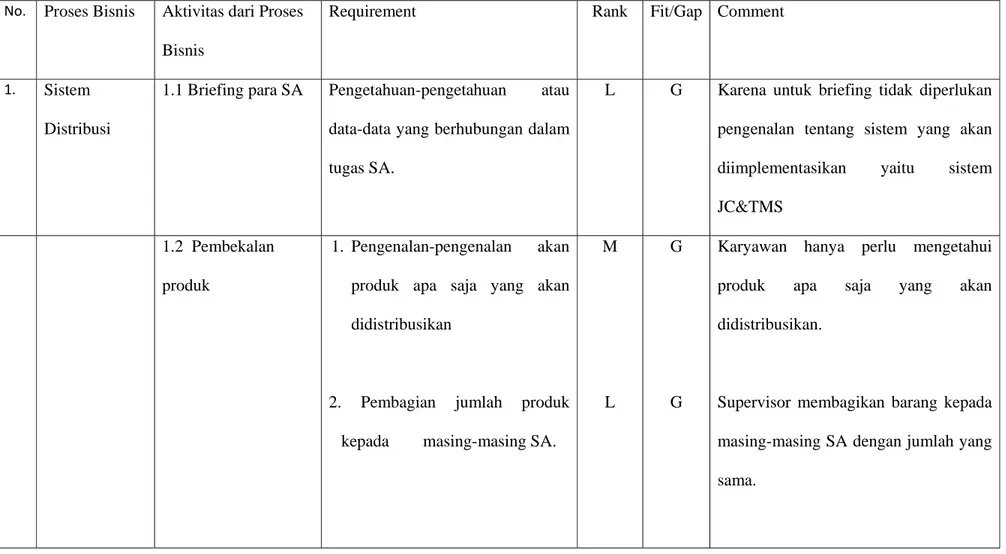

No. Proses Bisnis Aktivitas dari Proses Bisnis

Requirement Rank Fit/Gap Comment

1. Sistem

Distribusi

1.1 Briefing para SA Pengetahuan-pengetahuan atau

data-data yang berhubungan dalam tugas SA.

L G Karena untuk briefing tidak diperlukan

pengenalan tentang sistem yang akan diimplementasikan yaitu sistem JC&TMS

1.2 Pembekalan

produk

1. Pengenalan-pengenalan akan produk apa saja yang akan didistribusikan

2. Pembagian jumlah produk kepada masing-masing SA.

M

L

G

G

Karyawan hanya perlu mengetahui produk apa saja yang akan didistribusikan.

Supervisor membagikan barang kepada masing-masing SA dengan jumlah yang sama.

No. Proses Bisnis Aktivitas dari Proses Bisnis

Requirement Rank Fit/Gap Comment

a. Pembagian rute SA

1. Aplikasi yang dapat memberitahukan kepada para SA tentang rute hari ini.

2. Aplikasi yang memiliki database yang terintegrasi sehingga :

• Para SA dapat mengetahui rute harian mereka masing-masing.

M

H

F

F

Sistem JC&TMS telah menyediakan fasilitas yaitu sebuah handphone yang didalanya terdapat aplikasi untuk para SA untuk mengecek rute yang harus dijalani tanpa harus dibriefing terlebih dahulu.

Pada sistem JC&TMS, para SA dapat mengecek jadwal mereka masing-masing di handphone yang didalamnya sudah ada aplikasi sistem tersebut.

No.

Proses Bisnis Aktivitas dari Proses Bisnis

Requirement

• Para SA dapat mengecek outlet apa saja yang harus dikunjungi

3. Aplikasi yang terhubung dengan para supervisor sehingga para supervisor dapat memantau pekerjaan dan rute para SA .

Rank H H Fit/Gap F F Comment

Dengan sistem JC&TMS, Para SA dapat melihat outlet yang harus dikunjungi dan setelah itu para SA harus memberi konfirmasi apakah mereka mengunjungi atau tidak megunjungi outlet tersebut dan memberitahukan alasannya apabila mereka tidak mengunjungi.

Dengan sistem JC&TMS , para supervisor dapat memantau dan mengecek rute para SA dan apakah SA tersebut sudah menjalankan perintah-

No

Proses Bisnis Aktivitas dari Proses Bisnis

Requirement Rank Fit/Gap Comment

perintah sesuai dengan rute yang mereka terima di handphone masing-masing. 1.4 Mencatat produk yang terjual

1. Aplikasi yang dapat memberikan kemudahan untuk para SA dalam mencatat produk yang telah terjual.

2. Aplikasi yang dapat terhubung dengan bagian administrasi.

H

H

F

F

Sistem JC&TMS menyediakan aplikasi yang dibutuhkan para SA untuk memasukkan hasil penjualan mereka.

Para SA dapat langsung mengirimkan data penjualan mereka ke bagian administrasi karena sistem JC&TMS yang terhubung

NO. Proses Bisnis Aktivitas dari Proses Bisnis

Requirement Rank Fit/Gap Comment

1.5 Mencatat sisa stok

produk

1. Aplikasi yang dapat memberikan kemudahan untuk para SA , sehingga apabila SA sudah memasukkan data barang yang telah terjual, maka stok barang yang tersedia dapat berkurang secara otomatis.

2. Aplikasi yang terintegrasi dengan sistem distribusi produk

H

L

P

P

Harus ditambah aplikasi yang dapat menghitung jumlah stok barang dan menguranginya secara otomatis apabila

terjadi penjualan untuk mengintegrasikan sistem stok barang

dengan sistem JC&TMS.

Akan dibuat aplikasi tambahan untuk mengintegrasikan sistem penjualan dengan sistem distribusi barang.

No Proses Bisnis Aktivitas dari Proses Bisnis

Requirement Rank Fit/Gap Comment

2. Sistem

Inventory

2.1 SA mencatat penjualan dan stok barang sisa

1. Aplikasi yang dapat memberikan kemudahan untuk para SA dalam mencatat produk yang telah terjual.

2. Aplikasi yang dapat memberikan kemudahan untuk para SA, sehingga apabila SA sudah memasukkan data barang yang telah terual, maka stok barang yang tersedia dapat berkurang secara otomatis.

H

H

F

F

Didalam sistem JC&TMS terdapat aplikasi yang dapat diisi oleh para SA seperti formulir transaksi.

Didalam JC&TMS , terdapat aplikasi untuk sisa stok barang yang akan berkurang secara otomatis apabila SA menginput data penjualan kedalam aplikasi pencatatan penjualan.

No Proses Bisnis Aktivitas dari Proses Bisnis

Requirement Rank Fit/Gap Comment

2.2 SA menyerahkan data ke bagian admin.

Aplikasi yang memungkinkan para SA untuk memasukkan data-data transaksi untuk secara otomatis terkirim ke bagian administrasi, sehingga:

• Para SA dapat langsung melaporkan hasil penjualan mereka dan sisa produk yang ada.

• Bagian administrasi tidak harus lembur dan

H

H

F

F

Dengan sistem JC&TMS yang terhubung dapat memudahkan para SA untuk langsung mengirimkan data-data transaksi penjualan yang terjadi saat itu juga.

Aplikasi dari JC&TMS membuat para SA dan bagian administrasi terhubung

No

Proses Bisnis Aktivitas dari Proses Bisnis

Requirement

menunggu para SA untuk melaprorkan hasil transaksi pada hari tersebut

• Bagian administrasi dapat langsung menerima data dan melakukan penginpuan data ke dalam komputer.

Rank H Fit/Gap F Comment

secara online, sehingga bagian administrasi dapat langsung melihat produk yang terjual dan sisa stok.

Aplikasi dari JC&TMS membuat para SA dan bagian administrasi terhubung secara online, sehingga bagian administrasi dapat langsung melihat produk yang terjual dan sisa stok.

2.3 Bagian admin

memproses data

Diperlukan karyawan yang cekatan dan teliti dalam memproses data dan menginputnya.

Tidak termasuk dalam pembahasan ruang lingkup

No Proses Bisnis Aktivitas dari Proses Bisnis

Requirement Rank Fit/Gap Comment

3. Sistem

pemasaran

3.1 Melakukan promosi

1. Karyawan yang handal dan menarik dalam melakukan promosi tentang produk yang akan dijual.

2. Aplikasi yang dapat membantu perusahaan dalam menampilkan dan mempromosikan produk yang akan dijual .

Tidak termasuk dalam pembahasan ruang lingkup 3.2 Menarik pelanggan

1. Aplikasi yang dapat menampilkan fitur-fitur yang menarik pelanggan sehingga

Tidak termasuk dalam pembahasan ruang lingkup

Tabel 4.12 Analisis Fit/Gap No

Proses Bisnis Aktivitas dari Proses Bisnis

Requirement

pelanggan tertarik untuk membeli produk tersebut.

2. Karyawan yang handal dan capable dalam mempromosikan produk yang dijual sehingga menarik niat para pelanggan.

4.9.1 Hasil analisis Fit/Gap

Berdasarkan analisis Fit/Gap yang telah diuraikan diatas, maka didapatkan jumlah requirement yang diajukan perusahaan 16 buah. Requirement-requirement tersebut terdiri dari kategori prioritas high, medium dan low dan kategori kondisi pemenuhan yaitu fit, partial fit dan gap. Berikut adalah hasil analisis fit/gap tersebut:

Prioritas Requirement Jumlah Requirement F P G H 11 10 1 0 M 2 1 0 1 L 3 0 1 2 Jumlah 16 11 2 3

Tabel 4.14 Hasil Analisis Fit/Gap

Setelah dilakukan analisis, jumlah requirement yang diajukan oleh perusahaan adalah 16 buah, 11 diantaranya dikategorikan High, 2 diantaranya dikategorikan Medium dan 3 dikategorikan Low. Menurut dari hasil yang didapat, dari 16 requirement yang dibutuhkan, sistem JC&TMS cukup untuk memenuhi requirement yang diperlukan Smartfren karena 11 diantaranya Fit dengan sistem yang akan diimplementasi.

4.10 Manfaat Intangible

Rencana pengimplementasian sistem JC&TMS memberikan manfaat yang besar dalam proses bisnis yang sedang berjalan. Khususnya dalam bidang Sales Distribution. Manfaat yang sangat dirasakan perbedaannya adalah segi efisiensi atau penghematan waktu. Sebelum menggunakan sistem, bagian administrasi tidak dapat menginput barang yang telah terjual sebelum para ambasador kembali ke kantor untuk mengumpulkan formulir yang berisi tentang banyaknya dan barang apa saja yang telah terjual di hari itu, kini proses penginputan sales distributor yang dilakukan jauh lebih efisien, bagian administrasi dapat langsung menginput barang apa saja yang terjual saat itu juga dikarenakan sistem JC&TMS tersebut.

Dengan adanya sistem JC&TMS, maka Smartfren dapat menghemat biaya – biaya yang harus dikeluarkan pada saat sistem masih manual, seperti : Biaya lembur, Biaya melakukan print yakni biaya penggunaan kertas dan biaya penggunaan tinta printer untuk kurang lebih 250 karyawan. Selain penghematan di atas, manfaat yang intangible atau tidak berwujud adalah lebih efektif dan efisiennya pada saat proses pengolahan data-data sales tersebut.

Pengiriman dan penyampaian data-data yang harus diinput pun dilakukan lebih cepat dengan adanya sistem JC&TMS.

Smartfren berencana untuk melakukan pengembangan sistem JC&TMS yang akan dilakukan secara terus – menerus sesuai dengan perkembangan teknologi dan kebutuhan perusahaan. Dengan proses pengembangan tersebut, karyawan dan perusahaan dapat lebih mengingkatkan efisiensi, sehingga dapat meningkatkan kinerja karyawan dimasa yang akan datang.