BAB IV

HASIL DAN PEMBAHASAN

A. Deskripsi Objek Penelitian

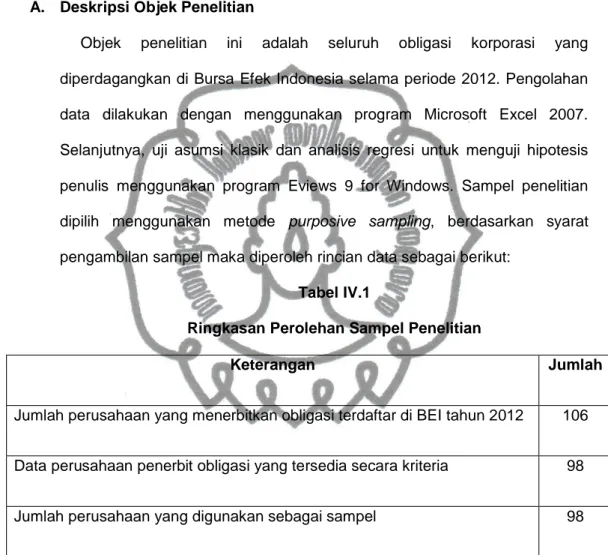

Objek penelitian ini adalah seluruh obligasi korporasi yang diperdagangkan di Bursa Efek Indonesia selama periode 2012. Pengolahan data dilakukan dengan menggunakan program Microsoft Excel 2007. Selanjutnya, uji asumsi klasik dan analisis regresi untuk menguji hipotesis penulis menggunakan program Eviews 9 for Windows. Sampel penelitian dipilih menggunakan metode purposive sampling, berdasarkan syarat pengambilan sampel maka diperoleh rincian data sebagai berikut:

Tabel IV.1

Ringkasan Perolehan Sampel Penelitian

Keterangan Jumlah

Jumlah perusahaan yang menerbitkan obligasi terdaftar di BEI tahun 2012 106

Data perusahaan penerbit obligasi yang tersedia secara kriteria 98

Jumlah perusahaan yang digunakan sebagai sampel 98

Sumber: Data yang diolah penulis

Dari tabel di atas dapat diketahui bahwa terdapat 98 perusahaan sampel, tetapi jumlah observasi sebesar 352, hal ini karena dari satu perusahaan sampel dapat menerbitkan obligasi lebih dari satu obligasi.

B. Statistik Deskriptif

Analisis statistik deskriptif memberikan suatu gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), nilai tengah (median), nilai maksimum, nilai minimum dan standar deviasi. Analisis ini digunakan untuk mengetahui sebaran data dari masing-masing variabel penelitian. Berikut adalah hasil deskriptif yang diperoleh dalam uji coba penelitian:

Tabel IV.2

Hasil Statistik Deskriptif

LOG

(RVOL) VOL NT ATS NT*LIQ ATS*LIQ

VOL* RATING NT* RATING ATS* RATING AMOUNT MATU RITY AGE COUP ON Mean -3.471 421.523 68.656 6.5499 84317.09 3805.846 1396.611 236.4318 26.138 491.514 4.652 2.092 0.112 Median -3.218 187.550 35 4.725 6231.5 924.175 575.5 113 15.48 190.975 5 1.58 0.099 Max 0.277 4439.60 1142 57 4500279. 57452.58 13140.6 2784 400.32 20894.96 20 8.08 0.775 Min -8.517 1.2 2 0.550 2.4 0.72 4 2 0.79 1.05 1 0.08 0.010 Std. Dev. 1.476 638.581 102.855 6.612 312100.8 7884.632 2101.126 352.902 44.151 1269.299 2.643 1.689 0.083 Obs. 352 352 352 352 352 352 352 352 352 352 352 352 352

Sumber: Data yang diolah penulis

Berdasarkan tabel statistik tersebut, diketahui bahwa nilai rata-rata LOG(RVOL) sebagai variabel dependen adalah sebesar -3.471, nilai tengah sebesar 3.218, nilai maksimum sebesar 0.277, nilai minimum sebesar -8.517 dan nilai standar deviasi sebesar 1.476.

Variabel aktivitas perdagangan (VOL, NT dan ATS) memiliki nilai rata-rata sebesar 421.523, 68.656 dan 6.550. Dengan nilai tengah masing-masing sebesar 187.550, 35 dan 4.725. Nilai maksimum VOL, NT dan ATS masing sebesar 4439.6, 1142 dan 57, serta nilai minimumnya masing-masing senilai 1.2, 2 dan 0.550. Sedangkan dilihat dari standar deviasinya, nilai dari masing-masing variabel adalah sebesar 638.581, 102.855 dan 6.612.

Variabel kontrol yaitu AMOUNT, MATURITY, AGE dan COUPON menunjukkan nilai rata-rata sebesar 491.514, 4.653, 2.092 dan 0.112

dengan nilai tengah masing-masing sebesar 190.975, 5, 1.58 dan 0.099. Sedangkan nilai maksimum dari masing-masing variabel adalah sebesar 20894.96, 20, 8.08 dan 0.775 dengan nilai minimum masing-masing sebesar 1.05, 1, 0.08 dan 0.010. Nilai standar deviasi masing-masing variabel sebesar 1269.299, 2.643, 1.689 dan 0.083.

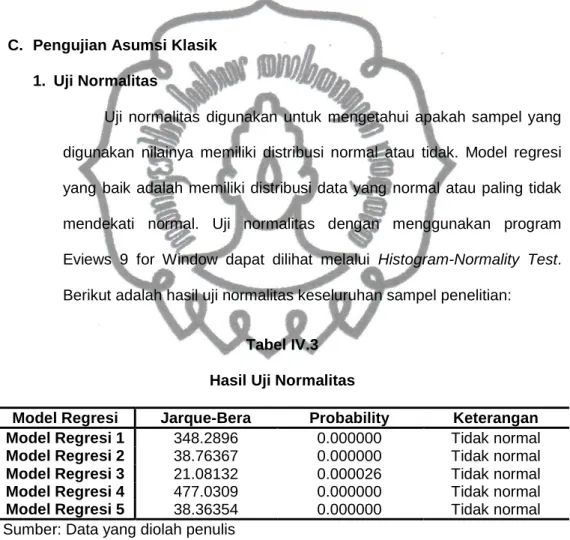

C. Pengujian Asumsi Klasik 1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah sampel yang digunakan nilainya memiliki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data yang normal atau paling tidak mendekati normal. Uji normalitas dengan menggunakan program Eviews 9 for Window dapat dilihat melalui Histogram-Normality Test. Berikut adalah hasil uji normalitas keseluruhan sampel penelitian:

Tabel IV.3 Hasil Uji Normalitas

Model Regresi Jarque-Bera Probability Keterangan

Model Regresi 1 348.2896 0.000000 Tidak normal

Model Regresi 2 38.76367 0.000000 Tidak normal

Model Regresi 3 21.08132 0.000026 Tidak normal

Model Regresi 4 477.0309 0.000000 Tidak normal

Model Regresi 5 38.36354 0.000000 Tidak normal

Sumber: Data yang diolah penulis

Hasil uji normalitas di atas adalah uji normalitas yang dilakukan pada masing-masing model regresi. Berdasarkan tabel di atas, nilai

Jarque-Bera dari masing-masing model regresi lebih kecil dari nilai dari

disimpulkan dari hasil uji normalitas yang dilakukan pada penelitian ini menunjukkan bahwa distribusi data tidak normal.

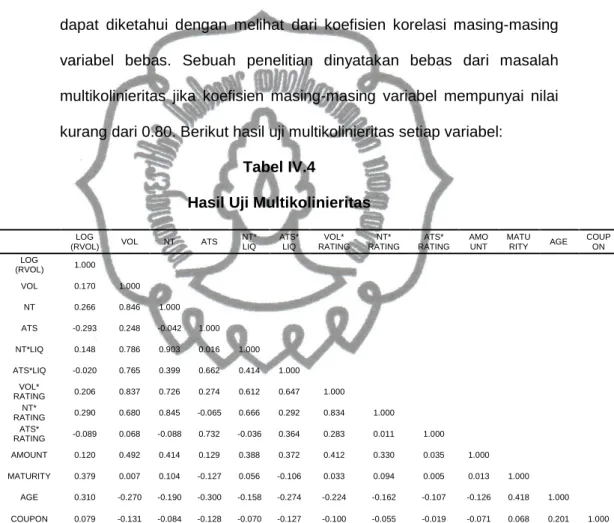

2. Uji Multikolinieritas

Pengujian multikolinieritas dilakukan dengan mengamati tingkat korelasi masing-masing variabel pada penelitian ini. Multikolinieritas dapat diketahui dengan melihat dari koefisien korelasi masing-masing variabel bebas. Sebuah penelitian dinyatakan bebas dari masalah multikolinieritas jika koefisien masing-masing variabel mempunyai nilai kurang dari 0.80. Berikut hasil uji multikolinieritas setiap variabel:

Tabel IV.4

Hasil Uji Multikolinieritas

LOG

(RVOL) VOL NT ATS NT* LIQ ATS* LIQ VOL* RATING NT* RATING ATS* RATING AMO UNT MATU RITY AGE COUP ON LOG (RVOL) 1.000 VOL 0.170 1.000 NT 0.266 0.846 1.000 ATS -0.293 0.248 -0.042 1.000 NT*LIQ 0.148 0.786 0.903 0.016 1.000 ATS*LIQ -0.020 0.765 0.399 0.662 0.414 1.000 VOL* RATING 0.206 0.837 0.726 0.274 0.612 0.647 1.000 NT* RATING 0.290 0.680 0.845 -0.065 0.666 0.292 0.834 1.000 ATS* RATING -0.089 0.068 -0.088 0.732 -0.036 0.364 0.283 0.011 1.000 AMOUNT 0.120 0.492 0.414 0.129 0.388 0.372 0.412 0.330 0.035 1.000 MATURITY 0.379 0.007 0.104 -0.127 0.056 -0.106 0.033 0.094 0.005 0.013 1.000 AGE 0.310 -0.270 -0.190 -0.300 -0.158 -0.274 -0.224 -0.162 -0.107 -0.126 0.418 1.000 COUPON 0.079 -0.131 -0.084 -0.128 -0.070 -0.127 -0.100 -0.055 -0.019 -0.071 0.068 0.201 1.000 Sumber: Data yang diolah penulis

Berdasarkan tabel hasil uji multikolinieritas di atas, terdapat multikolinieritas pada variabel VOL dan NT. Hal tersebut dapat diabaikan karena kedua variabel tersebut dianggap saling menyerap informasi satu sama lain sehingga nantinya akan dijadikan catatan dalam hasil uji hipotesis. Sedangkan hubungan variabel moderasi

secara teori memang ada multikolinieritas karena variabel moderasi tersebut berasal dari variabel independennya sehingga multikolinieritas pada variabel moderasi dapat dihiraukan.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas menguji keberadaan kesamaan variance dari residual satu pengamatan ke pengamatan lain dalam model regresi. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka hal ini disebut homoskedastisitas dan jika berbeda maka disebut heteroskedastisitas. Berikut adalah hasil uji heteroskedastisitas dari residual masing-masing pengamatan:

Tabel IV.5

Hasil Uji Heteroskedastisitas (Uji White)

Prob. Chi-Square Keterangan

Model Regresi 1 0.1575 Tidak ada heteroskedastisitas

Model Regresi 2 0.0359 Terdapat heteroskedastisitas

Model Regresi 3 0.0000 Terdapat heteroskedastisitas

Model Regresi 4 0.4197 Tidak ada heteroskedastisitas

Model Regresi 5 0.1284 Tidak ada heteroskedastisitas

Sumber: Data yang diolah penulis

Berdasarkan hasil uji heteroskedastisitas di atas, nilai signifikansi (probability) pada model regresi 2 dan 3 menunjukkan angka lebih kecil dari 0.05 yang berarti signifikan. Maka, dapat disimpulkan bahwa pada model regresi terseut terdapat masalah heteroskedastisitas.

Hasil tersebut adalah hasil yang diperoleh setelah dilakukan

penyembuhan menggunakan metode White

heteroskedasticity-consistent standard errors and covariance. Menurut Agus Widarjono

section. Dengan demikian, pengujian hipotesis tetap dapat dilakukan

walaupun terdapat masalah heteroskedastisitas. 4. Uji Autokorelasi

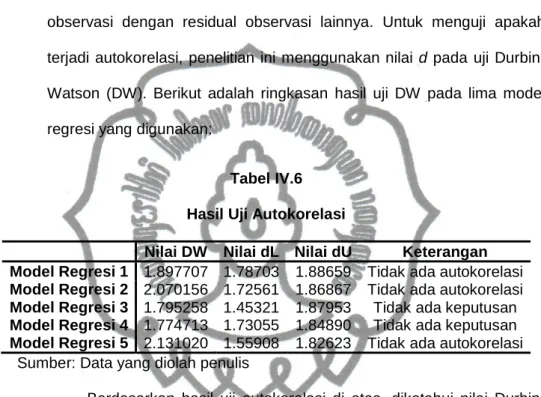

Uji autokorelasi digunakan untuk melihat korelasi antara residual observasi dengan residual observasi lainnya. Untuk menguji apakah terjadi autokorelasi, penelitian ini menggunakan nilai d pada uji Durbin-Watson (DW). Berikut adalah ringkasan hasil uji DW pada lima model regresi yang digunakan:

Tabel IV.6 Hasil Uji Autokorelasi

Nilai DW Nilai dL Nilai dU Keterangan

Model Regresi 1 1.897707 1.78703 1.88659 Tidak ada autokorelasi Model Regresi 2 2.070156 1.72561 1.86867 Tidak ada autokorelasi

Model Regresi 3 1.795258 1.45321 1.87953 Tidak ada keputusan

Model Regresi 4 1.774713 1.73055 1.84890 Tidak ada keputusan

Model Regresi 5 2.131020 1.55908 1.82623 Tidak ada autokorelasi Sumber: Data yang diolah penulis

Berdasarkan hasil uji autokorelasi di atas, diketahui nilai Durbin-Watson pada model regresi 1, 2 dan 5 masing-masing sebesar 1.897707, 2.070156 dan 2.131020. Nilai Durbin-Watson pada kedua model regresi tersebut berada di antara nilai dU dan 4-dU dari masing-masing model. Dengan demikian dapat disimpulkan bahwa tidak terdapat masalah autokorelasi dalam model regresi 1, 2 dan 5.

Pada model regresi 3 dan 4 diketahui nilai Durbin-Watson masing-masing adalah sebesar 1.795258 dan 1.774713. Nilai Durbin-Watson pada model regresi 3 dan 4 berada di antara dL dan dU. Dengan demikian, dapat disimpulkan bahwa tidak ada keputusan autokorelasi pada model regresi 3 dan 4

D. Pengujian Hipotesis

Tabel IV.7 Hasil Uji Hipotesis Variabel Independen Variabel Dependen LOG (RVOL)1 LOG (RVOL)2 LOG (RVOL)3 LOG (RVOL)4 LOG (RVOL)5 C -4.4766*** -5.5994*** -3.5112*** -4.1902*** -4.3296*** VOL 0.0004* 0.0079*** -0.0024 NT 0.0014 0.0372*** 0.0019 ATS -0.0549*** -0.1385** -0.0790*** NT*LIQ -0.0001*** -8.31 ATS*LIQ 0.0001 3.73* VOL*RATING 0.0002** 0..0007** NT*RATING 0.0001 0.0010 ATS*RATING -0.0385*** -0.0039 AMOUNT 5.31 3.79*** 0.0021 6.98 -0.0040** MATURITY 0.1399*** 0.1596*** 0.0935*** 0.0893*** 0.3154*** AGE 0.1742*** 0.1959*** 0.1496*** 0.1761*** 0.1061 COUPON 0.4503 0.6595 1.0843** 1.2899 -0.2748 N 352 260 92 241 111 Adj. R Square 0.2782 0.4047 0.6253 0.3327 0.3007 F 20.3282*** 20.5647*** 17.8729*** 18.0925*** 7.7572***

*uji signifikansi pada level 10% ***uji signifikansi pada level 1%

**uji signifikansi pada level 5% 1. Uji R2

Uji R2 ini menunjukkan ketepatan model regresi yang digunakan pada penelitian ini. Nilai Adjusted R Square menjelaskan berapa besar

kemampuan variabel independen dalam menjelaskan variabel dependennya.

Berdasarkan hasil uji R2 model regresi 1 di atas, nilai adjusted

R-squared sebesar 0.2782 atau 27.82% memiliki arti bahwa variabel

independen dalam menjelaskan variasi perubahan variabel dependen sebesar 27.82% sedangkan 72.18% dijelaskan oleh variabel lain di luar variabel independen dalam penelitian.

Berdasarkan hasil uji R2 model regresi 2 di atas, nilai adjusted

R-squared sebesar 0.4047 atau 40.47% memiliki arti bahwa variabel

independen dalam menjelaskan variasi perubahan variabel dependen sebesar 40.47% sedangkan 59.53% dijelaskan oleh variabel lain di luar variabel independen dalam penelitian.

Berdasarkan hasil uji R2 model regresi 3 di atas, nilai adjusted

R-squared sebesar 0.6253 atau 62.53% memiliki arti bahwa variabel

independen dalam menjelaskan variasi perubahan variabel dependen sebesar 62.53% sedangkan 37.47% dijelaskan oleh variabel lain di luar variabel independen dalam penelitian.

Berdasarkan hasil uji R2 model regresi 4 di atas, nilai adjusted

R-squared sebesar 0.3327 atau 33.27% memiliki arti bahwa variabel

independen dalam menjelaskan variasi perubahan variabel dependen sebesar 33.27% sedangkan 66.73% dijelaskan oleh variabel lain di luar variabel independen dalam penelitian.

Berdasarkan hasil uji R2 model regresi 5 di atas, nilai adjusted

R-squared sebesar 0.3007 atau 30.07% memiliki arti bahwa variabel

sebesar 30.07% sedangkan 69.93% dijelaskan oleh variabel lain di luar variabel independen dalam penelitian.

2. Uji F

Uji F (uji pengaruh simultan) digunakan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen. Pengujian dapat dilakukan dengan membandingkan F hitung dengan F-tabel.

Berdasarkan uji F tabel di atas, nilai F-statistic model regresi 1 sebesar 20.3282 dengan nilai probability sebesar 0.000 (p < 0.05) sehingga H0 ditolak dan H1 diterima. Dengan demikian, variabel aktivitas perdagangan (VOL, NT, ATS) sebagai variabel independen dan karakteristik obligasi (AMOUNT, MATURITY, AGE, COUPON) sebagai variabel kontrol berpengaruh secara simultan terhadap volatilitas harga.

Berdasarkan uji F tabel di atas, nilai F-statistic model regresi 2 sebesar 20.5647 dengan nilai probability sebesar 0.000 (p < 0.05) sehingga H0 ditolak dan H1 diterima. Dengan demikian, variabel aktivitas perdagangan (VOL, NT, ATS, NT*LIQ, ATS*LIQ) sebagai variabel independen dan karakteristik obligasi (AMOUNT, MATURITY, AGE, COUPON) sebagai variabel kontrol berpengaruh secara simultan terhadap volatilitas harga.

Berdasarkan uji F tabel di atas, nilai F-statistic model regresi 3 sebesar 17.8729 dengan nilai probability sebesar 0.000 (p < 0.05) sehingga H0 ditolak dan H1 diterima. Dengan demikian, variabel aktivitas perdagangan (VOL, NT, ATS, NT*LIQ, ATS*LIQ) sebagai variabel independen dan karakteristik obligasi (AMOUNT, MATURITY, AGE,

COUPON) sebagai variabel kontrol berpengaruh secara simultan terhadap volatilitas harga.

Berdasarkan uji F tabel di atas, nilai F-statistic model regresi 4 sebesar 18.0925 dengan nilai probability sebesar 0.000 (p < 0.05) sehingga H0 ditolak dan H1 diterima. Dengan demikian, variabel aktivitas perdagangan yang di moderasi dengan rating (VOL*RATING, NT*RATING, ATS*RATING) serta karakteristik obligasi (AMOUNT, MATURITY, AGE, COUPON) sebagai variabel kontrol berpengaruh secara simultan terhadap volatilitas harga.

Berdasarkan uji F tabel di atas, nilai F-statistic model regresi 4 sebesar 7.7572 dengan nilai probability sebesar 0.000 (p < 0.05) sehingga H0 ditolak dan H1 diterima. Dengan demikian, variabel aktivitas perdagangan yang di moderasi dengan rating (VOL*RATING, NT*RATING, ATS*RATING) serta karakteristik obligasi (AMOUNT, MATURITY, AGE, COUPON) sebagai variabel kontrol berpengaruh secara simultan terhadap volatilitas harga.

3. Uji t statistik

Uji t menunjukkan secara parsial pengaruh variabel independen terhadap variabel dependen.

Berdasarkan tabel di atas, konstanta dalam model regresi 1 mempunyai nilai konstanta sebesar -4.476613 dengan tingkat signifikansi 0.0000. Nilai signifikansi ini

variabel VOL, hasil uji t menunjukkan tingkat signifikansi 0.0783. Nilai

t statistic

signifikan dengan variabel volatilitas harga obligasi dengan level of

significance

Hal tersebut menunjukkan bahwa frekuensi perdagangan tidak signifikan terhadap volatilitas harga obligasi. Pada variabel ATS, hasil uji t menunjukkan tingkat signifikansi 0.0000. Nilai signifikansi ini lebih kecil

t statistic -4.435421. Hasil uji t tersebut

menunjukkan bahwa rata-rata trade size berhubungan signifikan dengan variabel volatilitas harga obligasi.

Berdasarkan tabel di atas, konstanta dalam model regresi 2 mempunyai nilai konstanta sebesar -5.599405 dengan tingkat signifikansi 0.0000. Nilai

variabel NT*LIQ, hasil uji t menunjukkan tingkat signifikansi 0.0000

t statistic

-5.381811. Hal tersebut menunjukkan bahwa frekuensi perdagangan setelah di moderasi dengan likuiditas rendah berpengaruh signifikan terhadap volatilitas harga obligasi. Pada variabel ATS*LIQ, hasil uji t menunjukkan tingkat signifikansi 0.3083. Nilai signifikansi ini lebih besar . Hasil uji t tersebut menunjukkan bahwa rata-rata trade size setelah di moderasi likuiditas rendah tidak signifikan terhadap volatilitas harga obligasi.

Berdasarkan tabel di atas, konstanta dalam model regresi 3 mempunyai nilai konstanta sebesar -3.511185 dengan tingkat signifikansi

menunjukkan bahwa frekuensi perdagangan setelah di moderasi dengan likuiditas tinggi tidak signifikan terhadap volatilitas harga obligasi. Pada variabel ATS*LIQ, hasil uji t menunjukkan tingkat signifikansi 0.0641. 10 (10%). Hasil uji t tersebut menunjukkan bahwa rata-rata trade size setelah di moderasi likuiditas tinggi berpengaruh negatif signifikan terhadap volatilitas harga obligasi.

Berdasarkan tabel di atas, konstanta dalam model regresi 4 mempunyai nilai konstanta sebesar -4.1092 dengan tingkat signifikansi

variabel VOL*RATING, hasil uji t menunjukkan tingkat signifikansi (5%) dengan t

statistic 2.3568. Hasil tersebut menunjukkan bahwa volume setelah di

moderasi dengan rating tinggi sebagai proksi dari risiko rendah berpengaruh signifikan terhadap volatilitas harga obligasi. Pada variabel NT*RATING, hasil uji t menunjukkan tingkat signifikansi 0.7927 dimana

bahwa frekuensi perdagangan setelah di moderasi dengan rating tinggi sebagai proksi dari risiko rendah tidak signifikan terhadap volatilitas harga obligasi. Pada variabel ATS*RATING, hasil uji t menunjukkan

0.01 (1%) dengan t statistic -5.1812. Hasil uji t tersebut menunjukkan bahwa rata-rata trade size setelah di moderasi rating tinggi sebagai proksi dari risiko rendah berpengaruh signifikan terhadap volatilitas harga obligasi.

Berdasarkan tabel di atas, konstanta dalam model regresi 5 mempunyai nilai konstanta sebesar -5.3893 dengan tingkat signifikansi 0.0000. Nilai signifikansi ini lebih kecil da

variabel VOL*RATING, hasil uji t menunjukkan tingkat signifikansi

t statistic 2.3612. Hasil tersebut menunjukkan bahwa volume setelah di

moderasi dengan rating rendah sebagai proksi dari risiko tinggi berpengaruh signifikan terhadap volatilitas harga obligasi. Pada variabel NT*RATING, hasil uji t menunjukkan tingkat signifikansi 0.1060 dimana ut menunjukkan bahwa frekuensi perdagangan setelah di moderasi dengan rating rendah sebagai proksi dari risiko tinggi tidak signifikan terhadap volatilitas harga obligasi. Pada variabel ATS*RATING, hasil uji t menunjukkan tingkat signifikansi 0.1537. Nilai

(10%). Hasil uji t tersebut menunjukkan bahwa rata-rata trade size setelah di moderasi rating rendah sebagai proksi dari risiko tinggi tidak signifikan terhadap volatilitas harga obligasi.

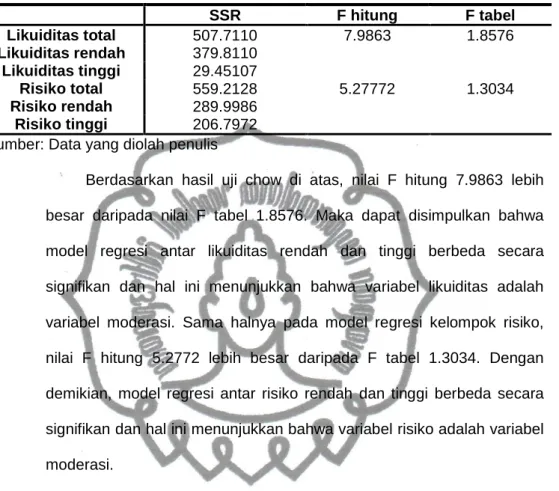

4. Uji Chow

Uji chow digunakan untuk menguji kesamaan koefisien. Penelitian ini dikelompokkan menjadi dua kelompok, yaitu kelompok dengan likuiditas rendah dan tinggi serta kelompok dengan risiko rendah dan tinggi. Uji chow akan menunjukkan apakah kedua kelompok tersebut merupakan subjek yang sama atau tidak. Berikut adalah hasil uji chow:

Tabel IV.8 Hasil Uji Chow

SSR F hitung F tabel Likuiditas total 507.7110 7.9863 1.8576 Likuiditas rendah 379.8110 Likuiditas tinggi 29.45107 Risiko total 559.2128 5.27772 1.3034 Risiko rendah 289.9986 Risiko tinggi 206.7972

Sumber: Data yang diolah penulis

Berdasarkan hasil uji chow di atas, nilai F hitung 7.9863 lebih besar daripada nilai F tabel 1.8576. Maka dapat disimpulkan bahwa model regresi antar likuiditas rendah dan tinggi berbeda secara signifikan dan hal ini menunjukkan bahwa variabel likuiditas adalah variabel moderasi. Sama halnya pada model regresi kelompok risiko, nilai F hitung 5.2772 lebih besar daripada F tabel 1.3034. Dengan demikian, model regresi antar risiko rendah dan tinggi berbeda secara signifikan dan hal ini menunjukkan bahwa variabel risiko adalah variabel moderasi.

E. Pembahasan

1. Pengaruh volume terhadap volatilitas harga dalam pasar obligasi korporasi

Berdasarkan hasil model regresi 1 diperoleh nilai koefisien variabel volume sebesar 0.000425 dan nilai signifikansi sebesar 0.0783. Dengan demikian volume memiliki pengaruh positif yang signifikan dalam mempengaruhi volatilitas harga obligasi korporasi pada level 10%. Hasil penelitian ini mendukung hasil penelitian Admati dan Pfleider (1998) dalam penelitian yang berjudul

terdapat hubungan signifikan yang positif antara volume dan volatilitas harga. Volume berpengaruh terhadap volatilitas karena volume mencerminkan informasi yang diterima investor. Para investor akan selalu berusaha menginterpretasikan informasi yang diperoleh. Interpretasi yang berbeda dari tiap investor terhadap berbagai informasi ini berpengaruh terhadap preferensi investor untuk melakukan perdagangan.

2. Pengaruh frekuensi perdagangan terhadap volatilitas harga dalam pasar obligasi korporasi

Berdasarkan hasil model regresi 1 diperoleh nilai koefisien variabel frekuensi perdagangan sebesar 0.001364 dan nilai signifikansi sebesar 0.3377. Dengan demikian frekuensi perdagangan memiliki pengaruh positif yang tidak signifikan pada volatilitas harga obligasi korporasi. Hasil ini mendukung hasil penelitian Jones (1994) dan Downing (2004) yang menunjukkan adanya hubungan positif antara frekuensi perdagangan dan volatilitas harga.

Hubungan antara frekuensi perdagangan dan volatilitas tidak signifikan. Seperti dalam penelitian Junbo Wang dan Chunci (2015), ketika frekuensi perdagangan dan volume tergabung dalam satu model regresi, pengaruh positif dari salah satu variabel akan terserap oleh variabel lainnya. Dalam hal ini, pengaruh positif dari frekuensi perdagangan terserap oleh volume.

3. Pengaruh trade size terhadap volatilitas harga dalam pasar obligasi korporasi

Berdasarkan hasil model regresi 1 diperoleh nilai koefisien variabel trade size sebesar -0.054909 dan nilai signifikansi sebesar 0.0000. Dengan demikian trade size memiliki pengaruh negatif yang signifikan dalam mempengaruhi volatilitas harga obligasi korporasi pada level 1%. Hasil ini mendukung penelitian Downing (2004) yang menemukan hubungan negatif antara trade size dan volatilitas harga pada pasar daerah (municipal market).

Dalam pasar obligasi korporasi di Indonesia, perdagangan obligasi tidak begitu aktif seperti perdagangan saham. Sehingga peran trade size dalam memberikan informasi kepada investor tidak sebaik volume dan frekuensi perdagangan. Trade size hanya memainkan peran informasi yang terbatas.

4. Hubungan aktivitas perdagangan dan volatilitas harga setelah dimoderasi dengan likuiditas obligasi

Berdasarkan hasil model regresi 2, secara parsial model memperlihatkan bahwa nilai koefisien pengujian efek moderasi untuk pengaruh likuiditas rendah dalam hubungan aktivitas perdagangan yang diproksikan oleh frekuensi perdagangan dan trade size terhadap volatilitas harga obligasi korporasi masingmasing adalah sebesar -0.000147 dan 0.000118. Nilai signifikansi untuk frekuensi perdagangan sebesar 0.0000 yakni lebih kecil dari 1% dan untuk trade size sebesar 0.3083 yang berarti tidak signifikan. Sedangkan pada model regresi 3 yang memperlihatkan pengaruh likuiditas tinggi dalam memoderasi

hubungan aktivitas perdagangan terhadap volatilitas harga obligasi korporasi, nilai koefisien pada masing-masing adalah sebesar -8.31 dan 3.73 dengan nilai signifikansi sebesar 0.8310 yang berarti tidak signifikan dan 0.0641 yang berarti signifikan pada level 10%.

Hasil tersebut menunjukkan bahwa likuiditas memperlemah hubungan aktivitas perdagangan terhadap volatilitas harga. Nilai koefisien frekuensi perdagangan untuk obligasi dengan likuiditas rendah lebih tinggi dari obligasi dengan likuiditas tinggi. Nilai koefisien trade size menurun ketika likuiditas rendah. Dengan demikian, hipotesis ketiga yang menyatakan bahwa hubungan antara aktivitas perdagangan dan volatilitas harga lebih kuat untuk obligasi yang kurang likuid diterima. Perusahaan dengan likuiditas yang tinggi cenderung memiliki posisi yang stabil sehingga tidak terlalu fluktuatif. Perusahaan dengan likuiditas tinggi cenderung kuat posisinya karena adanya kepercayaan investor pada perusahaan sehingga posisinya stabil. Hasil ini mendukung penelitian Brunnemeier dan Pedersen (2009) yang menemukan bahwa likuiditas tinggi tidak akan terpengaruh oleh likuiditas pasar secara keseluruhan sehingga volatilitasnya rendah.

5. Hubungan aktivitas perdagangan dan volatilitas harga setelah dimoderasi dengan tingkat risiko obligasi korporasi

Berdasarkan hasil model regresi 4, secara parsial model memperlihatkan nilai koefisien pengujian efek moderasi ketika risiko rendah dalam hubungan aktivitas perdagangan (VOL, NT dan ATS) terhadap volatilitas harga obligasi korporasi masing-masing adalah sebesar 0.000230, 0.000149 dan -0.038552 dengan nilai signifikansi

sebesar 0.0193 yaitu signifikan pada level 5%, 0.7927 yang berarti tidak signifikan dan 0.0000 yang berarti signifikan pada level 1%. Sedangkan pada model regresi 5, yang memperlihatkan pengaruh risiko tinggi dalam memoderasi hubungan aktivitas perdagangan terhadap volatilitas harga obligasi korporasi, nilai koefisien masing-masing adalah sebesar 0.000688, 0.001008 dan -0.003914 dengan nilai signifikansi masing-masing sebesar 0.0201 yang berarti signifikan pada level 5%, 0.1060 dan 0.1537 yang berarti tidak signifikan.

Hasil tersebut menunjukkan bahwa nilai koefisien pada variabel aktivitas perdagangan semakin meningkat untuk obligasi dengan rating rendah. Dengan demikian, hipotesis keempat yang menyatakan bahwa hubungan aktivitas perdagangan dan volatilitas lebih kuat untuk obligasi dengan risiko yang lebih tinggi dapat diterima. Hasil penelitian ini mendukung hasil penelitian dari Junbo Wang dan Chunci Wu (2015) yang menunjukkan hubungan volatilitas dan volume lebih kuat untuk obligasi kelas rendah.

Menurut Junbo Wang dan Chunci Wu (2015), hasil ini berkaitan dengan kepentingan informasi perusahaan dan risiko kredit pada harga obligasi, terutama untuk obligasi dengan kelas rendah. Harga obligasi dengan rating rendah cenderung lebih sensitif terhadap informasi finansial daripada harga obligasi dengan rating tinggi. Obligasi yang berperingkat tinggi akan memberikan return yang rendah, demikian pula sebaliknya, jika obligasi berperingkat rendah maka akan memberikan

return yang tinggi. Semakin tinggi peringkat obligasi maka risiko default

jika semakin rendah peringkat obligasi, semakin tinggi risiko default, semakin tinggi juga return yang diberikan. Dengan demikian, harga obligasi yang berisiko tinggi akan lebih tinggi volatilitasnya karena investor mengharapkan nilai return yang tinggi pada obligasi tersebut.

Harga dan return obligasi merupakan dua faktor penting dalam transaksi obligasi bagi investor. Investor selalu menanyakan return yang akan diperolehnya bila membeli obligasi dengan harga tertenty. Obligasi yang mempunyai return tinggi di atas rata-rata suku bunga deposito dan rata-rata return obligasi lainnya bisa sangat diminati oleh banyak investor. Oleh karena itu, bila return obligasi tersebut cukup tinggi maka harga obligasi cenderung semakin meningkat. begitu juga sebaliknya, apabila tingkat return obligasi yang diberikan relatif kecil, harga obligasi tersebut cenderung turun karena daya tarik untuk investor atau bagi calon pembeli obligasi tersebut sangat sedikit.

Berdasarkan hasil tersebut, terdapat beberapa variabel aktivitas perdagangan yang tidak signifikan setelah di moderasi dengan rating. Hal ini karena rating obligasi korporasi di Indonesia sendiri tidak memiliki persebaran yang merata. Sehingga penggunaan rating sebagai variabel moderasi di sini dapat menjadi ukuran yang bias.