KONSEP DAN ANALISIS

RASIO PAJAK

KONSEP DAN

ANALISIS

RASIO PAJAK

Dr. Adinur Prasetyo

Konsep dan Analisis Rasio Pajak

Ditulis oleh Dr. Adinur Prasetyo ©2016 Dr. Adinur Prasetyo

Editor: Fathur [email protected] Hak Cipta dilindungi Undang-Undang Diterbitkan pertama kali oleh

Penerbit PT Elex Media Komputindo Kelompok Gramedia - Jakarta Anggota IKAPI, Jakarta

717060200

ISBN: 978-602-04-0035-8

Dilarang keras menerjemahkan, memfotokopi, atau memperbanyak sebagian atau seluruh isi buku ini tanpa izin tertulis dari penerbit.

Dicetak oleh Percetakan PT Gramedia, Jakarta Isi di luar tanggung jawab percetakan

KATA SAMBUTAN ...v

KATA PENGANTAR ...vii

DAFTAR TABEL, GAMBAR, DAN MATRIKS ... xv

Bab I Konsep dan Analisis Rasio Pajak ...1

1. Pendahuluan ...2

2. Konsep Basis Pajak ...8

3. Konsep Tarif Pajak ...12

4. Konsep Tax Engineering ...13

5. Konsep Multiplier Effect ...20

6. Konsep Taxable Deductible ...23

7. Konsep Witholding Tax ...26

8. Celah pada Mekanisme Taxable Deductible ...29

9. Norma Penghitungan Penghasilan Neto ...41

10. Daftar Nominatif terkait Konsep Taxable Deductible ...44

11. Konsep Governance ...46

12. Analisis Peningkatan Rasio Pajak ...50

Konsep dan Analisis Rasio Pajak xii

Bab II Upaya Pencapaian Target Penerimaan Pajak ...55

1. Strategi Pajak ...56

2. Kepemimpinan Transformasional ...59

3. Broken Windows ...61

3.1 Teori Broken Windows ...63

3.2 Safeguard Mechanisms ...65

4. Sanksi Pajak ...67

5. Tahun 2015 sebagai Tahun Pembinaan Wajib Pajak ...69

6. Kewajiban Pajak Bendahara ...74

7. Penggalian Potensi Pajak ...77

7.1 Metode Jangkar ...81

7.2 Tax Benchmark ...83

7.3 Pola Benchamrking ...85

8. Pemeriksaan Pajak ...87

9. Penagihan Pajak ...90

10. Pengamanan Penerimaan Wajib Pajak Orang Pribadi ...92

11. Layanan Unggulan ...96

Bab III Pemajakan Berbasis Nilai Tambah... 101

1. Pemajakan Berbasis Nilai Tambah atas Penghasilan ...102

1.1 Objek Pajak ...105

1.2 Bukan Objek Pajak ...116

1.3 Pengurang Penghasilan Bruto ...126

1.4 Bukan Pengurang Penghasilan Bruto ...134

2. Pemajakan Berbasis Nilai Tambah atas Konsumsi ...142

2.1 Beberapa Konsep dalam Pajak Pertambahan Nilai 142 2.2 Penerapan Pajak Pertambahan Nilai di Indonesia 146 2.3 Penyerahan Terkena PPN dan Penyerahan yang Tidak Terkena PPN ...151

xiii

2.4 Pemakaian Sendiri dan Pemberian Cuma-Cuma .156 2.5 Non Barang Kena Pajak dan Non Jasa

Kena Pajak ...161

2.6 Pemungut PPN...167

2.7 Fasilitas PPN ...170

2.8 PPN atas Kegiatan Membangun Sendiri ...181

2.9 PPN Pasal 16 D ...188

2.10 Restitusi PPN bagi Pemegang Paspor Luar Negeri ...189

2.11 Tanggung Jawab Renteng PPN ...191

2.12 Perbedaan antara Penggantian dan Reimbursement ...192

3. Pemajakan Berbasis Nilai Tambah atas Kekayaan ...193

3.1 Pajak Bumi dan Bangunan ...201

3.2 Pajak dan Retribusi Daerah...203

3.3 Beberapa Pokok Perubahan pada UU No 28 Tahun 2009 ...206

3.4 Pajak-Pajak Sektor Properti ...213

Bab IV Metode Penafsiran Undang-Undang Pajak ... 219

1. Metode Penafsiran Otentik ...220

2. Metode Penafsiran Sistematis ...221

2.1 Metode Penafsiran Sistematis Vertikal ...222

2.2 Metode Penafsiran Sistematis Horizontal ...224

3. Metode Penafsiran Argumentum a Contrario ...236

4. Metode Penafsiran Gramatikal ...241

5. Metode Penafsiran Analogi ...244

6. Volunteer’s Dilemma ...245

7. Withholder’s Dilemma ...248 Daftra Isi

Tabel Rasio Pajak Indonesia ... 3

Tabel Komposisi Penghasilan dan Pajak dari Orang Pribadi dengan Penghasilan Rp50 Juta Per Tahun ... 10

Tabel Komposisi Penghasilan dan Pajak dari Orang Pribadi dengan Penghasilan Rp600 Juta Per Tahun ... 11

Tabel Skema Hitungan Konsolidasi Laba Rugi dengan Harga Transfer $800 ... 14

Tabel Skema Hitungan Konsolidasi Laba Rugi dengan Harga Transfer $1000 ... 15

Tabel Rincian Biaya Pendirian SPV di BVI ... 18

Tabel Hitungan Laba Rugi Tanpa Harga Transfer ... 20

Tabel Contoh Multiplier Effect ...21

Matriks Input-Output Daya Serap dan Daya Dorong ... 22

Tabel Taxable Deductible ... 24

Gambar Control of Corruption ... 47

Tabel Perbandingan Rasio Pajak Indonesia dan Beberapa Negara di Dunia ... 49

Tabel Strategi Pencapaian Target Penerimaan Pajak pada Kantor Wilayah... 58

DAfTAr TABeL,

gAMBAr,

Konsep dan Analisis Rasio Pajak xvi

Gambar Jendela Pecah yang Menjadi Ide

Lahirnya Teori Broken Windows ... 64

Gambar Pertukaran Alamiah antara Rumah Tangga dan Perusahaan ... 102

Tabel Konsep Taxable Deductible ... 141

Tabel Contoh Penghitungan Sales Tax ... 146

Tabel Contoh Penghitungan PPN ... 146

Tabel Perbedaan Penggantian dan Reimbursement ... 192

Tabel Bagi Hasil Pajak ... 212

Tabel Pengambilan Keputusan Fiskus atas Suatu Ketentuan yang Tergolong Grey Area ... 246

Gambar Decision Tree dari Volunteer’s Dilemma ... 247

Konsep dan Analisis Rasio Pajak xiv

8. Judgment of Wording ...250

8.1 Permasalahan Wording: Suatu Contoh Kasus ...251

8.2 Analisis atas Permasalahan ...252

8.3 Solusi atas Permasalahan ...254

9. Sengketa Pajak ...255

Bab V Pengampunan Pajak (Tax Amnesty) ... 259

1. Pertimbangan Pengampunan Pajak ...260

2. Penjelasan Umum Pengampunan Pajak ...261

3. Beberapa Definisi yang Diatur dalam Undang-Undang Pengampunan Pajak ...264

4. Asas dan Tujuan Pengampunan Pajak ...267

5. Subjek dan Objek Pengampunan Pajak ...268

6. Tarif Uang Tebusan ...269

7. Cara Menghitung Uang Tebusan ...270

7.1 Nilai Harta dalam Surat Pernyataan ...275

7.2 Nilai Utang dalam Surat Pernyataan ...276

8. Tata Cara Penyampaian Surat Pernyataan, Penerbitan Surat Keterangan, dan Pengampunan atas Kewajiban Perpajakan ...278

9. Kewajiban Investasi atas Harta yang Diungkapkan dan Dilaporkan ...289

10. Perlakuan Perpajakan ...292

11. Perlakuan atas Harta yang Belum atau Kurang Diungkap ...296

12. Upaya Hukum serta Manajemen Data dan Informasi ...298

DAFTAR PUSTAKA ... 301

BaB I

Konsep

dan Analisis

Rasio Pajak

4 Konsep dan Analisis Rasio Pajak

cenderung bersifat mikro yang juga berpengaruh terhadap tingkat rasio pajak. Dan, salah satu faktor yang paling sering dicermati para akademisi adalah tingkat compliance atau tingkat kepatuhan dari wajib pajak. Semakin tinggi tingkat kepatuhan dari wajib pajak untuk membayar pajak, maka semakin optimal pula penerimaan pajak di negara tersebut.

Tingginya tingkat kepatuhan membayar pajak tersebut tergantung dari tingkat trust dari warga negara terhadap pemerintah dan juga sebaliknya. Warga negara percaya bahwa dana pajak yang dihimpun petugas pajak maupun dana yang dibelanjakan pemerintah tidak diselewengkan; sebaliknya, Pemerintah percaya bahwa wajib pajak tidak menghindar dari pajak. Negara-negara di Semenanjung Skandinavia (yakni, Norwegia dan Swedia) mengenakan tarif pajak tinggi sekitar 50%. Meskipun begitu, tingkat penerimaan pajaknya tetap optimal karena tingginya tingkat trust dari warga negara.

Selain itu, wajib pajak juga dimudahkan dalam membayar pa-jaknya. Berdasarkan studi rutin tahunan yang dilakukan Bank Dunia terkait kemudahan membayar pajak (studi terakhir tahun 2015), Norwegia dan Swedia menempati peringkat 14 dan 37 dalam kemudahan membayar pajak, sementara Indonesia men-empati peringkat 148 dan berada di bawah Singapura (peringkat 5), Malaysia (peringkat 31), Amerika Serikat (peringkat 53), dan China (peringkat 132). Skor kemudahan mem bayar pajak di-tentukan oleh total tarif pajak, waktu yang di butuhkan untuk me-menuhi kewajiban pajak, serta jumlah frekuensi pembayaran dan pelaporan pajak. Walau memiliki tingkat tarif pajak tinggi, namun negara-negara Skandinavia tersebut berupaya unggul dalam hal

2 Konsep dan Analisis Rasio Pajak

1. Pendahuluan

Rasio pajak adalah angka perbandingan antara penerimaan pajak yang dihimpun oleh suatu negara dan Produk Domestik Bruto (atau disingkat PDB, yakni akumulasi nilai tambah atau penghasilan seluruh penduduk di suatu negara). Angka rasio pajak digunakan untuk mengukur optimalisasi kapasitas administrasi perpajakan di suatu negara dalam rangka menghimpun penerimaan pajak di suatu negara. Kapasitas administrasi pajak, dalam hal ini, adalah sistem perpajakan di suatu negara, yang terdiri dari: kebijakan (seperti hukum pajak berupa undang-undang dan aturan turunannya), personil (fiskus atau petugas pajak), dan instrumen (seperti penggunaan teknologi untuk memudahkan pemenuhan kewajiban pajak dan memudahkan pengawasan).

Terkait dengan penerimaan pajak dalam rangka menghitung rasio pajak, suatu negara mungkin saja hanya memasukkan unsur penerimaan pajak pusat, sementara negara yang lain mungkin saja memasukkan unsur penerimaan pajak pusat dan pajak daerah, dan negara lainnya kemungkinan memasukkan unsur penerimaan pajak pusat, pajak daerah, dan penerimaan sumber daya alam. Sedangkan, untuk penghitungan PDB, sebagian besar negara di dunia menggunakan PDB riil dengan penggunaan nilai suatu mata uang (misal, rupiah) konstan dalam rangka menghilangkan efek inflasi sesuai teori Purchasing Power Partity (PPP).

Dalam mengukur rasio pajak, Indonesia hanya memasukkan unsur penerimaan pajak pusat, yakni pajak-pajak yang dihimpun oleh Direktorat Jenderal Pajak, yang antara lain terdiri dari Pajak Penghasilan dan Pajak Pertambahan Nilai. Dengan demikian,

3

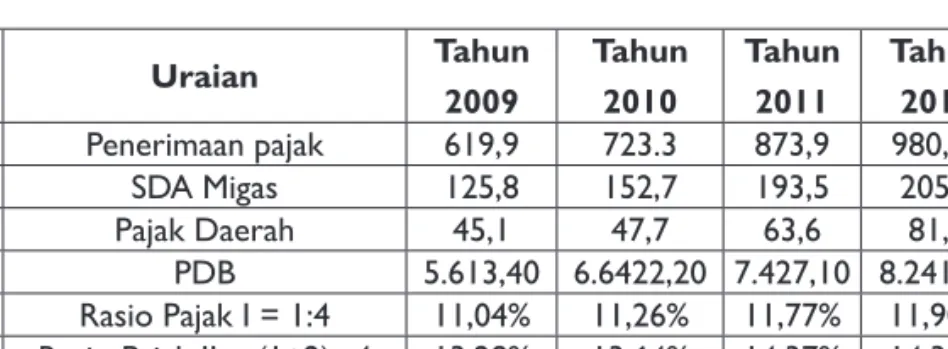

penerimaan dari Sumber Daya Alam Minyak dan Gas (SDA Migas), pajak-pajak Daerah (yakni, pajak-pajak yang dihimpun oleh Pemerintah Provinsi maupun Pemerintah Kabupaten/Kota), serta Penerimaan Negara Bukan Pajak (PNBP) tidak dimasukkan dalam penghitungan rasio pajak. Rasio penerimaan pajak terhadap PDB Indonesia tahun 2009 sampai dengan 2012 berkisar antara 11,0% sampai dengan 11,9% sebagaimana terdapat pada tabel berikut ini:

Tabel Rasio Pajak Indonesia

(untuk nomor urut 1 s.d. 4, angka dalam triliun rupiah)

No Uraian Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 1 Penerimaan pajak 619,9 723.3 873,9 980,52 2 SDA Migas 125,8 152,7 193,5 205,8 3 Pajak Daerah 45,1 47,7 63,6 81,6 4 PDB 5.613,40 6.6422,20 7.427,10 8.241,90 Rasio Pajak I = 1:4 11,04% 11,26% 11,77% 11,90% Rasio Pajak II = (1+2) : 4 13,28% 13,64% 14,37% 14,39% Rasio Pajak III = (1+2+3) : 4 14,09% 14,38% 15,23% 15,38%

Sumber: Biro Analisa Anggaran dan Pelaksanaan APBN Setjen DPR RI

Dalam beberapa literatur, terdapat beberapa faktor hasil studi yang dianggap mempengaruhi tinggi atau rendahnya rasio pajak suatu negara, seperti tarif pajak, tingkat pendapatan per kapita, dan tingkat optimalisasi tata laksana pemerintahan yang baik (good governance). Namun, di luar faktor-faktor yang cenderung bersifat makro tersebut, terdapat beberapa studi yang dilakukan belakangan ini yang mengidentifikasikan faktor-faktor yang Konsep dan Analisis Rasio Pajak

5

waktu pemenuhan kewajiban pajak dan jumlah frekuensi pemba-yaran dan pelaporan pajak.

Faktor bersifat mikro lainnya yang juga kerap dicermati oleh para akademisi adalah faktor koordinasi antar instansi guna mendukung upaya Pemerintah dalam menghimpun pajak. Koordinasi merupakan kata yang paling mudah untuk diucapkan namun sangat sulit untuk dilaksanakan. Koordinasi bukan hanya diperlukan untuk kerja sama antar instansi di bawah kendali Kementerian Keuangan melainkan juga kerja sama antar Kementerian. Kasus-kasus perpajakan yang terjadi belakangan ini, seperti penerbitan faktur pajak yang tidak berdasarkan transaksi sebenarnya yang melibatkan importir, sebenarnya dapat diantisipasi apabila koordinasi antara Direktorat Jenderal Pajak dan Direktorat Jenderal Bea dan Cukai padu (misalnya kejelasan pencantuman kode QQ dalam dokumen Faktur Pajak). Contoh lain adalah masalah transfer pricing yang dapat diantisipasi apabila terdapat kerja sama antara Direktorat Jenderal Pajak dan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK).

Belakangan terdapat usul bahwa penghimpunan pajak-pajak sebaiknya dikelola oleh suatu Badan dan lepas dari Kementerian Keuangan. Berbagai saran dari kalangan akademisi dan praktisi menghendaki bahwa badan tersebut bukan hanya mengelola pajak pusat saja melainkan juga pajak-pajak daerah serta zakat dan sumbangan keagamaan lain yang bersifat wajib bagi pemeluknya. Terkait dengan pajak daerah, semenjak otonomi daerah diberlakukan, maka Daerah (seperti Kabupaten dan Kota) dapat memungut pajak yang dikelola oleh Dinas Pendapatan, Pengelolaan Keuangan, dan Aset Daerah (DPPKAD).