SKRIPSI

Disusun Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Pada Prodi S1 Perbankan Syariah

Oleh :

SYARIF HIDAYATULLAH 3316.029

S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN)

BUKITTINGGI 1440 H / 2020 M

dengan judul “PENGARUH PENERAPAN TRANSPARANSI, AKUNTABILITAS DAN RESPONSIBILITAS TERHADAP MINAT NASABAH BERTRANSAKSI DI LEMBAGA KEUANGAN MIKRO SYARIAH (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi)” memandang bahwa skripsi yang bersangkutan telah memenuhi persyaratan ilmiah dan dapat disetujui untuk di anjurkan ke sidang munaqasah.

Demikianlah persetujuan ini diberikan agar dapat digunakan seperlunya.

Bukittinggi, 13 Juli 2020

Dosen Pembimbing

JON KENEDI, SE., MM NIP. 197004242009011002

ABSTRAK

Skripsi ini berjudul “Pengaruh Penerapan Transparansi, Akuntabilitas Dan Responsibilitas Terhadap Minat Nasabah Bertransaksi Di Lembaga Keuangan Mikro Syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi)” disusun oleh Syarif Hidayatullah, NIM 3316029, Jurusan S1 Perbankan Syariah, Institut Agama Islam Negeri (IAIN) Bukittinggi.

Penelitian ini dilatarbelakangi oleh ketertarikan penulis terhadap penerapan prinsip transparansi, akuntabilitas dan responsibilitas yang diterapkan oleh pengurus dan pengelola KSPPS BMT Al-Hijrah Bukittinggi dalam kegiatan operasional usahanya. Seiring dengan itu penulis juga mengalami ketertarikan tentang tingginya minat masyarakat untuk bertransaksi di BMT Al-Hijrah Bukittinggi. Padahal di sekitar lokasi BMT terdapat lembaga keuangan perbankan besar, namun BMT Al-Hijrah tetap mampu bersaing dalam hal untuk menarik minat nasabah untuk bertransaksi di lembaganya. Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat pengaruh antara penerapan transparansi, akuntabilitas dan responsibilitas terhadap minat bertransaksi di KSPPS BMT Al-Hijrah Bukittinggi.

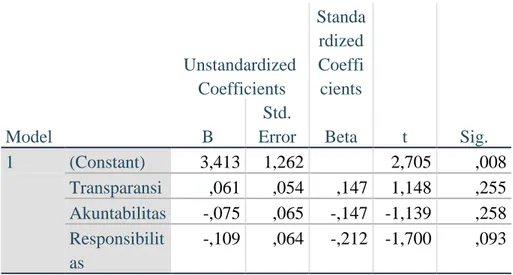

Penelitian ini menggunakan pendekatan kuantitatif dan jenis penelitian korelasional. Penelitian ini menggunakan data primer melalui penyebaran kuesioner kepada nasabah yang aktif melakukan transaksi pada KSPPS BMT Al-Hijrah Bukittinggi. Data diproses melalui aplikasi program SPSS versi 24.0 dengan teknik analisis regresi berganda. Jumlah sampel dalam penelitian ini sebanyak 77 responden. Hasil penelitian menunjukkan bahwa transparansi, akuntabilitas dan responsibilitas secara simultan (bersama-sama) berperngaruh positif dan signifikan terhadap minat nasabah. Hal ini bisa dilihat dari nilai sig. lebih kecil dari 0,05 ( 0,000< 0,05 ) dan fhitung > ftabel (6,121 > 2,728). Sedangkan secara parsial (masing-masing) transparansi tidak berpengaruh terhadap minat nasabah karena nilai sig. lebih besar dari 0,05 (0,033 > 0,05) dan thitung < ttabel (-2,168 < 1,99300). Akuntabilitas secara parsial berpengaruh terhadap terhadap

minat nasabah karena nilai sig. kecil dari 0,05 (0,000 < 0,05) atau nilai thitung > ttabel (3,882 > 1,99300). Responsibilitas secara parsial tidak berpengaruh terhadap minat nasabah karena nilai sig. lebih besar dari 0,05 (0,497 > 0,05) atau thitung > ttabel (0,683 < 1,99300).

Kata kunci : Transparansi, Akuntabilitas, Responsibilitas, Minat Nasabah Bertransaksi.

i

KATA PENGANTAR

Assalamu’alaikum, Wr.Wb

Alhamdulillah, puji syukur kehadirat Allah SWT. atas berkat, taufiq dan hidayah serta karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Penerapan Transparansi, Akuntabilitas dan Responsibilitas Terhadap Minat Nasabah Bertransaksi di Lembaga Keuangan Mikro Syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi)”.

Dalam penyelesaian skripsi ini tidak dapat terselesaikan tanpa adanya bantuan dari berbagai pihak, terutama keluarga yang telah mendukung penulis baik secara moril maupun materil, teristimewa kepada ayahanda penulis Syafwirman dan ibunda penulis Marni tercinta yang telah mendidik, membesarkan, memotivasi serta mendo’akan, sehingga penulis dapat menyelesaikan skripsi ini. Dan juga kepada kakak penulis tercinta Iqbal Saad, SE, yang selalu memberikan semangat dan motivasi dalam menyelasikan perkuliahan ini.

Berkenaan dengan ini, izinkan penulis mengucapkan rasa hormat dan terima kasih kepada orang-orang yang telah berjasa dalam penulisan skripsi ini: 1. Kepada Ibu Dr. Ridha Ahida, M.Hum selaku Rektor IAIN Bukittinggi. 2. Kepada Bapak Dr. Iiz Izmuddin, MA selaku Dekan Fakultas Ekonomi dan

Bisnis Islam (FEBI) dan Ibu Sandra Dewi, SE.,MM selaku Ketua Program Studi S1 Perbankan Syariah.

ii

3. Kepada Bapak Jon Kenedy, SE.,MM selaku pembimbing yang bersedia meluangkan waktunya untuk membimbing penulis dalam menyusun skripsi hingga selesainya skripsi ini.

4. Kepada Bapak Dr. Asyari, S.Ag, M.Si selaku dosen Pembimbing Akademik yang selalu mengarahkan, membimbing, mengajarkan dan mempermudah urusan penulis dalam bidang akademik.

5. Kepada Bapak/Ibu Dosen IAIN Bukittinggi khususnya Dosen FEBI .

6. Kepada Pimpinan beserta seluruh karyawan KSPPS BMT Al-Hijrah Bukittinggi yang telah mengizinkan penulis untuk melakukan penelitian. 7. Kepada pihak keluarga yang sangat membantu penulis dalam menyelesaikan

skripsi ini dan terus memberikan semangat dan motivasi sehingga penulis dapat menyelasikan skripsi ini.

8. Kepada Sahabatku Annisa Rahma Nada yang selalu memberikan motivasi dan masukan yang sangat berharga kepada penulis dalam penyusunan skripsi ini. 9. Kepada teman seperjuanganku Mahasiswa IAIN Bukittinggi, Program Studi

S1 Perbankan Syariah angkatan 2016, khususnya keluarga PSA'16 yang telah memberikan dukungan dan masukan yang sangat berharga kepada penulis dalam penyusunan skripsi ini.

Semoga petunjuk, motivasi dan bimbingan yang Bapak, Ibu, keluarga dan teman-teman berikan menjadi amal Ibadah yang mulia dan mendapat balasan yang sesuai dari Allah SWT. Aamiin Ya Rabbal ‘Alamiin.

iii

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan, untuk itu kritik dan saran yang bersifat membangun sangatlah diharapkan untuk menyempurnakan skripsi ini. Harapan penulis, semoga skripsi ini bermanfaat bagi kita semua.

Wassalamu’alaikum, Wr.Wb Bukittinggi, 21 Juli 2020 Penulis, Syarif Hidayatullah Nim: 3316029

iv DAFTAR ISI

HALAMAN PERSETUJUAN PEMBIMBING

ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB 1 PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 9

C. Batasan Masalah ... 9

D. Rumusan Masalah ... 9

E. Tujuan dan Manfaat Penelitian ... 10

F. Ruang Lingkup Penelitian ... 12

G. Penjelasan Judul ... 12

H. Sistematika Penulisan ... 13

BAB II LANDASAN TEORI A. Lembaga Keuangan Mikro Syariah ... 15

1. Definisi ... 15

v

a. Baitul Mal Wa Tamwil (BMT) ... 17

b. Bank Pembayaran Rakyat Syariah ... 28

c. Koperasi Jasa Keuangan Syariah (KJKS) ... 31

3. Keunggulan Lembaga Keuangan Mikro Syariah ... 34

B. Minat ... 36

C. Transparansi ... 38

D. Akuntabilitas ... 42

E. Responsibilitas ... 44

F. Pengaruh Transparansi Terhadap Minat ... 47

G. Pengaruh Akuntabilitas Terhadap Minat ... 47

H. Pengaruh Responsibilitas Terhadap Minat ... 48

I. Kajian Terdahulu ... 48

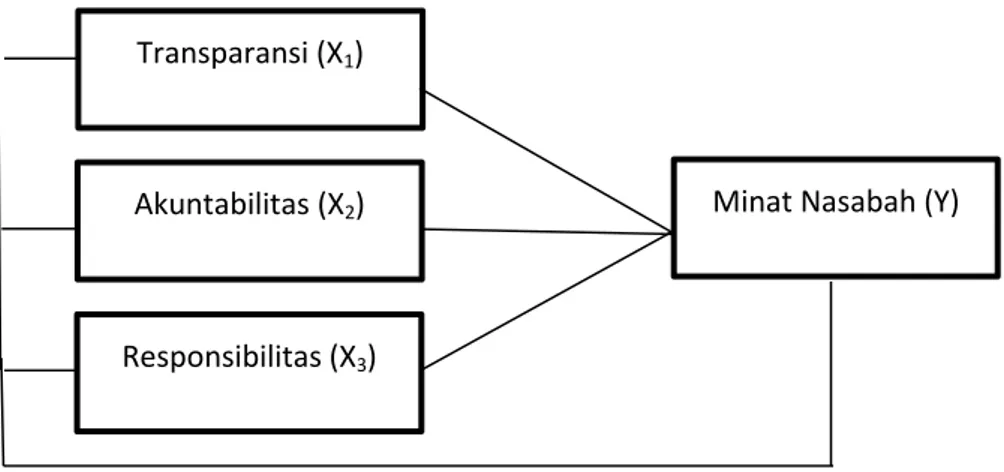

J. Kerangka Pemikiran ... 50

K. Hipotesis ... 51

BAB III METODE PENELITIAN A. Jenis Penelitian ... 52

B. Lokasi dan Waktu Penelitian ... 52

C. Jenis dan Sumber Data ... 53

D. Populasi dan Sampel ... 54

E. Teknik Sampling ... 55

F. Variable Penelitian ... 56

G. Definisi Operational Variabel ... 56

vi

I. Teknik Pengumpulan Data ... 61

J. Teknik Analisa Data ... 62

1. Uji Pra-Penelitian ... 63

2. Uji Asumsi Klasik ... 64

BAB IV HASIL PENELITIAN PEMBAHASAN A. Gambaran Umum KSPPS BMT Al-Hijrah Bukittinggi ... 71

B. Karakteristik Responden ... 83

C. Hasil Uji Pra-Penelitian ... 88

D. Hasil Uji Asumsi Klasik ... 91

E. Hasil Uji Regresi Linear Berganda ... 99

F. Hasil Uji Hipotesis ... 101

G. Analisis Pembahasan ... 105 BAB V PENUTUP A. Kesimpulan ... 109 B. Saran ... 110 DAFTAR PUSTAKA LAMPIRAN

vii

DAFTAR TABEL

Tabel 1.1 Perkembangan Jumlah Nasabah Selama Empat Tahun ... 4

Tabel 3.1 Defenisi Operasional Variabel ... 58

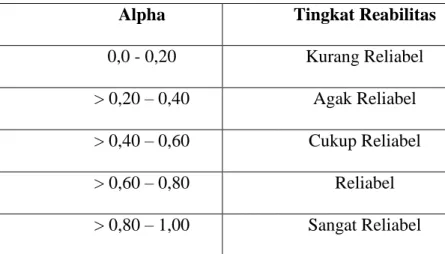

Tabel 3.2 Tingkat Reabilitas ... 64

Tabel 4.1 Jumlah Responden Berdasarkan Jenis Kelamin... 84

Tabel 4.2 Jumlah Responden Berdasarkan Umur ... 84

Tabel 4.3 Jumlah Responden Berdasarkan Pendidikan ... 85

Tabel 4.4 Jumlah Responden Berdasarkan Pekerjaan... 86

Tabel 4.5 Jumlah Responden Berdasarkan Pendapatan ... 87

Tabel 4.6 Jumlah Responden Berdasarkan Lama Menjadi Nasabah ... 88

Tabel 4.7 Hasil Corrected Item-Total Correlation Uji Validitas... 89

Tabel 4.8 Hasil Uji Reliabilitas ... 90

Tabel 4.9 Hasil Uji Multikolinieritas ... 92

Tabel 4.10 Hasil Uji Glejser ... 94

Tabel 4.11 Hasil Uji Normalitas ... 95

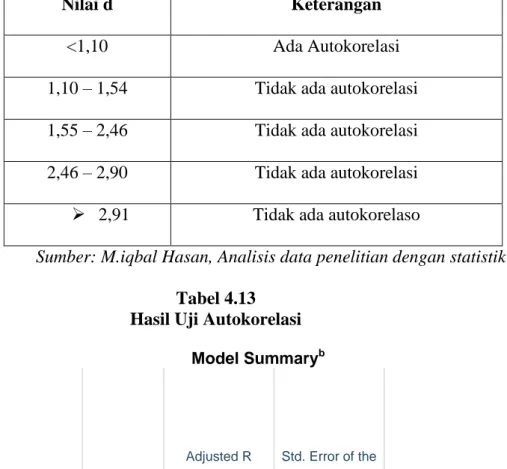

Tabel 4.12 Klasifikasi Nilai d ... 98

Tabel 4.13 Hasil Uji Autokorelasi ... 98

Tabel 4.14 Hasil Uji Regresi Linear Berganda ... 99

Tabel 4.15 Hasil Uji F ... 101

Tabel 4.16 Hasil Uji T ... 102

viii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 50

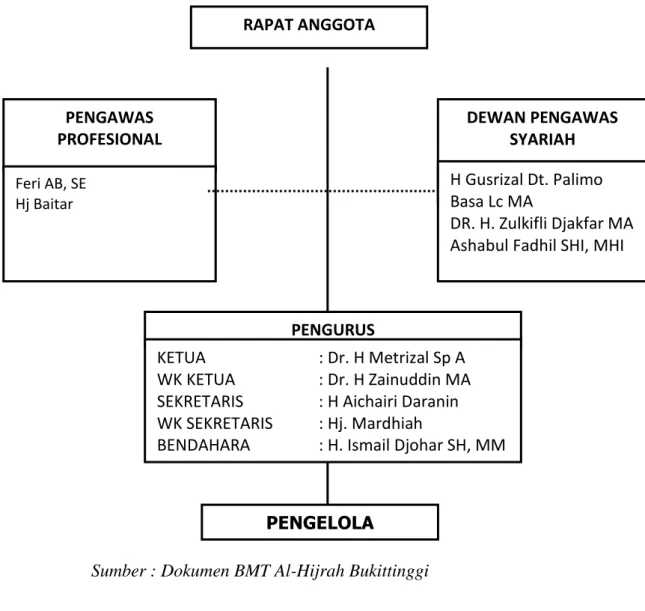

Gambar 4.1 Struktur Organisasi KSPPS BMT Al-hijrah Bukittinggi ... 75

Gambar 4.2 Hasil Uji Heteroskedastisitas ... 93

Gambar 4.3 Uji Normalitas Dengan Distribusi P-P Plot... 96

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Lembaga Keuangan Mikro (LKM) sesuai dengan Undang-Undang NO.1 tahun 2013 adalah lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha yang tidak semata-mata mencari

keuntungan.1 Lembaga Keuangan Mikro terdiri dari dua bagian

diantaranya yaitu Lembaga Keuangan Mikro Konvensional (LKM) dan Lembaga Keuangan Mikro Syariah (LKMS).

Lembaga keuangan Mikro Syariah adalah lembaga keuangan mikro yang didirikan untuk memberikan jasa pengembangan usaha melalui pemberian pembiayaan atau pengelolaan dana simpanan dari anggota dan masyarakat dengan menggunakan prinsip syariah, yang menjadi pembeda antara LKM Konvensional dan LKM Syariah yaitu pada penerapan prinsip-prinsip syariah.

Pada LKM konvensional penerapan prinsip syariah tidak dijadikan pedoman dalam menjalankan usahanya, sehingga peluang terjadinya pelanggaran terhadap ajaran agama islam bisa terjadi dalam prakteknya, seperti penerapan bunga atau riba yang sudah jelas di haramkan oleh

1Ahmad Sapudin dan Mukhamad Najib dan Setiadi Djohar, Strategi

Pengembagan Lembaga Keuangan Mikro Syariah (Studi Kasus pada BMT Taufin Jakarta). Jurnal Al-Muzara’ah.Vol.5 No.1,2017, hal.21-36.

Islam. Sebagaimana yang sudah dijelaskan oleh Allah SWT di dalam Al-Quran surat Ali-Imran ayat 130 :

Artinya : “Wahai orang-orang yang beriman! Janganlah kamu memakan riba dengan berlipat ganda, dan bertakwalah kepada Allah agar kamu beruntung”. (Qs. Ali-Imran:130).

Sedangkan pada LKM Syariah penerapan prinsip syariah sangat diperhatikan dan menjadi pedoman utama dalam menjalankan setiap usahanya, dengan tujuan agar terhindar dari Riba,gharar dan Maysir yang diharamkan dalam ajaran agama islam. Sedangkan yang menjadi persamaan bagi keduanya yaitu sama-sama menjadikan pelaku Usaha Mikro Kecil Menengah (UMKM) yang tidak bisa dijangkau oleh Perbankan sebagai target utama pemasaran mereka. Salah satu bentuk usaha dari LKMS adalah Baitul Mal wa Tamwil (BMT).

Baitul Mal wa Tamwil (BMT) ialah balai usaha mandiri terpadu yang isinya berintikan bait al-mal wa at-tamwil dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil-bawah dan kecil dengan antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya. Selain itu, BMT juga bisa menerima titipan zakat,

infak, dan sedekah, lalu menyalurkannya sesuai dengan peraturan dan amanat.2

BMT sebagai Lembaga Keuangan Mikro Syariah harus selalu menerapkan transaparansi, akuntabilitas dan responsibilitas dalam menjalan tata kelola usahanya. Agar bisa terus mendapatkan kepercayaan masyarakat dan menimbulkan minat bagi mereka untuk bertransaksi di BMT baik itu dalam hal melakukan pembiayaan atau pun dalam hal menabung.

Minat adalah suatu kecenderungan untuk memberikan perhatian dan bertindak terhadap orang, aktifitas atau situasi yang menjadi objek dari minat tersebut disertai dengan perasaan senang. Dengan kata lain, ada usaha mendekati, mengetahui, memahami dan berhubungan yang dilakukan oleh subjek dengan perasaan senang terhadap objek yang diamati.3

Minat masyarakat untuk melakukan transaksi, salah satunya dipengaruhi oleh pengetahuan dan pengamatan mereka terhadap kinerja pihak manajemen BMT. Seperti yang telah terjadi pada BMT Al-Hijrah Bukittinggi, banyak masyarakat yang memutuskan untuk menjadi nasabah, diduga disebabkan oleh pengetahuan dan pengamatan mereka terhadap penerapan tranparansi, akuntabilitas dan responsibilitas yang telah dilakukan oleh pihak manajemen BMT Al-Hijrah Bukittinggi.

2

Nurul Huda. dkk, Baitul Mal wa Tamwil Sebuah Tinjauan Teoritis (Jakarta : Amzah,2016), hal.35.

3Abdul Rahman Shaleh dan Muhbid Abdul Wahab, Psikologi Suatu Pengantar

BMT Al-Hijrah Bukittinggi adalah sebuah Lembaga Keuangan Mikro Syariah yang berlokasi di Jalan Perintis Kemerdekaan No. 31 Bukittinggi, dibentuk pada hari selasa 31 Januari 2006 (1 Muharram 1427 H). Keberadaan BMT Al-Hijrah dekat dengan beberapa perbankan syariah seperti Bank Bukopin Syariah, BSM dan perbankan konvensional seperti BCA,Bank Nagari dan BNI. Sehingga persaingan untuk mendapatkan nasabah sangat tinggi.

Dalam perkembangannya, walaupun berada disekitaran lembaga perbankan besar, namun BMT Al-Hijrah Bukittinggi tetap mampu tumbuh dalam hal jumlah nasabah yang selalu meningkat setiap tahun. Hal ini dapat dilihat dari tabel perkembangan jumlah nasabah selama empat tahun terakhir pada tabel 1.1.

Tabel 1.1

Perkembangan Jumlah Nasabah Selama Empat Tahun

Tahun Jumlah Nasabah Pertumbuhan Nasabah

2015 236 -

2016 278 42

2017 296 18

2018 334 38

Sumber : Laporan Keuangan Tahunan BMT Al-Hijrah Bukittinggi, 2019.

Berdasarkan tabel diatas, diduga peningkatan jumlah nasabah yang terjadi disebabkan karena meningkatnya minat nasabah untuk bertransaksi di BMT Al-Hijrah Bukittinggi. Namun, peningkatan jumlah nasabah tersebut belum sesuai dengan jumlah target yang diharapkan oleh pihak

BMT Al-Hijrah yaitu sebanyak 200 (dua ratus) nasabah setiap tahunnya. Pengelolaan BMT Al-Hijrah Bukittinggi yang menerapkan transparansi, akuntabilitas dan responsibilitas menjadi salah satu usaha yang dilakukan untuk mencapai target pertumbuhan nasabah tersebut.

Transparansi diterapkan untuk menciptakan kepercayaan timbal balik antara pengurus atau pengelola koperasi dengan anggota melalui penyediaan informasi dan menjamin kemudahan di dalam memperoleh informasi bagi pihak yang membutuhkannya. Selain itu, menjamin adanya unsur keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materil dan relevan

mengenai kegiatan dan organisasi simpan pinjam.4

Penerapan prinsip transparansi, dalam hal ini pihak manajemen BMT Al-Hijrah Bukittinggi dan karyawan memberikan informasi secara terbuka kepada para pihak yang membutuhkan seperti memberikan informasi mengenai kegiatan operasional, prosedur dan kebijakan dengan tetap memperhatikan data rahasia perusahaan yang tidak boleh dipublikasikan.

Akuntabilitas diterapkan untuk meningkatkan kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ koperasi sebagai pengambil

4Martino Wibowo dan Ahmad Subagyo, Seri Manajemen Koperasi Dan UKM

Tata Kelola Koperasi yang Baik (Good Coorporative Governance), ( Yogyakarta : Deepublis (Group Penerbitan CV Budi Utama),2017 ), hal.15.

keputusan sehingga pengelolaan koperasi simpan pinjam terlaksana secara

efektif dan efisien dalam mewujudkan kesejahteraan anggota.5

Dalam penerapan prinsip akuntabilitas, pihak manajemen BMT dan karyawan BMT Al-Hijrah Bukittingi telah mengetahui dan berusaha melaksanakan visi, misi, dan tujuan pendirian. Kegiatan pemberdayaan ekonomi umat terus berupaya dilakukan, salah satunya dengan memberikan pembiayaan dengan menggunakan prinsip syariah kepada para pelaku Usaha mikro kecil menengah (UMKM). Selanjutnya pemahaman dan pelaksanaan peran dan tugas oleh pengurus salah satunya tampak dari kegiatan pengawasan operasional yang rutin dilakukan. Pengelola memimpin dan mengarahkan seluruh kegiatan yang dilakukan oleh karyawan, dan juga melakukan pelayanan dan pembinaan yang baik kepada peminjam. Namun dalam hal pengawasan yang dilakukan oleh dewan pengawas syariah seperti pemberian pembinaan dan pengarahan tentang penerapan prinsip syariah dalam kegiatan sehari-hari kurang terlihat.

Responsibilitas diartikan sebagai tanggungjawab perusahaan sebagai anggota masyarakat untuk mematuhi peraturan dan hukum yang

berlaku serta pemenuhan terhadap kebutuhan-kebutuhan sosial.6

5Martino Wibowo dan Ahmad Subagyo, Seri Manajemen Koperasi Dan UKM

Tata Kelola Koperasi yang Baik (Good Coorporative Governance), ( Yogyakarta : Deepublis (Group Penerbitan CV Budi Utama),2017 ), hal.16.

6Zainuddin Iba dan Chairil Bariah, Mengenal Prinsip dan Penerapan Corporate

Governance Dalam Mendukung Pengungkapan Informasi. Jurnal Kebangsaan. Vol.2 No.3, Januari 2013, hal.21-25.

Dalam penerapan prinsip responsibilitas , manajemen dan karyawan BMT Al-Hijrah Bukittingi selalu berupaya untuk menghindari dan meminimalisir pengelolaan perusahaan yang berpotensi menimbulkan kerugian baik bagi perusahaan maupun bagi nasabah. Salah satunya yaitu dalam hal penanganan pembiayaan macet, pihak BMT selalu berusaha menekan jumlah pembiayaan macet agar tidak menjadi penyebab bagi kerugian perusahaan ataupun bagi nasabah. Dalam penerapan prinsip responsibilitas ini, BMT Al-Hijrah Bukittingi juga mematuhi Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian dan juga memperhatikan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 101-105 Tahun 2006 tentang Akuntansi Lembaga Keuangan Syariah.

Penerapan prinsip transparansi, akuntabilitas dan responsibilitas untuk kedepannya sangat penting untuk dilakukan terus dan bahkan harus tingkatkan lagi agar terus memberikan kesan positif kepada masyarakat dan menimbulkan kepercayaan dan minat bagi mereka untuk bertransaksi pada BMT Al-Hijrah Bukittingi. Minat masyarakat tumbuh salah satunya dipengaruhi oleh pengetahuan, pengamatan dan informasi yang mereka terima, semakin baik pengelolaan sebuah lembaga keuangan, maka semakin tumbuh kepercayaan dan minat masyarakat untuk melakukan transaksi, karena masyarakat tidak khawatir akan mengalami kerugian ketika melakukan transaksi pada lembaga keuangan tersebut. Selain itu, penerapan prinsip transparansi, akuntabilitas dan responsibilitas yang telah dilakukan oleh BMT Al-Hijrah Bukittingi, juga bisa dijadikan sebagai

salah satu bentuk usaha untuk menerapkan tata kelola koperasi yang baik (Good Coorporative Governance) yang bertujuan untuk meningkatkan kinerja koperasi simpan pinjam dan mendorong peran koperasi dalam meningkatkan ekonomi rakyat dan turut memberikan sumbangsih bagi perekonomian nasional.

Penelitian yang telah dilakukan untuk menguji hubungan akuntabilitas dan transparansi terhadap minat diantaranya yaitu penelitian yang dilakukan oleh Muh Ashari Assagaf, hasil penelitian tersebut menunjukkan bahwa akuntabilitas dan transparansi secara simultan berpengaruh positif dan signifikan terhadap minat muzakki membayar zakat di BAZNAS kota Makassar dan akuntabilitas secara parsial berpengaruh positif dan signifikan terhadap minat muzakki membayar

zakat di BAZNAS kota Makassar.7

Berdasarkan pada penjelasan diatas, maka penulis tertarik untuk

melakukan penelitian dengan judul “Pengaruh Penerapan

Transparansi, Akuntabilitas dan Responsibilitas Terhadap Minat Nasabah Bertransaksi di Lembaga Keuangan Mikro Syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi)”.

7

Muh Ashari Assaggaf, Skripsi : “Pengaruh Akuntabilitas dan Transparansi Pengelolaan Zakat Terhadap Minat Muzakki Membayar Zakat (Studi Pada BAZNAS Kota Makassar Ruang Lingkup UPZ Kantor Kementerian Agama Kota Makassar)” (Makassar : UIN Alauddin Makassar,2016), hal.94.

B. Identifikasi Masalah

1. BMT Al-Hijrah Bukittingi telah menerapkan tranparansi, akuntabilitas dan responsibilitas dalam kegiatan pengelolaan usahanya.

2. BMT Al-Hijrah Bukittinggi mengalami peningkatan nasabah setiap tahunnya. Namun jumlahnya berfluktuasi dan belum sesuai dengan jumlah nasabah yang di targetkan oleh pihak BMT Al-Hijrah Bukittingi.

3. Belum diketahui pengaruh penerapan transparansi,akuntabilitas dan responsibilitas terhadap minat nasabah bertransaksi di BMT Al-Hijrah Bukittinggi.

C. Batasan Masalah

Berdasarkan permasalahan pada latar belakang dan begitu luasnya masalah serta disebabkan karena keterbatasan biaya, dana dan waktu, maka penelitian ini dibatasi pada : Pengaruh penerapan transparansi, akuntabilitas dan responsibilitas terhadap minat nasabah bertransaksi di Lembaga Keuangan Mikro Syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi).

D. Rumusan Masalah

Berdasarkan batasan masalah diatas yang menjadi rumusan masalah dalam penelitian ini adalah :

1. Bagaimana pengaruh penerapan transparansi terhadap minat nasabah bertransaksi di lembaga keuangan mikro syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi) ?

2. Bagaimana pengaruh penerapan akuntabilitas terhadap minat nasabah bertransaksi di lembaga keuangan mikro syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi) ?

3. Bagaimana pengaruh penerapan responsibilitas terhadap minat nasabah bertransaksi di lembaga keuangan mikro syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi) ?

4. Bagaimana pengaruh penerapan transparansi, akuntabilitas dan responsibilitas secara bersama (simultan) terhadap minat nasabah bertransaksi di lembaga keuangan mikro syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi)?

E. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui dan menganalisa pengaruh penerapan transparansi terhadap minat nasabah bertransaksi di lembaga keuangan mikro syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi).

b. Untuk mengetahui dan menganalisa pengaruh penerapan akuntabilitas terhadap minat nasabah bertransaksi di lembaga keuangan mikro syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi).

c. Untuk mengetahui dan menganalisa pengaruh penerapan responsibilitas terhadap minat nasabah bertransaksi di lembaga

keuangan mikro syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi).

d. Untuk mengetahui dan menganalisa pengaruh penerapan transparansi, akuntabilitas dan responsibilitas secara bersama (simultan) terhadap minat nasabah bertransaksi di lembaga keuangan mikro syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittinggi).

2. Manfaat Penelitian

a. Penelitan ini berguna untuk memenuhi salah satu persyaratan akademis dalam menyelesaikan studi Jurusan S1 Perbankan Syariah untuk mendapatkan gelar Sarjana Ekonomi (SE) pada Fakultas Ekonomi dan Bisnis Islam (FEBI) IAIN Bukittinggi. b. Memperluas penelitian di bidang Lembaga Keuangan Mikro

Syariah (LKMS), khususnya tentang faktor-faktor yang

mempengaruhi minat menjadi nasabah LKMS.

c. Penelitian ini diharapkan mampu menjadi sumbangan pemikiran terhadap pihak pengurus dan pengelola Lembaga Keuangan Mikro Syariah (LKMS) khususnya BMT dalam meningkatkan jumlah nasabahnya.

F. Ruang Lingkup Penelitian

Dalam penelitian ini, penulis membatasi lokasi penelitian hanya pada BMT Al-Hijrah Bukittingi Bukittinggi dan penelitian hanya dilakukan kepada nasabah BMT yang masih aktif dalam melakukan transaksi.

G. Penjelasan Judul

Untuk menghindari kerancuan dalam memahami judul penelitian ini, maka penulis akan menjelaskan istilah-istilah yang terdapat pada judul, sebagai berikut :

Transparansi : informasi yang harus diungkapkan secara

tepat waktu dan akurat.8

Akuntabilitas : meningkatkan kejelasan fungsi, pelaksanaan

dan pertanggungjawaban organ koperasi

sebagai pengambil keputusan sehingga

pengelolaan koperasi simpan pinjam

terlaksana secara efektif dan efisien dalam

mewujudkan kesejahteraan anggota.9

8Dedi Kusmayandi dan Dedi Rudiana dan Jajang Badruzaman, Good

Corporate Governance, (Tasikmalaya :LPPM Universitas Siliwangi,2015),hal.37.

9Martino Wibowo dan Ahmad Subagyo, Seri Manajemen Koperasi Dan UKM

Tata Kelola Koperasi yang Baik (Good Coorporative Governance), ( Yogyakarta : Deepublis (Group Penerbitan CV Budi Utama),2017 ), hal.16.

Responsibilitas : kepatuhan manajemen terhadap aturan perundang-undangan, regulasi dan pedoman perusahaan/organisasi.10

Minat : Minat adalah suatu kecenderungan untuk

memberikan perhatian dan bertindak terhadap orang, aktifitas atau situasi yang menjadi objek dari minat tersebut disertai dengan perasaan senang.11

Adapun yang dimaksud dari judul penelitian ini seacara keseluruhan adalah untuk mengetahui bagaimana pengaruh dari penerapan transparansi, akuntabilitas dan responsibilitas terhadap minat nasabah bertransaksi pada lembaga keuangan mikro syariah (Studi Kasus di KSPPS BMT Al-Hijrah Bukittingi).

H. Sistematika Penulisan

Secara keseluruhan penelitian ini terdiri dari lima bab dengan sistematika sebagai berikut:

BAB I : PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, identifikasi masalah, batasan masalah, tujuan penelitian, manfaat penelitian, penjelasan judul, dan sistematika penulisan.

10

Dedi Kusmayandi dan Dedi Rudiana dan Jajang Badruzaman, Good Corporate Governance, (Tasikmalaya :LPPM Universitas Siliwangi,2015),hal.37.

11Abdul Rahman Shaleh dan Muhbid Abdul Wahab, Psikologi Suatu Pengantar

BAB II : LANDASAN TEORI

Bab ini berisi tentang landasan teori mengenai variable dan hal-hal yang ada dalam penelitian, landasan syariah penelitian terdahu kerangka penelitian dan hipotesis.

BAB III : METODE PENELITIAN

Bab ini berisi tentang metode yang digunakan, sumber data teknik pengambilan sampel, dan analisis data dan pengujian hipotesis.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi tentang deskripsi objek penelitian,analisa data dan pembahasan dari hasil.

BAB V : PENUTUP

Bab ini berisi tentang kesimpulan dan saran berdasarkan penelitian dan pengelolaan data yang diperoleh.

15 BAB II

LANDASAN TEORI A. Lembaga Keuangan Mikro Syariah

1. Defenisi

Lembaga Keuangan Mikro Syairah (LKMS) adalah lembaga keuangan yang bekerja menurut konsep syariah dengan prinsip profit lost sharing sebagai metode utama.12

Dari pengertian lembaga keuangan syariah yang

dikemukakan oleh Aam S. Rusydiana dan Abrista devi diketahui bahwa lembaga keuangan mikro syariah dalam melakukan kegiatan operasionalnya menggunakan prinsip-prinsip syari’ah dengan prinsip profit lost and sharing. prinsip profit lost and sharing adalah prinsip bagi hasil ketika terjadi keuntungan atau

kerugian dalam pengelolaan modal, dimana antara pemilik modal dan pengelola modal sama-sama akan mendapatkan bagi keuntungan/hasil sesuai dengan nisbah yang telah ditetapkan dan akan sama-sama menanggung kerugian apabila dalam pengelolaan modal terjadi kerugian.

Lembaga keuangan syariah adalah lembaga intermediasi sebagaimana bank pada umumnya dan bergerak di industri kecil dan menengah. Layaknya bank, koperasi jasa keuangan syariah dan unit jasa keuangan syariah diperkenankan, menghimpun dana

12Aam S. Rusydiana dan Abrista Devi, Mengurai Masalah dan Solusi

Pengembangan Lembaga Keuangan Mikro Syariah di Indonesia : Pendekatan Metode BOCR ANP. Jurnal ekonomi dan bisnis islami. Vol.3 No.1,2013, hal.21-40.

anggota baik berupa tabungan dan simpanan berjangka dengan akad murabahah dan wadiah, serta menyalurkannya dengan akad mudharabah, musyarakah, murabahah, salam,istishna, ijarah, dan al qard.13

Dari pengertian tentang lembaga keuangan mikro syariah yang telah dikemukakan oleh Rinda Astuti tersebut dapat diketahui bahwa lembaga keuangan mikro syariah adalah sebuah lembaga keuangan yang menjalakan fungsi penghimpunan dana (funding) dan penyaluran atau pembiayaan (financing) dengan berbagai produk yang berdasarkan prinsip syariah kepada masyarakat dan pelaku usaha mikro kecil dan menengah (UMKM) yang tidak tersentuh oleh bank atau tidak memenuhi syarat untuk mendapatkan kredit usaha bank (unbankable).

Lembaga Keuangan Mikro Syariah adalah lembaga keuangan yang didirikan dan dimiliki bersama oleh warga masyarakat, untuk memecahkan masalah kendala permodalan dan

kebutuhan dana yang dihadapi para anggotanya.14

Dari pengertian yang dikemukakan oleh Aam S. Rusydiana dan Irman Firmansyah diketahui bahwa lembaga keuangan syariah adalah lembaga yang sifatnya informal karena didirikan oleh

13Rinda Astuti, Penilaian Kesehatan Keuangan Pada Kospin Jasa Keuangan

Syariah Pekalongan Sebagai Lembaga Keuangan Mikro Syariah. Jurnal Penelitian. Vol.8 No.1,2013,hal.21-40.

14Aam S. Rusydiana dan Irman Firmansyah, Strategi Pengembangan Lembaga

Keuangan Mikro Syariah di Indonesia : Pendekatan Matriks IFAS EFAS. Jurnal Ekonomi Islam. Vol.9 No.1,2018, hal.51-74.

kelompok swadaya masyarakat, dan tujuan dari pendirian lembaga keuangan mikro ini adalah untuk menghimpun dana anggota dan menyalurkannya kembali kepada anggotanya yang membutuhkan dan mengalami kekurangan modal dengan tujuan terakhir yaitu menciptakan kesejahteraan bagi semua anggotanya.

Dari ketiga pengertian tentang lembaga keuangan mikro syariah yang telah dikemukakan, penulis mengambil kesimpulan bahwa yang dimaksud dengan lembaga keuangan syariah adalah lembaga keuangan didirikan oleh kelompok swadaya masyarakat yang menjalankan fungsinya sebagai penghimpun dana (funding) dan penyaluran dana atau pembiayaan (financing) berdasarkan prinsip syariah yang bergerak pada masyarakat dan pelaku usaha mikro kecil menengah (UMKM) yang tidak memenuhi persyaratan untuk mendapatkan kredit usaha dari bank (unbankable).

2. Jenis-Jenis Lembaga Keuangan Mikro Syariah a. Baitul Mal wa Tamwil (BMT)

1) Pengertian

BMT merupakan kependekan dari Baitul Mal wa Tamwil atau dapat juga ditulis dengan baitul maal wa baitul

tanwil. Secara harfiah/lughowi baitul maal berarti rumah

dana dan baitul tamwil berarti rumah usaha. Baitul Maal dikembangkan berdasarkan sejarah perkembangannya,

perkembangan islam. Dimana baitul maal berfungsi untuk mengumpulkan sekaligus mentasyarufkan dana sosial. Sedangkan baitul tanwil merupakan lembaga bisnis yang bermotif laba. Dari pengertian tersebut dapatlah ditarik suatu pengertian yang menyeluruh bahwa BMT merupakan organisasi bisnis yang juga berperan sosial.15

Dari pengertian yang dikemukakan oleh Muhammad Ridwan diketahui bahwa BMT mempunyai dua fungsi yaitu sebagai lembaga bisnis dan juga sosial. BMT dikatakan sebagai lembaga bisnis karena BMT menghasilkan keuntungan atau laba dari produk penghimpunan dana ataupun produk pembiayaan yang disediakannya. Dikatakan sebagai lembaga sosial karena BMT juga mempunyai peran sebagai lembaga penerima zakat, infak, shadaqah dan wakaf yang nantinya akan disalurkan kepada pihak yang berhak menerimanya tanpa ada keuntungan yang diraih oleh BMT.

Baitul Mal wa Tamwil (BMT) ialah balai usaha mandiri terpadu yang isinya berintikan bait al-mal wa at-tamwil dengan kegiatan mengembangkan usaha-usaha

produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil-bawah dan kecil dengan antara lain mendorong kegiatan menabung dan menunjang

15Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil (BMT) (Yogyakarta :

pembiayaan kegiatan ekonominya. Selain itu, BMT juga bisa menerima titipan zakat, infak, dan sedekah, lalu menyalurkannya sesuai dengan peraturan dan amanat.16

Dari pengertian BMT yang dikemukakan oleh Nurul Huda dkk, dapat diketahui bahwa BMT adalah lembaga

yang berperan untuk meningkatkan perekonomian

masyarakat dan pelaku usaha mikro kecil menengah (UMKM) yang memerlukan tambahan modal untuk menjalankan usahanya dan tidak memenuhi syarat untuk mendapatkan kredit usaha dari bank (unbankable).

Dari beberapa pengertian tentang BMT tersebut penulis mengambil kesimpulan bahwa BMT adalah lembaga keuangan mikro yang memberikan layanan jasa keuangan dalam bentuk pemberian pembiayaan dan pengelolaan dana simpanan yang berdasarkan prinsip syariah, dan juga berperan sebagai lembaga sosial penerima zakat, infak, shadaqah dan wakaf dan menyalurkannya kepada pihak yang berhak menerimanya.

2) Tujuan, Fungsi dan Prinsip Utama BMT a) Tujuan

BMT bertujuan untuk meningkatkan kualitas usaha ekonomi untuk kesejahteraan anggota pada khususnya

16Nurul Huda. dkk, Baitul Mal wa Tamwil Sebuah Tinjauan Teoritis (Jakarta :

dan masyarakat pada umumnya. Sifat BMT merupakan usaha bisnis yang bersifat mandiri, ditumbuh kembangkan dengan swadaya dan dikelola secara profesional, serta berorientasi untuk kesejahteraan anggota dan masyarakat lingkungannya.

b) Fungsi

Dalam rangka pencapaian tujuan BMT berfungsi : (1) Mengidentifikasi, memobilisasi, mengorganisir,

mendorong dan mengembangkan potensi serta kemampuan ekonomi anggota, kelompok usaha anggota muamalat (Pokusma).

(2) Mempertinggi kualitas SDM anggota dan pokusma menjadi lebih profesional & islami sehingga semakin utuh dan tangguh menghadapi tantangan global.

(3) Menggalang dan mengorganisir potensi masyarakat

dalam rangka meningkatkan kesejahteraan

anggota.

c) Prinsip Utama BMT

BMT dalam melaksanakan kegiatan dan fungsinya berdasarkan prinsip utama sebagai berikut :17

17

Muljadi, Operasionalisasi Pemasaran Syariah pada Produk Baitul Maal wa Tamwil (BMT) di Provinsi Banten. Jurnal Perilaku dan Strategi Bisnis. Vol.2 No. 2, Agustus 2014, hal.40-56.

(1) Keimanan dan ketakwaan pada Allah SWT dengan mengimplementasikan prinsip-prinsip syariah dan muamalah islam kedalam kehidupan nyata.

(2) Keterpaduan (kaffah) dimana nilai-nilai spiritual berfungsi mengarahkan dan menggerakkan etika dan moral yang dinamis, proaktif, progresif, adil dan berakhlak mulia.

(3) Kekeluargaan/koperatif. (4) Kebersamaan.

(5) Kemandirian.

(6) Profesionalisme dan, (7) Istiqomah.

Dari tujuan, fungsi dan prinsip-prinsip utama BMT, dapat disimpulkan bahwa secara keseluruhan pengelolaan BMT dikelola dengan rasa kekeluargaan dan tetap menjunjung tinggi nilai-nilai syariat islam dalam setiap kegiatan operasionalnya dengan tujuan untuk mesejahterakan dan meningkatkan ekonomi masyarakat. 3) Badan Hukum BMT

Undang-undang nomor 25 tahun 1992 tentang perkoperasian disusun untuk mempertegas jati diri, kedudukan, permodalan, dan pembinaan koperasi sehingga dapat lebih menjamin kehidupan koperasi sebagaimana

diamanatkan oleh pasal 33 Undang-undang Dasar 1945. Dengan dikeluarkannya Peraturan Pemerintah nomor 9 tahun 1995 tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam oleh koperasi serta kepmen koperasi dan UKM No. 91/Kep/M.KUKM/IX/2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha KJKS maka semakin jelas bahwa kegiatan usaha Jasa Keuangan Syariah perlu ditumbuh kembangkan. Persyaratan penting yang perlu dimiliki oleh Koperasi Jasa Keuangan Syariah (selanjutnya disebut KJKS) dan Unit Jasa Keuangan Syariah Koperasi (selanjutnya disebut UJKS koperasi) sebagai lembaga keuangan ialah harus menjaga kredibilitas atau kepercayaan diri anggota pada khususnya dan atau masyarakat luas pada umumnya. Badan Hukum

BMT adalah Koperasi Jasa Keuangan Syariah (KJKS).18

4) Produk BMT

a) Produk Penghimpunan Dana

BMT sebagai lembaga keuangan

mempunyai produk penghimpunan dana, diantaranya yaitu :19

18Muljadi, Operasionalisasi Pemasaran Syariah pada Produk Baitul Maal wa

Tamwil (BMT) di Provinsi Banten. Jurnal Perilaku dan Strategi Bisnis. Vol.2 No. 2, Agustus 2014,.hal.39-56.

19

Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil (BMT) (Yogyakarta : UII Press Yogyakarta,2004), hal.150-152.

(1) Prinsip Wadi’ah

Wadiah berarti titipan. Jadi prinsip simpanan wadi’ah merupakan akad penitipan barang atau uang pada BMT. Oleh sebab itu, BMT berkewajiban menjaga dan merawat barang tersebut dengan baik serta mengembalikannya saat

penitip (muwadi’) menghendakinya. Prinsip

wadiah ada dua yaitu : Wadi’ah Amanah dan Wadi’ah yad Dhamanah.

(2) Prinsip Mudharabah

Prinsip Mudharabah merupakan akad kerja sama modal dari pemilik dana (shohibul maal) dengan pengelola dana atau pengusaha (mudhorib) atas dasar bagi hasil. Dalam penghimpunan dana, BMT berfungsi sebagai mudhorib dan penyimpan sebagai shohibul maal.

b) Produk Pembiayaan (1) Jual Beli Murabahah

Jual beli ini dapat berlaku umum untuk

transaksi. Ba’i Muajjal merupakan bagian dari Al murabahah.20

(2) Piutang Salam

BMT menggunakan akad salam untuk memfasilitasi pemenuhan kebutuhan permodalan atau penyaluran dana dengan cara melakukan

pemesanan pembelian dengan pembayaran

sekaligus di muka.21 (3) Ba’i Istishna

Merupakan kontrak jual beli beli barang dengan pesanan. Pembeli memesan barang kepada produsen barang, namun produsen berusaha melalui orang lain untuk membuat atau membeli barang tersebut sesuai dengan spesifikasi yang telah ditetapkan.

(4) Ijarah Muntahi Bit Tamlik

Merupakan akad perpaduan antara sewa dengan jual beli. Yakni sewa menyewa yang

diakhiri dengan pembelian karena terjadi

pemindahan hak. BMT sebagai penyedia barang pada hakikatnya tidak berhajat akan barang

20

Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil (BMT) (Yogyakarta : UII Press Yogyakarta,2004), hal.168.

21Nurul Huda. dkk, Baitul Mal wa Tamwil Sebuah Tinjauan Teoritis (Jakarta :

tersebut, sehingga angsuran dari nasabah bisa dihitung sebagai biaya pembelian, dan di akhir waktu setelah lunas barang menjadi milik anggota/nasabah.22

(5) Pembiayaan Mudharabah

Yakni hubungan kemitraan antara BMT dengan anggota atau nasabah yang modalnya 100 % dari BMT. Atas dasar proposal yang diajukan nasabah, BMT akan mengevaluasi kelayakan usaha dan dapat menghitung tingkat nisbah yang dikehendaki.

(6) Al-Musyarakah

Yakni kerja sama antara BMT dengan anggota yang modalnya berasal dari kedua belah pihak dan keduanya bersepakat dalam keuntungan dan resiko. BMT akan menyertakan modal kedalam proyek atau usaha yang diajukan setelah mengetahui besarnya partisipasi anggota.23

22Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil (BMT) (Yogyakarta

: UII Press Yogyakarta,2004), hal.169.

23

Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil (BMT) (Yogyakarta : UII Press Yogyakarta,2004), hal.170-171.

c) Produk Jasa (1) Al Wakalah

Wakalah atau wikalah berarti penyerahan, pendelegasian maupun memberikan mandat atau amanah.

(2) kafalah

Kafilah berarti jaminan yang diberikan oleh penanggung kepada pihak lain untuk memenuhi kewajibannya kepada pihak yang ditanggung. Dari pengertian ini, kafalah berarti mengalihkan tanggung jawab seseorang yang dijamin kepada orang lain yang menjamin.24

(3) Rahn

Rahn adalah menahan salah satu harta milik peminjam sebagai jaminan atas pinjaman yang diterimanya.25

(4) Qard

Qard adalah pemberian harta kepada orang lain yang dapat ditagih kembali. Dengan kata lain

qard adalah pemberian pinjaman tanpa

mengharapkan imbalan tertentu. Dalam hasanah

24

Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil (BMT) (Yogyakarta :UII Press Yogyakarta,2004), hal.172.

25Nurul Huda. dkk, Baitul Mal wa Tamwil Sebuah Tinjauan Teoritis (Jakarta :

fiqh, transaksi qard tergolong transaksi kebajikan atau tabarru’ atau ta’awuni.26

5) Keunggulan BMT

Ada beberapa keunggulan BMT, diantaranya :27

a) Tingginya permintaan masyarakat untuk mendapatkan pembiayaan dari BMT karena mereka tidak mempunyai akses untuk mendapatkan pinjaman dari sektor perbankan dan ditambah lagi dengan ketatnya prosedur dan aturan yang ditentukan oleh pihak bank.

b) Tingginya keinginan masyarakat muslim yang

mengharuskan bertransaksi berdasarkan pada prinsip-prinsip syariah, BMT sebagai lembaga keuangan mikro syariah sesuai dengan keinginan masyarakat tersebut. c) Kesuksesan dari beberapa BMT di Indonesia membuat

masyarakat juga ingin mendirikan institusi yang sama, ditambah lagi dengan pendirian institusi tersebut relatif sangat mudah dan tidak perlu modal yang besar.

26Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil (BMT) (Yogyakarta

: UII Press Yogyakarta,2004), hal.175.

27 Zulkifli Rusby dan Zulfadli Hamzah dan Hamzah, Analisa Permasalahan

Baitul Maal Wat Tamwil (BMT) melalui Pendekatan Analytical Network Process (ANP). Jurnal Al-muzara’ah. Vol.13 No.1,2016,hal.20-29.

6) Kelemahan dan Permasalahan BMT

Diantaranya yaitu :28

a) Kurangnya pengetahuan masyarakat tentang BMT. b) Ketidak pahaman masyarakat tentang peran sosial dan

keagamaan dari BMT dan kopontren.

c) Di temukan tidak adanya komoditas unggulan yang bisa dibiayai.

d) Kurangnya pengawasan dan bantuan pembangunan dari pemerintah.

e) Tidak adanya lembaga independen yang dapat memberikan jaminan dalam kasus kesulitan likuiditas. f) Sebagian besar nasabah BMT bekerja di sektor retail,

dan hampir tidak ada yang bekerja di sektor manufaktur.

b. Bank Pembiayaan Rakyat Syariah (BPRS) 1) pengertian

Menurut Undang-undang No. 21 tahun 2008 tentang perbankan syariah dinyatakan bahwa bank pembiayaan rakyat syariah (BPRS) adalah bank syariah yang dalam

28Zulkifli Rusby dan Zulfadli Hamzah dan Hamzah, Analisa Permasalahan

Baitul Maal Wat Tamwil (BMT) melalui Pendekatan Analytical Network Process (ANP). Jurnal Al-muzara’ah. Vol.13 No.1,2016,hal.24-29.

kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran.29

BPRS adalah merupakan salah satu perpanjangan tangan dari lembaga keuangan syariah yang memiliki core kegiatan usaha pada pendanaan dan pembiayaan kepada sektor-sektor riil untuk mengangkat perekonomian rakyat.30

Dari beberapa pengertian tersebut dapat

disimpulkan bahwa Bank Pembiayaan Rakyat Syariah adalah lembaga keuangan yang cakupannya berada pada suatu daerah dengan kabupaten tingkatan tertingginya, yang memberikan jasa keuangan berupa penghimpunan dana dan pembiayaan yang berdasarkan syariah dan tidak melakukan lalu lintas pembayaran seperti yang dilakukan oleh bank umum.

2) Tujuan BPRS

Ada beberapa tujuan yang didirikan nya BPRS :31

a) Meningkatkan kesejahteraan ekonomi umat,

terutama masyarakat golongan ekonomi lemah yang pada umumnya berada di daerah pedesaan.

29M. Nur Rianto Al Arif, Lembaga Keuangan Syari’ah Suatu Kajian Teoritis

Praktis ( Bandung : Pustaka Setia,2012), hal.104.

30Achmad Rifa’i, Peran Bank Pembiayaan Syariah dalam Mengimplementasikan

Keuangan Inklusif Melalui Pembiayaan UMKM. Human Falah. Vol.4 No.2,2017, hal.201-2017.

31M. Nur Rianto Al Arif, Lembaga Keuangan Syari’ah Suatu Kajian Teoritis

b) Menambah lapangan pekerjaan terutama ditingkat kecamatan, sehingga mengurangi arus urbanisasi.

c) Membina semangat ukhuwah islamiyah melalui

kegiatan ekonomi dalam rangka meningkatkan pendapatan per kapita menuju kualitas hidup yang memadai.

d) Selain itu dengan pendirian BPR syariah akan

mempercepat perputaran aktivitas perekonomian, karena sektor riil akan bergairah.

3) Perbedaan BPR Syariah dengan Konvensional

Ada beberapa perbedaan antara BPR syariah dengan konvensional diantaranya yaitu :32

a) Akad dan aspek legalitas, dalam BPRS akad yang

dilakukan memiliki konsekuensi duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum islam. Seringkali nasabah berani melanggar kesepakatan/perjanjian yang telah dilakukan bila hukum itu hanya berlandaskan hukum positif belaka.

b) Adanya dewan pengawas syariah dalam struktur

organisasinya yang bertujuan untuk mengawasi praktik operasioanl BPRS agar tidak menyimpang dari prinsip syariat.

32M. Nur Rianto Al Arif, Lembaga Keuangan Syari’ah Suatu Kajian Teoritis

c) Penyelesaian sengketa yang terjadi dapat diselesaikan melalui Badan Arbitrase Syariah maupun pengadilan agama.

d) Bisnis dan usaha yang dibiyai tidak boleh bisnis yang haram, syubhat atauoun dapat menimbulkan kemudharatan bagi pihak lain.

e) Praktik operasional BPRS baik untuk penghimpunan

dana maupun penyaluran pembiayaan menggunakan sistem bagi hasil dan tidak boleh menerapkan sistem bunga.

c. Koperasi Jasa Keuangan Syariah (KJKS) 1) Pengertian

Koperasi Jasa Keuangan syariah adalah koperasi yang kegiatan usahanya bergerak dibidang pembiayaan, investasi, dan simpanan sesuai dengan pola bagi hasil (syariah).33

Koperasi Syariah adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip

33Triani Sofiani, Kontruksi Norma Hukum Koperasi Syariah dalam Kerangka

Sistem Hukum Koperasi Nasional.Jurnal Hukum Islam (JHI). Vol.12,2014, hal.136-151.

syariah sekaligus gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan.34

Dari beberapa pengertian tersebut dapat diambil kesimpulan bahwa KJKS adalah lembaga keuangan yang didirikan oleh kelompok masyarakat untuk melakukan fungsi pembiayaan, investasi dan simpanan dengan

menggunakan prinsip syariah untuk menciptakan

kesejahteraan bagi anggotanya. 2) Prinsip Koperasi Syariah

Koperasi Syariah memiliki beberapa prinsip :35

a) Koperasi syariah menegakkan prinsip-prinsip

ekonomi islam, diantaranya :

(1) Kekayaan adalah amanah Allah swt yang tidak dapat dimiliki oleh siapapun secara mutlak. (2) Manusia diberi kebebasan ber mu’amalah selama

sesuai dengan ketentuan syariat.

(3) Manusia merupakan khalifah Allah swt dan pemakmur di muka bumi.

(4) Menjunjung tinggi keadilan serta menolak setiap bentuk ribawi, dan pemusatan sumber dana

34Nur Syamsiyah dan Annisa Martina Syahrir dan Is Susanto, Peran Koperasi

Syariah Baitul Tamwil Muhammadiyah Terhadap Pemberdayaan Usaha Kecil dan Menengah Di Bandar Lampung. Al Amin : Jurnal Kajian Ilmu dan Budaya Islam. Vol. 2 No. 1,2019, hal.66-72.

35Abdullah Syafe’i, Koperasi Syariah : Tinjauan Terhadap Kedudukan dan

Peranannya dalam Pemberdayaan Ekonomi Kerakyatan. Media Syariah. Vol.14 No.1,2012, hal.53-56.

ekonomi pada segelintir atau sekelompok orang saja.

b) Dalam melaksanakan kegiatannya didasarkan kepada prinsip-prinsip syariah islam, sebagai berikut :36

(1) keanggotaan bersifat sukarela dan terbuka.

(2) Keputusan ditetapkan secara musyawarah dan dilaksanakan secara konsisten dan konsekuen (istiqamah).

(3) Pengelolaan dilakukan secara transparan dan proffesional.

(4) Pembagian sisa hasil usaha dilakukan secara adil, sesuai dengan besarnya jasa usaha masing-masing anggota.

(5) Pemberian balas jasa modal dilakukan secara terbatas dan proffesional menurut sisem bagi hasil.

(6) Jujur, amanah, dan mandiri.

(7) Mengembangkan sumber daya manusia, sumber daya ekonomi dan sumber daya informasi secara optimal.

36Abdullah Syafe’i, Koperasi Syariah : Tinjauan Terhadap Kedudukan dan

Peranannya dalam Pemberdayaan Ekonomi Kerakyatan. Media Syariah. Vol.14 No.1,2012, hal.53-56.

(8) Menjalin dan menguatkan kerjasama diantara anggota, antar koperasi serta dengan dan atau lembaga lainnya.

3. Keunggulan dan Kelemahan Lembaga Keuangan Mikro Syariah

a. Lembaga keuangan mikro syariah memiliki keunggulan atau kekuatan, di antaranya yaitu :37

1) Tingginya inisiatif masyarakat lokal

Saat ini masyarakat sangat membutuhkan

keberadaan lembaga keuangan mikro yang berbasis syariah karena masyarakat khususnya masyarakat sudah tidak dapat lagi mengandalkan pembiayaan melalui perbankan. Sehingga ini menjadi kekuatan bagi LKMS dalam membangun lembaga keuangan yang mampu mengambil segmen masyarakat bawah khususnya berbasis syariah.

2) Tidak membutuhkan modal besar

Modal yang tidak besar membuat LKMS mampu dengan mudah dibangun.

3) Bebas riba dan kedzaliman ekonomi

37Aam S. Rusydiana dan Irman Firmansyah, Strategi Pengembangan Lembaga

Keuangan Mikro Syariah di Indonesia : Pendekatan Matriks IFAS EFAS. Jurnal Ekonomi Islam. Vol.9 No.1,2018, hal.57-74.

Faktor ini menjadi kekuatan LKMS karena transaksi dengan LKMS akan membebaskan masyarakat dari riba yang dilarang oleh islam.

4) Segmen Usaha Mikro Kecil dan Menengah (UMKM) LKMS adalah lembaga yang berorientasi untuk memajukan UMKM sehingga segmen ini mudah untuk diraih. Selain itu mayoritas usaha masyarakat di Indonesia bergerak pada sektor UMKM sehingga hal ini menjadi kekuatan yang sangat besar dalam mengembangkan LKMS.

b. Lembaga Keuangan Mikro Syariah memiliki kelemahan, diantaranya yaitu :38

1) Tingginya biaya training dan pelatihan enterpreneurship untuk menciptakan SDM yang berkualitas.

2) Biaya pengurusan izin

Adanya biaya perizinan menjadi salah satu faktor yang melemahkan pengembangan LKMS.

3) Biaya monitoring/pendampingan nasabah pembiayaan

Adanya biaya yang diperlukan oleh pengurus untuk

melakukan pendampingan kepada nasabah pembiayaan.

38Aam S. Rusydiana dan Irman Firmansyah, Strategi Pengembangan Lembaga

Keuangan Mikro Syariah di Indonesia : Pendekatan Matriks IFAS EFAS. Jurnal Ekonomi Islam. Vol.9 No.1,2018, hal.58-59.

4) Biaya sosialisasi dan pemasaran

Dalam melakukan kegiatan promosi kepada masyarakat, LKMS juga akan mengeluarkan biaya untuk melakukannya. Semakin banyak biaya yang dikeluarkan maka perkembangan LKMS akan menjadi terhambat. B. Minat

1. Pengertian Minat

Minat ialah suatu dorongan yang menyebabkan terikatnya perhatian individu pada objek tertentu seperti pekerjaan, pelajaran, benda, dan orang.39

Menurut Mehta minat beli adalah kecenderungan konsumen untuk membeli suatu merek atau mengambil tindakan yang berhubungan pembelian yang diukur dengan tingkat kemungkinan

konsumen melakukan pembelian.40

Dari beberapa pengertian tersebut penulis mengambil kesimpulan bahwa minat nasabah adalah suatu kecenderungan atau dorongan yang disebabkan oleh pengetahuan dan kepercayaan yang dimiliki oleh seseorang, untuk memutuskan akan menggunakan atau tidak produk pembiayaan atau penghimpunan dana yang ditawarkan oleh sebuah lembaga keuangan.

39Yudrik Jahja, Psikologi Perkembangan, (Jakarta : Prenadamedia Group,2011),

hal. 63.

40Roni Andespa, Fakto-Faktor yang Mempengaruhi Minat Nasabah Dalam

Menabung Di Bank Syariah. Al Masraf : Jurnal Lembaga keuangan dan Perbankan. Vol.2 No.1 Januari-Juni 2017, hal.44-57.

2. Sifat-Sifat Minat

Minat memiliki sifat dan karakter khusus, sebagai berikut :41 a. Minat bersifat pribadi (individual), ada perbedaan antara

minat seseorang dengan orang lain.

b. Minat menimbulkan efek diskriminatif.

c. Erat hubungannya dengan motivasi, mempengaruhi, dan

dipengaruhi motivasi.

d. Minat merupakan sesuatu yang dipelajari, bukan bawaan

lahir dan dapat berubah, tergantung pada kebutuhan, pengalaman, dan mode.

3. Faktor-Faktor yang Mempengaruhi Minat

Adapun faktor-faktor yang meliputi minat, sebagai berikut :42 a. Dorongan pada masing-masing diri individu, seperti rasa ingin

untuk melakukan sesuatu.

b. Motif sosial, keinginan untuk melakukan sesuatu secara bersama-sama dengan orang lain.

c. Emosional, reaksi yang ditunjukkan oleh seseorang ketika terjadi sesuatu hal.

d. Pengetahuan, informasi yang dimiliki oleh seseorang yang berawal dari proses berfikir yang dilakukan oleh otak.

41 Yudrik Jahja, Psikologi Perkembangan, (Jakarta : Prenadamedia Group,2011),

hal. 63-64.

42Yudrik Jahja,Psikologi Perkembangan, (Jakarta : Prenadamedia Group,2011),

C. Transparansi 1. Pengertian

Tranparansi adalah keterbukaan yang dilakukan dalam

proses pengambilan keputusan dan keterbukaan dalam

mengemukakan informasi materiil dan relevan mengenai perusahaan.43

Transparansi adalah terbukanya akses bagi semua pihak yang berkepentingan terhadap setiap informasi, seperti berbagai peraturan dan perundang-undangan, serta kebijakan organisasi

dengan biaya yang minimal.44

Transparansi adalah perusahaan atau organisasi harus menyediakan informasi yang tepat waktu, memadai, jelas dan akurat dan juga dapat diperbandingkan serta mudah diakses oleh

pemangku kepentingan sesuai dengan haknya.45

Dari beberapa pengertian yang telah tersebut, penulis mengambil kesimpulan bahwa pengertian transparansi adalah ketersediaan informasi yang benar dan akurat tentang keadaan suatu perusahaan atau organisasi, yang dapat diakses oleh semua pihak yang mempunyai kepentingan.

43Dian Indah Astanti, Good Corporate Governance Pada Perusahaan Asuransi

(Semarang : Semarang University Press,2015),hal.50.

44Usnan, Penerapan Prinsip Akuntabilitas dan Transparansi Pada Pengelolaan

BMT di Surakarta (Studi pada BMT Al-Madinah).JRKA. Vol.5 Issue 1,2019, hal.86-95.

45Indri Yuliafitri dan Arie Indra, Pengaruh Penerapan Prinsip-Prinsip Good

Governance dan Promosi terhadap Penerimaan Wakaf Tunai (Pada Lembaga Pengelola Wakaf di Indonesia). Jurnal Infestasi. Vol.13 No.1,2017, hal.220-226.

2. Faktor-faktor Pendukung Penerapan Prinsip Transparansi Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pengurus, pengelola, karyawan dan

nasabah serta pemangku kepentingan lainnya.46

Faktor-faktor pendukung untuk penerapan prinsip

transparansi pada lembaga keuangan mikro adalah :47

a. Bahwa berbagai pemegang kepentingan (pengurus, pengelola, karyawan, nasabah, dan pemegang kepentingan lainnya) dapat melihat dan memahami proses dalam pengambilan keputusan manajerial di perusahaan.

b. Pemegang saham atau anggota berhak memperoleh informasi keuangan perusahaan yang relevan secara berkala dan teratur. c. Proses pengumpulan dan pelaporan informasi operasional

perusahaan telah dilakukan oleh unit organisasi dan karyawan secara terbuka dan obyektif, dengan tetap harus menjaga kerahasiaan nasabah atau anggota.

46

Dedi Kusmayandi dan Dedi Rudiana dan Jajang Badruzaman, Good Corporate Governance, (Tasikmalaya :LPPM Universitas Siliwangi,2015),hal.37.

47Dedi Kusmayandi dan Dedi Rudiana dan Jajang Badruzaman, Good

d. Pengurus, pengelola dan karyawan perusahaan telah melakukan keterbukaan dalam proses pengambilan keputusan, sistem pengawasan dan standarisasi yang dilakukan.

e. Informasi tentang prosedur dan kebijakan di unit kerja maupun unit organisasi telah dipublikasikan secara tertulis dan dapat diakses oleh semua pihak di dalam dan oleh unit-unit terkait di luar perusahaan.

f. Perusahaan harus menyediakan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudah diakses oleh pemangku kepentingan sesuai dengan haknya. g. Prinsip keterbukaan yang dianut oleh perusahaan tidak

mengurangi kewajiban untuk memenuhi ketentuan kerahasiaan perusahaan sesuai dengan peraturan perundang-undangan, rahasia jabatan, dan hak-hak pribadi.

h. Kebijakan perusahaan harus tertulis dan secara proporsional dikomunikasikan kepada pemangku kepentingan.

3. Tujuan Tranparansi

Penerapan prinsip transparansi sangat penting bagi tujuan organisasi. Adapun tujuan dari transparansi adalah sebagai berikut :48

a. Mendorong komunikasi yang lebih besar dan kerjasama antar kelompok internal dan eksternal.

48Usnan, Penerapan Prinsip Akuntabilitas dan Transparansi Pada Pengelolaan

BMT di Surakarta (Studi Pada BMT Al-Madinah).JRKA.Vol.5 Issue.1, Februari 2019, hal.86-95.

b. Memberikan perlindungan terhadap pengaruh yang tidak seharusnya dan korupsi dalam pengambilan keputusan.

c. Meningkatkan akuntabilitas dalam keputusan-keputusan. d. Meningkatkan kepercayaan dan keyakinan kepada pimpinan

dan secara keseluruhan. 4. Manfaat Transparansi

Ada beberapa manfaat transparansi diantaranya yaitu :49 a. Mencegah korupsi.

b. Lebih mudah mengindetifikasi kelemahan dan kekuatan kebijakan.

c. Meningkatkan akuntabilitas sehingga masyarakat akan lebih mampu mengukur kinerja lembaga.

d. Meningkatkan kepercayaan terhadap komitmen lembaga untuk memutuskan kebijakan tertentu.

e. Menguatnya kohesi sosial, karena kepercayaan masyarakat terhadap lembaga.

f. Menciptakan iklim investasi yang baik dan meningkatkan

kapasitas usaha.

49Mahlel dan Muhammad Ridwan dan Nasirwan, Akuntabilitas dan Transparansi

Berbasis Bagi Hasil (Analisis Terhadap Karyawan Toko di Kota Beureunuen).j-EBIS. Vol.2 No.2,2016, hal.10-20.

D. Akuntabilitas 1. Pengertian

Akuntabilitas mengandung makna bahwa perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar kepada para pihak pemangku kepentingan.50

Akuntabilitas adalah kejelasan fungsi, struktur, sistem dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.51

Akuntabilitas merupakan kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ koperasi sebagai pengambil keputusan sehingga pengelolaan koperasi simpan pinjam terlaksana secara efektif dan efisien dalam mewujudkan kesejahteraan anggota.52

Dari beberapa pengertian diatas, penulis mengambil kesimpulan bahwa yang dimaksud dengan akuntabilitas adalah pertanggungjawaban atas pelaksanaan semua tugas yang telah diwewenangkan kepada masing-masing bagian perusahaan, dengan tujuan agar semua kegiatan yang dilakukan tidak menyimpang dari tujuan organisasi atau perusahaan.

50Hendrik Manossoh, Good Corporate Governance Untuk Meningkatkan Kualitas Laporan Keuangan, (Bandung : PT. Norlive Kharisma Indonesia, 2016), hal.24.

51Thomas S. Kaihatu, Good Corporate Governance dan Penerapannya di

Indonesia. Jurnal Manajemen dan Kewirausahaan. Vol.8 No.1 Maret 2006, hal.2-9.

52Martino Wibowo dan Ahmad Subagyo, Seri Manajemen Koperasi Dan UKM

Tata Kelola Koperasi yang Baik (Good Coorporative Governance), (Yogyakarta : Deepublis (Group Penerbitan CV Budi Utama),2017), hal.16.

2. Tujan dan Manfaat Akuntabilitas

Menciptakan kepercayaan stakeholders dalam pengelolaan keuangan, menetapkan tujuan dan sarana yang tepat dan menggunakan standar dalam proses dan tujuan kegiatan.

3. Faktor-Faktor Pendukung Penerapan Prinsip Akuntabilitas Dalam penerapan prinsip akuntabilitas ada beberapa faktor yang akan mendukung untuk mewujudkannya diantaranya yaitu :53

a. Pimpinan, manajer dan karyawan perusahaan telah mengetahui visi, misi, tujuan dan target-target operasional di perusahaan.

b. Pimpinan, manajer dan karyawan perusahaan telah mengetahui dan memahami peran, tugas dan tanggung jawabnya masing-masing.

c. Uraian tugas di setiap unit usaha atau unit organisasi telah ditetapkan dengan benar dan sesuai dengan visi, misi dan tujuan perusahaan.

d. Proses dalam pengambilan keputusan telah mengacu dan mentaati sistem dan prosedur yang telah dibangun.

e. Proses cek dan balance telah dilakukan secara menyeluruh di setiap unit organisasi.

53Agus Arijanto, Etika Bisnis Bagi Pelaku Bisnis : Cara Cerdas dalam

Memahami Konsep dan Faktor-faktor Etika Bisnis dengan Beberapa Contoh Praktis, (Jakarta: PT Raja Grafindo Persada,2014),hal.143-144.

f. Sistem penilaian kinerja operasional, organisasi dan kinerja perseorangan telah sepakat ditetapkan, diterapkan dan dievaluasi dengan baik.

g. Pertanggung jawaban kinerja pimpinan perusahaan secara rutin seyogyanya dapat dibangun dan dilaporkan.

h. Hasil pekerjaan telah didokumentasikan, dipelihara dan dijaga dengan baik.

E. Responsibilitas 1. Pengertian

Responsibilitas diartikan sebagai tanggung jawab

perusahaan sebagai anggota masyarakat untuk mematuhi peraturan dan hukum yang berlaku serta pemenuhan terhadap kebutuhan-kebutuhan sosial. Responsibilitas menekankan pada adanya sistem yang jelas untuk mengatur mekanisme pertanggungjawaban perusahaan kepada pemegang saham dan pihak-pihak lain yang berkepentingan.54

Responsibilitas adalah kesesuain di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip perusahaan yang sehat.55

54Zainuddin Iba dan Chairil Bariah, Mengenal Prinsip dan Penerapan Corporate

Governance Dalam Mendukung Pengungkapan Informasi. Jurnal Kebangsaan. Vol.2 No.3, Januari 2013, hal.21-25.

55Dian Indah Astanti, Good Corporate Governance Pada Perusahaan Asuransi

Responsibilitas adalah perusahaan atau organisasi harus mematuhi peraturan perundang-undangan serta melaksanakan

tanggungjawab terhadap masyarakat dan lingkungan.56

Dari beberapa pengertian tersebut dapat diambil

kesimpulan bahwa responsibilitas adalah kepatuhan organisasi atau perusahaan dalam menjalankan operasional usahanya terhadap peraturan perundang-undangan, regulasi, fatwa-fatwa dan aturan-aturan yang berkaitan dengan usaha lembaga keuangan syariah.

2. Faktor-Faktor Pendukung Penerapan Prinsip Responsibilitas Prinsip ini menuntut perusahaan maupun pimpinan dan manajer perusahaan melakukan kegiatannya secara bertanggung jawab. Sebagai pengelola perusahaan hendaknya dihindari segala biaya transaksi yang berpotensi merugikan pihak ketiga maupun pihak lain di luar ketentuan yang telah disepakati, seperti tersirat pada undang-undang, regulasi, kontrak maupun pedoman operasional bisnis perusahaan.57

Diantara faktor-faktor pendukung tersebut yaitu :58

56Fahma As’har dan Nur Diana, Pengaruh Penerapan Prinsip Good Corporate

Governance Terhadap Penerimaan Wakaf Tunai. E-JRA. Vol.08 No.2,2019, hal.44-54.

57Dedi Kusmayandi dan Dedi Rudiana dan Jajang Badruzaman, Good

Corporate Governance, (Tasikmalaya :LPPM Universitas Siliwangi,2015),hal.35.

58Agus Arijanto, Etika Bisnis Bagi Pelaku Bisnis : Cara Cerdas dalam

Memahami Konsep dan Faktor-faktor Etika Bisnis dengan Beberapa Contoh Praktis, (Jakarta: PT Raja Grafindo Persada,2014),hal.144.