BAB V

HASIL DAN PEMBAHASAN

A. Deskripsi Objek Penelitian

Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI)

dan menerbitkan laporan keuangan dengan tidak ada laba negatif serta

melakukan pembagian deviden dari tahun 2009 - 2012 adalah 12 perusahaan

dalam satu periode. Sehingga total sampel yang digunakan dalam penelitian

ini adalah 12 x 4 tahun = 48 perusahaan dari total populasi 164. Hal ini

dilakukan karena menggunakan metode penggabungan data dari tahun 2009

sampai dengan tahun 2012.

Seperti yang telah dijelaskan sebelumnya, penelitian ini bertujuan untuk

mengetahui pengaruh financial leverage yang diukur dengan debt to equity ,

dan kebijakan deviden yang diukur dengan dividend payout ratio (DER)

terhadap nilai perusahaan yang diukur dengan price to book vaue (PBV).

Teori-teori yang digunakan menggambarkan bagaimana suatu perusahaan

dapat mencapai keunggulannya yaitu dengan memiliki sumber daya yang

unggul baik dari segi modal manusia, modal perusahaan maupun struktur

organisasinya. Sehingga dengan seluruh keunggulan yang dimiliki dapat

memberikan pengaruh terhadap peningkatan pada nilai perusahaan. Sumber

daya yang dimiliki oleh perusahaan akan memberikan hasil optimum apabila

mendapat dukungan sumber daya manusia dengan kinerja yang tinggi dan

B. Uji Statistik Deskriptif

Statistik deskriptif berguna untuk mengetahui karakter sampel yang akan

digunakan dalam penelitian. Untuk mengetahui gambaran mengenai

karakteristik sampel yang digunakan secara rinci dapat dilihat pada tabel 5.3.

Statistik deskriptif ini memperlihatkan nilai rata-rata (mean), standar deviasi,

maksimum dan minimum variabel independen (DER dan DPR) dan variabel

dependen (PBV) dalam penelitian ini.

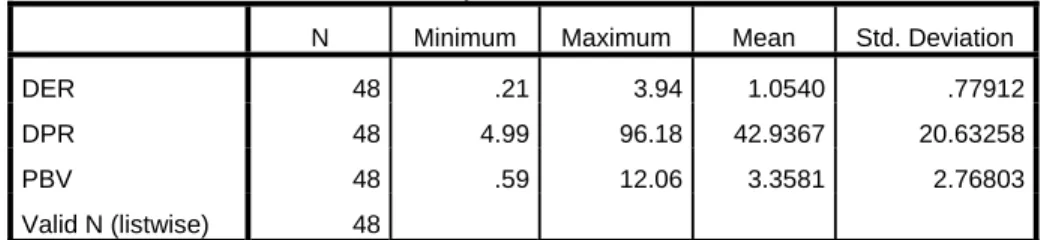

Tabel 5.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 48 .21 3.94 1.0540 .77912

DPR 48 4.99 96.18 42.9367 20.63258

PBV 48 .59 12.06 3.3581 2.76803

Valid N (listwise) 48

Sumber: Data diolah, 2013

Pada tabel 5.3 di atas menggambarkan variabel-variabel yang diteliti baik

independen maupun variabel dependen. Di bawah ini merupakan penjelasan

dari tabel 5.3 statistik deskriptif.

a. N dalam tabel menunjukkan banyaknya data. Data dalam penelitian ini

berjumlah 48 sampel, yang berarti semua data mengenai DER(Debt to

Equity Ratio), DPR (Devidend Payout Ratio), PVB (Price to Book Value Ratio).

b. Minimum merupakan nilai terendah dari setiap pengamatan. Data

minimum dari DER(Debt to Equity Ratio) (0,21), DPR (Devidend Payout Ratio) (4,99) dan PVB(Price to Book Value Ratio) (0,59).

c. Maximum adalah nilai tertinggi dari setiap pengamatan. Data maximum

dari DER(Debt to Equity Ratio) (3,94), DPR (Devidend Payout Ratio)

(96,18) dan PVB(Price to Book Value Ratio) (12,06).

d. Mean (rata-rata) merupakan jumlah seluruh angka pada data dibagi

dengan jumlah data yang ada. Mean dari DER (Debt to Equity Ratio)

(1,0540), DPR (Devidend Payout Ratio) (42,9367) dan PVB(Price to

Book Value Ratio) (3,3581).

e. Standar deviasi dalam tabel menggambarkan variasi dari

variabel-variabel tersebut.

C. Uji Kualitas Data

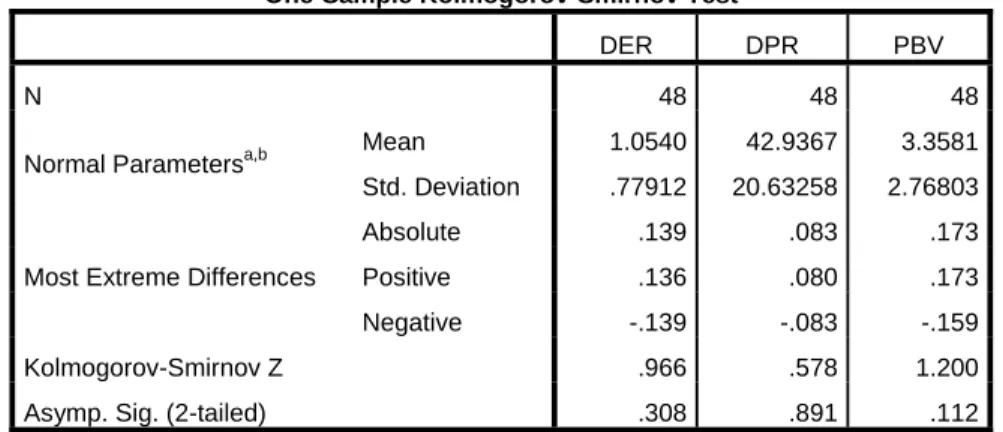

Uji kualitas data dilakukan dengan melihat normalitas data. Pengujian

normalitas data ini dapat dilakukan dengan pengujian Kolmogorov-Smirnov

Test. Hasil dari uji normalitas data tersebut dapat dilihat pada tabel di bawah

Tabel 5.2 Uji normalitas

One-Sample Kolmogorov-Smirnov Test

DER DPR PBV

N 48 48 48

Normal Parametersa,b Mean 1.0540 42.9367 3.3581 Std. Deviation .77912 20.63258 2.76803

Most Extreme Differences

Absolute .139 .083 .173

Positive .136 .080 .173

Negative -.139 -.083 -.159

Kolmogorov-Smirnov Z .966 .578 1.200

Asymp. Sig. (2-tailed) .308 .891 .112

a. Test distribution is Normal. b. Calculated from data.

Data dalam penelitian terdistribusi dengan normal apabila nilai

signifikannya > 0,05. Dari hasil uji normalitas di atas, dapat dilihat bahwa

variabel DER, DPR dan PBV memiliki nilai signifikan > 0,05 yaitu

masing-masing 0,308, 0,891, dan 0, 112.Hal ini menunjukkan bahwa data yang

dimiliki terdistribusi dengan normal.

D. Uji Asumsi Klasik

Uji asumsi klasik dapat dilihat melalui aspek berikut ini:

1) Uji Multikolinearitas

Multikilonearitas adalah korelasi yang sangat tinggi atau sangat

rendah yang terjadi pada hubungan diantara variabel bebas. Uji

multikolinearitas ini dilakukan dengan tujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas

masalah atau gejala multikolinearitas atau tidak. Nilai yang umum

digunakan untuk melihat adanya multikolinearitas adalah tolerance >

1 atau sama dengan VIF > 10. Tabel di bawah ini menunjukkan hasil

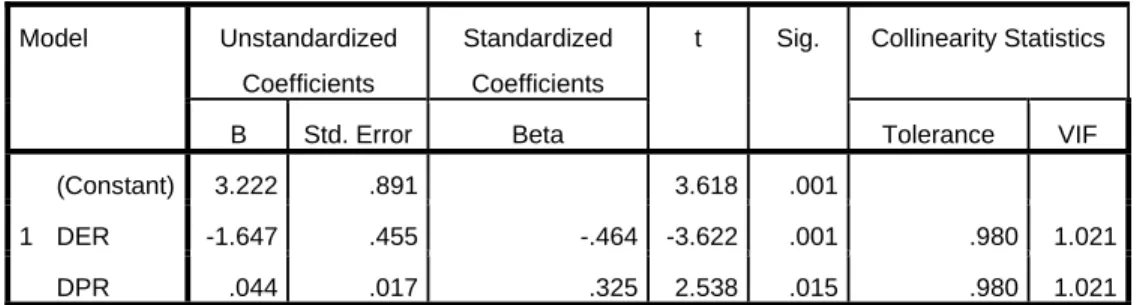

pengujian multikolinearitas: Tabel 5.3 Uji multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 3.222 .891 3.618 .001

DER -1.647 .455 -.464 -3.622 .001 .980 1.021

DPR .044 .017 .325 2.538 .015 .980 1.021

a. Dependent Variable: MBV

Sumber: Data diolah, 2013

Dari tabel di atas, dapat diketahui bahwa angka pada kolom

tolerance dan VIF tidak melebihi nilai cut off yang menunjukkan

adanya multikolinearitas. Dengan demikian, dapat disimpulkan bahwa

tidak terjadi gejala multikolinearitas diantara variabel bebas.

2) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu (disturbance

term-ed) pada periode t dan kesalahan penggangu pada periode

sebelumnya (t - 1). Pengujian autokorelasi dalam penelitian ini

membandingkan nilai DW. Jika DW berada pada rentang du dan 4-du,

makan hal ini menunjukkan tidak ada masalah autokorelasi dalam

model regresi. Tabel 5.4 Uji autokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate

Change Statistics Durbin-Watson R Square Change F Change df1 df2 Sig. F Change 1 .527a .278 .246 2.40434 .278 8.647 2 45 .001 2.315

a. Predictors: (Constant), DPR, DER b. Dependent Variable: MBV

Sumber: Data diolah 2013

Berdasarkan tabel di atas, dapat dilihat bahwa nilai DW sebesar

2,315. Sedangkan dalam tabel Durbin Watson nilai du = 1,6462 dan4–

du = 2,3538 dengan k = 2 dan N = 48. K menunjukkan jumlah

variabel bebas dan N menunjukkan jumlah sampel penelitian. DW

berada diantara nilai du dan 4-du, ini menunjukkan bahwa tidak ada

masalah autokorelasi dalam model regresi.

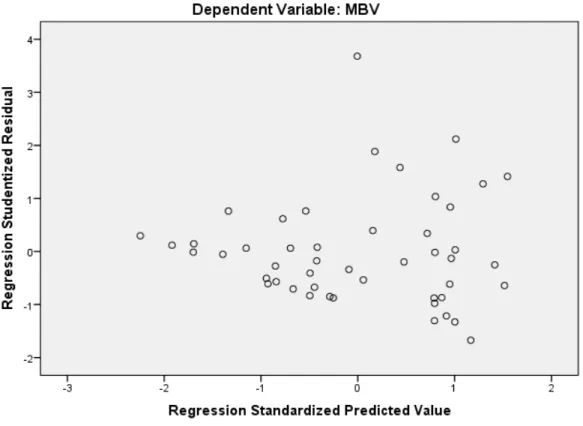

3) Uji Heterokedastisitas

Heterokedastisitas menunjukkan bahwa varians variabel tidak

sama untuk semua pengamatan/observasi. Uji heterokedastisitas ini

dilakukan bertujuan untuk menguji apakah terjadi ketidaksamaan

variabel dari residual satu pengamatan ke pengamatan lain dalam

heterokedastisitas atau terjadi homokedastisitas. Untuk mendeteksi

ada tidaknya heterokedastisitas, dapat dilihat melalui grafik

Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED

dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik

yang ada membentuk pola tertentu yang teratur, maka telah terjadi

heterokedastisitas. Begitu pula sebaliknya, jika tidak ada pola yang

jelas serta titik-titik menyebar maka tidak terjadi heterokedastisitas.

Dibawah ini merupakan hasil dari uji heterokedastisitas:

Gambar 5.1 Grafik Scatterplot

Dari Scatterplot di atas, terlihat bahwa titik-titik menyebar secara

acak serta tidak membentuk pola tertentu atau tidak teratur, baik

dibagian atas angka nol atau dibagian bawah angka nol dari sumbu

vertikal atau sumbu Y. Dengan demikian, dapat disimpulkan bahwa

tidak terjadi heterokedastisitas dalam model regresi ini, sehingga

model regresi layak dipakai.

E. Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui pengaruh variabel

independen (DER dan DPR) terhadap variael dependen (PBV) baik secara

simultan maupun parsial. Metode yang digunakan yaitu:

1. Uji Parsial (Uji t)

Pengujian hipotesis dilakukan dengan menguji model persamaan

regresi secara individual terhadap masing-masing variabel independen.

Hasil pengujian model regresi secara individual diperoleh sebagai berikut:

Tabel 5.5 Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 3.222 .891 3.618 .001

DER -1.647 .455 -.464 -3.622 .001 .980 1.021

DPR .044 .017 .325 2.538 .015 .980 1.021

a. Dependent Variable: MBV

Hasil pengujian signifikan variabel independen secara individual akan

dibahas sebagai berikut:

1) Analisis pengaruh DER(Debt to Equity Ratio) terhadap nilai

perusahaan (PBV)

Berdasarkan hasil uji t di atas dapat dilihat bahwa memiliki p-value

0,001 yang berarti lebih kecil dari tingkat signifikan 0,05. Hal ini

berarti bahwa DER memiliki pengaruh yang signifikan terhadap PBV

sehingga Ha1 dapat diterima.

2) Analisis pengaruh DPR (Devidend Payout Ratio) terhadap nilai

perusahaan (PBV)

Pengujian hipotesis mengenai pengaruh variabel DPR terhadap PBV

menunjukkan p-value sebesar 0,015 yang berarti lebih kecil dari

tingkat signifikan 0,05. Hal ini membuktikan bahwa DPR memiliki

pengaruh yang signifikan terhadap nilai perusahaan (PBV) sehingga

Ha2 dapat diterima.

2. Uji Simultan (Uji F)

Uji simultan ini bertujuan untuk mengetahui hubungan antara

beberapa variabel independen dengan satu variabel dependen. Dengan uji

simultan penulis ingin mengetahui seberapa besar hubungan dari beberapa

variabel independen secara bersama-sama dengan variabel dependen. Di

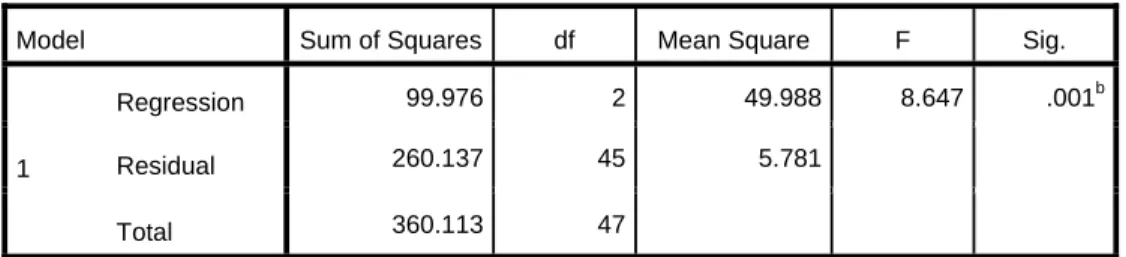

Tabel 5.6 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 99.976 2 49.988 8.647 .001b

Residual 260.137 45 5.781

Total 360.113 47

a. Dependent Variable: PBV b. Predictors: (Constant), DPR, DER

Sumber: Data diolah, 2013

Dari hasil ANOVA atau F test dapat dilihat bahwa nilai F hitung

sebesar 8,647 dengan probabilitas 0,001. Karena probabilitasnya lebih

kecil dari 0,05 maka variabel DER dan DPR secara bersama-sama

(simultan) berpengaruh terhadap PBV. Dengan demikian Ha3 dapat

diterima.

3. Koefisien Determinasi

Analisis R2 (R Square) atau koefisien determinasi digunakan untuk

mengetahui seberapa besar persentase sumbangan pengaruh variabel

Tabel 5.7 Koefisien determinasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate

Change Statistics Durbin-Watson R Square Change F Change df1 df2 Sig. F Change 1 .527a .278 .246 2.40434 .278 8.647 2 45 .001 2.315

a. Predictors: (Constant), DPR, DER b. Dependent Variable: MBV

Sumber: Data diolah, 2013

Berdasarkan hasil pengujian di atas, dapat dilihat bahwa nilai R2

(Adjusted R Square) adalah 0,246. Hal ini berarti bahwa 24,6% variasi

PBV dapat dijelaskan oleh komponen DER dan DPR, sedangkan 75,4%

lainnya dijelaskan oleh faktor lain yang tidak dimasukkan dalam model

penelitian ini.

F. Persamaan Regresi

Dari hasil analisis di atas dapat diperoleh model regresi sebagai berikut:

PBV = 3,222 – 1,647 DER + 0,044 DPR + 2,40344E

Konstanta sebesar 3,222 menggambarkan bahwa jika DER dan DPR

nilainya sebesar 0 maka PBV (nilai perusahaan) nilainya 3,222. Koefisien

regresi DER sebesar -1,647 menunjukkan bahwa jika DER meningkat sebesar

1% maka PBV akan menurun sebesar 1,647 atau 164,7%. Dan koefisien

regresi DPR sebesar 0,044 menyatakan bahwa setiap DPR ditingkatkan

G. Pembahasan Hasil Analisis

1) Ha1 : Debt to Eqiuty Ratio(DER) mempunyai pengaruh negatif terhadap

nilai perusahaan (PBV)

Dari hasil penelitian dapat dilihat bahwa variabel Debt to Eqiuty Ratio

(DER) mempunyai pengaruh yang signifikan terhadap nilai perusahaan

(PBV), seperti yang digambarkan dalam angka signifikan yaitu sebesar

0,001 < 0,05. Hasil pengujian ini juga menunjukkan bahwa DER

mepunyai hubungan negatif terhadap PBV dengan nilai – 1,647 yang dapat

dilihat di tabel 5.7 yang berarti semakin tinggi beban/hutang (DER) maka

resiko yang ditanggung juga besar. Hal ini menunjukkan bahwa semakin

tinggi rasio ini, maka semakin besar risiko yang dihadapi, dan investor

akan meminta tingkat keuntungan yang tinggi. Rasio yang tinggi juga

menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva.

Selain itu kreditur juga mengasumsikan terdapat risiko yang besar dari

perusahaan sehingga kreditur dapat saja memberikan bunga yang cukup

besar, sehingga kemampuan perusahaan untuk mendapatkan uang dari

sumber-sumber luar terbatas yang akan mempengaruhi nilai perusahaan.

Dari data penelitian ini juga dapat disimpulkan bahwa investor lebih

baik tidak melakukan investasi ke perusahaan jika DER > 0,21 karena

akan mengalami kesulitan untuk mengembalikan pinjamannya. Hal ini

berarti bahwa modal yang dimiliki sebuah perusahaan tidak sanggup

membiayai operasional perusahaan. Jadi lebih baik lagi investor melihat

Biaya operasional perusahaan ini dapat dilihat di dalam laporan arus kas

maupun laporan laba/rugi.

Hal ini mendukung penelitian Durrotun Nasehah (2012) yang

menyatakan semakin tinggi beban/hutang (DER) maka resiko yang

ditanggung juga besar. Hal ini mencerminkan bahwa kemampuan

perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh

modal sendiri digunakan untuk pembayaran hutang dan apabila

pengorbanan karena penggunaan hutang lebih besar, maka tambahan

hutang sudah tidak diperbolehkan (Trade-Off Theory).

2) Ha2 : Devidend Payout Ratio (DPR) mempunyai pengaruh positif

terhadap nilai perusahaan (PBV)

Dari hasil penelitian, dapat dilihat bahwa Devidend Payout Ratio

(DPR) memiliki pengaruh yang signifikan terhadap nilai perusahaan

(PBV). Hal ini ditunjukkan oleh angka signifikan yang lebih besar yaitu

0,015 < 0,05. Devidend Payout Ratio (DPR) memberikan pengaruh yang

signifikan terhadap nilai perusahaan (PBV). Hasil pengujian ini juga

menunjukkan bahwa DPR mempunyai hubungan positif terhadap PBV

dengan nilai 0,044 yang dapat dilihat di tabel 5.7 yang berarti semakin

kecil pembagian deviden maka semakin kecil juga nilai perusahaannya.

Hal ini mencerminkan bahwa pembayaran deviden dalam jumlah besar

maupun kecil sangat berpengaruh terhadap pengambilan keputusan oleh

investor mengenai keuntungan perusahaan. Jika perusahaan memiliki

dapat meningkatkan rasio tersebut, para investor akan percaya bahwa

manajemen mengumumkan perubahan positif pada keuntungan yang

diharapkan perusahaan. Informasi yang diberikan kepada investor adalah

bahwa manajemen dan dewan direksi sepenuhnya merasa yakin bahwa

kondisi keuangan lebih baik daripada yang direfleksikan pada harga

saham.

Dari data penelitian ini juga dapat disimpulkan bahwa investor lebih

baik melakukan investasi ke perusahaan jika DPR > 4,99 karena ini

menunjukkan bahwa deviden yang dibagikan lebih kecil dari laba per

lembar saham yang diterima perusahaan. Seharusnya perusahaan

membagikan deviden sesuai porsinya yaitu sebanding dengan laba per

lembar saham atau lebih, agar investor tertarik untuk melakukan

investasinya ke perusahaan tersebut.

Hasil penelitian ini mendukung penelitian Durroton Nasehah (2012).

Penelitian ini menjelaskan bahwa perusahaan yang berkualitas baik dengan

sengaja akan memberikan sinyal pada pasar dengan demikian pasar

diharapkan dapat membedakan perusahaan yang berkualitas baik dan

buruk. Deviden memberikan informasi atau isyarat mengenai keuntungan

perusahaan karena pembayaran deviden akan meningkatkan keyakinan

akan keuntungan perusahaan.

3) Ha3 : Debt to Equity Ratio(DER) dan Devidend Payout Ratio (DPR)

mempunyai pengaruh secara bersama-sama terhadap nilai perusahaan

Secara simultan variabel DER dan DPR mempunyai pengaruh yang

signifikan terhadap nilai perusahaan (PBV), yang ditunjukkan dengan

angka signifikan 0,001 < 0,05 setelah dilakukan uji F. Hal ini berarti

bahwa semakin besar besar hutang dan pembagian deviden dalam jumlah

kecil sangat berpengaruh terhadap nilai perusahaan. Hal ini sesuai dengan

penelitian Umi Mardiyati dkk (2012), Eva Eko Hidayati (2010), dan