61 BAB V

HASIL DAN PEMBAHASAN

5.1 Statistik Desriptif

Statistik deskriptif akan mengemukakan cara-cara penyajian data hasil penelitian. Penjelasan data disertai dengan nilai minimum, nilai maksimum. Mean dan standar deviasi. Statistik deskriptif dari 216 sampel data penelitian yang terdiri dari variabel independen, kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen, ukuran KAP, audit tenure, audit report lag dan integritas laporan keuangan. Berikut disajikan tabel statistik deskriptif yang akan memberikan gambaran umum perusahaan yang menjadi sampel dalam penelitian ini :

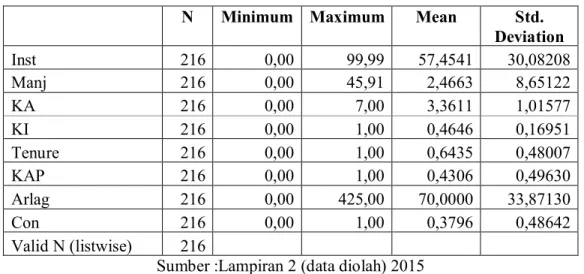

Tabel 5.1 Statistik deskriptif

N Minimum Maximum Mean Std.

Deviation Inst 216 0,00 99,99 57,4541 30,08208 Manj 216 0,00 45,91 2,4663 8,65122 KA 216 0,00 7,00 3,3611 1,01577 KI 216 0,00 1,00 0,4646 0,16951 Tenure 216 0,00 1,00 0,6435 0,48007 KAP 216 0,00 1,00 0,4306 0,49630 Arlag 216 0,00 425,00 70,0000 33,87130 Con 216 0,00 1,00 0,3796 0,48642 Valid N (listwise) 216

Sumber :Lampiran 2 (data diolah) 2015

Rata-rata kepemilikan institusional yang diukur dari besarnya jumlah saham yang dimiliki institusi dari total saham yang beredar dari perusahaan yang dijadikan sampel dalam penelitian ini adalah sebesar 57,4541 persen, dengan nilai

minimum sebesar 0 persen, dan nilai maksimum sebesar 99,99 persen. Hal ini mengindikasikan bahwa kepemilikan institusional dari perusahaan sampel adalah besar, karena rata-rata lebih dari 50% Perusahaan yang memiliki kepemilikan institusional yang lebih besar akan lebih insentif dalam memonitor kemungkinan terjadinya perilaku oportunistik manajer, sehingga bisa berperan dalam membatasi perilaku manajer yang kurang kurang baik, seperti tindakan manajer memanipulasi laba melalui manajemen laba. Nilai penyimpangan data kepemilikan institusional adalah sebesar 30,08208 lebih kecil dari rata-rata sebesar 68,232, dengan demikian penyebaran data untuk variable kepemilikan institusional dalam penelitian ini adalah merata dan terdapat perbedaan yang terlalu tinggi antara data yang satu dengan data yang lainnya

Kepemilikan manajerial yang diukur dari besarnya jumlah saham yang dimiliki manajemen dari total saham yang beredar dari perusahaan yang dijadikan sampel dalam penelitian ini adalah sebesar 2,4663 persen, dengan nilai minimum sebesar 45,91 persen, dan nilai maksimum sebesar 0 persen. Hal ini mengindikasikan bahwa kepemilikan manajerial dari perusahaan sampel adalah sangat kecil, karena rata-rata kurang dari 7 persen. Perusahaan yang memiliki manajerial yang lebih besar akan lebih insentif dalam memonitor kemungkinan terjadinya perilaku oportunistik manajer, sehingga bisa berperan dalam membatasi perilaku manajer yang kurang kurang baik, seperti tindakan manajer memanipulasi laba melalui manajemen laba. Nilai penyimpangan data kepemilikan manajerial adalah sebesar 8,65122, lebih kecil dari rata-rata sebesar 2,4663, dengan demikian penyebaran data untuk variable kepemilikan manajerial

dalam penelitian ini merata dan tidak terdapat perbedaan yang tinggi antara data yang satu dengan data yang lainnya.

Komite audit diukur dengan menggunakan jumlah total komite audit, dari perusahaan yang dijadikan sampel dalam penelitian ini adalah sebesar 3,3611, dengan nilai minimum sebesar 0 orang dan nilai maksimum adalah sebesar 7 orang, sehingga dapat diambil kesimpulan bahwa dalam penelitian ini perusahaan memiliki rata-rata jumlah komite audit sebanyak 3 orang, yang terdiri dari 1 ketua dan 2 anggota komite audit. Semakin besar komite audit, maka semakin kecil penyimpangan yang dilakukan manajemen, sehingga kontrolnya terhadap manajer semakin besar. Nilai penyimpangan data komite audit adalah sebesar 1,016, lebih kecil dari rata-rata sebesar 3,3611, dengan demikian penyebaran data untuk variable komite audit dalam penelitian ini adalah merata dan tidak terdapat perbedaan yang tinggi antara data yang satu dengan data yang lainnya.

Jumlah komisaris independen dari perusahaan yang dijadikan sampel dalam penelitian ini adalah sebesar 0,46, dengan nilai minimum sebesar 1 orang, dan nilai maksimum sebesar 1 orang. Nilai penyimpangan data jumlah dewan komisaris independen adalah sebesar 0,169, lebih kecil dari rata-rata sebesar 0,46, dengan demikian penyebaran data untuk variabel jumlah komisaris independen dalam penelitian ini adalah merata dan tidak terdapat perbedaan yang tinggi antara data yang satu dengan data yang lainnya.

Rata-rata audit tenure yang dijadikan sampel dalam penelitian ini adalah sebesar 0,643 atau 6,435 tahun, dengan nilai minimum sebesar 1 tahun, dan nilai maksimum sebesar 6 tahun. Nilai rata-rata 6,435 tahun, maka rata-rata perusahaan

kurang dari 6 tahun menjadi klien KAP, sesuai Pemerintah telah mengatur kewajiban pergantian KAP tersebut dengan dikeluarkannya Keputusan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang Jasa Akuntan Publik (pasal 2) sebagai perubahan atas Keputusan Menteri Keuangan 359/KMK.06/2003 dan Keputusan Menteri Keuangan Nomor 423/KMK.06/2002. Peraturan ini membahas mengenai pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh Kantor Akuntan Publik (selanjutnya disebut KAP) paling lama untuk 6 (enam) tahun buku berturut-turut. Nilai penyimpangan data audit tenure adalah sebesar 4,80, lebih kecil dari rata-rata sebesar 6,435, dengan demikian penyebaran data untuk variable audit tenure dalam penelitian ini adalah merata dan tidak terdapat perbedaan yang terlalu tinggi antara data yang satu dengan data yang lainnya.

Ukuran KAP dari perusahaan yang dijadikan sampel dalam penelitian ini adalah sebesar 0,430, nilai tidak mendekati angka 1, artinya perusahaan tidak banyak yang mneggunakan KAP the big four. Nilai minimum sebesar 0,00 dan nilai maksimum sebesar 1. Nilai penyimpangan data kualitas auditor adalah sebesar 0,496, lebih kecil dari rata-rata sebesar 0,430, dengan demikian penyebaran data untuk variabel kualitas auditor dalam penelitian ini adalah merata dan tidak terdapat perbedaan yang tinggi antara data yang satu dengan data yang lainnya.

Audit report lag yang dijadikan sampel dalam penelitian ini adalah sebesar 70,000, nilai tidak mendekati angka 1, artinya perusahaan tidak banyak yang mneggunakan KAP the big four. Nilai minimum sebesar 0,00 dan nilai maksimum

sebesar 1. Nilai penyimpangan data kualitas auditor adalah sebesar 0,496, lebih kecil dari rata-rata sebesar 0,430, dengan demikian penyebaran data untuk variabel kualitas auditor dalam penelitian ini adalah merata dan tidak terdapat perbedaan yang tinggi antara data yang satu dengan data yang lainnya.

Berdasarkan data audit report lag yang berhasil dihimpun dari perusahaan menunjukkan bahwa waktu pelaksanaan audit minimal adalah 00 hari dan jangka waktu paling lama adalah 425 hari. Rata-rata Audit report lag 70 hari dengan standar deviasi 33,871 hari.

5.2. Uji Asumsi Klasik 5.2.1 Uji Multikolinearitas

Salah satu asumsi dalam metode kuadrat terkecil adalah tidak adanya hubungan linear antara variable independen. Jika hal ini terjadi, maka dikatakan bahwa data mengalami multikolinearitas. Indikasi awal data yang mengalami multikolinearitas yaitu apabila model memiliki standar error yang besar dan nilai statistic t yang rendah. Ada beberapa metode yang digunakan untuk mendeteksi multikolinearitas dalam suatu model regresi. Salah satu ciri persamaan regresi yang mengalami masalah multikolinearitas adalah nilai R2 yang tinggi namun memiliki sedikit variable independen yang mempengaruhi variable dependen. Metode yang digunakan untuk mendeteksi multikolinearitas dalam penelitian ini adalah tolerance Variance Inflactor Factor (VIF). Batas tolerance value di bawah 0.1 dan VIF adalah 10. Oleh karena itu jika nilai tolerance value 0.1 atau VIF di atas 10 maka data dikatakan mengalami multikolinearitas.

Berikut ini ditampilkan tabel output yang menyajikan hasil perhitungan uji multikolinearitas tersebut. Sedangkan untuk hasil output penilaian secara

keseluruhan dapat dilihat pada Lampiran 3.

Tabel 5.2

Hasil Uji Multikolinearitas

Model 1 Collinearity Statistic

Tolerance VIF

Audity Tenure Ukuran KAP Audit Report Lag

Kepemilikan Institusional Kepemilikan Perusahaan Komite Audit Komisaris Independen 0,834 0,850 0,936 0,910 0,875 0,795 0,899 1,199 1,177 1,069 1,099 1,143 1,257 1,112 Sumber : Lampiran 3 (data diolah) 2015

Hasil pengujian pada tabel 5.2 menunjukkan bahwa nilai tolerance untuk varibel audit tenure sebesar 0,834 > 0.1 dan VIF 1,199 < 10, variabel ukuran KAP memiliki nilai tolerance 0,850 > 0.1 dan VIF 1,177 < 10. Variabel Audit report lag memilki nilai tolerance 0,936 > 0.1 dan VIF 1,069 < 10, variabel kepemilikan institusional memiliki nilai tolerance 0,910 > 0.1 dan VIF 1,099 < 10. Variabel kepemilikan perusahaan memiliki nilai tolerance 0,875 > 0.1 dan VIF 1,143 < 10. Variabel komite audit memiliki nilai tolerance 0,795 > 0.1 dan VIF 1.257 < 10. Variabel komisaris independen memiliki nilai tolerance 0.899 > 0.1 dan VIF 1.112 < 10. Berdasarkan hasil pengujian multikolinearitas tersebut, maka dapat disimpulkan bahwa dalam penelitian ini semua variabel independen telah lolos uji multikolinearitas.

5.2.2 Uji Autokorelasi

Berikut ini ditampilkan tabel output yang menyajikan hasil perhitungan uji autokorelasi tersebut. Sedangkan untuk hasil output penilaian secara keseluruhan dapat dilihat pada Lampiran 3.

Tabel 5.3

Hasil Uji Autokorelasi Model Durbin-Watson 1 1,844a 0 DL DU 2 4-DU 4-DL 4 Positif Autokorelasi Daerah tak ada

keputusan Tak ada Autokorelasi

Daerah tak ada keputusan Negatif Autokorelasi 1.697 1.841 1.844 2.303 2.159

Sumber : Lampiran 3 (data diolah) 2015

Berdasarkan tabel di atas, nilai batas bawah (DL) yang diketahui dari tabel

Durbin Watson untuk n = 216 dan k = 7 pada tingkat signifikan 5% adalah 1,697 (4-Dl sebesar 2.159) dan nilai batas atas (DU) adalah 1,841 (4-Du sebesar 2,303)

nilai Durbin Watson sebesar 1,844 berada pada daerah Du ≤ DW ≤ 4-Du, berarti tidak terdapat gejala autokorelasi dalam model regresi ini.

5.3. Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Berikut ini ditampilkan tabel output yang menyajikan hasil perhitungan Hosmer

and Lemeshow’s Goodness of Fit Test.

Tabel 5.4.

Hosmer and Lemeshow’s Goodness of Fit Test

Step Chi-square df Sig.

1 8,674 8 0,371

Sumber : Lampiran 2 (data diolah), 2015

Nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test adalah 8,674 dengan probabilitas signifikansi 0,371 yang nilainya lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa model mampu memprediksi nilai observasinya atau dengan kata lain model dapat diterima karena cocok dengan data observasinya. Hasil Hosmer and Lemeshow’s Goodness of Fit Test dapat dilihat pada Lampiran 2.

5.4. Menilai Keseluruhan Model (Overall Model Fit)

Penilaian keseluruhan model dilakukan dengan membandingkan nilai antar -2 Log Likelihood (-2LL) pada awal (Block Number = 0), dimana model hanya memasukkan konstanta dengan nilai -2 Log Likelihood (-2LL) dan belum memasukkan satupun variabel dependennya. Kemudian membandingkan hasilnya dengan nilai pada akhir (Block Number=1), dimana model memasukkan konstanta dan sudah memasukkan variabel bebasnya yang terdiri dari Kepemilikan Institusional, Kepemilikan Manajerial, Komite audit, Komisaris Independen, Ukuran KAP, Audit Tenure dan Audit Report Lag.

Berikut ini ditampilkan tabel output yang menyajikan hasil perhitungan Log likelihood tersebut. Sedangkan untuk hasil output penilaian secara keseluruhan model dapat dilihat pada Lampiran 2.

Tabel 5.5.

Block 0 : Beginning Block

Iteration -2 Log likelihood Coefficients Constant Step 1 2 3 286,802 286,797 286,797 -481 -491 -491 Model Summary Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 239,099a 0,198 0,270

Sumber : Lampiran 2 (data diolah) 2015

Tabel diatas memperlihatkan hasil Uji Goodness of Fit, yaitu dengan membandingkan antara nilai -2 Log Likelihood awal adalah sebesar 286,797 dengan nilai -2 Log Likelihood setelah dimasukkan variabel bebasnya yang terdiri dari Kepemilikan Institusional, Kepemilikan Manajerial, Komite audit, Komisaris Independen, Ukuran KAP, Audit Tenure dan Audit Report Lag.

Pada tabel model summary dengan memasukkan variabel bebas dalam model penelitian ini dapat dilihat bahwa nilai -2 Log Likelihood akhir mengalami penurunan menjadi sebesar 239,099. Penurunan nilai -2 Log Likelihood ini menunjukkan model regresi yang baik atau dengan kata lain model yang dihipotesiskan dalam kondisi fit.

5.5. Koefisien Determinasi (Nagelkerke R square)

Besarnya nilai koefisien determinasi pada model regresi logistik ditunjukkan dengan nilai Nagelkerke R square. Berikut ini ditampilkan tabel output yang menyajikan hasil perhitungan koefisien determinasi tersebut. Sedangkan untuk hasil output penilaian secara keseluruhan model dapat dilihat pada Lampiran 2.

Tabel 5.6.

Koefisien Determinasi – Nagelkerke Step -2 Log

likelihood

Cox & Snell R Square

Nagelkerke R Square

1 239,099a 0,198 0,270

Sumber : Lampiran 2 (data diolah) 2015

Berdasarkan hasil output pengujian uji regresi logistik yang ditunjukkan pada tabel 5.6 diatas, diketahui nilai Nagelkerke R square adalah sebesar 0,270 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 27,0 persen, sedangkan sisanya sebesar 73,0 persen dijelaskan oleh variabel-variabel lain di luar model penelitian ini.

5.6. Model Regresi Logistik dan Pengujian Hipotesis

Model regresi logistik dapat dibentuk dengan melihat pada nilai estimasi paramater dalam Variables in The Equation. Model regresi yang terbentuk berdasarkan nilai estimasi parameter dalam Variables in The Equation adalah sebagai berikut ini.

Tabel 5.7.

Hasil Uji Regresi Logistik – Variable in the Equation

B S.E Wald df Sig. Exp(B)

INST MANJ KA KI TENURE KAP ARLAG Constant 0,023 0,065 0,394 0,293 0,751 0,061 0,033 6,432 0,007 0,021 0,194 0,995 0,365 0,353 0,010 1,399 12,661 9,133 4,138 0,086 4,233 0,030 11,104 21,136 1 1 1 1 1 1 1 1 0,000 0,003 0,042 0,769 0,040 0,863 0,001 0,000 1,024 1,067 1,483 1,340 2,120 1,063 1,033 0,002

Sumber : Lampiran 5 (data diolah) 2015.

Ln p/1-p = CONt = β0 + β1 INST it + β2 MANJ it + β3 KA it + β4 KI it + β5 TENURE + β6 KAP it + β7 ARLAG it + e

= 6,432 + 0,023 INST + 0,065 MANJ + 0,394 KA + 0,751 TENURE + 0,033 ARLAG + e

Nilai estimasi parameter dari model dan tingkat signifikansi dari masing-masing variabel dapat dilihat pada tabel diatas. Selanjutnya Pengujian hipotesis dilakukan dengan cara membandingkan antara tingkat signifikansi (sig) dengan tingkat kesalahan α=5%. Berdasarkan Tabel 5.6 dapat diinterpretasikan hasil sebagai berikut :

1) Pengujian hipotesis H1a, berdasarkan output hasil pengujian regresi logistik

diketahui bahwa variabel kepemilikan institusional memiliki nilai koefisien regresi positif sebesar 0,023 dengan tingkat signifikansi 0,000 atau lebih kecil dari α (5%). Berdasarkan hal tersebut dapat disimpulkan bahwa variabel kepemilikan institusional berpengaruh positif terhadap Integritas Laporan Keuangan.

2) Pengujian hipotesis H1b, kepemilikan manajerial perusahaan berpengaruh

pada integritas laporan keuangan dengan nilai koefisien regresi positif sebesar 0,065 dengan tingkat signifikansi 0,003 atau lebih kecil dari α (5%).

3) Pengujian hipotesis H1c, berdasarkan output hasil pengujian regresi logistik

diketahui bahwa variabel Komite Audit memiliki nilai koefisien regresi positif sebesar 0,394 dengan tingkat signifikansi 0,042 atau lebih kecil dari α (5%). Berdasarkan hal tersebut dapat disimpulkan bahwa variabel komite audit berpengaruh positif pada integritas laporan keuangan.

4) Pengujian hipotesis H1d, berdasarkan output hasil pengujian regresi logistik

diketahui bahwa variabel Komisaris Independen memiliki nilai koefisien regresi positif sebesar 0,293 dengan tingkat signifikansi 0,086 atau lebih besar dari α (5%). Berdasarkan hal tersebut dapat disimpulkan bahwa

variabel komisaris independen tidak berpengaruh terhadap Integritas Laporan Keuangan atau dengan kata lain hipotesis keempat H1d ditolak.

5) Pengujian hipotesis H2, Ukuran KAP berpengaruh pada Integritas Laporan

Keuangan. Berdasarkan output hasil pengujian regresi logistik diketahui bahwa variabel Ukuran KAP memiliki nilai koefisien regresi positif sebesar 0,061 dengan tingkat signifikansi 0,863 atau lebih besar dari α (5%). Berdasarkan hal tersebut dapat disimpulkan bahwa variabel Ukuran KAP tidak berpengaruh pada Integritas Laporan Keuangan atau dengan kata lain hipotesis H2 ditolak.

6) Pengujian hipotesis H3, Audit Tenure berpengaruh pada Integritas Laporan

Keuangan. Berdasarkan output hasil pengujian regresi logistik diketahui bahwa variabel Audit Tenure memiliki nilai koefisien regresi positif sebesar 0,751 dengan tingkat signifikansi 0,040 atau lebih kecil dari α (5%). Berdasarkan hal tersebut dapat disimpulkan bahwa variabel Audit Tenure berpengaruh positif pada Integritas Laporan Keuangan atau dengan kata lain hipotesis H3 diterima.

7) Pengujian hipotesis H4, Audit Report Lag berpengaruh pada Integritas

Laporan Keuangan. Berdasarkan output hasil pengujian regresi logistik diketahui bahwa variabel Audit Report Lag memiliki nilai koefisien regresi positif sebesar 0,033 dengan tingkat signifikansi 0,001 atau lebih kecil dari α (5%). Berdasarkan hal tersebut dapat disimpulkan bahwa variabel Audit Report Lag berpengaruh positif pada Integritas Laporan Keuangan atau dengan kata lain hipotesis kelima H3 diterima.

5.7. Pembahasan

Berdasarkan hasil pengujian dengan menggunakan uji regresi logistik menggunakan software IBM SPSS, pada hasil output tabel variation in equation dapat diketahui pengaruh dari masing-masing variabel dependen yang terdiri dari Kepemilikan Institusional (INST), Kepemilikan Manajemen (MANJ), Komite Audit (KA), Komisaris Independen (KI), Audite Tenure (TENURE), Ukuran KAP (KAP) dan Audit Report Lag (ARLAG) terhadap variabel dependen Integritas Laporan Keuangan (CONS) pada saham Industri Keuangan yang terdaftar di Bursa Efek Indonesia Periode tahun 2011-2013.

5.7.1. Pengaruh Kepemilikan Institusional pada Integritas Laporan Keuangan.

Hasil pengujian yang dilakukan pada hipotesis H1a menghasilkan bahwa

kepemilikan institusional berpengaruh positif pada integritas laporan keuangan dengan nilai koefisien regresi 0,023 dengan tingkat signifikansi 0,000 < dari a (5%). Hasil penelitian ini sekaligus mendukung hasil-hasil penelitian sebelumnya yang antara lain dilakukan oleh Yani dan Ketut (2014), Rona dan Ietje (2014), Widodo dan Carmel (2013), Tia Astria (2011).

kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham. Keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional terlibat dalam monitoring pengambilan yang strategis sehingga tidak mudah percaya terhadap tindakan laporan keuangan yang disajikan.

Monitoring tersebut tentunya akan menjamin kemakmuran untuk para pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal. Semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan. Kepemilikan institusional memiliki kelebihan yaitu memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji keandalan informasi serta memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

5.7.2. Pengaruh Kepemilikan Manajerial pada Integritas Laporan Keuangan.

Hasil pengujian hipotesis H1b variable kepemilikan manjerial dalam

penelitian ini menunjukkan berpengaruh positif pada integritas laporan keuangan dengan nilai koefisien regresi sebesar 0,065 dengan tingkat signifikansi 0,003 atau lebih kecil dari a (5%), Sehingga dapat dikatakan bahwa hasil penelitian ini telah sejalan dan mendukung kajian teori tentang kepemilikan manajerial sebagaimana diuraikan diatas. Hasil penelitian ini sekaligus sejalan dengan hasil-hasil penelitian sebelumnya yang antara lain dilakukan oleh Paramita dan Nur (2014), Rona dan Ietje (2014), Tia Astria (2011), Kartika (2010) dan Pancawati (2010).

kepemilikan manajerial merupakan persentase saham yang dimiliki oleh manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan yang meliputi komisaris dan direksi. Kepemilikan manajemen merupakan salah satu mekanisme yang dipergunakan agar pengelola melakukan aktivitas sesuai kepentingannya sebagai pemilik perusahaan.

Kepemilikan saham manajerial perusahaan dapat membantu menyatukan kepentingan antara manajer dan pemegang saham, yang berarti semakin meningkat proporsi kepemilikan saham manajerial maka semakin baik kinerja perusahaan tersebut. Hal ini dapat terjadi dengan memberikan saham kepada manajer maka manajer sekaligus merupakan pemilik perusahaan. Sehingga manajer akan bertindak demi kepentingan perusahaan, manajer akan termotivasi untuk meningkatkan kinerjanya yang juga merupakan keinginan dari pemilik perusahaan.

5.7.3. Pengaruh Komite Audit pada Integritas Laporan Keuangan.

Hasil pengujian hipotesis H1c dalam penelitian ini menunjukkan bahwa

komite audit berpengaruh positif pada integritas laporan keuangan, hasil output regresi logistik memiliki nilai koefisien sebesar 0,394 dengan tingkat signifikansi 0,042 atau lebih kecil dari a (5%), sehingga dapat dikatakan bahwa hasil penelitian ini telah mengkonfirmasi dan mendukung kajian teori yang disampaikan diatas. Hasil penelitian ini sekaligus mendukung hasil-hasil penelitian sebelumnya yang antara lain dilakukan oleh Rona dan Ietje (2014), Rozania dan Marsellisa (2013), Kartika Tri Perwirasari (2010), Tia Astria (2011), Daniel dan Dul Muid (2012).

Komite audit adalah suatu badan yang dibentuk didalam perusahaan klien yang bertugas untuk memelihara independensi akuntan pemeriksa terhadap manajemen. Komite audit berfungsi untuk memberikan pandangan mengenai masalah - masalah yang berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern.

Tujuan dari pembentukan komite audit tersebut antara lain, untuk memastikan laporan keuangan yang dikeluarkan tidak menyesatkan dan sesuai dengan praktik akuntansi yang berlaku umum, menindaklanjuti terhadap dugaan adanya penyimpangan yang meterial di bidang keuangan dan implikasi hukumnya. Sesuai dengan fungsi komite audit di atas, maka diharapkan keberadaan komite audit dalam perusahaan memberikan pengaruh yang positif pada kualitas dan integritas laporan keuangan yang dihasilkan.

5.7.4. Pengaruh dari Komisaris Independen pada Integritas Laporan Keuangan.

Hasil pengujian hipotesis H1d dalam penelitian ini menunjukkan bahwa

keberadaan komisaris independen tidak berpengaruh pada integritas laporan keuangan. Koefisien regresi bernilai 0,293 dengan tingkat signifikansi 0,086 atau lebih besar dari a (5%), sehingga dapat dikatakan bahwa hasil penelitian ini telah menyimpang dari kajian teori yang disampaikan diatas. Hasil penelitian ini juga bertentangan dengan hasil-hasil penelitian sebelumnya, yang antara lain dilakukan oleh Paramita dan Nur (2014), Rozania dan Marsellisa (2013) dan Tia Astria (2011). Namun demikian hasil penelitian ini sejalan dengan penelitian Lita dan Dudi (2013), Daniel dan Dul (2012) yang menyatakan bahwa keberadaan komisaris independen tidak berpengaruh pada integritas laporan keuangan.

Komisaris independen merupakan sebuah badan dalam perusahaan yang biasanya beranggotakan dewan komisaris yang independen yang berasal dari luar perusahaan yang berfungsi untuk menilai kinerja perusahaan secara luas dan keseluruhan. Komisaris independen bertujuan untuk menyeimbangkan dalam

pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait.

Sehingga keberadaan komisaris independen pada suatu perusahaan diharapkan dapat mempengaruhi integritas dari laporan keuangan yang dihasilkan oleh manajemen. Jika perusahaan memiliki komisaris independen maka laporan keuangan yang disajikan oleh manajemen cenderung lebih berintegritas, karena didalam perusahaan terdapat badan yang mengawasi dan melindungi hak pihak-pihak diluar manajemen perusahaan.

Perbedaan hasil penelitian tersebut merupakan hal yang wajar pada kondisi saat ini, dimana kemungkinan karena disebabkan keberadaan komisaris independen khususnya yang berada pada beberapa perusahaan BUMN go public memberikan kesan sekedar bagi-bagi kursi jabatan kepada para mantan pejabat pemerintahan atau aktifis parpol tertentu untuk menduduki jabatan strategis dan prestisius pada beberapa perusahaan BUMN tersebut. Penempatan komisaris independen ini lebih dilatar belakangi dan kental dengan aspek KKN namun kurang didukung dengan pemahaman dan pengetahuan yang memadai tentang seluk beluk perusahaan BUMN, sehingga beberapa komisaris” independen ini tidak lebih dari sekedar juru stempel dalam mengesahkan kebijakan manajemen perusahaan, kendatipun kebijakan yang diambil seringkali berdampak merugikan investor dan menyimpang dari integritas moral dan etika dalam pelaporan keuangan.

5.7.5 Pengaruh Ukuran KAP pada Integritas Laporan Keuangan.

Hasil pengujian hipotesis H2 dalam penelitian ini menunjukkan bahwa

ukuran KAP tidak berpengaruh pada integritas laporan keuangan. Berdasarkan output hasil uji regresi koefisien regresi bernilai 0,061 dengan tingkat signifikansi 0,863 atau lebih besar dari a (5), Hasil penelitian ini juga bertentangan dengan hasil-hasil penelitian sebelumnya, yang antara lain dilakukan oleh Paramita dan Nur (2014), dan Tia Astria (2011).

Kondisi diatas kemungkinan mencerminkan sikap apriori dari beberapa emiten go public untuk menggunakan jasa KAP besar yang tergabung dalam the big five, hal ini bisa dilatarbelakangi kasus yang menimpa salah satu KAP the big five yaitu Arthur Andersen. Meskipun Arthur Anderson merupakan KAP besar yang memiliki reputasi profesional dalam bidangnya sebagai auditor, tetapi sangat disayangkan sikap profesionalisme yang dimilikinya telah disalah gunakan, karena perusahaan ini tidak memiliki sikap independensi mental dan tanggung jawab terhadap pekerjaannya dan lebih memilih untuk melakukan kecurangan dan manipulasi data bersama para petinggi perusahaan Enron demi mendapatkan keuntungan pribadi yang berdampak merugikan investor.

5.7.6 Pengaruh Audit Tenure pada Integritas Laporan Keuangan.

Hasil pengujian hipotesis H3 dalam penelitian ini menunjukkan bahwa

Audit tenure berpengaruh positif pada integritas laporan keuangan. Koefisien regresi bernilai 0,751 dengan tingkat signifikansi 0,040 atau lebih kecil dari a (5%). Hasil dari hasil penelitian ini bertolak belakang dengan hasil penelitian sebelumnya yang antara lain dilakukan oleh Octavia (2013) dan Tia Astria (2011)

yang menyatakan bahwa audit tenure tidak berpengaruh pada integritas laporan keuangan. Independensi dan profesionalisme seorang auditor lebih didasari oleh etika, komitmen dan loyalitas kerja bukan berdasarkan ukuran jangka waktu lamanya menjalin kerjasama dengan klien.

kemungkinan hal ini disebabkan karena rotasi auditor dapat meningkatkan kualitas audit dan independensi audit melalui suatu pengurangan pengaruh klien terhadap auditor. Audit tenure adalah masa jabatan dari Kantor Akuntan Publik (KAP) dalam memberikan jasa audit terhadap kliennya. Ketentuan mengenai audit tenure telah dijelaskan dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 dan di ganti dengan PMK No. 17/PMK.01/2008 pasal 2 yaitu masa jabatan untuk KAP paling lama 6 tahun berturut-turut. Kurangnya pengaruh memungkinkan terjadinya risiko kehilangan klien jika auditor tidak menyetujui pilihan pelaporan keuangan manajer (Farmer et al.,1987 dalam Adibowo, 2009).

5.7.7 Pengaruh Audit Report Lag pada Integritas Laporan Keuangan. Hasil pengujian hipotesis H4 dalam penelitian ini menunjukkan bahwa audit

report lag berpengaruh positif pada integritas laporan keuangan. Koefisien regresi bernilai 0,033 dengan tingkat signifikansi 0,001 atau lebih kecil dari a (5%), sehingga dapat dikatakan bahwa hasil penelitian ini telah mengkonfirmasi dan mendukung kajian teori yang disampaikan diatas.

Keterlambatan penyelesaian dapat disebabkan karena perusahaan berusaha mengumpulkan informasi yang banyak untuk menjamin keandalan laporan keuangan (SAK;2013). Dapat dikatakan bahwa perusahaan membuat laporan

keuangan mempertimbangkan trade-off antara relevansi dan keandalan (reliability) dari laporan keuangan (kieso,2004). Audit report lag tersebut dapat mempengaruhi investor untuk mempercayai kejujuran dari laporan keuangan, (Feltham 1972; Standish 1975) dalam penelitian Kam-Wah Lai dan Leo Cheuk (2005) menyatakan bahwa pengalaman terdahulu pada pasar modal memperlihatkan bahwa waktu penyelesaian laporan keuangan sangat mempengaruhi kesempatan investor untuk percaya, tingkatan ketidak percayaan pada evaluasi investasinya dan pemberian pay-off yang diharapkan.

BAB VI

SIMPULAN DAN SARAN 6.1. Simpulan

Berdasarkan perumusan masalah, tujuan penelitian, landasan teori, hipotesis, dan hasil pengujian yang telah dilakukan, maka dapat disimpulkan sebagai berikut ini :

1) Corporate Governance

(1) Hasil pengujian hipotesis menunjukkan koefisien regresi sebesar 0,023 sehingga dapat dikatakan kepemilikan institusional berpengaruh pada integritas laporan keuangan, kepemilikan institusional yang tinggi akan menghasilan pengawasan yang lebih intensif sehingga dapat membatasi opportunistik manajer.

(2) Berdasarkan output hasil pengujian regresi logistik memiliki angka 0,065 berdasarkan hal tersebut kepemilikan manajerial perusahaan berpengaruh pada integritas laporan keuangan. Kepemilikan manajerial yang dimiliki oleh manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan yang meliputi komisaris dan direksi, kepemilikan manajemen tersebut merupakan salah satu mekanisme yang dipergunakan agar pengelola melakukan aktivitas sesuai kepentingannya sebagai pemilik perusahaan. Kepemilikan manajerial dapat membantu menyatukan kepentingan antara manajer dan pemegang saham.

(3) Komite Audit memiliki nilai koefisien regresi sebesar 0,394 berdasarkan hal tersebut berpengaruh pada integritas laporan

keuangan. Komite audit adalah suatu badan yang dibentuk didalam perusahaan klien yang bertugas memelihara independensi akuntan pemeriksa terhadap manajemen. Komite audit berfungsi untuk memberikan pandangan mengenai berbagai masalah yang berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern.

(4) Keberadaan komisaris independen pada suatu perusahaan diharapkan dapat mempengaruhi integritas dari laporan keuangan yang dihasilkan oleh manajemen. Berdasarkan output hasil regresi logistik komisaris independen tidak berpengaruh pada integritas laporan keuangan dengan nilai koefisien regresi 0,293 dengan tingkat pengaruh 0,769 atau lebih besar dari a (5%), kemungkinan hal ini disebabkan keberadaan komisaris independen hanya sebagai pelengkap dan persyaratan perusahaan listing.

2) Berdasarkan output hasil regresi logistik variabel Ukuran KAP memiliki nilai koefisien regresi 0,061 dengan tingkat pengaruh 0,863 atau lebih besar dari a (5%) maka dapat disimpulkan ukuran KAP tidak berpengaruh pada integritas laporan keuangan, hal ini kemungkinan sikap apriori dari beberapa emiten go publik untuk menggunakan jasa KAP besar yang tergabung dalam the big five, hal ini bisa dilator belakangi kasus yang menimpa salah satu KAP the big five yaitu Arthur Andersen.

3) Audit Tenure berpengaruh pada integritas laporan kuangan dengan memiliki nilai koefisien regresi logistik sebesar 0,751 dengan pengaruh

0,040 atau lebih kecil dari a (5%), rotasi auditor dapat meningkatkan kualitas audit dan independensi audit melalui pengurangan pengaruh klien terhadap auditor

4) Audit Report Lag berpengaruh pada integritas laporan keuangan dengan nilai koefisien 0,033 dengan tingkat pengaruh 0,001 atau lebih kecil dari a (5%). Hal in memperlihatkan bahwa waktu penyelesaian laporan keuangan sangat mempengaruhi kesempatan investor untuk percaya menanamkan dananya pada perusahaan.

6.2. Saran

Beberapa keterbatasan memengaruhi hasil penelitian dan perlu menjadi bahan pengembangan pada penelitian selanjutnya. Saran-saran yang dapat disampaikan berdasarkan hasil penelitian ini adalah sebagai berikut.

1) Penelitian ini hanya dilakukan pada perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia, pada penelitian berikutnya dapat melakukan penelitian pada semua sektor lainnya atau semua sektor untuk memperoleh konsistensi hasil penelitian.

2) Variabel komisaris independen dan ukuran KAP diukur dengan menggunakan variabel dummy dan hasil pengujian menunjukkan tidak adanya pengaruh pada Integritas Laporan Keuangan. Penelitian berikutnya dapat memakai moderasi untuk memperkuat hasil penelitian. 3) Koefisien determinasi (Nagelkerke R square) adalah sebesar 0,270

yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen sangat kecil hanya sebesar 27,0 persen, sedangkan sisanya sebesar 73,0 persen dijelaskan oleh

variabel-variabel lain di luar model penelitian. Hal ini berarti masih ada variabel-variabel lain yang perlu diidentifikasi seperti independensi auditor dan ukuran perusahaan untuk menjelaskan fenomena integritas laporan keuangan. 4) Untuk penelitian selanjutnya menambah variabel, proksi integritas

laporan keuangan dapat diukur dengan dengan menambahkan proksi earning management, kualitas audit dengan uji regresi linier berganda untuk mengukur integritas laporan keuangan