commit to user

i

ESTIMASI PARAMETER MODEL SEEMINGLY UNRELATED REGRESSION DENGAN METODE GENERALIZED LEAST SQUARE

oleh

RATNA MUFLICHAH M0107050

SKRIPSI

ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Sains Matematika

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ii SKRIPSI

ESTIMASI PARAMETER MODEL SEEMINGLY UNRELATED REGRESSION DENGAN METODE GENERALIZED LEAST SQUARE

yang disiapkan dan disusun oleh RATNA MUFLICHAH NIM. M0107050 dibimbing oleh Dosen Pembimbing I

Dra. Respatiwulan, M.Si. NIP. 19680611 199302 2 001

Dosen Pembimbing II

Dr. Sutanto, S.Si., DEA. NIP. 19710302 199603 1 001

telah dipertahankan di depan Dewan Penguji pada hari Selasa, tanggal 10 Juli 2012 dan dinyatakan telah memenuhi syarat.

Anggota Tim Penguji

1. Dra. Etik Zukhronah, M.Si. NIP. 19661213 199203 2 001

2. Dra. Purnami Widyaningsih, M.AppSc. NIP. 19620815 198703 2 003

Tanda Tangan

1. ...

2. ...

Disahkan oleh

Fakultas Matematika dan Ilmu Pengetahuan Alam Dekan

Prof. Ir. Ari Handono Ramelan, M.Sc., (Hons), Ph.D. NIP. 19610223 198601 1 001

Ketua Jurusan Matematika

Irwan Susanto, S.Si., DEA. NIP. 19710511 199512 1 001

commit to user

iii

ABSTRAK

Ratna Muflichah, 2012. ESTIMASI PARAMETER MODEL SEEMINGLY UNRELATED REGRESSION DENGAN METODE GENERALIZED LEAST SQUARE. Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sebelas Maret.

Data panel adalah data gabungan antara data runtun waktu dan cross

section. Model regresi yang digunakan dalam data panel adalah regresi

multivariat. Model seemingly unrelated regression (SUR) adalah model yang digunakan dalam analisis regresi multivariat ketika sesatan berkorelasi antar unit

cross section. Estimasi parameter model SUR menggunakan metode generalized least square (GLS), karena metode ini mempertimbangkan pengaruh korelasi yang

terdapat dalam sesatan pengamatan.

Tujuan dari penelitian ini adalah menurunkan ulang estimasi parameter model SUR dengan metode GLS. Estimasi parameter yang diperoleh dari model

SUR dengan metode GLS adalah yang

bersifat tak bias dan memiliki variansi minimum. Kata kunci: model SUR, metode GLS.

commit to user

iv

ABSTRACT

Ratna Muflichah, 2012. THE PARAMETER ESTIMATION OF

SEEMINGLY UNRELATED REGRESSION MODEL USING

GENERALIZED LEAST SQUARE METHOD. Faculty of Mathematics and Natural Sciences, Sebelas Maret University.

Panel data are combination of time series data and cross section data. The regression model which used panel data is multivariate regression. Seemingly unrelated regression (SUR) model is the model of multivariate regression when there are a correlation in error observation between cross section unit. The parameters of SUR model are estimated using the generalized least square (GLS) method which considers effect of correlation in error observation.

The purpose of this research is to estimate the parameters of SUR model using the GLS method. The research’s conclusion is

that is unbiased and has minimum variance.

commit to user

v

KATA PENGANTAR

Syukur alhamdulillah penulis panjatkan ke hadirat Allah Subhanahu wa Ta’ala, yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Penyusunan skripsi ini tidak lepas dari bantuan beberapa pihak, oleh karena itu penulis ingin berterimakasih kepada

1. Ibu Dra. Respatiwulan, M.Si. selaku Dosen Pembimbing I dan Bapak Dr. Sutanto, S.Si., DEA. selaku Dosen Pembimbing II yang telah membimbing dan memotivasi penulis dalam penyusunan skripsi ini,

2. semua pihak yang telah membantu kelancaran penulisan skripsi ini. Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi pembaca.

Surakarta, Juli 2012

commit to user vi DAFTAR ISI Halaman HALAMAN JUDUL ... i HALAMAN PENGESAHAN ... ii ABSTRAK ... iii ABSTRACT ... iv KATA PENGANTAR ... v DAFTAR ISI ... vi BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 2

1.3. Tujuan Penelitian... 3

1.4. Manfaat Penelitian... 3

BAB II. LANDASAN TEORI ... 4

2.1. Tinjauan Pustaka ... 4

2.1.1. Harga Harapan ... 5

2.1.2. Variansi dan Kovariansi ... 6

2.1.3. Matriks dan Operasi Matriks ... 7

2.1.4. Model Regresi Linear ... 8

2.1.5. Metode Generalized Least Square ... 10

2.1.6. Koefisien Determinasi ... 11

2.2. Kerangka Pemikiran ... 11

BAB III. METODE PENELITIAN... 12

BAB IV. PEMBAHASAN ... 13

4.1. Model Seemingly Unrelated Regression (SUR) ... 13

4.2. Estimasi Parameter Model SUR ... 14

4.3. Contoh Kasus ... 19

BAB V. PENUTUP... 23

5.1. Kesimpulan... 23

commit to user

vii

commit to user

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Menurut Montgomery dan Peck (1992), analisis regresi adalah metode statistik yang menjelaskan hubungan antara variabel tak bebas dan variabel bebas dalam bentuk model. Jika hubungan antara variabel tersebut linear, maka disebut model regresi linear. Yan dan Su (2009) menyatakan bahwa model regresi linear merupakan model regresi yang mempunyai fungsi regresi yang linear dalam parameter.

Berdasarkan jumlah variabel, model regresi linear terbagi menjadi tiga, yaitu model regresi linear sederhana, model regresi linear ganda, dan model regresi linear multivariat ganda (Rencher, 2001). Model regresi linear sederhana terdiri dari satu variabel tak bebas dan satu variabel bebas, model regresi linear ganda terdiri dari satu variabel tak bebas dan beberapa variabel bebas, sedangkan model regresi linear multivariat ganda terdiri dari beberapa variabel tak bebas dan beberapa variabel bebas.

Data panel sering dimodelkan menggunakan regresi multivariat. Baltagi (2005) menyatakan bahwa data panel adalah data gabungan antara data runtun waktu dan cross section. Data runtun waktu adalah data yang dikumpulkan menurut urutan waktu dalam suatu rentang waktu tertentu. Sedangkan data cross

section adalah data yang dikumpulkan untuk berbagai macam individu yang

berbeda pada waktu atau periode yang sama. Contoh unit cross section berupa rumah tangga, perusahaan, daerah, negara, dan lain-lain yang diamati secara berulang selama beberapa periode waktu. Menurut Gujarati (2004), dalam data

cross section, data dari satu atau lebih variabel dikumpulkan untuk beberapa unit

sampel, pada waktu yang sama. Dalam data panel, unit cross section disurvei dari waktu ke waktu. Singkatnya, data panel memiliki dimensi ruang serta waktu. Baltagi (2005) menyebutkan kelebihan data panel yaitu mengurangi heterogenitas, meminimalkan bias, memberikan data yang lebih informatif, lebih variatif, meningkatkan derajat bebas, sehingga dapat diperoleh hasil estimasi yang lebih

commit to user

efisien, serta mengurangi kolinearitas antar variabel yaitu adanya hubungan linear antar variabel bebas dalam model regresi.

Model seemingly unrelated regression (SUR) adalah model regresi linear multivariat yang diperkenalkan oleh Zellner pada tahun 1962. Model ini mengandung pengamatan pada setiap variabel tak bebas dimana variabel-variabel tersebut sama dan diukur pada satu waktu yang sama (Davidson dan Mackinnon, 2004). Pada prinsipnya, model ini terbentuk dari seperangkat variabel yang diamati pada waktu yang sama untuk unit cross section yang sama (misalnya, tingkat inflasi untuk negara yang berbeda, atau nilai investasi dari beberapa perusahaan).

Metode yang biasa digunakan untuk mengestimasi parameter regresi linear adalah metode ordinary least square (OLS). Asumsi yang harus dipenuhi dalam penggunaan OLS adalah sesatan tidak berkorelasi (nonautokorelasi). Sesatan dari pengamatan dalam persamaan regresi multivariat seringkali berkorelasi sehingga asumsi nonautokorelasi tidak terpenuhi. Suatu model pendekatan pada regresi multivariat dengan sesatan berkorelasi disebut sebagai model seemingly unrelated

regression (SUR) (Alaba et al., 2010).

Model SUR digunakan untuk menangkap pengaruh perbedaan kovariat dalam persamaan regresi serta memungkinkan untuk memperkirakan model secara bersama. Oleh karena itu, dalam mengestimasi parameter regresi multivariat dibutuhkan estimator yang lebih efisien dibandingkan OLS, salah satunya dengan metode generalized least square (GLS). Metode ini sudah mempertimbangkan efek heteroskedastisitas dan autokorelasi yang terdapat dalam sesatan pengamatan. Berdasarkan hal tersebut, dalam penelitian ini penulis tertarik untuk menurunkan ulang estimasi parameter model SUR dengan menggunakan metode GLS.

1.2 Rumusan Masalah

Berdasarkan uraian di atas, permasalahan yang dibahas dalam penelitian ini adalah

commit to user

1. bagaimana menentukan estimasi parameter model SUR dengan metode

GLS?

2. bagaimana sifat estimator yang diperoleh?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penulisan ini adalah

1. mengkaji ulang estimasi parameter model SUR dengan metode GLS, 2. menjelaskan sifat estimator yang diperoleh.

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penulisan ini adalah menambah wawasan dan pengetahuan mengenai model SUR dan estimasi parameter dengan metode GLS.

commit to user

4

BAB II

LANDASAN TEORI

Bab ini terdiri dari dua subbab, yaitu tinjauan pustaka dan kerangka pemikiran. Pada tinjauan pustaka diberikan hal-hal yang mendasari penulisan skripsi ini, yaitu pengertian dan teori yang berkaitan dengan estimasi parameter model seemingly unrelated regression (SUR) dan metode generalized least square

(GLS). Melalui kerangka pemikiran akan digambarkan langkah dan arah penulisan

untuk mencapai tujuan penulisan.

2.1 Tinjauan Pustaka

Model SUR pertama kali diperkenalkan oleh Zellner pada tahun 1962 yang merupakan bahasan dari regresi multivariat, dan merupakan bagian dari regresi linear. Estimasi parameter model SUR menggunakan metode maksimum

likelihood telah dilakukan oleh Frasher et al. (2005). Kemudian Baltagi dan

Pirotte (2009) menggunakan metode maksimum likelihood dan generalized

moments (GM) untuk mengestimasi model SUR dengan korelasi sesatan spasial

bertipe autoregressive (AR) dan moving average (MA).

Zellner (1962) menggunakan metode estimasi dua tahap Aitken (GLS dua tahap) untuk mengestimasi parameter model SUR. Metode ini dapat diterapkan jika matriks variansi kovariansi sesatan dalam model SUR nonsingular. Takada et

al. (1995) menggunakan metode GLS dua tahap untuk menyelesaikan estimasi

parameter model SUR ketika matriks variansi kovariansi sesatannya singular. Lebih lanjut, Wang (2009) mengembangkan model sparse seemingly unrelated

regression (SSUR) dengan sesatan Gaussian, yaitu himpunan

persamaan-persamaan regresi dengan koefisien-koefisien regresi dan matriks sesatan banyak yang bernilai nol. Wang menggunakan analisis Bayesian untuk menyelesaikan model SSUR. Kemudian Alaba et al. (2010) membandingkan dua metode yaitu

OLS dan GLS, dan menyimpulkan bahwa estimator model SUR dengan metode GLS lebih baik dari pada metode OLS karena standar error OLS lebih besar.

commit to user

Pada bagian ini diberikan beberapa teori yang mendukung dalam mencapai tujuan penulisan. Teori-teori yang diberikan meliputi, harga harapan, variansi dan kovariansi, matriks dan operasi matriks, gambaran singkat mengenai model regresi linear, metode GLS, dan koefisien determinasi.

2.1.1 Harga Harapan

Harga harapan adalah rata-rata terbobot dan merupakan pusat suatu distribusi probabilitas. Harga harapan variabel random diskrit adalah jumlahan dari hasil perkalian setiap harga variabel random dengan probabilitas dari harga variabel random tersebut. Jika variabel randomnya kontinu, maka operasi yang digunakan adalah operasi integral. Definisi tentang harga harapan variabel random diambil dari Bain dan Engelhardt (1992).

Definisi 2.1 Jika X adalah suatu variabel random diskrit dengan fungsi densitas

probabilitas f(x), maka harga harapan dari X didefinisikan sebagai

Definisi 2.2 Jika X adalah suatu variabel random kontinu dengan fungsi densitas

probabilitas f(x), maka harga harapan dari X didefinisikan sebagai

Menurut Neter et al. (1990) dan Bain dan Engelhardt (1992), harga harapan mempunyai sifat-sifat sebagai berikut.

Jika dan adalah variabel random, a dan c adalah konstanta, maka

1. ,

2. ,

3. ,

commit to user

Sifat-sifat dari harga harapan yang telah dipaparkan akan digunakan untuk membentuk variansi. Definisi dan sifat dari variansi dan kovariansi diberikan pada subsubbab selanjutnya.

2.1.2 Variansi dan Kovariansi

Variansi merupakan ukuran penyebaran variabel random dalam suatu distribusi. Berikut diberikan definisi variansi dan kovariansi yang diambil dari Bain dan Engelhardt (1992).

Definisi 2.3 Variansi dari variabel random X adalah

. Persamaan ekuivalen dengan

.

Sifat-sifat variansi menurut Neter et al. (1990) adalah

1. ,

2. ,

dengan a dan c adalah konstanta.

Definisi 2.4 Kovariansi dari pasangan variabel random X dan Y didefinisikan

sebagai

. Persamaan ekuivalen dengan

.

Sebagai pendukung dalam penulisan pembahasan, diperlukan definisi dan teorema matriks dan operasi matriks. Definisi dan teorema matriks dan operasi matriks diberikan pada subsubbab 2.1.3.

commit to user

2.1.3 Matriks dan Operasi Matriks

Menurut Anton dan Rorres (2005), matriks adalah susunan baris dan kolom yang terdiri dari entri (unsur) berupa bilangan-bilangan. Matriks ini biasanya dinyatakan dengan sebuah huruf besar bercetak tebal. Berikut diberikan beberapa sifat matriks.

Teorema 2.1 Misalkan matriks berukuran . Jika adalah invers dari

matriks , maka

.

Teorema 2.2 Jika dan adalah matriks-matriks yang invertibel dengan ukuran

yang sama , maka invertibel dan

.

Toerema 2.3 Jika ukuran matriks adalah dan , maka

.

Toerema 2.4 Jika adalah matriks berukuran yang invertibel, maka

juga invertibel dan

.

Selanjutnya, digunakan operasi matriks khusus yang dikenal sebagai perkalian Kronecker. Perkalian Kronecker dari dua buah matriks akan menghasilkan matriks dalam bentuk partisi yang masing-masing submatriksnya adalah entri dari matriks pertama dikalikan matriks kedua. Definisi dan sifat-sifat operasi Kronecker diambil dari Schott (2005).

Definisi 2.5 Jika adalah matriks berukuran dan adalah matriks

berukuran , maka perkalian Kronecker antara matriks dan , dituliskan

commit to user

Teorema 2.5 Misal , , dan adalah matriks dan dan adalah vektor, maka

1. ,

2. ,

3. ,

4. , jika dan berukuran sama,

5. , jika A dan B berukuran sama,

6. ,

7. ,

8. , jika dan nonsingular.

Turunan dari suatu matriks juga diperlukan untuk menentukan estimasi parameter. Sifat-sifat turunan suatu matriks diambil dari Schott (2005).

Teorema 2.6 Jika dan adalah matriks fungsi dan adalah matriks konstan,

maka

1. ,

2. ,

3. ,

4. .

2.1.4 Model Regresi Linear

Menurut Yan dan Su (2009) dan Rencher (2001), model regresi linear merupakan model regresi yang mempunyai fungsi regresi yang linear dalam parameter. Regresi linear terbagi menjadi tiga.

1. Regresi linear sederhana, tersusun dari satu variabel dan satu variabel . Model ini dituliskan sebagai

commit to user

dengan adalah variabel tak bebas, adalah variabel bebas, , adalah parameter model, dan adalah sesatan yang berdistribusi .

2. Regresi linear ganda, tersusun dari satu variabel dan beberapa variabel . Model regresi linear ganda dengan variabel bebas dituliskan sebagai

dengan asumsi . Dalam bentuk matriks dapat dinyatakan sebagai

,

dengan

dengan asumsi .

3. Regresi linear multivariat ganda, tersusun dari beberapa variabel dan beberapa variabel . Model regresi linear multivariat ganda dengan variabel bebas dan variabel tak bebas yang masing-masingnya diamati sebanyak dituliskan sebagai

Dalam bentuk matriks dapat dinyatakan seperti dalam persamaan dengan

commit to user

Masing-masing dan merupakan regresi linear ganda. Struktur matriks variansi kovariansi dapat dituliskan dengan

2.1.5 Metode Generalized Least Squares (GLS)

Estimasi dari dalam model regresi tergeneralisasi membutuhkan matriks variansi kovariansi yang diketahui. Diasumsikan diketahui, simetris, dan matriks definit positif. Karena adalah matriks definit positif yang simetris, maka dapat difaktorkan ke dalam bentuk

dimana kolom dari adalah vektor-vektor karakteristik dari dan akar karakteristik dari terdapat dalam diagonal matriks . Misalkan adalah diagonal matriks dengan elemen diagonal ke- adalah , dan misal .

Maka . Misalkan juga , maka . Dengan

mengalikan ulang model dalam persamaan dengan didapat

atau

. Variansi dari adalah

.

Estimator GLS didapat dengan meminimumkan jumlah kuadrat sesatan tergeneralisasi

commit to user

2.1.6 Koefisien Determinasi

Menurut Sembiring (1995), koefisien determinasi ( ) dapat digunakan untuk mengukur keberhasilan suatu prediksi variabel tak bebas dari variabel bebas. Koefisien determinasi didefinisikan

dengan

: nilai estimasi dari variabel tak bebas, : nilai rata-rata dari variabel tak bebas.

Nilai koefisien determinasi, , berkisar antara sampai . Semakin dekat dengan maka makin cocok model dengan data, sebaliknya jika makin dekat dengan maka makin jelek kecocokan model tersebut.

Besar dipengaruhi oleh banyaknya variabel bebas dalam model. Jika jumlah variabel bebas lebih dari satu, maka digunakan koefisien determinasi yang disesuaikan, -adjusted, yang didefinisikan sebagai

dengan

: banyaknya pengamatan, : banyaknya parameter.

2.2 Kerangka Pemikiran

Model SUR adalah model yang digunakan untuk analisis regresi multivariat ketika variabel residu berkorelasi antar individu dalam satu waktu. Model SUR digunakan untuk menangkap pengaruh perbedaan kovariat dalam persamaan regresi serta memungkinkan untuk memperkirakan model secara bersama. Estimasi parameter dengan metode GLS diperlukan dalam pembentukan model SUR karena metode ini sudah mempertimbangkan efek heteroskedastisitas dan autokorelasi yang terdapat dalam residu pengamatan. Setelah model SUR didapatkan, kemudian diaplikasikan dalam contoh kasus.

commit to user

12

BAB III

METODE PENELITIAN

Metode penelitian yang digunakan adalah studi literatur dengan pengumpulan bahan melalui buku–buku referensi dan karya ilmiah yang meliputi hasil-hasil penelitian dan jurnal yang berkaitan dengan model SUR dan metode

GLS.

Langkah–langkah penelitian ini ada tiga.

1. Mengkaji ulang model SUR dari data panel dengan unit cross section yang sama.

2. Menentukan estimasi parameter model SUR mengunakan metode GLS dengan langkah-langkah:

a. menghitung dari model SUR,

b. mencari harga minimum untuk memperoleh persamaan estimasi parameter dengan cara menurunkan terhadap parameter kemudian menyamakan dengan nol.

3. Membuat interpretasi dari contoh kasus investasi Grunfeld yang diambil dari Greene (2002) serta membuat kesimpulan.

commit to user

13

BAB IV PEMBAHASAN

Pada bab ini dijelaskan tentang cara melakukan estimasi parameter model

seemingly unrelated regression (SUR) serta penerapannya. Pembahasan di sini

mengacu pada Greene (2002).

4.1 Model Seemingly Unrelated Regression (SUR)

Model SUR terbentuk dari seperangkat variabel yang diamati pada waktu yang sama untuk unit cross section yang sama, dengan kata lain model ini mengandung pengamatan pada setiap variabel tak bebas dimana variabel-variabel tersebut sama dan diukur pada satu waktu yang sama. Model SUR dengan

variabel bebas dan variabel tak bebas yang masing-masingnya diamati sebanyak dituliskan sebagai

dengan

: variabel tak bebas ke- pada pengamatan ke- , : variabel bebas ke- pada pengamatan ke- , : parameter regresi ke- ,

: sesatan ke- pada pengamatan ke- .

Persamaan dapat dituliskan dalam bentuk matriks blok

atau

commit to user Model SUR memiliki asumsi

1. ,

2. ,

3. ,

4. jika

jika ,

sehingga matriks variansi kovariansi sesatan diberikan oleh

atau

.

Uji hipotesis untuk mengetahui apakah ada korelasi sesatan antar persamaan digunakan statistik Lagrange multiplier (Su dan Ullah, 2006) yaitu

dengan hipotesis null untuk semua dan daerah kritis untuk tingkat signifikansi adalah .

4.2 Estimasi Parameter Model SUR

Estimasi parameter model SUR dilakukan dengan mengestimasi parameter dalam persamaan . Metode yang akan digunakan untuk mengestimasi adalah metode generalized least square (GLS). Prinsip penggunaan metode GLS untuk mengestimasi parameter model adalah dengan meminimumkan jumlah kuadrat sesatan tergeneralisasi (Greene, 2002). Harga minimum jika

commit to user

diturunkan terhadap dan disamakan dengan nol. Nilai dari persamaan adalah

.

Matriks variansi kovariansi sesatan untuk pengamatan ke- adalah

sehingga dalam persamaan , matriks variansi kovariansi model SUR akan menjadi

dan

.

Jumlah kuadrat sesatan tergeneralisasi dari model SUR adalah

commit to user

Persamaan akan bernilai maksimum jika disamakan dengan nol, sehingga diperoleh estimasi parameter model SUR dengan generalized least square sebagai berikut.

Estimator yang baik bersifat tak bias. Estimator dikatakan tak bias jika harga harapan dari estimator sama dengan nilai parameter, . Selanjutnya dibuktikan bahwa tak bias dan dicari nilai .

Estimator dapat dinyatakan sebagai

commit to user

Variansi dalam persamaan dibuktikan sebagai variansi minimum diantara semua variansi estimator lain yang mungkin linear dan tak bias. Pertama-tama diasumsikan terdapat sebuah estimator alternatif yang linear dan tak bias, kemudian dibuktikan variansinya lebih besar daripada variansi .

Misal adalah estimator alternatif yang linear dan tak bias untuk .

Anggap bahwa dengan adalah

matriks konstanta yang diketahui. Sehingga dapat ditunjukkan merupakan estimator yang tak bias untuk sebagai berikut.

.

Estimator merupakan estimator untuk dengan atau merupakan matriks nol, sehingga . Sehingga dapat dikatakan

adalah estimator yang tak bias untuk . Estimator juga dapat dijabarkan sebagai berikut.

commit to user

Persamaan menunjukkan bahwa lebih besar daripada dengan kelebihan sebesar .

Sampai di sini telah didapatkan hasil estimasi parameter model SUR menggunakan metode GLS dalam persamaan (4.6). Dari persamaan (4.7) dan (4.10), estimator SUR adalah estimator terbaik, tak bias dan memiliki variansi minimum.

Untuk melihat pengaruh dalam (4.6) terhadap model (4.1), digunakan koefisien determinasi yang disesuaikan dalam subsubbab 2.1.6. Karena model

SUR terbentuk dari data panel untuk unit cross section yang sama, maka koefisien

determinasi dihitung dengan rumus

dengan

: nilai estimasi dari variabel tak bebas,

commit to user

4.3 Contoh Kasus

Pada penelitian ini, estimasi parameter model SUR dengan metode GLS diterapkan pada data investasi Grunfeld yang diambil dari Greene (2002), bersumber dari Moody’s Industrial Manual, Survey of Current Bussiness. Data terdiri dari 5 perusahaan di Amerika yang bergerak di bidang manufaktur yaitu General Motors (GM), Chrysler (CH), General Electric (GE), Westinghouse (WH), dan US Steel (US). Masing-masing perusahaan diambil 20 pengamatan dari tahun 1935 sampai tahun 1954, dengan tiga variabel yang diamati adalah

: investasi,

: nilai pasar perusahaan, : saham aset tetap.

Semua variabel dalam satuan juta dollar. Model yang akan diestimasi adalah

Sebelum menentukan estimasi parameter, dilakukan uji Lagrange

multiplier untuk mengetahui apakah struktur variansi kovariansi sesatan

merupakan struktur SUR.

1. H0 : untuk semua (struktur variansi kovariansi

sesatan bersifat heteroskedastik dan tidak ada korelasi antar individu),

H1 : untuk semua (struktur variansi kovariansi

sesatan bersifat heteroskedastik dan ada korelasi antar individu

(struktur SUR)).

2. .

commit to user 4. Statistik Uji :

5. Kesimpulan :

Karena maka Ho ditolak, sehingga dapat

disimpulkan bahwa struktur variansi kovariansi sesatan bersifat heteroskedastik dan ada korelasi antar individu (struktur SUR).

Matriks variansi kovariansi pengamatan ke- adalah

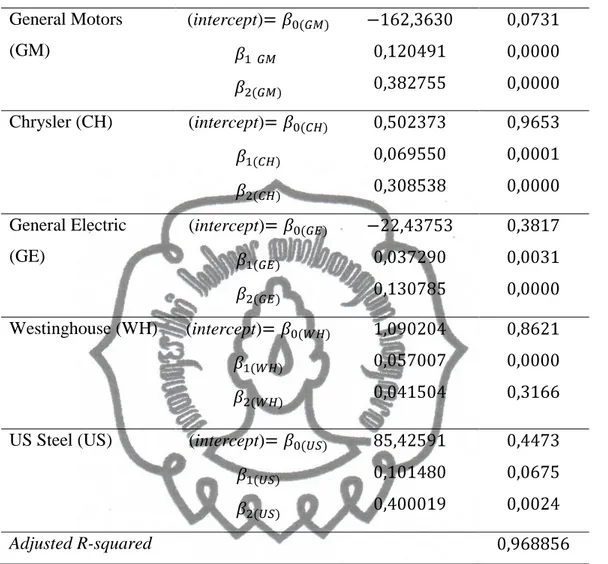

Estimasi parameter model menggunakan metode generalized least square dengan menerapkan (4.6) terdapat pada Tabel 4.1. Nilai Adjusted R-squared diperoleh sebesar , artinya model dapat dijelaskan oleh variabel-variabel bebas nilai pasar perusahaan ( ) dan saham aset tetap ( ), dan sisanya dipengaruhi oleh variabel lain. Akan tetapi jika dilihat dari nilai , konstanta untuk semua perusahaan tidak signifikan, ini menunjukkan bahwa semua konstanta tidak mempengaruhi investasi untuk semua perusahaan. Koefisien pada perusahaan US Stell (US) juga tidak signifikan, artinya investasi perusahaan tersebut hanya dipengaruhi oleh variabel saham aset tetap ( ). Koefisien yang tidak signifikan adalah pada perusahaan Westinghouse (WH), sehingga variabel saham aset tetap ( ) tidak mempengaruhi nilai investasi perusahaan tersebut.

commit to user

Tabel 4.1 Estimasi Parameter Model SUR

Perusahaan Parameter Nilai estimasi Nilai General Motors (GM) (intercept) Chrysler (CH) (intercept) General Electric (GE) (intercept) Westinghouse (WH) (intercept)

US Steel (US) (intercept)

Adjusted R-squared

Berikut diberikan persamaan investasi untuk perusahaan General Motors (GM), Chrysler (CH), General Electric (GE), Westinghouse (WH), dan US Steel (US) berdasarkan Tabel 4.1 dengan menganggap semua nilai dan signifikan. , , , , dan .

commit to user

Interpretasi dari model tersebut jika semua variabel bebas nyata adalah perusahaan General Motors (GM) akan mengalami kerugian sebesar

juta dollar ketika nilai pasar perusahaan dan nilai asset tetap bernilai nol. Jika nilai pasar meningkat 1 poin, maka nilai investasi perusahaan GM akan meningkat sebesar dollar. Kemudian penambahan 1 poin saham aset tetap, akan meningkatkan nilai investasi GM sebesar dollar.

Pada perusahaan Perusahaan Chrysler (CH), perusahaan mempunyai nilai investasi dollar saat tidak ada pengaruh nilai pasar perusahaan dan saham aset tetap. Kemudian nilai investasi perusahaan CH akan meningkat sebesar dollar untuk peningkatan nilai pasar per poinnya. Peningkatan tiap poin saham aset tetap akan meningkatkan nilai investasi perusahaan CH sebesar

dollar.

Nilai pasar dan saham aset tetap yang tidak berpengaruh menyebabkan perusahaan General Electric (GE) mengalami kerugian sebesar juta dollar. Nilai investasi perusahaan GE akan bertambah sebesar dollar seiring bertambahnya 1 poin nilai pasar perusahaan. Peningkatan per poin saham aset tetap, akan meningkatkan nilai investasi perusahaan GE sebanyak

dollar.

Nilai investasi perusahaan Westinghouse (WH) sebesar juta dollar saat nilai pasar perusahaan dan saham aset tetap sebesar nol. Koefisien untuk nilai pasar perusahaan sebesar artinya investasi perusahaan WH akan meningkat dollar ketika nilai pasar perusahaan meningkat 1 poin. Koefisien saham aset tetap sebesar artinya investasi perusahaan WH akan meningkat dollar ketika saham asset tetap meningkat 1 poin.

Perusahaan US Steel (US) mempunyai nilai investasi juta dollar saat tidak ada pengaruh nilai pasar perusahaan dan saham aset tetap. Kemudian nilai investasi perusahaan US akan meningkat sebesar dollar untuk peningkatan nilai pasar tiap poinnya. Peningkatan tiap poin saham aset tetap akan meningkatkan nilai investasi perusahaan US sebesar dollar.

commit to user

23

BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan uraian dalam pembahasan, dapat ditarik dua kesimpulan. 1. Hasil estimasi parameter model SUR dengan metode GLS diberikan oleh

persamaan .

2. Sifat estimator model SUR yang diperoleh adalah tak bias dan memiliki variansi minimum.

5.2 Saran

Dalam skripsi ini, teori tentang estimasi parameter model SUR diulas kembali. Metode estimasi parameter yang digunakan adalah metode GLS, untuk itu dapat dilakukan penelitian dengan metode estimasi maksimum likelihood