BAB IV

HASIL PENELITIAN dan PEMBAHASAN

4.1 Gambaran Umum

Pusat Koperasi Pegawai Republik Indonesia (PKPRI) Kabupaten Purworejo yang beralamat di Jalan Jenderal Sudirman Purworejo Jawa Tengah, merupakan Koperasi sekunder yang terdiri atas 54 Koperasi primer berupa Koperasi Pegawai Republik Indonesia yang tersebar di Unit-unit Pelakasana Teknis (UPT) pada masing-masing Instansi, seperti di Sekolah, Badan Usaha Milik Daerah, Kantor UPT Pemerintah Daerah dan lain sebagainya.

PKPRI (sekunder) mengadakan Rapat Anggota Perencanaan untuk menyusun rencana anggaran dan rencana kerja untuk satu tahun kedepan yang dilaksanakan paling lambat bulan februari setiap tahunnya dan Rapat Anggota Tahunan dilaksanakan paling lambat bulan April setiap tahunnya untuk mengesahkan rencana anggaran yang disusun pada Rapat Anggota Perencanaan. Sedangkan untuk KPRI (Primer) menurut aturan PKPRI untuk RAP dan RAT diseyogyakan dilaksanakan setahun sekali, namun jika kondisi KPRI tidak mampu atau tidak memungkinkan maka di laksanakan sesuai Anggaran Dasar dan Anggaran Rumah Tangga KPRI (Primer).

Secara sederhana hubungan PKPRI dan KPRI dapat digambarkan sebagai berikut: Gambar 4.1

4.2 Statistik Deskriptif

4.2.1 Pengendalian Beban Operasional

Pengendalian beban operasional pada KPRI di Kabupaten Purworejo tahun 2015 dapat dilihat pada tabel berikut:

Tabel 4.1

Pengendalian Beban Operasional

No. Nama Koperasi Beban

Operasional POB

Pengendalian Beban Operasional

1 KPRI Erat Grabag 204,869,740 240,219,940 85.28%

2 KPRI Guyub Rukun Kec.Purworejo 380,717,285 420,935,013 90.45%

3 KPRI Sponsor 127,726,000 128,698,000 99.24%

4 KPRI PAS SMP Negeri 9 Purworejo 124,490,783 125,490,270 99.20%

5 KPRI Sejahtera 239,942,943 273,346,970 87.78%

6 KPRI Merata Purwodadi 630,951,727 661,590,262 95.37% 7

KPRI Andonowarih Kabupaten

Purworejo 286,037,903 331,221,936 86.36%

8 KPRI SMP Negeri 1 Kutoarjo 50,913,304 74,918,569 67.96% 9 KPRI Pangudi Rahayu 102,553,000 119,606,425 85.74%

10 KPRI LAJU 55,853,000 67,268,036 83.03% 11 KPRI Mekar 34,445,000 42,253,917 81.52% 12 KPRI Wareng 63,065,800 68,273,131 92.37% 13 KPRI Megar 493,966,275 559,266,785 88.32% 14 KPRI Mentas 222,377,707 245,793,349 90.47% 15 KPRI Nasib 489,205,555 514,959,083 95.00%

16 KPRI Madya Niaga 567,610,381 589,272,051 96.32%

17 KPRI Waras 2,546,890,691 2,820,490,035 90.30%

18

KPRI Primkopar Perum Perhutani

Kedu Selatan 325,846,510 348,211,000 93.58%

19 KPRI Subur Tata Makmur 34,680,500 36,364,559 95.37% 20 KPRI Tri Karya Sakti 95,356,052 102,305,036 93.21% 21 KPRI Setia Bakti Purworejo 28,346,500 37,944,334 74.71%

22 KPRI Eko Kapti 243,069,350 255,428,768 95.16%

23 KPRI Maju Loano 360,547,115 422,759,390 85.28%

24 KPRI SMOA 30,692,750 36,933,524 83.10%

25 KPRI Riang 74,700,000 79,298,697 94.20%

26

KPRI Pengadilan Negeri

Purworejo 97,858,650 111,482,193 87.78%

27 KPRI Kompak 494,933,810 547,216,998 90.45%

28 Koperasi warga BRI Purworejo 116,239,234 117,172,473 99.20%

30 KPRI GIAT 1,076,835,875 1,310,328,802 82.18%

Total 2654%

Rata-rata 88%

Sumber : Laporan keuangan KPRI yang telah diolah

Berdasarkan tabel diatas dapat diketahui bahwa pengendalian biaya pada KPRI Kabupaten Purworejo tahun 2015 tidak efisien, dengan melihat standar yang telah ditetapkan oleh Dinas Koperasi bahwa koperasi dikatakan efisien apabila pengendalian beban operasional di bawah 65%.

Rata-rata rasio pengendalian biaya yang dicapai pada koperasi Pegawai Republik Indonesia (KPRI) Kabupaten Purworejo tahun 2015 adalah sebesar 88%. Realisasi rasio pengendalian biaya tertinggi atau yang paling efisien adalah 65,19% yang dicapai oleh KPRI EVA sedangkan rasio pengendalian biaya terendah atau yang paling tidak efisien sebesar 99,24% yang dimiliki oleh KPRI Sponsor.

4.2.2 Perputaran Kas

Perputaran kas adalah perputaran sejumlah modal yang tertanam dalam kas dan bank dalam satu periode akuntansi. Perputaran Kas pada KPRI di Kabupaten Purworejo tahun 2015 dapat dilihat pada tabel berikut:

Tabel 4.2 Perputaran Kas

No. Nama Koperasi

2015

Penjualan Perputaran Kas Kas Awal Kas Akhir Rata-rata

Kas

1 KPRI Erat Grabag 448,743,028 300,750,117 374,746,573 18,879,975

0.05

2

KPRI Guyub Rukun

Kec.Purworejo 208,550,945 5,817,810 107,184,378 10,789,882 0.10 3 KPRI Sponsor 295,433,104 421,872,638 358,652,871 128,698,000 0.36 4

KPRI PAS SMP Negeri 9

Purworejo 91,617,476 80,964,085 86,290,780 11,611,183 0.13 5 KPRI Sejahtera 47,867,360 2,724,900 25,296,130 5,120,000 0.20

6 KPRI Merata Purwodadi 354,640,317 332,237,530 343,438,923 49,730,922 0.14 7 KPRI Andonowarih Kabupaten Purworejo 722,160 1,430,220 1,076,190 239,025 0.22 8 KPRI SMP Negeri 1 Kutoarjo 34,835,829 26,626,738 30,731,284 2,700,350 0.09

9 KPRI Pangudi Rahayu 33,851,361 43,187,351 38,519,356 8,175,865

0.21 10 KPRI LAJU 122,169,013 227,714,341 174,941,677 29,420,850 0.17 11 KPRI Mekar 115,147,345 164,724,119 139,935,732 22,384,526 0.16 12 KPRI Wareng 13,707,630 10,336,230 12,021,930 566,008 0.05 13 KPRI Megar 110,641,041 262,495,154 186,568,098 54,809,976 0.29 14 KPRI Mentas 19,980,274 30,964,085 25,472,180 11,611,183 0.46 15 KPRI Nasib 16,603,057 13,950,902 15,276,980 10,093,525 0.66

16 KPRI Madya Niaga 24,132,591 7,534,514 15,833,553 771,775

0.05 17 KPRI Waras 291,619,923 360,674,707 326,147,315 116,894,459 0.36 18 Primkopar Perum

Perhutani Kedu Selatan 448,743,028 300,750,117 374,746,573 240,219,940

0.64

19 KPRI Subur Tata Makmur 5,389,090 4,893,656 5,141,373 1,839,583

0.36

20 KPRI Tri Karya Sakti 31,133,194 73,056,194 52,094,694 31,925,681

0.61

21

KPRI Setia Bakti

Purworejo 49,119,839 19,906,976 34,513,408 4,325,422

0.13

22 KPRI Eko Kapti 245,347,187 244,417,565 244,882,376 169,060,784

0.69

23 KPRI Maju Loano 22,469,334 4,429,096 13,449,215 2,833,300

0.21 24 KPRI SMOA 53,548,916 37,468,473 45,508,695 9,211,074 0.20 25 KPRI Riang 261,682 1,906,181 1,083,932 62,999 0.06 26

KPRI Pengadilan Negeri

Purworejo 103,814,800 157,936,300 130,875,550 30,162,141 0.23 27 KPRI Kompak 106,750,987 78,302,670 92,526,829 35,037,319 0.38 28

Koperasi warga BRI

Purworejo 11,412,529 71,050,646 41,231,588 6,767,105 0.16 29 KPRI EVA 295,433,104 421,872,638 358,652,871 15,718,609 0.04

30 KPRI GIAT 25,173,697 34,054,567 29,614,132 2,159,704 0.07 Total 7.50 Rata-rata 0.25

Sumber : Laporan keuangan KPRI yang telah diolah

Berdasarkan tabel diatas, diketahui bahwa selama tahun 2015 tingkat perputaran kas tertinggi terjadi pada KPRI Eko Kapti sebesar 0,69. Ini berarti bahwa kas yang tertanam pada modal terkumpul kembali dalam waktu 528.70 hari. Tingkat perputaran kas ini diperoleh karena penjualan yang dicapai oleh KPRI Eko Kapti selama tahun 2015 adalah Rp. 169,060,784 sedangkan rata-rata kas sebesar Rp.244,882,376.

Pada tabel 4.2. tersebut juga diketahui bahwa selama tahun 2015 tingkat perputaran kas terendah terjadi pada KPRI EVA sebesar 0,04 . Ini berarti bahwa kas yang tertanam pada modal terkumpul kembali dalam waktu 9.125 hari. Tingkat perputaran kas ini diperoleh karena penjualan yang dicapai KPRI EVA selama tahun 2015 adalah Rp. 15.718.609 , sedangkan rata-rata kas sebesar Rp. 358.652.871. Berdasarkan tabel 4.2 diatas juga dapat diketahui bahwa perputaran kas KPRI di Kabupaten Purworejo sebesar 0,25 kali. Ini berarti pula bahwa kas yang tertanam dalam modal terkumpul kembali dalam waktu 1460 hari.

4.2.3 Perputaran Piutang

Tingkat perputaran piutang merupakan perbandingan jumlah dari penjualan kredit dengan jumlah rata-rata piutan. Perputaran Piutang KPRI Kabupaten Purworejo tahun 2015 dapat dilihat pada tabel berikut:

Tabel 4.3 Perputaran Piutang

No. Nama Koperasi

2015

Penjualan

Kredit Perputaran Piutang Piutang Awal Piutang Akhir Rata-rata

piutang

1 KPRI Erat Grabag 1,941,491,901 2,305,166,751 2,123,329,326 221,339,965

0.10

2

KPRI Guyub Rukun

Kec.Purworejo 2,832,143,610 3,349,029,895 3,090,586,753 410,145,131 0.13 3 KPRI Sponsor 713,820,000 690,130,000 701,975,000 128,698,000 0.18 4 KPRI PAS SMP Negeri 9 Purworejo 790,000,700 876,249,283 833,124,992 113,879,087 0.14 5 KPRI Sejahtera 3,939,454,815 3,966,089,540 3,952,772,178 268,226,970 0.07 6 KPRI Merata Purwodadi 4,078,917,975 3,741,061,605 3,909,989,790 611,859,340 0.16 7 KPRI Andonowarih Kabupaten Purworejo 2,931,238,565 3,071,412,300 3,001,325,433 330,982,911 0.11 8 KPRI SMP Negeri 1 Kutoarjo 415,396,395 458,914,135 437,155,265 72,218,219 0.17 9 KPRI Pangudi Rahayu 1,867,442,100 2,109,603,000 1,988,522,550 111,430,560 0.06 10 KPRI LAJU 461,750,000 448,600,000 455,175,000 37,847,186 0.08 11 KPRI Mekar 452,619,450 414,430,950 433,525,200 19,869,391 0.05 12 KPRI Wareng 863,503,000 1,239,762,000 1,051,632,500 67,707,123 0.06 13 KPRI Megar 4,691,324,477 4,743,189,277 4,717,256,877 504,456,809 0.11 14 KPRI Mentas 2,430,338,215 2,525,475,820 2,477,907,018 234,182,166 0.09 15 KPRI Nasib 3,541,402,032 3,938,424,286 3,739,913,159 504,865,558 0.13

16 KPRI Madya Niaga 741,310,000 384,140,000 562,725,000 588,500,276

1.05

17 KPRI Waras 3,648,270,300 4,343,638,875 3,995,954,588 2,703,595,576

0.68

18 Primkopar Perum Perhutani Kedu Selatan 4,887,534,363 5,451,691,793 5,169,613,078 107,991,060 0.02 19

KPRI Subur Tata

Makmur 1,489,619,000 1,448,738,000 1,469,178,500 34,524,976

0.02

20 KPRI Tri Karya Sakti 713,681,149 838,476,149 776,078,649 70,379,355

0.09

21

KPRI Setia Bakti

Purworejo 217,559,750 359,895,700 288,727,725 33,618,912

0.12

22 KPRI Eko Kapti 1,714,072,087 1,651,296,509 1,682,684,298 86,367,984

0.05

23 KPRI Maju Loano 4,142,743,400 4,584,768,350 4,363,755,875 419,926,090

0.10 24 KPRI SMOA 292,253,500 249,699,900 270,976,700 27,722,450 0.10 25 KPRI Riang 248,284,500 251,629,500 249,957,000 79,235,698 0.32 26 KPRI Pengadilan Negeri Purworejo 665,165,000 748,655,000 706,910,000 81,320,052 0.12 27 KPRI Kompak 6,883,176,587 7,406,544,908 7,144,860,748 512,179,679 0.07 28

Koperasi warga BRI

Purworejo 927,097,181 882,650,050 904,873,616 110,405,368 0.12 29 KPRI EVA 955,680,000 1,038,570,000 997,125,000 174,967,649 0.18 30 KPRI GIAT 3,399,007,538 3,837,491,188 3,618,249,363 1,308,169,098 0.36 Total 5.03 Rata-rata 0.17

Sumber : Laporan keuangan KPRI yang telah diolah

Berdasar tabel di atas, terlihat bahwa KPRI Madya Niaga tahun 2015 memiliki tingkat perputaran piutang tertinggi yaitu sebesar 1,05 . Hal ini berarti piutang KPRI Madya Niaga akan terkumpul dalam waktu 344 hari. Tingkat perputaran piutang ini diperoleh karena penjualan kredit yang dicapai oleh KPRI Madya Niaga selama tahun 2015 adalah Rp. 588.500.276 sedangkan rata-rata piutangnya adalah Rp.562.725.000.

Tingkat perputaran piutang terendah terdapat pada KPRI Primkopar yaitu sebesar 0,02. Hal ini berarti piutang KPRI Primkopar akan terkumpul dalam waktu 17.233 hari. Tingkat perputaran piutang ini diperoleh karena penjualan

kredit yang dicapai oleh KPRI Primkopar selama tahun 2015 adalah Rp. 107.991.060 sedangkan rata-rata piutangnya adalah sejumlah Rp.5.169.613.078.

Rata-rata perputaran piutang di KPRI Kabupaten Purworejo selama tahun 2015 adalah 0,17 kali. Ini berarti pula bahwa rata-rata piutang yang tertanam dalam modal dapat terkumpul kembali dalam waktu 2.118 hari, maka dapat dikatakan bahwa tingkat perputaran piutang KPRI di Kabupaten Purworejo tahun 2015 adalah tidak efisien, karena jangka waktu lebih dari setahun tepatnya 2.118 hari piutang yang tertanam dalam modal dapat terkumpul kembali.

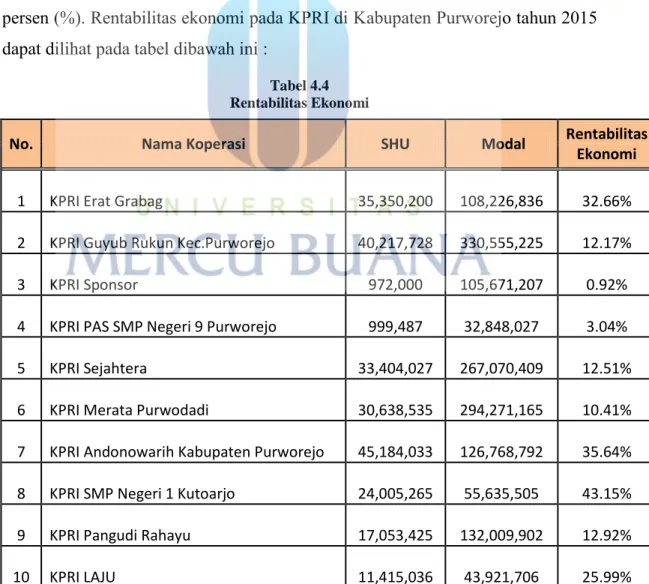

4.2.4 Rentabilitas Ekonomi

Rentabilitas Ekonomi digunakan untuk mengukur penggunaan modal kerja koperasi yang diukur dengan cara membandingkan laba usaha atau SHU dengan modal yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persen (%). Rentabilitas ekonomi pada KPRI di Kabupaten Purworejo tahun 2015 dapat dilihat pada tabel dibawah ini :

Tabel 4.4 Rentabilitas Ekonomi

No. Nama Koperasi SHU Modal Rentabilitas

Ekonomi

1 KPRI Erat Grabag 35,350,200

108,226,836 32.66% 2 KPRI Guyub Rukun Kec.Purworejo 40,217,728

330,555,225 12.17%

3 KPRI Sponsor 972,000

105,671,207 0.92% 4 KPRI PAS SMP Negeri 9 Purworejo 999,487

32,848,027 3.04%

5 KPRI Sejahtera 33,404,027

267,070,409 12.51% 6 KPRI Merata Purwodadi 30,638,535

294,271,165 10.41% 7 KPRI Andonowarih Kabupaten Purworejo 45,184,033

126,768,792 35.64% 8 KPRI SMP Negeri 1 Kutoarjo 24,005,265

55,635,505 43.15%

9 KPRI Pangudi Rahayu 17,053,425

132,009,902 12.92%

10 KPRI LAJU 11,415,036

11 KPRI Mekar 7,808,917 45,592,966 17.13% 12 KPRI Wareng 5,207,331 86,372,388 6.03% 13 KPRI Megar 65,300,510 410,049,143 15.93% 14 KPRI Mentas 23,415,642 250,791,419 9.34% 15 KPRI Nasib 25,753,528 114,105,934 22.57%

16 KPRI Madya Niaga 21,661,670

109,824,039 19.72%

17 KPRI Waras 273,599,344

519,446,211 52.67% 18 Primkopar Perum Perhutani Kedu Selatan 22,364,490

529,940,217 4.22% 19 KPRI Subur Tata Makmur 1,684,059

32,692,854 5.15%

20 KPRI Tri Karya Sakti 6,948,984

48,603,380 14.30% 21 KPRI Setia Bakti Purworejo 9,597,834

18,959,499 50.62%

22 KPRI Eko Kapti 12,359,418

26,468,246 46.70%

23 KPRI Maju Loano 62,212,275

241,362,700 25.78% 24 KPRI SMOA 6,240,774 55,352,490 11.27% 25 KPRI Riang 4,598,697 43,553,200 10.56% 26 KPRI Pengadilan Negeri Purworejo 13,623,543

90,688,500 15.02%

27 KPRI Kompak 52,283,188

1,227,884,301 4.26% 28 Koperasi warga BRI Purworejo 933,239

227,526,277 0.41% 29 KPRI EVA 66,375,258 145,476,655 45.63% 30 KPRI GIAT 233,492,927 432,803,820 53.95% Total 620.65% Rata-rata 20.69%

Berdasarkan jumlah sampel yang diambil, rata-rata Rentabilitas ekonomi pada KPRI Kabupaten Purworejo tahun 2015 adalah 20.69%, hal ini menunjukkan bahwa tiap Rp. 100 modal usaha yang dikelola KPRI di Kabupaten Purworejo mampu menghasilkan SHU sebesar 20,69%. Rentabilitas ekonomi tertinggi oleh KPRI GIAT mampu menghasilkan SHU sebesar 53,95%, sedangkan Rentabilitas ekonomi terendah tahun 2015 dimiliki oleh KPRI Warga BRI sebesar 0,41%, hal ini berarti bahwa setiap Rp. 100 modal usaha yang dikelola KPRI tersebut mampu menghasilkan SHU sebesar 0,41%. Dilihat dari besarnya rata-rata tingkat rentabilitas ekonomi yang dimiliki oleh KPRI di Kabupaten Purworejo tahun 2015, berarti masih banyak KPRI yang memiliki tingkat rentabilitas ekonomi dibawah standar yang telah ditetapkan oleh Dinas Koperasi.

4.3 Uji Hipotesis

4.3.1 Uji F (Simultan)

Uji F digunakan untuk memprediksi pengaruh antara variabel independen yaitu pengendalian beban operasional, perputaran kas, dan perputaran piutang secara simultan atau bersama-sama terhadap variabel dependen (Rentabilitas Ekonomi). Untuk membuktikan kebenaran hipotesis digunakan uji F, caranya dengan membandingkan nilai F tabel dengan F hitung. Berdasarkan pengujian dengan SPSS diperoleh output ANOVA pada Tabel 4.3.1 berikut ini :

Tabel 4.5

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression .475 3 .158 12.324 .000b

Residual .334 26 .013

Total .810 29

a. Dependent Variable: RentabilitasEkonomi

b. Predictors: (Constant), PerputaranPiutang, PengendalianBebanOperasional, PerputaranKas

Berdasar Tabel 4.5 diatas diketahui nilai F hitung sebesar 12,324. Hasil uji ANOVA antara pengendalian beban operasional (X1) perputaran kas (X2), dan perputaran piutang (X3) terhadap rentabilitas ekonomi (Y) diperoleh F hitung 12,324. Sedangkan dari sampel penelitian ini diperoleh nilai untuk F tabel adalah 2,98. Dari data tersebut bila kita bandingkan makan 12,324> 2,98 atau f hitung lebih besar dibandingkan dengan f tabel. Hal ini mengindikasikan bahwa secara simultan atau bersama-sama pengendalian beban operasional, perputaran kas, dan perputaran piutang berpengaruh positif terhadap rentabilitas ekonomi.

Selain itu jika kita lihat pada kolom Sig pada tabel diatas menunjukkan angka 000, dimana 000 < 0,05 yang secara jelas menunjukkan bahwa ada pengaruh signifikan antara pengendalian beban operasional (X1) perputaran kas (X2), dan perputaran piutang (X3) terhadap rentabilitas ekonomi (Y) secara simultan.

4.3.2 Uji T (parsial)

Uji T dilakukan untuk memprediksi ada tidaknya pengaruh secara parsial variabel independen terhadap variabel dependen. Untuk mengetahui kemaknaan koefisien parsial, pengambilan keputusan dilakukan berdasarkan perbandingan nilai T hitung masing-masing koefisien regresi dengan T tabel pada taraf signifikan 5%. Tabel 4.6 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.496 .235 6.355 .000 Pengendalian Beban Operasional -1.602 .282 -.803 -5.672 .000 PerputaranKas .272 .125 .317 2.183 .038 PerputaranPiut ang .359 .108 .447 3.329 .003

Berdasarkan perhitungan komputer dengan program statistik SPSS diperoleh T hitung untuk variabel pengendalian beban operasional terhadap rentabilitas ekonomi sebesar 5,672 sedangkan nilai T tabel dari penelitian ini adalah 2,05553 , maka jika di bandingkan antara T hitung dengan T tabelnya adalah 5,672 > 2,05553 atau T hitung > T tabel. Dengan demikian maka H0 ditolak dan Ha diterima. Sedangkan untuk nilai signifikan 0,000, nilai signifikannya lebih kecil dari taraf signifikan α = 5%. Nilai signifikan 0,00> 0,05, maka hasil uji ini dinyatakan bahwa Ho ditolak sehingga dapat dikatakan bahwa Ha diterima yang artinya secara parsial pengendalian beban operasional berpengaruh terhadap rentabilitas ekonomi.

Nilai T hitung variabel perputaran kas terhadap rentabilitas ekonomi sebesar 2,183 sedangkan nilai T tabel dari penelitian ini adalah 2,05553 , maka jika di bandingkan antara T hitung dengan T tabelnya adalah 2,183 > 2,05553 atau T hitung > T tabel. Dengan demikian maka H0 ditolak dan Ha diterima. Sedangkan untuk nilai signifikannya adalah 0,038 dimana lebih kecil dari taraf signifikan α = 5%, nilai signifikan 0,038 < 0,05, maka uji ini dinyatakan bahwa Ho ditolak sehingga dapat dikatakan bahwa Ha diterima yang artinya secara parsial perputaran kas berpengaruh terhadap rentabilitas ekonomi.

Variabel perputaran piutang diperoleh T hitung sebesar 3,329, sedangkan nilai T tabel dari penelitian ini adalah 2,05553 , maka jika di bandingkan antara T hitung dengan T tabelnya adalah 3,329 > 2,05553 atau T hitung > T tabel. Dengan demikian maka H0 ditolak dan Ha diterima. Sedangkan untuk nilai signifikan nya adalah 0,003, dimana nilai signifikannya lebih kecil dari taraf signifikan α = 5% ,nilai 0,003 < 0,05. Maknanya Ho ditolak sehingga dapat dikatakan bahwa Ha diterima yang artinya secara parsial nilai signifikan, maka hasil uji ini dinyatakan bahwa variabel perputaran piutang berpengaruh terhadap rentabilitas ekonomi.

Sumber : Data olahan SPSS

4.4. Uji Asumsi Klasik

4.4.1. Uji Multikolonieritas

Uji Multikolonieritas dimaksudkan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen) (Ghozali 2014:33). Suatu cara mendeteksi multikolonieritas adalah dilakukan dengan mengorlaksikan antar variabel bebas dan apabila korelasinya spesifik (tinggi) maka antar variabel bebas tersebut terjadi multikolonieritas. Berikut adalah tabel besaran VIF yang digunakan untuk mendeteksi ada atau tidak masalah multikolinearitas pada model regresi. Tabel 4.7 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.496 .235 6.355 .000 Pengendalian Beban Operasional -1.602 .282 -.803 -5.672 .000 .792 1.262 PerputaranKas .272 .125 .317 2.183 .038 .754 1.326 PerputaranPiut ang .359 .108 .447 3.329 .003 .882 1.133

a. Dependent Variable: RentabilitasEkonomi

Menurut Ghozali (2014:33) suatu model regresi yang tidak terjadi gejala multikolonieritas yang memiliki nilai variance Inflation Factor (VIF) lebih kecil dari 10. berdasarkan hasil pengolahan output SPSS, didapatkan suatu besaran VIF pada masing-masing dari variabel bebas jauh lebih kecil dari 10. Juga dapat dilihat dari nilai tolerance (t) dari tabel diatas lebih besar dari 10% atau 0,10 , maka dapat disimpulkan bahwa variabel bebas dari model regresi tersebut tidak terjadi hubungan multikolonieritas.

4.4.2. Uji Heterokedastisitas

Uji Heterokedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan (Ghozali 2014:45). Model regresi dapat dideteksi dengan melihat ada atau tidaknya pola tertentu yang teratur pada grafik Scatterplot serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y.

Gambar 4.2

Terlihat dari grafik di atas bahwa titik titik menyebar secara acak baik di atas maupun di bawah dibawah angka 0 pada sumbu Y. Grafik Scatterplot menunjukkan bahwa tidak ditemukan pola tertentu yang teratur dan titik meyebar diatas dan dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi Heterokedastisitas pada model regresi.

Selain dengan melihat grafik Scatterplot mendeteksi Heteroskedastisitas juga bisa dilakukan dengan membandingkan nilai sig pada tabel hasil perhitungan SPSS apakah signifikan dengan 0,01 Pada tabel 4.7 dapat dilihat bahwa semua variabel independen tidak signifikan dibandingkan dengan 0.01, maka dapat disimpulkan bahwa tidak terdapat gejala Heterokesdastisitas .

4.5 Pembahasan

Dalam penelitian ini, diketahui bahwa tingkat rentabilitas ekonomi dipengaruhi oleh pengendalian beban operasional, tingkat perputaran kas, dan tingkat perputaran piutang, baik secara simultan maupun secara parsial. Hal ini sesuai dengan penelitian sebelumnya yang telah dilakukan oleh Krisna Susani tahun 2005, Albertus Karjono 2012 dan Ni Gusti Putu Wirawati 2016 yang menyatakan bahwa tingkat perputaran kas dan piutang berpengaruh terhadap rentabilitas ekonomi. Begitu pula dengan penelitian yang dilakukan oleh Purbo Kusumardani tahun 2007 dan Elok Dwi Vidiyastutikpada tahun 2013 yang meyatakan bahwa pengendalian biaya usaha mempengaruhi rentabilitas ekonomi pada KPRI

4.5.1 Pengendalian beban Operasional

Jika dilihat dari data pengendalian beban operasional prosentasenya masih sangat besar, jauh diatas standar yang ditetapkan oleh Dinas Koperasi yaitu 65%. Sedangkan dari hasil perhitungan menyatakan bahwa variabel pengendalian beban operasional jika diuji seberapa besar pengaruhnya secara parsial berpengaruh terhadap rentabilitas ekonomi. Hasil ini sesuai dengan penelitian sebelumnya yang telah dilakukan oleh oleh Purbo Kusumardani tahun 2007 dan Elok Dwi Vidiyastutikpada tahun 2013 yang menyatakan bahwa Tingkat pengendalian beban operasional berpengaruh signifikan terhadap rentabilitas. Kemampuan koperasi dalam mengontrol atau menekan biaya operasional untuk tetap menghasilkan SHU yang besar sangat mempengaruhi rentabilitas ekonomi pada koperasi itu sendiri. Pengendalian beban operasional bisa dilakukan dengan

efisiensi biaya misal listrik, biaya penyelenggaraan RAT, dll sehingga dapat mengurangi pengeluaran untuk operasional.

Faktor beban operasional sering digunakan sebagai ukuran efisiensi yang telah dilakukan oleh sebuah koperasi. Beban-beban yang berpengaruh terhadap besarnya tingkat rentabilitas ekonomi pada koperasi antara lain beban bunga yang dikeluarkan terhadap SHU sebelum pajak, biaya operasional organisasi seperti biaya rapat anggota tahunan, dan juga beban-beban untuk pengelolaan (operasional) koperasi seperti gaji karyawan, gaji pengurus, pengawas, pembinaan, biaya promosi ataupun biaya transportasi yang mana ini tentu akan mengurangi laba yang akan diperoleh koperasi, dengan menurunnya laba berarti tingkat rentabilitas ekonomi akan mengalami penurunan juga, sehingga para manajer dan pengurus koperasi diharapkan dapat menekan besarnya jumlah beban operasional yang akan dikeluarkan koperasi agar laba yang diperoleh dapat menjadi lebih besar dan tingkat rentabilitas ekonomi koperasi juga menjadi tinggi. 4.5.2 Perputaran Kas

Seperti dilihat pada hasil perhitungan SPSS menyatakan bahwa perputaran Kas berpengaruh signifikan terhadap Rentabilitas Ekonomi pada KPRI. Perputaran kas KPRI di Kabupaten Purworejo yang hanya sebesar 0,25 kali. Ini berarti pula bahwa kas yang tertanam dalam modal terkumpul kembali dalam waktu 1460 hari. Hal ini yang menjadi kendala, bagaiman usaha penjualan toko dapat berkembang jika perputaran kas yang terjadi tidak tinggi. Kas akan tertahan pada barang dagang dimana kas yang digunakan untuk membeli barang dagang tidak segera kembali karena kurangnya minat belanja pegawai ataupun masayarakat pada koperasi. Tidak bisa dipungkiri bahwa persaingan dalam bidang penjualan barang-barang kebutuhan rumah tangga maupun kantor sangat tinggi. Hal ini yang harus dipikirkan oleh pengurus dan anggota koperasi bagaimana bisa meningkatkan volume penjualan , mungkin dengan promosi, diskon, atau dengan cara-cara yang lain sehingga bisa meningkatkan volume penjualan tunai sehingga aliran perputaran kas akan tinggi yang akan berpengaruh juga terhadap tingginya rentabilitas ekonomi.

4.5.3 Perputaran Piutang

Perputaran piutang pada KPRI pada data yang telah disajikan di atas terlihat berpengaruh signifikan terhadap rentabilitas ekonomi. Hal ini termasuk yang menjadi kendala mengapa rentabilitas ekonomi pada KPRI rendah. Kita bisa lihat bahwa tingkat perputaran piutang secara rata-rata adalah 0,17 kali. Ini berarti pula bahwa rata-rata piutang yang tertanam dalam modal dapat terkumpul kembali dalam waktu 2.208 hari. Jadi pengembalian piutang yang cukup lama ini menyebabkan berhentinya modal atau macetnya aliran perputaran piutang kembali.

faktor pinjaman ini secara langsung akan mempengaruhi besar-kecilnya kas yang diterima, jika pinjaman cepat kembali dan tidak terlalu lama berada pada nasabah maka kas akan cepat terkumpul dan ini berakibat langsung terhadap perputaran kasnya. Suyatno (2007:112) dalam menyatakan bahwa tindakan yang harus diambil KPRI dalam mengatasi pinjaman macet yang telah dialami dengan cara :

1. Rescheduling yaitu kebijaksanaan yang berkaitan dengan jangka waktu kredit yaitu dengan memperpanjang jangka waktu kredit danmemperpanjang jangka waktu angsuran.

2. Reconditioning yaitu bantuan yang diberikan berupa keringanan atau perubahan persyaratan kredit.

3. Restructuring dilakukan apabila nasabah mengalami kesulitan usaha disebabkan karena modal, maka penyelamatannya dengan meninjau kembali situasi dan kondisi permodalan

4. Kombinasi antara rescheduling dengan reconditioning atau rescheduling dengan restructuring, dan yang terakhir.

5. Penyitaan jaminan cara ini dilakukan apabila nasabah sudah benar-benar tidak mampu lagi membayar hutang-hutangnya atau sudah tidak ada i’tikad baik.