Outline

1.

Definisi Analisis Regresi Linier Berganda

2.

Contoh Kasus

3.

Langkah-langkah pada Program SPSS 17

4.

Interpretasi Hasil

5.

Analisis Korelasi Ganda (R)

6.

Analisis Determinasi (R

2)

7.

Uji Koefisien Regresi Secara Bersama-sama

(Uji F)

1. Definisi

Analisis Regresi Linier Berganda adalah

hubungan secara linear antara dua atau lebih

variabel independen (X1 X2,....Xn,) dengan

variabel dependen (Y).

Analisis ini untuk memprediksikan nilai dari

variabel dependen apabila nilai variabel

independen mengalami kenaikan atau

penurunan.

Dan untuk mengetahui arah hubungan antara

variabel independen dengan variabel dependen

apakah masing-masing variabel independen

Persamaan regresi linear berganda sebagai berikut:

Y'= a+ b

1X

1+ b

2X

2+…+ b

nX

n

Keterangan:

Y' = Variabel dependen (nilai yang diprediksikan)

X1, X2…Xn = Variabel independen

a = Konstanta (nilai Y' apabila X1, X2…Xn = 0)

b1, b2…bn = Koefisien regresi (nilai peningkatan

2. Contoh Kasus

Seorang mahasiswa bernama Handoko melakukan

penelitian tentang faktor-faktor yang mempengaruhi

harga saham pada perusahaan di BEI (Bursa Efek

Indonesia).

Handoko dalam penelitiannya ingin mengetahui

hubungan antara rasio keuangan PER dan ROI

terhadap harga saham. Dengan ini Handoko

menganalisis dengan bantuan program SPSS dengan

alat analisis regresi linear berganda.

Dari uraian di atas maka didapat variabel dependen

No Tahun Y (Harga

Saham) X1 (PER%) X2 (ROI%)

1

1991

7500

3.28

3.14

2

1992

8950

5.05

5.00

3

1993

8250

4.00

4.75

4

1994

9000

5.97

6.23

5

1995

8750

4.24

6.03

6

1996

10000

8.00

8.75

7

1997

8200

7.45

7.72

8

1998

8300

7.47

8.00

9

1999

10900

12.68

10.40

10 2000

12800

14.45

12.42

11 2001

9450

10.50

8.62

12 2002

13000

17.24

12.07

13 2003

8000

15.56

5.83

14 2004

6500

10.85

5.20

15 2005

9000

16.56

8.53

16 2006

7600

13.24

7.37

17 2007

10200

16.98

9.38

18 2008

10600

16.57

9.20

19 2009

9270

14.83

8.82

3. Langkah-langkah pada

Program SPSS 17

Buka program SPSS dengan klik Start >> All Programs

>> SPSS Inc >> Statistic 17.0 >> SPSS Statistic 17.0. Pada kotak dialog SPSS Statis tic 17.0, klik

Cancel, hal ini karena ingin membuat data baru. Selanjutnya akan terbuka tampilan halaman SPSS.

Klik Variable View, kemudian pada kolom Name baris

pertama ketik Y, baris kedua ketik X1, dan baris ketiga ketik X2.

Untuk kolom Decimals, ubah menjadi 0 untuk variabel Y

(harga saham), sedangkan lainnya biarkan terisi 2.

Pada kolom Label, untuk kolom pada baris pertama ketik

Harga Saham, untuk kolom pada baris kedua ketik PER,

Buka halaman data view dengan klik

Data View,

maka didapat kolom variabel Y, X1, dan X2.

Kemudian ketikkan data sesuai dengan

Klik variabel Harga Saham dan masukkan ke

kotak Dependent, kemudian klik variabel

PER dan ROI kemudian masukkan ke kotak

Independent(s). Klik OK, maka hasil

output

yang didapat adalah:

Persamaan regresinya sebagai berikut:

Y' = a + b

1X

1+ b

2X

2Y' = 4604,424 + (-64,991)X

I+ 697,671X

2Y' = 4604,424 - 64,991X, + 697,671 X2

Keterangan:

Y' = Harga saham yang diprediksi (Rp) a = konstanta

b1, b2 = koefisien regresi X1 = PER (%)

4. Interpretasi Hasil

Persamaan regresi di atas dapat dijelaskan sebagai berikut:

Konstanta sebesar 4604,424; artinya jika PER (X1) dan

ROI (X2) nilainya adalah 0, maka harga saham (Y') nilainya

adalah Rp 4604,424.

Koefisien regresi variabel PER (X1) sebesar -64,991;

artinya jika PER mengalami kenaikan 1%, maka harga

saham (Y') akan mengalami penurunan sebesar Rp 64,991 dengan asumsi variabel independen lain nilainya tetap.

Koefisien bernilai negatif artinya terjadi hubungan negatif antara PER dengan harga saham, semakin naik PER, maka semakin turun harga saham.

Koefisien regresi variabel ROI (X2) sebesar 697,671;

artinya jika ROI mengalami kenaikan 1%, maka harga saham (Y') akan mengalami peningkatan sebesar Rp

5. Analisis Korelasi

Ganda (R)

Analisis korelasi ganda digunakan untuk

mengetahui

hubungan antara dua atau lebih

variabel independen (X1, X2,…

X

n) terhadap

variabel dependen (Y) secara serentak.

Koefisien ini menunjukkan seberapa besar

hubungan yang terjadi antara variabel

independen (X1, X2,…X

n) secara serentak

terhadap variabel dependen (Y).

Nilai R berkisar antara 0 sampai 1, nilai semakin

mendekati 1 berarti hubungan yang terjadi

semakin kuat, sebaliknya nilai semakin

Rumus korelasi ganda dengan dua variabel independen adalah:

Ry.x1x2 = √(ryx1)2 + (ryx2)2 – 2(ryx1)(ryx2)(rx1x2)

1 – (rx1x2)2

Keterangan:

Ry.x1xl = korelasi variabel X1 dengan X2secara bersama-sama

dengan harga saham

ryx1 = korelasi sederhana (product moment pearson)

antara X1 dengan Y

ryx2 = korelasi sederhana (product moment pearson)

antara X2 dengan Y

rx1x2 = korelasi sederhana (product moment pearson) antara X1

Menurut Sugiyono (2007) pedoman untuk

memberikan interpretasi koefisien korelasi

sebagai berikut:

0,00- 0,199

= sangat rendah

0,20- 0,399

= rendah

0,40- 0,599

= sedang

0,60- 0,799

= kuat

Hasil analisis korelasi ganda dapat dilihat

pada output

Model Summary

dari hasil

analisis Regresi Linier Berganda di atas.

Berdasarkan output diperoleh angka R

sebesar 0,879.

6. Analisis

Determinasi (R

2

)

Analisis determinasi digunakan untuk

mengetahui persentase sumbangan

pengaruh variabel independen (X1, X2,…

X

n) secara serentak terhadap variabel

dependen (Y).

R2 sama dengan 0, maka tidak ada sedikit pun persentase

sumbangan pengaruh yang diberikan variabel

independen terhadap variabel dependen, atau variasi variabel independen yang digunakan dalam model tidak menjelaskan sedikit pun variasi variabel dependen.

Sebaliknya R2 sama dengan 1, maka persentase

Rumus mencari koefisien determinasi dengan dua variabel

independen adalah:

R2 = (ryx1)2 + ryx2)2 – 2(ryx1)(ryx2)(rx1x2)

1 – (rx1x2)2

Keterangan:

R2 = koefisien determinasi

ryx1 = korelasi sederhana (product moment pearson) antara X1

dengan Y

ryx2 = korelasi sederhana (product moment pearson) antara X2

dengan Y

rx1x2 = korelasi sederhana (product moment pearson) antara X1

dengan X2

Hasil analisis determinasi dapat dilihat pada output Model

Summary dari hasil analisis Regresi Linier Berganda di atas.

Berdasarkan output diperoleh angka R2 (R Square) sebesar

0,773 atau (77,3%).

Hal ini menunjukkan bahwa persentase sumbangan

pengaruh variabel independen (PER dan ROI) terhadap variabel dependen (harga saham) sebesar 77,3%.

Atau variasi variabel independen yang digunakan dalam

model (PER dan ROI) mampu menjelaskan sebesar 77,3% variasi variabel dependen (harga saham). Sedangkan

sisanya sebesar 22,7% dipengaruhi atau dijelaskan oleh

Adjusted R Square adalah nilai R Square yang telah

disesuaikan.

Menurut Santoso (2001) bahwa untuk regresi dengan

lebih dari dua variabel independen digunakan Adjusted R2 sebagai koefisien determinasi.

Sedangkan Standard Error of the Estimate adalah suatu

ukuran banyaknya kesalahan model regresi dalam memprediksikan nilai Y.

Dari hasil regresi di dapat nilai 860,648 atau Rp

860,648 (satuan harga saham).

Hal ini berarti banyaknya kesalahan dalam prediksi

7. Uji Koefisien Regresi Secara

Bersama-sama (Uji F)

Uji ini digunakan untuk mengetahui apakah variabel

independen (X1,X2... Xn) secara bersama-sama berpengaruh

secara signifikan terhadap variabel dependen (Y).

F hitung dapat dicari dengan rumus sebagai berikut:

F hitung = R2/k . (1 – R2) / (n – k – 1)

Keterangan:

R2 = Koefisien determinasi

n = Jumlah data atau kasus

Hasil uji F dapat dilihat pada

output ANOVA

dari

hasil analisis Regresi Linier Berganda di atas.

Tahap-tahap untuk melakukan Uji F, adalah:

1. Merumuskan Hipotesis

Ho:

Tidak ada pengaruh antara PER dan ROI

secara bersama-sama terhadap harga saham.

Ha:

Ada pengaruh antara PER dan ROI secara

bersama-sama terh adap harga saham.

2. Menentukan tingkat signifikansi

3. Menentukan F hitung

Berdasarkan tabel diperoleh F hitung sebesar

28,953

4.

Menentukan

F tabel

Dengan menggunakan tingkat keyakinan 95%,

a= 5%, df 1 Jumlah variabel 1) atau 3-1 = 1,

dan df 2(n-k-1) atau 20-2-1 = 17 (n adalah

jumlah kasus dan k adalah jumlah variabel

independen), hasil diperoleh untuk F tabel

sebesar 3,592 dapat dicari di Ms Excel dengan

cara pada cell kosong ketik

=finv(0.05,2,17)

5. Kriteria pengujian

Ho diterima bila F hitung ≤ F tabel

Ho ditolak bila F hitung > F tabel

6. Membandingkan F hitung dengan F

tabel.

8. Kesimpulan

8. Uji Koefisien Regresi Secara

Parsial (Uji t)

Uji ini digunakan untuk mengetahui apakah

dalam model regresi variabel independen (X1,

X2,…X

n) secara parsial berpengaruh signifikan

terhadap variabel dependen (Y).

Rumus t hitung pada analisis regresi adalah:

t hitung = bi / Sbi

Keterangan:

Hasil uji t dapat dilihat pada output

Coefficients

dari hasil analisis Regresi

Linier

Berganda di atas.

Langkah-langkah uji t sebagai berikut:

Pengujian koefisien regresi variabel PER

1. Menentukan Hipotesis

Ho: Secara parsial tidak ada pengaruh antara PER

dengan harga saham

Ha: Secara parsial ada pengaruh antara PER

dengan harga saham

2. Menentukan tingkat signifikansi

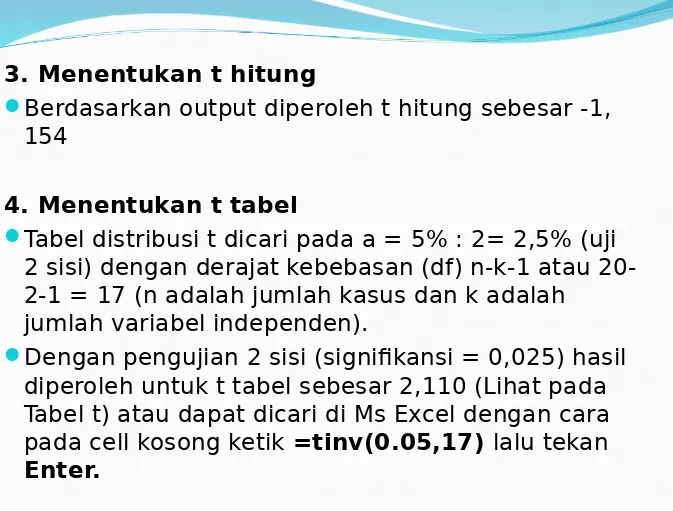

3. Menentukan t hitung

Berdasarkan output diperoleh t hitung sebesar -1,

154

4. Menentukan t tabel

Tabel distribusi t dicari pada a = 5% : 2= 2,5% (uji

2 sisi) dengan derajat kebebasan (df) n-k-1 atau

20-2-1 = 17 (n adalah jumlah kasus dan k adalah

jumlah variabel independen).

5. Kriteria Pengujian

Ho diterima jika -t tabel <_ t hitung <_ t

tabel

Ho ditolak jika -t hitung < -t tabel atau t

hitung > t tabel

6. Membandingkan t hitung dengan t tabel

Nilai -t hitung > -t tabel (-1,154 > -2,110),

8. Kesimpulan

Oleh karena nilai -t hitung t tabel (-1,154

>-2,110) maka

Ho diterima,

artinya secara

parsial PER tidak berpengaruh terhadap harga

saham pada perusahaan di BEI.

Pengujian koefisien regresi variabel ROI

1. Menentukan Hipotesis

Ho:

Secara parsial tidak ada pengaruh antara

ROI dengan harga saham

Ha:

Secara parsial ada pengaruh antara ROI

dengan harga saham

2. Menentukan tingkat signifikansi

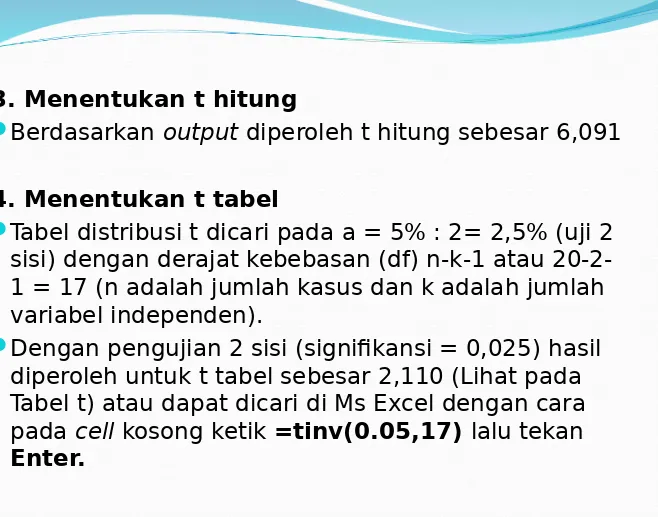

3. Menentukan t hitung

Berdasarkan

output

diperoleh t hitung sebesar 6,091

4. Menentukan t tabel

Tabel distribusi t dicari pada a = 5% : 2= 2,5% (uji 2

sisi) dengan derajat kebebasan (df) n-k-1 atau

20-2-1 = 20-2-17 (n adalah jumlah kasus dan k adalah jumlah

variabel independen).

Dengan pengujian 2 sisi (signifikansi = 0,025) hasil

diperoleh untuk t tabel sebesar 2,110 (Lihat pada

Tabel t) atau dapat dicari di Ms Excel dengan cara

pada

cell

kosong ketik

=tinv(0.05,17)

lalu tekan

5. Kriteria Pengujian

Ho diterima jika -t tabel <_ t hitung <_ t

tabel

Ho ditolak jika -t hitung < -t tabel atau t

hitung > t tabel

6. Membandingkan t hitung dengan t tabel

Nilai t hitung > t tabel (6,091 > 2,110) maka

7. Gambar

8. Kesimpulan

Oleh karena nilai t hitung > t tabel (6,091 > 2,110) maka Ho ditolak, artinya secara parsial ROI

berpengaruh terhadap harga saham pada perusahaan di BEI.