Panjang penuh Research Paper

Akuntansi hambatan sistem informasi: Kasus dari

ekonomi muncul

Mahdi Salehi

1 *dan Abdoreza Abdipour

2Mahdi Salehi

1 *dan Abdoreza Abdipour

2Mahdi Salehi

1 *dan Abdoreza Abdipour

2Mahdi Salehi

1 *dan Abdoreza Abdipour

21 Akuntansi, Ferdowsi Universitas Mashhad, Mashhad, Iran.

1 Akuntansi, Ferdowsi Universitas Mashhad, Mashhad, Iran.

2 Payame Noor University, Andimeshk Cabang, Iran. 2 Payame Noor University, Andimeshk Cabang, Iran.

Diterima Desember 2012 29

Studi saat ini bertujuan untuk menyelidiki hambatan pelaksanaan sistem informasi akuntansi di Iran dengan mendalilkan enam hipotesis dari sistem informasi akuntansi (manajer menengah, sumber daya manusia, struktur organisasi, faktor lingkungan, masalah keuangan dan budaya organisasi) di perusahaan yang terdaftar di Bursa Efek Teheran. Dalam rangka untuk

mengumpulkan data, kuesioner dirancang dan dikembangkan tentang subjek penelitian. Masyarakat statistik mencakup semua perusahaan yang terdaftar di Bursa Efek Teheran. Data yang dikumpulkan dianalisis dengan uji statistik parametrik. Hasil penelitian mengkonfirmasi enam hipotesis mendalilkan. Dari penelitian tersebut, dapat disimpulkan bahwa pemberian reward kepada manajer dan staf dan mendorong staf untuk menggunakan sistem baru ini akan membantu dalam membenarkan bahwa pembentukan sistem ini akan keuntungan mereka; oleh tuas reward, staf akan didorong untuk bersaing dalam belajar dan bekerja, yang karenanya dapat mempercepat kinerja dan implementasi sistem. Masalah utama dalam mentransfer data diselesaikan, dan instruksi berjalan menjadi jelas.

Kata kunci: sistem informasi akuntansi, sistem akuntansi perusahaan, sistem keuangan perusahaan rata-rata.

Kata kunci: sistem informasi akuntansi, sistem akuntansi perusahaan, sistem keuangan perusahaan rata-rata.

PENGANTAR

Sistem informasi akuntansi (AIS) adalah alat, yang bila dimasukkan ke dalam bidang sistem Teknologi Informasi dan (TI), yang dirancang untuk membantu dalam pengelolaan dan pengendalian topik yang terkait dengan bidang ekonomi-keuangan perusahaan. Namun, kemajuan menakjubkan dalam teknologi telah membuka kemungkinan menghasilkan dan menggunakan informasi akuntansi dari sudut pandang strategis. Karena ini adalah penting bagi semua perusahaan, itu lebih penting bahkan untuk orang-orang menengah dan kecil yang membutuhkan informasi ini untuk berurusan dengan tingkat yang lebih tinggi dari ketidakpastian di pasar yang kompetitif. Fitur yang paling penting dari itu adalah: pengolahan data kecepatan tinggi, akurasi yang sangat tinggi, akses kecepatan tinggi untuk informasi, saat ini, kemungkinan pertukaran informasi elektronik, kualitas tinggi, sangat murah dan harga menurun. Di sisi lain

*Penulis yang sesuai. E-mail: [email protected].

(Frederick, 1984). AIS adalah sistem benar-benar dirancang untuk produksi, pengumpulan, organisasi (pengolahan), penyimpanan, pengambilan dan penyebaran di lembaga, organisasi atau daerah yang ditetapkan masyarakat lainnya. AIS dapat membantu unit usaha terutama perusahaan kecil dan menengah untuk memecahkan masalah jangka pendek dari manajer di bidang harga akhir, biaya dan arus kas dengan menyediakan informasi untuk mendukung dan mengawasi menengah dan perusahaan aktif dalam lingkungan yang dinamis dan kompetitif. Hal ini juga dapat membantu dalam integrasi perusahaan ini dan pertimbangan operasional dan program strategis dalam jangka panjang (Mitchell et al., 2000). Kemajuan di bidang akuntansi, teknologi informasi dan sistem informasi selama dua dekade terakhir menunjukkan kondisi untuk mempertimbangkan peran sistem informasi akuntansi. Contohnya termasuk evolusi teknologi database aktif, menerapkan model-model baru, seperti sumber daya akuntansi dan faktor sumber daya perencanaan dan memungkinkan informasi akuntansi untuk menarik

data lama keuangan

(Mauldin dan Ruchala, 1999).

Dalam studi lain oleh Bergeron et al. (2001), ditemukan bahwa ada hubungan antara orientasi yang tepat strategis, struktur organisasi, manajemen dan administrasi

IT dengan kinerja perusahaan.

literatur yang tersedia menunjukkan sedikit bukti dari pengembangan AIS dalam perusahaan media. Bahkan, bukti-bukti yang cukup menunjukkan bahwa accountings keuangan di perusahaan menengah adalah sumber

utama informasi

manajemen (McMahon dan Davies, 1994).

Keuntungan dari JIT (just in time)

Keuntungan dari filosofi JIT banyak. Giunipero et al. (2005) mengatakan bahwa JIT telah menyebabkan beberapa manfaat yang meliputi biaya produksi yang lebih rendah, lebih tinggi dan lebih cepat

throughputs, kualitas produk yang lebih baik, dikurangi

biaya persediaan dan waktu tempuh lebih pendek dalam pembelian. Menurut sebuah studi di Amerika dari US manufaktur, perusahaan dapat mengharapkan perbaikan kinerja di lead, tingkat kualitas,

produktivitas tenaga kerja, karyawan hubungan, tingkat persediaan dan biaya produksi (Putih et al., 1999).

Fullerton dan McWatters (2001) dirangkum manfaat ke dalam lima kategori: manfaat kualitas, manfaat berbasis waktu, fleksibilitas karyawan, akuntansi penyederhanaan dan profitabilitas perusahaan. Peningkatan kinerja biasanya disebabkan penurunan tingkat persediaan, aliran produksi halus, biaya penyimpanan yang lebih rendah dan akhirnya penurunan biaya rata-rata per unit. Callen et al. (2005) melaporkan bahwa tanaman JIT memiliki WIP signifikan kurang dari tanaman non-JIT. tanaman JIT juga menyimpan produk jadi lebih sedikit dan memiliki lebih rendah biaya variabel dan jumlah dari setara non-JIT. Callen et al. (2005) lebih lanjut menemukan bahwa tanaman JIT secara signifikan lebih menguntungkan dibandingkan tanaman non-JIT, tetapi tidak berhasil meminimalkan WIP dan biaya atau memaksimalkan keuntungan.

Hal ini dimungkinkan untuk mengamati bahwa sistem pengukuran kinerja tradisional tidak konsisten dengan sistem JIT manfaat dari inovasi teknologi pada tingkat maksimum dan juga bahwa mencegah atau menyembunyikan efektivitas berbasis luas dari metode produksi baru. Dalam pengertian ini, pembatasan sistem pengukuran tradisional dalam lingkungan JIT mungkin terdaftar sebagai berikut:

(A) pembangunan berkelanjutan dalam proses produksi adalah elemen dasar dalam lingkungan manufaktur JIT. Untuk mencapai tujuan ini dengan mudah, hal ini dimaksudkan untuk membuat aliran produksi mungkin dengan pihak minimal dan tingkat stok menurun untuk minimum. Namun, produksi dan produktivitas langkah-langkah pemahaman tradisional telah

menunjukkan bahwa produktivitas rendah ketika produksi kecil-banyak dibuat (Drury, 1990). Untuk alasan ini, sistem akuntansi tradisional menyarankan peningkatan kapasitas angkatan daripada penurunan ukuran lot, yang mengarah ke peningkatan tingkat stok, proses penyediaan panjang, meningkatkan biaya dan menurunnya kepuasan pelanggan (McNair et al., 1990). (B) Seperti dalam costing standar, pengendalian operasional yang tepat dari sistem akuntansi tradisional tidak dapat dilakukan dalam lingkungan produksi saat ini (Allot, 2000; Cheatham dan Cheatham, 1996; Ezzamel, 1992). Selain itu, karena keandalan dan konsistensi dari proses manufaktur di lingkungan JIT, penyimpangan tidak ada atau ada di tingkat cukup rendah dan mengarah ke kurang penggunaan analisis penyimpangan.

perubahan (c) JIT sistem manufaktur akan membawa perubahan dalam kebutuhan informasi (Bowen et al.,

2007). Seperti diketahui, biasanya, pelaporan kinerja tradisional disiapkan bulanan atau mingguan dan tidak dapat mendeteksi waktu alasan nyata dari proses yang tidak menyadari seperti yang diharapkan. Namun, dalam sistem produksi JIT ada kemungkinan siklus produksi pendek; sehingga membutuhkan informasi untuk masalah keluar sesuai dengan satu hari atau “real time” principal.

Ahmad et al. (2004) disajikan manfaat potensial dan kinerja perbaikan dicapai melalui JIT

pelaksanaan. Ringkasan manfaat utama dari JIT terdaftar sebagai berikut:

(I) mengurangi waktu proses, waktu setup dan lead time; (Ii) mengurangi bahan baku, WIP dan barang jadi tingkat inventtory dan ukuran lot; (aku aku aku)

ditingkatkan mesin dan mengurangi kerusakan mesin dan downtime; (Iv) kebutuhan ruang diminimalkan; (V) meningkatkan aliran produk; (Vi) menurunkan biaya produksi; (Vii) proses produksi disederhanakan; (Viii) peningkatan kualitas;

(Ix) peningkatan fleksibilitas, kemampuan multifungsi, motivasi dan memecahkan kemampuan karyawan masalah; (X) peningkatan

TEORETIS ISU DAN TINJAUAN LITERATUR

TI adalah infrastruktur kunci perusahaan yang mencakup infrastruktur teknologi informasi fisik, teknologi informasi sumber daya manusia (keterampilan teknis dan manajerial) dan teknologi

sumber tak tergantikan (Bharadwaj, 2000).

Masalah penting dalam akuntansi manajemen dan kekhawatiran tentang AIS pengambilan keputusan dalam organisasi mengenai kebutuhan akan informasi adalah komunikasi dan kontrol sistem informasi akuntansi. Sistem komputer didasarkan pada proses yang mendukung data keuangan untuk tugas-tugas pengambilan keputusan manajer dalam kerangka koordinasi dan pengendalian kegiatan perusahaan, yang telah dianalisis dalam penelitian model yang berbeda, antara sistem informasi akuntansi dengan organisasi teknologi, struktur organisasi dan lingkungan organisasi (Mia dan Chenhall, 1994). AIS merupakan mekanisme penting dari sebuah organisasi yang sangat penting bagi manajemen yang efektif pengambilan keputusan dalam mengendalikan organisasi (Zimmerman, 1995). Umumnya, AIS diklasifikasikan dalam dua kategori: a) pengambilan keputusan yang efektif untuk informasi yang sebagian besar untuk kontrol organisasi dan b) fasilitasi informasi yang terutama digunakan untuk koordinasi organisasi dalam pengambilan keputusan yang digunakan (Kren, 1992).

Efektivitas AIS untuk meningkatkan integrasi sistem adalah untuk meningkatkan komunikasi internal di seluruh organisasi (Huber, 1990).

Tim manajemen puncak dengan berbagai perencanaan dan manajemen

sistem informasi mempengaruhi strategis kinerja (Gil, 2009).

perubahan perilaku mengikuti perkembangan Joint acara dukungan AIS dan partisipasi dari pengguna yang telah mempengaruhi

pengembangan sistem informasi akuntansi dan meningkatkan kinerja keuangan, yang akhirnya menyebabkan sukses

akuntansi biaya pemecahan masalah sistem, adalah kegiatan berbasis.

Produktivitas teknologi informasi dalam sistem informasi akuntansi publik adalah tentang sejumlah kecil responden dari komponen teknologi yang sadar komponen utama dari informasi teknologi data responden, dan bukan sistem informasi akuntansi. Pengembangan dan efek dari sistem informasi akuntansi pada organisasi, manajemen sumber daya manusia dan pengetahuan teknologi dan penerimaan data dievaluasi (Mohdshaari,

2008).

keunggulan komparatif adalah model penelitian yang efektif yang signifikan dari nilai sistem informasi akuntansi untuk sarjana, dan itu merupakan sumber daya keuangan dan manusia sebagai dua pilar dasar penelitian dan pengembangan untuk industri suplemen berdasarkan sistem informasi, di mana mutlak keunggulan akuntansi memastikan operasi bisnis (Alles et al., 2008). Manajemen yang menekankan pada faktor-faktor kritis keberhasilan untuk

menerapkan organisasi perencanaan sumber

sistem menunjukkan bahwa memilih waktu yang tepat, menyelesaikan proyek oleh salah satu manajemen, latihan

personil, keunggulan hasil proyek untuk proyek-proyek lainnya, penggunaan konsultan, manajemen interaksi dengan pengguna dan penggunaan komite pengendalian proyek membawa tentang perbedaan antara sukses dan gagal proyek (Bradley, 2008).

Uji faktor tekstual dan dampak dari karakteristik teknologi pada pelaksanaan keputusan audit adalah sedemikian rupa bahwa penggunaan teknik komputer oleh auditor yang berpengalaman menunjukkan bahwa perusahaan yang telah mengalami kemampuan mempengaruhi penerapan teknologi baru, menggunakan anggaran jangka panjang memiliki dinilai kursus yang berbeda melalui kontrol langsung dari perangkat lunak (Curtis dan Payne, 2008).

sistem bisnis yang cerdas dan pengukuran efek samping proses bisnis dan kinerja organisasi ini penting, karena sistem teknologi informasi melalui teks-teks khusus dan sastra luar biasa (Elbashir et al., 2008). Menguji pengaruh investor internasional terhadap kualitas informasi akuntansi menunjukkan bahwa pilihan yang tepat investasi dan meningkatkan kualitas kerja internasional

investor memiliki Dipengaruhi Rusia

perusahaan akuntansi (Bagaeva, 2008).

Saat ini ekonomi dan model tradisional laporan akuntansi

Tantangan dan peluang di depan penelitian AIS membuktikan bahwa perekonomian dalam kondisi riil dapat mempercepat pengukuran dan evaluasi bisnis. Proses pengambilan keputusan sebagai hasil model bisnis baru dalam penurunan proses internal dan tersembunyi. Oleh karena itu, AISs bersama dengan literatur penelitian telah berhasil dalam pengembangan model-model baru untuk mempercepat proses akuntansi (Vasarhelyi dan Alles, 2008).

Organisasi menentukan faktor penerimaan dan penerapan teknologi informasi dalam perusahaan berarti

perusahaan swasta dan publik menunjukkan bahwa faktor pembatas dalam penerapan teknologi dan informasi termasuk overhaul, penataan reformasi, perubahan, kurangnya personil yang memenuhi syarat untuk menjalankan teknologi dan sistem informasi yang sama.

Perencanaan strategis sistem informasi

Meskipun literatur ilmiah inspirasi, dalam praktek untuk menjalankan perencanaan strategis, sistem informasi tidak termasuk. karakter profesional manajemen dan sumber daya yang berbeda dari karakter ilmiah. Dengan demikian, ada kebutuhan untuk pengalaman yang lebih dalam peran manajemen dalam praktek teknologi informasi melalui pendapat staf (Teubner, 2007). praktek peraturan yang lebih dalam fungsi teknologi informasi dari organisasi teknologi informasi dan pemahaman yang sama sektor bisnis dari tujuan yang berhubungan dengan teknologi informasi. Contohnya termasuk partisipasi aktif dalam panitia

teknologi Informasi, neraca perdagangan,

keputusan mengenai teknologi informasi dan pemahaman tentang kebijakan strategis dan teknologi informasi administrasi dalam eksploitasi sukses proyek teknologi informasi.

tinjauan tepat antara perancangan AIS dan kinerja unit komersial dengan menganalisis strategi menjelaskan bahwa kinerja tinggi dari unit komersial tergantung pada berbagai sistem informasi akuntansi (Boulianne, 2007).

Dalam mempelajari literatur sistem informasi yang terintegrasi dari akuntansi manajemen dengan mempertimbangkan kekuatan yang ada, sistem informasi terpadu yang baru dari hasil akuntansi dalam pembangunan yang lebih dan pemahaman tentang kerangka kerja teater dalam hal ini. Ini mengidentifikasi kesenjangan penelitian dan menyarankan menggunakan kesempatan penelitian dengan pola dan metode yang berbeda.

Peringkat dari AISs pada kinerja perusahaan menengah di Malaysia setelah mempelajari dari 310 perusahaan melalui kuesioner elektronik menunjukkan bahwa, bagian penting dan penting dari perusahaan menengah di Malaysia ditempatkan di peringkat tinggi, dan hanya sejumlah perusahaan menengah berada di tingkat rendah sistem informasi akuntansi karena

kinerja organisasi rendah

(Azizi dan Raja, 2005). Faktor konsentrasi pengguna, pengukuran, pembuatan laporan, kualitas informasi manajemen disediakan dan meninjau dan memeriksa kerja kelompok dari hasil mempengaruhi

kualitas akuntansi

informasi. Untuk mengembangkan dan menyebarkan AIS tim khusus harus diatur untuk merancang konsep input dan output dan pengolahan informasi yang tersimpan sehingga keputusan perusahaan itu untuk output utama dan membandingkan mereka dengan informasi komputer dimungkinkan dan dapat dicapai.

Pengembangan dari AIS investasi menunjukkan bahwa keberhasilan dalam menghindari risiko modal perusahaan adalah lima kategori: 1) penawaran yang jelas dan terang; 2) perubahan internal dalam investasi institusi; 3) Berbagai variabel dan mengulangi perubahan informasi; 4) Lebih penggunaan informasi untuk mendukung keputusan mendukung; 5) dampak di seluruh dunia investasi. bukti-bukti ini adalah alasan yang baik untuk hakim dan penelitian masa depan dalam pengembangan AIS.

Mistry (2005) menemukan bahwa, meskipun JIT telah dilaksanakan secara luas,

bunga dalam mendokumentasikan dampaknya terhadap

kinerja keuangan dan produktivitas hanya dihasilkan

dalam beberapa dekade terakhir. Misalnya, Inman dan Mehra (1993) mendirikan hubungan antara manfaat JIT dan langkah-langkah keuangan bottom line. Olsen (2004, dikutip dalam Swamidass, 2007) menyatakan, “lean perusahaan / JIT cenderung memiliki keuntungan lebih baik ekuitas, karena ramping / JIT dikaitkan dengan persediaan rendah ''. Namun, menurut Fullerton dan McWatters (2001), penggunaan pengukuran kinerja keuangan di bawah kondisi pasar yang kompetitif saat ini muncul tidak berkelanjutan karena berbagai alasan. Oleh karena itu, sistem pengukuran kinerja dari badan hukum yang menggunakan sistem produksi JIT harus mendukung variasi dasar seperti meningkatkan produk atau kualitas layanan, pembangunan berkelanjutan dan mengurangi kerugian (Hendricks, 1994) (Gambar 1).

METODOLOGI PENELITIAN

Masyarakat statistik penelitian ini terdiri dari manajer keuangan perusahaan yang terdaftar di Bursa Teheran (TSE). Dalam rangka untuk menentukan masyarakat statistik, perusahaan dari TSE telah dicatatkan pada Agustus 2010. Untuk tujuan ini, sejumlah 442 perusahaan yang dipilih dari situs TSE. Dari seluruh jumlah perusahaan yang dipilih, 36 perusahaan dihilangkan dari daftar perusahaan yang terdaftar dari TSE mengikuti sesi Keamanan Berlangganan Dewan. Akhirnya,

penelitian ini adalah berkonsentrasi pada 406 perusahaan dari 36 sektor industri yang berbeda.

Komunitas statistik dalam penelitian ini bisa menjadi semua perusahaan di seluruh negeri, namun karena arah yang berbeda, keterbatasan fasilitas pribadi dan studi masyarakat statistik terbatas, 100 perusahaan yang terdaftar di TSE dipilih.

Instrumen pengumpulan data penelitian adalah kuesioner yang telah dibakukan dalam komunitas akademik; dan dalam mempertimbangkan keabsahannya, pendapat dari literatur khusus dan komentar dari manajer ahli dalam bidang yang relevan dianalisis, dan validitasnya diterima.

Dalam rangka untuk menentukan ukuran yang tepat dari spesimen dan menghitung koefisien Alpha Cronbach proses pra-pengujian dilakukan. Metodologi proses adalah sebagai berikut: Sejumlah 13 kuesioner yang narasi gaya telah dikonfirmasi didistribusikan oleh para peneliti di antara manajer keuangan perusahaan mengaku dari TSE, sebagai spesimen awal. Data asli menunjukkan bahwa rata-rata, efektivitas biaya keuangan dalam rangka membangun pelaporan keuangan internet dinilai di 13.90, dengan standar deviasi 4 dalam kisaran 5 sampai 25. Dalam masyarakat, di tes perbandingan rata-rata, dengan jumlah konstan 15 (titik tengah kisaran di atas), dan setidaknya sejumlah 86 orang pada tingkat kesalahan 5% diberikan tingkat 80,26% dari kemampuan. Untuk menguji hipotesis, T-Test dipekerjakan dalam studi yang sesuai dengan pengujian hipotesis.

tujuan penelitian

Berikut ini adalah tujuan utama dari penelitian ini:

1) Mengidentifikasi hambatan dalam pembentukan AISs di perusahaan.

2) Memberikan strategi untuk pembentukan AIS di perusahaan rintangan yang terdaftar di TSE.

hipotesis penelitian

Gambar 1. rencana umum otomatisasi keuangan.

Gambar 1. rencana umum otomatisasi keuangan.

Kedua hipotesis: Organisasi mencegah struktur itu pembentukan AIS dalam satuan keuangan perusahaan.

Hipotesis ketiga: Budaya organisasi mencegah pembentukan AIS dalam satuan keuangan. Hipotesis Keempat: Masalah keuangan mencegah pembentukan AIS dalam satuan keuangan perusahaan.

Hipotesis kelima: Buruh mencegah pembentukan AIS dalam satuan keuangan. Hipotesis Keenam: Lingkungan faktor yang mempengaruhi AIS mencegah pembentukan unit keuangan perusahaan.

ANALISIS DATA

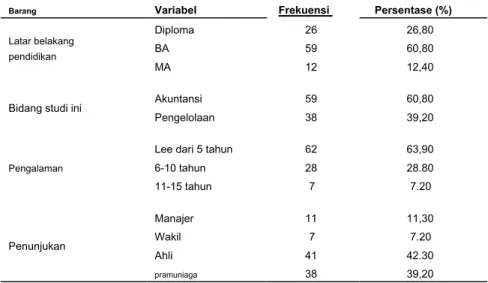

Pada bagian ini, informasi demografis peserta berdasarkan pengalaman

penelitian, pendidikan, lokasi,

layanan dan posting sebuah organisasi yang terpisah ditawarkan pada Tabel 1.

Pengujian hipotesis

Hipotesis pertama: manajer Tengah mencegah pembentukan sistem informasi di unit keuangan perusahaan.

software SPSS digunakan untuk T-uji hipotesis di atas. tingkat

kepercayaan 0,95 digunakan dan hasilnya ditunjukkan pada Tabel 2. H 0: M

kepercayaan 0,95 digunakan dan hasilnya ditunjukkan pada Tabel 2. H 0: M

kepercayaan 0,95 digunakan dan hasilnya ditunjukkan pada Tabel 2. H 0: M

= 20) (H 1: = M> 20

= 20) (H 1: = M> 20

= 20) (H 1: = M> 20

H 0: manajer menengah tidak mencegah pembentukan sistem informasi

H 0: manajer menengah tidak mencegah pembentukan sistem informasi

H 0: manajer menengah tidak mencegah pembentukan sistem informasi

akuntansi dalam satuan keuangan perusahaan. H 1: manajer menengah

akuntansi dalam satuan keuangan perusahaan. H 1: manajer menengah

akuntansi dalam satuan keuangan perusahaan. H 1: manajer menengah

mencegah

pembentukan sistem informasi akuntansi dalam satuan keuangan perusahaan.

Informasi pada Tabel 2 menunjukkan tingkat signifikansi menjadi 0,001, dan karena tingkat signifikan kurang dari

0.005, itu berarti hipotesis diterima; sehingga H0 ditolak dan H1 disetujui.

Kedua hipotesis: Struktur Organisasi mencegah pembentukan sistem informasi akuntansi dalam satuan keuangan perusahaan.

Untuk hipotesis di atas, sampel T-test single dengan tingkat kepercayaan 0,95 digunakan dan hasilnya diberikan dalam Tabel 3.

H 0: M = 7) (H 2: = M>

H 0: M = 7) (H 2: = M>

H 0: M = 7) (H 2: = M>

H 0: M = 7) (H 2: = M>

H 0: M = 7) (H 2: = M>

7

H 0: struktur organisasi tidak mencegah pembentukan sistem informasi

H 0: struktur organisasi tidak mencegah pembentukan sistem informasi

H 0: struktur organisasi tidak mencegah pembentukan sistem informasi

akuntansi dalam satuan keuangan perusahaan. H 2: struktur organisasi

akuntansi dalam satuan keuangan perusahaan. H 2: struktur organisasi

akuntansi dalam satuan keuangan perusahaan. H 2: struktur organisasi

Tabel 1. informasi umum dari peserta.

Tabel 1. informasi umum dari peserta.

Barang Variabel Frekuensi Persentase (%)

Latar belakang pendidikan

Diploma 26 26,80

BA 59 60,80

MA 12 12,40

Bidang studi ini Akuntansi 59 60,80

Pengelolaan 38 39,20

Pengalaman

Lee dari 5 tahun 62 63,90

6-10 tahun 28 28.80

11-15 tahun 7 7.20

Penunjukan

Manajer 11 11,30

Wakil 7 7.20

Ahli 41 42.30

pramuniaga 38 39,20

Hasil penelitian: sumber.

Tabel 2. Hasil pengujian hipotesis pertama.

Tabel 2. Hasil pengujian hipotesis pertama.

uji v Alue = 2 0 uji v Alue = 2 0 uji v Alue = 2 0

hipotesis pertama df T Sig.

Manajer menengah 96 16,735 0,001 Hasil penelitian: sumber.

Tabel 3. Hasil hipotesis kedua.

Tabel 3. Hasil hipotesis kedua.

va uji lue = 7 va uji lue = 7 va uji lue = 7

Hipotesis kedua df T Sig.

Struktur organisasi 96 15,550 0,001

Hasil penelitian: sumber.

Informasi dalam tabel menunjukkan bahwa tingkat

signifikansi adalah 0,001, dan karena tingkat signifikan kurang dari 0,005, hipotesis diterima; sehingga H0 ditolak dan H 2 diterima. Oleh karena itu, hipotesis diterima; sehingga H0 ditolak dan H 2 diterima. Oleh karena itu, hipotesis diterima; sehingga H0 ditolak dan H 2 diterima. Oleh karena itu, struktur organisasi merupakan salah satu hambatan untuk pembentukan AIS di perusahaan yang terdaftar di TSE.

Hipotesis ketiga: Budaya organisasi mencegah pembentukan sistem informasi akuntansi dalam satuan keuangan.

Untuk hipotesis di atas, satu-sampel T-test dengan tingkat kepercayaan

dari 0,095 digunakan dan hasilnya diberikan dalam Tabel 4. H 0: M = 12)

dari 0,095 digunakan dan hasilnya diberikan dalam Tabel 4. H 0: M = 12)

dari 0,095 digunakan dan hasilnya diberikan dalam Tabel 4. H 0: M = 12)

(H 3: = M> 12

(H 3: = M> 12

(H 3: = M> 12

H 0: organisatoris

H 0: organisatoris

H 0: organisatoris budaya tidak mencegah itu

pembentukan AIS dalam satuan keuangan. H 3:

pembentukan AIS dalam satuan keuangan. H 3:

organisatoris mencegah sistem kultur itu

pembentukan AIS dalam satuan keuangan.

Tabel 4. Hasil pengujian hipotesis ketiga.

Tabel 4. Hasil pengujian hipotesis ketiga.

uji val ue = 12 uji val ue = 12 uji val ue = 12

Hipotesis ketiga df T Sig.

Struktur organisasi 96 68,246 0,001 Hasil penelitian: sumber.

Informasi yang terkandung dalam Tabel 4 menunjukkan bahwa tingkat signifikansi adalah 0,001, dan karena tingkat signifikan kurang dari 0,005,

hipotesis diterima; sehingga H 0 ditolak dan H 3 diterima. Oleh karena itu,

hipotesis diterima; sehingga H 0 ditolak dan H 3 diterima. Oleh karena itu,

hipotesis diterima; sehingga H 0 ditolak dan H 3 diterima. Oleh karena itu,

hipotesis diterima; sehingga H 0 ditolak dan H 3 diterima. Oleh karena itu,

hipotesis diterima; sehingga H 0 ditolak dan H 3 diterima. Oleh karena itu,

budaya organisasi mencegah pembentukan AIS dalam satuan keuangan perusahaan.

Hipotesis Keempat: Masalah keuangan mencegah itu

pembentukan sistem informasi akuntansi dalam satuan keuangan perusahaan.

Untuk hipotesis di atas, uji T single-sampel dengan tingkat kepercayaan 0,95 digunakan dan hasilnya diberikan pada Tabel 5.

H 0: M = 6) (H 4: = M>

H 0: M = 6) (H 4: = M>

H 0: M = 6) (H 4: = M>

H 0: M = 6) (H 4: = M>

H 0: M = 6) (H 4: = M>

6

H 0: masalah keuangan tidak mencegah pembentukan AIS dalam satuan

H 0: masalah keuangan tidak mencegah pembentukan AIS dalam satuan

H 0: masalah keuangan tidak mencegah pembentukan AIS dalam satuan

keuangan. H 4: masalah keuangan mencegah pembentukan AIS dalam

keuangan. H 4: masalah keuangan mencegah pembentukan AIS dalam

keuangan. H 4: masalah keuangan mencegah pembentukan AIS dalam

satuan keuangan perusahaan.

Informasi yang terkandung dalam Tabel 5 menunjukkan bahwa tingkat

signifikansi adalah 0,001, dan karena tingkat signifikan kurang dari 0,005, H 0 adalah

signifikansi adalah 0,001, dan karena tingkat signifikan kurang dari 0,005, H 0 adalah

signifikansi adalah 0,001, dan karena tingkat signifikan kurang dari 0,005, H 0 adalah

Tabel 5. Hasil hipotesis keempat.

Tabel 5. Hasil hipotesis keempat.

uji v Alue = 6 uji v Alue = 6

Hipotesis keempat df T Sig.

Masalah keuangan 96 28,426 0,001 28,426 0,001

Hasil penelitian: sumber.

Tabel 6. Hasil dari

Tabel 6. Hasil dari pengujian kelima

hipotesa.

va uji lue = 1 7 va uji lue = 1 7 va uji lue = 1 7

Hipotesis keempat df T Sig.

buruh 96 67,887 0,001

Hasil penelitian: sumber.

Tabel 7. Hasil pengujian hipotesis keenam.

Tabel 7. Hasil pengujian hipotesis keenam.

va uji lue = 12 va uji lue = 12

Hipotesis keenam df T Sig.

Faktor lingkungan 96 105,102 0,001

Hasil penelitian: sumber.

Hipotesis kelima: Buruh tidak mencegah itu

pembentukan AIS dalam satuan keuangan.

Untuk hipotesis di atas, sampel T-test single dengan tingkat kepercayaan 0,95 digunakan dan hasilnya diberikan pada Tabel 6.

H 0: M = 17) (H 5: = M> 17 H 0: Sumber daya manusia tidak mencegah

pembentukan sistem informasi akuntansi dalam satuan keuangan

perusahaan. H 5: sumber daya manusia mencegah pembentukan sistem

perusahaan. H 5: sumber daya manusia mencegah pembentukan sistem

perusahaan. H 5: sumber daya manusia mencegah pembentukan sistem

informasi akuntansi dalam satuan keuangan perusahaan.

Informasi yang terkandung dalam Tabel 6 menunjukkan bahwa tingkat signifikansi adalah 0,001, dan karena tingkat signifikan kurang than0.005, H 0 ditolak dan H 5 diterima.

adalah 0,001, dan karena tingkat signifikan kurang than0.005, H 0 ditolak dan H 5 diterima.

adalah 0,001, dan karena tingkat signifikan kurang than0.005, H 0 ditolak dan H 5 diterima.

adalah 0,001, dan karena tingkat signifikan kurang than0.005, H 0 ditolak dan H 5 diterima.

adalah 0,001, dan karena tingkat signifikan kurang than0.005, H 0 ditolak dan H 5 diterima.

Oleh karena itu, kita dapat mengatakan bahwa isu-isu yang berkaitan dengan sumber daya manusia merupakan hambatan untuk pembentukan sistem informasi akuntansi dalam perusahaan yang ditemukan di bursa.

hipotesis keenam: Faktor lingkungan yang mempengaruhi sistem informasi akuntansi mencegah pembentukan sistem informasi akuntansi dalam satuan keuangan perusahaan.

Untuk hipotesis di atas, sampel single uji T menggunakan software SPSS dengan tingkat kepercayaan 0,95 digunakan dan hasilnya diberikan pada Tabel 7.

H 0: faktor lingkungan yang mempengaruhi sistem informasi akuntansi tidak H 0: faktor lingkungan yang mempengaruhi sistem informasi akuntansi tidak H 0: faktor lingkungan yang mempengaruhi sistem informasi akuntansi tidak mencegah pembentukan AIS dalam satuan keuangan perusahaan. H 6: Faktor mencegah pembentukan AIS dalam satuan keuangan perusahaan. H 6: Faktor mencegah pembentukan AIS dalam satuan keuangan perusahaan. H 6: Faktor lingkungan yang mempengaruhi sistem informasi akuntansi mencegah

pembentukan AIS di

unit keuangan perusahaan.

Informasi yang terkandung dalam Tabel 7 menunjukkan bahwa tingkat signifikansi adalah 0,001, dan karena tingkat signifikan kurang dari 0,005, hipotesis diterima; sehingga H 0 ditolak dan H 6 diterima. Oleh karena itu, hipotesis diterima; sehingga H 0 ditolak dan H 6 diterima. Oleh karena itu, hipotesis diterima; sehingga H 0 ditolak dan H 6 diterima. Oleh karena itu, hipotesis diterima; sehingga H 0 ditolak dan H 6 diterima. Oleh karena itu, hipotesis diterima; sehingga H 0 ditolak dan H 6 diterima. Oleh karena itu, dapat dikatakan bahwa faktor lingkungan juga dapat dianggap sebagai hambatan untuk pembentukan sistem informasi akuntansi dalam perusahaan yang terdaftar di bursa.

DISKUSI DAN KESIMPULAN

manajer menengah mencegah pelaksanaan AIS di

perusahaan yang terdaftar di TSE. Hasil dari di atas

hipotesis menggunakan single-sampel T-test dengan tingkat kepercayaan 0,95 mengarah pada penerimaan hipotesis ini penelitian. Ini berarti bahwa manajer menengah hambatan karena kegagalan untuk menerapkan sistem informasi akuntansi dalam perusahaan yang terdaftar bursa. Ada hubungan yang bermakna antara manajer menengah dan implementasi sistem informasi akuntansi. Selanjutnya, faktor lingkungan mencegah pelaksanaan AIS di perusahaan yang terdaftar di TSE. Hal ini menunjukkan bahwa struktur organisasi merupakan salah satu hambatan untuk pelaksanaan AIS di perusahaan yang terdaftar di TSE. Ada hubungan yang bermakna antara struktur organisasi dan pelaksanaan AIS. By the way, hasil menunjukkan bahwa budaya organisasi mencegah pelaksanaan AIS di perusahaan yang terdaftar di TSE. Para penulis sampai pada kesimpulan, bahwa beberapa hambatan pelaksanaan AIS di perusahaan yang terdaftar di TSE. Dalam kondisi seperti itu, tampaknya bahwa tanpa menyelesaikan masalah ini perusahaan Iran tidak dapat menikmati keuntungan dari AIS, dan dapat menyebabkan masalah yang sangat besar dalam waktu dekat. Untuk mengatasi masalah ini, semua orang, dari manajer puncak ke petugas sederhana harus meletakkan tangan mereka bersama-sama dan mengurangi setidaknya masalah ini dalam dunia yang kompetitif.

REFERENSI

Ahmad A, Mehra S, Pletcher M (2004). Dampak yang dirasakan dari JIT

implementasi pada kinerja keuangan / pertumbuhan perusahaan. J. Manuf. Technol. Mengelola. 15 (2): 118-130.

Alles GM, Kogan A, Vasarhelyi AM (2008). mengeksploitasi komparatif

Keuntungan: Sebuah paradigma untuk nilai tambah penelitian dalam sistem informasi akuntansi. Int. Akun J.. Inf. Syst. 9: 202-215. Allot A (2000). “Beberapa Akuntansi Manajemen Akademisi Say Memiliki

Azizi NE, Raja M (2005). kinerja perusahaan dan AIS keselarasan di

Malaysia UKM s. Int. Akun J.. Memberitahu. Syst. 6: 241-259. Bagaeva A (2008).

Pemeriksaan efek internasional

investor pada kualitas informasi akuntansi di Rusia. Adv. Rekening. 24: 157-161.

Bergeron F, Raymond L, Rivard S (2001). Fit di informasi strategis

penelitian manajemen teknologi: perbandingan empiris perspektif. OMEGA Int. J. Mengelola. Sci. 29: 42-125. Bharadwaj AS (2000). Sebuah perspektif berbasis sumber daya informasi

kemampuan teknologi dan kinerja perusahaan: empiris penyelidikan. MIS Quart. 24 (1): 169-196.

Boulianne E (2007). Meninjau kembali fit antara desain AIS dan kinerja

dengan analisa strategis tipe. Int. Akun J.. Memberitahu. Syst. pp.1-16. Bowen PL, Yin Decca Cheung M, Rohde FH (2007). meningkatkan IT

praktik tata: Sebuah model dan studi kasus dari upaya organisasi. Int. Akun J.. Memberitahu. Syst. 8: 191-221.

Bradley J (2008). Manajemen berdasarkan faktor penentu keberhasilan dalam

implementasi sistem perencanaan sumber daya perusahaan. Int. Akun J.. Memberitahu. Syst. 9: 175-200.

Callen JL, Morel M, Fader C (2005). Produktivitas Pengukuran dan

Hubungan antara Kinerja Tanaman dan JIT Intensity.”Contemp. Rekening. Res. 22 (2): 271-309. Hubungan antara Kinerja Tanaman dan JIT Intensity.”Contemp. Rekening. Res. 22 (2): 271-309.

Cheatham CB, Cheatham LR (1996). “Mendesain ulang Sistem Biaya: Apakah

Standar Biaya Usang?”Account. Horiz. 10 (4): 117-125. Curtis MB, Payan A (2008). Pemeriksaan faktor kontekstual dan

individu karakteristik yang mempengaruhi teknologi pelaksanaan keputusan dalam audit. Int. Akun J.. Memberitahu. Syst. 9: 104-121. Drury C (1990). “Pengendalian Biaya dan Pengukuran Kinerja Dalam

Amt Lingkungan.”Manage. Rekening. pp.40-44 November. Elbashir MZ, Collier PA, Davern MJ (2008). Mengukur efek dari

sistem intelijen bisnis: hubungan antara proses bisnis dan kinerja organisasi. Int. Akun J.. Memberitahu. Syst. pp.135-153.

Ezzamel M (1992). Unit Bisnis & Kinerja Divisional Pengukuran, CIMA, Academic Press, London. Frederick HW (1984). Sistem informasi akuntansi dan praktek,

New York, MacGraw-Hill.

Fullerton RR, McWatters CS (2001). Kinerja produksi

manfaat dari implementasi JIT. J. Oper. Mengelola. 19 (1): 81-96. Gil N (2009). Pengelolaan sistem informasi dan strategis

pertunjukan: peran komposisi tim top. Int. J. Menginformasikan. Mengelola. 29: 104-110.

Giunipero L, Pillai K, Chapman S, Clark R (2005). Sebuah memanjang Pemeriksaan praktek pembelian JIT. Int. J. Logist. Mengelola. 16 (1): 51-70.

Hendricks JA (1994). Pengukuran Kinerja Untuk JIT Produsen: Peran The IE. Ind. Eng. pp.24-32 Januari.

Peran The IE. Ind. Eng. pp.24-32 Januari. Huber GP (1990). Sebuah teori efek informasi canggih

teknologi pada desain organisasi, kecerdasan, dan pengambilan keputusan. Acad. Mengelola. Wahyu 15: 47-71.

Inman RA, Mehra S (1993). pembenaran keuangan dari implementasi JIT. Int. J. Oper. Melecut. Mengelola. 13 (4): 32-39.

Kren L (1992). partisipasi anggaran dan kinerja manajerial:

Dampak dari informasi dan volatilitas lingkungan. Akun Wahyu 67: 511-526.

Lautier W (2001). teori akuntansi & praktek, edisi ketujuh

Inggris, kali yang mendasar Prentices Hall. Mauldin EG, Ruchala LV (1999). Menuju meta-teori akuntansi

sistem Informasi. Rekening. Organisasi Masyarakat 24: 31-317. McMahon RGP, Davies LG (1994). pelaporan keuangan dan analisis

praktek di perusahaan-perusahaan kecil: asosiasi mereka dengan tingkat pertumbuhan dan kinerja keuangan. J. Bus Kecil. Mengelola. 11: 92-475. McNair CJ, Lynch RL, Palang KF (1990). “Apakah Keuangan dan Non-keuangan

Pengukuran Kinerja Harus Setuju?”Manage. Rekening. hal.29 November.

Mia L, Chenhall RH (1994). Kegunaan akuntansi manajemen

sistem, diferensiasi fungsional dan efektivitas manajerial. Rekening. Originasi Masyarakat 19: 1-13.

Mistry JJ (2005). Asal-usul profitabilitas melalui proses JIT di

rantai pasokan. Ind. Mengelola. Data Syst. 105 (6): 752-768. Mitchell F, Reid G, Smith J (2000). pengembangan sistem informasi di

perusahaan kecil: penggunaan manajemen akuntansi CIMA Publishing. Mohdshaari A (2008). Pemanfaatan teknologi data mining dalam

sistem informasi akuntansi di sektor publik: sebuah negara studyMalaysia.

Noor Azizi, Raja M (2005). kinerja perusahaan dan AIS keselarasan di

UKM Malaysia. Int. Akun J.. Memberitahu. Syst. 6: 241-259. Romeney B, Steinbart J (2003). sistem informasi akuntansi 9 th

informasi akuntansi 9 th

edisi, Prentice Hall Business Publishing. Salehi M, Alipour M, Ramazani M (2010a). Dampak TI pada Perusahaan

Kinerja Keuangan: Beberapa Bukti Iran. Gumpal. J. Mengelola. Bis. Res. 10 (4): 21-29.

Salehi M, Alipour M (2010). E-banking di Muncul Ekonomi: Empiris

Bukti Iran. Int. J. Econ. Financ. 2 (1): 201-209. Salehi M, Moradi M, Ariyanpour A (2010b). Sebuah Bukti Iran. Int. J. Econ. Financ. 2 (1): 201-209. Salehi M, Moradi M, Ariyanpour A (2010b). Sebuah Studi Integritas Pelaporan Keuangan Internet: Bukti Empiris dari Muncul Ekonomi. Gumpal. J. Mengelola. Bis. Res. 10 (1): 148-158. Sutton G (2000). Perubahan wajah akuntansi dalam informasi

teknologi mendominasi dunia. Int. Akun J.. Memberitahu. Syst. pp. 1-8. Swamidass PM (2007). Pengaruh TPS pada manufaktur AS selama

1981-1998: Persediaan meningkat atau menurun sebagai fungsi dari kinerja pabrik. Int. J. Prod. Res. 45 (16): 3763-3778. Teubner A (2007). Strategis perencanaan sistem informasi: studi kasus

dari industri jasa keuangan. J. strateg. Memberitahu. Syst. 16: 105-125.

Vasarhelyi M, Alles G (2008). "Sekarang" ekonomi dan tradisional

akuntansi Model pelaporan: peluang dan tantangan untuk penelitian AIS. Int. Akun J.. Memberitahu. Syst. 9: 227-239. Putih R, Pearson J, Wilson J (1999). JIT Manufacturing: Sebuah Survei

Implementasi di Kecil dan Besar Produsen AS. Mengelola. Sci. 45 (1): 1-15.