STRATEGI PENGELOLAAN PEMAKAIAN KEKAYAAN

DAERAH BERUPA ARMADA PERALATAN PADA DINAS

PEKERJAAN UMUM KABUPATEN BENGKAYANG

NAMA : YOHANES( [email protected])

NIM : 017070343

PROGRAM STUDI : EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI PEMBANGUNAN

UNIVERSITAS TERBUKA

STRATEGI PENGELOLAAN PEMAKAIAN KEKAYAAN

DAERAH BERUPA ARMADA PERALATAN PADA DINAS

PEKERJAAN UMUM KABUPATEN BENGKAYANG

Oleh : Yohanes ([email protected])

ABSTRAK

Program Studi Ekonomi Pembangunan.Fakultas Ekonomi Pembangunan.Universitas Terbuka UPBJJ Pontianak – Kalimantan Barat. Karya Ilmiah ini bertujuan untuk mencari penyebab kurangnya optimalisasi pengelolaan aset alat berat, dikarenakan kondisi alat berat yang semuanya sudah usang dan umur ekonomisnya sudah habis tentunya akan membebani dalam operasional dan pemeliharaannya. Berawal dari sini, sehingga muncul usaha untuk mengoptimalkan aset alat berat, salah satunya dengan mencari stategi alternatif pengelolaan yang lebih baik. Penelitian ini bertujuan untuk alternatif dalam pengelolaan aset alat berat pada Dinas Pekerjaan Umum Kabupaten Bengkayang sebagai pengelola alat berat, dengan melakukan analisa terhadap kondisi eksisting ditinjau dari aspek-aspek teknis, pembiayaan, legal, dan manajemen.Penelitian ini menggunakan analisis deskriptif untuk menggambarkan kondisi eksisting pengelolaan alat berat Dinas Pekerjaan Umum Kabupaten Bengkayang, analisis tingkat kepentingan (harapan) dan persepsi (kenyataan) serta analisis SWOT untuk merumuskan strategi pengoptimalan pengelolaan alat berat. Pengumpulan data penelitian dilakukan dalam 2 tahap yaitu dengan melalui observasi dan wawancara para pejabat/stakeholder yang dianggap ahli dan terkait dalam pengelolaan alat berat. Pengelola yaitu Dinas Pekerjaan Umum Kabupaten Bengkayang masih belum mampu memberikan pelayanan dengan baik atau pengguna alat berat ( operator ) belum menerima kinerjanya sesuai apa yang diharapkan. Selanjutnya dari analisis SWOT menghasilkan strategi agresif dengan 4 strategi alternatif yang berupaya menggunakan kekuatan untuk memanfaatkan peluang yang ada. Strategi alternatif tersebut adalah memanfaatkan fungsi Workshop dengan berbagai aktivitas alat beratnya yang direkomendasikan sebagai pendukung penyedia prasarana infrastruktur, memperbaiki kualitas pelayanan alat berat dengan orientasi pelayanan prima, memanfaatkan fasilitas yang tersedia dan memberdayakan SDM pengelola untuk kepentingan bersama, dan penyesuaian rencana target dengan potensi pendapatan dari retribusi sewa alat berat. Pengawasan pengelolaan aset alat berat atau armada alat berat sebaiknya dilakukan melalui sebuah sistem yang mutakhir sejalan dengan kemajuan teknologi pada saat ini demi tercapainya target penerimaan PAD Kabupaten Bengkayang yang sangat diharapkan,sehingga semakin meningkat pada tahun – tahun kedepannya guna mendukung PAD Kabupaten Bengkayang secara keseluruhannya.

WEALTH MANAGEMENT STRATEGIES FOR USE IN THE

FORM OF EQUIPMENT FLEET DEPARTMENT OF PUBLIC

WORKS DISTRIC BENGKAYANG

By: Yohanes ([email protected])

ABSTRACT

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dinas Pekerjaan Umum Kabupaten Bengkayang merupakan satuan perangkat kerja pemerintah daerah dan salah satu dinas yang tidak bisa terlepas dari keberadaan dan keandalan alat berat yang dimiliki. Peranan peralatan dalam hal ini alat berat ikut menentukan keberhasilan didalam mendukung pelaksanaan pekerjaan jalan dan jembatan, serta pembangunan dan perkembangan Kabupaten Bengkayang itu sendiri, karena adanya strategi pengelolaan alat berat yang baik. Kondisi existing peralatan pada DPU Kabupaten Bengkayang rata – rata peralatan berumur 6-7 tahun bahkan ada yang 12 tahun, kondisi alat berat yang semuanya sudah usang dan umur ekonomisnya sudah habis tersebut akan sangat membebani bagi instansi pengelola, karena apabila dilakukan pemeliharaan semua pasti akan memerlukan biaya sangat banyak, sedangkan anggaran pemeliharaan yang dialokasikan sangat terbatas.

Berdasarkan data inventarisasi aset pada DPU Kabupaten Bengkayang Tahun Anggaran 2014 masih terdapat 10 unit dengan kondisi 4 baik, 5 kurang baik , dan 10 unit rusak berat. Penjelasan tentang daftar inventaris tersebut seperti disajikan dalam Tabel 1 sebagai berikut :

Tabel.1 DAFTAR INVENTARISASI ALAT BERAT YANG DIKELOLA OLEH DINAS PEKERJAAN UMUM KABUPATEN BENGKAYANG TA. 2014

No Jenis Alat /

2 Excavator JCB 2008 Rp 1.092.200,00 B

5 Bachoe Loader JCB 2008 Rp 872.200,00 KB

6 Three Wheel Loader

SAKAI R2 - 1 2006 Rp 698.300,00 B

7 Vibro Roller DYNAPAC 2008 Rp 695.750,00 B

8 Dump Truck Mitsubishi PS 120

2002 Rp 465.700,00 KB

9 Tronton HINO 2007 Rp 533.600,00 B

10 Dump Truck Toyota Dyna 2007 Rp 498.100,00 KB

Catatan : B : Baik, KB: Kurang Baik, RB : Rusak Berat

Keterangan : Sumber dari Bagian Peralatan dan Workshop Dinas Pekerjaan Umum Kab.Bengkayang

Sejauh mana yang kita ketahui tentang sosialisasi terhadap setiap kebijakan pembangunan ekonomi disuatu daerah tentunya merupakan suatu kebijakan yang penting untuk dilaksanakan dalam roda pemerintahan. Setiap derap langkah pembangunan ekonomi dilakukan disuatu daerah, seringkali tujuannya tidak dipahami dengan baik oleh masyarakat sebagai pihak yang merasakan hasil pembangunan ekonomi tersebut. Pemahaman yang kurang tepat terhadap sebuah kebijakan pembangunan ekonomi tentunya akan memiliki pengaruh yang cukup besar terhadap keberhasilan pelaksanaan kebijakkan pembangunan yang dilaksanakan. Untuk itu pemerintah sebagai pengambil kebijakan dalam sebuah pembangunan tentunya memiliki kewajiban untuk memahamkan apa yang diperbuat untuk kepentingan rakyat. Sementara perikehidupan ekonomi maupun pemerintahan dalam flame otonomi khusus yang baru dimulai ini, tentunya diperlukan adanya pola pikir yang sejiwa dengan kebijakan pemerintahan ini. Kewenangan yang telah diberikan kepada pemerintahan daerah dengan diikuti perimbangan keuangan antara pusat dan daerah, diharapkan, pengelolaan dan penggunaan anggaran sesuai dengan prinsip “money follows function”.

adanya kecenderungan berpikir dari sebagian kalangan birokrat di Daerah yang menganggap bahwa parameter utama yang menentukan kemandirian suatu Daerah di era Otonomi adalah terletak pada peraturan yang berlaku. Menurut UU No. 32 Tahun 2004 tentang Pemerintahan Daerah, sumber pendapatan Daerah merupakan: Pendapatan Asli Daerah itu Sendiri, yang terdiri dari: Hasil Pajak Daerah, Hasil Retribusi Daerah, Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, Lain-lain pendapatan asli Daerah yang sah.

Dalam rangka mengoptimalisasikan Pendapatan Asli Daerah, Kabupaten Bengkayang khususnya Pengelolaan Retribusi Sewa Alat Berat pada Dinas Pekerjaan Umum Kabupaten Bengkayang dijadikan Retribusi Daerah sebagai bagian dari sumber penerimaan retribusi daerah. Sektor Pajak Daerah tersebut meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan Dan Pengolahan Bahan Galian Golongan C serta Retribusi Daerah yang terdiri: Retribusi Jasa Umum antara lain Pelayanan Kesehatan dan Pelayanan pada besarnya Pendapatan Asli Daerah (PAD).

Realitas mengenai rendahnya PAD di sejumlah Daerah pada masa lalu, akhirnya mengkondisikan Daerah untuk tidak berdaya dan selalu bergantung pada bantuan pembiayaan atau subsidi dana dari Pemerintah Pusat. Rendahnya konstribusi Pendapatan Asli Daerah terhadap pembiayaan Daerah, karena Daerah hanya diberikan kewenangan mobilisasi sumber dana retribusi yang mampu memenuhi hanya sekitar 20%- 30% dari total penerimaan untuk membiayai kebutuhan rutin dan pembangunan, sementara 70% 80% dialokasikan dari pusat.

Beberapa faktor - faktor yang mempengaruhi Pemerintah Daerah Kabupaten Bengkayang dalam menetapkan target penerimaan Retribusi Daerah. Faktor yang amat penting dan mempengaruhi Pemerintah Daerah Kabupaten Bengkayang dalam menetapkan target pendapatan Retribusi Daerah di Kabupaten Bengkayang adalah situasi dan kondisi perekonomian dan politik yang kondusif. Hal ini menjadi penting artinya karena kedua hal ini dapat dikatakan sebagai dua sisi mata uang dan dapat menentukan hitam - putihnya realisasi penerimaan.

Persoalan yang ada dilapangan secara umum menunjukkan bahwa Pendapatan Asli Daerah (PAD) yang sudah ada belum seluruhnya merupakan hasil maksimal dari penggalian pendapatan dari sumber yang sudah ada maupun belum tergalinya sumber-sumber potensial pendapatan yang ada di daerah tersebut. Permasalahan tersebut muncul karena kurang maksimalnya usaha yang bertujuan untuk mengembangkan potensi–potensi sumber PAD secara intensif oleh pemerintah daerah.

Untuk hal itu maka menjadi sangat strategis bagi daerah untuk memiliki penguasaan terhadap potensi PAD yang tidak sekedar potret PAD daerah saat berjalan namun lebih pada kebijakan yang akan berdampak pada peningkatan PAD. Dimana Retribusi menjadi andalan utama Pemerintah Kabupaten Bengkayang untuk mengisi pendapatan daerah.

Merupakan sebagian kecil dari sumber pendapatan retribusi daerah yang dapat dikelola oleh Pemerintah di Kabupaten Bengkayang , terutama Dinas Pekerjaan Umum Kabupaten Bengkayang sebagai SKPD Pengelola.

1.2.

Perumusan Masalah

1.3. Persoalan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah metode kualitatif deskriptif. Data yang diperoleh oleh peneliti, yang berupa kata-kata, gambar, dll data disini yang dimaksud adalah dokumen pribadi, foto-foto, kamera, dll, harus dideskripsikan oleh peneliti dengan detail. Dalam melakukan penelitian ini, peneliti memilih untuk mengambil lokus di Dinas Pekerjaan Umum Kabupaten Bengkayang. Jenis data yang digunakan dalam penelitian ini, yakni jenis data kualitatif. Pengumpulan data dapat menggunakan sumber data primer dan sekunder. Untuk mengumpulkan data dalam kegiatan penelitian, peneliti menggunakan teknik observasi dan wawancara. Alat yang dipakai dalam melakukan analisis data dalam penelitian ini adalah analisis SWOT, dan dilanjutkan dengan tes litmus untuk menyaring isu strategis.

Beberapa persoalan penelitian yang diambil diantaranya, sebagai berikut : 1. Berapa besarkah Retribusi Daerah sebagai sumber Pendapatan Asli

Daerah terhadap total Pendapatan Asli Daerah (PAD) di Kabupaten Bengkayang ?

2. Berapa besarkah tingkat pencapaian, penerimaan Retribusi Daerah Dinas Pekerjaan Umum Kabupaten Bengkayang Tahun 2014 ?

3. Faktor- faktor apa sajakah yang mempengaruhi penerimaan Retribusi Daerah pada Dinas Pekerjaan Umum Kabupaten Bengkayang terhadap total Pendapatan Asli Daerah di Kabupaten Bengkayang ?

4. Bagaimanakah strategi penanganan aset alat berat pada Dinas Pekerjaan Umum Kabupaten Bengkayang ?

5. Bagaimanakah langkah pengawasan pemakaian kekayaan milik daerah ?

1.4.

Tujuan Penelitian

Tujuan penelitian sebagaimana permasalahan yang telah dikemukakan di atas adalah untuk:

2. Untuk mengetahui seberapa besar tingkat pencapaian, penerimaan Retribusi Daerah Dinas Pekerjaan Umum Kabupaten Bengkayang Tahun 2014.

3. Untuk mengetahui Faktor-faktor apa saja yang mempengaruhi penerimaan Retribusi Daerah pada Dinas Pekerjaan Umum Kabupaten Bengkayang terhadap total Pendapatan Asli Daerah di Kabupaten Bengkayang.

4. Mengetahui Strategi penanganan aset alat berat pada Dinas Pekerjaan Umum Kabupaten Bengkayang

5. Mengetahui langkah pengawasan pemakaian kekayaan milik daerah

1.5.

Manfaat Penulisan

Atas hasil penelitian yang dilakukan, diharapkan dapat memberikan manfaat sebagai berikut:

1. Memberikan masukan kepada Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah di Kabupaten Bengkayang maupun Dinas Pekerjaan Umum Kabupaten Bengkayang tentang pentingnya Tingkat Retribusi Daerah terhadap PAD di Kabupaten Bengkayang .

2. Sebagai masukan atau tambahan pengetahuan dan pengalaman mengenai cara peningkatan Retribusi terhadap PAD di Kabupaten Bengkayang.

3. Sebagai bahan referensi bagi peneliti-peneliti lain untuk meneliti masalah yang sama pada masa akan datang.

BAB II

LANDASAN TEORITIS

2.1. Retribusi Daerah

menggali potensi sumber daya keuangannya dengan menetapkan jenis retribusi selain yang telah ditetapkan, sepanjang memenuhi kriteria yang telah ditetapkan dan sesuai dengan aspirasi masyarakat”.

Menurut Marihot P. Siahaan (2005:6), “Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan”. Jasa adalah kegiatan pemerintah daerah berupa usaha dan pelayanan yang menyebabkan barang, fasilitas, atau kemanfaatan lainnya, dapat dinikmati oleh orang pribadi atau badan, dengan demikian bila seseorang ingin menikmati jasa yang disediakan oleh pemerintah daerah, ia harus membayar retribusi yang ditetapkan sesuai dengan ketentuan yang berlaku.

Ciri- ciri retribusi daerah:

1) Retribusi dipungut oleh pemerintah daerah

2) Dalam pemungutan terdapat paksaan secara ekonomis 3) Adanya kontraprestasi yang secara langsung dapat ditunjuk

4) Retribusi dikenakan pada setiap orang/badan yang mengunakan/mengenyam jasa-jasa yang disiapkan negara

Menurut Dirjen Perimbangan Keuangan Pusat dan Daerah, Departemen Keuangan-RI (2004:6), Kontribusi retribusi terhadap penerimaan Pendapatan Asli Daerah Pemerintah kabupaten/pemerintah kota yang relatif tetap perlu mendapat perhatian serius bagi daerah. Karena secara teoritis terutama untuk kabupaten/kota retribusi seharusnya mempunyai peranan/kontribusi yang lebih besar terhadap Pendapatan Asli Daerah.

Pengertian-pengertian yang berkaitan dengan retribusi daerah diataur dalam pasal 1 Undang-undang Nomor 34 Tahun 2000, antara lain :

1. Retribusi Daerah adalah : Pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah yang berkepentingan orang pribadi atau badan.

2. Jasa adalah : Kegiatan pemerintah daerah berupa usaha atau pelayanan yang menyebabkan barang fasilitas atau kemanfaatan lainya yang dapat dinikmati oleh orang pribadi atau badan.

3. Jasa Umum adalah : Jasa yang disediakan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan

4. Jasa Usaha adalah : Jasa yang disediakan oleh pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimasudkan untuk pembinaan, pengaturan pengendalian dan pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

5. Wajib retribusi adalah : orang/ badan diwajibkan untuk melakukan pembayaran retribusi, termasuk pemungutan atau pemotongan retribusi tersebut.

6. Masa retribusi adalah : suatu jangka waktu tertentu yang merupakan batas waktu bagi wajib retribusi untuk memanfaatkan jasa dan perizinan tertentu dari pemerintah daerah yang bersangkutan.

7. Surat Setoran Retribusi Daerah (SSRD) adalah : surat wajib retribusi digunakan untuk melakukan pembayaran dan penyetoran yang terutang ke kas daerah.

8. Surat Ketetapan Retribusi Daerah (SKRD) adalah : surat ketetapan retribusi yang menentukan besarnya pokok retribusi.

2.1.1. Objek Retribusi Daerah

Yang menjadi objek dari retribusi daerah adalah bentuk jasa. Jasa yang dihasilkan terdiri dari:

a. Jasa umum, yaitu jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfatan umum serta dapat dinikmati oleh orang pribadi atau badan. Jasa umum meliputi pelayanan kesehatan, dan pelayanan persampahan. Jasa yang tidak termasuk jasa umum adalah jasa urusan umum pemerintah.

b. Jasa Usaha, yaitu jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip-prinsip komersial karena pada dasarnya dapat pula disediakan oleh swasta. Jasa usaha antara lain meliputih penyewaan asset yang dimiliki/ dikuasai oleh pemerintah daerah, penyedian tempat penginapan, usaha bengkel kendaraan, tempat pencucian mobil, dan penjualan bibit.

c. Perizinan Tertentu, pada dasarnya pemberian izin oleh pemerintah tidak harus dipungut retribusi. Akan tetapi dalam melaksanakan fungsi tersebut, pemerintah daerah mungkin masih mengalami kekurangan biaya yang tidak selalu dapat dicukupi oleh sumber-sumber penerimaan daerah yang telah ditentukan sehingga perizinan tertentu masih dipunggut retribusi.

2.1.2. Jenis-jenis Retribusi Daerah

Retribusi daerah menurut UU No 18 Tahun 1997 tentang pajak daerah dan retribusi daerah sebagaimana telah diubah terakhir dengan UU No 34 Tahun 2000 dan Peraturan Pemerintah Nomor 66 Tahun 2001 tentang retribusi daerah dapat dikelompokkan menjadi 3 (tiga) yaitu:

a. Retribusi Jasa Umum, adalah retribusi atas jasa yang disediakan

atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

1) Retribusi jasa umum bersifat bukan pajak dan bersifat bukan retribusi jasa usaha atau perizinan tertentu.

2) Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka pelaksanaa asas desentralisasi.

3) Jasa tersebut memberikan manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, disamping untuk melayani kepentingan dan kemanfaatan umum.

4) Jasa tersebut layak untuk dikenakan retribusi.

5) Retribusi tersebut tidak bertentangan dengan kebijakan nasional mengenai penyelenggaraannya.

6) Retribusi tersebut dapat dipungut secara efektif dan efisiensi serta merupakan satu sumber pendapatan daerah yang potensial.

7) Pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan tingkat dan atau kualitas pelayanan yang lebih baik.

Jenis-jenis retribusi jasa umum terdiri dari: 1) Retribusi Pelayanan Kesehatan

2) Retribusi Pelayanan Persampahan/Kebersihan

3) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil

4) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat 5) Retribusi Pelayanan Parkir di Tepi Jalan Umum

6) Retribusi Pelayanan Pasar

7) Retribusi Pengujian kendaraan Bermotor

8) Retribusi Pemeriksaan Alat Pemadam Kebakaran 9) Retribusi Penggantian Biaya Cetak Peta

10) Retribusi Pengujian Kapal Perikanan

b. Retribusi Jasa Usaha, adalah retribusi atas jasa yang disediakan

oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

1) Bersifat bukan pajak dan bersifat bukan retribusi jasa umum atau retribusi perizinan tertentu

2) Jasa yang bersangkutan adalah jasa yang bersifat komersial yang seyogianya disediakan oleh sektor swasta, tetapi belum memadai atau terdapatnya harta yang dimiliki/ dikuasai oleh pemerintah daerah.

Jenis-jenis Retribusi Jasa Usaha terdiri dari: 1) Retribusi Pemakaian Kekayaan Daerah 2) Retribusi Pasar Grosir dan/atau Pertokoan 3) Retribusi Tempat Pelelangan

4) Retribusi Terminal

5) Retribusi Tempat Khusus Parkir

6) Retribusi Tempat Penginapan/ Pesanggahan/ Villa 7) Retribusi Penyedot Khusus

8) Retribusi Rumah Potongan Hewan 9) Retribusi Pelayanan Pelabuhan Kapal 10) Retribusi Tempat Rekreasi dan Olah Raga 11) Retribusi Penyeberangan di Atas Air 12) Retribusi Pengolahan Limbah Cair

13) Retribusi Penjualan Produksi Usaha Daerah.

c. Retribusi Perizinan Tertentu, adalah retribusi atas kegiatan tertentu

pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang. Penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Kriterian retribusi perizinan tertentu antara lain:

1. Perizinan tersebut termasuk kewenangan pemerintahan yang diserahkan kepada daerah dalam rangka asas desentralisasi

3. Biaya yang menjadi beban pemerintah dalam penyelenggaraan izin tersebut dan biaya untuk menanggulangi dampak negative dari pemberian izin tersebut cukup besar sehingga layak dibiayai dari perizinan tertentu. Jenis-jenis Retribusi perizinan tertentu terdiri dari ;

1) Retribusi Izin Mendirikan Bangunan

2) Retribusi Izin Tempat Penjualan Minuman Beralkohol 3) Retribusi Izin Gangguan

4) Retribusi Izin Trayek

2.1.3. Sarana dan Tata Cara Pemungutan Retribusi Daerah

Pemungutan retribusi daerah tidak dapat diborongkan, artinya seluruh proses kegiatan pemungutan retribusi tidak dapat diserahkan kepada pihak ketiga. Namun, dalam pengertian ini tidak berarti bahwa pemerintah daerah tidak boleh bekerja sama dengan pihak ketiga. Dengan sangat selektif dalam proses pemungutan retribusi, pemerintah daerah dapat mengajak bekerja sama badan-badan tertentu yang karena profesionalismenya layak dipercaya untuk ikut melaksanakan sebagian tugas pemungutan jenis retribusi tertentu secara lebih efisien. Kegiatan pemungutan retribusi yang tidak dapat dikerjasamakan dengan pihak ketiga adalah kegiatan perhitungan besarnya retribusi yang terutang, pengawasan penyetoran retribusi, dan penagihan retribusi.

STRD adalah surat untuk melakukan tagihan retribusi dan atau sanksi administrasi berupa bunga dan atau denda. Tata cara pelaksanaan pemungutan retribusi daerah ditetapkan oleh kepala daerah.

Menurut Mahenrazulfan (Fungsi Retribusi dalam meningkatkan PAD, halaman 6, tahun 2010)

Pungutan retribusi langsung atau konsumen dalam prakteknya biasanya dikenakan karena satu atau lebih dari pertimbangan-pertimbangan sebagai berikut:

1. Apakah pelayanan tersebut merupakan barang-barang publik atau privat, mungkin pelayanan tersebut dapat disediakan kepada setiap orang.

2. Suatu jasa yang melibatkan suatu sumber daya yang langka atau mahal dan perlunya disiplin masyarakat dalam mengkonsumsinya.

3. Ada beberapa jenis konsumsi yang dinikmati oleh individu bukan karena kebutuhan pokok sehingga lebih merupakan pilihan dari pada keperluan. 4. Jasa-jasa dapat digunakan untuk kegiatan-kegiatan mencari keuntungan

disamping memuaskan kebutuhan-kebutuhan individual di kantor pos, telepon seluruhnya digunakan secara luas oleh industri.

Untuk tata cara pemungutannya retribusi tidak dapat diborongkan dan retribusi dipungut dengan menggunakan surat ketetapan retribusi daerah atau dokumen yang dipersamakan. Pelaksanaan penagihannya dapat dipaksakan, dalam hal wajib retribusi tertentu kepada mereka yang tidak membayar tepat pada waktunya atau kurang membayar, dikenakan sangsi administrasi, berupa bunga sebesar 2% (dua persen) setiap bulan dari retribusi yang terutang yang tidak atau kurang dibayar dan ditagih dengan Surat Tagihan Retribusi Daerah (STRD).

2.1.4. Perhitungan Retribusi Daerah

a. Tingkat Penggunaan Jasa

Tingkat Penggunaan Jasa dapat dinyatakan sebagai kuantitas penggunaan jasa sebagai dasar alokasi beban biaya yang dipikul daerah untuk penyelenggaraan jasa yang bersangkutan, misalnya beberapa kali masuk tempat rekreasi, berapa kali/berapa jam parker kendaraan, dan sebagainya. Akan tetapi, ada pula penggunaan jasa yang tidak dapat dengan mudah diukur. Dalam hal ini tingkat penggunaan jasa mungkin perlu ditaksir berdasarkan rumus tertentu yang didasarkan atas luas tanah, luas lantai bangunan, jumlah tingkat bangunan, dan rencana penggunaan bangunan.

b. Tarif Retribusi Daerah

Tarif Retribusi Daerah adalah nilai rupiah atau persentase tertentu yang ditetapkan untuk menghitung besarnya retribusi daerah yang terutang. Tarif dapat ditentukan seragam atau dapat diadakan perbedaan golongan tarif sesuai dengan sasaran dan tarif tertentu, misalnya perbedaan Retribusi Tempat Rekreasi antara anak dan dewasa.

Tarif retribusi ditinjau kembali secara berkala dengan memperhatikan prinsip dan sasaran penetapan tarif retribusi, hal ini dimasudkan untuk mengantisipasi perkembangan perekonomian daerah berkaitan dengan objek retribusi yang bersangkutan. Dalam Peraturan Pemerintah Nomor 66 Tahun 2001 ditetapkan bahwa tarif retribusi ditinjau kembali paling lama lima tahun sekali.

c. Prinsip dan Sasaran Penetapan Tarif Retribusi Daerah

Tarif retribusi daerah ditetapkan oleh pemerintah daerah dengan memperhatikan prinsip dan sasaran penetapan tarif yang berbeda antar golongan retribusi daerah.

Sesuai dengan Undang-undang Nomor 34 Tahun 2000 Pasal 21 dan Peraturan Pemerintah Nomor 66 Tahun 2001 Pasal 8-10 prinsip dan sasaran dalam penetapan tarif retribusi daerah ditentukan sebagai berikut:

2) Tarif retribusi jasa usaha ditetapkan berdasarkan pada tujuan utama untuk memperoleh keuntungan yang layak, yaitu keuntungan yang dapat dianggap memadai jika jasa yang bersangkutan diselenggarakan oleh swasta

3) Tarif retribusi perizinan tertentu ditetapkan berdasarkan pada tujuan untuk menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang bersangkutan meliputi penerbitan dokumen izin, pengawasan dilapangan, penegakan hukum, penatausahaan, dan biaya dampak negatif dari pemberian izin tersebut.

Menurut Kesit Bambang Prakosa (2003:49-52) prinsip dasar untuk mengenakan retribusi biasanya didasarkan pada total cost dari pelayanan-pelayanan yang disediakan. Akan tetapi akibat adanya perbedaan-perbedaan tingkat pembiayaan mengakibatkan tarif retribusi tetap dibawah tingkat biaya (full cost) ada 4 alasan utama mengapa hal ini terjadi:

a) Apabila suatu pelayanan pada dasarnya merupakan suatu public good yang disediakan karena keuntungan kolektifnya, tetapi retribusi dikenakan untuk mendisiplinkan konsumsi. Misalnya retribusi air minum. b) Apabila suatu pelayanan merupakan bagian dari swasta dan sebagian

lagi merupakan good public. Misalnya tarif bis disubsidi guna mendorong masyarakat menggunakan angkutan umum dibandingkan angkutan swasta, guna mengurangi kemacetan.

c) Pelayanan seluruhnya merupakan private good yang dapat disubsidi jika hal ini merupakan permintaan terbanyak dan penguasa enggan menghadapi masyarakat dengan full cost. Misalnya fasilitas rekreasi dari kolam renang.

d) Privat good yang dianggap sebagi kebutuhan dasar manusia dan group-group berpenghasilan rendah. Misalnya perumahan untuk tunawisma.

d. Cara Perhitungan Retribusi

Jumlah Jam Kerja x Tarif Retribusi = Retribusi Daerah

2.1.5. Kriteria Efektivitas Retribusi Daerah

Untuk menilai tingkat efektivitas dari pemungutan retribusi daerah ada beberapa kriteria yang dipenuhi yaitu:

a. Kecukupan dan Elastisitas

Elastisitas retribusi harus responsif kepada pertumbuhan penduduk dan pendapatan, selain itu juga tergantung pada ketersediaan modal untuk memenuhi pertumbuhan penduduk.

b. Keadilan

Dalam pemungutan retribusi daerah harus berdasarkan asas keadilan, yaitu disesuaikan dengan kemampuan dan manfaat yang diterima.

c. Kemampuan Administrasi

Dalam hal ini retribusi mudah ditaksir dan dipungut. Mudah ditaksir karena pertanggungjawaban didasarkan atas tingkat konsumsi yang dapat diukur. Mudah dipungut sebab penduduk/masyarakat hanya mendapatkan apa yang mereka bayar, jika tidak dibayar maka pelayanan dihentikan.

2.1.6. Peraturan Pemerintah Tentang Retribusi Daerah

2.2. Pendapatan Asli Daerah

2.2.1. Definisi Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari sumber – sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah. Pendapatan Asli Daerah merupakan tukang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang diberikan oleh Pendapatan Asli Daerah terhadap APBD, semakin besar kontribusi yang dapat diberikan oleh Pendapatan Asli Daerah terhadap APBD berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah pusat.

Pendapatan Asli Daerah hanya merupakan salah satu komponen sumber penerimaan keuangan negara disamping penerimaan lainnya berupa dana perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah juga sisa anggaran tahun sebelumnya dapat ditambahkan sebagai sumber pendanaan penyelenggaraan pemerintah di daerah. Keseluruhan bagian penerimaan tersebut setiap tahun tercermin dalam anggaran pendapatan dan belanja daerah (APBD). Meskipun PAD tidak seluruhnya dapat membiayai APBD, namun proporsi PAD terhadap total penerimaan tetap merupakan indikasi derajat kemandirian keuangan suatu pemerintah daerah.

Pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan secara maksimal, namun tentu saja dalam koridor perundang-undangan yang berlaku khusunya untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan didaerahnya melalui Pendapatan Asli Daerah. Menurut Dr.Machfud Sidik,MSc, tuntutan peningkatan semakin besar seiring dengan semakin banyaknya kewenangan pemerintahan yang dilimpahkan kepada daerah itu sendiri. Dalam penggalian dan peningkatan pendapatan daerah itu sendiri banyak permasalahan yang ditemukan, hal ini dapat disebabkan oleh:

“usaha” daerah dalam pemungutan PAD-nya, dan lebih mengandalkan kemampuan “negosiasi” daerah terhadap Pusat untuk memperoleh tambahan bantuan.

b. Kemampuan administrasi pemungutan di derah yang masih rendah. Hal ini mengakibatkan bahwa pemungutan pajak cenderung dibebani oleh biaya pungut yang besar

c. Kemampuan perencanaan dan pengawasan keuangan yang lemah. Hal ini mengakibatkan kebocoran-kebocoran yang sangat berarti bagi daerah.

Menurut Undang-undang No. 33 Tahun 2004, “Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku”.

Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang asli digali di daerah yang digunakan untuk modal dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat.

Menurut Undang-undang No. 33 Tahun 2004 pasal 6, “ Sumber-sumber Pendapatan Asli Daerah terdiri dari : 1). Pajak daerah, 2). Retribusi daerah, 3). Hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4). Lain-lain Pendapatan Asli Daerah (PAD) yang sah”.

Menurut Mardiasmo (2002: 132), “Pendapatan Asli Daerah adalah penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah”.

Dalam rangka meningkatkan Pendapatan Asli Daerah pemerintah daerah dilarang:

a. Menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan

2.2.2 . Pengertian Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah adalah salah satu sumber dari pendapatan daerah, yang dimaksud pendapatan asli daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber pendapatan dalam wilayahnya sendiri. Pendapatan asli daerah tersebut dipungut berdasarkan peraturan daerah.

Menurut Mardiasmo (2002:132) dalam AMRI SIREGAR tentang (ANALISIS TINGKAT EFEKTIVITAS PAJAK DAN RETRIBUSI, halaman 34,38 dan 40. Tahun 2009)

Pendapatan asli daerah adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

Menurut Halim dan Nasir (2006:44), pendapatan asli daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan daerah.

2.2.3. Jenis-jenis Pendapatan Asli Daerah

penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan atau bentuk lain sebagai akibat dari penjualan atau pengadaan barang dan / atau jasa oleh daerah, penerimaan keuntungan selisi dari nilai tukar Rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi. Pendapatan hasil ekskusif atau jaminan, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari ansuran/ cicilan penjualan.

2.2.4. Keuangan Daerah

Menurut Menurut Mahenrazulfan (Fungsi Retribusi dalam meningkatkan PAD, halaman 8, tahun 2010). Salah satu kriteria penting untuk mengetahui secara nyata kemampuan Daerah dalam mengatur dan mengurus rumah tangganya adalah kemampuan self supporting dalam bidang keuangan. Sehubungan dengan pentingnya posisi keuangan ini, Pamudji menegaskan: “Pemerintah Daerah tidak akan dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan dan pembangunan… Dan keuangan inilah yang merupakan salah satu dasar kriteria untuk mengetahui secara nyata kemampuan Daerah dalam mengurus rumah tangganya sendiri”.

Untuk dapat memiliki keuangan yang memadai dengan sendirinya Daerah membutuhkan sumber keuangan yang cukup pula. Dalam hal ini Daerah dapat memperolehnya melalui beberapa cara, yakni: Pertama : mengumpulkan dana dari Pajak Daerah yang sudah direstui oleh Pemerintah Pusat; Kedua : melakukan pinjaman dari pihak ketiga, pasar uang atau bank atau melalui Pemerintah Pusat; Ketiga : mengambil bagian dalam pendapatan pajak sentral yang dipungut Daerah, misalnya sekian persen dari pendapatan sentralnya tersebut; Keempat : menambahkan tarif pajak sentral tertentu, misalnya pajak kekayaan atau pajak pendapatan; Kelima : menerima bantuan atau subsidi dari pemerintah pusat.

1. Pendapatan Asli Daerah (PAD) Daerah sendiri, yang terdiri dari:

Pajak Daerah

Retribusi Daerah

Pengelolaan Kekayaan Daerah yang dipisahkan; 2. Sumber PAD lainnya yang sah;

Dana perimbangan, yang terdiri dari :

Dana bagi hasil yang bersumber dari pajak dan sumber daya alam

Dana alokasi umum, yang dialokasikan berdasarkan persentase tertentu dari pendapatan dalam negeri neto

Dana alokasi khusus yang dialokasikan dari APBN

Lain-lain pendapatan Daerah yang sah, misalnya hibah dan dana darurat.

Dari ketentuan tersebut di atas maka pendapatan Daerah dapat dibedakan kedalam dua jenis yaitu: Pendapatan Asli Daerah dan pendapatan non-asli Daerah.

Sumber pendapatan daerah yang penting lainnya adalah retribusi daerah. Pengertian retribusi secara umum adalah “pembayaran-pembayaran kepada Negara yang dilakukan oleh mereka yang menggunakan jasa–jasa negara”.

2.2.5. Hasil Perusahan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah Yang di Pisahkan

Menurut Halim (2004: 68), Hasil perusahaan milik daerah dan hasil kekayaan milik daerah yang dipisahkan menurut penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan milik daerah yang dipisahkan.

Menurut Halim (2004: 68), jenis pendapatan ini meliputi objek pendapatan berikut :

Bagian laba perusahaan milik daerah

Bagian laba lembaga keuangan milik Bank

Bagian laba atas pernyertaan modal/invetasi

Sumber penerimaan PAD yang lainnya menduduki peranan penting setelah pajak dan retribusi daerah adalah bagian pemerintah daerah atas laba Badan Usaha Milik daerah (BUMD). Menurut Undang-undang Nomor 34 tahun 2000 hasil perusahan milik daerah dan hasil pengelolaan kekayaan milik daerah yang di pisahkan.

BUMD merupakan badan usaha yang didirikan selurunya atau sebagian dengan modal daerah. Tujuan didirikan BUMD adalah dalam rangka menciptakan lapangan kerja atau mendorong pembangunan ekonomi daerah. Selain itu BUMD juga merupakan cara yang lebih efisiensi dalam melayani masyarakat, dan merupakan salah satu sumber penerimaan Negara. Bagian laba BUMD tersebut digunakan untuk membiayai pembanguanan daerah dan anggaran belanja daerah, setelah dikurangi dengan penyusutan, dan pengurangan lain yang wajar dalam BUMD.

BUMD sebenarnya juga merupakan salah satu potensi sumber keuangan bagi daerah yang perlu terus ditingkatan guna mendukung pelaksanaan otonomi daerah. Besarnya kontribusi laba BUMD dalam pendapatan asli daerah dapat menjadi indikator kuat dan lemahnya BUMD dalam suatu daerah.

2.2.6. Lain-lain Pendapatan Asli Daerah yang Sah

Menurut Halim (2004: 69), pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah.

Menurut Halim (2004: 69), jenis pendapatan ini meliputi objek pendapatan berikut : 1) Hasil penjualan asset daerah yang tidak dipisahkan, 2) Penerimaan jasa giro, 3) penerimaan bunga deposit, 4) Denda keterlambatan pelaksanaan pekerjaan, 5) penerimaan ganti rugi atas/kehilangan kekayaan daerah .

2.2.7. Pengelolaan Pendapatan Daerah beserta Implikasinya Terhadap Pendapatan Asli Daerah (PAD)

Pemerintahan maupun pemberian pelayanan kepada publik. Apabila dikaitkan dengan pembiayaan, maka pendapatan Daerah masih merupakan alternatif pilihan utama dalam mendukung program dan kegiatan penyelenggaraan Pemerintahan dan pelayanan publik di kota/ kabupaten di Indonesia.

Formulasi kebijakan dalam mendukung pengelolaan anggaran pendapatan Daerah akan lebih difokuskan pada upaya untuk mobilisasi pendapatan asli Daerah, dana perimbangan dan penerimaan Daerah lainnya.

Kebijakan pendapatan Daerah Kota / Kabupaten di Indonesia tahun 2007- 2011 diperkirakan akan mengalami pertumbuhan rata-rata sekitar kurang lebih 10 % dan pertumbuhan tersebut lebih disebabkan oleh adanya pertumbuhan pada komponen PAD dan komponen Dana Perimbangan.

2.3. Kerangka Pemikiran Teoritis 1. Kebijakan

Sesuai dengan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah dan Undang-undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah, sumber pendapatan daerah yang dikelola oleh Pemerintah Kabupaten Bengkayang meliputi pendapatan asli daerah (PAD), dana perimbangan, dan lain- lain pendapatan daerah yang sah. Pendapatan Asli Daerah Kabupaten Bengkayang terdiri dari pajak daerah, retribusi daerah, bagian laba perusahaan milik daerah/hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

Undang-undang Nomor 33 Tahun 2004 tercantum pada Pasal 6. Sumber Pendapatan Daerah terdiri dari : Pendapatan Asli Daerah (PAD) meliputi: b. Retribusi Daerah .

Pemberlakuan jenis-jenis pajak ini tentunya disesuaikan dengan peraturan-Peraturan perundang-undangan yang berlaku, seperti UU No. 34/2000 tentang Perubahan atas Undang-undang Republik Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Pada Undang undang ini lebih leluasa dalam menarik Pajak Daerah dan Retribusi Daerah di wilayah yurisdiksinya, dengan mengeluarkan Peraturan Daerah, sepanjang tidak bertentangan dengan Peraturan Perundang-undangan yang lebih tinggi. Sebagai operasionalisasi dari Undang undang ini, Pemerintah juga telah mengeluarkan PP No. 66/2001 tentang Pajak Daerah dan Peraturan Pemerintah (PP) Nomor 66 Tahun 2001 tentang Retribusi Daerah. Daerah, baik Pemerintah propinsi maupun di Pemerintah /Kota. 2. Fungsi

Dalam sebuah organisasi, sistem fungsi memegang fungsi penting untuk memastikan bahwa segala sesuatunya berjalan sesuai dengan mandat, visi, misi, tujuan serta target-target organisasi. Sistem fungsi memiliki dua tujuan utama yaitu akuntabilitas dan proses belajar.

Dari sisi akuntabilitas, sistem fungsi akan memastikan bahwa dana pembangunan digunakan sesuai dengan etika dan aturan hukum dalam rangka memenuhi rasa keadilan. Dari sisi proses belajar, sistem Fungsi akan memberikan informasi tentang dampak dari program atau intervensi yang dilakukan, sehingga pengambil keputusan dapat belajar tentang bagaimana menciptakan program yang lebih efektif.

Berdasarkan obyek Fungsi, dapat membagi Fungsi terhadap Pemerintah Kabupaten Bengkayang menjadi tiga jenis, yaitu fungsi terhadap:

1. Produk hukum dan kebijakan Daerah

2. Pelaksanaan penyelenggaraan Pemerintahan Daerah Kabupaten Bengkayang serta produk hukum dan kebijakan

BAB III

METEDOLOGI PENELITIAN 3.1. Jenis dan Sumber Data 3.1.1. Jenis Data

Dalam setiap kegiatan yang menyakut penelitian pastinya membutuhkan data-data yang berkaitan dengan apa yang diteliti. Dengan arti lain bahwa tanpa sebuah data kegiatan penelitian tidak akan berjalan dengan baik. Dalam hal ini juga masih banyak orang (peneliti) belum menyadari bahwa pentingnya identifikasi data, sehingga akan berpengaruh pada hasil penelitian yang dilakukan nanti. Oleh sebab itu data dalam suatu kegiatan penelitian sangat di perlukan.

3.1.2. Sumber Data

Data yang diperlukan dalam penelitian ini :

a. Data kualitatif yaitu data yang berupa pendekatan perpustakaan yang berhubungan dengan permasalahan yang di bahas

b. Data kwantitatif yaitu data yang menjelaskan permasalahan dengan memakai angka-angka dan table mengenai Analisis Tingkat Penerimaan Retribusi Daerah terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Bengkayang.

c. Data Internal yaitu Data yang diperoleh langsung dari Plt. PPTK Rehabilitasi dan Peralatan Alat – alat Berat Dinas Pekerjaan Umum Kabupaten Bengkayang dan Bendahara Penerimaan Dinas Pekerjaan Umum Kabupaten Bengkayang.

d. Data Ekstenal yaitu data yang diperoleh dari Kantor Dispenda dan berupa dokumen-dokumen, dan literature yang berkaitan dengan kegiatan penelitian yang dilakukan.

3.2. Satuan Analisis dan Satuan Pengamatan

adalah perusahaan dalam hal ini perusahaan yang dimaksud adalah Dinas Pekerjaan Umum Kabupaten Bengkayang.

3.3. Metode Pengumpulan Data

Dalam Penelitian dan kajian akan dipergunakan Data Primer dan Data sekunder, yaitu:

Data Primer

Data primer adalah data yang diperoleh dari sumber pertama dan pengamatan secara langsung serta wawancara mendalam (depth interview) dengan pihak-pihak terkait, yaitu Kantor Dinas Pekerjaan Umum Kabupaten Bengkayang melalui PPTK Rehabilitasi dan Pemeliharan Alat – alat Berat.

Data sekunder.

Data yang diperoleh dari Kantor Dinas Pekerjaan Umum Kabupaten Bengkayang dan telah diolah oleh pihak lain dan lebih lanjut dikaitkan, dengan pembahasan dalam penelitian.

3.4. Metode Analisis Data

Setelah data-data yang diperlukan sebagai bahan penulis terkumpul melalui pengumpulan data, kemudian data tersebut dengan menggunakan metode analisis deskritif kualitatif dengan pengelolaan data dalam bentuk distribusi frekwensi relatif (presentase) yang selanjutnya dalam bentuk tabel.

3.5. Definisi Operasional Variabel

3.5.1. Retribusi Daerah 1. Pengertian Retribusi Daerah

Retribusi Daerah atau Retribusi adalah pungutan daerah (otonom) sebagai pembayaran atas jasa atau pemberian izin tertentu yang KHUSUS disediakan

sampai / atau diberikan oleh Pemerintah Daerah untuk kepentingan orang atau Pribadi atau badan .

Undang-Undang Dasar 1945, setiap pungutan yang membebani masyarakat baik berupa pajak atau retribusi harus diatur dengan Undang-Undang (UU).

Dasar Hukum

1. UU No. 34 Tahun 2000 yang merupakan penyempurnaan dari UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah;

2. PP No. 65 Tahun 2001 tentang Pajak Daerah; dan 3. PP No. 66 Tahun 2001 tentang Retribusi Daerah.

4. UU No. 33 Tahun 2004 tentang Perimbangan Keuangan. antara Pemerintah Pusat dan Pemerintahan Daerah

5. Perda No.04 Tahun 2009 tentang Retribusi Pemakaian Kekayaan Daerah berupa Armada Peralatan pada Dinas Pekerjaan Umum Kabupaten Bengkayang

2. Ciri-ciri

Dipungut oleh pemerintah daerah adalah, berdasarkan kekuatan diatur dalam peraturan perundang-undangan .

Dapat dipungut apabila ada jasa yang disediakan oleh pemerintah daerah adalah dan dinikmati oleh orang atau badan.

Pihak yang membayar retribusi daerah adalah mendapatkan Imbalan / balas jasa secara langsung bahasa dari pemerintah daerah adalah atas pembayaran yang dilakukannya.

3. Objek dan Golongan Retribusi Objek Retribusi Adalah:

Jasa umum;

Jasa Usaha; dan

Perizinan Tertentu.

Artikel Baru demikian, retribusi digolongkan menjadi:

Retribusi Jasa umum;

Retribusi Jasa Usaha; Dan

Objek Retribusi Jasa Umum adalah pelayanan yang disediakan atau diberikan Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang atau pribadi atau badan.

Jenis Retribusi Jasa Umum Adalah:

Retribusi Pelayanan Kesehatan;

Retribusi Pelayanan persampahan / Kebersihan Kota Bandung;

Retribusi Penggantian Wesel Cetak Kartu Tanda Penduduk Dan Akta PT BUMI Sipil;

Retribusi Pelayanan Pemakaman Dan Pengabuan Mayat;

Retribusi Pelayanan PARKIR di Tepi Jalan UMUM;

Retribusi Pelayanan Pasar;

Retribusi Pengujian Kendaraan Bermotor;

Retribusi Pemeriksaan Alat pemadam KEBAKARAN;

Retribusi Penggantian Wesel Cetak PETA;

Retribusi Penyediaan sampai / atau Penyedotan Kakus;

Retribusi Pengolahan Dasar hukum: Regulations Cair;

Retribusi Pelayanan Tera / Tera Ulang;

Retribusi Pelayanan Pendidikan, Dan

Retribusi Pengendalian Menara Telekomunikasi.

Jenis Retribusi di atas dapat tidak dipungut apabila potensi penerimaannya kecil sampai / atau kebijakan pendidikan nasional atas / daerah adalah untuk memberikan pelayanan nihil secara gratis.

Retribusi Jasa Usaha

Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh Pemerintah Daerah menganut Prinsip Komersial yang meliputi:

pelayanan menggunakan / memanfaatkan kekayaan Daerah yang belum dimanfaatkan secara optimal, sampai / atau

Oleh Pemerintah Daerah pelayanan sepanjang belum disediakan secara memadai oleh pihak swasta.

Retribusi Pemakaian Kekayaan Daerah;

Retribusi Pasar Grosir dan / atau Pertokoan;

Retribusi TEMPAT Pelelangan;

Retribusi Terminal;

Retribusi TEMPAT KHUSUS PARKIR;

Retribusi TEMPAT Penginapan / Pesanggrahan / Villa;

Retribusi Rumah Potong Pada Hewan;

Retribusi Pelayanan kepelabuhanan;

Retribusi TEMPAT Rekreasi Dan OLAHRAGA;

Retribusi Penyeberangan di Air; Dan

Retribusi PENJUALAN Produksi Usaha Daerah. Retribusi Perizinan Tertentu

Objek Retribusi Perizinan Tertentu adalah pelayanan perizinan tertentu oleh Pemerintah Daerah kepada orang atau Pribadi atau Badan yang dimaksudkan untuk pengaturan dan Pengawasan atas usaha atau kegiatan Pemanfaatan ruang, penggunaan Sumber Daya alam, Barang, prasarana, Sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian Lingkungan.

Jenis Retribusi Perizinan Tertentu Adalah:

Retribusi Izin Mendirikan Bangunan;

Retribusi Izin tempat penjualan minuman beralkohol;

Retribusi Izin Gangguan;

Retribusi Izin trayek; Dan

Retribusi Izin Usaha Perikanan. Kriteria Retribusi

Selain jenis – jenis retribusi di Atas, pemerintah Pusat dapat pula berwenang menetapkan jenis retribusi Lain melalui Peraturan Pemerintah .

Kriteria retribusi adalah sebagai berikut:

Retribusi Jasa umum:

2) Jasa yang bersangkutan merupakan kewenangan Daerah dalam rangka pelaksanaan waktu desentralisasi;

3) Jasa nihil memberi manfaat khusus bagi orang atau Pribadi atau Badan yang diharuskan membayar retribusi, disamping untuk melayani kepentingan dan kemanfaatan umum;

4) Jasa nihil hanya diberikan kepada orang atau Pribadi atau Badan yang membayar retribusi memberikan keringanan bagi masyarakat tidak mampu; 5) Retribusi tidak bertentangan kebijakan pendidikan nasional mengenai penyelenggaraannya;

6) Retribusi dapat dipungut secara efektif dan pengerjaannya efisien, serta merupakan salah satu sumber pendapatan Daerah yang potensial; dan

7) pemungutan Retribusi memungkinkan penyediaan Jasa nihil tingkat sampai / atau kualitas pelayanan yang lebih baik.

Retribusi Jasa Usaha:

1) Retribusi Jasa Usaha bersifat Retribusi Jasa umum atau Retribusi Perizinan Tertentu;

2) Jasa Yang bersangkutan adalah Jasa yang bersifat komersial yang seyogyanya disediakan oleh sektor perikanan swasta tetapi belum memadai atau terdapatnya memiliki harta yang dimiliki / dikuasai Daerah yang belum dimanfaatkan secara penuh oleh Pemerintah Daerah.

Retribusi Perizinan Tertentu:

1) perizinan nihil termasuk kewenangan pemerintahan yang diserahkan kepada Daerah dalam Rrangka asas waktu desentralisasi;

2) perizinan nihil benar-benar diperlukan guna melindungi kepentingan umum; dan

3) Wesel yang menjadi pendapatan daerah dalam, penyelenggaraan Izin nihil dan wesel untuk menanggulangi dampak negatif dari pemberian Izin nihil cukup besar sehingga layak dibiayai dari retribusi perizinan;

3.5.2. Pendapatan Asli Daerah

dependen. Variabel ini merupakan variabel penyela/antara yang terletak di antara variabel independen dan dependen, sehingga variable independen tidak langsung mempengaruhi berubahnya atau timbulnya variable dependen”. Dengan adanya perubahan pada variabel independen, maka variable dependen pun akan mengalami perubahan. Dalam penelitian ini, maka yang menjadi variabel intervening adalah Pendapatan Asli Daerah (PAD).

Menurut UU No. 33 Tahun 2004, definisi dari Pendapatan Asli Daerah (PAD) adalah “pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan”.

3.5.3. Kemandirian Daerah / Variabel Dependen

Menurut Sugiyono (2006:40) menjelaskan tentang variabel dependen atau variabel terikat yaitu: “ variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas ”. Dalam penelitian ini, maka yang menjadi variabel dependen adalah kemandirian daerah.

Menurut Forum Dosen Akuntansi Sektor Publik Yogyakarta (2004:28) menyatakan pengertian kemandirian daerah, yaitu : “ Kemandirian suatu daerah adalah bagaimana daerah tersebut mampu menjalankan fungsinya untuk mensejahterakan masyarakat daerahnya tanpa bergantung kepada daerah lain ”.

Terkait dengan hal tersebut, langkah – langkah yang diambil adalah :

1. Untuk mengetahui tingkat retribusi daerah sebagai sumber Pendapatan Asli Daerah di Kabupaten Bengkayang pada tahun 2014.

2. Untuk mengetahui seberapa besar tingkat pencapaian, penerimaan Retribusi Daerah Dinas Pekerjaan Umum Kabupaten Bengkayang Tahun 2010-2014. 3. Untuk mengetahui faktor-faktor apa saja yang mempengaruhi penerimaan

BAB IV

PEMBAHASAN

4.1. Retribusi Daerah sebagai Sumber Pendapatan Asli Daerah di Kabupaten Bengkayang pada tahun 2014

4.1.1. Retribusi Daerah melalui Sewa Alat Berat

Aset Alat Berat tersebut dikelola dan ditempatkan pada workshop Dinas Pekerjaan Umum Kabupaten Bengkayang . Pengelolaan barang inventaris milik daerah yang dibeli dari uang rakyat/dipungut dari hasil pajak dan retribusi itu adalah hal yang sangat penting, karena keberadaan alat-alat berat tersebut sangat dibutuhkan untuk menunjang pembangunan fisik, baik jalan dan jembatan. Penggunaan alat berat pada Dinas Pekerjaan Umum Kabupaten Bengkayang lebih diutamakan untuk keperluan yang bersifat sosial dan pekerjaan yang dilaksanakan secara swakelola seperti pemeliharaan rutin jalan kabupaten, meskipun alat tersebut juga dimanfaatkan untuk menghasilkan pemasukan keuangan daerah atau PAD, dengan cara disewakan kepada pihak ketiga.

Tabel 1. Tabel alokasi dana untuk alat berat dari tahun 2014 ) berikut ini:

( RANGKUMAN ) RENCANA KERJA DAN ANGGARAN SATUAN PERANGKAT DAERAH DINAS PEKERJAAN UMUM BIDANG

WORKSHOP DAN PERALATAN BERAT

KABUPATEN BENGKAYANG TAHUN ANGGARAN 2014

URAIAN ANGGARAN KETERANGAN

Honorarium PNS dan Tenaga Honor Rp 2.712.000,00

Belanja Alat Tulis Kantor Rp 2.076.000,00

Belanja Prangko,Materai dan benda pos lainnya

Rp 180.000,00

Belanja Bahan Bakar Minyak/Gas Rp 4.500.000,00

Belanja Jasa Service Rp 36.000.000,00

Belanja Penggantian Suku Cadang Rp 120.434.600,00

Belanja Bakar dan Pelumas Rp 10.700.000,00

Belanja Cetak Rp 1.055.000,00

Belanja Penggandaan Rp 1.875.000,00

Belanja Perjalanan Dinas Rp 5.467.400,00

JUMLAH Rp 185.000.000,00

Keterangan : Data diambil dari RKA SKPD Dinas Pekerjaan Umum Kabupaten Bengkayang TA.2014

Dari Tabel 1 dapat diketahui bahwa anggaran untuk belanja service alat dan belanja suku cadang alat berat selama tahun 2014 adalah yang terbesar, hal ini berkaitan dengan tingkat penyusutan dan usia peralatan yang semakin lama memerlukan biaya pemeliharaan yang cukup besar. Dikarenakan keadaan tersebut memang sudah semestinya dijadikan bahan untuk perencanaan penganggaran, baik dalam perubahan anggaran maupun anggaran untuk tahun kedepannya. Dan yang telah dianggarkan masih dirasakan belum memenuhi biaya yang dikeluarkan untuk pemeliharaan dan perawatan, baik service maupun pembelian suku cadang/sparepart alat berat .

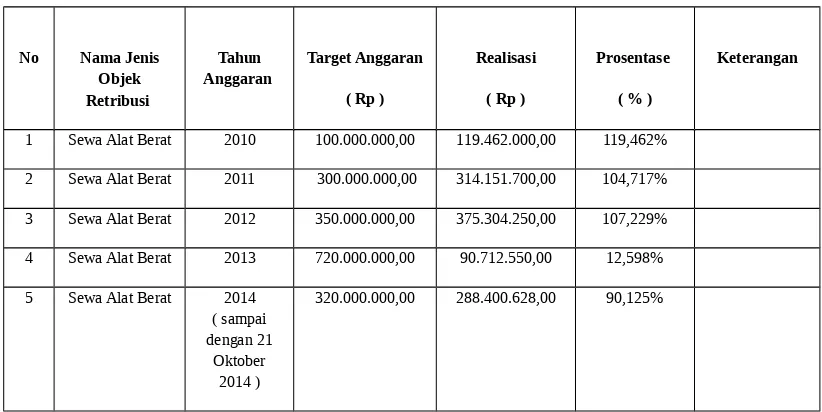

Tabel 2. REKAPITULASI PENERIMAAN PAD DARI RETRIBUSI PEMAKAIAN KEKAYAAN DAERAH BERUPA ARMADA PERALATAN DINAS PEKERJAAN UMUM KABUPATEN

BENGKAYANG DARI TAHUN 2010 S/D 2014

1 Sewa Alat Berat 2010 100.000.000,00 119.462.000,00 119,462%

2 Sewa Alat Berat 2011 300.000.000,00 314.151.700,00 104,717%

3 Sewa Alat Berat 2012 350.000.000,00 375.304.250,00 107,229%

4 Sewa Alat Berat 2013 720.000.000,00 90.712.550,00 12,598%

5 Sewa Alat Berat 2014

Catatan : Pada Tahun 2013 Alat Berat Tidak disewakan pada Pihak Ketiga

Keterangan : Data diambil dari Bendahara Penerimaan DPU Kab.Bengkayang

tersebut sering dipaksakan untuk mengerjakan suatu pekerjaan dengan dukungan Sumber Daya Manusia ( SDM ) yang kurang kompeten, baik dalam pengawasan maupun perawatan kondisi alat berat.

Guna menunjang kinerja yang effisien dan tingkat efektifitas yang optimal diperlukan sarana dan prasarana serta standar operasional yang harus dipersiapkan sebaik mungkin. Baik untuk mendukung dibidang administrasi maupun dilapangan.

Peralatan dan Perlengkapan :

1. Komputer untuk pembuatan Surat Perjanjian Penyewaan Peralatan 2. Nota Dinas dan Lembar Disposisi

3. Printer

4. Alat Berat yang dimohonkan 5. Surat Perintah Tugas

6. Kartu Operasi Penggunaan Alat Berat 7. Bukti/Tanda Penerimaan Sewa

8. Kartu Service Pemeliharaan Peralatan

9. Operator/Supir yang mengoperasikan alat berat

Uraian SOP

Sesuai dengan Peraturan Daerah Bengkayang Nomor 04 tahun 2009 tanggal 13 Maret 2009 tentang Retribusi Pemakaian Kekayaan Daerah berupa Armada Peralatan pada Dinas Pekerjaan Umum Kabupaten Bengkayang, setiap Pemakaian/penyewaan harus membuat Permohonan Izin Pemakaian Kekayaan Daerah sebagai berikut:

1. Diajukan ke Kepala Dinas Pekerjaan Umum Kabupaten Bengkayang;

2. Permohonan izin tersebut dibuat dan disampaikan kepada Unit Kerja Pengelola Kekayaan Daerah yang bersangkutan;

4. Permohonan izin apabila belum lengkap atau permohonannya tidak dapat dikabulkan atau permohonan ditolak paling lambat 3 (tiga) hari kerja terhitung sejak tanggal permohonan diterima harus diberitahukan secara tertulis kepada pemohon disertai dengan alasan-alasan.

5. Kekayaan Daerah yang telah berakhir masa izin pemakaiannya dapat diperpanjang izin pemakaiannya.

Dinas Pekerjaan Umum Kabupaten Bengkayang untuk pelayanan publik telah diatur dalam Prosedur Tetap dalam hal Pengelolaan Alat-alat Berat.

A. Alur Permohonan Sewa Peralatan adalah :

a. Surat Permohonan diajukan kepada Kepala Dinas Pekerjaan Umum Kabupaten Bengkayang melalui Sekretaris Dinas, dengan mencantumkan : 1) Jenis Alat (Nomor Koderasi/Type);

2) Tujuan;

3) Lamanya Pemakaian; dan

4) Bersedia membayar tarif retribusi sesuai dengan Peraturan yang berlaku. b. Setelah diagendakan dengan melampirkan Lembar Disposisi, Surat

Permohonan diteruskan Sekretaris Dinas kepada Kepala Dinas mohon petunjuk dan persetujuan;

c. Lembar Disposisi yang memuat petunjuk Kepala Dinas kembali ke Bagian Sekretariat dan diteruskan kepada Kepala Bidang Peralatan untuk ditindaklanjuti;

d. Bidang Peralatan melakukan Koordinasi dan Konsultasi dengan Bagian Peralatan ( operator ), apakah alat yang dimohonkan siap dan layak beroperasi;

e. Selanjutnya Kepala Bidang Peralatan memerintahkan Bagian Peralatan ( operator ) untuk mengoperasikan peralatan dan membuat Surat Perjanjian Penyewaan Peralatan.

B. Alur Pembuatan Surat Perjanjian Penyewaan Peralatan adalah :

Penyewaan Peralatan sesuai dengan Surat Permohonan yang mencantumkan jenis alat, tujuan, lamanya pemakaian dan jumlah sewa; b. Surat Perjanjian Penyewaan dibuat dalam rangkap 5 (lima) dimana

Lembar Pertama Asli untuk Kepala Bidang Peralatan, Lembar Kedua untuk Pemakai, Lembar Ketiga untuk Bendahara Penerima, Lembar Keempat untuk Bagian Sekretariat, Lembar Kelima arsip kepada Bagian Peralatan;

c. Perjanjian Penyewaan Peralatan ditandatangani oleh Kepala Bidang Peralatan selaku pemilik alat dan pihak Peminjam/Rekanan selaku penyewa dan diketahui oleh Kepala Dinas;

d. Pihak Pemakai selaku penyewa melakukan pembayaran sewa kepada Bendahara Penerima dengan membawa Surat Nota Dinas Pengantar Surat Perjanjian Penyewaaan Peralatan dan pembayaran sewa atau bukti lain yang diterbitkan oleh Bidang Peralatan;

e. Bendahara Penerima menerima nota perhitungan pemakaian /sewa peralatan ( berapa jam atau hari serta hasil perkalian dengan tarif yang disesuaikan dari Tarif yang ada di Perda Kabupaten Bengkayang Nomor 04 Tahun 2009, yang telah ditandatangani oleh Kepala Bidang Peralatan dan Staf Bidang Peralatan yang berkompeten ), kemudian Bendahara Penerimaan menerbitkan bukti/tanda penerimaan sewa dan asli tanda penerimaan sewa diserahkan kepada Pembayar. Jika sewa sudah dibayar barulah Kepala Seksi Pengoperasian Peralatan menerbitkan surat tugas operasi/kartu operasi peralatan sesuai Surat Perjanjian Penyewaaan Peralatan dan diketahui oleh Kepala Bidang Peralatan

g. Untuk pengawasan dan pengendalian Kasubbag. Keuangan mencek pembayaran sewa kepada Bendaharawan Penerima dan apakah sudah disetor ke Kas Daerah

h. Surat Perjanjian Penyewaaan Peralatan yang telah ditandatangani Kepala Dinas kembali ke bagian Sekretariat Dinas untuk diteruskan oleh Kasubbag. Keuangan dan disampaikan kepada Kepala Bidang Peralatan.

4.1.3. Strategi Penanganan Aset Alat Berat

4.1.3.1 Strategi Internal

melakukan analisa terhadap kondisi eksisting ditinjau dari aspek-aspek teknis, pembiayaan, legal, dan manajemen serta faktor-faktor yang mempengaruhi dapat menjadi pertimbangan dalam merumuskan strategi. Harapannya semoga dapat memberikan kontribusi pemecahan masalah pada upaya peningkatan pengelolaan aset alat berat pada Dinas Pekerjaan Umum Kabupaten Bengkayang di masa yang akan datang.

Analisis perumusan strategi (SWOT), beberapa prioritas tersebut adalah : 1. Jumlah Alat Berat yang bisa disewa.

2. Kondisi/Kelayakan alat berat yang ada

3. Jenis peralatan yang ada pada Workshop DPU Kabupaten Bengkayang 4. Workshop/bengkel

5. Anggaran Operasional dan Pemeliharaan yang tersedia

6. Pengelolaan Keuangan berkaitan dengan setoran retribusi sewa alat berat 7. Potensi PAD yang ada dari alat berat Dinas PU Kabupaten Bengkayang 8. Kesesuaian tarif sewa dengan kondisi alat berat

9. Kebijakan Penetapan Tarif Retribusi Sewa Alat Berat 10 Kebijakan tentang penghapusan/lelang alat berat 11. Kebijakan Pemakaian/Penggunaan alat berat

12. Kebijakan Pembiayaan alat berat dari sumber-sumber lain 13. Kebutuhan

14. Pengawasan alat berat 15. Promosi/informasi alat berat 16. Staffing (pengaturan pegawai)

Dengan demikian strategi yang sebaiknya diterapkan dalam pengelolaan aset alat berat pada Dinas Pekerjaan Umum Kabupaten Bengkayang adalah :

1. Memanfaatkan fungsi Workshop dengan berbagai aktivitas alat beratnya yang direkomendasikan sebagai pendukung penyedia prasarana infrastruktur.

2. Memperbaiki kualitas pelayanan alat berat dengan orientasi pelayanan prima. 3. Memanfaatkan seluruh fasilitas-fasilitas yang tersedia dan memberdayakan

4. Penyesuaian dalam perencanaan target dengan potensi pendapatan dari retribusi sewa alat berat.

4.1.3.1 Strategi Eksternal

Armada Peralatan yang dikelola langsung oleh Dinas Pekerjaan Umum Kabupaten Bengkayang adalah Barang / Kekayaan Daerah Milik Pemerintah Daerah Kabupaten Bengkayang yang ditujukan untuk mendapatkan nilai manfaat finansial dan non finansial sebesar-besarnya bagi Pemerintah Daerah. Tercapainya pemerataan pembangunan suatu daeah tidak hanya melibatkan peran pemerintah saja namun hal ini sudah pasti melibatkan unsur – unsur luar yang mempunyai tujuan secara tidak langsung terhadap pembangunan dimaksudkan yaitu unsur swasta/non pemerintah. Dalam hal ini pihak swasta/non pemerintah cukup jeli melihat peluang pasar terhadap pemanfaatan peralatan berat yang dikelola secara pribadi ataupun usaha sendiri. Dimana setiap pemasukan bagi orang atau pribadi yang memiliki armada peralatan hanya bermanfaat bagi orang atau pribadi dimaksud. Namun hal ini akan berdampak pada berkurangnya pemasukan PAD dan semakin kecilnya penerimaan PAD terutama pencapaian target penerimaan PAD yang semakin menurun . Perlu diambil langkah nyata agar target penerimaan dimaksud dapat terwujud. Oleh karena itu perlu dilakukan pengkajian, agar pengelolaan aset alat berat pada Dinas Pekerjaan Umum Kabupaten Bengkayang semakin optimal, dengan melakukan analisa diluar atau analisa eksternal terhadap kondisi eksisting ditinjau dari aspek-aspek teknis, pembiayaan, legal, dan manajemen serta faktor-faktor yang mempengaruhi dapat menjadi pertimbangan dalam merumuskan strategi.

Analisis perumusan strategi daya saing berkaitan pencapaian target penerimaan retribusi daerah dari pengelolaan armada peralatan berat diantaranya , sebagai berikut :

1. Mendata Jumlah Alat Berat yang dimiliki orang atau pribadi atau badan usaha/non pemerintah yang ada.

3. Kesesuaian tarif sewa daerah dengan tarif sewa yang dijadikan acuan dasar oleh orang atau pribadi atau badan usaha/non pemerintah yang ada

4. Melakukan sosialisasi tentang tarif sewa yang dipakai oleh orang atau pribadi atau badan usaha/non pemerintah dan membuat perbandingan tarif sewa

4.1.4. Pengawasan Pemakaian Kekayaan Milik Daerah

Untuk mencegah terjadinya penyimpangan dalam pengelolaan alat berat perlu adanya suatu langkah segera yang diambil. Melalui kemajuan dan perkembangan teknologi elektronik dan IT ( Information and Tecnology ) telah ada sebuah alat pendeteksi yang dapat melacak atau memberi data yang akurat terhadap penggunaan peralatan berat. Yaitu dengan menerapkan Sistem Pengawasan Alat Berat ( Heavy Equipment Management System ). Secara umum, keuntungan yang didapat dari penerapan Heavy Equipment Management System pada armada alat berat adalah:

Mengawasi jam kerja (HM, hour meter), rute, jarak tempuh dan kecepatan armada

Mencegah kesepakatan negatif antara pelaksana lapangan dengan penyewa alat berat

Mencegah kesepakatan negatif antara operator dengan penyewa alat berat

Meningkatkan produktifitas operator dengan sistem lembur

Mengawasi loading/unloading ready-mix truck

Melacak posisi/lokasi alat berat secara realtime

Mengontrol masa service/maintenance armada

Mencegah keterlambatan armada

Menganalisa biaya penggunaan bahan bakar