PENDAPAT GOING CONCERN: ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PADA PERUSAHAAN YANG

MENGALAMI FINANCIAL DISTRESS

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010 - 2013)

RAISA NANDA BARLIAN YONA PERWITASARI AGUNG NUR PROBOHUDONO

Universitas Sebelas Maret

Abstract

The purpose of this research is to examine the effect of the company’s internal condition such as the audit quality, company growth, company size, debt to equity ratio, and the delay of shareholder’s meeting on the acceptance of going concern opinion of manufacturing firms listed on Indonesia Stock Exchange in 2010-2013. Samples are determined by purposive sampling method with total samples are 54 manufacturing firms listed on Indonesia Stock Exchange in 2010-2013. This study employs The logistic regression to analyze the effect of independent variables on the dependent variable. The results show that the delay of shareholder’s meeting have a negative and significant effect on the acceptance of going concern opinion. On the other hand, audit quality, company growth, company size, and debt to equity ratio do not have significant effect on the acceptance of going concern opinion .

Keywords: Going concern opinion, audit quality, company growth, company size, debt to equity ratio, the delay of shareholder’s meeting, financial distress

∗

1. Pendahuluan

Dalam beberapa dekade, kebutuhan akan praktek audit dalam meningkat atau

dapat dikatakan bahwa praktek audit menjadi penting dalam perusahaan karena adanya

asimetri informasi antara pemegang saham dan manajemen. Praktek audit dapat

mengurangi asimetri informasi dengan cara memungkinkan pihak eksternal perusahaan

untuk melakukan verifikasi atas kehandalan laporan keuangan perusahaan (Setyowati,

2009). Manajemen yang diberi kewenangan oleh pemegang saham untuk mengelola

perusahaan lebih mengetahui segala informasi mengenai kondisi perusahaan

dibandingkan pemegang saham. Dalam teori agensi disebutkan bahwa manajemen

maupun pemegang saham melakukan suatu tindakan dengan tujuan memaksimalkan

kepentingan diri sendiri (Jensen dan Meckling, 1976). Dari hal tersebut, muncul

kemungkinan bahwa manajemen akan melakukan kecurangan ataupun pencurian aset

perusahaan yang menyebabkan manajemen melakukan manipulasi laporan keuangan

untuk menutupi tindakan curang tersebut. Laporan keuangan yang dimanipulasi oleh

manajemen ini sudah tidak sejalan dengan tujuan pelaporan keuangan untuk

memberikan informasi yang benar mengenai kondisi perusahaan.

Oleh karena itu, untuk mengurangi asimetri informasi antara pemegang saham

dan manajemen diperlukan suatu audit atas laporan keuangan oleh auditor eksternal

agar laporan keuangan yang disediakan oleh manajemen menjadi lebih handal. Auditor

eksternal dianggap lebih independen daripada auditor internal karena bagaimanapun

juga auditor internal merupakan karyawan dari perusahaan dan kemungkinan pemegang

saham ataupun pemangku kepentingan memandang auditor internal tidak independen

karena masih terdapat hubungan dengan perusahaan (Arens, et al. 2009). Dalam melaksanakan penugasan audit, seorang auditor harus bersikap independent in fact dan independent in appareance. Jika auditor internal benar-benar independen dalam melaksanakan tugasnya (independent in fact), namun jika pemegang saham atau pemangku kepentingan lainnya menganggap auditor internal tersebut tidak independen

(independent in appereance), maka independensi auditor tidak akan berarti. Independensi merupakan landasan dari profesi akuntansi dan merupakan salah satu aset

yang paling berharga (Mednick, 1997 dalam Geiger dan Blay, 2007). Tanpa

independensi maka tidak ada lagi kebutuhan bagi auditor eksternal untuk membuktikan

keakuratan dan kelengkapan informasi keuangan perusahaan (Sutton 1997; Wallace,

Dalam hasil akhir penugasan, auditor akan menerbitkan sebuah laporan audit

dengan pendapat auditor atas kewajaran laporan keuangan yang diterbitkan manajemen.

Pendapat auditor ini menjadi penting karena menjadi fokus pemegang saham atau

pemangku kepentingan lainnya. Pemegang saham dan pemangku kepentingan lainnya

lebih memperhatikan pada pendapat auditor karena pendapat ini merupakan pendapat

auditor mengenai suatu kepastian yang layak atas kondisi perusahaan di mana auditor

harus dapat mempertanggungjawabkan pendapat yang diterbitkan dalam laporan audit

termasuk pendapat going concern yang merupakan bagian dari pendapat wajar tanpa pengecualian dengan paragraf penjelas. Auditor haruslah berhati-hati dalam

menerbitkan pendapat going concern karena pendapat going concern yang diterima perusahaan merupakan sebuah sinyal mengenai suatu keraguan auditor atas

keberlangsungan usaha (going concern) perusahaan (Setyowati, 2009). Pemegang saham dan pemangku kepentingan lainnya menganggap bahwa pendapat going concern merupakan sebuah pendapat auditor yang dapat memberikan prediksi mengenai suatu

kemungkinan likuidasi atau kebangkrutan perusahaan yang diaudit (Setiawan, 2006).

Chen dan Church (1996) menemukan bukti bahwa pendapat going concern dapat berguna untuk memprediksi kebangkrutan dan menyediakan beberapa kekuatan

penjelasan dalam memprediksi resolusi kebangkrutan.

Pendapat going concern yang diterima oleh perusahaan dapat berakibat buruk bagi perusahaan seperti yang disimpulkan oleh Setyowati (2009) dari berbagai

penelitian yaitu seperti menurunnya harga saham perusahaan, kesulitan dalam

memperoleh pinjaman atau pendanaan, mempercepat kebangkrutan perusahaan.

Pendapat going concern tidak hanya berdampak buruk bagi perusahaan yang menerima pendapat tersebut, namun juga dapat berdampak buruk terhadap auditor yaitu

berpindahnya klien ke auditor yang lain (Carcello dan Neal, 2000). Kondisi dimana

pemegang saham dan pemangku kepentingan yang sangat memperhatikan pendapat

auditor atas laporan keuangan ini mewajibkan auditor untuk mempertanggung jawabkan

pendapat yang dikeluarkannya termasuk pendapat going concern karena pendapat audit ini akan dapat mempengaruhi pengambilan keputusan oleh pemegang saham ataupun

pemangku kepentingan lainnya. Selain itu, dampak atas diterbitkan pendapat going concern bagi perusahaan maupun auditor sendiri mengharuskan auditor untuk lebih berhati-hati dalam menerbitkan pendapat going concern.

perusahaan yang terjadi dalam beberapa dekade terahir ini, seperti kasus Enron dan

WorldCom dengan KAP Anderson, serta di Indonesia sendiri seperti kasus PT. Kimia

Farma Tbk., PT. Indosat Tbk., kasus sembilan KAP yang mengaudit bank-bank, dan

kasus lainnya. Kasus-kasus tersebut menyebabkan menyebabkan profesi akuntan publik

memperoleh banyak kritikan karena auditor dianggap ikut bertanggung jawab dan turut

andil dalam memberikan jaminan atas informasi yang salah yang kemudian merugikan

pengguna laporan keuangan (Rahman dan Siregar, 2012). Disebutkan pula dalam

Rahman dan Siregar (2012) bahwa kasus-kasus yang menimpa dunia internasional

tersebut membuat AICPA mengeluarkan peraturan yang mensyaratkan bahwa auditor

harus mengungkapkan secara eksplisit apakah perusahaan klien akan dapat

mempertahankan keberlangsungan hidupnya atau going concern sampai dengan satu tahun kemudian setelah pelaporan keuangan. AICPA (1988) menerbitkan Satetement on Auditing Standards (SAS) No.59 yang mewajibkan auditor memberikan peringatan kepada pengguna laporan keuangan mengenai adanya kesangsian atas kemampuan

perusahaan untuk dapat bertahan hidup dalam satu periode akuntansi setelah periode

laporan keuangan.

Terdapat beberapa penelitian yang mengungkapkan faktor-faktor yang dapat

mempengaruhi penerimaan pendapat going concern, yaitu Chen et al. (2012), Rahman dan Siregar (2012), Junaidi dan Hartono (2010), Susanto (2009), Rudyawan dan Badera

(2009), Geiger dan Blay (2007), Knechel dan Vanstraelen (2007), Praptitorini dan

Januarti (2007), Santosa dan Wedari (2007), Setyarno et al. (2006), Ballesta dan Garcia (2005), Fanny dan Saputra (2005), Mutchler et al. (1997), Chen dan Church (1996), serta Mckeown et al. (1991). Dalam penelitian Junaidi dan Hartono (2010), kualitas auditor yang diproksikan dengan reputasi auditor (ukuran kantor akuntan publik)

memiliki pengaruh yang signifikan terhadap penerbitan pendapat going concern, sedangkan hasil yang berbeda ditemukan oleh Rahman dan Siregar (2012); Susanto

(2009); Rudyawan dan Badera (2009); Geiger dan Blay (2007); Knechel dan

Vanstraelen (2007); Praptitorini dan Januarti (2007); Santosa dan Wedari (2007);

Setyarno et al. (2006); Fanny dan Saputra (2005); Mutchler et al. (1997) yang menemukan bukti bahwa kualitas audit yang diproksikan dengan reputasi auditor

(ukuran kantor akuntan publik) tidak berpengaruh secara signifkan terhadap penerimaan

pendapat going concern.

Rahman dan Siregar (2012) menemukan bukti bahwa pertumbuhan perusahaan

concern. Hasil penelitian tersebut berlawanan dengan penelitian Rudyawan dan Badera (2009); Santosa dan Wedari (2007); Setyarno et al. (2006); Fanny dan Saputra (2005) yang mengungkapkan bahwa pertumbuhan perusahaan tidak berpengaruh secara

signifikan terhadap penerimaan pendapat going concern. Selanjutnya, Knechel dan Vanstraelen (2007); Santosa dan Wedari (2007); Mutchler et al. (1997); Mckeown et al. (1991) menemukan bahwa ukuran perusahaan memiliki pengaruh negatif terhadap

penerimaan pendapat going concern yang mana kemungkinan penerbitan pendapat going concern akan lebih kecil pada perusahan dengan ukuran besar. Berlawanan dengan penelitian tersebut, dalam penelitian Rahman dan Siregar (2012), ukuran

perusahaan tidak memiliki pengaruh secara signifikan terhadap penerimaan pendapat

going concern. Hasil yang sama ditemukan oleh Junaidi dan Hartono (2010); Geiger dan Blay (2007) yang meneliti mengenai ukuran perusahaan dan pendapat going concern yang menemukan bukti bahwa tidak ada pengaruh yang signifikan diantara keduanya.

Rahman dan Siregar (2012) menemukan bukti bahwa debt to equity ratio memiliki pengaruh positif secara signifikan terhadap penerimaan pendapat going concern. Hasil yang berbeda ditemukan oleh Susanto (2009) yang menemukan bahwa debt to equity tidak mempengaruhi seorang auditor dalam memberikan pendapat going concern. Penelitian ini juga melakukan pengujian salah satu faktor yang dapat mempengaruhi penerimaan pendapat going concern yaitu penundaan rapat pemegang saham. Pengaruh cpenundaan rapat umum pemegang saham terhadap penerimaan

pendapat going concern belum banyak diteliti di Indonesia sehingga peneliti tertarik untuk menguji pengaruh keduanya. Knechel dan Vanstraelen (2007) menemukan bahwa

kemungkinan penerbitan pendapat going concern akan lebih besar pada perusahaan yang menunda rapat umum pemegang saham.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa hasil dari berbagai

penelitian tersebut masih beragam, sehingga research gap yang dapat diidentifikasi yaitu hasil penelitian terdahulu yang tidak konsisten. Beberapa penelitian menemukan

hasil signifikan baik hubungan positif maupun negatif serta hasil tidak signifikan dalam

penelitian mengenai faktor-faktor yang mempengaruhi penerimaan pendapat going concern. Oleh karena terdapat keberagaman hasil penelitian, penulis ingin menguji kembali mengenai faktor-faktor apa saja yang dapat mendorong auditor mengeluarkan

hasil penelitian terdahulu yang tidak konsisten serta memperluas bukti empiris

mengenai faktor-faktor apa saja yang dapat mendorong auditor mengeluarkan pendapat

going concern

Pentingnya praktek audit dan pendapat audit dalam praktek bisnis membuat

penulis tertarik untuk meneliti lebih jauh mengenai hal tersebut terutama mengenai

pendapat going concern. Pentingnya pendapat going concern sebagai prediktor kebangkrutan perusahaan membuat peneliti tertarik untuk meneliti lebih jauh mengenai

faktor-faktor apa saja yang dapat mendorong auditor mengeluarkan pendapat going concern karena auditor menghadapi trade-off dalam mengeluarkan pendapat going concern. Di satu sisi, merupakan suatu kewajiban bagi auditor untuk mengungkapkan pendapat going concern jika terdapat indikasi bahwa perusahaan tidak dapat mempertahankan kelangsungan usahanya dalam satu tahun ke depan setelah tanggal

pelaporan. Di sisi lain, auditor kemungkinan dapat kehilangan klien jika auditor

mengeluarkan pendapat going concern perusahaan klien (Knechel dan Vanstraelen, 2007). Penelitian ini lebih berfokus mengenai kemungkinan auditor dalam

mengeluarkan pendapat going concern dalam perusahaan yang mengalami financial distress karena karena auditor hampir tidak pernah mengeluarkan pendapat going concern pada perusahaan auditee yang tidak mengalami financial distress atau perusahaan yang memiliki laba bersih setelah pajak positif (McKeown et al., 1991). Berdasarkan penjelasan di atas, peneliti tertarik untuk melakukan penelitian mengenai

faktor-faktor apa saja yang dapat mempengaruhi kemungkinan auditor mengeluarkan

pendapat going concern pada perusahaan auditee yang mengalami financial distress.

2. Landasan Teori dan Pengembangan Hipotesis 2.1 Teori Agensi (Agency Theory)

Teori agensi digambarkan secara jelas oleh (Jensen dan Meckling, 1976) dimana

teori agensi menjelaskan mengenai hubungan antara principal (pemilik) dan agen (manajer), konflik yang terjadi diantara keduanya yang disebut konflik agensi (agency conflict), serta biaya yang terjadi akibat adanya konflik agensi yang disebut biaya agensi (agency cost). Menurut (Jensen dan Meckling, 1976) hubungan keagenan adalah sebuah kontrak yang terjadi antara principal dan agen yang dalam hal ini terdapat suatu

pendelegasian wewenang dalam pengambilan keputusan dari principal kepada agen.

Dapat dikatakan di sini bahwa, principal sebagai pihak yang memiliki perusahaan dan

Jensen dan Meckling (1976) menyebutkan bahwa pemisahan wewenang antara

prinsipal dan agen dapat menimbulkan suatu asimetri informasi antara pemegang saham

dan manajemen. Agen yang berwenang dalam mengelola perusahaan tentunya sangat

mengetahui informasi perusahaan yang sebenarnya dibandingkan informasi yang

diketahui oleh principal. Principal hanya mengetahui informasi mengenai perusahaan

melalui laporan keuangan yang diterbitkan oleh agen. Jensen dan Meckling (1976)

dalam teori agensi menyebutkan bahwa asimetri informasi yang muncul akibat adanya

pemisahan wewenang antara principal dan agen merupakan sebab munculnya suatu

konflik diantara principal dan agen yang disebut konflik agensi (conflict agency). Dalam teori agensi, principal sebagai pihak yang memiliki saham sepenuhnya meminta

agen untuk memaksimalkan return bagi mereka (Berle dan Means, 1932). Namun, dalam teori agensi juga menyebutkan bahwa principal dan agen cenderung bertindak

untuk memaksimalkan kepentingan sendiri. Tidak hanya principal yang ingin

memaksimalkan kepentingan, agen pun juga memiliki keinginan yang sama untuk

memaksimalkan kepentingannya sehingga terjadilah konflik agensi antara principal dan

agen.

Jensen dan Meckling (1976) menyebutkan bahwa pemisahan wewenang tidak

hanya memunculkan konflik agensi tetapi juga muncul suatu biaya agensi (agency cost). Jensen dan Meckling (1976) menyebutkan adanya tiga macam biaya agensi, yaitu biaya

monitoring, biaya bonding expenditures, dan the residual loss. Biaya monitoring expenditures merupakan pengeluaran yang harus ditanggung oleh principal untuk melakukan pengawasan dan evaluasi atas tindakan agen. Biaya bonding merupakan pengeluaran yang harus ditanggung oleh agen untuk memberikan suatu kepastian

kepada pemilik bahwa manajer tidak akan mengambil suatu keputusan atau tindakan

tertentu yang dapat menimbulkan suatu kerugian bagi perusahaan. Salah satu contoh

dari biaya bonding adalah biaya dalam memperkerjakan auditor independen (eksternal) untuk melakukan audit atas laporan keuangan perusahaan untuk memastikan keakuratan

laporan keuangan yang disediakan manajemen. The residual loss merupakan biaya yang harus ditanggung oleh principal sebagai akibat dari perbedaan keputusan yang diambil

agen atau manajer untuk meningkatkan kesejahteraan principal atau pemilik.

Seperti yang dijelaskan oleh (Jensen dan Meckling, 1976) bahwa konflik agensi

menimbulkan biaya agensi yang salah satunya merupakan biaya bonding yaitu biaya memperkerjakan auditor independen (eksternal) guna melakukan audit atas laporan

satu solusi yang diambil oleh perusahaan dalam melakukan audit atas laporan keuangan

agar mengurangi asimetri informasi yang selanjutnya dapat pula mengurangi konflik

agensi yang terjadi di perusahaan. Auditor bertanggung jawab untuk memberikan

pendapat mengenai kewajaran suatu laporan keuangan agar principal atau pemegang

saham yakin atas kinerja agen atau manajemen yang dilihat melalui laporan keuangan.

2.2 Pendapat Going Concern

Menurut Standar Profesional Akuntan Publik (2001), pendapat going concern merupakan pendapat dari auditor mengenai apakah sebuah perusahaan yang diaudit

dapat mempertahankan going concern atau kelangsungan hidupnya setidaknya dalam satu tahun ke depan. Pendapat going concern diungkapkan setelah paragraf pendapat dalam laporan audit. Menurut SAS 59 (AU 341) dalam Arens, et al. (2009) auditor memiliki tanggung jawab untuk melakukan evaluasi mengenai apakah perusahaan

mempunyai kemungkinan untuk going concern atau tetap bertahan ke depan, meskipun tujuan dari audit bukanlah untuk mengevaluasi mengenai kesehatan keuangan

perusahaan. Hal ini juga didukung dengan adanya Standar Profesional Akuntan Publik

(2001) yang menyebutkan bahwa auditor bertanggungjawab untuk menilai apakah

terdapat kesangsian terhadap perusahaan dalam usaha mempertahankan kelangsungan

hidupnya atau tetap bertahan dalam suatu periode waktu yang tidak lebih dari satu (1)

tahun sejak tanggal laporan audit. Menurut Arens, et al. (2009), terdapat beberapa faktor yang dapat menimbulkan suatu ketidakpastian mengenai kemampuan perusahaan

untuk going concern, yaitu: (1) perusahaan mengalami kerugian operasi yang berulang dan juga cukup signifikan; (2) perusahaan mengalami kekurangan modal kerja secara

berulang dan juga cukup signifikan; (3) meningkatnya ketidakmampuan suatu

perusahaan untuk membayar utang-utangnya atau kewajibannya saat jatuh tempo; (4)

perusahaan kehilangan pelanggan utama; (5) terjadi bencana alam di lokasi perusahaan

yang tidak dijamin oleh asuransi; (6) perusahaan mengalami masalah mengenai tenaga

kerja yang tidak biasa; dan (7) perusahaan mengalami masalah yang berhubungan

dengan perundang-undangan, pengadilan, ataupun hal-hal yang sejenis lainnya yang

telah terjadi serta dapat membahayakan kemampuan perusahan untuk melanjutkan

operasinya.

Akuntansi membuat prinsip going concern yang menjadi dasar dari kebanyakan konsep pengukuran dan penilaian, contohnya seperti konsep pengukuran berdasarkan

perolehan yang didasarkan pada perusahaan menjadi keberlangsungan usaha (going concern) dimana pada akhirnya nilai aset mengalir melalui laporan penghasilan (income statement) untuk mengukur kinerja. Tanpa status going concern, nilai perusahaan dilaporkan berdasarkan nilai likuidasi. Ketika perusahaan menerima pendapat wajar

dengan pengecualian dengan pendapat going concern, pasar akan berekasi dengan abnormal return yang negatif (Fleck and Wilson, 1994). Selanjutnya, jika perusahaan telah menerima pendapat wajar dengan pengecualian tetapi tanpa pendapat going concern, reaksi pasar atas kebangkrutan akan lebih kecil (Chen and Church, 1996). 2.3 Financial Distress

Financial distress merupakan sebuah kondisi dimana perusahaan mengalami penurunan kinerja keuangan yang mana perusahaan masih dalam suatu kondisi solvent namun illiquid dimana hal ini sebagai akibat dari pengelolaan manajemen yang buruk serta terjadinya krisis ekonomi (Nasir dan Abdullah, 2004). Menurut Knechel dan

Vanstraelen (2007), perusahaan dianggap mengalami financial distress jika memenuhi beberapa kriteria, yaitu: (1) kerugian operasional, (2) kerugian intinya, (3) laba ditahan

negatif selama dua tahun sebelumnya, dan (4) modal kerja negatif selama dua tahun

sebelumnya. Pada dasarnya, perusahaan seharusnya melaporkan kondisi perusahaan

sesuai dengan kenyataan terutama jika perusahaan mengalami financial distress. Hal tersebut dikarenakan pelaporan perusahaan yang mengalami financial distress memperoleh perhatian yang tinggi dari Dewan Standar Akuntansi Keuangan (Financial Accounting Standards Board - FASB) serta Dewan Pengawas Akuntansi Perusahaan (Public Company Accounting Oversight Board – PCAOB) dalam upaya untuk menetapkan kebijakan akuntansi dan audit. Proposal terbaru oleh FASB (2008) dalam

Geiger dan Blay (2007) akan membebankan pada pihak yang menyiapkan laporan

keuangan untuk menilai dan melaporkan kemampuan perusahaan untuk melanjutkan

keberlangsungan usaha (going concern) mereka. Dalam penelitian Ballesta dan Garcia (2005) yang memeriksa mengenai pendapat wajar dengan pengecualian yang diperoleh

oleh perusahaan publik di Spanyol, menemukan bahwa kecenderungan perusahaan yang

memperoleh pendapat wajar dengan pengecualian adalah perusahaan yang mengalami

financial distress, sedangkan perusahaan dengan pengelolaan yang baik serta menerbitkan laporan keuangan yang memiliki kualitas yang baik cenderung

memperoleh clean opinion dari auditor. Hasil yang senada juga diungkapkan oleh Setyowati (2009); Knechel dan Vanstraelen (2007) yang menyebutkan bahwa

memiliki keuangan yang sehat (financially healthy) atau tidak mengalami financial distress serta kemungkinan untuk memperoleh opini going concern lebih besar pada perusahaan yang mengalami financial distress.

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Kualitas Audit terhadap Penerimaan Pendapat Going Concern Salah satu aset terbesar yang dimiliki auditor adalah reputasi auditor itu sendiri,

sehingga auditor akan berusaha untuk memlihara reputasi mereka dengan cara selalu

mencoba untuk memelihara kualitas mereka (Wardhani, 2013). Junaidi dan Hartono

(2010) menyatakan bahwa semakin besar reputasi dari kantor akuntan publik, maka

semakin besar pula kualitas yang diberikan oleh kantor akuntan publik tersebut. Auditor

yang memiliki nama baik atau reputasi baik mempunyai sebuah kecenderungan untuk

menerbitkan pendapat going concern apabila perusahaan auditee mengalami suatu masalah berkaitan keberlangsungan usaha atau going concern perusahaan (Junaidi dan Hartono, 2010). Kualitas audit merupakan sebuah kemungkinan bahwa laporan

keuangan mengandung kesalahan yang material dan seorang auditor akan dapat

menemukan dan kemudian melaporkan kekeliruan material tersebut (DeAngelo, 1981).

Dalam DeAngelo (1981) disebutkan bahwa kualitas akan meningkat sejalan dengan

peningkatan ukuran kantor akuntan publik karena kantor akuntan publik berukuran

besar akan memiliki kemampuan untuk menjadi spesialis dan melakukan investasi

dalam tekonologi dan juga sumber daya sehingga dapat disimpulkan bahwa kantor

akuntan publik yang berukuran besar akan memiliki kualitas audit yang lebih baik jika

dibandingkan dengan kantor akuntan publik yang berukuran lebih kecil. Lebih lanjut

lagi, DeAngelo (1981) menyatakan bahwa kantor akuntan publik yang berukuran besar

cenderung lebih mengungkapkan masalah-masalah yang terjadi karena kantor akuntan

publik berukuran besar tersebut lebih kuat dalam menghadapi risiko proses pengadilan.

Dari pernyataan tersebut, dapat dilihat bahwa masalah-masalah yang dimaksud juga

termasuk keberlanjutan usaha atau going concern dari klien yang juga akan diungkapkan oleh kantor akuntan publik berukuran besar.

Craswell et al., (1995) menyatakan bahwa klien pada umumnya memiliki persepsi bahwa auditor yang berasal dari Kantor Akuntan Publik berukuran besar dan

auditor yang mempunyai hubungan kerjasama atau afiliasi dengan Kantor Akuntan

Publik internasional, akan mempunyai kualitas yang lebih tinggi karena auditor tersebut

akan mempunyai karakteristik-karakteristik tertentu yang dapat dihubungkan dengan

Mutchler et al., (1997) berpendapat bahwa auditor big six (big 6) memiliki kecenderungan yang lebih dalam menerbitkan pendapat going concern pada perusahaan auditee yang mengalami financial distress dibandingkan auditor non-big six (non-big 6). Semakin besar skala seorang auditor, maka akan semakin semakin besar pula kemungkinan auditor tersebut untuk menerbitkan pendapat going concern. Auditor dengan skala besar (auditor big six) dapat menghasilkan kualitas audit yang lebih baik dibanding auditor dalam skala kecil (auditor non-big six), termasuk juga saat mengungkapkan masalah yang berhubungan dengan keberlangsungan usaha atau going concern. Junaidi dan Hartono (2010) menemukan bukti empiris bahwa kualitas auditor yang diproksikan dengan reputasi auditor (ukuran kantor akuntan publik) memiliki

pengaruh yang signifikan terhadap penerbitan pendapat going concern. Berdasarkan penjelasan yang dipaparkan di atas, maka hipotesis yang diajukan dalam penelitian ini

adalah:

H1 : Kemungkinan penerimaan pendapat going concern atas auditee yang

mengalami financial distress akan lebih tinggi pada auditee yang diaudit oleh KAP Big-4 dibandingkan auditee yang diaudit oleh KAP Non Big-4.

2.4.2 Pengaruh Pertumbuhan Perusahaan terhadap Penerimaan Pendapat Going Concern

Rasio pertumbuhan penjualan yang digunakan dalam penelitian ini untuk

mengukur pertumbuhan perusahaan merupakan rasio yang mengukur seberapa baik

sebuah perusahaan dalam mempertahankan posisi ekonominya, baik dalam kegiatan

ekonomi keseluruhan ataupun dalam industrinya (Weston dan Copeland, 1992).

Setyarno (2006) menyebutkan bahwa perusahaan yang memiliki rasio pertumbuhan

penjualan yang positif mengindikasikan bahwa perusahaan tersebut dapat

mempertahankan posisi ekonomi secara keseluruhan dan posisi dalam industri, serta

lebih dapat mempertahankan keberlangsungan hidupnya atau going concern. Perusahaan dengan pertumbuhan yang negatif mengindikasikan bahwa perusahaan

memiliki kecenderungan yang lebih besar ke arah kebangkrutan (Altman, 1968).

Kebangkrutan merupakan salah satu dasar bagi seorang auditor untuk memberikan

pendapat going concern sehingga perusahaan dengan pertumbuhan yang negatif akan memiliki kecenderungan yang tinggi dalam menerima pendapat going concern (Santosa dan Wedari, 2007). Setyarno (2006) mengungkapkan bahwa penjualan meningkat dari

meraih peningkatan dalam laba. Semakin tinggi rasio pertumbuhan penjualan

perusahaan, maka akan semakin kecil pula kemungkinan dari seorang auditor untuk

menerbitkan pendapat going concern. Rahman dan Siregar (2012) menemukan bukti empiris bahwa pertumbuhan perusahaan memiliki pengaruh negatif secara signifikan

terhadap penerimaan pendapat going concern. Berdasarkan penjelasan yang telah dipaparkan di atas, maka hipotesis yang dapat diajukan dalam penelitian ini adalah:

H2 : Kemungkinan penerimaan pendapat going concern atas auditee yang

mengalami financial distress akan lebih rendah pada auditee yang memiliki pertumbuhan penjualan yang tinggi daripada auditee yang memiliki pertumbuhan penjualan yang rendah.

2.4.3 Pengaruh Ukuran Perusahaan terhadap Penerimaan Pendapat Going Concern

Sujoko dan Soebiantoro (2007) menyatakan bahwa ukuran perusahaan

merupakan gambaran besar kecilnya perusahaan. Sehubungan dengan total aset untuk

menghitung ukuran perusahaan, apabila perusahaan memiliki total aset yang besar

menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan (maturity) atau well established (Sujoko dan Soebiantoro, 2007). Perusahaan besar yang dianggap telah mencapai tahap kedewasaan berarti bahwa perusahaan tersebut relatif lebih stabil dan

lebih mampu menghasikan laba dibandingkan perusahaan kecil (Singh dan Singla,

2011). Ballesta dan Garcia (2005) menyebutkan bahwa sebuah perusahaan dengan

ukuran yang besar memiliki manajemen yang lebih baik dalam pengelolaan perusahaan

serta memiliki kemampuan dalam menerbitkan suatu laporan keuangan yang memiliki

kualitas baik jika dibandingkan dengan perusahaan dengan ukuran yang lebih kecil.

Perusahaan besar yang memiliki manajemen yang lebih baik dalam pengelolaan

perusahaan serta memiliki kemampuan dalam menerbitkan suatu laporan keuangan

yang memiliki kualitas baik cenderung memperoleh clean opinion dari auditor (Ballesta dan Garcia, 2005).

Mckeown et al. (1991) mengatakan bahwa perusahaan yang lebih besar lebih banyak memberikan penawaran fee audit yang tinggi daripada yang ditawarkan oleh perusahaan kecil. Dalam kaitannya mengenai kehilangan fee audit yang signifikan tersebut, auditor mungkin ragu untuk mengeluarkan pendapat audit going concern pada perusahaan besar. Hasil dari penelitian Mckeown et al. (1991) menemukan bahwa terdapat hubungan negatif signifikan antara ukuran perusahaan dengan penerimaan

menyatakan bahwasannya auditor akan lebih sering mengeluarkan pendapat going concern pada perusahaan kecil. Hal ini dikarenakan auditor percaya bahwa suatu perusahaan yang memiliki ukuran yang besar lebih mampu melakukan penyelesaian

kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan yang berukuran

lebih kecil. Selain itu, Santosa dan Wedari (2007) menemukan bukti bahwa ukuran

perusahaan berpengaruh secara negatif pada pendapat going concern. Hal ini menunjukkan semakin besar ukuran perusahaan akan semakin kecil kemungkinan

menerima pendapat audit going concern.

Mutchler et al. (1997) di dalam penelitiannya yang membahas tentang pengaruh informasi yang berlawanan dan faktor- faktor mitigasi terhadap laporan audit pada

perusahaan yang mengalami kebangkrutan, menemukan bahwa terdapat hubungan

negatif antara ukuran perusahaan dengan penerimaan pendapat audit going concern. Hal tersebut berarti bahwa semakin besar skala perusahaan yang diaudit oleh auditor

maka akan memungkinkan perusahaan tersebut menerima pendapat going concern lebih kecil apabila dibandingkan dengan perusahaan yang berskala kecil. Selain itu,

Knechel dan Vanstraelen (2007) juga menemukan bukti empiris bahwa ukuran

perusahaan memiliki pengaruh negatif terhadap penerimaan pendapat going concern yang mana kemungkinan penerbitan pendapat going concern akan lebih kecil pada perusahan dengan ukuran besar. Hal ini cukup memberikan buktikan bahwa ukuran

perusahaan dapat memberikan pengaruh negatif kepada auditor dalam memberikan

pendapat going concern terhadap laporan auditee. Berdasarkan penjelasan yang telah dipaparkan di atas, maka hipotesis yang diajukan dalam penelitian ini adalah:

H3 : Kemungkinan penerimaan pendapat going concern atas auditee yang

mengalami financial distress akan lebih rendah pada auditee yang memiliki total aset yang besar daripada auditee yang memiliki total aset yang kecil.

2.4.4 Pengaruh Debt to Equity Ratio Terhadap Penerimaan Pendapat Going Concern

Seberapa jauh perusahaan mempergunakan pendanaan melalui utang, atau

pengungkit keuangan (financial leverage), akan memiliki tiga implikasi penting (Brigham dan Daves, 2004) yaitu: (1) para pemegang saham dapat melakukan

pertahanan atas kendali mereka pada perusahaan tersebut dengan sekaligus membatasi

investasi yang mereka berikan tersebut, ketika mendapatkan dana melalui utang; (2)

kreditor akan melakukan pengamatan pada ekuitas, ataupun dana yang diperoleh

berkesimpulan bahwa semakin tinggi proporsi dari jumlah modal yang diberikan

pemegang saham, maka akan semakin kecil risiko yang harus dihadapi oleh kreditor; (3)

apabila perusahaan mendapat hasil dari investasi yang didanai oleh dana hasil pinjaman

yang lebih besar dari bunga yang dibayarkan, maka pengembalian yang diperoleh dari

modal pemilik akan diperbesar (leveraged). Suatu Perusahaan yang mempunyai rasio utang relatif tinggi akan mempunyai ekspektasi pengembalian yang lebih tinggi juga

ketika keadaan perekonomian sedang dalam kondisi normal, tapi mempunyai risiko

kerugian saat ekonomi mengalami masa resesi (Brigham dan Daves, 2004). Oleh karena

itu, sebuah keputusan penggunaan utang mengharuskan untuk perusahaan melakukan

penyeimbangan antara tingkat ekspektasi pengembalian yang lebih tinggi dengan

peningkatan risiko. Kreditor lebih menyukai keadaan rasio utang dengan presentase

yang lebih rendah (Brigham dan Daves, 2004). Hal ini disebabkan oleh, adanya suatu

kesimpulan bahwa apabila angka rasio semakin rendah, maka semakin besar pula

peredaman (kemungkinan) dari kerugian yang dialami oleh kreditor jika terjadi

likuidasi. Pemegang saham, di pihak lain, mungkin menginginkan lebih banyak

leverage karena ia akan memperbesar ekspektasi keuangan (Brigham dan Daves, 2004). Petronela (2004) yang meneliti mengenai pertimbangan kondisi going concern perusahaan dalam memberikan pendapat audit menyatakan bahwa tingginya debt to equity ratio mencerminkan tingginya risiko keuangan dari perusahaan. Risiko keuangan perusahaan yang tinggi memberikan indikasi bahwa perusahaan mengalami kesulitan

keuangan. Debt to equity ratio yang tinggi menjadi perhatian auditor karena debt to equity ratio yang tinggi mengindikasikan bahwa perusahaan tidak bisa untuk mempertahankan suatu kelangsungan usaha atau going concern dari perusahaan tersebut. Chen dan Church (1992) yang meneliti mengenai hubungan debt default dan penerbitan laporan going concern, menemukan hubungan positif signifikan antara debt default dan penerbitan laporan going concern. Debt default yang dimaksud di sini adalah suatu kegagalan perusahaan untuk membayar hutang-hutangnya baik pokok dari

hutang tersebut maupun bunganya (Chen dan Church, 1992). Praptitorini dan Januarti

(2007) juga menemukan bukti empiris bahwa debt default berpengaruh positif secara signifikan terhadap penerimaan pendapat going concern. Menurut Rahman dan Siregar (2012), angka debt to equity ratio yang tinggi dapat menjadi sebab timbulnya keraguan atas kemampuan perusahaan dalam mempertahankan going concern atau kelangsungan usahanya. Hal tersebut dikarenakan sebagian besar dari dana yang didapatkan oleh

yang digunakan untuk beroperasi akan semakin berkurang. Rahman dan Siregar (2012)

menemukan bukti bahwa debt to equity ratio memiliki pengaruh positif secara signifikan terhadap penerimaan pendapat going concern. Berdasarkan beberapa penjelasan di atas, maka hipotesis yang dapat diajukan di dalam penelitian ini adalah:

H4 : Kemungkinan penerimaan pendapat going concern atas auditee yang

mengalami financial distress akan lebih tinggi pada auditee yang memiliki Debt to Equity Ratio yang tinggi daripada auditee yang memiliki Debt to Equity Ratio yang rendah.

2.4.5 Pengaruh Penundaan Rapat Umum Pemegang Saham terhadap Penerimaan Pendapat Going Concern

Penundaan rapat umum pemegang saham pada umumnya mengindikasikan

bahwa perusahaan memiliki masalah atau sedang menghadapi masalah (Knechel dan

Vanstraelen, 2007). Knechel dan Vanstraelen (2007) mengungkapkan bahwa

kemungkinan penerbitan pendapat going concern akan lebih besar pada perusahaan yang menunda rapat umum pemegang saham. Jika perusahaan memiliki masalah dan

melakukan penundaan rapat umum pemegang saham, maka auditor akan bereaksi atas

kondisi tersebut dengan penerbitan pendapat audit yang sesuai atau bahkan menerbitkan

pendapat going concern jika memang masalah yang sedang dialami perusahaan akan mengancam keberlangsungan usaha atau going concern perusahaan tersebut. Oleh karena itu, apabila perusahaan menunda rapat umum pemegang saham, maka akan

semakin tinggi kemungkinan auditor untuk menerbitkan pendapat going concern. Berdasarkan beberapa penjelasan yang telah dipaparkan di atas, maka hipotesis yang

dapat diajukan dalam penelitian ini adalah:

H5 : Kemungkinan penerimaan pendapat going concern atas auditee yang

mengalami financial distress akan lebih tinggi pada auditee yang menunda rapat pemegang saham daripada auditee yang tidak menunda rapat pemegang saham.

3. Metode Penelitian 3.1 Variabel Penelitian dan Definisi Operasional

Variabel independen yang digunakan dalam penelitian ini antara lain kualitas

audit, pertumbuhan perusahaan, ukuran perusahaan, debt to equity ratio, dan penundaan rapat umum pemegang saham. Variabel dependen (variabel terikat) yang digunakan

kemungkinan auditee yang mengalami financial distress memperoleh pendapat going concern dari auditor.

3.1.1. Kualitas Audit (KA). Kualitas audit dalam penelitian ini diukur berdasarkan reputasi auditor yang sesuai dengan penelitian Setyarno et al. (2006); Rahman dan Siregar (2012). Reputasi auditor yang dimaksud adalah apakah KAP yang melalakukan

audit atas laporan keuangan auditee merupakan KAP yang berasaldari the big four atau bukan. KAP yang termasuk ke dalamthe big four antara lain: (1) PricewaterhouseCoopers berafiliasi dengan Haryantono Sahari dan Rekan; (2) Ernst and Young berafiliasi dengan Purwantono, Sarwoko, dan Sandjaja; (3) Deolitte berafiliasi dengan Osman Bing Satrio dan Rekan; dan (3) KPMG yangberafiliasi dengan Siddharta dan Widjaja. Selanjutnya, kualitas audit dalam penelitian ini diukur dengan

menggunakan variabel dummy, yaitu jika KAP yang melakukan audit merupakan KAP

the big fourataupunun KAP berafiliasi dengan KAP the big four akan diberikan kode 1 dan jika KAP yang melakukan audit bukan merupakan KAP non big four ataupunun KAP berafiliasi dengan KAP non big four akan diberikan kode 0 (Setyarno et al., 2006; Rahman dan Siregar, 2012).

3.1.2 Pertumbuhan Perusahaan (PP). Dalam penelitian ini, pertumbuhan perusahaan diukur berdasarkan sales growth ratioatau rasio pertumbuhan penjualan (Setyarno et al., 2006; Rahman dan Siregar, 2012). Rasio pertumbuhan penjualan (sales growth ratio) merupakan rasio yang mengukur kemampuan perusahaan dalam meningkatkan

penjualan dibandingkan dengan tahun sebelumnya. Rasio pertumbuhan penjualan (sales growth ratio) dihitung berdasarkan rumus berikut ini:

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝ℎ𝑅𝑅𝑎𝑎𝑝𝑝𝑝𝑝𝑎𝑎𝑝𝑝𝑝𝑝𝑅𝑅𝑝𝑝𝑅𝑅𝑎𝑎 (𝑅𝑅𝑅𝑅𝑝𝑝𝑝𝑝𝑅𝑅𝑔𝑔𝑝𝑝𝑅𝑅𝑔𝑔𝑝𝑝ℎ𝑝𝑝𝑅𝑅𝑝𝑝𝑅𝑅𝑅𝑅)

= 𝑃𝑃𝑝𝑝𝑎𝑎𝑝𝑝𝑝𝑝𝑅𝑅𝑝𝑝𝑅𝑅𝑎𝑎𝐵𝐵𝑝𝑝𝑝𝑝𝑅𝑅𝑅𝑅ℎ𝑝𝑝 − 𝑃𝑃𝑝𝑝𝑎𝑎𝑝𝑝𝑝𝑝𝑅𝑅𝑝𝑝𝑅𝑅𝑎𝑎𝐵𝐵𝑝𝑝𝑝𝑝𝑅𝑅𝑅𝑅ℎ𝑝𝑝−1

𝑃𝑃𝑝𝑝𝑎𝑎𝑝𝑝𝑝𝑝𝑅𝑅𝑝𝑝𝑅𝑅𝑎𝑎𝐵𝐵𝑝𝑝𝑝𝑝𝑅𝑅𝑅𝑅ℎ𝑝𝑝−1

3.1.3 Ukuran Perusahaan (UP). Ukuran perusahaan dapat diukur dengan berbagai cara, seperti contohnya pengukuran ukuran perusahaan menggunakan log total

penjualan bersih, log total aset yang dimiliki perusahaan, serta log total karyawan yang

dimiliki oleh perusahaan. Dalam penelitian ini, ukuran perusahaan akan diukur

berdasarkan total aset yang dimiliki perusahaan yang sesuai dalam laporan tahunan

perusahaan dan juga total aset tersebut ditransformasikan dalam bentuk logaritma yang

sesuai dengan beberapa penelitian terdahulu yang menggunakan log total aset untuk

mengukur ukuran perusahaan Setyarno et al. (2006); Rahman dan Siregar (2012). Dalam penelitian ini, ukuran perusahaan ini dihitung berdasarkan rumus berikut ini:

3.1.4 Debt to Equity Ratio (DER). Debt to Equity Ratio adalah rasio yang menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi

pinjaman. Semakin tinggi rasio, maka akan semakin rendah pendanaan perusahaan yang

disediakan oleh pemegang saham (Susanto, 2009). Dari perspektif kemampuan

membayar kewajiban jangka panjangnya. Debt to Equity Ratio (DER) diukur berdasarkan rumus sebagai berikut (Rahman dan Siregar, 2012):

𝐷𝐷𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑅𝑅𝐸𝐸𝐸𝐸𝑝𝑝𝑅𝑅𝑝𝑝𝐸𝐸𝑅𝑅𝑅𝑅𝑝𝑝𝑅𝑅𝑅𝑅= 𝑁𝑁𝑅𝑅𝑝𝑝𝑅𝑅𝑝𝑝𝐿𝐿𝑅𝑅𝑅𝑅𝑝𝑝𝑅𝑅𝑝𝑝𝑅𝑅𝑝𝑝𝑅𝑅𝑝𝑝𝑅𝑅

𝑁𝑁𝑅𝑅𝑝𝑝𝑅𝑅𝑝𝑝𝐸𝐸𝐸𝐸𝑝𝑝𝑅𝑅𝑝𝑝𝐸𝐸

3.1.5 Penundaan Rapat Umum Pemegang Saham (RAPAT). Penundaan Rapat Umum Pemegang Saham diukur berdasarkan tanggal rapat umum pemegang saham

untuk melihat apakah ada penundaan atas rapat umum pemegang saham karena

menunda rapat pemegang saham biasanya merupakan indikasi bahwa perusahaan

memiliki masalah (Knechel dan Vanstraelen, 2007). Selanjutnya, rapat umum

pemegang saham diukur menggunakan variabel dummy dengan kode 1 jika jumlah

bulan antara fiskal akhir tahun dan tanggal rapat umum tahunan pemegang saham

melebihi enam bulan (maksimum legal), 0 jika sebaliknya yaitu jika jumlah bulan antara

fiskal akhir tahun dan tanggal rapat umum tahunan pemegang saham tidak melebihi

enam bulan.

3.1.6 Pendapat Going Concern (GC). Dalam penelitian ini, variabel dependen yang digunakan adalah pendapat going concern yang diberi kode GC. Variabel pendapat going concern diukur dengan menggunakan variabel dummy sesuai dengan penelitian Rahman dan Siregar (2012); Knechel dan Vanstraelen (2007); Setyarno et al. (2006) dimana diberikan kode 1 jika pendapat going concern diterbitkan oleh auditor untuk auditee yang mengalami financial distress, dan diberikan kode 0 jika sebaliknya yaitu pendapat going concern tidak diterbitkan oleh auditor untuk auditee yang mengalami financial distress.

3.2 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan auditee yang bergerak di sektor manufaktur yang mana perusahaan manufaktur tersebut terdaftar di Bursa Efek

Indonesia (BEI) pada periode 2010-2013. Alasan peneliti memilih auditee yang bergerak dalam sektor manufaktur adalah untuk menghindariadanya industrial effect yaitu suatu risiko industri yang berbeda yang muncul antara suatu sektor industri yang

tidak dapat diketahui. Rancangan sampel non-probabilitas pada penelitian ini

menggunakan rancangangan pengambilan sampel bertujuan (purposif sampling) yaitu suatu metode pemilihan sampel berdasarkan pada beberapa kriteria tertentu (Sekaran,

2011). Kriteria khusus perusahaan (auditee) dalam penelitian ini adalah sebagai berikut: (1) Auditee telah terdaftar di Bursa Efek Indonesia (BEI) sejak sebelum 1 Januari 2010; (2) Auditee tidak delisting atau keluar dari Bursa Efek Indonesia (BEI) selama periode penelitian (2010-2013); (3) Auditee menerbitkan laporan keuangan yang sudah diaudit oleh auditor independen selama periode penelitian (2010-2013); (4) Auditee mempunyai data laporan tahunan yang dipublikasikan dan juga lengkap berhubungan dengan

variabel-variabel yang digunakan dalam penelitian ini selama periode penelitian

(2010-2013); dan (5) Auditee mengalami fincancial distress yaitu perusahaan memiliki laba bersih setelah pajak yang negatif minimal dalam dua periode laporan keuangan (dua

tahun) secara berturut-turut.

Dalam penelitian ini, peneliti berfokus pada auditee yang mengalami financial distress karena auditor hampir tidak pernah mengeluarkan pendapat going concern pada perusahaan auditeeyang tidak mengalami financial distress atau perusahaan yang memiliki laba bersih setelah pajak positif (McKeown et al., 1991). Berdasarkan kriteria tersebut diperoleh sampel sebanyak 54 perusahaan (auditee) dalam periode 2010-2013. Dalam penelitian ini, jenis data yang digunakan adalah data sekunder yaitu data yang

telah tersedia kemudian peneliti mengumpulkan data tersebut sendiri (Sekaran, 2011)

yang mana data tersebut berupa laporan tahunan dari perusahaan manufaktur yang telah

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2013. Data sekunder tersebut

diperoleh peneliti dari website BEI (www.idx.co.id) dan/atau website dari masing-masing perusahaan. Alasan peneliti menggunakan laporan tahunan sebagai sumber data

karena seluruh variabel-variabel yang digunakan dalam penelitian ini dapat ditemukan

dalam laporan tahunan perusahaan.

3.3 Metode Analisis Data

Metode statistik yang digunakan dalam penelitian ini adalah analisis regresi

logistik (logistic regression), karena dalam penelitian ini variabel bebasnya merupakan sebuah percampuran antara variabel kontinyu atau metrik dan variabel kategorial atau

non-metrik yang menyebabkan asumsi multivariate normal distribution tidak terpenuhi

(Ghozali, 2009). Oleh karena hal tersebut, analisis regresi logistik tidak memerlukan uji

normalitas data serta uji asumsi klasik dalam variabel bebasnya (Ghozali, 2009).

heterokedastisitas (heteroscedasity) yang mana variabel dependen tidak memerlukan homokedastisitas (homoscedacity) untuk setiap variabel independen. Tahap analisis statistik yang dilakukan dalam penelitian ini adalah adalah (1) menilai model fit dan (2)

estimasi parameter dan interpretasinya. Persamaan yang digunakan dalam penelitian ini

untuk menguji hipotesis secara keseluruhan adalah sebagai berikut:

𝐿𝐿𝑎𝑎 𝑝𝑝

1− 𝑝𝑝= 𝛼𝛼+𝛽𝛽1𝑋𝑋1 +𝛽𝛽2𝑋𝑋2 +𝛽𝛽3𝑋𝑋3 +𝛽𝛽4𝑋𝑋4 +𝛽𝛽5𝑋𝑋5 + 𝑝𝑝

Keterangan:

𝐿𝐿𝑎𝑎1−𝑝𝑝𝑝𝑝 : Pendapat Going Concern (GC)

X1 : Kualitas Audit (KA)

X2 : Pertumbuhan Perusahaan (PP)

X3 : Ukuran Perusahaan (SIZE)

X4 : Debt to Equity Ratio (DER)

X5 : Penundaan Rapat Umum Pemegang Saham (RAPAT) 𝛽𝛽R1... 𝛽𝛽R5 : Koefisien regresi

α : konstanta

e : error term

4. Hasil Analisis Data dan Pembahasan 4.1 Deskripsi Objek Penelitian

Objek penelitian yang digunakan adalah seluruh perusahaan yang bergerak di

sektor manufaktur yang mana perusahaan manufaktur tersebut telah terdaftar di Bursa

Efek Indonesia (BEI) pada tahun 2010-2013. Dalam penelitian ini, prosedur pemilihan

sampel menggunakan metode purposive sampling yaitu metode pemilihan sampel menggunakan berbagai kriteria yang ditetapkan sebelumnya. Dari kriteria yang telah

ditetapkan sebelumnya, perusahaan yang menjadi sampel dalam penelitian ini adalah 54

perusahaan. Prosedur pemilihan sampel disajikan dalam tabel 4.1.

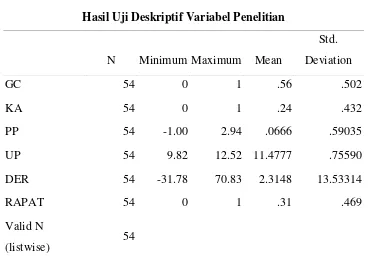

4.2 Analisis Data dan Pengujian Hipotesis 4.2.1 Hasil Uji Statistik Deskriptif

Uji statistik deskriptif dalam penelitian ini menjelaskan gambaran atau

mendeskripsi kan data yang dapat dilihat dari nilai maksimum, nilai minimum, nilai

rata-rata (mean), dan nilai standar deviasi atas variabel-variabel yang digunakan dalam

penelitian ini. Hasil pengujian statistik deskriptif disajikan dalam tabel 4.2. Berdasarkan

dengan kode 1 lebih banyak muncul dari 54 perusahaan sampel yang diteliti. Dari 54

perusahaan sampel, 30 perusahaan sampel menerima pendapat audit going concern, dan sisanya sebesar 14 perusahaan sampel tidak menerima pendapat audit going concern.

Variabel independen pertama dalam penelitian ini adalah bahwa variabel

kualitas audit (KA) memiliki nilai rata-rata sebesar 0,24 yang lebih kecil dari 0,50

menunjukkan bahwa kualitas audit dengan kode 1, yakni KAP yang berafiliasi dengan

big four lebih sedikit muncul dari 54 perusahaan sampel. Dari 54 perusahaan sampel, 13 perusahaan sampel diaudit oleh KAP yang berafiliasi dengan big four, dan 41 perusahaan sampel diaudit oleh KAP yang tidak berafiliasi dengan big four. Variabel independen kedua dalam penelitian ini adalah variabel pertumbuhan perusahaan (PP)

mempunyai nilai minimal -1,00 yang dimiliki oleh perusahaan Unitex Tbk pada tahun

2010. Nilai maksimum sebesar 2,94 dimiliki oleh perusahaan Alam Karya Unggul Tbk

pada tahun 2013. Nilai pertumbuhan perusahaan yang positif yang dapat dilihat dari

nilai maksimum menggambarkan pertumbuhan penjualan yang meningkat dari tahun

sebelumnya, sedangkan nilai yang negatif yang dapat dilihat dari nilai minimum

menggambarkan pertumbuhan penjualan sampel yang menurun dari tahun sebelumnya.

Rata-rata sebesar 0.0666 yang berarti bahwa perusahaan sampel telah memiliki

pertumbuhan penjualan hingga 6,66%.

Variabel independen ketiga dalam penelitian ini adalah variabel ukuran

perusahaan (UP) mempunyai nilai rata-rata sebesar 11,4777 yang berarti bahwa nilai

rata-rata tersebut lebih cenderung mendekati nilai maksimum (12,52) dibandingkan

dengan nilai minimum (9,82). Hal ini menunjukkan bahwa perusahaan sampel dalam

penelitian lebih banyak yang ukurannya tergolong berskala besar. Variabel independen

keempat dalam penelitian ini adalah variabel debt to equity ratio (DER) mempunyai nilai minimal -31,78 yang dimiliki oleh perusahaan Sumalindo Lestari Jaya Tbk pada

tahun 2012. Nilai maksimum sebesar 70,83 dimiliki oleh perusahaan Schering Plough

Indonesia Tbk pada tahun 2013. Perusahaan yang bernilai negatif (minimum) memiliki

jumlah kewajiban yang kecil atau utang yang sedikit, sedangkan rasio yang bernilai

positif (maksimum) menunjukkan kewajiban yang besar atau utang besar. Variabel debt to equity ratio (DER) mempunyai rata-rata sebesar 2,3148 menunjukkan bahwa sebagian besar menunjukkan rata-rata perusahaan yang diteliti memiliki kewajiban yang

besar. Variabel independen kelima dalam penelitian ini adalah bahwa variabel

penundaan rapat umum pemegang saham (RAPAT) memiliki nilai rata-rata sebesar 0,31

saham dengan kode 1, yakni perusahaan yang memiliki jumlah bulan antara fiskal akhir

tahun dan tanggal rapat umum tahunan pemegang saham melebihi enam bulan

(maksimum legal) lebih sedikit muncul dari 54 perusahaan sampel. Dari 54 perusahaan

sampel, 17 perusahaan memiliki jumlah bulan antara fiskal akhir tahun dan tanggal

rapat umum tahunan pemegang saham melebihi enam bulan (maksimum legal), dan 37

perusahaan sampel memiliki jumlah bulan antara fiskal akhir tahun dan tanggal rapat

umum tahunan pemegang saham tidak melebihi enam bulan.

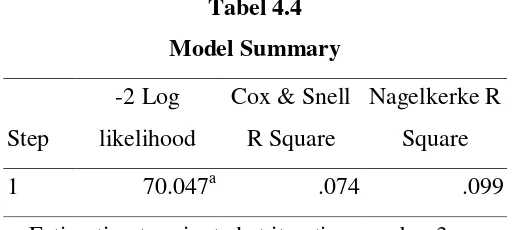

4.2.2 Analisis Regresi Logistik 4.2.2.1 Menilai Model Fit

Langkah pertama adalah dengan menilai overall fit model terhadap data yang

diteliti (Ghozali, 2009). Untuk menilai overall fit model terhadap data yang diteliti,

dapat dilihat dari hasil statistik -2LogL. Hasil mengenai mengenai statistik –2LogL

dijelaskan dalam tabel 4.3 yaitu tabel perbandingan -2 Log likelihood awal dan akhir.

Berdasarkan tabel 4.3, menunjukkan bahwa nilai -2 Log likelihood (-2LL) untuk model

yang hanya memasukan konstanta dan model dengan konstanta dan variabel independen

menunjukkan angka 74.192 dan 70.047. Nilai -2 Log likelihood (-2LL) tersebut

menunjukkan bahwa model yang hanya memasukan konstanta dan model dengan

konstanta dan variabel independen tidak signifikan pada alpha 5% yang berarti bahwa

hipotesis nol tidak dapat ditolak sehingga dapat disimpulkan bahwa model fit dengan

data.

Selain itu, statistik – 2LogL juga dapat digunakan untuk menentukan apabila

variabel independen ditambahkan ke dalam model apakah dapat memperbaiki model fit

secara signifikan (Ghozali, 2009). Penilaian mengenai perbaikan model fit dilakukan

dengan cara membandingkan nilai antara -2 Log likelihood (-2LL) pada awal (Block

Number sama dengan 0), dimana model hanya memasukkan nilai -2 Log likelihood dan

juga konstanta, dengan nilai -2 Log likelihood (-2LL) pada akhir (Block Number sama

dengan 1), dimana model memasukkan konstanta serta variabel bebas. Nilai -2LL awal

sebesar 74,192 dan kemudian setelah dimasukkan kelima variabel independen, maka

nilai -2LL akhir menurun menjadi sebesar 70,047. Penurunan nilai -2LL ini

menunjukkan bahwa hipotesis nol ditolak yang artinya model regresi dalam penelitian

ini adalah model regresi yang baik atau juga dapat dikatakan bahwa model yang

dihipotesiskan fit dengan data, serta penambahan variabel independen ke dalam model

Nilai Cox dan Snell’s R Square dan Nagelkerke R square juga dapat digunakan

untuk menilai model fit. Cox dan Snell’s R Square adalah sebuah ukuran yang mencoba

meniru ukuran dari R2 dalam multiple regression yang berdasarkan pada teknik estimasi likelihood dengan nilai maksimal kurang dari satu sehingga sulit diinterpretasikan

(Ghozali, 2009). Nagelkerke R square merupakan hasil modifikasi dari koefisien Cox

dan Snell’s R Square yang digunakan untuk memastikan bahwa nilai bervariasi dari nol

(0) sampai satu (1) yang dilakukan dengan cara membagi nilai Cox dan Snell’s R

Square dengan nilai maksimalnya. Nilai Nagelkerke R square bisa diinterpretasikan

atau dipandang seperti nilai R2 pada regresi linier berganda yaitu untuk melakukan uji

koefisien determinasi. Berdasarkan hasil pengujian, nilai Nagelkerke R square dalam

penelitian ini adalah sebesar 0,099 yang berarti bahwa variabilitas atau variasi dari

variabel dependen dapat dijelaskan oleh variabel independen sebesar 9,9%, sedangkan

sisanya sebesar 90,1% variasi variabel dependen dijelaskan oleh variabel-variabel lain

berada di luar model penelitian.

Selain cara-cara di atas, model fit dapat pula diuji menggunakan nilai Hosmer

and Lemeshow’s Goodness of fit yang mana menggunakan uji hipotesis nol yaitu data

empiris yang digunakan dalam penelitian ini sesuai dengan model penelitian (Ghozali,

2009). Apabila nilai Hosmer and Lemeshow signifikan pada alpha 5% atau lebih kecil

dari 0.05 maka hipotesi nol akan ditolak dan dapat dikatakan bahwa model tidak fit,

begitu pula sebaliknya. Hasil dari uji Hosmer and Lemeshow dijelaskan dalam tabel 4.5.

Hasil uji Hosmer and Lemeshow tersebut menunjukkan bahwa nilai signifikansi sebesar

0,672 > 0,05. Dengan demikian model regresi logistik yang diajukan telah memenuhi

asumsi Goodness of fit sehingga dapat disimpulkan bahwa model penelitian ini dapat

memprediksi nilai observasinya atau juga dapat dikatakan bahwa model penelitian dapat

diterima dengan alasan bahwa model penelitian cocok atau fit dengan data

observasinya.

Tabel klasisifikasi 2 X 2 menghitung sebuah nilai estimasi yang benar dan juga

yang salah (Ghozali, 2009). Pada kolom merupakan dua nilai prediksi dari variabel

dependen yaitu perusahaan memperoleh pendapat going concern (1) dan perusahaan memperoleh pendapat non-going concern (0). Sedangkan pada baris menunjukkan nilai pengamatan yang sbenarnya dari variabel dependen perusahaan memperoleh pendapat

going concern (1) dan perusahaan memperoleh pendapat non-going concern (0). Pada model penelitian yang sempurna, maka dalam semua kasus akan berada pada diagonal

homoskedastisitas, maka persentase yang benar akan sama untuk kedua baris (Ghozali,

2009). Tabel klasifikasi juga menunjukkan mengenai kekuatan atas prediksi dari model

regresi untuk memprediksi akan kemungkinan penerimaan pendapat going concern oleh perusahaan. Kekuatan prediksi dari model regresi disajikan dalam bentuk persen dalam

tabel 4.6.

Berdasarkan tabel klasifikasi, dapat dilihat bahwa kemungkinan perusahaan

menerima pendapat going concern adalah sebesar 80,0%. Dari tabel tersebut juga menunjukkan bahwa dengan menggunakan model regresi dalam penelitian ini, terdapat

24 perusahaan diprediksi akan menerima pendapat going concern dari total 30 perusahaan yang menerima pendapat going concern. Sedangkan, kekuatan atas prediksi dari model regresi untuk melakukan prediksi atas kemungkinan perusahaan menerima

pendapat non going concern adalah 45,8%. Dari tabel 4.6 juga menunjukkan bahwa dengan model regresi dalam penelitian ini, terdapat 13 perusahaan yang diprediksi

menerima pendapat non going concern dari total 24 perusahaan yang menerima pendapat non going concern.

4.2.2.2 Estimasi Parameter dan Interpretasinya

Pengujian simultan berdasarkan pada hasil Omnibus Test of Model Coefficient

di mana hasil dari pengujian ini dapat diinterpretasikan seperti nilai uji statistik F pada

regresi linier berganda yaitu untuk melakukan uji signifikasi simultan. Pengujian ini

dilakukan guna menguji apakah beberapa variabel independen secara bersama-sama

berpengaruh terhadap variabel dependen. Apabila pengujian Omnibus Test of Model

Coefficient menunjukkan hasil yang signifikan pada alpha 5% atau lebih kecil dari 0,05,

maka secara keseluruhan variabel independen dapat dimasukkan dalam model atau

dengan kata lain tidak terdapat variabel yang harus dikeluarkan dalam model. Hasil

pengujian Omnibus Test of Model Coefficient disajikan dalam tabel 4.7. Hasil

pengujian Omnibus Test of Model Coefficient menunjukkan nilai chi-square sebesar

4.145 dengan degree of freedom = 1, dan tingkat signifikansi sebesar 0,042 yang

nilainya lebih kecil dari 0,05 (0,042 < 0,05). Hal ini menunjukkan bahwa variabel

kualitas audit, pertumbuhan perusahaan, ukuran perusahaan, debt to equity ratio, dan penundaan rapat umum pemegang saham berpengaruh secara bersama-sama terhadap

kemungkinan penerimaan pendapat going concern.

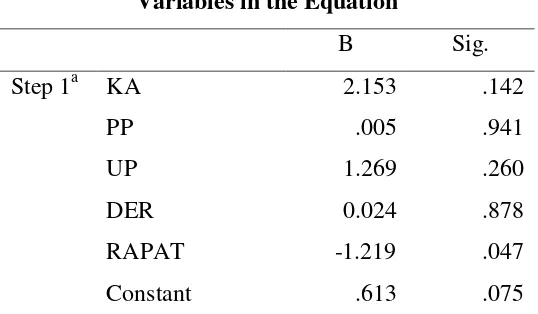

Uji hipotesis dalam penelitian ini ingin membuktikan bahwa kualitas audit,

going concern. Analisis ini dilakukan dengan uji regresi logit (logistic regression), karena memiliki variabel dependen yang menggunakan data dummy dan memiliki

variabel independen yang diukur dengan skala metrik dan non metrik. Estimasi

maksimal likehood parameter dari model penelitian dapat dilihat pada tampilan output

dari tabel 4.8. Dari tabel 4.8, dapat dilihat bahwa dari keenam variabel dimasukkan

dalam model regresi dengan signifikansi sebesar 5%, dapat disimpulkan bahwa variabel

penundaan rapat umum pemegang saham berpengaruh signifikan terhadap variabel

pendapat going concern yang dapat dilihat pada tabel 4.8. Variabel tersebut mempunyai nilai signifikasi 0,047 yang berada di bawah tingkat signifikasi 0,05 namun hubungan

yang signifikan ini menuju ke arah negatif yang dapat dilihat dari nilai koefisien regresi

sebesar -1,219. Hal ini berarti semua hipotesis dalam penelitian ini ditolak. Walaupun

hasil menunjukkan bahwa penundaan rapat umum pemegang saham berpengaruh

signifikan terhadap kinerja perusahaan, namun hubungan di antara keduanya merupakan

hubungan negatif. Dalam penelitian ini, H5 yang diajukan peneliti adalah hubungan

positif yang signifikan, sehingga disimpulkan bahwa H5 ditolak. Untuk H1 H2 H3 H4

dalam penelitan ini ditolak karena nilai signifikansi melebihi 0,05. Berdasarkan tabel

4.8, model regresi logistik dapat dinyatakan sebagai berikut:

𝐿𝐿𝑎𝑎1− 𝑝𝑝𝑝𝑝 = 0,613 −1.219 𝑅𝑅𝑁𝑁𝑃𝑃𝑁𝑁𝑁𝑁

4.3 Interpretasi Hasil

4.3.1 Pengaruh Kualitas Audit terhadap Penerimaan Pendapat Going Concern Pada variabel kualitas auditor diperoleh koefisien regresi sebesar (2,153) dan

probabilitas sebesar (0,142 > 0,10) yang berarti bahwa, kualitas auditor tidak

berpengaruh secara signifikan terhadap pendapat going concern. Hasil penelitian ini tidak menerima hipotesis pertama yang menyatakan bahwa kemungkinan penerimaan

pendapat going concern atas auditee yang mengalami financial distress akan lebih tinggi pada auditee yang diaudit oleh KAP Big-4 dibandingkan auditee yang diaudit oleh KAP Non Big-4. Hasil penelitian ini menunjukkan bahwa, auditor yang berkualitas (big four) ataupun non-big four memiliki kemungkinan yang sama dalam

memberikan pendapat going concern pada perusahaan yang mengalami financial distress (Rahman dan Siregar, 2012). Hal ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Rahman dan Siregar (2012); Susanto (2009); Rudyawan dan

Badera (2009); Geiger dan Blay (2007); Knechel dan Vanstraelen (2007); Praptitorini

yang diproksikan dengan reputasi auditor (ukuran kantor akuntan publik) tidak

berpengaruh secara signifkan terhadap penerimaan pendapat going concern.

4.3.2 Pengaruh Pertumbuhan Perusahaan terhadap Penerimaan Pendapat Going Concern

Pada variabel pertumbuhan perusahaan diperoleh koefisien regresi sebesar

(0,005) dan probabilitas sebesar (0,941 > 0,05) dengan demikian, pertumbuhan

perusahaan tidak berpengaruh secara signifikan terhadap pendapat going concern. Hasil penelitian ini tidak menerima hipotesis kedua yang menyatakan bahwa kemungkinan

penerimaan pendapat going concern atas auditee yang mengalami financial distress akan lebih rendah pada auditee yang memiliki pertumbuhan penjualan yang tinggi daripada auditee yang memiliki pertumbuhan penjualan yang rendah.

Perusahaan yang mengalami pertumbuhan penjualan bukan berarti perusahaan

tersebut memperoleh jaminan bahwa perusahaan mengalami peningkatan laba

bersihnya, sehingga dengan adanya pertumbuhan penjualan belum tentu perusahaan

dapat lepas dari masalah keuangan yang sedang dihadapinya. Hal tersebut berarti bahwa

pertumbuhan penjualan tidak dapat menjamin perusahaan untuk bebas dari peneriman

pendapat going concern (Rudyawan dan Badera, 2009). Hasil penelitian ini mendukung penelitian Rudyawan dan Badera (2009); Santosa dan Wedari (2007); Setyarno et al. (2006); Fanny dan Saputra (2005) yang juga menemukan bukti bahwa pertumbuhan

perusahaan tidak berpengaruh secara signifikan terhadap penerimaan pendapat going concern.

4.3.3 Pengaruh Ukuran Perusahaan Terhadap Penerimaan Pendapat Going Concern

Pada variabel ukuran perusahaan diketahui nilai koefisien regresi sebesar (1,269)

dan probabilitas sebesar (0,260 > 0,05) hal ini berarti, hasil penelitian tidak menerima

hipotesis ketiga yang menyatakan bahwa kemungkinan penerimaan pendapat going concern atas auditee yang mengalami financial distress akan lebih rendah pada auditee yang memiliki total aset yang besar daripada auditee yang memiliki total aset yang kecil. Hasil ini menunjukkan bahwa baik perusahaan besar maupun perusahaan kecil,

peluang untuk menerima pendapat going concern atas hasil audit adalah sama besar tanpa memandang besar kecilnya perusahaan tersebut (Rahman dan Siregar, 2012).

Hasil penelitian ini konsisten dengen penelitian Rahman dan Siregar (2012), ukuran

perusahaan tidak memiliki pengaruh secara signifikan terhadap penerimaan pendapat

Geiger dan Blay (2007) yang meneliti mengenai ukuran perusahaan dan pendapat going concern yang menemukan bukti bahwa tidak ada pengaruh yang signifikan diantara keduanya.

4.3.4 Pengaruh Debt to Equity Ratio terhadap Penerimaan Pendapat Going Concern

Pada variabel debt to equity ratio diketahui nilai koefisien regresi sebesar (0,024)

dan probabilitas sebesar (0,878 < 0,05) hal ini berarti hipotesis keempat tidak didukung

yang menyatakan kemungkinan penerimaan pendapat going concern atas auditee yang mengalami financial distress akan lebih tinggi pada auditee yang memiliki Debt to Equity Ratio yang tinggi daripada auditee yang memiliki Debt to Equity Ratio yang rendah. Hasil ini tidak membuktikan bahwa salah satu indikator utama auditor dalam

memberikan pendapat going concern adalah dengan memperhatikan tingkat rasio utang perusahaan. Tinggi atau rendahnya tingkat rasio ini tidak akan berpengaruh terhadap

kemungkinan perusahaan menerima pendapat going concern. Hal tersebut menunjukkan bahwa dalam memberikan pendapat going concern , auditor tidak hanya berdasarkan pada sejauh mana modal dari pemilik perusahaan dapat menutupi utang perusahaan

kepada pihak eksternal, namun auditor lebih cenderung memperhatikan kondisi

keuangan perusahaan secara keseluruhan (Susanto, 2009). Dalam penelitian Petronela

(2004) juga disebutkan bahwa Debt to Equity Ratio kurang dipertimbangkan oleh auditor dalam memberikan pendapat going concern. Hasil penelitian ini konsisten dengan penelitian Susanto (2009) yang menemukan bahwa debt to equity tidak mempengaruhi seorang auditor dalam memberikan pendapat going concern.

4.3.5 Pengaruh Penundaan Rapat Pemegang Saham terhadap Pendapat Going Concern

Pada variabel penundaan rapat umum pemegang saham diketahui nilai koefisien

regresi sebesar -1,219 dan probabilitas sebesar (0,047 < 0,05) hal ini berarti penundaan

rapat umum pemegang saham berpengaruh terhadap kemungkinan penerimaan pendapat

going concern namun memiliki pengaruh negatif. Hal tersebut berarti bahwa hasil pengujian ini tidak menerima hipotesis kelima yang menyatakan kemungkinan

penerimaan pendapat going concern atas auditee yang mengalami financial distress akan lebih tinggi pada auditee yang menunda rapat pemegang saham daripada auditee yang tidak menunda rapat pemegang saham. Hasil penelitian ini berlawanan dengan

hasil penelitian Knechel dan Vanstraelen (2007) yang menemukan bukti bahwa

yang menunda rapat umum pemegang saham. Hasil penelitian ini tidak mendukung

Knechel dan Vanstraelen (2007) bahwa penundaan rapat umum pemegang saham

mengindikasikan perusahaan sedang menghadapi masalah karena dalam keadaan

perusahaan menghadapi financial distress, sebagian besar perusahaan sampel tetap mengadakan rapat umum pemegang saham pada tanggal yang hampir sama dengan

tahun-tahun sebelumnya. Perusahaan yang menunda rapat umum pemegang saham

bukan berarti bahwa perusahaan tersebut sedang mengalami masalah. Perusahaan

menunda rapat umum pemegang saham kemungkinan dapat pula dikarenakan terdapat

perusahaan sedang menyiapkan hal-hal tertentu demi kemajuan perusahaan sehingga

kemungkinan penerimaan pendapat going concern atas auditee yang mengalami financial distress akan lebih rendah pada auditee yang menunda rapat pemegang saham daripada auditee yang tidak menunda rapat pemegang saham.

5. Kesimpulan, Implikasi, Keterbatasan, dan Saran 5.1 Kesimpulan

Sesuai dengan pembahasan hasil analisis yang telah dilakukan pada bab

sebelumnya, maka dapat diambil beberapa kesimpulan sebagai berikut:

(1) Hasil pengujian statistik secara bersama-sama menghasilkan kesimpulan bahwa,

faktor-faktor kualitas audit, pertumbuhan perusahaan, ukuran perusahaan, debt to equity ratio, dan penundaan rapat umum pemegang saham secara bersama-sama berpengaruh secara signifikan terhadap kemungkinan penerimaan

pendapat going concern. Sedangkan besarnya pengaruh kelima variabel independen tersebut terhadap variabel dependen adalah sebesar 9,9%, dan

sisanya sebesar 90,1% dipengaruhi oleh variabel diluar penelitian.

(2) Hasil pengujian statistik secara parsial menunjukkan bahwa hanya variabel

penundaan rapat umum pemegang saham yang memiliki pengaruh signifikan,

namun dalam hubungan negatif. Sedangkan variabel kualitas audit, pertumbuhan

perusahaan, ukuran perusahaan, dan debt to equity tidak memiliki pengaruh

secara signifikan. Sehingga dapat disimpulkan bahwa hipotesis yang diajukan

dalam penelitian ini seluruhnya ditolak.

5.2 Implikasi

Hasil penelitian ini berkontribusi pada literatur dalam beberapa cara, antara lain:

(1) Penelitian ini dapat dijadikan sebagai acuan untuk melakukan penelitian baik

untuk kepentingan pendidikan ataupun praktisi dalam mengetahui kemungkinan