0

PENGUKURAN RISIKO

PEMBIAYAAN PERBANKAN SYARIAH INDONESIA

(PENDEKATAN VALUE AT RISK)

Floury Handayani

Abstract

One of the causes of the financial crisis is the high growth of financial institutions and the failure of the institution to identify, measure, control and fulfill the level of risk. Crises are becoming more frequent in the last 25 years due to the high volatility of interest rates, exchange rates, and stock prices. The enormous growth of Islamic banking also potentially increase the risk of this industry. Financing as the main activity of Islamic banks are also the main of risk. This study was conducted to measure the risk of the portfolio financing based on the principles of Islamic banking (mudaraba, musharaka, murabaha, istishna, ijara and qard) and based on financing schemes (profit sharing, trading, and services). Measurement method using the Value at Risk, Variance-Covariance approach, with confidence level 90%, 95% and 99%. The data used are monthly data from March 2004 to December 2012. The result indicates that the risk and potential losses of the Islamic financing portfolio are relatively stable and low at around 0.2% to 1.8%.

I. PENDAHULUAN

Industri perbankan, termasuk perbankan syariah dipengaruhi oleh faktor

internal dan eksternal. Pergerakan variabel pasar yang cepat dan volatilitas tinggi

merupakan sumber krisis. Krisis Asia 1998 sebenarnya terlihat sebelum terjadi.

Thomson Bank Watch sudah memperingatkan beberapa tahun sebelumnya.

Untuk Indonesia, antara lain karena tingkat pertumbuhan dan risiko konsentrasi

kredit yang terlalu tinggi, serta penyaluran kredit kepada pihak terkait. Kualitas

aset juga lebih rendah dari yang dilaporkan oleh bank (Delhaise, 1998,

hal.219-220). Krisis Amerika sejak tahun 2008 diawali dengan pertumbuhan kredit

perumahan (mortagage) yang tinggi, suku bunga rendah dan harga investasi

rumah yang meningkat cepat tanpa diketahui sampai berapa besar terjadi

gelembung aset (assets bubble) dan kemudian pecah. Bank sentral tidak

melakukan kebijakan apapun karena tidak mengetahui ukuran gelembung aset

tersebut (Butarbutar, 2012). Sementara itu, studi yang dilakukan oleh Senior

Supervisory Group dari Financial Stability Board diketahui bahwa salah satu

penyebab krisis moneter di Asia tahun 1997 maupun krisis keuangan global tahun

2008 adalah kegagalan pengurus beberapa lembaga keuangan dalam

mengidentifikasi, mengukur dan mematuhi level risiko sehingga tidak dapat

mengantisipasi risiko sejak dini (Edratna, 2011).

Perbankan syariah di Indonesia mengalami pertumbuhan yang pesat selama

20 tahun perkembangannya dengan percepatan dalam beberapa tahun terakhir.

Berdasarkan Outlook Perbankan Syariah Tahun 2013 yang dikeluarkan Bank

Indonesia, aset perbankan syariah (Bank Umum Syariah dan Unit Usaha Syariah)

posisi Oktober 2012 (yoy) sebesar Rp.179,04 triliun atau meningkat sebesar 37%

dari posisi yang sama tahun 2011. Di samping meningkatnya return, pertumbuhan

pembiayaan perbankan syariah yang cepat selama ini berpotensi meningkatkan

risiko industri perbankan syariah, karena jaringan layanan yang semakin luas dan

jenis produk yang semakin kompleks. Pertumbuhan yang tinggi membutuhkan

upaya monitoring, evaluasi, dan supervisi yang tinggi, karena terdapat beberapa

masalah yang berpotensi meningkatkan risiko, antara lain pembiayaan perbankan

syariah terkonsentrasi pada debitur inti dan sektor ekonomi tertentu, masih

dibandingkan pembiayaan jangka panjang, dan deposan sensitif terhadap tingkat

bagi hasil.

Oleh karena itu, studi ini melakukan pengukuran risiko pembiayaan

perbankan syariah sebagai salah satu alat monitor risiko agar kinerja industri

perbankan syariah tetap terjaga. Teori yang digunakan adalah Teori Portofolio

Modern oleh Harry Markowitz (Markowitz, 1952), yang umumnya digunakan

oleh investor untuk memperkirakan return portofolio di masa depan. Namun teori

ini juga dapat digunakan untuk mengukur kinerja portofolio periode sebelumnya

dengan mengukur return aktual dan nilai risiko pada masa lalu dan kini (Jones,

1994, hal.568).

Dalam syariah risiko selalu mengikuti return, sebagaimana kaidah fiqih “al

kharaj bi al dhaman” dan “al ghunmu bi al ghurm” (Khan dan Ahmed, 1998,

hal.136). Arti dari keduanya adalah apabila ingin mendapatkan return, harus

bersedia menanggung risiko. Semakin tinggi tingkat return yang diharapkan,

semakin tinggi risiko yang dihadapi. Sebagai lembaga intermediasi, aktivitas

utama bank syariah adalah menghimpun dana dari masyarakat melalui produk

giro, tabungan dan deposito, kemudian menyalurkannya kembali kepada

masyarakat dalam bentuk pembiayaan dengan berbagai jenis akad seperti

mudharabah, musyarakah, murabahah, salam, istishna, qardh, dan untuk berbagai

tujuan, seperti konsumsi, modal kerja dan investasi. Pendapatan utama juga

berasal dari aktivitas pembiayaan. Setiap return selalu beriringan dengan risiko,

sehingga risiko dominan dalam perbankan syariah adalah risiko terkait dengan

pembiayaan. Dalam syariah risiko tidak dapat dihilangkan, namun dapat ditransfer

atau dibagi atau dikelola. Oleh karena itu ekonomi syariah lebih mendorong

pembiayaan berbasis bagi hasil, di mana return maupun risiko dibagi kepada para

pihak yang bekerjasama.

Metode pengukuran risiko dalam penelitian ini adalah Value at Risk (VaR).

Konsep VaR memiliki hubungan dengan Teori Portofolio Markowitz (Jorion,

2007, hal.159), keduanya mengukur risiko secara sederhana, berupa satu ukuran

atas posisi saat ini, menggunakan variance sebagai alat ukur risiko dan mengukur

Morgan tahun 1994 untuk menghitung eksposur risiko global yang dihadapi

perusahaan dalam 24 jam ke depan. Pengukuran risiko ini dikenal dengan nama

Risk Metric. Pendekatan ini pada awalnya digunakan untuk mengukur risiko

pasar, namun pada perkembangan selanjutnya dapat diaplikasikan untuk berbagai

jenis risiko seperti risiko kredit, risiko operasional, dan risiko lainnya.

Penggunaan VaR tidak hanya untuk produk konvensional, namun dapat pula

untuk produk syariah (Akkizidis and Khandelwal, 2008, hal.169).

Terkait dengan pola distribusi dan estimasi perhitungan, pendekatan untuk

mengukur VaR menurut Butler (1999), Jorion (2007), Ghozali (2007) serta

Akkizidis dan Khandelwal (2008) secara garis besar dapat dibedakan menjadi

tiga, yaitu historical simulation method, variance-covariance approach, dan

Monte Carlo simulation method. Dalam penelitian ini pendekatan yang digunakan

adalah variance-covariance.

Asumsi yang melandasi perhitungan VaR metode Variance-Covariance

adalah distribusi normal. Distribusi normal terkait dengan Central Limit Theorem

yang menyatakan bahwa apabila jumlah variabel besar, mean atau rata-rata return

akan konvergen menuju ke distribusi normal. Distribusi ini relatif sederhana

karena hanya melibatkan dua parameter yaitu rata-rata dan variance (Gujarati,

1978, hal.67).

Metode Variance-Covariance adalah metode pengukuran VaR yang

menyederhanakan perhitungan melalui perkalian matriks variance covariance dari

aset yang ada dalam sebuah portofolio. Risiko merupakan variance dari return,

apabila hanya ada satu jenis aset dalam sebuah portofolio. Apabila jenis aset lebih

dari satu, maka risiko portofolio juga tergantung covariance antar return aset yang

tergabung dalam portofolio.

Penelitian ini mengasumsikan pembiayaan perbankan syariah sebagai

investasi, karena memiliki kesamaan tujuan yaitu memperoleh return dengan

memperhitungkan risiko. Pembiayaan merupakan portofolio aset yang dibagi

berdasarkan akad dan skim. Data yang digunakan adalah data bulanan periode

data, namun mengingat adanya outlier di bulan April, Mei dan Juni 2010 maka

data untuk pengukuran berjumlah 103 data.

Penelitian ini melanjutkan penelitian Ismal (2010) yang melakukan

pengukuran risiko portofolio pembiayaan industri perbankan syariah secara aktual

dengan menambahkan pembagian berdasarkan akad, yaitu mudharabah,

musyarakah, murabahah, istishna, ijarah, dan qardh. Selain itu memperbarui data

dari periode Maret 2004 hingga Desember 2012. Hal ini untuk melihat pengaruh

krisis global yang berlangsung sejak tahun 2008 hingga sekarang dan penurunan

pertumbuhan perbankan syariah tahun 2011-2012.

II. ANALISIS DAN PEMBAHASAN

A. Komposisi Pembiayaan Perbankan Syariah

Portofolio pembiayaan perbankan syariah berdasarkan akad menunjukkan

bahwa pembiayaan Murabahah selain mendominasi juga mengalami pertumbuhan

yang stabil dibandingkan dengan pembiayaan jenis lain (lihat Tabel 1). Salah satu

penyebabnya karena risiko dari aset berpendapatan tetap seperti Murabahah

dianggap paling rendah dibandingkan akad pembiayaan lainnya (Khan dan

Ahmed, 1998, hal.65).

Tabel 1

Komposisi Portofolio Pembiayaan Perbankan Syariah Berdasarkan Akad (%)

Tahun Mudharabah Musyarakah Murabahah Istishna Ijarah Qardh

2004 17,34 10,35 65,56 3,22 2,09 1,45

2005 18,96 12,29 63,43 2,17 1,95 1,20 2006 19,81 11,87 63,12 1,68 2,50 1,02

2007 20,22 14,10 60,39 1,43 2,21 1,66 2008 18,46 18,10 58,32 1,10 1,75 2,28

2009 14,64 21,62 57,07 0,97 2,57 3,13 2010 13,44 21,94 55,56 0,67 3,23 5,14

2011 11,16 19,32 54,92 0,39 3,53 10,69 2012 9,01 18,67 58,18 0,28 4,52 9,34

2004-2012 13,11 18,47 57,76 0,75 3,33 6,58

Sumber: Bank Indonesia – Statistik Perbankan Syariah

Sementara itu, pembiayaan Musyarakah berada di urutan berikutnya.

utamanya peningkatan proporsi pembiayaan Musyarakah secara signifikan terjadi

sejak 2009 ketika Bank Indonesia menyetujui produk pembiayaan Musyarakah

Mutanaqisah iB (Bank Indonesia, 2009b, hal.38). Produk Musyarakah

Mutanaqisah umumnya digunakan untuk pembiayaan kepemilikan rumah.

Pembiayaan Musyarakah mengalami sedikit penurunan pada dua tahun terakhir

yaitu dari 21,94% pada tahun 2010 menjadi 18,67% pada tahun 2012. Hal ini

berbeda dengan proporsi pembiayaan Mudharabah yang semakin menurun sejak

tahun 2007 hingga tahun 2012, yaitu dari 20,22% (2007) menjadi 9,01% (2012).

Dari enam jenis akad pembiayaan utama di perbankan syariah, pembiayaan

yang mengalami peningkatan signifikan dari tahun 2004 hingga 2011 adalah

Qardh, yaitu dari 1,45% (2004) menjadi 10,69% (2011). Hal ini karena

permintaan masyarakat yang tinggi dan fasilitas pembiayaan Qardh yang mudah

di bank syariah. Namun pada tahun 2012 pembiayaan Qardh sedikit turun terjadi

sebagai dampak kebijakan pembatasan pembiayaan Pembiayaan Qardh Beragun

Emas iB oleh Bank Indonesia. Pembiayaan ini dinilai berisiko tinggi sejalan

dengan kenaikan harga emas yang sangat cepat dan cenderung bersifat spekulatif.

Pertumbuhan pembiayaan, yang meningkat di atas rata-rata seperti Pembiayaan

Qardh Beragun Emas tersebut perlu diwaspadai karena dapat menimbulkan krisis

(Bank Indonesia, 2012a, hal.3).

Apabila semua jenis pembiayaan di perbankan syariah dikelompokkan

menjadi skim jual beli (Murabahah dan Istishna), skim bagi hasil (Mudharabah

dan Musyarakah), dan skim jasa (Ijarah dan Qardh), skim pembiayaan yang

mendominasi adalah jual beli (lihat Tabel 2). Sementara skim pembiayaan bagi

hasil menurun proporsinya dalam lima tahun terakhir, pada periode yang sama

skim pembiayaan jasa meningkat. Peningkatan ini antara lain disebabkan

Tabel 2

Komposisi Portofolio Pembiayaan Perbankan Syariah Berdasarkan Skim (%)

Tahun Bagi hasil Jual Beli Jasa

2004 27,69 68,78 3,54

2005 31,25 65,60 3,15 2006 31,68 64,80 3,52

2007 34,32 61,81 3,87 2008 36,55 59,41 4,03

2009 36,27 58,06 5,69 2010 35,39 56,24 8,38

2011 30,48 55,31 14,21 2012 27,68 58,45 13,87

2004-2012 31,58 58,51 9,91

Sumber: Bank Indonesia – Statistik Perbankan Syariah, data diolah

B. Return Pembiayaan Perbankan Syariah

Dari enam jenis akad pembiayaan, Mudharabah memberikan return yang

paling tinggi selama periode penelitian dibandingkan pembiayaan jenis lainnya,

yaitu rata-rata sebesar 15,99% (lihat Tabel 3). Hal ini menunjukkan bahwa

Mudharabah merupakan akad yang berpotensi memberikan keuntungan yang

tinggi bagi bank syariah. Return mudharabah berfluktuasi yaitu sekitar 19% pada

tahun 2008-2009, menurun pada tahun-tahun setelahnya, terakhir pada tahun

2012 sebesar 15,85%. Walaupun pembiayaan Mudharabah memberikan return

yang lebih tinggi daripada pembiayaan jenis lain, risiko pembiayaan investasi

lebih tinggi dibandingkan jual beli (Khan dan Ahmed, 1998, hal.65). Utamanya,

risiko muncul karena tingkat ketidakpastian imbal hasil dan kebutuhan monitoring

yang tinggi.

Tabel 3

Return Pembiayaan Perbankan Syariah Berdasarkan Akad (%)

Tahun Mudharabah Musyarakah Murabahah Istishna Ijarah Qardh

2004 13,51 15,10 15,38 11,69 0,29 3,95

2005 13,35 9,15 13,57 12,90 0,40 4,01 2006 13,27 9,73 12,47 13,95 1,71 4,29

2007 15,29 11,74 15,31 14,22 0,37 3,87 2008 19,31 11,69 14,45 14,26 0,43 3,20

2009 19,23 11,22 15,52 14,30 0,62 3,79 2010 17,50 11,63 15,78 13,79 0,57 4,08

2011 16,58 14,03 15,09 14,37 0,34 4,20 2012 15,85 13,72 14,17 14,38 0,23 4,39

2004-2012 15,99 11,95 14,59 13,80 0,56 3,97

Pembiayaan yang memberikan return tertinggi kedua adalah Murabahah,

dengan nilai yang cenderung stabil sekitar 14-15%. Begitu pula return

pembiayaan Istishna, yang cenderung stabil dengan rata-rata return sebesar

13,80% (lihat Tabel 3). Oleh karena pembiayaan dengan akad jual beli memiliki

harga jual yang bersifat tetap dan return juga bersifat pasti, alokasi pembiayaan

Murabahah mendominasi keseluruhan pembiayaan perbankan syariah.

Berbeda dengan return Murabahah yang relatif tinggi, return pembiayaan

Musyarakah sedikit lebih rendah dan berfluktuasi. Pada tahun 2005 return

Musyarakah tercatat sebesar 15,10% kemudian turun menjadi 9,15% dan 9,73% di

tahun 2005 dan 2006. Selama tahun 2007 hingga 2010 return berada di sekitar

11%, kemudian meningkat menjadi 14,03% tahun 2011 dan turun menjadi

13,72% tahun 2012 (lihat Tabel 3).

Dibandingkan dengan empat jenis pembiayaan sebelumnya, return qardh

tercatat rendah, berada di sekitar 3-4% (lihat Tabel 3). Hal ini karena pembiayaan

Qardh bukan merupakan produk utama di perbankan syariah. Meskipun demikian,

return pembiayaan Qardh masih lebih tinggi dibandingkan return pembiayaan

Ijarah. Hal tersebut karena mayoritas akad Qardh tidak bersifat sosial, melainkan

komersial seperti produk dana talangan haji dan produk pembiayaan qardh

beragun emas. Bank syariah mengenakan biaya administrasi dari akad Qardh,

namun memperoleh pendapatan dari biaya pengurusan haji atau penyimpanan

emas.

Tabel 4

Return Pembiayaan Perbankan Syariah berdasarkan Skim (%)

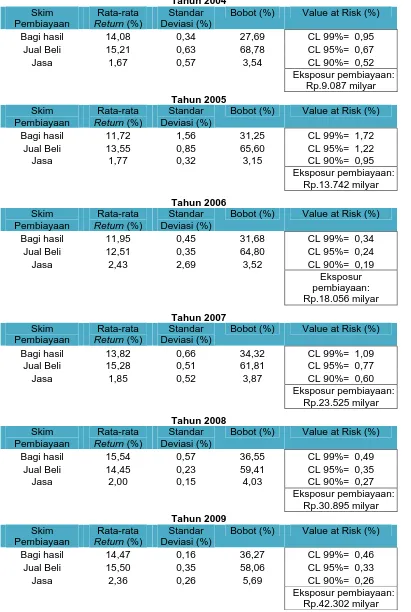

Tahun Bagi hasil Jual Beli Jasa Portofolio

2004 14,08 15,21 1,67 14,43

2005 11,72 13,55 1,77 12,60 2006 11,95 12,51 2,43 11,98

2007 13,82 15,28 1,85 14,27 2008 15,54 14,45 2,00 14,35

2009 14,47 15,50 2,36 14,37 2010 13,86 15,75 2,72 13,99

2011 14,96 15,09 3,22 13,37 2012 14,42 14,18 3,03 12,70

2004-2012 13,86 14,57 2,34 13,53

Sumber: Bank Indonesia – Statistik Perbankan Syariah, data diolah

Apabila dilihat dari skim pembiayaan, return pembiayaan jasa cenderung

meningkat, berbeda dengan skim jual beli dan bagi hasil yang cenderung stabil

(lihat Tabel 4). Dari tahun 2004 hingga 2012, rata-rata skim pembiayaan jual beli

memberikan return yang lebih tinggi dibandingkan skim pembiayaan bagi hasil.

Namun return skim pembiayaan jual beli memiliki kecenderungan menurun

dalam tiga tahun terakhir. Tren penurunan return ini sejalan dengan penurunan

suku bunga kredit perbankan konvensional. Hal ini berbeda dengan skim

pembiayaan bagi hasil, yang memberikan return lebih tinggi pada tahun 2012.

Secara portofolio, pembiayaan perbankan syariah memiliki rata-rata return

sebesar 13,53%. Pembiayaan yang memberikan return di atas rata-rata untuk akad

adalah pembiayaan mudharabah, murabahah dan istishna, sedangkan berdasarkan

skim pembiayaan adalah jual beli dan bagi hasil.

C. Standar Deviasi dan Koefisien Variasi

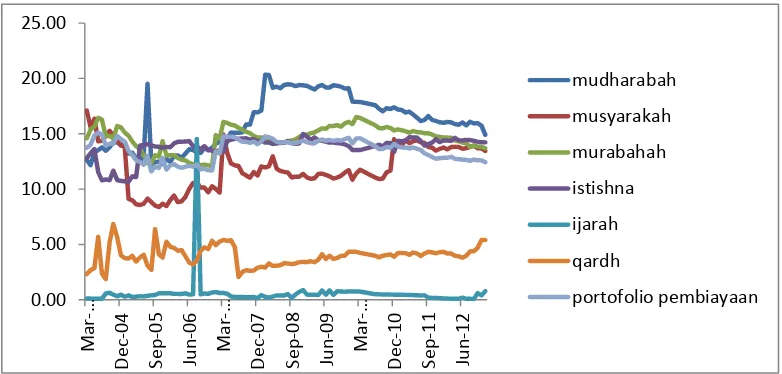

Untuk melihat nilai sebuah portofolio, selain return, yang perlu diperhatikan

adalah risiko. Pemilihan kombinasi risiko dan return tergantung pada risk appetite

investor. Standar deviasi merupakan salah satu ukuran risiko. Standar deviasi

merupakan penyimpangan return dari tingkat return yang diharapkan Pada

Gambar 1 dapat dilihat pergerakan return bulanan pembiayaan perbankan syariah.

Volatilitas yang tinggi menunjukkan adanya risiko yang tinggi.

Sumber: Bank Indonesia – Statistik Perbankan Syariah

Gambar 1

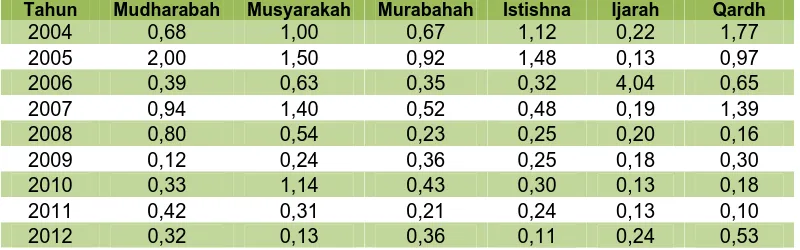

Dari standar deviasi, diketahui bahwa volatilitas return pembiayaan

mudharabah dan musyarakah paling tinggi (lihat Tabel 5).

Tabel 5

Standar Deviasi Return Pembiayaan Perbankan Syariah berdasarkan akad (%)

Tahun Mudharabah Musyarakah Murabahah Istishna Ijarah Qardh

2004 0,68 1,00 0,67 1,12 0,22 1,77

2005 2,00 1,50 0,92 1,48 0,13 0,97 2006 0,39 0,63 0,35 0,32 4,04 0,65

2007 0,94 1,40 0,52 0,48 0,19 1,39 2008 0,80 0,54 0,23 0,25 0,20 0,16

2009 0,12 0,24 0,36 0,25 0,18 0,30 2010 0,33 1,14 0,43 0,30 0,13 0,18

2011 0,42 0,31 0,21 0,24 0,13 0,10 2012 0,32 0,13 0,36 0,11 0,24 0,53

Sumber: Bank Indonesia – Statistik Perbankan Syariah, data diolah

Dalam pembiayaan mudharabah dan musyarakah, volatilitas cenderung

lebih besar karena return sangat tergantung kondisi bisnis nasabah. Namun dalam

dua tahun terakhir, volatilitas kedua akad pembiayaan menurun (lihat Tabel 5).

Mudharabah menurun dari 0,42% menjadi 0,32% sedangkan musyarakah

menurun dari 0,31% menjadi 0,13%. Tren penurunan ini menunjukkan bahwa

pembiayaan investasi tidak selalu lebih berisiko dibandingkan pembiayaan

berbasis jual-beli atau sewa. Risiko murabahah pada periode yang sama

meningkat dari 0,21% menjadi 0,36%, namun peningkatan risiko qardh jauh lebih

tinggi yaitu dari 0,10% menjadi 0,53%. Volatilitas return qardh yang besar pada

tahun 2012 terjadi karena volatilitas harga emas yang cepat dan tren penurunan

harga emas pada akhir tahun 2012 (lihat Gambar 2).

Sumber: kitco.com

Gambar 2

Sejalan dengan pembiayaan berdasarkan akad, untuk skim pembiayaan,

standar deviasi pembiayaan yang paling tinggi adalah skim bagi hasil, namun

standar deviasi skim ini cenderung menurun dalam tiga tahun terakhir.

Kecenderungan ini berbeda dengan standar deviasi pembiayaan jual beli dan jasa

yang meningkat pada tahun 2012 (lihat Tabel 6).

Tabel 6

Standar Deviasi Return Pembiayaan Perbankan Syariah Berdasarkan Skim (%)

Tahun

Sumber: Bank Indonesia – Statistik Perbankan Syariah, data diolah

Dari nilai standar deviasi, diketahui risiko setiap jenis pembiayaan. Namun

untuk membandingkan risiko antar pembiayaan, digunakan koefisien variasi yang

merupakan risiko relatif dengan membandingkan standar deviasi dengan return.

Pembiayaan yang memiliki koefisien variasi tertinggi merupakan pembiayaan

yang paling berisiko.

Tabel 7

Koefisien Variasi Pembiayaan Perbankan Syariah Berdasarkan Akad dan Skim

Mudharabah Musyarakah Murabahah Istishna Ijarah Qardh

0,15 0,17 0,08 0,08 2,53 0,22

Bagi hasil Jual beli Jasa

0,10 0,08 0,46

Sumber: Bank Indonesia – Statistik Perbankan Syariah, data diolah

Untuk portofolio pembiayaan berdasarkan akad, yang paling berisiko

adalah Ijarah, dengan koefisien variasi selama periode penelitian sebesar 2,53

skim pembiayaan, risiko tertinggi adalah skim pembiayaan jasa yaitu sebesar 0,46

karena skim ini terdiri dari akad Ijarah dan Qardh yang juga paling berisiko (lihat

Tabel 7).

D. Koefisien Korelasi

Dalam rangka perhitungan VaR selain return dan standar deviasi, VaR juga

menggunakan covariance, yaitu hubungan absolut antar aset dalam sebuah

portofolio. Untuk mengukur secara relatif hubungan antar aset digunakan

koefisien korelasi. Nilai positif menunjukkan bahwa return antara suatu jenis

pembiayaan dengan pembiayaan lainnya bersifat searah. Apabila return

pembiayaan A naik, maka return pembiayaan B akan naik. Angka koefisien

semakin mendekati angka satu berarti korelasi semakin tinggi, begitu pula

sebaliknya. Hubungan negatif menunjukkan bahwa return antara suatu jenis

pembiayaan dengan pembiayaan lainnya bersifat berlawanan. Apabila return

pembiayaan A naik, maka return pembiayaan B akan turun.

Dari Tabel 8, dapat dilihat bahwa pada periode 2007-2009, koefisien

korelasi antara mudharabah dengan musyarakah dan murabahah memiliki

koefisien negatif, namun dalam dua tahun terakhir koefisien korelasi berubah

menjadi positif, artinya mudharabah memiliki kecenderungan return yang searah

musyarakah maupun murabahah. Apabila return mudharabah turun maka return

musyarakah/murabahah akan turun. Dua jenis pembiayaan yang memiliki

koefisien korelasi yang positif jika digabungkan dalam sebuah portofolio tidak

akan mengurangi risiko secara signifikan.

Tabel 8

Koefisien Korelasi Return Pembiayaan Perbankan Syariah Berdasarkan Akad

Tahun 1&2 1&3 1&4 1&5 1&6 Keterangan

2004 -0,48 0,80 -0,34 -0,42 -0,12 3&5 : murabahah dan ijarah 2005 0,55 -0,53 -0,36 -0,17 -0,80 3&6 : murabahah dan qardh 2006 -0,79 -0,51 0,41 -0,36 0,53 4&5 : istishna dan ijarah 2007 0,86 0,03 0,07 0,27 0,14 4&6 : istishna dan qardh 2008 -0,18 -0,17 -0,41 -0,61 0,63 5&6 : ijarah dan qardh 2009 0,59 -0,59 0,47 0,78 -0,96

2010 -0,29 -0,46 -0,26 -0,28 -0,41 2011 0,69 0,32 0,82 -0,42 0,21 2012 0,20 0,47 -0,70 -0,45 0,48 Tahun 3&5 3&6 4&5 4&6 5&6 2004 -0,56 0,01 -0,62 -0,33 0,32 2005 -0,28 -0,03 0,52 0,19 0,33 2006 -0,20 0,17 -0,10 -0,42 -0,36 2007 0,11 0,38 -0,87 -0,62 0,75 2008 0,58 0,26 0,67 0,36 0,59 2009 0,67 0,84 -0,60 -0,83 0,83 2010 0,88 0,80 -0,60 -0,39 0,91 2011 0,87 -0,20 0,32 -0,29 -0,47 2012 -0,61 -0,63 -0,71 -0,77 0,79

Dalam tahun 2011-2012 return musyarakah dan murabahah memiliki

koefisien korelasi yang positif (lihat Tabel 8). Artinya keduanya memiliki

kecenderungan return yang searah. Apabila return musyarakah turun maka return

murabahah akan turun.

Mengingat kecenderungan return antara mudharabah, musyarakah dan

murabahah memiliki korelasi positif pada tahun-tahun terakhir, maka peningkatan

atau penurunan risiko melalui pengaturan komposisi dari ketiga jenis pembiayaan

tidak akan menurunkan risiko secara signifikan.

Koefisien korelasi antar skim pembiayaan dapat dilihat pada Tabel 9.

Korelasi antara skim pembiayaan bagi hasil dengan jual beli pada periode

2011-2012 menunjukkan angka positif yang besar, karena nilainya lebih dari 0,50. Hal

ini menunjukkan bahwa diversifikasi melalui dua skim pembiayaan ini tidak

Tabel 9

Koefisien Korelasi Return Pembiayaan Perbankan Syariah Berdasarkan Skim

Tahun

Bagi hasil &Jual beli

Bagi hasil & Jasa

Jual beli &Jasa 2004 -0,3401 0,2135 -0,1779 2005 -0,0045 -0,1308 0,3887 2006 -0,8716 0,1835 -0,1707 2007 0,4233 -0,0238 0,6151 2008 -0,3243 -0,3476 0,3519

2009 -0,4331 -0,0324 0,7945 2010 -0,1611 0,3587 0,6359

2011 0,9035 -0,6343 -0,5600 2012 0,5275 -0,6270 -0,2891

Sebaliknya, koefisien korelasi antara skim pembiayaan jasa dengan skim

pembiayaan bagi hasil dan jual beli dalam dua tahun terakhir bernilai negatif (lihat

Tabel 9). Hal ini menunjukkan bahwa diversifikasi skim pembiayaan jasa akan

menurunkan risiko portofolio pembiayaan. Namun karena skim ini bukan

merupakan produk utama perbankan syariah, proporsinya hanya kecil sehingga

tidak akan menurunkan risiko portofolio secara signifikan.

E. Value at Risk

Setelah menghitung komposisi pembiayaan, return pembiayaan, standar deviasi

dan koefisien korelasi, diperoleh nilai VaR. VaR digunakan untuk melihat risiko

pembiayaan yang disalurkan industri perbankan syariah. Dari hasil perhitungan,

dengan tingkat kepercayaan yang digunakan 90%, 95% dan 99% diperoleh nilai

VaR dalam persentase. Selain memperoleh nilai VaR dalam persen, yang

menunjukkan tingkat persentasi kerugian portofolio akibat risiko pasar, risiko

kredit dan risiko operasional. Besarnya nilai nominal kerugian dihitung oleh VaR

dengan mengalikan VaR persentase dengan eksposur pembiayaan, yaitu rata-rata

pembiayaan selama setahun.

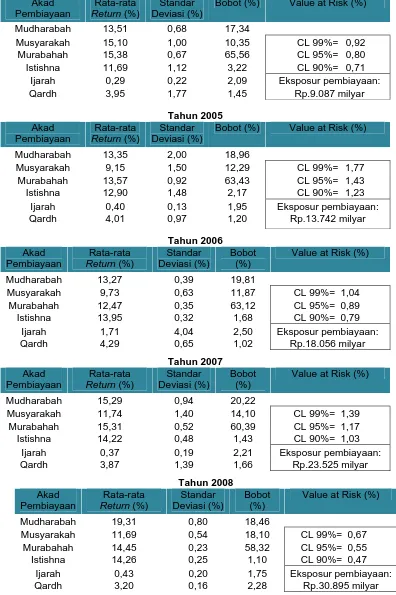

Nilai VaR portofolio pembiayaan berdasarkan akad dalam persentase

mengalami fluktuasi dari tahun ke tahun, namun dalam tiga tahun terakhir

Tabel 10

Value at Risk Portofolio Pembiayaan Perbankan Syariah Berdasarkan Akad (%)

Mudharabah 13,51 0,68 17,34

Musyarakah 15,10 1,00 10,35 CL 99%= 0,92 Murabahah 15,38 0,67 65,56 CL 95%= 0,80

Istishna 11,69 1,12 3,22 CL 90%= 0,71 Ijarah 0,29 0,22 2,09 Eksposur pembiayaan: Qardh 3,95 1,77 1,45 Rp.9.087 milyar

Mudharabah 13,35 2,00 18,96

Musyarakah 9,15 1,50 12,29 CL 99%= 1,77 Murabahah 13,57 0,92 63,43 CL 95%= 1,43

Istishna 12,90 1,48 2,17 CL 90%= 1,23 Ijarah 0,40 0,13 1,95 Eksposur pembiayaan: Qardh 4,01 0,97 1,20 Rp.13.742 milyar

Mudharabah 13,27 0,39 19,81

Musyarakah 9,73 0,63 11,87 CL 99%= 1,04 Murabahah 12,47 0,35 63,12 CL 95%= 0,89 Istishna 13,95 0,32 1,68 CL 90%= 0,79

Ijarah 1,71 4,04 2,50 Eksposur pembiayaan: Qardh 4,29 0,65 1,02 Rp.18.056 milyar

Mudharabah 15,29 0,94 20,22

Musyarakah 11,74 1,40 14,10 CL 99%= 1,39 Murabahah 15,31 0,52 60,39 CL 95%= 1,17

Istishna 14,22 0,48 1,43 CL 90%= 1,03 Ijarah 0,37 0,19 2,21 Eksposur pembiayaan: Qardh 3,87 1,39 1,66 Rp.23.525 milyar

Mudharabah 19,31 0,80 18,46

Musyarakah 11,69 0,54 18,10 CL 99%= 0,67 Murabahah 14,45 0,23 58,32 CL 95%= 0,55

Istishna 14,26 0,25 1,10 CL 90%= 0,47 Ijarah 0,43 0,20 1,75 Eksposur pembiayaan:

Tahun 2009

Mudharabah 19,23 0,12 14,64

Musyarakah 11,22 0,24 21,62 CL 99%= 0,91 Murabahah 15,52 0,36 57,07 CL 95%= 0,75

Istishna 14,30 0,25 0,97 CL 90%= 0,66 Ijarah 0,62 0,18 2,57 Eksposur pembiayaan:

Qardh 3,79 0,30 3,13 Rp.42.302 milyar

Mudharabah 17,50 0,33 13,44

Musyarakah 11,63 1,14 21,94 CL 99%= 0,99 Murabahah 15,78 0,43 55,56 CL 95%= 0,80

Istishna 13,79 0,30 0,67 CL 90%= 0,69 Ijarah 0,57 0,13 3,23 Eksposur pembiayaan:

Qardh 4,08 0,18 5,14 Rp.57.980 milyar

Mudharabah 16,58 0,42 11,16

Musyarakah 14,03 0,31 19,32 CL 99%= 0,81 Murabahah 15,09 0,21 54,92 CL 95%= 0,66

Istishna 14,37 0,24 0,39 CL 90%= 0,57 Ijarah 0,34 0,13 3,53 Eksposur pembiayaan:

Qardh 4,20 0,10 10,69 Rp.84.934 milyar Ijarah 0,23 0,24 4,52 Eksposur pembiayaan:

Qardh 4,39 0,53 9,34 Rp.120.705 milyar

Nilai VaR dalam persentase pada tingkat keyakinan 90%, 95% dan 99%

antara 0,5% sampai 1,8% dari eksposur pembiayaan. Nilai VaR ini sangat

dipengaruhi oleh kondisi ekonomi dalam negeri.

Pada tahun 2004, ketika terjadi kenaikan harga minyak dunia secara namun

pada akhir tahun cenderung menurun dan pelaksanaan pemilu presiden berjalan

lancar sehingga kondisi ekonomi domestik juga stabil (Bank Indonesia, 2005,

2004 ke 2005 terjadi kenaikan VaR secara signifikan. Pada tingkat kepercayaan

95%, VaR tahun 2005 sebesar 1,43% dari eksposur pembiayaan sebesar

Rp.13,742 trilyun. Hal ini dipengaruhi pergerakan variabel pasar seperti kenaikan

harga minyak dunia mencapai USD 70 dollar/barel, dan diikuti dengan kenaikan

harga BBM rata-rata 127% di dalam negeri. Kenaikan harga minyak dunia dan

harga BBM mendorong inflasi yang mencapai 11,7%, serta terjadi gejolak nilai

tukar dan neraca pembayaran (Bank Indonesia, 2006, hal.3-4).

Pada tahun 2006, tekanan eksternal masih terjadi karena ketidakseimbangan

global namun ekonomi domestik tidak terlalu terpengaruh sehingga kondisi dalam

negeri relatif stabil (Bank Indonesia, 2007, hal.3). Kondisi ekonomi dalam negeri

yang membaik tercermin dari BI rate yang naik dari Juli 2005 sebesar 8,5%

menjadi 12,75% pada Desember 2005 dan menurun menjadi 9,75% pada

Desember 2006. Nilai VaR secara persentase pada tingkat kepercayaan 95%

menurun menjadi 0,89% dari eksposur pembiayaan sebesar Rp.18.056 milyar.

Krisis subprime mortgage mulai terjadi tahun 2007 sehingga terjadi gejolak

pasar keuangan global. Bursa saham global turun sehingga mempengaruhi bursa

saham nasional. Harga minyak dunia pada tahun ini pernah mencapai USD

110/barel dan harga komoditas pokok naik (Bank Indonesia, 2008a, hal.3-4).

Kondisi pasar yang kurang mendukung merupakan salah satu penyebab kenaikan

VaR. Pada tingkat kepercayaan 95%, nilai VaR sebesar 1,17% dari eksposur

pembiayaan sebesar Rp.23.525 milyar.

Pada tahun 2008 terjadi penurunan indeks saham dalam negeri, yaitu

terkoreksi sebesar 50% dan harga Surat Berharga Negara (SBN) turun sebesar

30%. Nilai tukar Rupiah juga mengalami depresiasi. BI rate dinaikkan dari awal

tahun sebesar 8% menjadi 9,25%. Untuk mengatasi kondisi keuangan global yang

tidak kondusif, pemerintah mengambil kebijakan penerbitan Perppu No.4 tahun

2008 tentang Jaring Pengaman Sistem Keuangan, sedangkan Bank Indonesia

menerbitkan PBI No.10/19/PBI/2008 tentang Giro Wajib Minimum untuk

membantu likuiditas perbankan (Bank Indonesia, 2009a, hal.3 dan 6). Nilai VaR

tingkat keyakinan 95%, nilai VaR sebesar 0,55% dari eksposur pembiayaan

sebesar Rp.30.895 milyar.

Selama tahun 2009 dan 2010 nilai VaR meningkat. Secara persentase

kenaikan relatif kecil, yaitu 0,75% tahun 2009 dari eksposur pembiayaan sebesar

Rp.42.302 milyar dan 0,80% tahun 2010 dari eksposur pembiayaan sebesar

Rp.57.980 milyar, pada tingkat kepercayaan 95%. Hal ini dipengaruhi oleh

tekanan inflasi karena kenaikan harga makanan dalam negeri dan harga komoditas

dunia (Bank Indonesia, 2011a, hal.3).

Pada tahun 2011 terjadi pelemahan nilai tukar rupiah, pertumbuhan ekonomi

dunia melambat mempengaruhi indeks harga saham domestik. Harga SBN

bergejolak dan penurunan signifikan untuk SBN jangka pendek sebagai dampak

kebijakan makroprudensial months holding period SBI dari 1 bulan ke 6 bulan

sehingga terjadi perpindahan SBI ke SBN. Untuk memperbaiki harga SBN

dilakukan intervensi pasar. Kinerja pasar saham menurun karena pengaruh

turunnya pertumbuhan ekonomi India dan Cina, namun pulih pada akhir tahun

(Bank Indonesia, 2012a, hal.3-4). Kebijakan otoritas yang segera dilakukan

membuat kondisi ekonomi domestik stabil. Nilai VaR pada tahun ini menurun

secara persentase menjadi 0,66% dari eksposur pembiayaan sebesar Rp.84.934

milyar, pada tingkat kepercayaan 95%.

Pertumbuhan ekonomi dunia tahun 2012 lebih lambat dibanding tahun 2011,

namun kondisi ekonomi dalam negeri masih baik. Nilai tukar Rupiah mengalami

depresiasi namun distabilkan melalui operasi moneter. Tingkat inflasi tahun ini

juga menurun sebesar 4,3%, dan BI rate juga turun menjadi 5,75% (Bank

Indonesia, 2013, hal.7 dan 11). Nilai VaR pembiayaan perbankan syariah tahun

2012 sedikit turun menjadi 0,65% dari eksposur pembiayaan sebesar Rp.120.705

milyar.

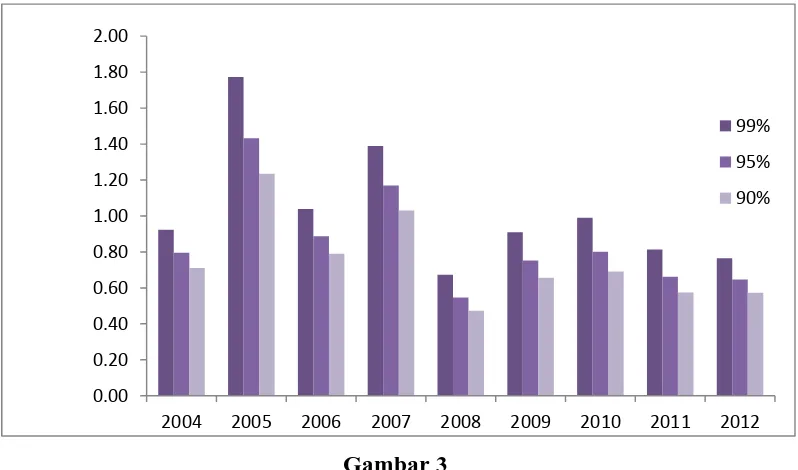

Tren VaR portofolio pembiayaan berdasarkan akad dari tahun ke tahun

dapat dilihat pada Gambar 3 yang menunjukkan besarnya risiko portofolio

pembiayaan perbankan syariah. Terjadi penurunan VaR pada periode 2008-2012

yang artinya risiko pembiayaan perbankan syariah relatif rendah dan dipengaruhi

mengalami krisis dapat dikatakan tidak mempengaruhi industri perbankan syariah.

Hal ini karena pada tahun-tahun terakhir pemerintah dan Bank Indonesia segera

mengambil kebijakan untuk menstabilkan faktor-faktor pasar seperti harga saham,

harga SBN, nilai tukar, dan inflasi ketika terjadi gejolak.

Gambar 3

Value at Risk Portofolio Pembiayaan Perbankan Syariah Berdasarkan Akad (%)

Selanjutnya, dari hasil perhitungan VaR portofolio berdasarkan skim

pembiayaan, diketahui bahwa VaR portofolio pembiayaan berdasarkan akad lebih

tinggi dibandingkan berdasarkan skim pembiayaan pada semua tingkat keyakinan.

Risiko skim pembiayaan lebih rendah dibandingkan dengan akad pembiayaan

dilihat dari standar deviasinya. Demikian juga koefisien korelasi antar jenis

pembiayaan. Hal ini mempengaruhi nilai VaR persentase. Nilai VaR persentase

untuk portofolio berdasarkan skim pembiayaan dapat dilihat pada Tabel 11. Hasil

ini sejalan dengan prinsip diversifikasi Markowitz bahwa risiko suatu portofolio

menurun seiring dengan menurunnya korelasi return antar aset dalam portofolio. 0.00

0.20 0.40 0.60 0.80 1.00 1.20 1.40 1.60 1.80 2.00

2004 2005 2006 2007 2008 2009 2010 2011 2012

Tabel 11

Tahun 2010

Besarnya risiko pembiayaan perbankan syariah berada di antara 0,2%

hingga 1,8% dari eksposur pembiayaan, tergantung tingkat kepercayaan dan

pembagian instrumen pembiayaan (berdasarkan akad atau skim pembiayaan).

Risiko relatif lebih rendah terjadi ketika ekonomi domestik stabil dan tidak ada

pengaruh langsung dari ekonomi global.

Sementara itu nilai VaR dalam persentase dikalikan dengan eksposur

pembiayaan, akan diperoleh nilai VaR nominal. Pada tingkat keyakinan 95%, nilai

VaR pembiayaan berdasarkan akad tahun 2004 sebesar Rp.72,34 milyar dan

meningkat menjadi Rp.196,77 milyar pada tahun 2005 karena peningkatan nilai

VaR persentase maupun pertumbuhan pembiayaan. Namun secara nominal VaR

meningkat secara signifikan sejak tahun 2008 hingga 2012, karena salah satu

faktor pengali dalam VaR nominal adalah pembiayaan (lihat Gambar 4). Hal ini

sejalan dengan percepatan pertumbuhan pembiayaan perbankan syariah sejak

Gambar 4

Value at Risk Portofolio Pembiayaan Perbankan Syariah Berdasarkan Akad (milyar Rp)

Nilai nominal VaR berdasarkan skim pembiayaan juga menunjukkan tren

yang sama, yaitu meningkat sejak tahun 2008 hingga 2012. Angka selengkapnya

dapat dilihat pada Tabel 12.

Tabel 12

Value at Risk Portofolio Pembiayaan Perbankan Syariah Berdasarkan Skim (milyar Rp)

Tahun Value at Risk (Milyar Rp) Eksposur Pembiayaan

CL 99% CL 95% CL 90% (milyar Rp)

III. SIMPULAN DAN REKOMENDASI

A. Simpulan

Studi ini ditujukan untuk mengukur risiko portofolio pembiayaan perbankan

syariah. Dari analisis dan pembahasan dapat disimpulkan hal-hal sebagai berikut:

1. Besarnya risiko kerugian portofolio pembiayaan perbankan syariah dikur dari

VaR (%) adalah sebagai berikut:

0

2004 2005 2006 2007 2008 2009 2010 2011 2012

a. Berdasarkan akad pembiayaan

Tahun Value at Risk (%) Eksposur Pembiayaan

CL 99% CL 95% CL 90% (milyar Rp)

2004 0,92 0,80 0,71 9.087 2005 1,77 1,43 1,23 13.742 2006 1,04 0,89 0,79 18.056 2007 1,39 1,17 1,03 23.525 2008 0,67 0,55 0,47 30.895 2009 0,91 0,75 0,66 42.302 2010 0,99 0,80 0,69 57.980 2011 0,81 0,66 0,57 84.934 2012 0,77 0,65 0,57 120.705

b. Berdasarkan skim pembiayaan

Tahun Value at Risk (%) Eksposur Pembiayaan

CL 99% CL 95% CL 90% (milyar Rp)

2004 0,95 0,67 0,52 9.087 2005 1,72 1,22 0,95 13.742 2006 0,34 0,24 0,19 18.056 2007 1,09 0,77 0,60 23.525 2008 0,49 0,35 0,27 30.895 2009 0,46 0,33 0,26 42.302 2010 0,75 0,53 0,41 57.980 2011 0,44 0,31 0,24 84.934 2012 0,53 0,37 0,29 120.705

2. Besarnya risiko kerugian portofolio pembiayaan perbankan syariah dikur dari

VaR nominal adalah sebagai berikut:

a. Berdasarkan akad pembiayaan

Tahun Value at Risk (Milyar Rp) Eksposur Pembiayaan

CL 99% CL 95% CL 90% (milyar Rp)

2004 83,97 72,34 64,62 9.087 2005 243,59 196,77 169,63 13.742 2006 187,56 160,23 142,51 18.056 2007 326,98 274,97 242,56 23.525 2008 228,03 185,13 160,08 30.895 2009 384,74 317,97 277,81 42.302 2010 573,95 464,15 400,40 57.980 2011 691,13 562,58 487,22 84.934 2012 923,90 781,23 691,14 120.705

b. Berdasarkan skim pembiayaan

Tahun Value at Risk (Milyar Rp) Eksposur Pembiayaan

CL 99% CL 95% CL 90% (milyar Rp)

2007 256,99 181,75 141,42 23.525 2008 165,52 117,06 91,08 30.895 2009 196,55 139,01 108,16 42.302 2010 436,71 308,85 240,32 57.980 2011 369,96 261,64 203,59 84.934 2012 636,13 449,88 350,06 120.705

3. Studi ini tidak memiliki bukti yang cukup kuat untuk mendukung hipotesis

bahwa potensi kerugian meningkat sejalan dengan meningkatnya pertumbuhan

pembiayaan, mengingat nilai VaR persentase relatif lebih rendah pada tahun

2008-2012 ketika kondisi perekonomian domestik kondusif dan relatif lebih

tinggi ketika perekonomian domestik mengalami gejolak. VaR perbankan

syariah sensitif terhadap sektor riil. Faktor-faktor seperti harga minyak dunia

yang mempengaruhi harga BBM, tingkat inflasi dan kebijakan pemerintah

maupun Bank Indonesia, lebih mempengaruhi besarnya risiko.

4. Jenis pembiayaan yang paling berisiko adalah pembiayaan yang memiliki

koefisien variasi tertinggi. Untuk portofolio pembiayaan berdasarkan akad,

yang paling berisiko adalah Ijarah, dengan koefisien variasi selama periode

penelitian sebesar 2,53 diikuti dengan Qardh yaitu sebesar 0,22. Sementara itu,

untuk portofolio berdasarkan skim pembiayaan, jenis pembiayaan yang

memiliki risiko tertinggi adalah jasa yaitu sebesar 0,46 karena skim ini terdiri

dari akad Ijarah dan Qardh yang juga paling berisiko.

5. Studi ini juga tidak memiliki bukti yang cukup kuat untuk mendukung

hipotesis bahwa semakin tinggi return sebuah akad/skim pembiayaan, risiko

akad/skim pembiayaan tersebut semakin tinggi, mengingat skim pembiayaan

jasa yang memberikan return paling rendah, memiliki risiko yang paling tinggi

dibandingkan dengan jenis pembiayaan lainnya.

6. Langkah-langkah yang dapat dilakukan untuk mengelola risiko perbankan

syariah adalah sebagai berikut:

a. Proporsi pembiayaan Mudharabah harus ditingkatkan karena pembiayaan

ini memberikan return paling tinggi dengan potensi risiko (koefisien variasi)

yang cenderung moderat. Hal ini akan menunjukkan kelebihan bank syariah

yaitu berbagi hasil, serta sejalan dengan kebijakan otoritas yang mendorong

b. Proporsi pembiayaan jasa, yang terdiri dari akad Ijarah dan Qardh harus

diturunkan karena return pembiayaan ini relatif rendah dengan potensi

risiko(koefisien variasi) yang lebih tinggi dibandingkan jenis pembiayaan

lainnya. Kebijakan Bank Indonesia dengan menekan laju pertumbuhan

pembiayaan Qardh sudah tepat, karena pembiayaan ini berpotensi risiko

tinggi.

B. Saran

Saran-saran yang dapat diberikan kepada akademisi, bank syariah, pemerintah,

Bank Indonesia, dan Otoritas Jasa Keuangan adalah sebagai berikut:

1. Akademisi

Penelitian ini mengukur risiko pasar dari portofolio pembiayaan perbankan

syariah. Mengingat risiko yang melekat pada pembiayaan perbankan syariah

yang diperhitungkan dalam perhitungan Capital Adequacy Ratio dalam Basel

Accord adalah juga risiko kredit dan risiko operasional, penelitian berikutnya

dapat dilakukan untuk mengukur risiko kredit dan risiko operasional atas

portofolio pembiayaan perbankan syariah. Studi lanjutan juga dapat mengukur

risiko per bank syariah, atau membedakan antara Bank Umum Syariah dengan

Unit Usaha Syariah, atau dapat pula menggunakan data panel berupa data cross

section dan time series sehingga dapat diketahui lebih rinci pihak yang lebih

berisiko.

2. Bank syariah

Bank syariah agar meningkatkan proporsi pembiayaan bagi hasil karena

berpotensi memberikan return yang lebih tinggi, namun harus disertai proses

manajemen risiko yang memadai, seperti melakukan monitoring pembiayaan

agar risiko dapat dikendalikan. Selanjutnya, meskipun belum dipersyaratkan

oleh regulator, bank syariah dapat menggunakan Value at Risk sebagai alat

mengukur risiko yang melekat pada semua aktivitas yang dilakukan, baik

untuk portofolio surat berharga di trading book dan banking book, maupun

portofolio pembiayaan. Hal ini untuk mengendalikan risiko pasar bagi internal

3. Bank Indonesia dan Pemerintah

Dari hasil penelitian, diketahui bahwa kondisi ekonomi sangat mempengaruhi

tingkat risiko pasar yang dihadapi industri perbankan syariah. Kebijakan

pemerintah dan Bank Indonesia yang cepat atas krisis keuangan global tahun

2008 terbukti mampu menahan dampak krisis tersebut terhadap perekonomian

dalam negeri sehingga perbankan Indonesia juga relatif tidak terkena krisis

pada tahun-tahun terakhir. Oleh karena itu, Bank Indonesia dan pemerintah

agar selalu mengambil kebijakan secara cepat dan tepat untuk menjaga situasi

perekonomian domestik tetap kondusif bagi perbankan syariah. Selanjutnya

pengukuran risiko pasar per individu bank syariah maupun secara industri

dapat dilakukan secara berkala sebagai salah satu alat deteksi dini risiko

perbankan syariah.

4. Otoritas Jasa Keuangan

Sebagai lembaga pengawas bank syariah mulai tahun 2014, Otoritas Jasa

Keuangan dapat melakukan kajian lebih lanjut mengenai kemungkinan

memperhitungkan risiko pasar dalam perhitungan Capital Adequacy Ratio

bank syariah. Hal ini mengingat Bank Indonesia sebagai otoritas pengawas

bank saat ini, baru mewajibkan bank mengukur sensitivity to market risk,

belum mengukur risiko pasar sepenuhnya dan memperhitungkannya dalam

Capital Adequacy Ratio.

DAFTAR REFERENSI

Akkidis, Ioannis, and Sunil Kumar Khandelwal. (2008). Financial Risk

Management for Islamic Banking and Finance, New York: Palgrave

Macmilan.

Bank Indonesia. (2004). Kajian Stabilitas Keuangan No.2 Tahun 2004. Bank Indonesia. (2005). Kajian Stabilitas Keuangan No.4 Tahun 2005. Bank Indonesia. (2006). Kajian Stabilitas Keuangan No.6 Tahun 2006. Bank Indonesia. (2007). Kajian Stabilitas Keuangan No.8 Tahun 2007. Bank Indonesia. (2008a). Kajian Stabilitas Keuangan No.10 Tahun 2008.

Bank Indonesia. (2008b). Surat Edaran Bank Indonesia Nomor 10/31/DPbS tentang Produk Bank Syariah dan Unit Usaha Syariah.

Bank Indonesia. (2009a). Kajian Stabilitas Keuangan No.12 Tahun 2009.

Bank Indonesia. (2010). Kajian Stabilitas Keuangan No.14 Tahun 2010. Bank Indonesia. (2011a). Kajian Stabilitas Keuangan No.16 Tahun 2011.

Bank Indonesia. (2011b). Peraturan Bank Indonesia Nomor 13/23/PBI/2011 tentang Penerapan Manajemen Risiko Bank Umum Syariah dan Unit Usaha Syariah

Bank Indonesia. (2012a). Kajian Stabilitas Keuangan No.18 Tahun 2012. Bank Indonesia. (2012b). Laporan Pengawasan Perbankan Tahun 2011. Bank Indonesia. (2012c). Outlook Perbankan Syariah 2013.

Bank Indonesia. (2013). Kajian Stabilitas Keuangan No.20 Tahun 2013.

Bodie, Zvi, Alex Kare and Alan J.Marcus. (2001). The Essentials of Investment. 4th ed. New York: McGraw Hill.

Butler, Cormac. (1999). Mastering Value at Risk: a step-by-step guide to

understanding anf applying VaR. Prentice Hall Financial Times.

Delhaise, Phillippe F. (1998). Asia in Crisis : The Implosion of The Banking and

Finance Systems. Singapore: John Wiley & Sons (Asia) Pte Ltd.

Djohanputro, Bramantyo. (2004). Manajemen Risiko Korporat Terintegrasi, Cet.1, Jakarta: Penerbit PPM.

Fabbozi, Frank J. (1999). Manajemen Investasi. Jakarta: Penerbit Salemba Empat. Ghozali, Imam. (2007). Manajemen Risiko Perbankan: Pendekatan Kuantitatif

Value at Risk. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar. (1978). Ekonometrika Dasar. Terj.Sumarno Zain, Jakarta: Penerbit Erlangga.

Ismal, Rifki. (2011). The Indonesian Islamic Banking : Theory and Practice. Jakarta: Gramata Publishing.

Ismal, Rifki. (2010). The Management of Liquidity Risk in Islamic Banks : The

Case of Indonesia, Durham Theses, Durham University.

Jones, Charles P. (1994). Investment: Analysis and Management, 4th ed, New York: John Willey&Sons.

Jorion, Philippe. (2007). Value at Risk: The New Benchmarking for Managing

Financial Risk, ed.3, New York: McGraw Hill.

Khan, Tariqullah, dan Habib Ahmed. (1998). Manajemen Risiko Lembaga

Keuangan Syariah, Terj.Ikhwan Abidin Basri, Ed.1, Cet.1, Jakarta: Bumi

Aksara.

Markowitz, Harry. (1952). “Portfolio Selection”. The Journal of Finance Vol.7 No.1 (Mar.,1952) pp.77-91.

Tandelilin, Eduardus. (2010). Portofolio dan Investasi: Teori dan Aplikasi. Yogyakarta: Kanisius.

http://edratna.wordpress.com/2011/01/03/manajemen-risiko-penting-untuk

mendukung - kestabilan-keuangan-nasional/ diakses tanggal 28 Januari 2013.

http://www.bi.go.id/NR/rdonlyres/47467044-1197-41E9-AA5B-3F966247A8C9/25741/BIperusakpesta_fernando_kontan1.pdf diakses tanggal 18 April 2013