Dana Investasi Real Estat Syariah: Penanggulangan

Defisit Ketersediaan Perumahan Berbasis Investasi

Syariah di Indonesia

Goldy Fariz Dharmawan

1dan Fahmi Harits

2Abstrak

Pertumbuhan penduduk menyebabkan pertumbuhan permintaan

perumahan. Hal ini dipercepat oleh meningkatnya jumlah pasangan muda

yang segera menjadi bagian dari permintaan properti residensial dalam

waktu dekat. Salah satu kendala yang dimiliki oleh pengembang atau

developer adalah masalah pembiayaan pembangunan properti residensial tersebut. Salah satu cara yang efisien untuk memenuhi kebutuhan

pembiayaan pembangunan properti residensial adalah Dana Investasi Real

Estat Syariah (DIRE Syariah). Selain itu, DIRE Syariah juga signifikan dalam

memengaruhi pertumbuhan ekonomi nasional karena sifatnya yang secara

langsung akan memberikan pengaruh terhadap sektor riil pembangunan

properti residensial.

Pendahuluan

Pertumbuhan penduduk di Indonesia meningkat dari tahun ke tahun

pada tingkat yang relatif stabil. Selain itu, pertumbuhan penduduk di

Indonesia pada masa yang akan datang juga didukung oleh meningkatnya

jumlah pasangan yang saat ini menikah di usia muda. Fenomena ini

mengindikasikan permintaan di sektor perumahan di masa yang akan datang

akan meningkat relatif stabil sebagai implikasi dari kestabilan tingkat

pernikahan saat ini yang didorong oleh peningkatan pernikahan usia muda

dan pertumbuhan penduduk yang relatif stabil.

1

Mahasiswa Ilmu Ekonomi Universitas Indonesia, 2

Tren pemasaran menunjukan bahwa permintaan perumahan dengan

pembiayaan yang berbasis Islam cenderung diminati oleh masyarakat,

khususnya masyarakat menengah ke bawah. Pembiayaan dari sektor

perumahan untuk keluarga kecil tingkat menengah ke bawah yang terjadi di

Indonesia dapat dikatakan terbatas dimana sebagian besar dana pembiayaan

properti perumahan ditujukan kepada pembangunan perumahan kelas

menengah ke atas. Permintaan akan pembiayaan sektor perumahan yang

meningkat secara signifikan ini pun mendorong sisi supply dari pembiayaan

sektor perumahan agar dapat memenuhi kebutuhan perumahan yang

meningkat stabil. Oleh karena ini, pasar membutuhkan sarana pembiayaan

yang efisien dan berbasis syariah dalam mendukung pertumbuhan sektor

properti perumahan berbasis syariah.

Tinjauan Pustaka

Dana Investasi Real Estate (DIRE) merupakan wadah yang

dipergunakan oleh pemodal untuk menghimpun dana yang

diinvestasikan dalam bentuk aset Real Estat atau yang berkaitan

dengan Real Estat. Real estat adalah aset berupa tanah dan bangunan

yang ada di atasnya. Sedangkan aset yang berkaitan dengan real estat

adalah efek perusahaan real estat atau properti yang tercatat di bursa

efek atau diterbitkan oleh perusahaan real estat atau properti. Secara

hukum, di Indonesia DIRE diakui dalam bentuk KIK atau Kontrak

Investasi Kolektif seperti reksadana.

Karakteristik dari Dana Investasi Real Estat, antara lain:

a. Dikelola secara pasif

DIRE, sebagai salah satu instrumen kepemilikan aset,

memposisikan penyerta modal atau investor sebagai penyedia

income dimana investor tidak mengelola aset tersebut secara langsung.

b. Investasi pada real estat yang memiliki pendapatan yang

relatif stabil

Aset properti yang diinvestasikan akan memberikan

balas jasa yang stabil seperti kepemilikan aset properti lain

pada umumnya yang disewakan atau disertakan dalam

kegiatan usaha dalam bentuk lain.

c. Seluruh atau sebagian dari pendapatan wajib didistribusikan

kepada investor

DIRE bersifat Kontrak Investasi Kolektif (KIK) seperti

reksadana yang mewajibkan manajer aset atau pengelola dana

mendistribusikan hasil usaha yang berupa laba maupun rugi

kepada investor.

d. Alternatif pendanaan properti/real estat yang efisien

Efisiensi dari pembiayaan real estat melalui DIRE cukup

tinggi karena melalui proses yang cenderung singkat dan jelas

dimana risiko keterhambatan birokrasi dan penyimpangan arus

dana dapat dikurangi.

Struktur dari Dana Investasi Real Estat, antara lain:

a. Direct Investment

Dalam struktur direct investment, pengelola dana

diperkenankan untuk menginvestasikan secara langsung dana

aset itu sendiri. Bagan dibawah menunjukkan arus kepentingan

dari struktur direct investment. Investor dalam bagan disebut

dengan pemegang unit penyertaan (UP) yang diinvestasikan

dengan Kontrak Investasi Kolektif (KIK) dalam bentuk Dana

Investasi Real Estat (DIRE) kepada manajer investasi. Manajer

investasi diperkenankan menggunakan dana kolektif tadi

secara langsung dalam kegiatan usaha real estat dan aset

berkaitan dengan real estat. Manajer investasi diperbolehkan

mengakuisisi aset properti yang akan diusahakan dalam

bentuk yang tidak terbatas oleh menyewakan aset properti,

memperdagangkan aset properti, bekerja sama dengan

manajer properti untuk melakukan kegiatan usaha yang

berkaitan dengan properti.

Manajer investasi wajib melaporkan operasional

perusahaannya kepada investor dalam bentuk laporan

keuangan supaya investor mengetahui kegiatan dari manajer

investasi yang bersifat transparan.

b. Special Purpose Company

Dalam struktur special purpose company, pengelola

dana atau manajer investasi tidak secara langsung

diperkenankan melakukan investasi dalam bentuk aset

properti atau aset berkaitan dengan properti melainkan

khusus mengelola dana dari manajer investasi untuk

diinvestasikan dalam bentuk aset real estat atau aset properti.

Investor atau pemegang unit penyertaan

menginvestasikan dana yang dimiliki dalam Kontrak Investasi

Kolektif kepada manajer investasi. Setelah itu, dana yang

dikumpulkan oleh manajer investasi dapat diinvestasikan oleh

manajer investasi dalam bentuk aset berkaitan dengan real

estat atau properti atau disalurkan ke special purpose

company (SPC) dari perusahaan tersebut untuk diinvestasikan

dalam bentuk aset real estat atau aset properti. Manajer

investasi wajib melaporkan operasional kegiatan

perusahaanya dan SPC-nya dalam bentuk laporan keuangan

komprehensif kepada investor atau pemegang unit penyertaan

(UP).

Hasil dan Pembahasan

1. Proyeksi Indikator Makroekonomi

Data yang dikeluarkan oleh Bank Indonesia pada Q3 2014 (triwulan

ketiga tahun 2014) menunjukkan adanya realisasi penurunan negatif PDB

sejak Q1 2013 hingga Q2 2014. Hal ini disebabkan oleh penurunan

pertumbuhan perekonomian secara agregat yang berimplikasi kepada

dagang Indonesia. Pulihnya perekonomian Amerika Serikat pada Q3 2014

menunjukkan adanya reaksi positif terhadap PDB Indonesia yang didukung

oleh efek pemerintahan Jokowi yang menang dalam pesta demokrasi 2014.

Tren peningkatan PDB di Indonesia yang diproyeksikan pada tahun 2015

disebabkan oleh adanya realokasi anggaran pemerintah Indonesia yang akan

mengurangi subsisdi BBM dan mendukung infrastruktur serta efisiensi

sektor lainnya.

Sumber: (Bank Indonesia, 2014)

Perkiraan pergerakan nilai tukar yang ditunjukkan oleh Grafik 2 pada

tahun 2015 dipengaruhi oleh faktor utama kebijakan The Fed yang

cenderung tidak akan meningkatkan tingkat bunganya setidaknya hingga Q3

2015. Kebijakan pemerintah yang telah dan akan menahan BI Rate konstan

sebesar 7.5% hingga tahun depan juga akan memengaruhi tingkat

kepercayaan investor untuk berinvestasi di Indonesia dimana tingkat

Sumber: (Bank Indonesia, 2014)

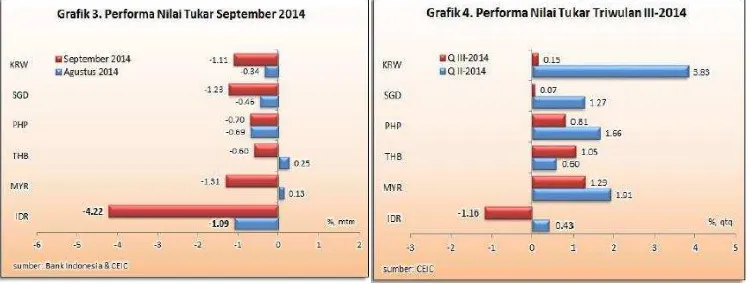

Performa dari nilai tukar Rupiah secara spesifik ditunjukkan oleh

Grafik 3 dan 4 dimana pada Q3 2014 Rupiah mengalami pelemahan yang

tinggi pada tingkat 110 basis poin sejak Q2 2014. Apabila kita melihat

kejadian ekstrem pada September 2014 dimana pelemahan tertinggi

terdapat pada Rupiah, yakni 422 basis poin. Meski pada September 2014

performa nilai tukar mata uang Asia secara umum melemah, tetapi Rupiah

mengalami pelemahan yang paling parah. Hal ini, tercermin pada performa

Q3 2014 dimana Rupiah melemah, sedangkan secara umum mata uang Asia

menguat.

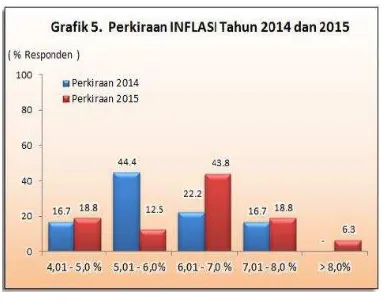

Pasca kenaikan harga BBM, diperkirakan tingkat inflasi tahun 2015

berkisar antara 6-8% dilihat dari data yang didapat oleh Bank Indonesia

pada Q3 2014. Dalam pengambilan sampel ini, Bank Indonesia menggunakan

metode purposive sampling dalam memperkirakan inflasi yang terjadi pada

tahun 2015. Tingkat inflasi yang tinggi ini secara konsep diperkirakan akan

mendorong pertumbuhan nasional khususnya di sektor-sektor manufaktur

yang akan menampung lebih banyak jumlah tenaga kerja sebagai

Sumber: (Bank Indonesia, 2014)

2. Proyeksi Indikator Properti Residensial Primer3

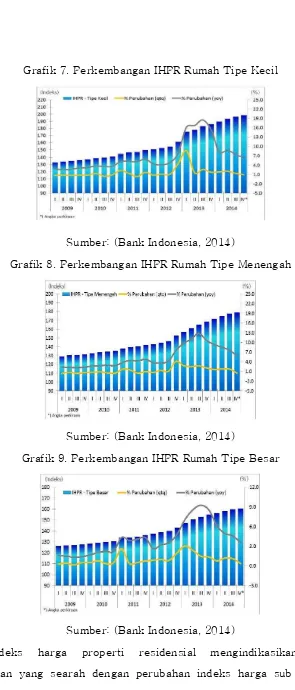

Harga properti residensial primer pada Q3 2014 tumbuh melambat

dibanding periode sebelumnya. Selain itu diperkirakan pula pada Q4 2014

pertumbuhan tingkat harga properti residensial juga diperkirakan mengalami

penurunan mengikuti tren yang menurun sejak Q3 2013. Tren atas turunnya

pertumbuhan tingkat harga perumahan ini pun mencakup di pasar seluruh

tipe rumah, baik tipe kecil, menengah, maupun rumah tipe besar. Faktor

utama yang menyebabkan meningkatnya harga adalah naiknya harga bahan

bangunan dan kenaikan upah pekerja.

Grafik 6. Perkembangan Indeks Harga Properti Residensial (IHPR)

Sumber: (Bank Indonesia, 2014)

3

Grafik 7. Perkembangan IHPR Rumah Tipe Kecil

Sumber: (Bank Indonesia, 2014)

Grafik 8. Perkembangan IHPR Rumah Tipe Menengah

Sumber: (Bank Indonesia, 2014)

Grafik 9. Perkembangan IHPR Rumah Tipe Besar

Sumber: (Bank Indonesia, 2014)

Indeks harga properti residensial mengindikasikan adanya

biaya tempat tinggal dalam IHK-BPS. Jika kita melihat Grafik 10 maka kita

akan mendapatkan indikasi adanya bubble di infrastruktur residensial pada

Q1 2013 yang akhirnya ter koreksi mendekati level IHK-BPS dengan titik

terdekatnya pada Q3 2013. Grafik 10 juga menunjukkan adanya pola

penyesuaian setiap kali adanya bubble baik di IHPR maupun di IHK-BPS,

yakni pada tahun 2008 dan 2013.

Grafik. 10 Perubahan IHPR dan IHK Sub Kelompok Biaya Tempat Tinggal

(q-t-q)

Sumber: (Bank Indonesia, 2014)

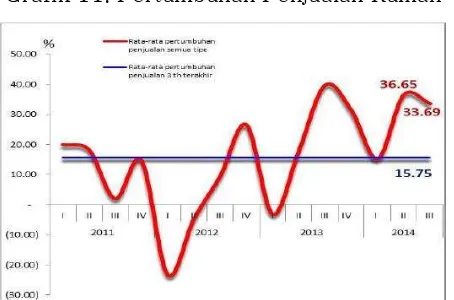

Pertumbuhan penjualan properti residensial pada Q3 2014 mengalami

penurunan. Hal ini terjadi secara wajar dimana data yang diperoleh oleh BI

menunjukkan adanya siklus naik-turunnya pertumbuhan dari penjualan

rumah di sepanjang tahun. Pola yang terdapat pada peningkatan penjualan

rumah adalah cendeung selalu turun peningkatannya di Q1 dan cenderung

meningkat pada Q4 di tiap tahunnya.

Sumber: (Bank Indonesia, 2014)

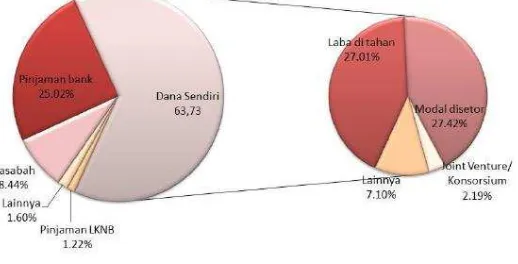

Pembiayaan pembangunan di sektor properti residensial menurut

data yang diperoleh oleh BI didominasi oleh dana sendiri yang dimiliki oleh

developer. Dana itu diperoleh dalam bentuk laba ditahan, modal disetor, joint

venture, dan lainnya. Struktur pembiayaan yang terdapat di pasar cenderung

kurang efisien dimana terdapat bagian pinjaman bank yang begitu besar,

yakni seperempat dari total pembiayaan yang dilakukan oleh developer.

Grafik 12. Komposisi Sumber Pembiayaan Properti Residensial (Developer)

Sumber: (Bank Indonesia, 2014)

3. Prospek DIRE-Syariah di Pasar Modal

Melihat Grafik 12 yang sebelumnya telah ditunjukkan di atas, prospek

dari produk DIRE-Syariah terbilang cukup besar dimana DIRE-Syariah dapat

digunakan sebagai alternatif developer untuk meningkatkan efisiensi dari

investasinya. Efisiensi yang disebabkan oleh rendahnya biaya modal dari

DIRE-Syariah yang digunakan untuk mensubstitusikan pinjaman dari bank

dapat memberikan kemudahan kepada developer untuk menjual dengan

harga yang lebih murah dan output yang lebih besar dimana developer tidak

diharuskan melakukan leverage dengan margin yang besar dengan melihat

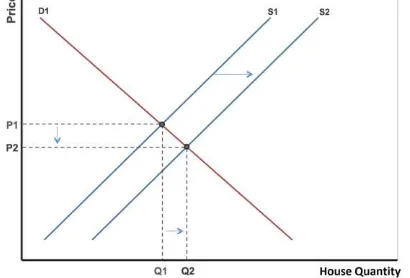

Grafik 14. Pergeseran Kurva Penawaran ke Kanan akibat Pengalihan

Peminjaman Bank ke DIRE-Syariah yang Lebih Rendah Biaya Modalnya

Sumber: (Learnerator, n.d.), dengan sedikit perubahan.

Pertumbuhan dari investasi yang ada di pasar modal yang termasuk

Kontrak Investasi Kolektif cukup signifikan. Namun, pangsa pasar dari

Kontrak Investasi Kolektif(KIK) hanya dikuasai oleh produk reksadana yang

total nilainya hampir mencapai 213 triliun rupiah pada Juli 2014 atau setara

dengan hampir 57% dari total investasi KIK. Sedangkan, produk DIRE4 yang

terdapat di pasar hanya bernilai 400 miliar rupiah yang mengalami

penurunan signifikan dari tahun sebelumnya yang mencapai 440 miliar

rupiah.

Secara matematis, maka kita dapat melihat bahwa DIRE hanya

memiliki pangsa pasar sebesar 0.1% dari total KIK dan bernilai 0.18% dari

total KIK yang merupakan produk reksadana. Hal ini menunjukkan bahwa

DIRE-Syariah memiliki kesempatan yang besar jika diperkenalkan dan

dijadikan salah satu instrumen utama pembiayaan di sektor properti

residensial primer.

4

Total Nilai Produk Investasi dalam bentuk Kontrak Investasi Kolektif di

Indonesia Tahun 2009 hingga Tahun 2014

Sumber:

http://sikapiuangmu.ojk.go.id/public/content/files/Eduwan%20Balikpapan/M

ateri%20Pengelolaan%20Investasi.pdf

Total Produk Investasi dalam bentuk Kontrak Investasi Kolektif di

Indonesia Tahun 2009 hingga Tahun 2014

Sumber:

http://sikapiuangmu.ojk.go.id/public/content/files/Eduwan%20Balikpapan/M

Menurut data yang didapatkan dari OJK dan Bank Indonesia mengenai

pasar DIRE, khususnya DIRE-Syariah yang diperuntukkan bagi sektor

properti residensial primer menunjukkan bahwa DIRE masih sangat

berpotensi untuk dikembangkan di Indonesia. Beberapa pertimbangan yang

kami kemukakan dalam bentuk poin, antara lain:

a. Penetrasi pasar DIRE, khususnya DIRE-Syariah masih sangat

luas dan memiliki prospek yang bagus dengan memperhatikan

tren perekonomian kita akan membaik dan terdapat bonus

demografi yang menyebabkan permintaan rumah cenderung

meningkat dengan stabil. Hal ini dapat meningkatkan

kepercayaan atau keyakinan investor bahwa sektor properti

residensial merupakan sesuatu yang menguntungkan di jangka

menangah hingga panjang

b. Partisipasi masyarakat untuk sektor pasar finansial sedang

meningkat, terutama animo masyarakat mengenai investasi

syariah juga meningkat. Hal ini ditunjukkan oleh maraknya

perumahan-perumahan berbasis nilai-nilai Islam dan

banyaknya transaksi KPR yang sudah menggunakan perjanjian

perdagangan berbasis syariah Islam.

c. Indikasi banyak manajer investasi yang belum berencana

masuk ke DIRE Syariah menunjukkan adanya peluang besar

bagi first-player di pasar ini karena akan menjadi trend-setter

yang cukup signifikan. Tingkat risiko dari DIRE-Syariah belum

ada modelnya di Indonesia sehingga hal ini menyebabkan

banyak perusahaan yang ragu untuk terjun ke produk

DIRE-Syariah. Namun, melihat tren yang terjadi di Malaysia dan

beberapa negara lain yang mengeluarkan DIRE Syariah,

terdapat tingkat pertumbuhan investasi yang cukup tinggi,

d. Potensi pengembangan DIRE Syariah secara sosial lebih

menarik daripada konvensional karena di dalamnya terdapat

nilai nilai keagamaan dan nilai tolong-menolong terhadap

sesama. Selain sebagai instrumen investasi yang

berorientasikan keuntungan, DIRE-Syariah juga dapat

mengakomodasi perilaku investor yang terkadang bersifat

altruisme atau tidak bertujuan mencari keuntungan.

e. Risiko dari pengaruh krisis finansial relatif kecil akibat adanya

aset properti atau real estat sebagai backing dari DIRE. Oleh

karena itu, nilai dari DIRE Syariah cenderung tidak mengalami

bubble apabila investor bertindak pula secara syariah dan

tidak melakukan praktik spekulasi dalam perdagangan DIRE

Syariah di bursa efek.

Simpulan

Dana Investasi Real Estat Syariah dapat menjadi suatu upaya

penanggulangan defisit ketersediaan rumah dengan investasi yang berbasis

syariah. Selain itu DIRE-Syariah merupakan alternatif yang realistis dan

efektif untuk meningkatkan pertumbuhan ekonomi melalui peningkatan

pangsa pasar dari investasi syariah, khususnya untuk tipe investasi yang

secara langsung akan memengaruhi atau memberikan stimulus yang

signifikan kepada sektor riil dimana sektor riil merupakan perhatian utama

Daftar Pustaka

Bank Indonesia, 2014. Survei Harga Properti Residensial, Jakarta: Bank

Indonesia.

Bank Indonesia, 2014. Survei Proyeksi Indikator Makroekonomi,

Jakarta: Bank Indonesia.

Euromonitor, 2014. Consumer Expenditure on Housing. [Online]

Available at: portal.euromonitor.com [Accessed 11 November 2014].

Learnerator, n.d. Learnerator. [Online]

Available at:

http://www.learnerator.com/blog/wp-content/uploads/2014/10/Screen-Shot-2014-10-17-at-3.00.30-PM.png [Accessed 15 November 2014].

OJK, n.d. Sikapi Uangmu. [Online]

Available at:

http://sikapiuangmu.ojk.go.id/public/content/files/Eduwan%20Balikpapan/M ateri%20Pengelolaan%20Investasi.pdf

Statement of Authorship

Kami yang bertanda tangan dibawah ini menyatakan bahwa karya

tulis ini merupakan sepenuhnya kami buat sendiri dan kami tidak

mencantumkan karya orang lain dalam karya tulis ini melainkan telah kami

sebutkan sumbernya. Selain itu, kami juga menyatakan bahwa karya tulis in

belum pernah diikut sertakan oleh lomba lain yang sejenis.

Nama Ketua : Goldy Fariz Dharmawan (IE 2013)

Nama Anggota : Fahmi Harits (Akuntansi 2013)

Judul Karya Tulis : Dana Investasi Real Estat Syariah:

Penanggulangan Defisit Ketersediaan

Perumahan Berbasis Investasi Syariah di

Indonesia

Depok, 15 November 2015

Penulis, Penulis,