ABSTRAK

KEMAMPUAN DAN STRATEGI DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH (PAD) KABUPATEN TANGGAMUS

Oleh

Lutfan Kasyidi

Pendapatan Asli Daerah ( PAD ) merupakan pencerminan dari potensi ekonomi daerah, dan idealnya PAD mampu menyumbangkan bagian terbesar dari seluruh pendapatan daerah dibandingkan dengan sumber pendapatan lainya. PAD Kabupaten Tanggamus hanya memberikan kontribusi rata-rata 6,2% terhadap penerimaan Kabupaten Tanggamus pada tahun anggaran 1999-2012 , rata-rata prtumbuhan PAD Kabupaten Tanggamus adalah sebesar 26,85%, dan rata-rata capaian target PAD sebesar 115,6%

Permasalahan pada penelitian ini adalah bagaimana kinerja PAD Kabupaten Tanggamus tahun anggaran 1999-2012 dan apa upaya pemerintah daerah dalam meningkatkannya. Tujuan dari penulisan ini adalah (1) untuk mengetahui kinerja setiap sumber PAD Kabupaten Tanggamus tahun anggaran 1999-2012 (2) untuk mengetahui upaya yang dilakukan untuk meningkatkan PAD yang dilihat

berdasarkan tingkat efektifitas, kontribusi, dan pertumbuhan.

Hasil penelitian menunjukkan kinerja PAD Kabupaten Tanggamus yang diukur dengan capain target, kontribusi dan pertumbuhan menunjukkan kinerja belum optimal. Kinerja penerimaan daerah belum optimal khususnya penerimaan yang bersumber dari pajak restoran, pajak hiburan, pajak reklame, retribusi pasar, retribusi terminal , dan retribusi parkir. Strategi yang dapat ditempuh adalah ; a) pengetatan sanksi administrasi berupa bunga dari retribusi yang terutang atau pembongkaran b) khusus pos penerimaan dari pajak adalah pengawasan dalam penarikan pajak dan pemberian fasilitas yang setimpal terhadap wajib pajak c) perbaikan administrasi perpajakan meliputi penagihan secara aktif, dan

meningkatkan kualitas SDM d) menggali sumber-sumber penerimaan yang memiliki potensi untuk dikembangkan.

ABSTRACT

ABILITY AND STRATEGIES IN IMPROVING REGIONAL REVENUE DISTRICT TANGGAMUS

By

Lutfan Kasyidi

Regional Revenue is a reflection of the economic potential of the region, and ideally regional revenue able to contribute the lion's share of all income areas compared with other sources of income. Tanggamus’sregional revenue only contributed an average of 6.2% on revenues of Tanggamus in fiscal year 1999-2012, the average of growth amounted to 26.85%, and the average achievement of revenue targets by 115.6%

The problem in this research is how the performance of Tanggamus’s regional

revenue on 1999-2012 fiscal year and what the government's efforts to improve the area. The purpose of this paper is (1) to determine the performance of each revenue source of Tanggamus’s regional revenue on fiscal year 1999-2012 (2) to assess the efforts made to increase revenue is seen by the level of effectiveness, share, and growth.

The results showed Tanggamus’s regional revenue performance as measured by effectiveness, share and growth shows performance is not optimal. Reception performance is not optimal, especially the reception area which is sourced from the restaurant tax, entertainment tax, advertisement tax, levy market, terminal charges and parking fees. Strategies that can be taken is; a) tightening sanctions such as interest payable from the levy or demolition b) a special post of tax revenues is an oversight in tax collection and administration facilities commensurate to the taxpayer c) improvement of tax administration include billing actively, and improve the quality of human resources d) explore revenue sources that have the potential to be developed.

KEMAMPUAN DAN STRATEGI DALAM MENINGKATKAN

PENDAPATAN ASLI DAERAH (PAD) KABUPATEN

TANGGAMUS

(Skripsi )

Oleh

Lutfan Kasyidi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

v

DAFTAR GAMBAR

Gambar halaman

1. Kontribusi PAD Terhadap APBD... 11

2. Rata-rata Share atau Kontribusi Pajak Daerah... 45

3. Rata-rata Share atau Kontribusi Retribusi Daerah... 46

4. Pertumbuhan PAD dan APBD…………... 49

5. Share PAD Terhadap APBD………... 49

6. Pertumbuhan Pajak Daerah ………... 52

ii

DAFTAR ISI

Halaman

SANWACANA ... i

DAFTAR ISI... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR... v

DAFTAR LAMPIRAN... vi

I. PENDAHULUAN A. Latar Belakang ... 1

B. Permasalahan... 12

C. Tujuan Penulisan... 13

D. Kerangka Pemikiran... 14

II. TINJAUAN PUSTAKA A. Otonomi Daerah ... 19

B. Keuangan daerah ... 22

1. Pendapatan Asli Daerah ( PAD) ... 22

2. Dana perimbangan ... 23

3. Pinjaman Daerah ... 25

4. Lain-lain Pendapatan daerah yang sah ... 25

C. Hubungan Keuangan pemerintah pusat dan Pemerintah Daerah .. 26

iii

E. Kinerja Pendapatan Asli Daerah dan Cara Pengukurannya... 31

III. METODE PENELITIAN A. Jenis dan sumber data... 35

B .Metode pengumpulan data ... 35

C .Analisis Data ... 35

IV. HASIL DAN PEMBAHASAN A. Kinerja Penerimaan Pendapatan Asli Daerah Kabupaten Tanggamus ... 39

1. Capaian Target (CT) Sumber-Sumber Penerimaan PAD Kabupaten Tanggamus Tahun Anggaran 1999 - 2012 ... 39

2. Share (S) Sumber-Sumber Penerimaan PAD Kabupaten Tanggamus Tahun Anggaran 1999 - 2012... 43

3. Pertumbuhan (G) Sumber-Sumber Penerimaan PAD Kabupaten Tanggamus Tahun Anggaran 1999 - 2012 ... 50

B. Upaya Meningkatkan Pendapatan Asli Daerah ( PAD) Kota Metro ... 55

V. SIMPULAN DAN SARAN A. Simpulan ... 61

B. Saran... 62

DAFTAR PUSTAKA... 63

vi

DAFTAR LAMPIRAN

lampiran

1. Perhitungan Interval ( Growth ) L1

2. Perhitungan Interval Share ( kontribusi ) L2

3. Realisasi PAD Kabupaten Tanggamus Tahun Anggaran

1999–2012 L3

4. Capaian target sumber-sumber Penerimaan PAD Kabupaten

Tanggamus Tahun Anggaran 1999 - 2012 L4

5. Share atau Kontribusi sumber-sumber Penerimaan PAD Kabupaten

Tanggamus Tahun Anggaran 1999 - 2012 L5

6. Growth atau pertumbuhan sumber-sumber Penerimaan PAD

Kabupaten Tanggamus Tahun Anggaran 1999–2012 L6

iv

DAFTAR TABEL

Tabel halaman

1. Pendapatan Asli Daerah Kabupaten Tanggamus sebelum dan

sesudah Otonomi Daerah... 7

2. Target dan realisasi Pendapatan Asli Daerah ( PAD ) Kabupaten Tanggamus setelah Otonomi Daerah ... 9 3. Kontribusi Pendapatan Asli Daerah terhadap Total

Penerimaan APBD Kabupaten Tanggamus sebelum dan sesudah Otonomi Daerah... 10 4. Capaian target sumber-sumber Penerimaan PAD Kabupaten

Tanggamus Tahun Anggaran 1999 - 2012... 40 5. Share atau Kontribusi sumber-sumber Penerimaan PAD Kabupaten

Tanggamus Tahun Anggaran 1999 - 2012... 44 6. Share PAD pada APBD Kabupaten Tanggamus Tahun Anggaran

1999–2012………..... 48

7. Pertumbuhan (Growth) Sumber-Sumber Penerimaan PAD

Kabupaten Tanggamus tahun anggaran 1999-2012... 50

MOTO

Jangan pernah berhenti melangkah di satu titik, berjuanglah untuk kesuksesanmu sendiri

Sesungguhnya sesudah kesusahan ada kemudahan dan hanya kepada Tuhanmulah hendaknya kamu berharap (Q.S: Alam Nassyrah 6 dan 8)

Perbuatan-perbuatan baik itu menghapus kesalahan-kesalahan. Itulah peringatan bagi orang-orang yang selalu mengingat (Allah). Dan bersabarlah, karena sesungguhnya Allah tidak akan menyia-nyiakan pahala orang yang berbuat kebaikan

PERSEMBAHAN

Dengan penuh rasa syukur kepada Allah SWT

Ku persembahkan karya ini kepada . . .

Kedua orang tuaku tercinta yang telah membesarkanku dan mengajarkanku tentang hidup, serta atas setiap doa yang tiada henti dari bibirnya

Abang dan adik-adikku yang cantik yang menemaniku tumbuh bersama, tertawa dan bersabar bersama

Teman-temanku atas dukungan dan bantuannya baik moril maupun materiil

Para guru dan dosen yang telah memberikan ilmu yang bermanfaat untukku

RIWAYAT HIDUP

Penulis lahir di Tanjung karang pada tanggal 04 April 1989 dan merupakan anak

kedua dari Bapak Abu Hurayrah dan Ibu Tjahaya Nila Kesuma.

Penulis menyelesaikan pendidikan di Taman Kanak-kanak Budi Bhakti I Bandar

Lampung pada Tahun 1995, Sekolah Dasar Kartika II–5 Bandar Lampung pada

Tahun 2001, Sekolah Lanjutan Tingkat Pertama Negeri 3 Bandar Lampung pada Tahun 2004, dan Sekolah Menengah Atas Negeri 3 pada Tahun 2007. Pada tahun

yang sama Penulis terdaftar sebagai mahasiswa Fakultas Ekonomi dan Bisnis dengan Jurusan Ekonomi Pembangunan melalui jalur Seleksi Penerimaan

Mahasiswa Baru (SPMB). Pada Tahun 2009 Penulis mengikuti Kuliah Kunjung Lapangan (KKL) ke Bank Indonesia dan Bank Mandiri Pusat dalam mata kuliah

SANWACANA

Puji syukur penulis panjatkan kehadirat Allah SWT atas rahmat dan karunia-Nya, dan juga shalawat beserta salam kepada Nabi Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi yang berjudul“Kemampuan dan Strategi Dalam Meningkatkan Pendapatan Asli Daerah (PAD) Kabupaten Tanggamus” sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E.,M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Muhammad Husaini, S.E., M.Si. selaku Ketua Jurusan Ekonomi Pembangunan dan Ibu Asih Murwiati, S.E., M.E. selaku Sekretaris Jurusan

Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung. 3. Bapak Yourni Atmaja, S.E., M.Si. selaku Pembimbing Utama yang telah

banyak memberikan arahan dan bimbingan dalam penyusunan skripsi ini.

4. Bapak MA. Irsan Dalimunthe, S.E., M.Si. selaku penguji utama, terima kasih atas semua saran dan kebaikannya.

5. Bapak Dr. I Wayan Suparta, S.E., M.Si. selaku Dosen Pembimbing Akademik. 6. Seluruh Dosen FE UNILA dan staff Administrasi Fakultas Ekonomi.

7. Kedua OrangTua ku tercinta, Ayah dan Ibu terima kasih atas kasih sayang,

perjuangan dan pengorbanan, serta doanya, dan Abang dan Adik-adikku yang selalu mendukung langkah-langkahku.

8. Sahabat-sahabatku : Halimah, Danny dan Helen, Senno, Najib, Pandy, Bung Zuky, Made, Tyson, Ijal, Renaldi, Pak Yudha, Jimbo, Thomas dan Kakna, Rika, Novi, Mela, Ari, Aldi, dan yang lainnya yang tidak sempat disebutkan

satu persatu terima kasih atas segala bantuan yang telah kalian berikan selama ini. Semoga kita dapat terus menjadi sahabat yang selalu saling tolong

menolong.

9. Almamater Tercinta serta Keluarga Besar Universitas Lampung.

10. Semua pihak yang telah banyak membantu dalam penyelesaian skripsi ini.

Semoga Allah SWT membalas semua kebaikan mereka serta memberikan ridho-Nya kepada kita semua dan semoga karya ini dapat bermanfaat bagi semuanya. Amiin

Bandar Lampung, Maret 2015 Penulis

1

I. PENDAHULUAN

A. Latar Belakang

Pembangunan ekonomi pada setiap daerah di wilayah Republik Indonesia sejak Orde Baru hingga kini senantiasa sistim perencanaannya telah mengalami

perubahan, dimasa orde baru pembangunan ekonomi tersentralistik di pemerintah pusat, sesuai dengan perkembangannya hingga kini pembangunan di daerah

sepenuhnya dilakukan oleh pemerintah daerah itu sendiri.

Di Indonesia sejak tahun 2001 pembangunan daerah dilakukan oleh pemerintah provinsi/kabupaten/kota yang dilakukan dengan tanggung jawab daerah dengan

diterapkannya Otonomi Daerah, konsekuensinya adalah bahwa pembangunan ini berdampak pada perubahan dalam sistem pembuatan keputusan terkait dengan pengalokasian sumber daya dalam anggaran pemerintah daerah. Pembangunan

merupakan rangkaian dari program-program disegala bidang secara menyeluruh, terarah dan berkesinambungan untuk menuju kehidupan yang lebih baik,

bersamaan dengan berjalannya pembangunan, maka dituntut suatu perubahan yang menyeluruh sehingga elemen masyarakat dapat menjadi bagian dari pembangunan tersebut.

Tuntutan perubahan disegala bidang yang didukung oleh seluruh masyarakat

2

dampak terhadap hubungan keuangan antar pemerintah pusat dan pemerintah

daerah. Otonomi yang luas serta perimbangan keuangan yang lebih adil, proporsional dan transparan antar tingkatan pemerintah menjadi salah satu

tuntutan daerah dan masyarakat.

Salah satu bidang yang menjadi tulang punggung pelaksanaan pembanguan daerah adalah pada bidang Keuangan Daerah yang berada dalam posisi penting,

itu sangat disadari oleh pemerintah dalam penyelenggaraan otonomi daerah. Alternatif cara untuk mendapatkan keuangan yang baik juga telah

dipertimbangkan oleh pemerintah, hal ini dapat dilihat dalam UU Nomor 33

tahun 2004 sebagai berikut, “Supayadaerah dapat mengurus rumah tangganya sendiri dengan sebaik-baiknya maka kepadanya perlu diberikan sumber

pembiayaan yang cukup, tetapi mengingat tidak semua sumber pembiayaan dapat diberikan kepada daerah maka kepala daerah diwajibkan untuk menggali sumber keuangannya sendiri berdasarkan peraturan perundang-undangan yang berlaku.”

Untuk melaksanakan segala urusan pemerintah daerah yang diserahkan

pemerintah pusat kepada pemerintah daerah maka pemerintah daerah setempat harus mengelola secara maksimal potensi sumber daya yang ada baik sumber daya

alam, sumber daya manusia ataupun sumber daya ekonominya, ini merupakan sumber pendapatan yang digunakan untuk pembiayaan guna pembangunan di

daerah dan semua itu masuk dalam Pendapatan Asli Daerah (PAD) yang diatur UU No.33 tahun 2004.

3

dapat dipungut secara berkesinambungan tanpa memperburuk alokasi

faktor-faktor produksi dan keadilan ( Abdul Halim,2001: 100 ), oleh karena itu kinerja PAD adalah suatu cara untuk menentukan penghitungan tingkat efektifitas dari

pencapaian pendapatan daerah yang berasal dari pajak, retribusi daerah dan kutipan lain yang dipungut oleh pemerintah daerah berdasarkan peraturan perundang-undangan yang berlaku.

Ukuran besar atau kecilnya penerimaan dari PAD menggambarkan tingkat kemampuan aparat Pemerintah Daerah dalam menghimpun serta menggali potensi yang ada di daerah tersebut dan menjadi kinerja dari keuangan daerah itu

sendiri. Salah satu faktor keberhasilan pelaksanaan berbagai urusan rumah tangga adalah pembiayaan, mengingat kebutuhan dana yang diperlukan untuk

tahun-tahun anggaran berikutnya semakin besar, guna membiayaai Anggaran Pendapatan Belanja Daerah (APBD) maka pemerintah daerah setempat serta dinas terkait harus menghimpun dana serta menggali potensi yang ada secara

maksimal.

Dalam rangka meningkatkan PAD yang mengarah pada prinsipgood governance

dan peningkatan pelayanan publik serta untuk mewujudkan Kabupaten Tanggamus yang Unggul dan berdaya saing, maka upaya yang telah dan akan

terus dilakukan adalah :

1. Mengintensifkan sistem prosedur pungutan sumber-sumber pendapatan

4

2. Meningkatkan kualitas sumber daya manusia dalam bidang pendapatan

daerah dan pelayanan publik baik melalui pendidikan maupun bimbingan teknis;

3 Meningkatkan koordinasi dengan seluruh dinas pengelolaan pendapat daerah serta koordinasi dan bersinergi dengan pemerintah pusat dan pemerintah daerah dalam pengelolan pendapatan daerah;

4. Peningkatan pelayanan kepada masyarakat;

5. Melakukan pertukaran informasi antara dinas pendapatan propinsi se

Indonesia dan berkonsultasi dengan pemerintah pusat;

6. Mengadakan pendekatan dengan para pelaku usaha agar dapat informasi mengenai keadan pasar;

7. Mengupayakan kontribusi dari perusahaan-perusahaan besar dalam bentuk sumbangan pihak ketiga kepada daerah dan meningkatkan penyertaan produk pada perusahaan daerah sehingga kontribusi terhadap PAD

diharapkan meningkat;

8. Berupaya dengan memanfaatkan aset pemerintah Kabupaten Tanggamus

untuk menambah sumber pendapatan;

9. Menyusun atau mengumpulkan Raperda terhadap jenis-jenis pemungutan baru.

Kabupaten Tanggamus merupakan hasil pemekaran dari kabupaten Lampung

Selatan adalah salah satu Kabupaten di Provinsi Lampung yang dalam

menyelenggarakan Otonomi Daerah nya secara penuh dimulai pada tahun 2004 dan daerah ini cukup potensial untuk berkembang, daerah ini sangat

5

mengandung arti yaitu pemberian otonomi daerah berdasarkan faktor-faktor

perhitungan dan tindakan serta suatu kebijaksanaan yang benar-benar menjamin daerah secara nyata mampu mengurus rumah tangganya sendiri.

Otonomi yang bertanggung jawab mengandung arti bahwa pemberian otonomi kepada daerah benar-benar dijalankan sesuai dengan tujuannya, yakni dapat melancarkan usaha pembangunan yang tersebar di seluruh negara dan serasi atau

tidak bertentangan dengan pengarahan yang diberikan, serasi dengan pembinaan politik dan kesatuan bangsa (Undang-Undang Nomor 22 Tahun 1999, dikutip

dari Ratna Wati 2001:1). Menurut Josef Riwo Kaho (1995 : 25), suatu daerah dapat dikatakan mampu mengurus rumah tangganya sendiri apabila memiliki atribut sebagai berikut :

1. Mempunyai urusan tertentu yang disebut urusan rumah tangga, urusan rumah tangga daerah itu merupakan urusan yang telah diserahkan oleh pemerintah pusat ke pemerintah daerah;

2. Urusan rumah tangga itu diatur, diurus atau diselenggarakan atas inisiatif atau prakarsa dan kebijaksanaan daerah sendiri;

3. Untuk mengatur dan mengurus rumah tangga tersebut maka daerah

memerlukan aparatur sendiri yang terpisah dari aparatur pusat, yang mampu mengurus rumah tangganya;

6

Oleh karena itu pemerintah daerah harus terus berpacu dan berusaha untuk

menggali potensi dan menata sumber-sumber pendapatan yang ada secara intensif yang diharapkan mampu memberikan porsi PAD yang lebih besar terhadap

APBD. Dengan kondisi seperti inilah fungsi desentralisasi fiskal yang merupakan peran dan tanggung jawab pemerintah sangat diperlukan. Hubungan antara kebijakan fiskal dengan pertumbuhan ekonomi juga merupakan faktor yang

penting. Karena dengan suatu penetapan kebijakan yang tepat diharapkan dapat meningkatkan potensi yang ada guna peningkatan pertumbuhan ekonomi

Kabupaten Tanggamus. Implementasi dari keuangan daerah tercermin dalam Anggaran Pendapatan dan Belanja Daerah.

Anggaran Pendapatan dan Belanja Daerah (APBD) terbagi atas dua sisi yaitu sisi

penerimaan dan sisi pengeluaran. Sisi penerimaan terdiri dari pajak daerah,

retribusi daerah, laba usaha daerah, dan lain-lain pendapatan yag sah. Peningkatan sisi penerimaan adalah mutlak untuk mendukung sisi pengeluaran dimana

pengeluaran yang dilakukan pemerintah daerah pun untuk meningkatkan kesejahteraan rakyatnya dengan pelayanan jasa publik yang lebih baik lagi, perbaikan dan pengadaan fasilitas publik yang lebih banyak menjangkau setiap

wilayahnya, pemerataan ekonomi dengan menggerakkan sektor mikro ekonomi, dan stabilisasi ekonomi di daerah guna mengundang investor masuk dan akan

membantu adanya lapangan kerja baru, serta investasi modal pemerintah daerah itu sendiri. Untuk Kabupaten Tanggamus peningkatan PAD nya cukup signifikan dari tahun ke tahun yang sejalan dengan upaya meningkatkan kesejahteraan

7

Tabel 1 memperlihatkan penerimaan daerah yang berasal dari PAD Kabupaten

Tanggamus sebelum dan sesudah otonomi daerah.

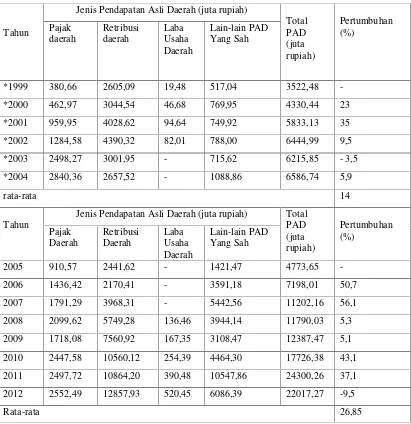

Tabel I. Pendapatan Asli Daerah Kabupaten Tanggamus Sebelum dan Sesudah Otonomi Daerah

Sumber : Dinas Pendapatan Dan Pengelolaan Keuangan dan Aset Daerah Kabupaten Tanggamus , 2014

( * )Kabupaten Tanggamus sebelum berpisah dengan Lampung Selatan

Tabel I memperlihatkan bahwa perbandingan Pendapatan Asli Daerah Kabupaten Tanggamus sebelum dan sesudah otonomi daerah dari tabel di atas dapat terlihat bahwa pertumbuhan penerimaan PAD Kabupaten Tanggamus mengalami

Tahun

Jenis Pendapatan Asli Daerah (juta rupiah)

Total

*1999 380,66 2605,09 19,48 517,04 3522,48 -*2000 462,97 3044,54 46,68 769,95 4330,44 23 *2001 959,95 4028,62 94,64 749,92 5833,13 35 *2002 1284,58 4390,32 82,01 788,00 6444,99 9,5 *2003 2498,27 3001,95 - 715,62 6215,85 - 3,5 *2004 2840,36 2657,52 - 1088,86 6586,74 5,9

rata-rata 14

Tahun

Jenis Pendapatan Asli Daerah (juta rupiah) Total PAD

2005 910,57 2441,62 - 1421,47 4773,65 -2006 1436,42 2170,41 - 3591,18 7198,01 50,7 2007 1791,29 3968,31 - 5442,56 11202,16 56,1 2008 2099,62 5749,28 136,46 3944,14 11790,03 5,3 2009 1718,08 7560,92 167,35 3108,47 12387,47 5,1 2010 2447,58 10560,12 254,39 4464,30 17726,38 43,1 2011 2497,72 10864,20 390,48 10547,86 24300,26 37,1 2012 2552,49 12857,93 520,45 6086,39 22017,27 -9,5

8

peningkatan seiring dengan digulirkan Otonomi Daerah terkecuali PAD pada

Tahun Anggaran 2012 yang mengalami penurunan, ini disebabkan berkurangnya lain-lain PAD yang sah dan tidak maksimalnya pendapatan Pajak Daerah.

Sedangkan pertumbuhan yang tertinggi terlihat pada Tahun Anggaran 2007 yaitu sebesar 56,1 %. Rata-rata pertumbuhan Pendapatan Asli Daerah Kabupaten Tanggamus sesudah otonomi daerah sebesar 26,85 %. Lain-lain PAD yang sah

memberikan kontribusi yang paling besar terhadap kenaikan Pendapatan Asli Daerah dilanjutkan oleh Retribusi Daerah, Pajak Daerah dan Laba Usaha Daerah.

Sedangkan Pendapatan Asli Daerah Kabupaten Tanggamus dari Tahun Anggaran 1999-2004 (sebelum Otonomi Daerah) mengalami pertumbuhan rata-rata sebesar 14% . Peningkatan Pendapatan Asli Daerah tertinggi terjadi pada tahun 2001

sebesar 35%. Rata-rata pertumbuhan PAD Kabupaten Tanggamus dari Tahun Anggaran 1999 - 2004 adalah 14%, retribusi daerah memberikan kontribusi yang paling besar terhadap kenaikan PAD, dilanjutkan pajak daerah, laba usaha daerah.

Jadi dapat disimpulkan bahwa Kabupaten Tanggamus mengalami peningkatan pertumbuhan Pendapatan Asli Daerah semenjak digulirkan Otonomi Daerah

dikarenakan semakin meningkatnya pertumbuhan sumber-sumber PAD. Ini merupakan gambaran bahwa Kabupaten Tanggamus mampu mengurus rumah tangganya sendiri. Seperti yang telah diungkapkan Josef Riwo Kaho (1995 : 25),

dimana daerah yang mampu mengurus rumah tangganya sendiri adalah yang memiliki sumber pendapatan yang cukup untuk membiayai kebutuhan rumah

tangganya sendiri.

9

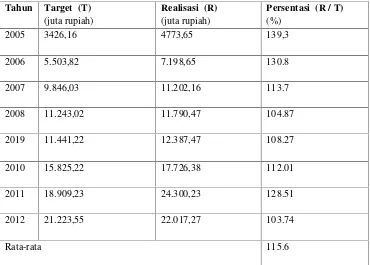

Tabel 2. Target dan Realisasi Pendapatan Asli Daerah ( PAD ) Kabupaten Tanggamus setelah Otonomi Daerah

Tahun Target (T)

(juta rupiah)

Realisasi (R)

(juta rupiah)

Persentasi (R / T)

(%) 2005 3426,16 4773,65 139,3

2006 5.503,82 7.198,65 130.8

2007 9.846,03 11.202,16 113.7

2008 11.243,02 11.790,47 104.87

2019 11.441,22 12.387,47 108.27

2010 15.825,22 17.726,38 112.01

2011 18.909,23 24.300,23 128.51

2012 21.223,55 22.017,27 103.74

Rata-rata 115.6

Sumber : Dinas Pendapatan Dan Pengelolaan Keuangan dan Aset Daerah Kab. Tanggamus, 2013

Tabel 2 memperlihatkan bahwa rata-rata capaian target Kabupaten Tanggamus

Tahun Anggaran 2005-2012 adalah 115,6 % , ini memperlihatkan bahwa rata-rata capaian target selama 7 tahun terakhir termasuk sangat baik, karena masih dalam batas toleransi 10 % ( Ibnu Syamsi, 1994 :2005 ). Capaian target tertinggi terdapat

pada Tahun Anggaran 2006 yaitu sebesar 130,8 %, sedangkan capaian target terendah terdapat pada Tahun Anggaran 2012 yaitu sebesar 103,7 %.

Pendapatan Asli Daerah (PAD) merupakan pencerminan dari potensi ekonomi daerah, untuk itu pemerintah pusat menjadikan PAD sebagai salah satu kriteria dalam pemberian Otonomi Daerah dan idealnya sumber PAD mampu

10

Salah satu cara untuk mengetahui tingkat kemampuan suatu daerah adalah dengan

melihat kontribusi Pendapatan Asli Daerah terhadap total penerimaan APBD.

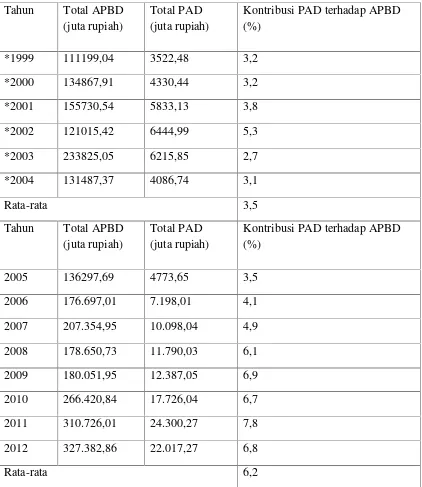

Tabel 3. Kontribusi Pendapatan Asli Daerah Terhadap Total Penerimaan APBD Kabupaten Tanggamus Sebelum dan Sesudah Otonomi Daerah

Tahun Total APBD

(juta rupiah)

Total PAD (juta rupiah)

Kontribusi PAD terhadap APBD (%)

*1999 111199,04 3522,48 3,2

*2000 134867,91 4330,44 3,2

*2001 155730,54 5833,13 3,8

*2002 121015,42 6444,99 5,3

*2003 233825,05 6215,85 2,7

*2004 131487,37 4086,74 3,1

Rata-rata 3,5

Tahun Total APBD

(juta rupiah)

Total PAD (juta rupiah)

Kontribusi PAD terhadap APBD (%)

2005 136297,69 4773,65 3,5

2006 176.697,01 7.198,01 4,1

2007 207.354,95 10.098,04 4,9

2008 178.650,73 11.790,03 6,1

2009 180.051,95 12.387,05 6,9

2010 266.420,84 17.726,04 6,7

2011 310.726,01 24.300,27 7,8

2012 327.382,86 22.017,27 6,8

Rata-rata 6,2

Sumber : Dinas Pendapatan Dan Pengelolaan Keuangan dan Aset Daerah Kab. Tanggamus , 2013

11

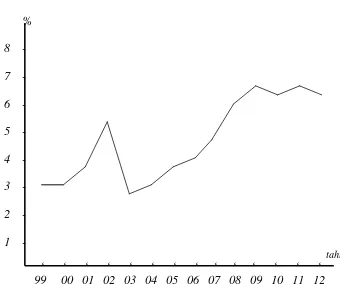

%

8

-7

-6

-5

-4

-3

-2

-1

-tahun ‘ ‘ ‘ ‘ ‘ ‘ ‘ ‘ ‘ ‘ ‘ ‘ ‘ ‘

99 00 01 02 03 04 05 06 07 08 09 10 11 12

Gambar 1. Kontribusi PAD terhadap APBD

Dari tabel dan gambar di atas terlihat bahwa rata-rata kontribusi PAD terhadap APBD Kabupaten Tanggamus sebesar 3,5% sebelum Otonomi Daerah dan 6,2% setelah Otonomi Daerah. Kontribusi terbesar terjadi pada tahun 2011 yaitu sebesar

7,8% serta kontribusi terkecil terjadi pada tahun 2003 yaitu sebesar 2,7 %. Rata-rata Kontribusi PAD Kabupaten Tanggamus sebelum Otonomi Daerah

adalah 3,6%. Kontribusi terbesar terjadi pada tahun 2002 yaitu sebesar 5,3% dan kontribusi terkecil terjadi pada tahun 2003 yaitu sebesar 2,7%. Sedangkan rata-rata Kontribusi PAD Kabupaten Tanggamus sesudah Otonomi Daerah 6,2%

kontribusi terbesar terjadi pada tahun 2011 yaitu sebesar 7,8% sedangkan kontribusi terkecil terjadi pada tahun 2004 yaitu sebesar 3,1%. Berdasarkan keterangan dapat terlihat bahwa Kabupaten Tanggamus masih mempunyai tingkat

12

Berdasarkan tabel dan gambar di atas Kabupaten Tanggamus setelah Otonomi

Daerah juga masih mempunyai tingkat ketergantungan yang besar terhadap dana dari pemerintah pusat. Oleh karena itu Pemerintah Kabupaten Tanggamus

khususnya Dinas Pendapatan dan Pengelolaan Keuangan dan Aset Daerah mempunyai tugas yang cukup berat untuk menggali potensi dan meningkatkan PAD guna pembiayaan kegiatannya agar dapat mengurangi ketergantungan dana

dari pemerintah pusat. Sedangkan dari penelitian sebelumnya yang dilakukan pada daerah Tanggamus diketahui bahwa kinerja PAD dari tahun ke tahun selalu

meningkat dengan capaian skor harapan antara 47,27%– 69,70% ini

dikarenakan Kabupaten Tanggamus dapat memaksimalkan sumber-sumber PAD ( Deni H. 2008,53 ).

B. Permasalahan

Pelaksanaan Otonomi Daerah menuntut kemandirian daerah dalam menggali

sumber-sumber pendapatan untuk membiayai kebutuhan pembangunan daerahnya, mengingat kecenderungan campur tangan pemerintah pusat dalam

mengatur urusan rumah tangga daerah semakin berkurang. Pelaksanaan Otonomi Daerah pada Pemerintah Daerah Kabupaten Tanggamus dituntut adanya

kemandirian keuangan, maka Pemerintah Daerah Kabupaten Tanggamus perlu

melakukan upaya-upaya untuk dapat meningkatkan penerimaan daerah khususnya Penerimaan Asli Daerah serta mengurangi ketergantungan Pemerintah Daerah

Kabupaten Tanggamus terhadap Pemerintah Pusat.

13

adalah 26,85% sedangkan rata-rata perkembangan Pendapatan Asli Daerah

sebelum otonomi daerah adalah 14% dan kontribusi PAD terhadap APBD rata-rata 6,2% sedangkan kontribusi PAD terhadap APBD sebelum otonomi daerah

adalah 3,5% ini menunjukan peningkatan dalam peningkatan PAD serta meningkatnya kontribusi PAD terhadap APBD Kabupaten Tanggamus setelah otonomi daerah. Berdasarkan penelitian sebelumnya pada kabupaten Tanggamus

telah dapat disimpulkan bahwa kinerja PAD pada kabupaten Tanggamus pada tahun ketahun selalu meningkat ( Deni Hermawan 2008,53 ) inilah yang

mendorong penulis mengangkat permasalahan ini kembali dengan objek

Kabupaten Tanggamus karena Kabupaten Tanggamus merupakan salah satu Kota yang mengalami peningkatan kontribusi PAD terhadap APBD tiap tahunnya. Oleh

karena itu permasalahan yang muncul dalam penelitian ini adalah : “Bagaimana Kemampuan dan Strategi Dalam Meningkatkan Pendapatan Asli Daerah (PAD) Pemerintah Kabupaten Tanggamus?”

C. Tujuan Penelitian

Tujuan dari penulisan ini adalah :

1. Untuk mengetahui kinerja setiap sumber-sumber Pendapatan Asli Daerah (PAD) Kabupaten Tanggamus menggunakan indikator tingkat

efektifitas, kontribusi, dan pertumbuhan.

2. Untuk mengetahui upaya-upaya Pemerintah Kabupaten Tanggamus

14

D. Kerangka Pemikiran

Keuangan Kabupaten Tanggamus menggambarkan penerimaan dan pengeluaran Kabupaten Tanggamus selama periode anggaran, ini dapat dilihat dalam

Anggaran Pendapatan Belanja Daerah (APBD) Kabupaten Tanggamus. Secara Fungsional APBD merupakan kontrak sosial antara pemerintah daerah

dengan rakyatnya tentang kewajiban untuk mensejahterakan dan memenuhi kebutuhan warganya ( Marselina, 2005:32).

Pemerintah sebagai suatu organisasi yang dibentuk untuk melaksanakan

kewenangan atau kekuasaan atas mereka yang hidup bermasyarakat dan menyelenggarakan pelayanan dan pendanaan memiliki fungsi sebagai berikut :

1. Fungsi Alokasi

Fungsi alokasi yaitu ketika APBD digunakan untuk mengatur alokasi belanja untuk pengadaan barang-barang dan jasapublik (public goods and service)

berdasarkan skala prioritas yang diambil pemerintah; 2. Fungsi Distribusi

Fungsi distribusi yaitu melalui anggaran (APBD) pemerintah daerah dapat mengusahakan agar kesenjangan pendapatan (ekonomi), pemanfaatan hasil-hasil pembangunan lebih merata dalam masyarakat;

3. Fungsi Stabilisasi

Fungsi stabilisasi yaitu ketika APBD digunakan untuk memecahkan

masalah-masalah kesenjangan dan gejolak ekonomi dan sosial yang terjadi di

masyarakat seperti menekan laju inflasi dan tingginya angka pengangguran.

Pelaksanaan otonomi daerah dapat diwujudkan apabila disertai dengan otonomi

15

nyata, luas dan bertanggung jawab yang tertuang dlam undang-undang

membutuhkan kemampuan daerah untuk menggali sumber keuangan sendiri yang didukung oleh perimbangan keuangan antara pemerintah pusat dan daerah. Hal ini

berarti secara finansial daerah tidak hanya bergantung pada pemerintah pusat dan harus mampu menggali sebanyak mungkin sumber-sumber Pendapatan Asli Daerah (PAD) . PAD bertujuan memberikan kewenangan kepada pemerintah

daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi.

Asas desentralisai masyarakat adanya kemandirian pemerintah daerah dalam

membiayai pembangunan daerah tidak tergantung pada subsidi dan bantuan pemerintah pusat dalam bentuk dana perimbangan, pemerintah daerah dituntut

untuk menggali potensi yang dimilikinya untuk meningkatkan PAD dan

mengurangi ketergantungan dana dari pemerintah pusat. Kinerja Pendapatan Asli Daerah adalah suatu cara untuk menentukan tingkat efisiensi, efektifitas dari

pencapaian pendapatan daerah yang berasal dari pajak daerah, retribusi daerah, dan kutipan lain yang dipungut oleh pemerintah daerah berdasarkan peraturan perundang-undangan yang berlaku.

Salah satu masalah yang dihadapi dalam upaya peningkatan Pendapatan Asli Daerah (PAD) adalah kelemahan dalam hal pengukuran/penilaian sumber-sumber

PAD agar dapat dipungut secara berkesinambungan tanpa memperburuk alokasi faktor-faktor produksi dan keadilan (Abdul Halim, 2001:100).

Secara teori pengertian kinerja Pendapatan Asli Daerah adalah merupakan rasio

16

Pendapatan dari Laba Perusahaan Daerah dan lain-lain Pendapatan yang Sah

terhadap total Pendapatan Asli Daerah.

Secara sederhana, Pemerintah Daerah dapat melakukan pengukuran kinerja

dengan menggunakan beberapa metode sederhana seperti berikut: a. membandingkan rencana program dengan realisasi program

b. membandingkan efisiensi program saat ini dengan program tahun lalu

c. benchmarking dengan program Pemerintah Daerah lainnya d. membandingkan realisasi program dengan standarnya.

Lebih lanjut Halim, (2002:100) menyebutkan kinerja pendapatan asli daerah adalah suatu cara untuk menentukan tingkat efisiensi, efektifitas dari pencapaian pendapatan daerah yang berasal dari pajak daerah, retribusi daerah, dan kutipan lain yang dipungut oleh pemerintah daerah berdasarkan peraturan perundang-undangan yang berlaku. Untuk meningkatkan kemandirian daerah, pemerintah daerah haruslah berupaya secara terus menerus menggali dan meningkatkan sumber keuangan sendiri. Salah satu masalah yang dihadapi dalam upaya peningkatan Pendapatan Asli Daerah (PAD) adalah kelemahan dalam hal pengukuran/penilaian sumber-sumber PAD agar dapat dipungut secara berkesinambungan tanpa memperburuk alokasi faktor-faktor produksi dan keadilan.

Pengukuran Kinerja PAD dapat dibagi menjadi :

1. Kemandirian Fiskal merupakan kemampuan daerah untuk mengembangkan

potensi lokal;

17

b. Share PAD yaitu kontribusi/sumbangan PAD terhadap APBD

c. Capaian Target PAD yaitu merupakan kemampuan daerah untuk mengoptimalkan PAD berdasarkan target yang ditetapkan.

3. Proporsionalitas Retribusi dan Pajak Daerah yaitu kemampuan daerah dalam mengoptimalkan pendapatan daerah yang bersumber dari Retribusi

dibandingkan dengan kabupaten lainnya.

4. Kemampuan Keuangan Daerah yaitu merupakan rata-rata hitung dari Pertumbuhan (Growth), Elastisitas, danShare.

Pembangunan daerah Kabupaten Tanggamus tidak terlepas dari aspek

pembiayaan baik yang bersumber dari pemerintah pusat atau dari pemerintah daerah. Besarnya potensi lokal yang tergali dalam bentuk PAD terdiri dari pajak

daerah, retribusi daerah dan pendapatan lain yang sah merupakan cermin kemandirian keuangan suatu daerah. Kemandirian keuangan Kabupaten Tanggamus dapat diukur melalui kinerja keuangan daerah dalam bentuk

pertumbuhan (growth), share atau perbandingan PAD terhadap APBD dan capaian target PAD. Besarnya hasil penghitungan menunjukkan kondisi kinerja keuangan daerah yang sesungguhnya, kemudian dibandingkan dengan standarisasi

atau kaidah-kaidah ukuran yang telah ditetapkan.

PAD Kabupaten Tanggamus sebagai salah satu ukuran dalam kemandirian keuangan hanya memberikan kontribusi rata-rata PAD terhadap APBD setelah

18

Kabupaten Tanggamus setelah Otonomi Daerah sebesar 26,85% sedangkan

pertumbuhan PAD Kabupaten Tanggamus sebelum Otonomi Daerah adalah 14% Dari latar belakang maslah yang ada maka alasan menganalisis perkembangan

kinerja PAD Kabupaten Tanggamus ini adalah dengan melihat bagaimana kinerja PAD Kabupaten Tanggamus setelah Otonomi Daerah dengan melihat sumber-sumber PAD antara lain pajak daerah, jenis-jenis pajak daerah, retribusi daerah,

19

II. TINJAUAN PUSTAKA

A. Otonomi Daerah

Pembangunan daerah menjadi bagian yang tidak terpisahkan dari pembangunan nasional yang dijalankan selama ini. Keberhasilan akan ditentukan dari bagaimana

kemampuan menggali sumber-sumber daya yang ada di setiap daerah untuk membiayai keperluan pembangunan nasional secara adil dan merata. Namun

akibat beragamnya potensi dan kebutuhan pembangunan yang dimiliki pemerintah pusat disisi lain mengakibatkan timbulnya ketimpangan pembangunan antar daerah. Hal inilah yang memicu timbulnya berbagai gejolak di berbagai daerah

yang mengarah kepada perpecahan (disintegrasi)bangsa, akibat ketidakmerataan pembangunan yang dilaksanakan selama ini. Kondisi inilah yang pada akhirnya

mengharuskan pemerintah untuk melakukan kebijaksanaan otonomi daerah untuk meringankan beban pemerintah dalam membiayai kebutuhan pembangunan nasional, khususnya pembangunan daerah.

Menurut M. Suparmoko (2001 :18) otonomi daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat.

Tujuan dari pembangunan daerah adalah :

20

2. Menumbuhkan prakarsa dan kreativitas;

3. Meningkatkan peran serta masyarakat;

4. Mengembangkan peran dan fungsi Dewan Perwakilan Rakyat Daerah.

Undang-undang Nomor 32 tahun 2004 tentang Pemerintah Daerah, menyebutkan

bahwa otonomi daerah merupakan hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang-undangan. Pemberian otonomi luas kepada daerah diharapkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan

peran serta masyarakat. Disamping itu, melalui otonomi luas daerah diharapkan mampu meningkatkan daya saing dengan memperhatikan delapan prinsip antara

lain :

1. Penyelenggaraan otonomi daerah dilaksanakan dengan memperhatikan aspek demokrasi, keadilan, pemerataan, serta potensi dan

keanekaragaman;

2. Pelaksanaan otonomi daerah didasarkan pada otonomi yang luas, nyata dan bertanggung jawab;

3. Pelaksanaan otonomi yang luas dan utuh diletakkan pada daerah

kabupaten dan daerah kota, sedangkan propinsi lebih merupakan otonomi

yang terbatas;

4. Pelaksanaan otonomi daerah harus sesuai dengan konstitusi negara sehingga tetap terjamin hubungan yang serasi antara pusat dan daerah;

21

6. Pelaksanaan otonomi daerah harus lebih meningkatkan peran dan fungsi

badan legislatif daerah baik secara fungsi legislatif, fungsi pengawasan maupun fungsi anggaran atas penyelenggaraan pemerintah daerah;

7. Pelaksanaan asas dekonsentrasi diletakkan pada daerah propinsi pada kedudukannya sebagai wilayah administrasi untuk melaksanakan kewenangan pemerintah tertentu yang dilimpahkan gubernur sebagai

wakil pemerintah;

8. Pelaksanaan tugas pembantuan dimungkinkan tidak hanya dari

pemerintah kepada daerah tetapi juga dari pemerintah dan daerah kepada desa yang disertai dengan pembiayaan, sarana,dan prasarana serta sumber daya manusia dengan kewajiban melaporkan pelaksanaan dan

pertanggungjawaban kepada yang menugaskan.

Dengan kemandirian disertai otonomi yang luas, daerah diharapkan mampu meningkatkan daya saing dengan memperhatikan prinsip demokrasi, pemerataan,

keadilan, keistimewaan, dan kekhususan serta potensi dan keanekaragaman. Seiring dengan prinsip otonomi daerah tersebut maka penyelenggaraan otonomi daerah harus selalu berorientasi pada peningkatan kesejahteraan masyarakat

dengan selalu memperhatikan kepentingan dan aspirasi yang tumbuh dalam masyarakat. Selain itu penyelenggaraan otonomi daerah juga harus menjamin

keserasian hubungan antara daerah dengan daerah lainnya, artinya mampu membangun kerjasama antara daerah dengan daerah lainnya, artinya mampu membangun kerjasama antara daerah dengan daerah lainnya untuk meningkatkan

22

pelaksanaan otonomi daerah juga harus mampu menjamin keserasian hubungan

dengan pemerintah pusat.

B. Keuangan Daerah

Pelaksanaan otonomi daerah dalam kegiatannya memerlukan sumber-sumber keuangan daerah, yang merupakan sumber dana untuk pembiayaan pengeluaran–

pengeluaran rutin dan pembangunan pemerintah daerah, yang berhubungan dengan tugas penyelenggaraan pemerintah daerah. Konsekuensi dari pemberian

kewenangan atas otonomi daerah, maka pemenuhan kebutuhan penyelenggaraan pemerintah dan pembangunan di daerah sepenuhnya menjadi tanggung jawab pemerintah daerah.

Menurut Undang-undang Nomor 33 tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah menyebutkan bahwa dalam rangka penyelenggaraan otonomi daerah, penyerahan, pelimpahan, dan penugasan urusan

pemerintah kepada daerah secara nyata dan bertanggung jawab harus diikuti dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional secara adil, termasuk perimbangan keuangan antara pemerintah pusat dan pemerintah

daerah. Sumber-sumber pendanaan pelaksanaan pemerintah daerah terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman Daerah, dan

lain-lain.

1. Pendapatan Asli Daerah (PAD)

PAD merupakan pendapatan yang diperoleh daerah yang dipungut

perundang-23

undangan. PAD bertujuan memberikan kewenangan kepada pemerintah

daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. Sumber-sumber PAD berasal dari :

a. Hasil pajak daerah b. Hasil retribusi daerah

c. Hasil perusahaan daerah dan hasil pengelolaan kekayaan daerah yang

dipisahkan

d. Lain-lain pendapatan asli daerah yang sah, yang mencakup :

- Hasil penjualam kekayaan daerah yang tidak dipisahkan - Jasa giro

- Pendapatan bunga

- Keuntungan selisih nilai tukar rupiah terhadap mata uang asing - Komisi potongan,ataupun bentuk lain sebagai akibat dari penjualan

dan atau pengadaan barang dan jasa oleh daerah

2. Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari Anggaran

Pendapatan dan Belanja Negara ( APBN ) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi. Dana Perimbangan selain dimaksudkan untuk

membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintah daerah. Dana

24

DBH adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah berdasarkan angka persentase tertentu dalam rangka pelaksanaan desentralisasi. Sumber DBH berasal dari :

- Pajak, terdiri atas Pajak Bumi dan Bangunan (PBB), Bea perolehan Hak atas Tanah dan Bangunan (BPHTB), dan Pajak Penghasilan (PPh)

- Bukan Pajak ( sumber daya alam ), terdiri dari hasil kehutanan, pertambangan umum, perikanan, pertambangan, minyak bumi,

pertambangan gas bumi, dan pertambangan panas bumi. b. Dana Alokasi Umum (DAU)

DAU merupakan dana yang berasal dari pendapatan APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah tertentu dalam rangka pelaksanaan desentralisasi. DAU suatu daerah dialokasikan atas dasar

celah fiskal dan alokasi dasar. Alokasi dasar ditentukan berdasarkan jumlah gaji pegawai negeri sipil daerah. Celah fiskal adalah kebutuhan

fiskal dikurangi kapasitas fiskal. Kebutuhan fiskal merupakan kebutuhan pendanaan daerah dalam melaksanakan fungsi layanan dasar umum.

Kapasitas fiskal daerah merupakan sumber pendanaan daerah yang berasal dari PAD dan DBH di luar dana reboisasi. DAU atas dasar

25

celah fiskal daerah propinsi (kab/kota) yang bersangkutan dan total

celah fiskal seluruh daerah propinsi (kab/kota). Daerah yang memiliki nilai celah fiskal negatif dan nilai celah fiskal tersebut lebih kecil dari

alokasi dasar akan menerima DAU sebesar alokasi dasar setelah dikurangi hasil celah fiskal. Daerah yang memiliki nilai celah fiskal negatif dan nilai celah fiskal negatif tersebut sama atau lebih besar dari

alokasi dasar maka tidak menerima DAU. c. Dana Alokasi Khusus DAK

DAK merupakan dana yang bersumber dari pendapatan APBN dan dialokasikan kepada daerah-daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah

dan sesuai dengan proritas nasional. 3. Pinjaman Dearah

Pinjaman daerah adalah semua transaksi yang mengakibatkan daerah

menerima dari pihak lain sejumlah uang atau manfaat bernilai uang sehingga daerah tersebut dibebani untuk membayar kembali, tidak

termasuk kredit jangka pendek yang lazim dalam perdagangan. Pinjaman daerah bertujuan memperoleh sumber pembiayaan dalam rangka

penyelenggaraan pemerintah daerah.

4. Lain-lain pendapatan daerah yang sah

Lain-lain pendapatan daerah yang sah terdiri atas pendapatan hibah dan

26

C. Hubungan Keuangan Pemerintah Pusat dan Pemerintah Daerah

Berdasarkan Undang-undang nomor 33 Tahun 2004 pasal 1 ayat (3), yang dimaksudkan perimbangan keuangan antara pemerintah pusat dan daerah adalah

suatu sistem pembiayaan pemerintah dalam kerangka negara kesatuan, yang mencakup pembagian keuangan antara pemerintah pusat dan daerah serta

pemerataan antar daerah secara proporsional, demokratis, adil dan transparan,dan efisien dalam rangka pendanaan penyelenggaraan desentralisasi dan tugas

pembantuan dengan memperhatikan potensi, dan pembagian kewenangan serta

tata cara penyelenggaraan kewenangan tersebut termaksud pengolahan dan pengawasan.

Biaya penyelenggaraan otonomi daerah ditanggung oleh daerah melalui Anggaran

Pendapatan Belanja Daerah (APBN), maka penyerahan kewenangan pemerintah dari pemerintah pusat kepada daerah haruslah disertai dengan penyerahan dan

pengalihan pembiayaan. Daerah harus mampu menggali sumber-sumber keuangan yang ada di daerah, selain didukung oleh perimbangan keuangan antara

pemerintah pusat dan daerah serta antara propinsi dan kabupaten/kota (Rozali

Abdullah,2000: 45)

Menurut H Dasril Munir,dkk (2004: 105), ciri utama yang menunjukkan suatu daerah otonom mampu berotonomi terletak pada kemampuan keuangan daerah.

Artinya daerah otonom mampu memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan sendiri, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan

27

mungkin, sehingga Pendapatan Asli Daerah (PAD) harus menjadi sumber

keuangan terbesar, yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah sebagai prasyarat mendasar dalam sistem pemerintah negara.

Tujuan hubungan keuangan antara pemerintah pusat dan daerah adalah : 1. Adanya pembagian wewenang yang rasional antara tingkat pemerintah

mengenai peningkatan sumber-sumber pendapatan dan penggunannya.

2. Pemerintah daerah mendapatkan bagian yang cukup dari sumber-sumber dana sehingga dapat menjalankan tugas dan fungsi lebih baik

( penyediaan dana untuk menutupi kebutuhan rutin dan pembangunan). 3. Pembagian yang adil antara pembelanjaan daerah yang satu dengan yang

lain.

4. Pemerintah daerah mengusahakan pendapatan (pajak dan retribusi) sesuai dengan pembagian yang adil terhadap keseluruhan beban pemerintah.

D. Pengertian Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan daerah sendiri yang berasal dari pajak

daerah, retribusi daerah, dan kutipan lain yang dipungut oleh pemerintah daerah dan ditentukan berdasarkan peraturan daerah yang sesuai dengan kondisi kepentingan daerah yang bersangkutan (Josef Riwui Kaho, 1995:27).

Menurut Undang-undang Nomor 32 tahun2004 tentang Pemerintah daerah menjelaskan bahwa Pendapatan Asli Daerah terdiri dari:

28

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

yang dipisahkan

4. Lain-lain PAD yang sah

Definisi Objek, aturan serta tarif masing-masing pajak dan retribusi daerah diatur

dalam Undang-undang Nomor 34 Tahun 2000 tentang pajak dan retribusi daerah. Persoalan slama ini adalah nilai Pendapatan Asli Daerah (PAD) masih kecil dan

belum tergali secara optimal sehingga belum mampu dijadikan sumber pembiayaan yang potensial (Marselina Djayasinga, 2005:43)

Berdasarkan Undang-undang Nomor 34 Tahun 2000 yang dimaksud dengan pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada

daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah dan pembangunan daerah.

Pajak daerah merupakan salah satu sumber keuangan yang diharapkan peranannya dalam meningkatkan penerimaan Pendapatan Asli Daerah. Untuk mendapatkan

sumber penerimaan keuangan dari pajak perlu ditingkatkan kemampuan pemerintah daerah untuk menggali potensi-potensi pajak yang ada agar dapat menunjang penyelenggaraan pemerintah di daerah.

Jenis-jenis pajak daerah dapat dikelompokkan dalam dua kelompok, yaitu : 1. Pajak propinsi, terdiri dari :

a. Pajak Kendaraan Bermotor

29

c. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan

d. Pajak Bahan Bakar Kendaraan Bermotor

Daerah/propinsi dapat untuk tidak memungut salah satu atau beberapa jenis pajak yang telah ditetapkan bagi propinsi tersebut apabila potensi pajak didaerah

tersebut dipandang kurang memadai.

2. Pajak Kabupaten/kota, terdiri dari : a. Pajak hotel dan Restoran

b. Pajak Hiburan c. Pajak Reklame

d. Pajak Penerangan Jalan

e. Pajak Pengambilan Bahan Galian Golongan C f. Pajak parkir

Berdasarkan Undang-undang Nomor 34 Tahun 2000 yang dimaksud dengan

retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau perizinan tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Retribusi dibagi atas tiga

golongan yaitu :

1. Retribusi Jasa Umum yaitu jasa yang disediakan atau diberikan oleh

pemerintah daerah untuk tujuan kepentingan dan kemanfaatan lainnya yang dapat dinikmati oleh orang pribadi atau badan. Retribusi jasa umum terdiri atas:

a. Retribusi Pelayanan Kesehatan

30

c. Retribusi Penggantian biaya Cetak Kartu Tanda Penduduk (KTP) dan

Akte Catatan Sipil.

d. Retribusi pelayanan pemakaman dan penguburan mayat

e. Retribusi pelayanan parkir di tepi jalan umum f. Retribusi pelayanan pasar

g. Retribusi air bersih

h. Retribusi pengujian kendaraan bermotor

i. Retribusi pemeriksaan alat pemadam kebakaran

j. Retribusi penggantian biaya cetak peta k. Retribusi pengujian kapal perikanan

2. Retribusi Jasa Usaha yaitu retribusi atas jasa yang disediakan atau

diberikan oleh Pemerintah Daerah dengan menganut prinsip komersial karena pada dasarnya dapat disediakan pula oleh sektor swasta . Retribusi Jasa usaha terdiri atas :

a. Retribusi pemakaian kekayaan daerah b. Retribusi pasar grosir atau pertokoan

c. Retribusi tempat pelelangan d. Retribusi terminal

e. Retribusi tempat khusus parkir

f. Retribusi tempat penginapan g. Retribusi penyedotan kakus

31

k. Retribusi penyeberangan diatas air

l. Retribudi pengolahan limbah cair

m. Retribusi penjualan produksi usaha daerah

3. Retribusi perizinan tertentu yaitu kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksud untuk pembinaan, pengaturan, pengendalian, dan pengawasan

atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana atau fasilitas tertentu guna melindungi kepentingan umum dan

kelestarian lingkungan. Retribusi ini terdiri dari : a. Retribusi izin mendirikan bangunan

b. Retribusi tempat penjualan minuman beralkohol

c. Retribusi izin gangguan d. Retribusi izin trayek

e. Retribusi pengambilan hasil hutan

E. Kinerja Pendapatan Asli Daerah dan Cara Pengukurannya

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi yang tertuang dalam strategi suatu organisasi ( Muhammad Mahsun,

2006:25 dalam Agus 2008:28 ). Indikator kinerja merupakan ukuran kuantitatif dan atau kualitatif yang menggambarkan tingkat pencapaian tujuan atau sasaran

32

Indikator kinerja adalah suatu cara untuk menentukan tingkat efisiensi, efektifitas

dari pencapaian tujuan atau sasaran dari tugas-tugas pemerintah daerah (Marselina Djayasinga, 2005:91).

Menurut Josef Riwu Kaho,Pendapatan Asli Daerah adalah pendapatan daerah sendiri yang berasal dari pajak daerah, retribusi daerah dan kutipan lain yang dipungut oleh pemerintah daerah dan ditentukan berdasarkan peraturan daerah

yang sesuai dengan kondisi kepentingan daerah yang bersangkutan (1995:27).

Dengan demikian dapat diambil kesimpulan bahwa pengertian kinerja Pendapatan Asli Daerah adalah suatu cara untuk menentukan tingkat efisiensi, efektifitas dari

pencapaian pendapatan daerah yang berasal dari pajak daerah, retribusi daerah,dan kutipan yang lain yang dipungut oleh pemerintah daerah berdasarkan peraturan

perundang-undangan yang berlaku.

Untuk meningkatkan kemandirian daerah, pemerintah daerah haruslah berupaya secara terus menerus menggali dan meningkatkan sumber keuangannya sendiri.

Salah satu masalah yang dihadapi dalam upaya peningkatan Pendapatan Asli Daerah (PAD) adalah kelemahan dalam hal pengukuran/penilaian sumber-sumber PAD agar dapat dipungut secara berkesinambungan tanpa memperburuk alokasi

faktor-faktor produksi dan keadilan (Abdul Halim,2001:100).

Ada beberapa indikator yang biasa digunakan untuk menilai pajak dan retribusi daerah yaitu :

33

dengan biaya pungut, dan elastisitan hasil pajak terhadap inflasi,

pertambahan penduduk, pertambahan pendapatan dan sebagainya. 2. Keadilan (Equity)

Dalam hal ini dasar pajak dan kewajiban membayar harus jelas dan tidak sewenang-wenang : pajak harus adil secara horizontal, artinya beban pajak harus sama antar berbagai kelompok yang berbeda tetapi dengan

kedudukan ekonomi yang sama, adil secara vertikal artinya beban pajak harus lebih banyak ditanggung oleh kelompok yang memiliki sumber

daya yang lebih besar dan pajak/retribusi haruslah adil dari suatu daerah ke daerah lain, kecuali memang suatu daerah mampu memberikan fasilitas pelayanan sosial yang lebih tinggi.

3. Efisiensi ekonomi

Pajak/retribusi daerah hendaknya mendororng atau setidak-tidaknya tidak menghambat penggunaan sumberdaya secara efisien dan efektif dalam

kehidupan ekonomi.

Mencegah jangan sampai pilihan konsumen dan pilihan produsen menjadi

salah arah atau orang menjadi segan bekerja atau menabung. Dan

memperkecil “beban lebih” pajak.

4. Kemampuan melaksanakan (ability to implement)

Dalam hal ini suatu pajak haruslah dapat dilaksanakan, baik dari aspek politik maipun administratif.

5. Kecocokan sebagai sumber penerimaan daerah (Suitability as local

34

dengan tempat akhir beban pajak. Pajak tidak mudah dihindari, dengan

cara memindahkan objek pajak dari suatu daerah ke daerah yang lain : pajak daerah hendaknya jangan mempertajam perbedaan-perbeadaan

35

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder runtun waktu

(time series)yang disusun kedalam data tahunan yaitu dari tahun 1999-2012.

Data yang dikumpulkan dan digunakan dalam penelitian ini berasal dari Dinas Pendapatan dan Pengelolaan Keuangan dan Aset Daerah Kabupaten Tanggamus,

Badan Pusat Statistik Propinsi Lampung serta data yang diperoleh dariwebsite

Departement Keuangan Republik Indonesia serta buku-buku literatur yang menyangkut pembahasan dalam penulisan ini.

B. Metode Pengumpulan Data

Metode Pengumpulan data yang dilakukan dalam penelitian ini adalah metode studi dokumentasi dan penelitian kepustakaan, yaitu data yang diperoleh dari buku-buku, literarur, dan hasil laporan dari institusi yang berhubungan dengan

penelitian ini kemudian data tersebut dihitung dan dibahas untuk menghasilkan kesimpulan dari masalah yang telah dirumuskan.

C. Alat Analisis

Alat analisis yang digunakan dalam penelitian ini adalah analisis kualitatif dan

36

untuk menganalisis suatu permasalahan serta mencari pemecahannya dengan cara

melakukan perhitungan-perhitungan terhadap data yang diperoleh dengan menggunakan rumus-rumus atau model-model analisis yang memiliki relevansi

terhadap masalah yang diteliti sedangkan analisis kualitatif adalah suatu metode analisis yang digunakan untuk menganalisis suatu masalah serta mencari

pemecahannya dengan cara menyimpulkan atau menceritakan hasil-hasil atau data

yang didapat.

Alat analisis yang digunakan untuk mengukur kinerja Pendapatan Asli Daerah

(PAD) serta untuk menentukan PAD unggulan berdasarkan tingkat efektifitas, kontribusi dan pertumbuhan di Kabupaten Tanggamus adalah sebagai berikut :

Kinerja Penerimaan PAD

a. Capaian Target (Efektifitas)

Capaian Target atau indek efektifitas dihitung dengan cara melihat persentase realisasi dan target sumber-sumber PAD Kabupaten

Tanggamus tahun anggaran 2001-2008. Untuk menghitung capaian target digunakan rumus sebagai berikut :

Keterangan :

CT atau E = Persentase capaian target

PADt = Pendapatan Asli Daerah Tahun tertentu

Target dikatakan baik apabila realisasi yang berhasil dicapai sesuai dengan

target yang ditetapkan dengan batas toleransi 9,99% (mendekati rentang 90%-109,99%), hal ini menunjukkan efektifitas dari keuangan daerah.

37

Kaidah keputusan batas toleransi capaian target adalah sebagai berikut

( Ibnu Syamsi,1994 dalam Deni,2008 : 32 ).

1.CT bertoleransi antara 0 -9,99%... Sangat Baik (Skor=5) 2.CT bertoleransi antara 10%-19,99%... Baik (Skor=4) 3.CT bertoleransi antara 20,99%-29,99%.... Cukup Baik (Skor=3) 4.CT nertoleransi antara 30,99%-39,99%.... Kurang Baik (Skor=2) 5.CT bertoleransi antara 40%... Tidak Baik (Skor=1)

b. Sharesumber-sumber PAD (Kontribusi)

Share sumber-sumber PAD dihitung dengan melihat persentase rata-rata kontribusi sumber-sumber PAD terhadap total penerimaan PAD

Kabupaten Tanggamus selama Tahun 2001-2008, dengan rumus sebagai berikut : ( Ibnu Syamsi,1994 dalam Deni,2008 : 32 ).

%

PAD = Pendapatan Asli Daerah tahun tertentu

APBD = Total anggaran pendapatan daerah tahun tertentu

Semakin besar kontribusi setiap sumber-sumber PAD terhadap APBD, maka semakin baik sharenya. Kaidah keputusan untukshareadalah

menggunakan rumus interval sebagai berikut :

Keterangan : i = interval Nt = Nilai tertinggi Nr = Nilai Terendah k = Jumlah kelas

38

1) S berkontribusiBaikdiberi Skor 3

2) S berkontribusiCukup Baikdiberi Skor 2. 3) S berkontribusiTidak Baikdiberi Skor 1

c. Pertumbuhan (growth)

Untuk menghitung pertumbuhan digunakan rumus sebagai berikut :

Keterangan :

G = Pertumbuhan

Xt = Realisasi penerimaan sumber-sumber PAD tahun tertentu X(t-1) = Realisasi penerimaan sumber-sumber PAD tahun

sebelumnya

( Ibnu Syamsi,1994 dalam Deni,2008 : 32 ).

Kaidah keputusan untuk pertumbuhan adalah menggunakan rumus interval sebagai berikut :

1) G memiliki pertumbuhan % rata-rata pajak dan retrebusi (Baikdiberi Skor 3)

2) G memiliki pertumbuhan = % rata-rata pajak dan retrebusi (Cukup Baikdiberi Skor 2).

3) G memiliki pertumbuhan < % rata-rata pajak dan retrebusi (Tidak Baikdiberi Skor 1)

61

V. SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil dan pembahasan, dapat ditarik suatu kesimpulan sebagai berikut :

1. Kinerja penerimaan Pendapatan Asli Daerah Kabupaten Tanggamus berdasarkan Capain Target, Share dan Pertumbuhan menunjukkan bahwa

secara keseluruhan belum optimal, tetapi Kabupaten Tanggamus mempunyai kemampuan mengembangkan potensi lokal sehingga PAD berpeluang

memiliki peran besar dalam APBD. Hal tersebut ditunjukkan dengan Capaian

Target yang tidak dapat direalisasikan seluruhnya. Sumbangan PAD terhadap APBD atau kontribusi masih rendah meski trennya meningkat dan

pertumbuhan (growth) PAD tinggi.

2. Kinerja setiap sumber-sumber Pendapatan Asli Daerah (PAD) Kabupaten Tanggamus Tahun Anggaran 1999– 2012 menunjukkan kondisi yang belum

optimal. Dimana capaian target, kontribusi, dan growth sumber –sumber penerimaan Pendapatan Asli Daerah sangat berfluktuatif yakni dengan

terjadinya penurunan tajam dan peningkatan yang drastis.

62

sanksi administrasi berupa bunga yang terutang atau pembongkaran b) khusus

pos penerimaan dari pajak adalah pengawasan dalam penarikan pajak dan pemberian fasilitas yang setimpal terhadap wajib pajak c) perbaikan

administrasi perpajakan meliputi penagihan secara aktif, dan meningkatkan kualitas SDM petugas pajak d) menggali sumber-sumber penerimaan yang

memiliki potensi untuk dikembangkan pariwisata, pertanian, jasa dan perikanan.

B. Saran

1. Pemerintah Daerah Kabupaten Tanggamus perlu meningkatkan PAD yang bersumber dari retribusi daerah dan pajak daerah terutama pada pos-pos

penerimaan retribusi daerah dan pajak daerah yang memiliki potensi unggulan seperti retribusi parkir, retribusi pasar, retribusi terminal, pajak hotel, pajak restoran, pajak reklame.

2. Hal-hal yang perlu dilakukan dalam meningkatkan penerimaan sumber-sumber PAD adalah dengan melakukan pengawasan, pemantauan, serta

63

DAFTAR PUSTAKA

Bambang, Prakosa.2008. Peran dan Orientasi Pemerintah Daerah dalam Rangka Optimalisasi Pendapatan Asli Daerah dan Dana Alokasi Umum yang Proporsional.Skripsi Fakultas Ekonomi Universitas Lampung.

Boediono, Dr. 2002.Kebijkan Pengelolaan Keuangan Negara Dalam Rangka Pelaksanaan Azas Desentralisasi Fiskal. Disampaikan Pada : Rapat

Koordinasi Pendayagunaan Aparatur Negara Tingkat Nasional Tahun 2002. Available on line : http://www.google.co.id.

Damayantie, Riska Ayu. 2008.Analisis Perbandingan Derajat Desentralisasi Fiskal Kabupaten/Kota Hasil Pemekaran ((UU No.12 Tahun 1999) Di Propinsi Lampung. Skripsi Fakultas Ekonomi Universitas Lampung.

Dinas Pendapatan Keuangan dan Aset Daerah Kabupaten Pesawaran 2013

Direktorat Anggaran dan perimbangan Keuangan Indonesia. APBD Lampung berbagai tahun. Available on line : http://www.djpk.depkeu.go.id. Djayasinga, Marselina. 2005.Bedah Anggaran Daerah. Universitas Lampung.

Bandar Lampung.

Djayasinga, Marselina. 2006.Ekonomi Publik Suatu Pengantar. Universitas Lampung. Bandar Lampung.

Hermawan, Deni. 2008.Perkembangan Kinerja Pendapatan Asli daerah (PAD) Kabupaten Tanggamus Tahun Anggaran 2002-2006. Skripsi Fakultas Ekonomi Universitas Lampung.

Republik Indonesia, Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah.

Republik Indonesia, Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara pusat dan Daerah.

64

Suparmoko, M. 2002.Ekonomi Publik, Untuk Keuangan dan Pembangunan Daerah. Andi. Yogyakarta.

Suparmoko, M. 2002.Keuangan Negara dalam Teori dan Praktek. BPFE. Yogyakarta.

Yulianto, Agus. 2008.Kinerja Penerimaan Pajak Penerangan Jalan Di Kota Metro. Skripsi Fakultas Ekonomi Universitas Lampung.