I. Pendahuluan

Bab ini memperkenalkan latar belakang penelitian, yang menekankan pentingnya analisis anggaran kas bagi keberlangsungan dan pertumbuhan PT. Indosat Medan. Penulis menyoroti tujuan perusahaan untuk memaksimalkan keuntungan dan bagaimana anggaran kas berperan sebagai alat perencanaan dan pengendalian sumber daya keuangan. Diterangkan juga definisi anggaran kas menurut beberapa pakar, menekankan pentingnya perencanaan yang akurat dan penyesuaian berdasarkan perubahan kondisi. Perumusan masalah difokuskan pada efektivitas dan efisiensi penyusunan anggaran kas di PT. Indosat Medan. Tujuan penelitian adalah untuk mengkaji kesesuaian anggaran kas dengan realisasi dan mengidentifikasi penyimpangan yang terjadi. Manfaat penelitian dijelaskan dari perspektif perusahaan dan penulis sendiri.

1.1 Latar Belakang

Bagian ini memberikan konteks penelitian dengan menjelaskan pentingnya pengelolaan kas yang efektif bagi perusahaan, terutama dalam mencapai tujuan memaksimalkan laba. Penulis membahas peran anggaran kas dalam perencanaan dan pengukuran penerimaan serta pengeluaran kas, yang sangat krusial untuk efisiensi operasional. Ia merujuk pada pendapat Purba (2002) dan Welsch (2000) mengenai definisi dan batasan-batasan dalam menyusun anggaran kas, termasuk sifat taksiran angka-angka dalam anggaran dan perlunya penyesuaian berkelanjutan. Pembahasan ini menggarisbawahi nilai akademik anggaran kas sebagai alat manajemen keuangan yang penting.

1.2 Perumusan Masalah

Bagian ini mengemukakan pertanyaan penelitian utama: Apakah penyusunan anggaran kas pada PT. Indosat Medan dilakukan secara efektif dan efisien? Pertanyaan ini berfokus pada inti masalah yang akan dikaji dalam penelitian, yaitu mengevaluasi kinerja anggaran kas perusahaan. Rumusan masalah yang tepat dan terfokus ini menunjukkan kejelasan arah penelitian dan kontribusinya terhadap pemahaman pengelolaan keuangan perusahaan.

1.3 Tujuan dan Manfaat Penelitian

Bagian ini menjelaskan tujuan penelitian, yang meliputi analisis kesesuaian anggaran kas dengan realisasi dan identifikasi penyimpangan. Tujuan yang jelas dan terukur ini memastikan fokus penelitian. Manfaat penelitian diuraikan dari dua perspektif: manfaat bagi perusahaan (sebagai bahan pertimbangan dalam pengambilan kebijakan) dan manfaat bagi penulis (peningkatan wawasan). Penjelasan ini menunjukkan relevansi praktis dan akademik dari penelitian.

1.4 Metode Penelitian

Bagian ini menjelaskan metodologi penelitian yang digunakan, termasuk lokasi penelitian (PT. Indosat Medan), jenis data (primer dan sekunder), teknik pengumpulan data (observasi dan wawancara), dan metode analisis (deskriptif dan deduktif). Penjelasan terperinci tentang metodologi ini penting untuk memastikan validitas dan reliabilitas temuan penelitian. Penggunaan metode deskriptif dan deduktif menunjukan pendekatan komprehensif dalam menganalisis data.

II. Profil PT

Bab ini memberikan gambaran menyeluruh tentang PT. Indosat Medan, termasuk sejarah perusahaan, struktur organisasi, anggaran kas, prosedur penyusunan anggaran kas, dan penyusunan anggaran kas PT. Indosat Medan secara spesifik. Informasi ini menyediakan konteks penting untuk memahami analisis anggaran kas yang dilakukan. Bagian ini juga menjelaskan berbagai produk dan layanan yang ditawarkan oleh PT. Indosat Medan dan bagaimana hal tersebut mempengaruhi penyusunan anggaran kas.

2.1 Sejarah PT. Indosat, Tbk

Sub-bab ini menelusuri sejarah PT. Indosat dari pendiriannya hingga perkembangannya menjadi perusahaan telekomunikasi terkemuka di Indonesia. Sejarah ini memberikan konteks penting untuk memahami posisi perusahaan dalam industri dan bagaimana perkembangan tersebut mungkin mempengaruhi praktik pengelolaan keuangannya. Perkembangan dari perusahaan swasta menjadi BUMN, lalu kembali menjadi PMA, menunjukkan dinamika dan adaptasi perusahaan terhadap perubahan lingkungan bisnis.

2.2 Struktur Organisasi PT. Indosat North Sumatera Regional

Sub-bab ini menguraikan struktur organisasi PT. Indosat Medan, khususnya di Regional Sumatera Utara. Deskripsi rinci tentang unit kerja dan tanggung jawab masing-masing bagian memberikan pemahaman tentang bagaimana fungsi-fungsi tersebut berinteraksi dalam proses penyusunan dan pelaksanaan anggaran kas. Pemahaman struktur organisasi ini penting untuk menganalisis alur informasi dan pengambilan keputusan yang berkaitan dengan anggaran kas.

2.3 Anggaran Kas

Sub-bab ini mendefinisikan anggaran kas berdasarkan berbagai sumber, termasuk Munandar (2001), Nafarin (2004), dan Halim (2001). Definisi-definisi tersebut memberikan landasan teoritis untuk analisis selanjutnya. Penjelasan tentang sektor-sektor dalam anggaran kas (penerimaan, pengeluaran, dan keuangan) memberikan kerangka kerja untuk memahami komponen-komponen kunci dalam anggaran kas. Sub-bab ini juga menjelaskan tiga dimensi waktu dalam anggaran kas: jangka panjang, jangka pendek, dan operasional, serta manfaat anggaran kas bagi perusahaan.

2.4 Prosedur Penyusunan Anggaran Kas

Sub-bab ini menjelaskan langkah-langkah dan pertimbangan dalam penyusunan anggaran kas di PT. Indosat Medan. Pembahasan ini mencakup faktor-faktor yang mempengaruhi penerimaan dan pengeluaran kas, seperti anggaran penjualan, syarat pembayaran, kebijakan penagihan piutang, dan anggaran biaya. Penjelasan tentang prosedur ini penting untuk memahami bagaimana anggaran kas disusun dan bagaimana hal tersebut dapat mempengaruhi akurasi dan efektivitas anggaran.

2.5 Penyusunan Anggaran Kas PT. Indosat Medan

Sub-bab ini menjelaskan secara detail proses penyusunan anggaran kas di PT. Indosat Medan, mulai dari usulan RKA hingga proses finalisasi data di aplikasi Comshare. Penjelasan ini memberikan gambaran praktis tentang bagaimana perusahaan melaksanakan perencanaan dan pengendalian keuangannya. Penjelasan rinci tentang tahapan dan penggunaan aplikasi Comshare memberikan wawasan yang berharga tentang praktik manajemen keuangan di perusahaan besar.

III. Analisis dan Evaluasi

Bab ini menganalisis dan mengevaluasi data anggaran kas PT. Indosat Medan pada tahun 2006 dan 2007, membandingkan anggaran dengan realisasi dan mengidentifikasi penyimpangan yang terjadi. Analisis ini mencakup evaluasi efektivitas dan efisiensi penyusunan anggaran kas, dengan memperhatikan setiap produk dan jenis pengeluaran. Analisis ini didasarkan pada data tabel yang disajikan dalam skripsi.

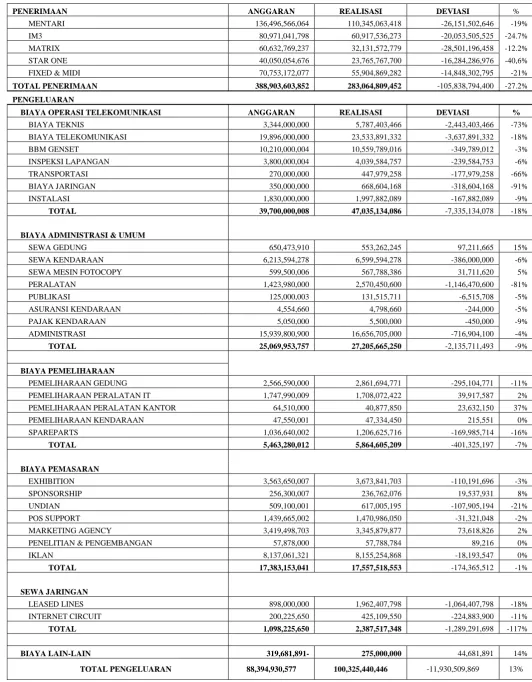

3.1 Analisis dan Evaluasi Anggaran Kas Tahun 2006

Bagian ini menganalisis data anggaran kas tahun 2006 secara rinci, membandingkan penerimaan dan pengeluaran yang dianggarkan dengan realisasi. Analisis ini mencakup evaluasi kinerja masing-masing produk (Mentari, IM3, Matrix, StarOne, Fixed & MIDI) dan kategori pengeluaran (operasi telekomunikasi, administrasi dan umum, pemeliharaan, pemasaran, sewa jaringan, dan biaya lain-lain). Penggunaan persentase deviasi memungkinkan penilaian efektivitas dan efisiensi dalam pengelolaan anggaran kas. Analisis menekankan pada identifikasi faktor-faktor yang menyebabkan penyimpangan antara anggaran dan realisasi.

3.2 Analisis dan Evaluasi Anggaran Kas Tahun 2007

Bagian ini melanjutkan analisis dengan data anggaran kas tahun 2007, menggunakan metode yang sama seperti pada tahun 2006. Perbandingan antara anggaran dan realisasi untuk masing-masing produk dan kategori pengeluaran dilakukan untuk mengidentifikasi tren dan perubahan dalam pengelolaan anggaran kas. Analisis ini juga membahas implikasi dari penyimpangan yang terjadi dan faktor-faktor yang menyebabkannya. Perbandingan antara tahun 2006 dan 2007 memberikan pemahaman tentang perkembangan dalam pengelolaan anggaran kas.

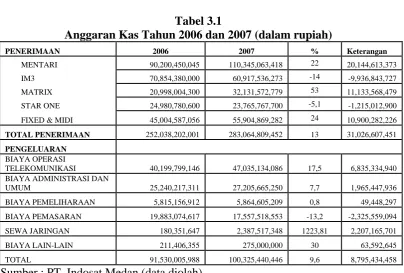

3.3 Perbandingan Realisasi Anggaran Kas Tahun 2006 dan 2007

Bagian ini membandingkan hasil analisis tahun 2006 dan 2007 untuk mengidentifikasi tren dan perubahan dalam pengelolaan anggaran kas. Analisis komparatif ini memungkinkan identifikasi pola penyimpangan dan pencapaian, serta evaluasi efektivitas strategi manajemen kas PT. Indosat Medan selama periode tersebut. Kesimpulan yang diambil didasarkan pada data empiris yang disajikan dan diinterpretasikan dengan pendekatan yang sistematis.

IV. Kesimpulan dan Saran

Bab ini menyimpulkan temuan penelitian, memberikan jawaban atas permasalahan penelitian yang telah diajukan, serta memberikan saran-saran yang relevan untuk meningkatkan efektivitas dan efisiensi penyusunan anggaran kas di PT. Indosat Medan. Kesimpulan harus didukung oleh analisis data yang telah dilakukan sebelumnya. Saran harus bersifat konstruktif dan dapat diimplementasikan oleh perusahaan.

4.1 Kesimpulan

Bagian ini merangkum temuan utama penelitian, menjawab pertanyaan penelitian tentang efektivitas dan efisiensi penyusunan anggaran kas di PT. Indosat Medan berdasarkan analisis data tahun 2006 dan 2007. Kesimpulan harus dirumuskan secara ringkas dan jelas, dengan menyoroti poin-poin penting yang mendukung temuan tersebut. Kesimpulan juga harus konsisten dengan analisis dan pembahasan yang telah dilakukan sebelumnya.

4.2 Saran

Bagian ini memberikan saran-saran yang relevan berdasarkan temuan penelitian. Saran dapat ditujukan kepada PT. Indosat Medan untuk memperbaiki proses penyusunan dan pengelolaan anggaran kas, misalnya dengan menyarankan perbaikan dalam peramalan, pengendalian biaya, atau sistem pelaporan. Saran juga dapat ditujukan kepada peneliti selanjutnya yang ingin melanjutkan penelitian ini, misalnya dengan menyarankan topik atau metodologi penelitian yang lebih lanjut.