UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM III

FUNGSI ANGGARAN KAS SEBAGAI ALAT PENGAWASAN PADA PT. SUCOFINDO (PERSERO) MEDAN

TUGAS AKHIR

Diajukan Oleh :

Nama : Widya Lestari

Nim : 062101074

Program Studi : D III Keuangan

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III Fakultas Ekonomi

Universitas Sumatera Utara

Medan

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah memverikan Rahmat dan HidayahNya untuk menyelesaikan studi dan menyusun Tugas Akhir yang berjudul “Fungsi Anggaran Kas Sebagai Alat Pengawasan Pada PT. Sucofindo (Persero) ini dengan baik, guna memenuhi salah satu syarat untuk menempuh Diploma Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari kekurangan-kekurangan baik dalam penyampaian,bahasa, kata maupun dalam hal penyajian. Untuk itu penulis dengan berbesar hati dan dengan tangan terbuka menerima saran-saran maupun kritik-kritik sehat yang bersifat membangun dari para pembaca guna perbaikan dan penyempurnaan karya tulis ini.

Dalam penyelesaian Tugas Akhir ini, penulis banyak mendapatkan bantuan baik moril maupun materil dari berbagai pihak. Pada kesempatan ini dengan tulus dan ikhlas penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada :

1. Ibunda Hj.NINIEK, dan Ayahanda SURYA Z yang tercinta, yang telah mengasuh dan mendidik serta memberikan bimbingan, dorongan, nasehat dan do’a sehingga penulis berhasil menyusun skripsi dan menyelesaikan studi di Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting SE, MSi, selaku Ketua Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi Situmorang SE, MSi, selaku Sekretaris Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara sekaligus Dosen Pembimbing.

5. Bapak / Ibu Dosen pada Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan perkuliahan sehingga penulis dapat menyelesaikan studi perkuliahan.

6. Bapak Pimpinan dan Seluruh Staff PT. Sucofindo Medan, khususnya Bapak Hadist dan Bapak Akbal Daulay.

7. Kakanda Mbak Ika, Mabak Henny, Mas Enda, Mas Endo, makasih y atas supportnya. Buat kak Lely Boqin Mas Nda yg telah banyak membantu penulis, kak icha (Boqin Mas Ndo).

8. Teman-teman Q tercinta Fithree, Angge, Ayoe, Novie, Echa dan teman-teman SMA Q july, vani, galuh, dan novi.Khusus buat ahong dan IH terimakasih.

Medan, Juni 2009 Wassalam

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II: PROFIL PERUSAHAAN A. Sejarah Singkat ... 7

B. Jenis Usaha ... 8

C. Struktur Organisasi ... 12

D. Job Description ... 13

E. Kinerja Usaha Terkini... 17

F. Rencana Kerja ... 19

BAB III : PEMBAHASAN A. Pengertian Anggaran Kas ... 21

B. Fungi Anggaran Kas ... 25

C. Anggaran Kas Sebagai Alat Pengawasan... 27

BAB IV : KESIMPULAN DAN SARAN

A. Kesimpulan ... 39 B. Saran ... 40

DAFTAR PUSTAKA

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan atau badan usaha umumnya didirikan dan beroperasi untuk mencapai tujuan yang telah ditetapkan sebelumnya. Tujuan perusahaan adalah mendapatkan laba yang maksimum. Untuk meningkatkan pertumbuhan perusahaan dan menjaga kelangsungan hidup perusahaan dalam tujuan pencapaian laba, perusahaan perlu mengetahui perkembangan perusahaannya dari waktu ke waktu, tentang apa yang diperoleh perusahaan pada masa lalu dan apa yang ingin dicapai perusahaan pada masa yang akan datang. Hal ini penting sekali mengingat persaingan pasar yang sangat ketat serta perkembangan teknologi yang semakin lama semakin berkembang.

Salah satu harta yang paling penting di dalam suatu perusahaan adalah kas. Kas diperlukan untuk membiayai kegiatan operasi perusahaan sehari-hari. Untuk mengadakan investasi baru dalam aktivitas tetap, maupun sebagai modal kerja usaha di dalam menghasilkan laba. Maka untuk kelancaran aktivitas perusahaan tersebut harus didukung oleh beberapa faktor, seperti komunikasi yang baik antara atasan dengan bawahan, membuat suatu fungsi manajemen menjadi lebih baik, dan lain-lain. Tetapi faktor yang paling dominan untuk kelancaran perusahaan adalah memiliki persediaan kas yang cukup.

perencanaan telah berjalan sesuai dengan yang diharapkan atau tidak. Apabila perencanaan telah berjalan sesuai dengan yang diharapkan berarti perusahaan tidak mengalami masalah, sedangkan jika tidak sesuai dengan keinginan yang diharapkan berarti perusahaan tersebut mempunyai masalah, dan pimpinan harus segera mengambil tindakan yang dianggap perlu untuk menanggulanginya.

Anggaran merupakan suatu kebutuhan yang sangat penting bagi setiap perusahaan. Dalam fungsi perencanaan, anggaran direncanakan dan disusun untuk menjadi suatu pedoman kerja dari seluruh kegiatan yang akan dilaksanakan, dan dalam fungsi pengawasan, anggaran akan menjadi standard atau tolak ukur yang akan dibandingkan dengan hasil sesungguhnya dicapai dari pelaksanaan kegiatan. Hasil dari perbandingan ini akan dipergunakan untuk menilai apakah kegiatan perusahaan telah berjalan secara efektif dan efisien.

Anggaran kas merupakan rencana kegiatan yang akan dilakukan selama jangka waktu tertentu. Anggaran kas menyajikan arus masuk dan arus keluar dari kas yang diharapkan untuk periode satu hari, minggu, bulan atau periode yang mungkin lebih panjang.

Karena perencanaan kas yang baik akan membantu perusahaan dalam hal pengawasan kas yang ada dalam perusahaan.

Dalam hal pencegaan agar tidak terganggunya kegiatan operasi perusahaan, pimpinan perusahaan perlu mengetahui jumlah kas yang akan diperlukan dan berapa jumlah kas yang akan diterima dalam suatu periode tertentu. Dalam hal ini untuk membantu pimpinan menjalankan kegiatan operasi perusahaan, sebaiknya disusun anggaran kas tentang kegiatan yang akan dilaksanakan. Anggaran ini akan memberikan informasi dan evaluasi dengan cara membandingkannya dengan keadaan yang sebenarnya dan sekaligus sebagai pedoman untuk mengadakan perbaikan anggaran di masa yang akan datang.

Kas sebagai kebutuhan yang terpenting dalam perusahaan, dan anggaran adalah salah satu cara pengelolaan kas yang diperlukan untuk membiayai kegiatan operasi perusahaan dalam mencapai tujuannya. Agar suatu anggaran kas dapat berjalan dengan baik maka taksiran yang dimuat harus akurat dan realistis sehingga tidak jauh berbeda dengan realisasinya.

Perencanaan selalu diikuti dengan pengawasan untuk menjamin bahwa aktivitas perusahaan yang dilaksanakan dapat berjalan sesuai dengan rencana. Pengawasan yang dimaksud adalah untuk menilai sejauh mana prinsip efisien yang telah dicapai. Anggaran dapat digunakan sebaga alat untuk melakukan pengawasan yaitu dengan cara membandingkan aktualisasi yang telah dianggarkan. Dari perbandingan ini dapat dinilai apakah operasi perusahaan telah berjalan dengan efisien dan dapat ditentukan apakah ada penyimpangan-penyimpangan yang terjadi dalam perusahaan tersebut. Tanpa adanya perencanaan dan pengawasan anggaran yang baik, maka pihak manajemen tidak dapat mengarahkan langkah perusahaan dengan efektif dan efisien.

Objek penelitian penulis adalah PT Superitending Company of Indonesia (Persero) atau disingkat SUCOFINDO adalah perusahaan inspeksi pertama di Indonesia yang melayani jasa inspeksi komoditas pertanian, seperti inspeksi beras untuk pengadaan stok nasional, jasa inspeksi tekhnik, inspeksi perdagangan maupun terhadap sarana perdagangan, sertifikasi system manajemen mutu, penerapan system keselamatan dan kesehatan kerja, sertifikasi produk, jasa konsultasi di bidang investasi dan laboraturium.

Dengan cara ini maka pengeluaran dapat dikendalikan secara pasti dalam rencana yang telah ditetapkan terlebih dahulu. Dengan demikian anggaran pengeluaran kas dapat diperbandingkan dengan realisasi pengeluaran kas pada akhir periode periode anggarannya.

Berdasarkan uaraian di atas, maka penulis tertarik untuk meneliti dan menguraikan dalam sebuah karya ilmiah dengan judul “FUNGSI ANGGARAN

KAS SEBAGAI ALAT PENGAWASAN PADA PT (PERSERO)

SUCOFINDO.”

B. Rumusan Masalah

Untuk memberikan gambaran yang jelas dalam maslah yang akan dibahas dan untuk menghindari persepsi yang salah dalam penafsiran permasalahan, maka penulis mencoba merumuskan permasalahan yang dihadapi perusahaan sebagai berikut : “Apakah anggaran kas telah berfungsi sebagai alat pengawasan kas pada PT. Sucofindo?”.

C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah:

D. Manfaat Penelitian

Adapun manfaat penelitian yang dihaarpkan dalam penelitian ini adalah : 1. sebagai bahan masukan untuk perusahaan dalam menyempurnakan

penyajian anggaran kas.

2. sebagai bahan masukan untuk pihak lain dalam penyempurnaan penelitian sejenis berikutnya.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Perusahaan

Dimuali pada tahun 1961 PT Sucofindo mulai beroperasi. Operasional yang dilakukan pada saat itu adalah dengan melakukan kerjasama keagenn dengan Bapak Alm. Tengku Muslimin Ahmad Mochtar.

Pada tahun 1964 terjadilah perpindahan alamat kantor yaitu di jalan Kesawan No. 72 Medan dengan jumlah pegawai bertambah menjadi 6 (enam) orang pegawai. Dengan berkembangnya pekerjaan jasa yang dilakukan dan peningkatan jumlah pegawai menjadi 8 (delapan) orang, maka pada tahun 1966 kantor Sucofindo dipindahkan dari Jln. Kesawan ke Jln. Ahmad Yani No. 70 Medan.

Pada tahun 1967 dengan dikeluarkannya surat keputusannya bersama (SKB) tiga Menteri perdagangan, Menteri perindustrian, dan Menteri keuangan yang isi pokok keputusannya adalah ketentuan tentang seluruh barang-barang import eks Singapore dan Hongkong wajib dilakukan pemeriksaaan terlebih dahulu oleh PT Sucofindo yang sejak itu nama PT Superitending Company Of Indonesia, berkembang secara luas di kalangan dunia usaha khususnya kegiatan ekspor import.

yang dilakukan menjadi bertambah yaitu adanya jasa pemeriksaan/ analisa laboraturium, sehingga kantor dipindahkan lagi ke Jln. Palang Merah No. 114-A dan dipindahkan lagi ke Jln. Teuku Umar No. 10-D dengan jumlah pegawai lebih dari 33 (tiga puluh tiga) orang.

Pada thun 1984 PT Sucofindo Medan mendapat tugas baru untuk pengawasan khusus dari pemerintah meliputi pemeriksan terhadap barang-barang yang akan di eksport, jenis usah ini dikenal dengan sebutan ATE (Angkatan Tugas Eksport). Oleh kantor pust pada tahun 1988 pekerjaan ATE di Jln. Mangkubumi No. 4 Medan yang menempati bangunan kecil disamping departemen perdagangan provinsi Sumatera Utara di awal 1987, tepatnya pada tanggal 15 Maret 1987 resmilah kerjasama keagenan beralih menjadi Sucofindo keagenan melalui Surat Keputusan Direksi (SKD) No. 029/ORG/1987 tanggal 11 Maret 1987.

B. Jenis Usaha/Kegiatan

Jasa pelayanan PT. Sucofindo dimulai dari proses awal dan berkesinambungan hingga akhir dari suatu transaksi bisnis dalam beberap sektor antara lain sektor industri, sektor perdagangan, sistem mutu, transportasi, lingkungan dan asuransi.

Dalam melayani jasa pelanggannya, PT. Sucofindo secara konsisten memegang prinsip yang akurat, handal, tepat waktu dalam memberikan solusi yang berkualitas terhadap kebutuhan pelanggannya, khususnya dalam memasuki era globaliasi dimana persaingan menjadi lebih kompertitif.

Layanan jasa PT. Sucofindo (Persero) dikelompokkan berdasarkan sektor pelanggan dan kelompok jasa dilayani sebagai berikut:

1. JASA AGRICULTURAL / PERTANIAN

Merupakan jasa pemeriksaan/survey sebagai pihak ketiga yang independent yang umumnya meliputi : inspeksi, survey, pengkajian dan pengujian terhadap sector pertanian dari hulu ke hilir antara lain :

a. Minyak Nabati, Seralia dan Biji-bijian b. Kapas dan Serat Organik lainnya

c. Hortikultura, Hasil Perkebunan dan Hasil Hutan Ikutan ,dll.

2. JASA INDUSTRIES & CONSUMERS PRODUCT SUPERINTENDING

Jasa ini merupakan jasa pemeriksaan terhadap kelompok produk industri meliputi : Pupuk, semen, logam, tekstil, elektronik dan sebagainya. Pemeriksaan komoditi-komoditi tersebut meliput i antara lain :

a. Pengambilan Contoh serta Pengawasan Penimbangan b. Pengawasan Pemuatan dan Pembongkaran

c. Pengawasan Penerimaan dan Penyerahan serta Draught Survey d. Pemeriksaan Kerusakan

f. Pemeriksaan Suhu sebelum, pada saat dan setelah pemuatan ke dalam container/kapal, Penentuan ukuran

g. Pengawasan hasil produksi pada saat awal, selama dan setelah selesai.

3. JASA KEHUTANAN, KELAUTAN, PERIKANAN DAN LINGKUNGAN

HIDUP

Pelayanan jasa-jasa ini meliputi pengkajian, pemeriksaan, dan supervise serta pemantauan terhadap hasil hutan, kelautan-perikanan, dan lingkungan yang dikelompokkan :

a. Jasa Kehutanan

Jasa ini digunakan pihak-pihak yang berkepentingan dalam mengelola hutan menuju kelestarian yang berkesinambungan.

b. Verifikasi Ekspor Kayu Gergajian dan kayu Olahan

Kegiatan ini merupakan jasa verifikasi terhadap ekspor produk industri kehutanan untuk produk (HS tertentu) yang memenuhi kriteria teknis.

c. Jasa Kelautan-Perikanan

1. Penataan tata Ruang Pesisir dan laut dan Pembuatan Atlas Sumber Daya 2. Manajemen Pemberdayaan Wilayah

3. Survey dan mapping, Pemote Sansing dan GIS,dll

d. Jasa Lingkungan

4. JASA PENDUKUNG BISNIS FINANCIAL

Merupakan jasa sebagai pihak ketiga yang independent kepada lemabaga keuangan atau pihak lain yang memebrikan fasilitas pembiayaan modal usaha dan investasi, melalui pengolaan barang-barang agunan serta pengawasan pergerakan barang-barang yang masih dalam produksi, pengolahan ataupun distribusi.

5. JASA SANITASI DAN MANAJEMEN HAMA

Jasa ini di selenggarakan untuk tujuan proteksi quality maintenance atas suatu objek komoditi ataupun struktur bangunan maupun kesehatan masyarakat melaui :

Pengendalian hama lingkungan seperti lalt, nyamuk, kecoa tikus (Pest Control)

1. Pengendalian hama rayap yang menyerang struktur kayu bangunan maupun barang-barang yang di simpan di daalm gudang (Termite Control)

2. Fumigasi yang di arahkan pada hama pasca panen yang menyerang komoditas simpan di gudang pangan, palka kapal maupun container

6. JASA KESELAMATAN DAN KESEHATAN KERJA (K3)

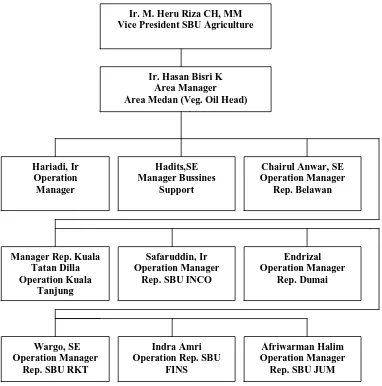

C. Struktur Organisasi

Bentuk atau tipe organisasi PT Sucofindo Medan alah bentuk atau tipe organisasi garis staf (Line Staff Organization). Sebagaimana lazimnya bentuk organisasi ini banyak digunakan oleh perusahaan-perusahaan besar yng luas daerah kerjanya serta memilki bidang tugas yang kompleks.

Disini kesatuan perintah tetap dipertahankan, atasan memiliki bawahan tertentu dan bawahan hanya menerima perintah dari seorang atasan saja dan kepada atasan tersebut bawahan harus bertanggung jawab atas pelaksanaan pekerjaannya. Dalam hal ini terdapat satu atau beberapa orang staff. Maksud daripada staff disini adalah orang yang ahli dalam bidang tertentu yang tugasnya memberi nasihat dan saran dalam bidangnya kepada pejabat pemimpin didalam organisasi tersebut. Jika pimpinan itu mengalami kesulitan dalam memecahkan persoalan-persoalan. Jadi tugas staff disini hanya memberi nasihat kepada pimpinan, tetapi tidak mempunyai hak untuk memerintah bawahan, karena secara formal yang berhak memerintah bawahan hanya pimpinan saja.

Demikian secara sistemetis struktur organisasi yang diterapkan pada PT Sucofindo Medan, maka dengan adanya struktur organisasi ini dapat dilihat hubungan kerja antara satu dengan yang lainnya.

Adapun bagan dari struktur PT. Sucofindo (Persero) Medan adalah sebagai berikut

Gambar 2.1 Struktur Organisasi PT. Sucofindo (Persero) Medan

D. Uraian Tugas

Dalam perusahaan yang semakin berkembang maka di perlukan suatu struktur organisasi yang dapat memperlihatkan dengan jelas pembagian kerja, pembagian wewenang dan tanggung jawab antara masing-masing bidang di dalam perusahaan.

Ir. M. Heru Riza CH, MM Vice President SBU Agriculture

PT.SUCOFINDO (persero) cabang Madya Medan di pimpin oleh seorang area manager di bantu oleh 9 orang manager .

1. Operating Manager Agriculture Operation 2. Manager Bussines Support

3. Operation Manager Rep-Belawan 4. Operation Manager Rep-Dumai

5. Operation Manager Rep-Kuala tanjung 6. Operation Manager Rep-SBU & INCO 7. Operation Manager Rep-SBU RKT 8. Operation Manager Rep-SBU FINS 9. Operation ManagerRep-JUM

Dalam menjalankan tugas-tugasnya Area Manager bertanggung jawab kepada vice president di kantor pusat Jakarta.

Contoh uraian tugas dari manager adalah:

1. Operating Manager Agriculture Operation

Dalam menjalankan tugasnya bertanggungjawab kepada Area Manager. Adapun tuganya :

1. Mengkoordinasikan pelaksanaan teknis operasional dari pelayanan perusahaan di bidang jasa Agri.

2. Memantau dan mempelajari perkembangan usaha dan teknologi di bidang jasa Agri

4. Mengusulkan harga pokok dan harga jual produk jasa Agri kepada Area Manager sesuai dan perkembangan pasar.

5. membantu Area Manager dalam melakukan evaluasi, pembinaan dan pengarahan SDM di bidang jasa Agri.

6. Melakukan pemasaran produk jasa agri di wilayah cabang Madya Medan, dll.

2. Manager Support Bisnis

Dalam menjalankan tugasnya bertanggung jawab penuh kepada area senior manager. Adapun tugasnya adalah :

1. Memfasilitasi kegiatan Bussines suport area Medan yang meliputi Medan, Belawan, Kuala Tanjung, Dumai dan Batam serta Rep. sektor lain di wilayah ini.

2. Melakukan konsolidasi data transaksi Area Medan dan Rep yang berada di bawahnya setiap minggu agar tidak terjadi kelambatan dalam pencatatan serta melaporkan performance produksi secara periodik.

3. Mengevaluasi, menyusun dan mengusulkan program kerja dan anggaran tahunan SBU agri Area Medan serta Rep sektor lain yang berada di wilayah ini,dll.

3. Operation Manager Rep. Belawan

Dalam menjalankan tugasnya bertanggung jawab kepada Vice president Agriculture.

1. Tanggung jawab terhadap pencapaian anggaran pendapatan dan biaya serta pencapaian laba usaha khususnya kegiatan pertanian.

2. Melaksanakan kegiatan pemasaran dan penjualan kegiatan jasa hasil pertanian sebagai upaya pencapaian target pendapatan secara nasional serta mengelola corporate image perusahaan di representativenya.

3. Mengajukan rencana kerja dan anggaran tahunan kegiatan dan sasaran kerja,dll.

4. Operation Manager Rep. Medan

Dalam menjalankan tugasnya bertanggung jawab kepada CM-Operation Senior manager.

Adapun tugas daripada Operation Manager Rep. Medan yaitu :

1. Merencanakan kebutuhan sumber daya, sarana dan prasarana yang berada dibawah koordinasi dan tanggung jawabnya.

2. Membantu kegiatan riset pasar guna mendukung peningkatan pencapaian sasaran pemasaran dan pengembangan jasa.

3. Memantau melakukan follow up bila terjadi hambatan dalam pelunasan piutang guna memastikan pencapaian sasaran usaha sisi menurut piutang,dll.

5. Agriculture Operation Manager

Dalam menjalankan bertanggung jawab pada Vegetable Oil Senior Manager.

1. Bertanggung jawab terhadap pencapaian pendapatan dan biaya serta pencapaian laba usaha khususnya kegiatan pertanian.

2. Melaksanakan kegiatan pemasaran dan penjualan kegiatan jasa hasil pertanian sebagai upaya pencapaian target pendapatan secara nasional. 3. Mengajukan Rencana Kerja an Anggaran tahunan kegiatan hasil pertanian

sebagai acuan kegiatan dan sasaran usaha,dll.

6. Rep. Manager Lab. Medan

Dalam melaksanakan tugasnya bertanggung jawab kepada General Services A Substaint.

Adapun tugas daripada Rep. Manager Lab. Medan yaitu :

1. manyusun program kerja dan anggaran sector (RKAC) Lab. Medan dalam rangka mencapai sasaran usaha.

2. mengembangkan dan menilai kinerja bawahan langsung secara periodic agar memperoleh kinerja sesuai acuan yang telah ditetapkan perusahaan. 3. memelihara hubungan baik dengan unit kerja di Sucofindo. Mitra usaha

dan instansi terkait di Medan dan luar negeri,dll

E. Kinerja Usaha Terkini

Dari laporan laba rugi yang penulis dapatkan dari PT. Sucofindo, penulis dapat menyimpulkan bahwa pada tahun 2007, PT. Sucofindo memiliki anggaran laba operasi sebesar Rp 9,527.9 sedangkan realisasinya sebesar Rp 8,047.7 dan selisihnya sebesar Rp 1,480.2 atau sebesar 84,46%, sedangkan pada tahun 2008 anggaran yang dimiliki PT. Sucofindo pada laba operasi sebesar Rp 10,101.9 dan realisasinya sebesar Rp 9,691.0 dan selisihnya sebesar Rp 410 atau sebesar 95,94%. Walaupun antara anggaran dan realisasinya belum seimbang dan masih terdapat selisih tetapi laba operasi pada PT. Sucofindo meningkat dari 84,46% naik menjadi 95,94% atau naik sebesar 11,48%.

Pada sisi pendapatanan, Pt. Sucofindo juga mengalami peningkatan. Pada tahun 2007 pendapatan dianggarkan sebesar Rp 27,103.9 dan realisasinya sebesar Rp 26,389.0 dengan tingkat selisih sebesar Rp 714.9 atau 97,36%, sedangkan pada tahun 2008 pendapatan yang dianggarkan adalah sebesar Rp 30,487.4 dan realisasinya sebesar Rp 32,515.8. Pada tahun 2008, dapat kita lihat bahwa PT. Sucofindo telah mencapai keuntungan atau pendapatan lebih dari yang telah dianggarkan. Hal ini tentu saja sangat menguntungkan bagi perusahaan. Dan antara pendapatan tahun 2007 dan 2008, PT. Sucofindo mengalami peningkatan yang cukup besar, hal ini terjadi karena adanya kerjasama yang baik antara semua pihak yang terkait di dalam perusahaan ini.

akan membantu perusahaan menuju kesuksesan dan akan memotivasi manajer dan karyawan untuk berusaha menjadi lebih baik lagi.

F. Rencana Kegiatan Perusahaan

Untuk bidang survey, PT Sucofindo dipersiapkan untuk dilepas ke publik pada tahun 2008. Sucofindo adalah perusahaan berbasis survey dan inspeksi. Pekerjaan yang dilakukannya adalah memberikan konsultasi dan pelatihan-pelatihan ke perusahaan-perusahan yang akan menerapkan manajemen mutu. Perusahaan yang berdiri sejak tahun 1961 ini, didukung dengan sumber daya manusia yang kompeten di bidangnya. Hal itu didukung dengan prospek bisnis Superitending Company Of Indonesia. Apalagi pekerjaan pada perusahaan ini terus mengalir, baik dari pemerintah maupun swasta. Apalagi perusahaan migas yang beroperasi di Indonesia cukup banyak, sehingga menjadi pasar empuk bidang survey dan inpeksi.

BAB III

PEMBAHASAN

A. Pengertian Anggaran Kas

Perusahaan yang berwujud uang kas merupakan suatu variable yang sangat penting bagi perusahaan yang bersangkutan. Uang kas ini menduduki posisi sentral karena seluruh kegiatan perusahaan yang ada didalam perusahaan akan tekait dengan uang kas. Kekacauan di dalam mengelola kas perusahaan ini akan dapat berakibat terjadinya kekacauan pelaksanaan kegiatan di dalam perusahaan yang bersangkutan. Pengaturan uang kas yang baik akan dapat menunjang pelaksanaan kegiatan dalam perusahaan yang bersangkutan dapat dilaksanakan dengan dengan baik pula.

Anggaran suatu perusahaan merupakan daftar rincian kegiatan perusahaan dalam satu tahun buku biasa yang disebut rencana kerja anggaran perusahaan. Anggaran perusahaan sifatnya tidak kaku atau mutlak harus dilakukan, namun elastis dan dinamis tergantung keadaan perusahaan dan peluang pasar, sehingga dapat dikatakan sebagai perkiraan perusahaan untuk melakukan operasinya.

rencana yang terorganisasi dan menyeluruh dalam unit moneter untuk operasi dan sumber daya suatu perusahaan salaam periode tertentu di masa yang akan datang.

Jadi suatu anggaran harus bersifat formal artinya disusun dengan sengaja dan sungguh-sungguh dalam bentuk tertulis, harus bersifat sistematis artinya disusun berurutan secara logis, bahwa manajer telah dihadapkan pada suatu tanggung jawab dalam mengambil suatu keputusan yang diambil merupakan fungsi manajer dari segi perencanaan, koordinasi dan pengawasan.

Umumnya setiap perusahaan baik bergerak di bidang produksi, dagang, maupun jasa dalam menjalankan kegiatan usahanya memerlukan sejumlah kas ataupun dana dalam rangka pencapaian tujuan yang telah ditetapkan yang biasanya disajikan dalam anggaran kas.

Adapun tujuan daripada anggaran yaitu :

1. untuk menyatakan harapan/sasaran perusahaan secara jelas dan formal, sehingga bias menghindari kerancuan dan memberikan arahan terhadap apa yang khendak dicapai manajemen.

2. untuk mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung dan dilaksanakan.

3. untuk menyediakan rencana terinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan.

kelebihan kas, manjer dapat merencanakan mencari pinjaman pada saat dibutuhkan dan membayar kembali pada saat ada kelebihan kas. Oleh karena itu, sangatdiperlukan adanya anggaran kas. Karena kas merupakan darahnya suatu organisasi maka anggaran kas merupakan salah satu anggaran yang terpenting dari keseluruhan anggaran (master budget).

Anggaran kas disiapkan untuk tujuan perencanaan dan pengendalian kas. Anggaran ini memuat perkiraan arus kas masuk dan arus kas keluar selama periode waktu tertentu dan dapat membantu manajemen dalam mempertahankan saldo kas agar sesuai dengan kebutuhannya. Anggaran ini juga membantu menghindari kas menganggur yang tidak perlu dan kemungkinan kekurangan kas.

Anggaran kas biasanya terdiri dari 4 (empat) bagian yaitu :

1. Bagian Penerimaan yaitu : saldo kas awal, penagihan kas dari pelanggan dan penerimaan lainnya.

2. Bagian Pengeluaran yang terdiri dari semua pembayaran kas yang dilakukan sesuai dengan tujuan.

3. Bagian Surplus atau Defisit kas yang hanya menunjukkan perbedaan antara bagian penerimaan kas dan bagian pengeluaran kas.

4. Bagian Pembiayaan yang memberikan catatan rinci mengenai pinjaman dan pelunasan yang diperkirakan terjadi selama periode anggaran.

dibandingkan dengan jumlah kas yang ditetapkan sebagai saldo minimum dan perbedaannya merupakan antisipasi kelebihan atau kekurangan kas periode tersebut.

Dengan diketahuinya anggaran kas, maka manajemen dapat mengambil keputusan untuk apa digunakan kelebihan tersebut, sebaliknya dengan diketahuinya keadaan kekurangan kas tersebut dapat segera diantisipasi, misalnya dengan mencari sumber pinjaman atau penambahan modal pemilik, atau dengan menjual aktiva tetap yang tidak berfungsi secara normal.

Anggaran kas pada PT. Sucofindo (Persero) Medan meliputi dua sector, yaitu :

a. Sektor penerimaan kas, berasal dari : 1. Penjualan jasa

2. Penagihan piutang

3. Pendapatan sector pemerintah, swasta , dan pendapatan lain-lain 4. Droping pusat, dll.

b. Sektor pengeluaran kas, berasal dari : 1. Modal kerja

2. Pembayaran gaji 3. Investasi

B. Fungsi Anggaran Kas

Anggaran merupakan suatu sistem yang sangat penting untuk mendukung keberhasilan perusahaan dalam mencapai tujuannya. Tanpa adanya perencanaan dan penyusunan anggaran yang baik, maka pihak manajemen tidak dapat mengarahkan langkah perusahaandengan efektif dan efisien.

Ada beberapa fungsi anggaran kas, yaitu : 1. Fungsi Komunikasi

Anggaran merupakan pernyataan yang lebih eksplisit tentang tujuan dan alat ukur untuk mencapainya, sehingga tujuan dapat tercapai. Jajaran manajemen harus tahu apa tujuan mereka, apa yang harus mereka pahami dan apa yang harus mereka dukung. Fungsi manajemen puncak dalam hal ini adalah menginformasikan jajaran manajemen yang lebih rendah tentang kinerja yang diharapkan. Jadi manajemen puncak menggunakan anggaran sebagai alat untuk mengkounikasikan sasaran atau harapan manajemen.

2. Fungsi Perencanaan

Perencanaan adalah inti untuk mencapai sasaran. Perencanaan mengurangi ketidakpastian dan memberikan petunjuk bagi karyawan dalam menentukan aksi lebih lanjut. Anggaran memaksa manajemen untuk merencanakan dengan cara yang komprehensif dan kojeren (bertalian secara logis).

3. Fungsi Koordinasi

Koordinasi merupakan fungsi utama anggaran. Koordinasi menyatakan dengan tegas tentang keseimbangan yang layak dalam pemanfaatan sumber daya tenaga kerja, bahan baku, dan sumber daya lain, sehingga sasaran yang ingin dicapai hanya membutuhkan tingkat biaya minimum. Misalnya koordinasi antara departemen produksi dan departemen pembelian. Tanpa adanya koordinasi yang baik maka masing-masing bahagian dalam perusahaan akan berjalan sendiri sehingga hubungan menjadi tidak selaras, dengan demikian kelancaran jalannya perusahaan tidak akan terjamin.

4. Fungsi Pengendalian/Pengawasan

Kinerja karyawan sesungguhnya bisa dibandingkan dengan kinerja yang dianggarkan. Hal ini bisa digunakan untuk menyediakan umpan balik, apakah karyawan sudah mencapai tingkat kinerja yang diharapkan atau belum. Dengan demikian apabila terdapat perbedaan yang signifikan antara kinerja yang dianggarakan dan realisasinya.

Fungsi anggaran menurut Nafirin (2000, 15) yaitu : 1. Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis menuntut pemikiran yang teliti dan akn memberikan gambaran yang nyata/jelas dalam unit dan uang.

2. Fungsi Pelaksanaan

penting untuk menyelaraskan (koordinasi) setiap bagian kegiatan, seperti bagian pemasaran, bagian umum, bagian produksi, dan bagian keuangan.

3. Fungsi Pengawasan

Anggaran merupakan alat pengawasan. Pengawasan berarti mengevaluasi (menilai) terhadap pelaksanaan kerja, dengan cara :

a. Memperbandingkan rencana dan relaisasi

b. Melakukan tindakan perbaikan apabila dipandang perlu (apabila terdapat penyimpangan yang merugikan).

Berdasarkan uaraian diatas anggaran mempunyai fungsi perencanaan, koordinasi, komunikasi, dan pengendalian/pengawasan di dalam suatu perusahaan, apabila manajer perusahaan tidak menetapkan anggaran terlebih dahulu maka setiap manajer akan berjalan dengan pemikirannya sendiri yang akibatnya terbentur dengan tujuan manajer lainnya.

C. Anggaran Kas Sebagai Alat Pengawasan

Agar tujuan yang sudah ditetapkan dalam proses penganggaran dapat dicapai maka diperlukan tindakan pengendalian/pengawasan. Pengawasan merupakan suatu sistem yang tujuannya untuk mencapai atau mempertahankan suatu keadaan atau kondisi yang diinginkan. Anggaran sebagai salah satu bentuk perencanaan, pelaksanaannyapun harus diawasi agar tujuan perusahaan yang dituangkandalam anggaran tersebut dapat dicapai.

Anggaran dapat digunakan sebagai alat pengawasan preventif, operasional dan pengawasan represif. Karena anggaran dibuat sbelum terjadinya pelaksanaan, yang memuat tujuan dan tindakan-tindakan yang diperlukan untuk mencapai tujuan tersebut serta balasan maksimal pengeluaran biaya yang digunakan. Pengeluaran biaya harus sesuai dengan yang dianggarkan, oleh karena itu untuk menjamin dalam pelaksanaan tidak terjadi penyimpangan-penyimpangan maka setiap pengeluaran kas harus terlebih dahulu disetujui oleh bagian anggaran. pengawasan purna atau represif yaitu mengukur pengeluaran biaya yang sesungguhnya terjadi dengan anggaran dengan cara membandingkan antara pengeluaran yang sesungguhnya terjadi dengan anggarannya. Dengan demikian dapat disimpulkan bahwa perencanaan dan pengawasan terdapat hubungan yang tidak terpisahkan.

Realisasi anggaran kas yang disusun oleh PT. Sucofindo (Persero) Medan belum berjalan baik, hal ini terlihat dari realisasi yang terjadi dari anggaran penjualan belum dapat dicapai secara maksimal. Anggaran yang disusun belum sepenuhnya berfungsi sebagai alat pengawasan, disamping itu perusahaan juga kurang bijak dalam memprediksi kejadian di masa yang akan datang, selain itu juga PT. Sucofindo kurang memahami arti pentingnya anggaran kas sebagai alat pengawasan.

D. Penyusunan Anggaran Kas Pada PT. Sucofindo (Persero)

Bagan organisasi dan bagan perkiraan perusahaan merupakan kerangka dasar bagi penyusunan sistem perencanaan manajerial dan pengendalian anggaran yang terkoordinasi dan efisien. Bagan organisasi merumuskan tanggung jawab fungsional dari para pelaksana dan dengan demikian merupakan dasar untuk menilai anggaran yang ditetapkan.

Kendatipun tanggung jawab terakhir atas anggaran terletak pada manajemen pelaksana atau eksekutif, namun setiap manajer bertanggung jawab atas penyaiapan dan pelaksanaan anggaran departemen masing-masing. Agar sistem pengendalian anggaran bisa berhasil, maka semua manajer harus dapat bekerjasama dan memahami perannya bagi keberhasilan sistem anggaran tersebut. Anggaran yang disusun harus merupakan usaha bersama dari banyak orang yang bekerjasama dan dokumen yang menjadi dasar untuk bertindak.

dari masing-masing rencana kerja yang dilaksanakan oleh setiap kegiatan operasi perusahaan. Kegiatan penyusunan anggaran kas perusahaan dilakukan oleh bagian Akuntansi berdasarkan data setiap bagian. Selanjutnya program tersebut dijabarkan dengan keadaan rencana kegiatan dan kerja.

Anggaran kas yang disusun perusahaan akan digunakan sebagai pedoman operasi perusahaan tersebut tentunya tidak akan terlepas dari perencanaan jangka panjang atau sudah tertuang dalam anggaran strategi perusahaan yang berangkutan. Pedoman-pedoman umum yang tertera akan dipergunakan sebagai dasar penyusunan kebijaksanaan jangka pendek yang akan dirumuskan secara tertulis didalam anggaran statis.

Untuk penyusunan anggaran kas pada PT. Sucofindo, terlebih dahulu disusun anggaran penerimaan yang disusun berdasarkan anggaran penjualan, anggaran piutang, dan anggaran pengeluaran kas yang disusun berdasarkan anggaran pembelian, anggaran hutang, anggaran biaya administrasi serta anggaran biaya non operating. Pada anggaran penerimaan terdiri dari kas yang diterima oleh masing-masing bagian. Sedangkan penerimaan dari tagihan dimasukkan berdasarkan hasil penjualan jasa masing-masing bagian. Penerimaan kas juga diperoleh dari Droping pusat dan dari pendapatan lainnya.

Pada umumnya perusahaan di dalam melakukan estimasi penjualan jasa adalah berdasarkan penjualan kredit, jadi apabila terjadi penjualan kredit perusahaan perlu membuat suatu estimasi berdasarkan tanggal jatuh tempo faktur yang dibuat atau disepakati.

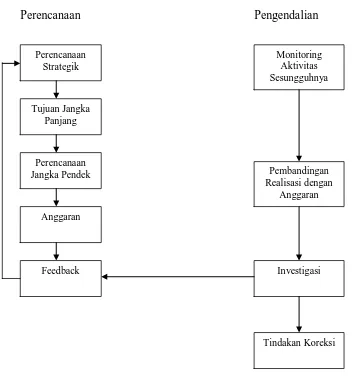

Berikut adalah bagan proses perencanaan dan pengendalian penyusunan anggaran pada PT. Sucofindo (Persero) Medan :

Perencanaan Pengendalian

Gambar 3. 1 Struktur Proses Perencanaan dan Pengendalian Pada

PT. Sucofindo (Persero) Medan

Perencanaan Strategik

Monitoring Aktivitas Sesungguhnya

Anggaran

Tindakan Koreksi Investigasi Pembandingan Realisasi dengan

Anggaran Tujuan Jangka

Panjang

Perencanaan Jangka Pendek

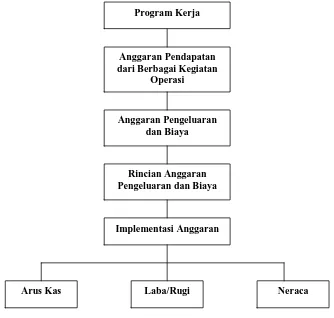

Setelah proses penyusunan perencanaan dan pengendalian, perusahaan maka selanjutnya melakukan proses penyusunan anggaran. Berikut adalah bagan proses penyusunan anggaran pada PT. Sucofindo (Persero) Medan.

Gambar 3. 2 Struktur Proses Penyusunan Anggaran Pada PT. Sucofindo (Persero) Medan

Dalam penyusunan anggaran PT. Sucofindo Medan menetapkan asumsi-asumsi yang penting dalam penyusunan anggaran kas. Asumsi-asumsi-asumsi yang penting dalam penyusunan angaran antara lain :

1. Asumsi kondisi inflasi

a. Perkiraan tingkat lanjut inflasi

b. Pertumbuhan tingkat pertumbuhan ekonomi Indonesia Program Kerja

Anggaran Pendapatan dari Berbagai Kegiatan

Operasi

Anggaran Pengeluaran dan Biaya

Rincian Anggaran Pengeluaran dan Biaya

Implementasi Anggaran

d. Perkiraan harga pasar dunia minyak mentah perbarel e. Perkiraan tingkat bunga deposito

f. Perkiraan kebijakan-kebijakan pemerintah dibidang perekonomian lainnya dapat mempengaruhi operasi perusahaan.

2. Asumsi kondisi internal

a. Perkiraan kebijakan perusahaan yang akan diterapkan pada tahun berikutnya mengenai organisasi, kepegawaian, operasi, pemasaran, dan sebagainya. b. Perlakuan pencatatan Valuta Asing

c. Tingkat kolektibilitas piutang

d. Tingkat kecepatan pembayaran piutang e. Tingkat perputaran persediaan

Dengan memperhatikan beberapa hal dia atas, maka anggaran perusahaan dapat disusun dengan mudah, dan semakin mudah pula manajemen melaksanakan pengawasan operasional perusahaan maka akan tercapai tujuan

Pengawasan yang dilakukan oleh PT. Sucofindo Medan adalah dengan cara memperbadingkan antara anggaran dan realisasinya dilapangan dan kemudian diambil kesimpulan tentang selisih menguntungkan atau merugikan, lalu dianalisa sebab-sebab penyimpangan tersebut dengan membandingkan dan mengambil kesimpulan.

penerimaan kas. Perusahaan melakukan perbandingan antara anggaran penerimaan kas dengan realisasi penerimaan kas dan perbandingan antara anggaran pengeluaran kas dengan realisasi pengeluaran kas.

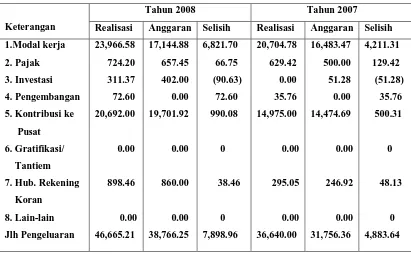

Berikut dapat dilihat perbandingan anggaran pengeluaran kas dengan relaisasi pengeluaran kas tahun 2007 dan 2008 :

Tabel 3.1

Perbandingan Anggaran Pengeluaran dan Realisasi Pengeluaran Kas Tahun 2007 dan 2008

Keterangan

Tahun 2008 Tahun 2007

Realisasi Anggaran Selisih Realisasi Anggaran Selisih

1.Modal kerja

Dari tabel anggaran dan realisasi pengeluaran kas pada tahun 2007 dan 2008, dapat di ketahi bahwa :

Sedangkan pada tahun 2008 anggaran pengeluaran kas dianggarkan sebesar Rp 38,766.25 dengan realisasi sebesar Rp 46,665.21 dan tingkat selisihnya sebesar Rp 7,898.96 atau naik sebesar 120,37%.

2. Modal kerja pada tahun 2007 dianggarkan sebesar Rp16,483.47 sedangkan realisasinya sebesar Rp 20,704.78, dan terjadi selisih sebesar Rp 4,211.31 atau naik sebesar 125,60% dari anggaran.

Sedangkan modal kerja pada tahun 2008 dianggarkan sebesar Rp 17,144.88 dan realisasinya sebesar Rp 23,966.58 dan terjadi selisih sebesar 6,821.70 atau naik sebesar 139,79% dari anggaran.

3. Pajak pada tahun 2007 dianggarkan sebesar Rp 500.00 dan realisainya sebesar Rp 629.42 dengan tingkat selisih Rp 129.42 atau naik 125,88%.

Sedangkan pada tahun 2007 pajak dianggarkan sebesar Rp 657.45 dengan realisasi sebesar Rp 724.20 dengan selisih sebesar Rp 66.75 atau naik 110,19%.

4. Pada investasi tahun 2007 dianggarkan sebesar Rp 51.28 dan ternyata realisasinya tidak ada.

Sedangkan pada tahun 2008 dianggarkan sebesar Rp 402.00 dan realisasinya sebesar Rp 311.37 dengan selisih sebesar Rp 90.63 atau naik sebesar 77,36%. 5. Pada tahun 2007 pengembangan tidak mempunyai anggaran, tetapi

mempunyai realisasi sebesar Rp 35.76.

6. Kontribusi ke pusat pada tahun 2007 dianggarkan sebesar Rp 14,474.69 dan realisasinya sebesar Rp 14,975.00 dengan selisih Rp 500,31 atau naik sebesar 103,46%.

Sedangkan pada tahun 2008 kontribusi ke pusat dianggarkan sebesar Rp 19,701.92 dan realisasinya Rp 20,692.00 dengan selisih sebesar Rp 990.08 atau naik sebesar 105,03%.

7. Gratifikasi/tantiem pada tahun 2007 tidak mempunyai anggaran dan realisasi. Dan gratifikasi/tantiem pada tahun 2008 tidak mempunyai anggaran dan realisasi. Ini berarti pengeluaran gratifikasi/tantiem pada tahun 2007 dan 2008 tidak ada.

8. Hubungan rekening Koran pada tahun 2007 dianggarkan sebesar Rp 246.92 dan realisasinya sebesar Rp 295.05 dengan tingkat selisih Rp 48.13 atau naik sebesar 119,92%.

Sedangkan hubungan rekening koran pada tahun 2008 dianggarkan sebesar Rp 860.00 dan realisasinya sebesar Rp 898.46 dengan tingkat selisih 38.46 atau naik 104,47%.

9. Pengeluaran lain-lain pada tahun 2007 dan 2008 tidak mempunyai anggaran ataupun realisasi.

Terjadinya ketidakseimbangan antara anggaran dan realisasi ini terjadi karena adanya kenaikan modal kerja, pajak, investasi, pengembangan, kontribusi,hubungan rekening koran, dan hal lainnya. Hal lain yang membuat ketidakseimbangan ini terjadi yaitu karena perusahaan membuat anggaran pengeluaran hanya berdasarkan pada periode 1 bulan yang akan dating seperti biaya pegawai, pajak, investasi sedangkan biaya lain walaupun ikut dianggarkan namun tidak ditentukan jumlahnya seperti biaya pengembangan, sehingga mempengaruhi non operasional yang menyebabkan besarnya realisasi pengeluaran kas dibandingkan dengan anggaran kas.

Dengan mengetahui selisih dari perencanaan kas dan pengeluaran kas maka perusahaan dapat mengambil suatu langkah yang akan dilaksanakan yang dapat menunjang kelangsungan hidup perusahaan, baik untuk melakukan pembelian atau menambah investasi dibidang lain.

Realisasi anggaran kas yang disusun oleh PT. Sucofindo (Persero) Medan menurut penulis belum berjalan baik, hal ini terlihat dari realisasi yang terjadi dari anggaran penjualan belum dapat dicapai secara maksimal. Anggaran yang disusun belum sepenuhnya berfungsi sebagai alat pengawasan, disamping itu perusahaan juga kurang bijak dalam memprediksi kejadian di masa yang akan datang, selain itu juga PT. Sucofindo kurang memahami arti pentingnya anggaran kas sebagai alat pengawasan.

bawah atau orang yang langsung terjun dalam pelaksanaannya. Keterlibatan beberapa bagian dalam penyusunan anggaran kas tentunya akan memberikan hasil yang optimal.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pembahasan yang penulis lakukan pada bab sebelumnya tentang anggaran kas sebagai alat pengawasan pada PT. Sucofindo Medan, maka pada bab ini penulis mencoba untuk membuat suatu kesimpulan sebagai berikut : 1. Pada tahun 2008 PT. Sucofindo dapat menghasilkan laba dan pendapatan yang

sangat menguntungkan, hal ini disebabkan karena adanya kerjasama yang baik antara manajer dan karyawan, walaupun masih terdapat penyimpangan antara anggaran dengan realisasinya.

2. Penyusunan anggaran kas pada PT. Sucofindo Medan melibatkan masing-masing bagian yang ada pada perusahaan yang tergabung dalam sebuah kesatuan yang disebut bagian keuangan.

3. Dalam menyusun anggaran kas terlebih dahulu membandingkan antara anggaran dengan realisasinya dan kemudian diadakan analisa sebab-sebab penyimpangan, dalam hal ini digunakan sebagai bahan untuk menyusun anggaran periode berikutnya, hal ini perlu dilakukan guna memprediksi kejadian dimasa yang akan datang.

denga realisasi maka seksi keuangan harus mempertanggung jawabkannya dengan alasan dan bukti yang dapat diterima kepada pimpinan perusahaan. Selisih antara anggaran dan realisasi tersebut khendaknya harus dianalisa sebab-sebab terjadinya.

B. Saran

1. Hendaknya perusahaan dapat memahami fungsi daripada anggaran kas dengan baik, hal ini dapat dilakukan denga terus menerus menyusun anggaran kas dengan tepat dan akurat sehingga manajemen dapat menjadikan anggaran kas tersebut sebagai alat pengawasan.

2. Hendaknya disampingpimpinan melakukan pengawasan, diharapkan setiap bagian yang terkait juga melakukan pengawasan untuk menghindari kebocoran-kebocoran dalam realisasinya dilapangan.

3. Hendaknya fungsi pengawasan disetiap bagian harus lebih ditingkatkan, bukan justru diabaikan.

4. Untuk mengurangi selisih yang terjadi maka sebaiknya perusahaan lebih meningkatkan pengawasan khususnya terhadap kas yang akan dikeluarkan agar anggaran yang telah ditetapkan tidak jauh berbeda dengan realisasinya. 5. Fungsi anggaran diharapkan dapat memberikan nilai positif dengan

DAFTAR PUSTAKA

Sukarno Edi, 2002, Sistem Pengendalian Manajemen, Penerbit Gramedia Pustaka Utama, Jakarta.

Joel G. Siegel, Jae K. Shim , 2000 Budgeting, Penerbit Erlangga, Jakarta.

Nafirin. M 2002, Penganggaran Perusahaan, Penerbit Salemba Empat, Jakarta.

Mulyadi 2001, Akuntansi Manajemen Konsep, Manfaat dan Rekayasa, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.