Informasi Dokumen

- Penulis:

- Cronika Lumbantoruan

- Pengajar:

- Bapak Drs. Hasan Sakti Siregar M.Si, Ak.

- Bapak Prof. Dr. Azhar Maksum, M.Fc., Ac., Ak.

- Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak.

- Bapak Drs. Firman Syarif, M.Si, Ak.

- Ibu Dra. Mutia Ismail MM, Ak.

- Bapak Drs. Chairul Nazwar M.Si., Ak.

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Akuntansi

- Topik: Pengaruh Return on Asset dan Tobin’s Q Ratio Terhadap Trading Volume Activity Pada Perusahaan Real Estate Dan Properti Yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011

- Tipe: skripsi

- Tahun: 2013

- Kota: Medan

Ringkasan Dokumen

I. PENDAHULUAN

Bab ini memperkenalkan latar belakang penelitian mengenai pengaruh Return on Asset (ROA) dan Tobin’s Q Ratio terhadap trading volume activity di perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia. Penjelasan mengenai pentingnya pasar modal sebagai sarana pengumpulan dana bagi perusahaan dan bagaimana aktivitas trading dapat mencerminkan kondisi ekonomi menjadi fokus utama. Selain itu, bab ini juga menyoroti pentingnya laporan keuangan dalam pengambilan keputusan investasi, serta bagaimana analisis rasio keuangan dapat memberikan gambaran tentang kinerja perusahaan.

1.1 Latar Belakang

Latar belakang menjelaskan perkembangan industri real estate dan properti yang pesat, serta tantangan yang dihadapi dalam persaingan. Penelitian ini berfokus pada bagaimana faktor-faktor internal dan eksternal mempengaruhi trading volume activity. Pengaruh makroekonomi dan internal perusahaan, seperti kebijakan manajemen dan fluktuasi pasar, juga dibahas sebagai faktor yang mempengaruhi aktivitas perdagangan saham.

1.2 Perumusan Masalah

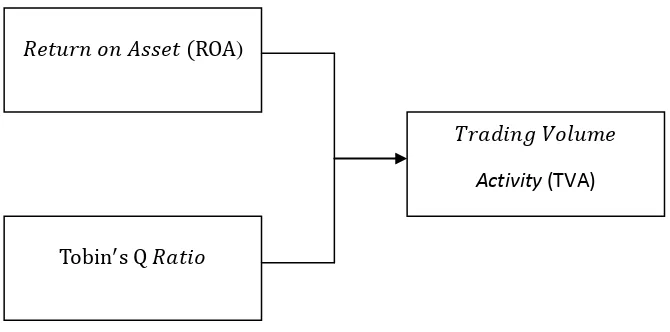

Permasalahan yang diangkat adalah apakah ROA dan Tobin’s Q Ratio berpengaruh terhadap trading volume activity secara simultan maupun parsial. Ini menciptakan pertanyaan penelitian yang jelas untuk dijawab melalui analisis data yang akan dilakukan.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh ROA dan Tobin’s Q Ratio terhadap trading volume activity. Penelitian ini bertujuan memberikan wawasan bagi investor dan akademisi mengenai faktor-faktor yang mempengaruhi keputusan investasi di sektor real estate.

1.4 Manfaat Penelitian

Manfaat penelitian ini meliputi kontribusi bagi peneliti sebagai referensi dalam studi selanjutnya, bagi calon investor sebagai bahan pertimbangan dalam pengambilan keputusan investasi, dan bagi akademisi untuk menambah khazanah pengetahuan dalam bidang keuangan.

II. TINJAUAN PUSTAKA

Bagian ini membahas teori-teori yang relevan dengan penelitian, termasuk pasar modal, analisis rasio keuangan, dan variabel-variabel yang diteliti. Tinjauan pustaka ini memberikan landasan teoritis untuk analisis yang dilakukan dalam penelitian ini.

2.1 Pasar Modal

Pasar modal didefinisikan sebagai sistem keuangan yang terorganisasi untuk perdagangan instrumen berharga jangka panjang. Karakteristik, fungsi, dan manfaat pasar modal dijelaskan, termasuk peranannya dalam menyediakan dana bagi perusahaan dan memberikan peluang investasi bagi masyarakat.

2.2 Analisis Rasio Keuangan

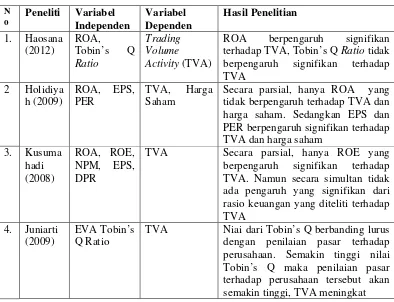

Analisis rasio keuangan digunakan untuk menilai kinerja perusahaan. Berbagai jenis rasio dijelaskan, termasuk rasio likuiditas, leverage, aktivitas, dan profitabilitas. Penekanan diberikan pada ROA dan Tobin’s Q Ratio sebagai indikator kinerja yang penting dalam penelitian ini.

2.3 Trading Volume Activity

Trading volume activity merupakan ukuran aktivitas perdagangan saham yang dipengaruhi oleh berbagai faktor internal dan eksternal. Penelitian terdahulu yang relevan juga dibahas untuk memberikan konteks dan mendukung argumen penelitian.

III. METODE PENELITIAN

Metode penelitian menjelaskan rancangan penelitian, populasi dan sampel, serta teknik pengumpulan data yang digunakan. Ini memberikan gambaran jelas tentang bagaimana penelitian dilakukan untuk mencapai tujuan yang telah ditetapkan.

3.1 Rancangan Penelitian

Rancangan penelitian ini bersifat kuantitatif dengan pendekatan analisis regresi. Data yang digunakan diambil dari laporan keuangan perusahaan real estate yang terdaftar di Bursa Efek Indonesia antara tahun 2009 hingga 2011.

3.2 Populasi dan Sampel

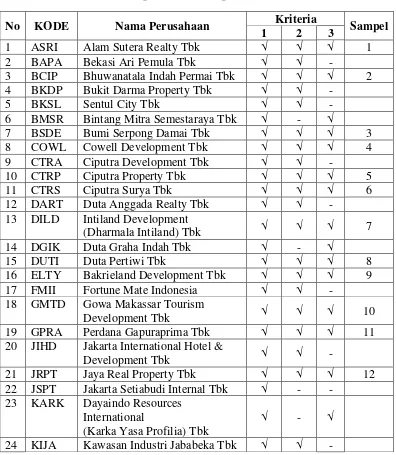

Populasi penelitian terdiri dari seluruh perusahaan real estate yang terdaftar di Bursa Efek Indonesia. Sampel diambil dengan metode purposive sampling berdasarkan kriteria tertentu, memastikan bahwa data yang digunakan relevan dan dapat dipercaya.

3.3 Sumber dan Metode Pengumpulan Data

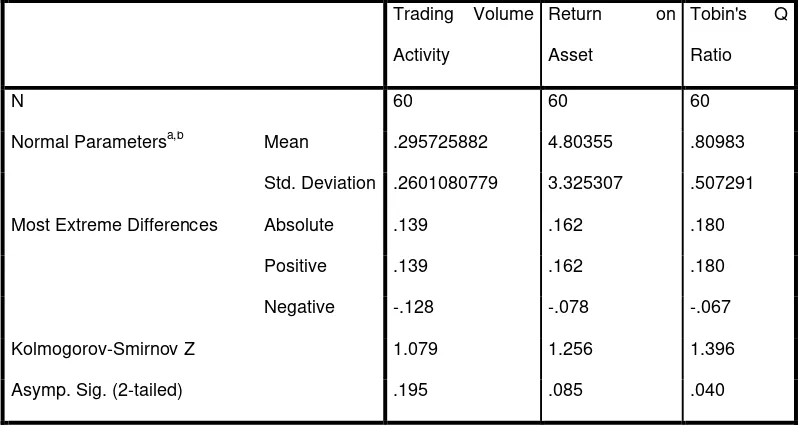

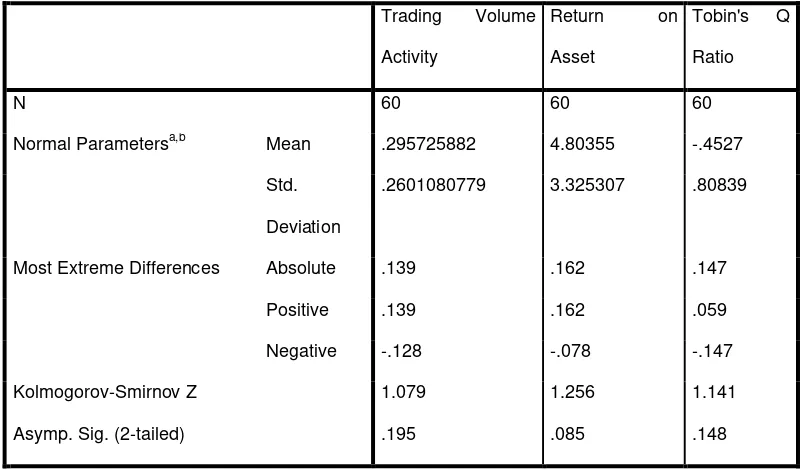

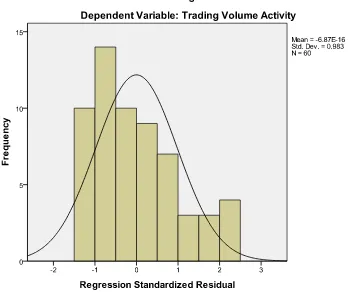

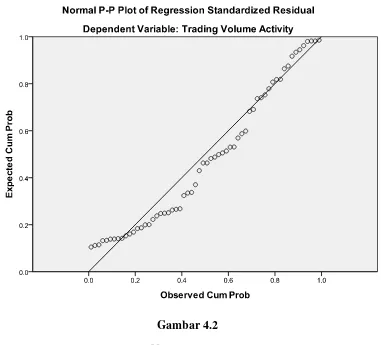

Data dikumpulkan dari laporan keuangan yang dipublikasikan oleh perusahaan dan sumber resmi lainnya. Metode analisis data mencakup uji asumsi klasik dan analisis regresi untuk menguji hipotesis penelitian.

IV. ANALISIS DAN PEMBAHASAN

Bagian ini menyajikan hasil analisis data dan membahas temuan yang diperoleh dari penelitian. Hasil penelitian dibandingkan dengan teori yang ada dan penelitian sebelumnya untuk memberikan pemahaman yang lebih dalam.

4.1 Hasil Penelitian

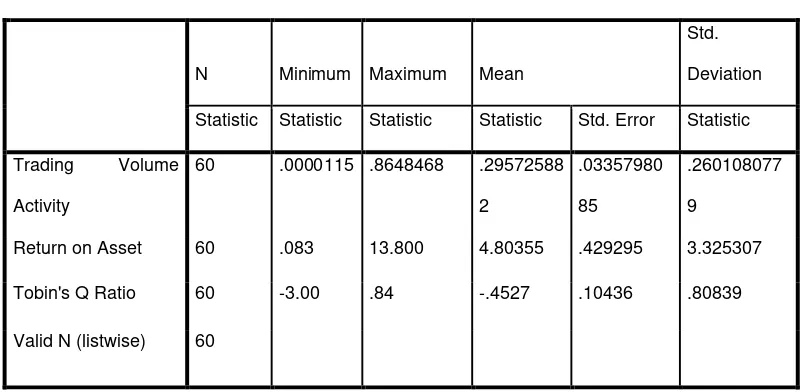

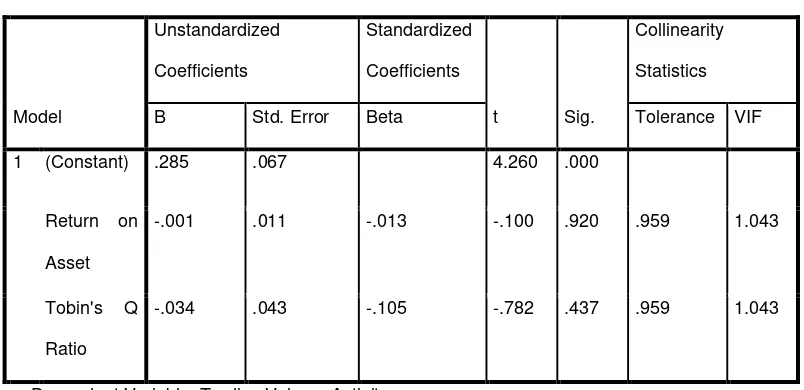

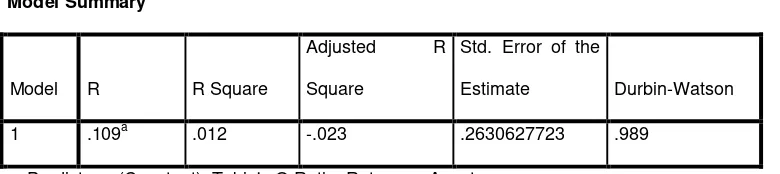

Hasil penelitian menunjukkan bahwa ROA dan Tobin’s Q Ratio tidak memiliki pengaruh signifikan terhadap trading volume activity secara simultan maupun parsial. Nilai F hitung dan t hitung yang diperoleh menunjukkan bahwa hipotesis penelitian tidak dapat diterima.

4.2 Pembahasan Hasil Penelitian

Pembahasan hasil penelitian mengaitkan temuan dengan teori yang ada. Penjelasan tentang mengapa ROA dan Tobin’s Q Ratio tidak berpengaruh terhadap trading volume activity diungkapkan, termasuk faktor-faktor lain yang mungkin mempengaruhi keputusan investasi.

V. KESIMPULAN DAN SARAN

Kesimpulan merangkum temuan utama dari penelitian dan memberikan saran untuk penelitian selanjutnya. Ini juga mencakup rekomendasi bagi investor dan pemangku kepentingan lainnya.

5.1 Kesimpulan

Kesimpulan dari penelitian ini menegaskan bahwa tidak ada pengaruh signifikan antara ROA dan Tobin’s Q Ratio terhadap trading volume activity. Hal ini penting untuk dipertimbangkan oleh investor dalam pengambilan keputusan investasi.

5.2 Saran

Saran diberikan untuk penelitian selanjutnya agar mempertimbangkan variabel lain yang mungkin mempengaruhi trading volume activity. Penelitian lebih lanjut dapat mengeksplorasi faktor-faktor eksternal yang mungkin memiliki dampak lebih besar.