PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul :

“ Pengaruh Arus Kas terhadap Likuiditas pada PT Perkebunan

Nusantara IV (Persero) Medan”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Studi S-1 Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Agustus 2011 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik yang berjudul “Pengaruh Arus Kas terhadap Likuiditas PT Perkebunan Nusantara IV (Persero) Medan”.

Penulisan skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Program Studi Strata 1 Akuntansi Universitas Sumatera Utara.

Selama poses penyusunan skripsi ini, peneliti banyak memperoleh bimbingan, dorongan, semangat, nasehat, dan bantuan lain baik secara moril maupun materil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S1 Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. H. Syahrul Rambe, M.M, Ak. selaku Dosen Pembimbing atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini. 4. Bapak Drs. M. Utama Nasution, MM, Ak. selaku Dosen Penguji I dan

5. Kedua Orang Tua saya, Ayahanda saya M. Azwar, AM, dan Ibunda saya Sri Utami. Terima kasih banyak untuk kasih sayang, pendidikan, dan dukungan berupa nasehat, doa, dan materi yang diberikan kepada saya.

6. Semua teman-teman seperjuangan Program Studi Akuntansi Ekstensi 2009 yang telah banyak memberikan sumbangan pikiran, motivasi, semangat, dan bantuan dalam proses penyusunan skripsi.

I.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Saya berharap skripsi ini bisa bermanfaat bagi semua pihak. Semoga Allah SWT senantiasa melimpahkan berkat, nikmat, dan karunia-Nya dan memberikan balasan atas segala kebaikan yang telah diberikan oleh semua pihak yang banyak membantu selama proses penyusunan skripsi ini.

Medan, September 2011 Penulis

Fitri Andika Sari

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh arus kas terhadap likuiditas yang terdapat di PT PERKEBUNAN NUSANTARA IV (Persero) Medan. Penelitian ini menggunakan metode kuantitatif dengan hubungan kausal (sebab akibat). Penelitian ini terdiri dari empat variabel yaitu Aktivitas operasi, Aktivitas Investasi dan Aktivitas Pendanaan sebagai variabel bebas dengan Likuiditas sebagai Variabel terikat.

Penelitian ini menggunakan 20 sampel yaitu laporan triwulannya selama periode 2006-2010 pada PT Perkebunan Nusantara IV (Persero) Medan. Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan adalah data skunder, yang diperoleh dari perusahaan. data yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, Arus Kas yang dibagi menjadi tiga aktivitas seperti aktivitas operasi, aktivitas investasi, aktivitas pendanaan tidak berpengaruh secara signifikan terhadap likuiditas. Secara simultan Arus Kas yang dibagi menjadi tiga aktivitas seperti aktivitas operasi, aktivitas investasi, aktivitas pendanaan tidak berpengaruh secara signifikan terhadap likuiditas pada PT Perkebunan Nusantara IV (Persero) Medan. Angka R sebesar 0,465 menunjukkan bahwa korelasi atau hubungan antara Likuiditas dengan variabel independent sangat erat yaitu sebesar 46,5%. Angka R square atau koefisien determinasi sebesar 0,216. Angka ini mengindikasikan bahwa 21.6% variasi atau perubahan dalam Likuiditas dapat dijelaskan oleh variasi variable Aktivitas Operasi, Aktivitas Investasi, Aktivitas Pendanaan. Sedangkan sisanya 53.5% dapat dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian.

ABSTRACT

This research has purposed to proof the influence of cash flow toward liquidity in PT Perkebunan Nusantara IV (Persero) Medan. This research use quantitative approach with causal type. This research use contains of four variable, such as cash flow is measured by Operating Activities, Investing Activities and Financing Activities as independent variable, liquidity is measured by current ratio as dependent variable.

This research used 20 samples of quarterly reports for 2006-2010 on PT Perkebunan Nusantara IV (Persero) Medan. The sample selection using purposive sampling method. This research utilize secondary data, those are taken from the company. The data which have already collected are processed with classic assumption test before hypotesis test. Hypotesis test in this research use multiple linear regression, with t-test and F-test.

Results showed that partially, Cash Flow is divided into three activities such as operating activities, investing activities, financing activities do not significantly influence liquidity. Simultaneously Cash Flows is divided into three activities such as operating activities, investing activities, financing activities do not significantly affect the liquidity of the PT Perkebunan Nusantara IV (Persero) Medan. Figures R of 0.465 indicates that the correlation or relationship between liquidity very closely with the independent variable that is equal to 46.5%. Numbers or the coefficient of determination R square of 0.216. This figure indicates that 21.6% variation or changes in liquidity can be explained by the variation of variable Operating Activities, Investing Activities, Financing Activities. While the remaining 53.5% can be explained by other variables that are not included in the research model.

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 11

2.1 Arus Kas ... 11

2.1.1 Pengertian Kas ... 11

2.1.2 laporan Arus Kas ... 12

2.1.3 Kegunaan Arus Kas ... 13

2.1.4 Klasifikasi Laporan Arus Kas ... 14

2.2 Likuiditas ... 18

2.2.1 Pengertian Likuiditas ... 18

2.2.2 Rasio Likuiditas ... 19

2.3 Teori Sinyal ... 20

B. Tinjauan Penelitian Terdahulu ... 22

C. Kerangka Konseptual ... 25

D. Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN A. Desain Penelitian ... 30

B. Populasi dan Sampel Penelitian ... 30

C. Jenis Data ... 31

D. Teknik Pengumpulan Data ... 31

E. Defenisi Operasional dan Pengukuran Variabel ... 32

F. Metode Analisis Data ... 34

3.1 Pengujian Asumsi Klasik ... 34

3.1.1 Uji Normalitas ... 34

3.1.2 Uji Multikolinearitas ... 37

3.1.3 Uji Heterokedastisitas ... 37

3.1.4 Uji Auto Korelasi ... 38

3.2 Model dan Teknik Analisis Data ... 39

3.2.1 Metode Analisis Regresi Berganda ... 39

3.2.3 Uji Simultan ... 40

3.3 Koefisien Determinasi ... 41

G. Jadwal Penelitian ... 41

BAB IV ANALISIS HASIL PENELITIAN A. Sejarah dan Struktur Perusahaan ... 42

4.1 Sejarah PTPN IV Medan ... 42

4.2 Struktur Organisasi PTPN IV Medan ... 44

4.3 Bidang Usaha PTPN IV Medan ... 47

B. Data Penelitian ... 48

C. Analisis Hasil Penelitian ... 50

4.1 Analisis Statistik Deskriptif ... 50

4.2 Pengujian Asumsi Klasik ... 51

4.2.1 Uji Normalitas ... 51

4.2.2 Uji Multikolinearitas ... 54

4.2.3 Uji Heteroskedastisitas ... 56

4.2.4 Uji Autokorelasi ... 58

4.3 Model dan Teknik Analisis Data ... 59

4.3.1 Model Regresi Berganda ... 59

4.3.2 Uji t ... 61

4.3.3 Uji F ... 62

4.3.4 Koefisien Determinasi ... 63

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 66 B. Keterbatasan Penelitian ... 67 C. Saran ... 68 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Judul Halaman

Tabel 1.1 Laporan Arus Kas...6

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 24

Tabel 3.1 Operasional Variabel Penelitian ... 32

Tabel 3.2 Daftar Keputusan Auto Korelasi ... 38

Tabel 3.3 Jadwal Penelitian ... 41

Tabel 4.1 Daftar Sampel Penelitian ... 49

Tabel 4.2 Statistik Deskriftif ... 50

Tabel 4.3 One Sample Kolmogrov-smirnov Test ... 52

Tabel 4.4 Uji Multikolinearitas ... 55

Tabel 4.5 Uji Autokorelasi ... 58

Tabel 4.6 Regresi Linear Berganda ... 59

Tabel 4.7 Uji t Statistik ... 61

Tabel 4.8 Uji F Statistik ... 63

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 26

Gambar 4.1 Grafik Histogram ... 53

Gambar 4.2 Normal Probability Plot ... 54

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Data Variabel Penelitian ... 71

Lampiran 2 Statistik Deskriptif ... 72

Lampiran 3 Hasil Uji Normalitas ... 72

Lampiran 4 Histogram ... 73

Lampiran 5 P-P Plot ... 73

Lampiran 6 Hasil Uji Multikolinearitas ... 74

Lampiran 7 Hasil Uji Heteroskedastisitas ... 74

Lampiran 8 Hasil Uji Autokorelasi ... 75

Lampiran 9 Regresi Berganda... 75

Lampiran 10 Uji t ... 76

Lampiran 11 Uji F ... 76

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh arus kas terhadap likuiditas yang terdapat di PT PERKEBUNAN NUSANTARA IV (Persero) Medan. Penelitian ini menggunakan metode kuantitatif dengan hubungan kausal (sebab akibat). Penelitian ini terdiri dari empat variabel yaitu Aktivitas operasi, Aktivitas Investasi dan Aktivitas Pendanaan sebagai variabel bebas dengan Likuiditas sebagai Variabel terikat.

Penelitian ini menggunakan 20 sampel yaitu laporan triwulannya selama periode 2006-2010 pada PT Perkebunan Nusantara IV (Persero) Medan. Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan adalah data skunder, yang diperoleh dari perusahaan. data yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, Arus Kas yang dibagi menjadi tiga aktivitas seperti aktivitas operasi, aktivitas investasi, aktivitas pendanaan tidak berpengaruh secara signifikan terhadap likuiditas. Secara simultan Arus Kas yang dibagi menjadi tiga aktivitas seperti aktivitas operasi, aktivitas investasi, aktivitas pendanaan tidak berpengaruh secara signifikan terhadap likuiditas pada PT Perkebunan Nusantara IV (Persero) Medan. Angka R sebesar 0,465 menunjukkan bahwa korelasi atau hubungan antara Likuiditas dengan variabel independent sangat erat yaitu sebesar 46,5%. Angka R square atau koefisien determinasi sebesar 0,216. Angka ini mengindikasikan bahwa 21.6% variasi atau perubahan dalam Likuiditas dapat dijelaskan oleh variasi variable Aktivitas Operasi, Aktivitas Investasi, Aktivitas Pendanaan. Sedangkan sisanya 53.5% dapat dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian.

ABSTRACT

This research has purposed to proof the influence of cash flow toward liquidity in PT Perkebunan Nusantara IV (Persero) Medan. This research use quantitative approach with causal type. This research use contains of four variable, such as cash flow is measured by Operating Activities, Investing Activities and Financing Activities as independent variable, liquidity is measured by current ratio as dependent variable.

This research used 20 samples of quarterly reports for 2006-2010 on PT Perkebunan Nusantara IV (Persero) Medan. The sample selection using purposive sampling method. This research utilize secondary data, those are taken from the company. The data which have already collected are processed with classic assumption test before hypotesis test. Hypotesis test in this research use multiple linear regression, with t-test and F-test.

Results showed that partially, Cash Flow is divided into three activities such as operating activities, investing activities, financing activities do not significantly influence liquidity. Simultaneously Cash Flows is divided into three activities such as operating activities, investing activities, financing activities do not significantly affect the liquidity of the PT Perkebunan Nusantara IV (Persero) Medan. Figures R of 0.465 indicates that the correlation or relationship between liquidity very closely with the independent variable that is equal to 46.5%. Numbers or the coefficient of determination R square of 0.216. This figure indicates that 21.6% variation or changes in liquidity can be explained by the variation of variable Operating Activities, Investing Activities, Financing Activities. While the remaining 53.5% can be explained by other variables that are not included in the research model.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam perkembangan dunia usaha yang semakin maju, bidang keuangan menjadi bidang yang sangat penting bagi perusahaan. Perekonomian yang semakin kompleks dan tidak menentu dengan persaingan antar perusaaan yang semakin ketat membuat bidang keuangan harus mendapat perhatian yang lebih. Untuk menjaga kelangsungan hidup perusahaan dalam menghadapi persaingan yang ketat tersebut, maka diperlukan suatu penanganan dan pengelolaan yang dilakukan oleh pihak manajemen dengan baik. Pihak manajemen, selain dituntut untuk dapat mengkoordinasikan penggunaan seluruh sumber daya yang dimiliki oleh perusahaan secara efisien dan efektif, juga dituntut untuk dapat menghasilkan keputusan-keputusan yang menunjang terhadap pencapaian tujuan perusahaan dimasa yang akan datang.

laporan laba rugi, laporan perubahan modal, laporan arus kas dan catatan atas laporan keuangan, dan laporan keuangan ada untuk membantu investor dan kreditur dalam membuat keputusan yang berkaitan dengan perusahaan. Laporan laba rugi contohnya, suatu perusahaan dapat saja memberikan gambaran bahwa perusahaan tersebut mendapatkan laba yang tinggi. Namun laporan arus kas bisa saja memperlihatkan bahwa perusahaan sebenarnya kekurangan uang kas. Menurut Skousen dkk (2009 : 284), laporan arus kas menjelaskan perubahan pada kas atau setara kas (cash equivalent) dalam periode tertentu. Setara kas adalah investasi jangka pendek yang amat likuid yang bisa segera ditukar dengan kas. Dalam laporan arus kas, penerimaan dan pengeluaran kas diklasifikasikan menurut tiga kategori utama yaitu : aktivitas operasi, aktivitas investasi, aktivitas pendanaan.

Aktivitas operasi menimbulkan pendapatan dan beban dari operasi utama suatu perusahaan. Arus masuk kas terbesar dari operasi berasal dari pengumpulan kas pelanggan. Arus keluar kas operasi meliputi pembayaran terhadap pemasok dan karyawan, serta pembayaran bunga dan pajak. Arus kas operasi dicatat pada bagian awal laporan arus kas, karena arus kas operasi merupakan sumber kas terbesar dan sangat penting untuk sebagian besar perusahaan. kegagalan operasi perusahaan untuk menghasilkan arus kas masuk yang besar untuk suatu periode yang panjang dapat merupakan tanda adanya kesulitan pada perusahaan.

kegiatan investasi mencakup lebih dari sekedar pembelian dan penjualan aktiva yang digolongkan sebagai investasi di neraca. Pemberian pinjaman juga merupakan suatu kegiatan investasi karena pinjaman menciptakan piutang kepada peminjam. Pelunasan pinjaman tersebut juga dilaporkan sebagai kegiatan investasi pada laporan arus kas. Kegiatan investasi juga merupakan perolehan dan penjualan aktiva yang digunakan dalam operasi. Karena itu, penjualan aktiva tetap dan penjualan investasi merupakan arus kas masuk dari kegiatan investasi.

Aktivitas pendanaan meliputi kegiatan untuk memperoleh kas dari investor dan kreditor yang diperlukan untuk menjalankan dan melanjutkan kegiatan perusahaan. kegiatan pendanaan mencakup pengeluaran saham, peminjaman uang dengan mengeluarkan wessel bayar dan pinjaman obligasi, penjualan saham perbendaharaan, dan pembayaran terhadap pemegang saham seperti deviden dan pembelian saham perbendaharaan. Asumsi bahwa ketersediaan kas yang tinggi dari aktivitas pendanaan akan mempengaruhi jumlah aktiva lancer berupa kas sehingga memungkinkan perusahaan untuk memiliki tingkat likuiditas yang tinggi untuk membayar kewajiban jangka pendeknya.

jatuh tempo dan berjaga-jaga terhadap kebutuhan kas yang tidak terduga. Masalah likuiditas penting dalam menjaga kelancaran operasional perusahaan serta dalam kebutuhan jangka pendek dan darurat serta fungsi pertumbuhan (investasi) untuk mengembangkan asset yang dimiliki sesuai dengan harapan yang diinginkan perusahaan. Perusahaan harus merencanakan likuiditas yang memadai karena jumlah dana yang terkait mungkin akan membutuhkan waktu lama untuk memenuhinya. Adapun rasio likuiditas yang digunakan dalam penelitian ini adalah current ratio. Menurut Walsh (2004 : 106) Current ratio merupakan rasio favorit dari institusi-institusi pemberi pinjaman, dan penghitungan current ratio (rasio lancar) didasarkan pada perbandingan sederhana antara total “aktiva lancar” dan “kewajiban lancar”. Dimana jika suatu perusahaan current ratio nya lebih dari satu, berarti hal ini menunjukkan bahwa perusahaan itu likuid.

perusahaan lain. Laporan keuangan seharusnya memberikan informasi yang berguna bagi investor dan kreditor terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya, yang akan digunakan untuk membuat keputusan investasi, kredit dan keputusan sejenis. Termasuk laporan arus kas karena laporan arus kas merupakan bagian dari laporan keuangan sehingga laporan arus kas seharusnya juga berguna untuk pengambilan keputusan. Informasi tentang arus kas suatu perusahaan berguna bagi pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dengan menyajikan laporan arus yang menunjukkan nilai arus kas yang selalu positif, maka perusahaan itu dikatakan likuid yaitu mampu melunasi kewajiban finansial jangka pendek maupun kewajiban jangka panjangnya yang jatuh tempo pada tahun bersangkutan.

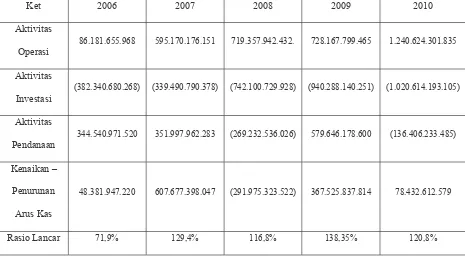

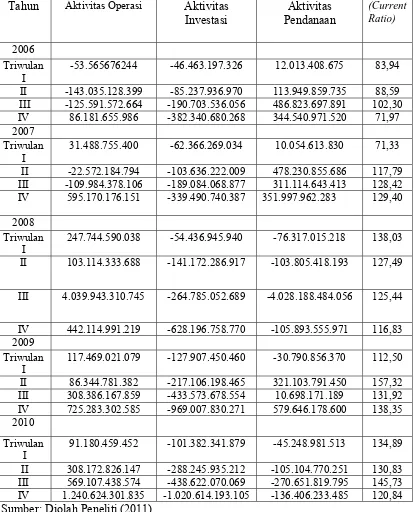

PT Perkebunan Nusantara IV merupakan salah satu Perusahaan Persero di Indonesia yang memiliki total arus kas yang positif dan terus meningkat dari satu periode ke periode berikutnya. Hal ini dapat kita lihat pada perbandingan laporan

arus kas pada masing-masing aktivitas dan likuiditas (rasio lancar) pada tahun

2006 - 2010 :

Table 1.1

Ket 2006 2007 2008 2009 2010

Aktivitas

Operasi

86.181.655.968 595.170.176.151 719.357.942.432. 728.167.799.465 1.240.624.301.835

Aktivitas

Investasi

(382.340.680.268) (339.490.790.378) (742.100.729.928) (940.288.140.251) (1.020.614.193.105)

Aktivitas

Pendanaan

344.540.971.520 351.997.962.283 (269.232.536.026) 579.646.178.600 (136.406.233.485)

Kenaikan –

Penurunan

Arus Kas

48.381.947.220 607.677.398.047 (291.975.323.522) 367.525.837.814 78.432.612.579

Rasio Lancar 71,9% 129,4% 116,8% 138,35% 120,8%

Sumber : diolah oleh penulis

Dari laporan diatas dapat kita ketahui bahwa kas bersih dari aktivitas

operasi cendrung mengalami kenaikan dari tahun 2006-2010. Sebagai bahan

pengamatan kenaikan dapat dilihat dari arus kas aktivitas tahun 2008 ke 2009.

Dimana pada tahun tersebut, 2008 membukukan kas bersih sebesar

Rp719.357.942.432 dan pada tahun 2009 membukukan kas bersih sebesar

yang disebabkan oleh adanya kenaikan arus kas masuk yaitu berupa kas yang

diterima dari pelanggan, bunga, dan pendapatan lain-lain. Semua ini sejalan

dengan kenaikan likuiditas (rasio lancar) perusahaan. dimana pada tahun 2008

rasio lancarnya sebesar 116,8% pada tahun 2009 naik menjadi 138,3%. Ini

artinya, semakin besar nilai arus kas dari aktivitas operasi yang dimiliki oleh

perusahaan maka semakin besar pula kemampuan perusahaan dalam memenuhi

kewajibannya.

Untuk arus kas aktivitas investasi, kas bersihnya juga cendrung mengalami

kenaikan. Kenaikan aktivitas investasi tersebut terjadi karna PTPN IV

menggunakan kasnya untuk memperluas dan menambah aktiva jangka

panjangnya. Sebagai bahan pengamatan, kenaikan dapat dilihat dari arus kas

aktivitas tahun 2008 ke 2009. Dimana kenaikan yang terjadi untuk tahun 2008 ke

2009 sebesar 26,70%. Kenaikan arus kas investasi ini diharapkan dalam jangka

waktu tertentu akan menghasilkan pendapatan dan arus kas dimasa mendatang.

Dari arus kas aktivitas pendanaan, angka negatif dan positif terlihat pada kas

bersih dari aktivitas pendanaan. Perusahaan yang sehat angka dari aktivitas

pendanaan bisa saja negatif atau positif. Sebagai bahan pengamatan kita dapat

melihat arus kas aktivitas pendanaan pada tahun 2008 dan 2009. Dapat kita lihat

bahwa kas bersih dari aktivitas pendanaan ditahun 2008 sebesar

Rp.-269.232.536.026 dan mengalami kenaikan di tahun 2009 sebesar 115,2% dengan

nilai Rp. 579.646.178.600. dan sejalan dengan itu likuiditas juga mengalami

yang defisit pada tahun 2008, tidak menurunkan tingkat likuiditas (rasio lancar)

perusahaan dikarenakan kas nya masih tinggi dan dana dari aktivitas lain yaitu

aktivitas operasi dan aktivitas investasi surflus. Sehingga likuiditas (rasio lancar)

pada perusahaan PTPN IV masih dikatakan likuid. Walaupun demikian penulis

akan melanjutkan penelitian ini, dan dari penelitian ini penulis akan mengetahui

apakah setiap aktivitas mempunyai pengaruh atau tidaknya terhadap likuiditas.

Penelitian ini merupakan penelitian baru yang mengadopsi penelitian terdahulu yang dilakukan oleh Gusmiati (2011) yang berjudul Pengaruh Arus Kas Operasi Terhadap Tingkat Likuiditas Pada Perusahaan Real Estate Dan Property Yang Terdaftar Di Bursa Efek Indonesia , hasil penelitian menunjukkan bahwa variabel independen yaitu arus kas operasi tidak mempunyai pengaruh yang signifikan terhadap variabel dependen yaitu likuiditas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.. Perbedaan penelitian terdahulu dengan penelitian sekarang adalah (1) periode penelitian terdahulu mengamati hanya laporan arus kas dari aktivitas operasi tahun 2007-2009, sedangkan penelitian sekarang mengamati laporan arus kas tahun 2006-2010, (2) objek penelitian terdahulu adalah perusahaan yang terdaftar di BEI, sedangkan penelitian sekarang pada PT Perkebunan Nusantara IV Medan. Berdasarkan latar belakang di atas mendorong penulis untuk melakukan penelitian dengan judul “Pengaruh Arus Kas terhadap Likuiditas pada PT Perkebunan Nusantara IV (Persero) Medan”.

Berdasarkan uraian dan penjelasan diatas, permasalahan yang penulis perlu diteliti adalah “Apakah arus kas mempunyai pengaruh sinifikan secara parsial dan simultan terhadap likuiditas pada PT Perkebunan Nusantara IV (Persero) Medan“. Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan dalam penelitian ini antara lain :

1. Penelitian ini hanya meneliti tiga variabel independen yaitu arus kas aktivitas operasi, arus kas aktivitas investasi, arus kas aktivitas pendanaan. Dan satu variabel dependen yaitu likuiditas, adapun rasio likuiditas yang digunakan dalam penelitian ini adalah rasio lancar (current ratio).

2. Penelitian ini mengambil sampel dari laporan arus kas triwulan induk perusahaan PT Perkebunan Nusantara IV pada periode 2006 sampai dengan 2010.

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini adalah untuk mengetahui pengaruh arus kas terhadap Likuiditas pada PT Perkebunan Nusantara IV (Persero) Medan.

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat untuk:

2. Pihak perusahaan, sebagai masukan kepada pihak manajemen perusahaan yang dapat digunankan dalam meningkatkan kinerja perusahaan dalam hal ini laporan arus kas.

BAB II

TINJAUAN PUSTAKA A.Tinjauan Teoritis

2.1 Arus Kas

2.1.1 Pengertian Kas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas. Kas diperlukan untuk membiayai operasi perusahaan sehari-hari maupun mengadakan investasi baru dalam aktiva tetap karena itu kas sangat penting dalam kelangsungan aktivitas perusahaan, sehingga memerlukan perhatian khusus, karena pengelolaan kas yang kurang efektif dapat menyebabkan kelebihan dalam kas. Manajemen harus mendayagunakan kas, khususnya kas atau uang yang sementara menganggur dan tidak digunakan untuk melaksanakan kegiatan normalnya, hal ini diperlukan untuk menghindari resiko rugi.

Menurut Harahap (2010 : 258) pengertian kas adalah sebagai berikut:

Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat sebagai berikut :

1) setiap saat dapat ditukar menjadi kas 2) tanggal jatuh temponya sangat dekat

biasa, dan saham preferen. Pembelian efek dilakukan untuk menjaga likuiditas karena hakikatnya efek tersebut ialah uang tunai, artinya mudah dijual di pasar bursa dan untuk tujuan investasi sementara untuk memperoleh keuntungan atas dasar pembedaan harga jual dan harga beli.

2.1.2 Laporan Arus Kas

Menurut Skousen dkk (2009 : 284) Laporan arus kas itu sendiri didefinisikan sebagai berikut :

“Laporan arus kas (statement of cash flow) adalah laporan keuangan yang melaporkan jumlah kas yang diterima dan dibayar oleh suatu perusahaan selama periode tertentu”.

Menurut Harahap (2010 : 257), mengemukakan bahwa :

”Laporan arus kas memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu, dengan mengklasifikasikan transaksi pada kegiatan : operasi, pembiayaan dan investasi”.

Berdasarkan kedua pengertian di atas, dapat dikemukakan bahwa laporan arus kas merupakan laporan yang menginformasikan arus kas masuk dan arus kas keluar yang dihasilkan dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan atau pembiayaan.

2.1.3 Kegunaan Arus Kas

laporan arus kas masa depan dari berbagai perusahaan. informasi tersebut meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

Adapun kegunaan arus kas menurut Harahap (2010 : 257), yaitu dapat mengetahui :

1. kemampuan perusahaan meng”generate” kas, merencanakan, mengontrol arus kas masuk dan arus kas keluar perusahaan pada masa lau;

2. kemungkinan keadaan arus kas masuk dan keluar, arus kas bersih perusahaan, termasuk kemampuan membayar dividen di masa yang akan datang;

3. informasi bagi investor dan kreditor untuk memproyeksikan return dari sumber kekayaan perusahaan;

4. kemampuan perusahaan untuk memasukan kas ke perusahaan dimasa yang akan datang;

5. alas an perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas;

6. pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu.

2.1.4 KLasifikasi Laporan Arus Kas a. Aktivitas operasi

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan (Syakur, 2009 : 40). Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan entitas. Pada umumnya arus kas tersebut berasal dari transaksi dan peristiwa lain yang mempengaruhi penentapan laba atau rugi bersih. Beberapa contoh arus kas dari aktivitas operasi menurut PSAK No. 2 paragraf 14 (IAI: 2009) adalah:

a. penerimaan kas dari penjualan barang dan jasa.

b. penerimaan kas dari royalty, fees, komisi, dan pendapatan lain. c. pembayaran kas kepada pemasok barang dan jasa.

d. pembayaran kas kepada karyawan.

e. penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan klaim, anuitas, dan manfaat asuransi lainnya.

f. pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasi secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

g. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

b. Aktivitas investasi

sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Beberapa contoh arus kas yang berasal dari aktivitas investasi menurut PSAK No. 2 paragraf 16 (IAI: 2009) adalah:

a. pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri;

b. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain;

c. perolehan saham atau instrument keuangan perusahaan lain;

d. pang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keungan);

e. pembayaran kas sehubungan dengan future contracts, forward contras, option contracts, dan swap contracts kecuali apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

c. Aktivitas pendanaan

Termasuk dalam aktivitas pendanaan adalah transaksi dan kejadian dimana kas diperoleh dari dan dibayarkan kembeli kepada para pemilik dan kreditor. Contohnya kas yang dihasilkan dari penerbitan saham dan obligasi akan diklasifikasikan sebagai aktivitas pendanaan. Menurut (Syakur, 2009: 4) Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan. Pengungkapan arus kas yang timbul dari transaksi ini berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan menurut PSAK No. 2 paragraf 17 (IAI: 2009) adalah:

a. Penerimaan kas dari emisi saham atau instrument modal lainnya.

d. Pelunasan pinjaman.

e. Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease)

2.1.5 Metode Penyusunan Laporan Arus Kas

Menurut Skousen dkk (2009:289) dua metode yang dapat digunakan untuk menghitung dan melaporkan jumlah arus kas bersih dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan yaitu :

1) Metode langsung

Pada dasarnya adalah pemeriksaan kembali setiap pos (atau akun) laporan laba rugi dengan tujuan melaporkan seberapa banyak kas yang diterima atau dikeluarkan sehubungan dengan pos tersebut, dan cara terbaik untuk melakukan metode langsung adalah mengurutkan secara sistematis daftar pos-pos dilaporan laba rugi dan menghitung berapa banyak kas yang terkait dengan setiap pos. 2) Metode tidak langsung

Dengan metode tidak langsung, laporan arus kas dimulai dengan laba bersih, yang memasukkan pengaruh bersih dari seluruh laporan laba rugi, dan kemudian melaporkan penyesuaian yang diperlukan untuk mengubah seluruh akun laporan laba rugi menjadi angka-angka arus Kas. Hanya penyesuaian saja yang dilaporkan. Seperti halnya dengan metode langsung, cara terbaik untuk menampilkan metode tidak langsung adalah dengan melihat laporan laba rugi akun demi akunnya.

operasional dirinci menjadi penerimaan dari berbagai sumber yang merupakan kegiatan operasional dan pengeluaran kas untuk berbagai kegiatan operasional. Arus kas dari kegiatan investasi dan keuangan juga dirinci menurut jenis-jenis kegiatan yang mengakibatkan timbulnya penerimaan dan pengeluara kas. Perbedaan antara metode langsung dengan metode tidak langsung terletak pada penyajian arus kas berasal dari kegiatan operasi, sementara itu baik aliran kas dari kegiatan investasi dan keuangan adalah sama penyajiannya.

2.2 Likuiditas

2.2.1 Pengertian Likuiditas

Likuiditas merupakan salah satu aspek keuangan yang penting untuk dianalisis. Hal tersebut dikarenakan likuiditas merupakan salah satu alat yang dapat digunakan untuk mengukur keberhasilan suatu perusahaan yang dilihat dari seberapa besar kemampuan perusahaan dalam memenuhi kewajiban lancarnya.

Pengertian likuiditas menurut Mardiyanto (2009;54) ialah : “Likuiditas mengukur kemampuan perusahaan untuk melunasi kewajiban (utang) jangka pendek tepat pada waktunya, termasuk melunasi bagian utang jangka panjang yang jatuh tempo pada tahun bersangkutan”.

Suatu perusahaan dapat dikatakan likuid apabila perusahaan tersebut mampu melunasi kewajiban finansial jangka pendek maupun kewajiban jangka panjangnya yang jatuh tempo pada tahun bersangkutan. Sebaliknya, jika suatu perusahaan tidak mampu melunasi kewajiban finansialnya tersebut digolongkan kedalam perusahaan yang likuid. Berdasarkan beberapa pendapat mengenai likuiditas maka penulis menyimpulkan bahwa likuiditas merupakan suatu kemampuan perusahaan untuk melunasi kewajiban finansial jangka pendek maupun jangka panjang yang jatuh tempo pada tahun bersangkutan yang harus segera dipenuhi.

2.2.2 Rasio likuiditas

Menurut Menurut Harahap (2010 : 301) ” Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya, rasio-rasio ini dapat dihitung melalui sumber tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar.” Rasio-rasio yang dapat digunakan untuk mengukur likuiditas perusahaan yaitu rasio lancar, rasio cepat dan rasio kas.

a. Rasio lancar (current ratio)

Current Ratio =

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Apabila rasio lancar 2:1 atau 200% berarti 2 aktiva lancar mampu menutupi 1 hutang lancar. Artinya, dengan hasil rasio seperti itu, perusahaan sudah merasa berada dititik aman dalam jangka pendek.

b.

Rasio CepatRasio ini menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi utang lancar. Semakin besar rasio ini semakin baik. Rasio ini disebut juga Acid Test Ratio. Angka rasio ini tidak harus 100% atau 1:1.

c. Rasio Kas atas Aktiva Lancar

Rasio Kas atas aktiva lancar = 100% Lancarx Aktiva

Kas

Rasio ini menunjukkan porsi jumlah kas dibandingkan dengan total aktiva lancar. 2.3 Teori Sinyal (Signaling Theory)

mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor). Teori sinyal juga mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan kepada pemilik ataupun pihak yang berkepentingan lainnya (contoh : investor).

B.Tinjauan Peneliti Terdahulu

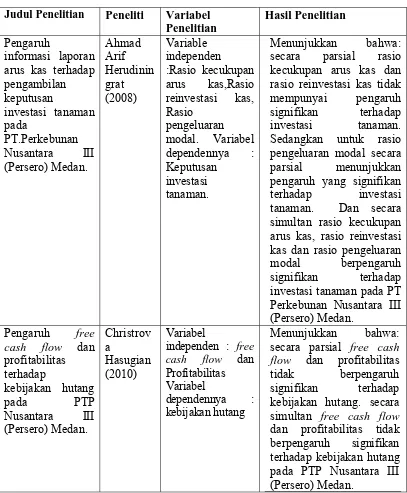

1. Ahmad Arief Herudiningrat (2008)

Ahmad Arief Herudiningrat (2008) melakukan penelitian mengenai Pengaruh informasi laporan arus kas terhadap pengambilan keputusan investasi tanaman pada PT Perkebunan Nusantara III (Persero) Medan. Variable independen yaitu Rasio kecukupan arus kas, Rasio reinvestasi kas, Rasio pengeluaran modal. Variabel dependennya adalah Keputusan investasi tanaman. Periode yang digunakan tahun 2005-2007. Hasil penelitian menunjukkan bahwa ; secara parsial rasio kecukupan arus kas dan rasio reinvestasi kas tidak mempunyai pengaruh signifikan terhadap investasi tanaman. Sedangkan untuk rasio pengeluaran modal secara parsial menunjukkan pengaruh yang signifikan terhadap investasi tanaman. Dan secara simultan rasio kecukupan arus kas, rasio reinvestasi kas dan rasio pengeluaran modal berpengaruh signifikan terhadap investasi tanaman pada PT Perkebunan Nusantara III (Persero) Medan.

2. Christrova Hasugian (2010)

kebijakan hutang. Dan secara simultan free cash flow dan profitabilitas tidak berpengaruh signifikan terhadap kebijakan hutang pada PTP Nusantara III (Persero) Medan.

3. Nurul Hayati dan Crhistina Riani (2011)

Nurul Hayati dan Crhistina Riani (2011) melakukan penelitian Pengaruh Arus Kas terhadap tingkat likuiditas pada Perusahaan Telekomunikasi yang terdaptar di Bursa Efek Indonesia. variabel independen yaitu nilai arus kas dari aktivitas operasi , aktivitas investasi, dan aktivitas pendanaan. Variabel dependennya adalah tingkat likuiditas. Periode yang digunakan adalah tahun 2004-2009. Hasil penelitian menunjukkan bahwa Secara simultan arus kas dari aktivitas operasi, investasi dan pendanaan berpengaruh signifikan terhadap likuiditas. Secara parsial hanya aktivitas pendanaan yang berpengaruh signifikan terhadap likuiditas.

4. Gusmiati (2011)

Table 2.1

Penelitian Terdahulu

Judul Penelitian Peneliti Variabel Penelitian

Hasil Penelitian Pengaruh

informasi laporan arus kas terhadap pengambilan secara parsial rasio kecukupan arus kas dan rasio reinvestasi kas tidak mempunyai pengaruh signifikan terhadap investasi tanaman. Sedangkan untuk rasio pengeluaran modal secara parsial menunjukkan pengaruh yang signifikan

terhadap investasi tanaman. Dan secara

simultan rasio kecukupan arus kas, rasio reinvestasi kas dan rasio pengeluaran

modal berpengaruh signifikan terhadap investasi tanaman pada PT

Perkebunan Nusantara III (Persero) Medan.

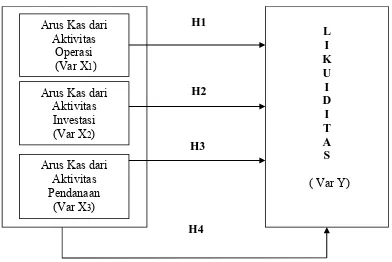

Sumber: Diolah Peneliti (2011) C. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu (Erlina dan Sri Mulyani, 2007 : 28). Kerangka konseptual akan menghubungkan antara variabel-variabel penelitian, yaitu variabel bebas dan variabel terikat. Berdasarkan latar belakang masalah dan tujuan penelitian, maka dibuat kerangka konseptual sebagai berikut :

Pengaruh Arus Kas terhadap tingkat likuiditas pada perusahaan

telekomunikasi yang terdaptar di BEI.

nilai arus kas operasi , nilai arus kas investasi, nilai

arus kas pendanaan.

variabel dependen: likuiditas

Menunjukkan bahwa : Secara simultan arus kas dari aktivitas operasi, investasi dan pendanaan berpengaruh

signifikan terhadap likuiditas.

Secara parsial hanya aktivitas pendanaan yang berpengaruh signifikan Perusahaan Real Estate Dan Property Yang Terdaftar Di

Independen : Arus kas aktivitas operasi

Variabel

Dependen : Tingkat Likuiditas

Menunjukkan bahwa Secara parsial arus kas dari aktivitas operasi tidak berpengaruh

H1

Sumber: Diolah Peneliti (2011)

Gambar 2.1 Kerangka Konseptual

Hubungan arus kas operasi dengan likuiditas didasarkan pada asumsi bahwa

jumlah arus kas dari aktivitas operasi akan mempengaruhi aktiva lancar dan

hutang lancar. Arus kas yang berasal dari kegiatan operasi perusahaan diperoleh

dari aktivitas utama pendapatan perusahaan seperti penerimaan dari pelanggan,

penerimaan bunga, penerimaan deviden, penerimaan kas lainnya, pembayaran

bunga. Laporan arus kas dapat memberikan informasi yang memungkinkan

pemakai untuk mengevaluasi perubahan dalam bentuk aktiva bersih perusahaan

dan struktur keuangan. Likuiditas perusahaan mengarah pada kemampuan

yang dimilikinya, Simamora (2000:523). Artinya, semakin besar nilai arus kas

dari aktivitas operasi yang dimiliki maka semakin besar pula kemampuan

perusahaan dalam memenuhi kewajiban lancarnya pada saat jatuh tempo.

Hubungan antara arus kas investasi dengan likuiditas didasarkan pada

asumsi bahwa jumlah arus kas dari aktivitas investasi akan mempengaruhi jumlah

kas dan setara kas yang digunakan untuk perolehan dan pelepasan aktiva tetap,

sehingga akan mempengaruhi tingkat likuiditas mengingat kas merupakan aktiva

lancar yang paling likuid. Artinya, semakin besar nilai arus kas dari aktivitas

investasi yang dimiliki maka semakin besar pula kemampuan perusahaan dalam

memenuhi kewajiban jatuh tempo. Arus kas investasi mencerminkan penerimaan

dan pengeluaran kas sehubung dengan suber daya yang bertujuan untuk

menghasilkan pendapatan dan arus kas masa mendtang. Laporan arus kas dapat

memberikan informasi yang memungkinkan pemakai untuk mengevaluasi

perubahan dalam aktiva bersih perusahaan dan struktur keuangan.

Hubungan antara arus kas pendanaan dengan likuiditas didasarkan pada

asumsi bahwa jumlah arus kas dari aktivitas pendanaan akan mempengaruhi

jumlah kas dan setara kas yang digunakan untuk menambah atau mengurangi

jumlah dan komposisi modal serta hutang jangka panjangnya. Kas merupakan

aktiva lancar yang paling likuid, sehingga semakin besar nilai arus kas dari

aktivitas pendanaan yang dimiliki maka semakin besar pula kemampuan

perusahaan dalam memenuhi kewajiban lancarnya saat jatuhtempo. Arus kas yang

klaim terhadap arus kas masa depan oleh pemasok modal (investor) perusahaan.

laporan arus kas dapat memberikan informasi yang memungkinkan pemakai untuk

mengevaluasi perubahan dalam aktiva bersih perusahaan dan struktur keuangan.

Likuiditas merupakan kunci utanma dalam upaya mempertahankan suatu usaha agar dapat bertahan. Likuiditas juga berarti perusahaan mempunyai cukup dana ditangan untuk membayar tagihan pada saat jatuh tempo dan berjaga-jaga terhadap kebutuhan kas yang tidak terduga. Masalah likuiditas penting dalam menjaga kelancaran operasional perusahaan serta dalam kebutuhan jangka pendek dan darurat serta fungsi pertumbuhan (investasi) untuk mengembangkan asset yang dimiliki sesuai dengan harapan yang diinginkan perusahaan.

Pada gambar 2.1 merupakan kerangka konseptual yang akan diteliti oleh penulis tentang pengaruh arus kas dari aktivitas operasi, investasi dan pendanaan sebagai variable independen ( variable X ) terhadap variable dependen ( variable Y ) yaitu rasio likuiditas.

D. Hipotesis

Hipotesis menurut Erlina (2007 : 41), menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris.

Dari kerangka konseptual maka peneliti mengajukan hipotesis sebagai berikut: H1 : Arus kas dari aktivitas operasi berpengaruh secara parsial terhadap

H2 : Arus kas dari aktivitas investasi berpengaruh secara parsial terhadap likuiditas

H3 : Arus kas dari aktivitas pendanaan secara parsial berpengaruh terhadap likuiditas

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut sugiyono (2005:14) “penelitian assosiatif adalah penelitian yang bertujuan untuk mengetahui hubungn antara dua variable atau lebih”. Dengan penelitian ini, maka dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala.

B. Populasi dan Sample Penelitian

Populasi adalah wilayah generalisasi yang terdiri datri objek-objek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono 2005: 74). Yang menjadi populasi dalam penelitian ini adalah Laporan keuangan tahunan yang telah diaudit pada laporan tahunan perusahaan yaitu PT. Perkebunan Nusantra IV Medan, selama lima tahun. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah sampling jenuh atau sensus, yaitu teknik penentuan sampel apabila semua anggota populasi digunakan sebagai sampel (Sugiyono, 2005 : 74). Teknik ini sering dilakukan jika jumlah populasi relatif kecil. Kriteria dalam penentuan sampel dalam penelitian ini adalah sebagai berikut :

1. perusahaan tidak berubah sektor industri

3. laporan keuangan disajikan dalam satuan rupiah dan telah diaudit. C. Jenis Data

Penelitian yang dilakukan adalah berupa penelitian kuantitatif, yaitu penelitian yang menggunakan data yang berbentuk angka atau data kuantitatif yang diangkakan (sugiyono, 2005 : 74). Jenis data yang digunakan dalam penelitian ini adalah data primer dan skunder.

1. Data Primer, merupakan data yang diperoleh dari sumber asli yang masih memerlukan pengolahan lebih lanjut dan dikembangkan dengan pemahaman sendiri oleh penulis. Dalam hal ini, data primer yang digunakan penulis berupa data hasil wawancara dengan pihak perusahaan yang berwenang.

2. Data Skunder, merupakan data yang diperoleh secara tidak langsung melalui media perantara. Dalam dokumen resmi perusahaan seperti Laporan Keuangan triwulan perusahaan, sejarah singkat perusahaan, struktur organisasi PT Perkebunan Nusantara IV (Persero) Medan, dan dari buku-buku serta literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

2. Studi Dokumentasi, yaitu mengumpulkan Informasi Laporan Keuangan triwulan Induk Perusahaan PT Perkebunan Nusantara IV dari tahun 2006 sampai dengan 2010 serta data-data yang relevan dengan penelitian baik dari pihak perusahaan maupun berasal dari buku-buku literatur dan internet.

Pengolahan data dalam penelitian ini dilakukan dengan langkah-langkah sebagi berikut :

1. mengumpulkan data yang diperlukan dalam penelitian ini,

2. menghitung nilai arus kas dari masing-masing aktivitas, nilai current ratio.

3. menganalisis data serta melakukan pengujian hipotesis dan statistik, 4. menarik kesimpulan berdasarkan hasil perhitungan yang diperoleh. E. Defenisi Operasional dan pengukuran variabel

3.1 Defenisi Operasional

Table 3.1

Arus kas operasi adalah selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas operasi selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas.

Nilai Kas dari Aktivitas Operasi

Sumber: Diolah Peneliti (2011) 3.2 Pengukuran variabel Penelitian

Pengukuran variabel penelitian yang digunakan adalah variabel independen dan variabel dependen.

3.1.1 Variabel independen (bebas)

Variabel independen menurut Sugiyono (2005 : 33) adalah ” variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif maupun negatif bagi variabel dependen Arus kas dari

aktivitas Investasi Var (X2)

Hasil dari perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas sebagaimana tercantum dalam laporan arus kas.

Nilai Kas dari Aktivitas Investasi

Selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas pendanaan selama satu tahun buku, sebagian sebagaimana tercantum dalam laporan arus

kas.

Nilai kas dari Aktivitas Pendanaan.

Rasio

Likuiditas (Rasio Lancar)

Var (Y)

lainnya”. Variabel independen dalam penelitian ini adalah aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

3.1.2 Variabel Dependen (terikat)

Variabel dependen menurut Sugiyono (2005:33) adalah ” variabel yang dipengaruhi atau terikat oleh variabel dependen”. Variabel dependen dalam penelitian ini adalah Likuiditas.

F. Metode Analisis Data

Analisa data ini dilakukan dengan menggunakan metode analisa kuantitatif yaitu mengumpulkan, mengolah, dan menginterprestasikan data yang diperoleh sehingga memberi keterangan yang benar dan lengkap untuk pemecahan masalah yang dihadapi. Metode analisis data yang digunakan dalam penelitian ini adalah model regresi berganda dengan menggunakan bantuan software SPSS for window v. 19. Ada dua jenis pengujian yang dapat dipakai dalam penelitian ini, yaitu uji asumsi klasik dan pengujian hipotesis.

3.1 Pengujian asumsi klasik 3.1.1 Uji normalitas

residual mengikuti distribusi normal (Erlina, 2007 : 103). Cara yang digunakan untuk mendeteksi apakah residual mengikuti berdistribusi normal atau tidak adalah dengan analisis grafik. Jika data menyebar disekitar garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi distribusi normalitas. Menurut Ghozali (2005:110) cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, dengan analisis grafik dan analisis statistik. a. Analisis grafik

Salah satu cara termudah melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Dasar pengambilan keputusan adalah :

1. Jika data menyebar disekitar garis diagonal, mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal, tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal. Maka model regresi tidak memenuhi asumsi normalitas. b. Analisis statistik

Ho : Data residual berdistribusi normal Ha : data residual tidak berdistribusi normal

Bila sig > 0,05 dengan α = 5%, berarti distribusi data normal (Ho diterima), sebaliknya bila sig < 0,05% dengan α = 5%, berarti distribusi data tidak normal (Ha diterima). Distribusi yang melanggar asumsi normalitas dapat dijadikan menjadi bentuk normal melalui transformasi data, trimming dan winzorising.

a. Transformasi data

Transformasi data dapat dilakukan dengan logaritma natural (ln), log 10, maupun akar kuadrat. Jika ada data bernilai negatif, transformasi data dengan log akan menghilangkannya sehingga sampel (n) akan berkurang.

b. Trimming

Trimming adalah membuang (memangkas) observasi yang bersifat outlier, yaitu yang nilainya lebih kecil dari µ-2σ atau lebih besar dari µ+2σ. Metode ini juga akan mengecilakan sampelnya.

c. Winzorising

3.1.2 Uji multikolinearitas

Pengujian ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel indevenden (Ghozali, 2005 : 91). Untuk mendeteksi ada atau tidaknya multikolinieritas didalam model regresi adalah :

a. Menganalisis matriks korelasi variabel-variabel independen, jika diantara variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0,09), maka hal ini merupakan indikasi adanya multikolinearitas. b. Multikolinearitas dapat juga dilihat dari (1) nilai tolerance dan lawannya

(2) variance inflation factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,01 atau sama dengan nilai VIF > 10.

3.1.3 Uji Heterokedastisitas

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola tertentu, serta titik-titik yang menyebar diatas dan dibawah angka 0 pada sumbu Y, maka mengindikasikan tidak terjadi heteroskedastisitas.

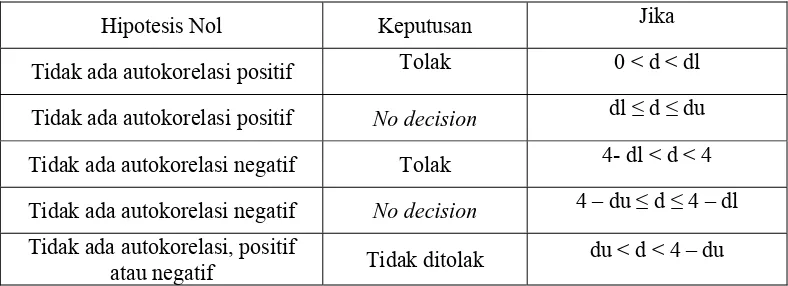

3.1.4 Uji AutoKorelasi

Pengujian ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Hal ini sering ditemukan pada time series. Salah satu cara yang digunakan untuk mendeteksi masalah autokorelasi adalah dengan uji durbin watson. Pengambilan keputusan ada tidaknya autokorelasi adalah :

Tabel 3.2

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada autokorelasi negatif Tolak 4- dl < d < 4 Tidak ada autokorelasi negatif No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi, positif

atau negatif Tidak ditolak

3.2 Model dan Teknik Analisis Data 3.2.1 Metode Analisis Regresi Berganda

Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen terhadap salah satu variabel independen, dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata nilai rata-rata variabel dependen, berdasarkan nilai independen yang duketahui (Gujajari (2003) dalam Ghozali (2005). Variabel independen dalam penelitian ini adalah nilai arus kas operasi, nilai arus kas investasi, nilai arus kas pendanaan. Sedangkan variabel dependennya adalah likuiditas. Adapun persamaan untuk menguji hipotesis secara keseluruhan pada penelitian ini adalah sebagai berikut :

Y =

a + b

1X

1+ b

2X

2+ b

3X

3+ e

Keterangan :Y = Likuiditas sebagai variabel dependen

X

1 = Nilai Arus Kas OperasiX

2 = Nilai Arus Kas InvestasiX

3 = Nilai Arus Kas Pendanaana =

konstantab

1,b

2,b

3 = koefisien regresie =

error3.2.2 Uji parsial (Uji-t)

Ho : artinya variabel Aktivitas Operasi, Aktivitas Investasi, Aktivitas Pendanaan secara parsial tidak mempunyai pengaruh yang signifikan terhadap Likuiditas.

Ha : artinya variabel Aktivitas Operasi, Aktivitas Investasi, Aktivitas Pendanaan secara parsial mempunyai pengaruh yang signifikan terhadap Likuiditas. Pengujian dilakukan menggunakan uji-t dengan tingkat pengujian pada α 5% dan derajat kebebasan (degree of freedom) atau df=(n – k). Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan sebagai berikut: Jika t-hitung < t-tabel, atau Sig. > α, untuk α = 5%, maka Ho diterima.

Jika t-hitung > t-tabel, atau Sig. < α, untuk α = 5%, maka Ha diterima. 3.2.3 Uji simultan (Uji-F)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model regresi linear berganda mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen.

Bentuk pengujiannya adalah :

Ho : artinya variabel Aktivitas Operasi, Aktivitas Investasi, Aktivitas Pendanaan secara simultan tidak mempunyai pengaruh yang signifikan terhadap Likuiditas.

Jika F-hitung < F-tabel atau Sig. > α, untuk α = 5%, maka Ho diterima. Jika F-hitung > F-tabel atau Sig. < α, untuk α = 5%, maka Ha diterima. 3.3 Koefisien Determinasi (R²)

Pengujian Koefisien Determinasi (R²) digunakan untuk mengukur proporsi atau persentase variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinasi berkisar antara nol sampai dengan satu (0 ≤ R² ≤ 1). Hal ini berarti bila R² = 0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R² semakin besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R² semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

G. Jadwal Penelitian

Tabel 3.3 Jadwal Penelitian N

o

Tahapan Penelitian

Maret April Mei Juni Juli Agustus September

BAB IV

HASIL DAN PEMBAHASAN

A. Sejarah dan Struktur Perusahaan

4.1 Sejarah PT. Perkebunan Nusantara IV (Persero)

PTP Nusantara IV (Persero) Medan merupakan badan usaha milik Negara bidangperkebunaan yang berkedudukan di Sumatera Utara. Pada umumnya perusahaan-perusahaan perkebunan di Sumatra Utara mempunyai sejarah panjang sejak zaman Belanda. Seperti diketahui pada awal keberadaan perkebunan ini adalah milik maskapai Belanda yang dinasionalisasikan sekitar tahun 1959 yang selanjutnya mengalami perubahan organisasi beberapa kali sebelum menjadi PTP Nusantara IV (Persero) Medan.

Secara kronologis riwayat PTP Nusantara IV (Persero) Medan, dapat disajikan sebagai berikut:

1) Tahun 1959,tahap nasionalisasi,

Perusahaan-perusahaan swasta asing (Belanda) seperti NV HVA dan NV RCMA pada tahun 1959 dinasionalisasikan oleh pemerintah RI dan kemudian dilebur menjadi perusahaan milik pemerintah atas dasar peraturan pemerintah (PP) no.19.

2) Tahun 1967,Tahap Regrouping I,

3) Tahun 1968, tahap perubahaan menjadi Perusahaan Perkebunaan Negara (PPN) Dengan kepres.no.144 tahun 1968, Perusahan Perkebunan Negara (PPN) yang ada di Sumut dan Aceh di regrouping ulang PNP I s.d IX. 4) Tahun 1971, tahap perubahan menjadi Perusahaan Perseroan,

Dengan dasar peraturan pemerintah No. 29 tahun 1971, Perusahaan Negara Perkebunan (PNP) dialihkan menjadi Perusahaan Terbatas Persero dengan nama resmi PT Perkebunan I s.d IX (Persero)

5) Tahun 1996, tahap peleburan menjadi PTPN,

Berdasarkan peraturan pemerintah No.9 tahun 1996 tanggal 14 februari 1996, semua PTP yang ada di Indonesia di regrouping kembali dan dilebur menjadi PTPN I s.d XIV.

4.2 Struktur Organisasi PT. Perkebunan Nusantara IV (Persero) Medan Struktur organisasi PT. Perkebunan Nusantara IV (Persero) dapat dilihat pada diagram yang terdapat pada lampiran. Pembagian tugas pada PT Perkebunan Nusantara IV (Persero).

a. Rapat Umum Pemegang Saham ( RUPS)

Rapat Umum Pemegang Saham (RUPS) merupakan otoritas dan unsur tata

kelola tertinggi di PTPN-IV dan merupakan forum utama di mana para pemegang

saham dapat menggunakan hak dan otoritasnya pada manajemen perseroan. b. Komisaris

Terdiri dari 1 (satu) orang komisaris dan 4 (empat) orang komisaris anggota yang bertugas mengawasi pekerjan direktur utama.

Tugas dan wewenag dewan komisaris adalah: a. memberikan nasehat kepada pimpinan,

b. membantu pimpinan dalam menginvestasikan dana perusahaan, c. mengawasi jalannya perusahaan.

c. Direktur Utama

Direktur utama bertanggung jawab langsung pada RUPS dan berkoordanisasi dengan direktur produksi, keuangan, pengembangan dan perencanan usaha serta sumber daya manusia (SDM ) dalam proses pengambilan keputusan.

1) Bagian Sekretaris Perusahaan 2) Bagian SPI

d. RUPS Anak Perusahaan

RUPS Anak Perusahaan pada PTP Nusantara IV ( Persero) Medan adalah PT.Pamina.

e. Direktur Produksi

Direktur produksi melaksanakan tugas dan tanggug jawabnya dalam mengkordinir kepala bagian tanaman, bagian teknik, bagian pengolahan.

Dalam melaksanakn tugas dan tanggung jawabnya tersebut, direktur produksi membawahi :

1. Bagian Tanaman. 2. Bagian Teknik. 3. Bagian Pengolahan. f. Direktur Keuangan

Direktur keuangan melaksanakan tugasnya dalam mengkordinir kepala bagian keuangan, akuntansi dan pemasaran.

Dalam melaksanakan tugas dan tanggungjawabnya tersebut , Direktur Keuangan membawahi :

g. Direktur dan Perencanaan Pengembangan Usaha

Direktu Perencanaan dan Pengembangan Usaha melaksanakan tugasnya dalam mengkoordinir Kepala Bagian Perencanaan, bagian pengembangan usaha, bagian program kemitraan dan bina lingkungan.

Dalam melaksanakn tugas dan tanggung jawab tersebut, Direktur Pemasaran membawahi :

a. Bagian Perencanaan

b. Bagian Pengembangan Usaha

c. Bagian Program Kemitraan dan Bina Lingkungan h. Direktur Sumber Daya Manusia (SDM) dan Umum

Direktur Sumber Daya Manusia melaksanakn tugasnya dalam mengkordinir Kepala Bagian SDM, Bagian Umum, Bagian Hukum dan Pertanahan serta Bagian Pengadaan.

Dalam melaksanakna tugas dan tangungjawabnya tersebut, Direktur Utama SDM membawahi :

a. Bagian Umum. b. Bagian SDM .

c. Bagian Hukum dan Pertanahan d. Bagian Pengadaan

yayasan yang terdiri atas unit usaha sekolah yg akan bertanggung jawab kepada Dewan Produksi.

4.3 Bidang Usaha PT Perkebunan Nusantara IV

PTPN-IV adalah Badan Usaha Milik Negara (BUMN) yang bergerak pada

bidang usaha agroindustri. PTPN-IV mengusahakan perkebunan dan pengolahan

komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman,

kebun bibit dan pemeliharaan tanaman menghasilkan, pengolahan komoditas

menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan

kegiatan pendukung lainnya. PTPN-IV memiliki 30 Unit kebun yang mengelola

budidaya Kelapa Sawit dan Teh, dan 3 unit Proyek Pengembangan Kebun Inti

Kelapa Sawit, 1 unit Proyek Pengembangan Kebun Plasma Kelapa Sawit, yang

menyebar di 10 Kabupaten, yaitu Kabupaten Langkat, Deli Serdang, Serdang

Bedagai, Simalungun, Asahan, Labuhan Batu, Padang Lawas, Padang Lawas

Utara, Batubara dan Mandailing Natal.

Dalam proses pengolahan, PTPN-IV dilengkapi 15 Unit Pabrik Kelapa

Sawit (PKS) dengan kapasitas total 560ton Tandan Buah Segar (TBS) perjam, 3

unit Pabrik The dengan kapasitas total 226 ton Daun Teh Basah (DTB) perhari,

dan 1 unit Pabrik Pengolahan Inti Sawit dengan kapasitas 400 ton perhari.

PTPN-IV juga didukung oleh 1 Unit Usaha Perakitan/ Erection Pabrik (Perbengkelan)

yaitu Pabrik Mesin Tenera (PMT) dan 3 Unit Usaha Rumah Sakit yaitu RS. Laras,

yang diusahai PTPN-IV mulai 1 September 2009 dikelompokkan ke dalam 5

(lima) Grup Unit Usaha (GUU).

B. Data Penelitian

Tabel 4.1

Daftar Sampel Penelitian

Tahun Aktivitas Operasi Aktivitas Investasi

-53.565676244 -46.463.197.326 12.013.408.675 83,94 II -143.035.128.399 -85.237.936.970 113.949.859.735 88,59 III -125.591.572.664 -190.703.536.056 486.823.697.891 102,30

IV 86.181.655.986 -382.340.680.268 344.540.971.520 71,97 2007

Triwulan I

31.488.755.400 -62.366.269.034 10.054.613.830 71,33 II -22.572.184.794 -103.636.222.009 478.230.855.686 117,79 III -109.984.378.106 -189.084.068.877 311.114.643.413 128,42 IV 595.170.176.151 -339.490.740.387 351.997.962.283 129,40 2008

Triwulan I

247.744.590.038 -54.436.945.940 -76.317.015.218 138,03 II 103.114.333.688 -141.172.286.917 -103.805.418.193 127,49

III 4.039.943.310.745 -264.785.052.689 -4.028.188.484.056 125,44

IV 442.114.991.219 -628.196.758.770 -105.893.555.971 116,83 2009

Triwulan I

117.469.021.079 -127.907.450.460 -30.790.856.370 112,50 II 86.344.781.382 -217.106.198.465 321.103.791.450 157,32 III 308.386.167.859 -433.573.678.554 10.698.171.189 131,92 IV 725.283.302.585 -969.007.830.271 579.646.178.600 138,35 2010

Triwulan I

C. Analisis Data Penelitian

4.1 Analisis Statistik Deskriptif

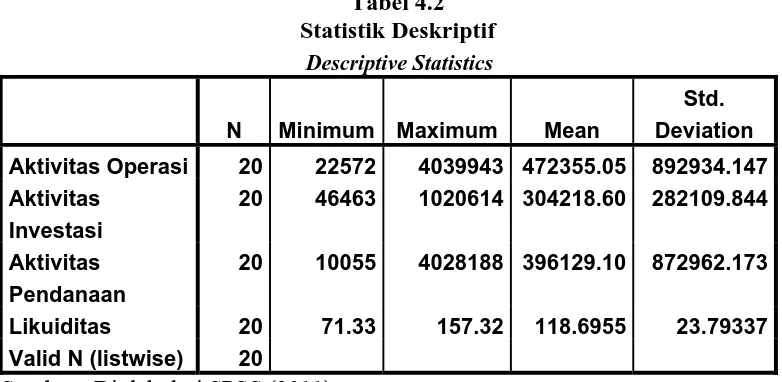

Menurut Ghozali (2005:19), statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range dan kemencengan distribusi. Berikut merupakan data statistik secara umum dari seluruh data yang digunakan:

Tabel 4.2 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

Aktivitas Operasi 20 22572 4039943 472355.05 892934.147

Aktivitas

Investasi

20 46463 1020614 304218.60 282109.844

Aktivitas Pendanaan

20 10055 4028188 396129.10 872962.173

Likuiditas 20 71.33 157.32 118.6955 23.79337

Valid N (listwise) 20

Sumber : Diolah dari SPSS (2011)

Dari tabel 4.2 di atas, dapat dijelaskan beberapa hal sebagai:

a. Rata-rata dari Aktivitas Operasi (X1) adalah 472355.05 dengan standar deviasi 892934.147 dan jumlah data sebanyak 20 data. Nilai Aktivitas Operasi (X1) tertinggi adalah 4039943, dan nilai Aktivitas Operasi (X1) terendah adalah 22572.

Investasi (X2) tertinggi adalah 1020614, dan nilai Aktivitas Investasi (X2) terendah adalah 46463.

c. Rata-rata dari Aktivitas Pendanaan (X3) adalah 396129,10 dengan standar deviasi 872962.173 dan jumlah data sebanyak 20 data. Nilai Aktivitas Pendanaan (X3) tertinggi adalah 4028188, dan nilai Aktivitas Pendanaan (X3) terendah adalah 10055.

d. Rata-rata dari Likuiditas (Y) adalah 118.6955 dengan standar deviasi sebesar 23.79337 dan jumlah data sebanyak 20 data. Nilai Likuiditas (Y) tertinggi adalah 157.32 dan nilai Likuiditas (Y) terendah adalah 71,33.

4.2 Pengujian Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik normalitas data, autokorelasi, heterokedastisitas dan asumsi-asumsi klasik lainnya agar hasil pengujian tidak bersifat bias dan efisien. Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas, non-autokorelasi dan non-heterokedastisitas.

4.2.1 Uji Normalitas

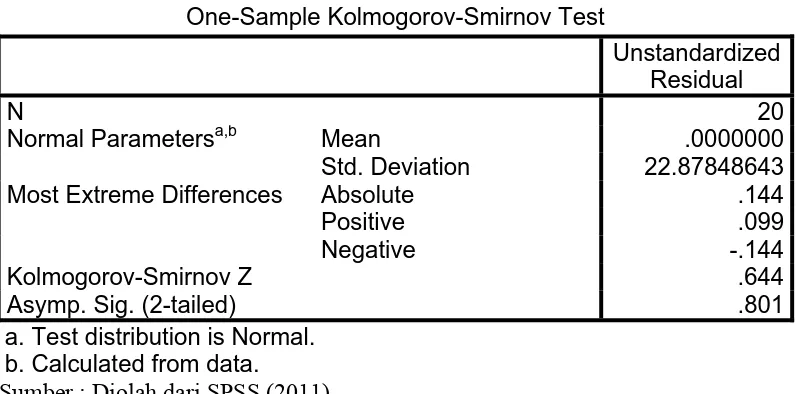

1. jika nilai signifikan < 0.05 maka distribusi data tidak normal, 2. jika nilai signifikan > 0.05 maka distribusi data normal.

Hipotesis yang digunakan :

Ho : data residual berdistribusi normal Ha : data residual tidak berdistribusi normal

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 20

Normal Parametersa,b Mean .0000000

Std. Deviation 22.87848643

Most Extreme Differences Absolute .144

Positive .099

Negative -.144

Kolmogorov-Smirnov Z .644

Asymp. Sig. (2-tailed) .801

a. Test distribution is Normal. b. Calculated from data.

Sumber : Diolah dari SPSS (2011)

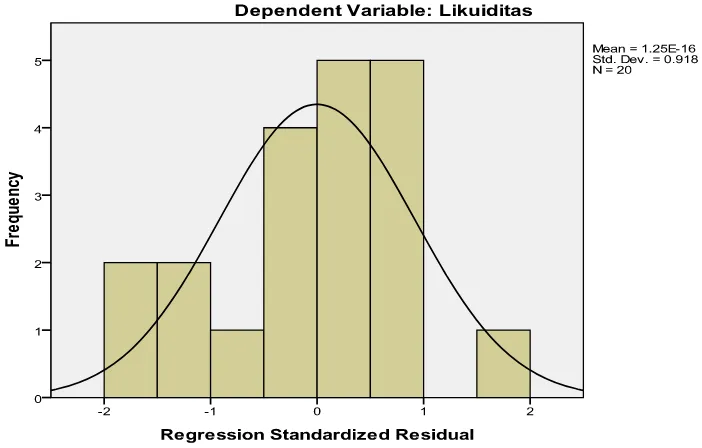

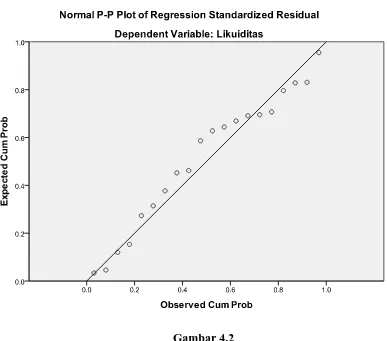

Gambar 4.1 Sumber : Data diolah dari SPSS (2011)

Gambar 4.2 Sumber : Data diolah dari SPSS (2011)

Grafik Normal P-P Plot of Regression di atas memperlihatkan titik-titik menyebar berhimpitan di sekitar diagonal dan ini menunjukkan data dalam model regresi berdistribusi normal. Karena secara keseluruhan data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

4.2.2 Uji Multikolineritas

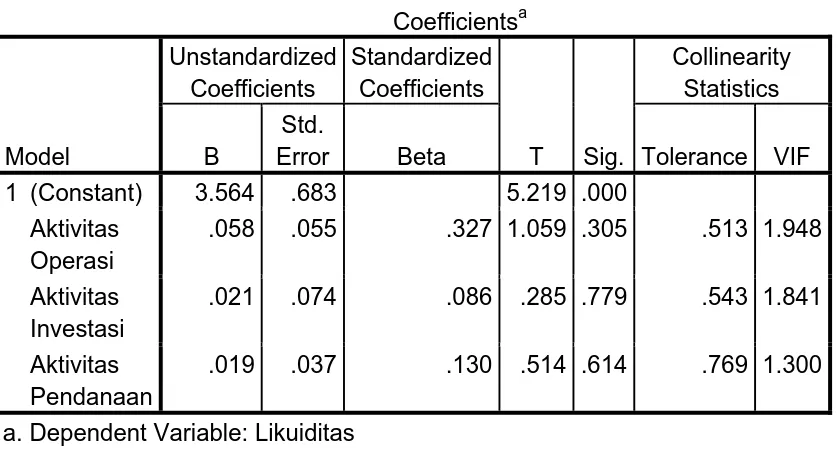

mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut :

1) menganalisis matrik korelasi variabel – variabel independen, jika diantara variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas,

2) multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF),nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

Hasil uji multikolinearitas disajikan dalam daftar tabel 4.4 berikut ini. Tabel 4.4