DAFTAR GAMBAR

Halaman Gambar 2.1 Logo PT Perkebunan Nusantara III...8 Gambar 2.2 Struktur Organisasi PT Perkebunan Nusantara III...13 Gambar 3.1 Proses Penyusunan Anggaran...39

BAB I

PENDAHULUAN

A.LatarBelakang

Perencanaan merupakan suatu aktivitas yang pertama sekali dibuat sebelum aktivitas lainnya dilakukan. Dengan adanya perencanaan dapat dirumuskan tindakan-tindakan yang akan dilaksanakan dan merupakan pedoman dalam melaksanakan kegiatan. Menurut Munandar (2001:3), anggaran adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.

Tercapainya suatu tujuan perusahaan bukanlah faktor kebetulan, tetapi merupakan hal yang sudah diperkirakan sebelumnya melalui perencanaan perusahaan. Demikian juga halnya dengan perencanaan kas. Menurut Welsch(2000:377), perencanaan kas adalah suatu kegiatan yang berfokus pada anggaran kas yang meliputi rencana penerimaan dan pengeluaran kas.

Anggaran kas sangat bermanfaat bagi perusahaan untuk menjaga likuiditas perusahaan karena dengan anggaran kas dapat diketahui bila terjadi kelebihan ataupun kekurangan kas dalam perusahaan. Pengelolaan kas perusahaan meliputi rencana penerimaan dan pengeluaran kas. Menurut Darsono dan Purwanti (2010:107), penerimaan kas adalah penerimaan yang pada umumnya bersumber

dari modal pemilik, hutang, penjualan tunai, penerimaan piutang, penjualan aktiva tetap, dan lain-lain. Sedangkan pengeluaran kas itu umumnya untuk pembelian aktiva tetap, pembelian bahan baku,pembayaran upah tenaga kerja langsung, pembayaran biaya tidak langsung, pembayaran biaya pemasaran, biaya umum dan administrasi, pembayaran bunga, pembayaran deviden, pembayaran jasa produksi, pembayaran premi ansuransi ,pembayaran pajak, dan pengeluaran lain lain. Besarnya saldo kas dipengaruhi oleh rencana penerimaan dan pengeluaran yang akan dilakukan pada suatu periode tertentu kemudian ditentukan besarnyas aldo yang yang memadai untuk menunjang kegiatan yang direncanakan.

Melihat pentingnya kas dalam perusahaan, manajemen perusahaan sebagaipihak yang diberiwewenang untuk mengelola kas dengan sebaik-baiknya perlu membuat suatu pengawasan yang ketat terhadap penggelolaan perusahaan tersebut.Hal ini adalah untuk menjaga terjadinya hal-hal yang tidak diinginkan.Salah satu rencana yang dapat digunakan oleh pihak manajeman perusahaan dalam mengelola kas adalah dengan mengadakan pengawasan. Melalui sistem pengawasan yang baik dapat diharapkan mencegah segala bentuk tindakan penyelewengan dan penyalahgunaan uang kas yang terdapat diperusahaan.

alat untuk melakukan pengawasan yaitu dengan cara membandingkan aktualisasi yang telah dianggarkan. Dari perbandingan inidapat dinilai apakah operasi perusahaan telah berjalan efisien dan dapat ditentukan apakah ada penyimpangan-penyimpangan yang terjadi. Perencanaan meliputi tindakan memilih dan menghubungkan fakta-fakta dan membuat serta menggunakan asumsi-asumsi mengenai masa yang akan datang untuk merumuskan aktivitas-aktivitas yang dianggapperluguna mencapaihasil yang diinginkan. Sedangkan Menurut Welsch(2000:3),pengendalian adalah proses untuk menjamin terciptanya kinerja yang efisien yang memungkinkan tercapainya tujuan perusahaan dengan membandingkan kinerja yang diukur dengan tujuan dan standar yang telah ditetapkan dan menekankan pencapaian sukses dan upaya untuk memperbaiki kesalahan.Kesesuaian antaraa ktivitas yang dilakukan dengan perencanaan yang dibuatakan meningkatkan efisiensi dan efektivitas kerja, hal ini berarti produktivitas perusahaan juga akan meningkat.

B. RumusanMasalah

Dari uraian diatas, pokok permasalahan yang akan dibahas adalah mengenai“bagaimana perbandingan anggaran penerimaan dan pengeluran kas dan realisasi pada PT Perkebunan Nusantara III Medan (Persero) ?”

C. TujuanPenelitian

Adapun yang menjadi tujuan penelitian yang dilakukan oleh penulis adalah untuk menganalisis anggaran penerimaan dan pengeluaran kas pada PT Perkebunan Nusantara III (Persero) Medan dengan cara membandingkan antara anggaran dengan realisasi.

D.ManfaatPenelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

1. Bagi PT Perkebunan Nusantara III (Persero) Medan

Dapat digunakan sebagai dasar untuk membuat perencanaan dan kebijakan yang tepat dimasa yang akan datang.

2. BagiPenulis

Menambah pengetahuaan dan wawasan pemikiran tentang anggaran penerimaan dan pengeluaran kas.

3. Bagi Peneliti Lainnya

BAB II

PROFIL PERUSAHAAN

A.Sejarah PT Perkebunan Nusantara III (Persero)

PT Perkebunan Nusantara III (Persero) Medan berada di Jalan Sei Batang Hari No. 2 Medan. PT Perkebunan Nusantara III (Persero) selanjutnya disebut perusahaan didirikan berdasarkan peraturan Pemerintah Republik Indonesia No. 8 tahun 1996 tanggal 14 Februari 1996, dalam rangka restrukturisasi Badan Usaha Milik Negara (BUMN) di bidang perkebunan.

Pemerintah telah melakukan realokasi pengalihan areal perkebunan dibawah BUMN Perkebunan, dimana PT Perkebunan III, IV, dan V telah dinyatakan bubar sejak tanggal tersebut, dan digabung kedalam perusahaan baru yaitu PT Perkebunan Nusantara III (Persero).Walaupun substansinya masih meneruskan usaha sebelumnya, dengan perubahan dalam struktur ekuitas (jumlah laba dan saldo laba) dan penambahan serta pengurangan beberapa aset dan kewajiban. Perusahaan didirikan berdasarkan Akta No. 36 tanggal 11 Maret 1996 dari Harun Kamil, SH, Notaris di Jakarta dan telah memperoleh pengesahan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C2-8331 HT.01,01.Th. 96 tanggal 8 Agustus 1996, serta diumumkan dalam Berita Negara Republik Indonesia No. 81 tanggal 8 Oktober 1996, tambahan No. 8674.

Anggaran Dasar perusahaan telah mengalami beberapa kali perubahan, dan terakhir dengan Akta No. 6 tanggal 12 Agustus 2008 dari Syafril Gani, SH, M.Hum, Notaris dikota Medan, mengenai Penyesuaian Anggaran Dasar Perusahaan dengan Ketentuan Undang-Undang No. 19 tahun 2003 tentang Badan Usaha Milik Negara (BUMN), Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas dan Peraturan Pemerintah No. 45 tahun 2005 tentang pendirian, pengurusan, pengawasan dan pembubaran Badan Usaha Milik Negara. Akta perubahan ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan surat keputusannya No. AHU 73169.AH.01.02 Tahun 2008 tanggal 14 Oktober 2008.

B.Visi dan Misi PT Perkebunan Nusatara III (Persero)

1 Visi Perusahaan

Menjadi perusahaan agro bisnis kelas dunia dengan kinerja prima dan melaksanakan tata kelola bisnis yang terbaik.

2 Misi Perusahaan

a) Mengembangkan Industri Hilir berbasis perkebunan secara berkesinambungan

b) Menghasilkan produk berkualitas untuk pelanggan

c) Memperlakukan karyawan sebagai Asset Strategis dan mengembangkan secara optimal

d) Menjadikan perusahaan terpilih yang memberikan „imbal-hasil‟ terbaik bagi para investor

e) Menjadi perusahaan yang paling menarik untuk bermitra bisnis

f) Memotifasi karyawan untuk berpartisipasi aktif dalam pengembangan komunitas

C.Tata Nilai PT Perkebunan Nusantara III (Persero)

PT Perkebunan Nusantara III (Persero) memiliki komitmen untuk menjunjung tinggi integritas profesional dan melaksanakan tata nilai yang berbasis :

1 Proactivity (Proaktif) – selalu bersikap proaktif dengan penuh inisiatif dan mengevaluasi resiko yang mungkin terjadi

2 Excellence (Terbaik) – selalu memperlihatkan gairah keunggulan dan berusaha bekerja keras untuk hasil maksimal sesuai kompetensi kita

3 Team work (Kerjasama) – selalu mengutamakan kerjasama tim, agar mampu menghasilkan sinergi optimal bagi perusahaan

4 Innovation (Perubahan) – Selalu menghargai kreativitas dan menghasilkan inovasi dalam metode baru dan produk baru

D. Logo PT Perkebunan Nusantara III (Persero) Medan

Gambar 2.1 Logo PT. Perkebunan Nusantara III (Persero) Medan

Sumber : PT Perkebunan Nusantara III (Persero) Medan, 2015

Makna dari logo tersebut adalah :

1) Gambar 12 helai daun kelapa sawit di sebelah kiri bola dunia dan 7 urat pada daun karet yang berwarna hijau di sebelah kanan bola dunia, melambangkan bahwa PTPN III memiliki 12 paradigma baru dan 7 strategi Bisnis yang saling mendukung agar tercapai tujuan PTPN III, yaitu selalu menjadi perusahaan perkebunan terbaik dengan Team Work yang solid dan inovatif, serta ditunjang dengan Green Technology, Green Business dan ramah lingkungan.

3) nilai dan harus mampu mengimbangi kemajuan teknologi yang berkembang, agar selalu menjadi yang terdepan dalam peningkatan usaha.

4) Gambar 2 meteor yang mengelilingi bumi sehingga membentuk angka 3, melambangkan PTPN III bergerak dinamis dengan semangat yang tinggi untuk menguasai pasar global. Meteor yang berwarna putih bermakna produksi lateks dan Produksi turunannya sedangkan yang berwarna Orange adalah produksi CPO beserta turunannya, yang memancar tanpa henti untuk memenuhi kebutuhan pasar dunia.

Secara keseluruhan logo baru ini adalah lambang dari niat dan motivasi tinggi seluruh personal PTPN III, untuk mewujudkan VISI dan MISI PTPN III yang telah dicanangkan bersama, dengan ditunjang dengan 5 TATA NILAI, 12 PARADIGMA BARU dan 7 STRATEGIS BISNIS yang dimiliki PTPN III.

E.Jenis Usaha atau Kegiatan

1 Komoditi Karet

Tabel 2.1

Pabrik Pengolah Karet(PPK)

PT Perkebunan Nusantara III (Persero) Medan

Pabrik Pengolah Karet

(PPK) Mutu Produk

Kapasitas Olah (Ton Karet

Kering /Hari) PPK Gunung Para Ribbed Smoked Sheet 16.8

Crumb Rubber 30

PPK Sarang Giting Ribbed Smoked Sheet 11

PPK Mambang Muda Lateks Pekat 30

Crumb Rubber 30

PPK Rantau Prapat Ribbed Smoked Sheet 12

PPK Sei Silau Ribbed Smoked Sheet 12

PPK Bandar Betsy Ribbed Smoked Sheet 16

PPK Rambutan Lateks Pekat 30

PPK Hapesong Ribbed Smoked Sheet 12

Jumlah Kapasitas

Ribbed Smoked

Sheet 79.8

Crumb Rubber 60

Lateks Pekat 60

Sumber : PT Perkebunan Nusantara III (Persero) Medan, 2015

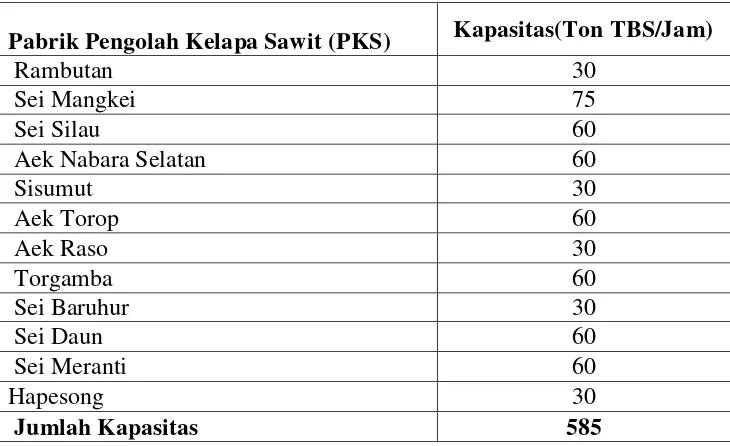

2. Komoditi Kelapa Sawit

PT Perkebunan Nusantara III (Persero) menjadikan minyak dan inti sawit sebagai komoditi utama yang memberikan konstribusi besar bagi pendapatan perusahaan. Produk minyak dan inti sawit yang dihasilkan perusahaan sudah dikenal di pasar lokal dan internasional dengan pasokan yang tepat waktu kepada pembeli dengan mutu yang dihasilkan Crude Palm Oil (CPO), Palm Kernel Oil (PKO), Palm Kernel (PK) dan Palm Kernel

Tabel 2.2

Pabrik Pengolah Kelapa Sawit (PKS) PT Perkebunan Nusantara III (Persero) Medan

Pabrik Pengolah Kelapa Sawit (PKS) Kapasitas(Ton TBS/Jam)

Rambutan 30

Sei Mangkei 75

Sei Silau 60

Aek Nabara Selatan 60

Sisumut 30

Aek Torop 60

Aek Raso 30

Torgamba 60

Sei Baruhur 30

Sei Daun 60

Sei Meranti 60

Hapesong 30

Jumlah Kapasitas 585

Sumber : PT Perkebunan Nusantara III (Persero) Medan,2015

PT Perkebunan Nusantara III (Persero) memasarkan hasil komoditas kelapa sawit dan karet ke pasar lokal dan luar negeri melalui PT. Kharisma Pemasaran Bersama Nusantara (KPBN) yang berkedudukan di Jakarta.

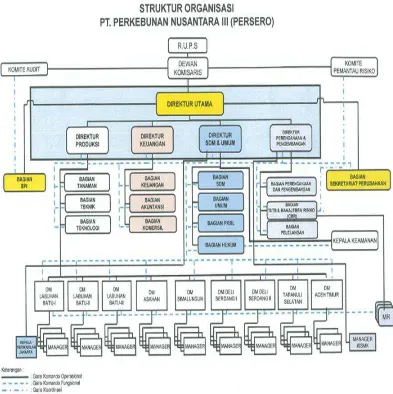

F. Struktur Organisasi PT Perkebunan Nusantara III (Persero)

Dalam struktur organisasi PT Perkebunan Nusantara III (Persero) Medan, sumber wewenangnya berasal dari Direktur Utama selanjutnya didelegasikan kepada direktur terkait yang berhubungan vertikal dan mencerminkan hubungan antara bagian-bagian yang horizontal

Uraian Struktur Organisasi pada PT Perkebunan Nusantara III(Persero) Medan adalah sebagai Berikut :

Gambar 2.2 STRUKTUR ORGANISASI PT PERKEBUNAN III (Persero) Medan

G.Job Description dan Job Specification

1 RUPS (Rapat Umum Pemegang Saham) Tugas dan wewenang :

a) Mengangkat dan memberhentikan Dewan Komisaris.

b) Mengawasi Dewan Komisaris dalam melaksanakan tugas yang dibebankan kepadanya oleh pemegang saham.

2 Dewan Komisaris Tugas dan wewenang :

a) Memberikan nasihat kepada pimpinan.

b) Membantu pimpinan di dalam menginvestasikan dana perusahaan. c) Mengawasi jalannya perusahaan.

3 Direktur Utama Tugas dan Wewenang :

a) Melaksanakan kebijakan perusahaan serta ketentuan yang digariskan oleh rapat umum Pemegang Saham. Menteri pertanian selaku kuasa pemegang saham dan Dewan Komisaris.

b) Menetapkan langkah-langkah pokok dalam melaksanakan kebijaksanaan perusahaan

dibidang produksi teknik, tenaga manusia keuangan dan pemasaran. c) Mengkoordinasi pelaksanaan tugas para anggota Direksi dan

d) Bersama-sama anggota Direksi lainnya mewakili perusahaan di dalam dan diluarpenghasilan.

e) Bertanggung jawab kepada Rapat Umum Pemegang Saham melalui Dewan Komisaris.

4 Direktur Produksi Tugas dan wewenang :

a) Menyusun perencanaan dibidang pekerjaan yang tercantum dalam kebijaksanaan Direksi.

b) Melaksanakan peraturan-peraturan, pengendalian, unit-unit usaha serta sarana pendukungnya mencakup tanaman.

c) Melaksanakan pemberian dan pengawasan terhadap kegiatan yang tercantum pada kebijakan Direksi.

d) Melaksanakan rencana rehabilitasi dan investasi dibidang tanaman maupun sarana pendukung produksi lainnya dari unit-unit usaha yang telah ada.

e) Menerjemahkan kebutuhan pasar menjadi pelaksana operasional bidang produksi.

5 Direktur Keuangan Tugas dan wewenang :

a) Menyusun Perencanaan dibidang keuangan

b) Menetapkan ketentuan-ketentuan dibidang keuanga

c) Mengelola administrasi keuangan secara umum pada bidang keuangan dan perkantoran serta segala sesuatunya yang berkaitan dengan itu

d) Melaksanakan pengendalian dan pengawasan terhadap bidangnya.

e) Memelihara Cash Reserves Requipment minimal 2 (dua) bulan kebutuhan dan operasional.

f) Menjalin hubungan yang harmonis dan Steak Holder.

g) Membuat laporan management interim dan membuat laporan keuangan konsolidasi.

6 Direktur SDM dan Umum Tugas dan Wewenang :

a) Mengkordinir / Penyusun rencana kegiatan anggaran perusahaan (RKAP) dan daftar permintaan uang (RKB/DPU) Bidang SDM.

b) Mengelola pengembangan design manajemen SDM mencakup : perencanaan dan penempatan SDM, perencanaan dan pengembangan karir,pelatihan dan pengembangan,serta pemeliharaan dan determinasi. c) Memberikan rekomendasi penyusunan budaya perusahaan

d) Mengkoordinasi penyusunan prosedur operasi buku dan pedoman kerja bidang personalia untuk kelancaran peningkatan hasil – hasil pelaksanaan kerja.

e) Mengelola perencanaan SDM, pelaksanaan SDM terhadap karyawan / calon karyawan sesuai dengan kebutuhan perusahaan, mendapatkan SDM sesuai dengan Formasi yang tersedia dan memerhatikan faktor kompetensi,biaya dan produktivitas karyawan.

7 Direktur Perencanaan dan Pengembangan. Tugas dan wewenang :

a) Menyusun perencanaan dan pengembangan

b) Menetapkan pelaksanaan dan perencanaan dan pengembangan

c) Melaksanakan pengendalian dan pengawasan terhadap bidang perencanaan dan pengembangan tersebut.

8 Bagian Tanaman Tugas Bagian Tanaman :

a) Menyusun rencana jangka pendek (anggaran belanja) dalam bidang tanaman dan produksi.

b) Menyelenggarakan pengadaan bahan-bahan tanaman.

d) Mengevaluasi draft investasi dan eksploitasi dibidang tanaman berdasarkan perkembangan internal dan eksternal untuk diusulkan ke Direksi agar perusahaan memiliki arah untuk dituangkan dalam Rencana Jangka Panjang (RJP).

9 Bagian Teknik Tugas Bagian Teknik :

a) Membantu Direksi melaksanakan fungsi-fungsi manajemen dalam merencanakan dan mengawasi pelaksanaan pekerjaan yang berhubungan dengan mesin-mesin, sipil / bangunan baik dari kebun sendiri (inti) maupun dikebun pelasura (pir) dan daerah pengembangan.

b) Membuat rencana perawatan / pemeliharaan mesin-mesin, traksi dan bangunan sipil.

c) Mengevaluasi kebijakan dan norma standart RKAP Dan RKO bagian teknik sesuai intruksi kerja.

d) Menjamin proses kalibrasi internal dan eksternal untuk peralatan/instrumental control unit pabrik, unit kebun dan rumah sakit.

10 Bagian Teknologi Informasi Tugas bagian Teknologi :

b) Menyusun laporan manajemen bersama bagian-bagian terkait dalam terbentuk basis internet sesuai tugas pokok manajemen produk, operasi, keuangan,pemasaran dan sumber daya manusia.

c) Memberikan masukan kepada direksi dalam bentuk kerangka sistem informasi eksekutif dan sistem pendukung keputusan.

d) Memberi masukan kepada perangkat manajemen dan manajemen mikro ditingkat kebun/unit dan rumah sakit dalam rangka membangun jaringan komunikasi data berbasis komputer.

11 Bagian Keuangan Tugas Bagian Keuangan :

a) Membuat laporan kepada Direksi mengenai realisasi keuangan serta menyelenggarakan administrasi keuangan dan barang-barang kebutuhan masyarakat.

b)Mengurus hal-hal yang berhubungan dengan asuransi perusahaan.

c) Bekerja sama dengan bagian pemasaran hasil dan pemasukan uang dan pengendalian / pengeluaran untuk kebutuhan perusahaan.

12 Bagian Akuntansi Tugas Bagian Akuntansi :

a) Mengevaluasi usulan RKAP dan RKO bagian akuntansi untuk diteruskan ke direksi.

b) Mengevaluasi penyusunan dan penerbitan laporan manajemen, laporan keuangan konsolidasi interim dan tahunan dengan cara mereview proses akuntansi untuk disampaikan kepada pemegang saham dan stakeholder lainya.

c) Mengevaluasi laporan dari DM/kebun/unit mengenai keakuratan serta kebenaran penyajian laporan manajemen untuk bahan pengambilan keputusan manajemen.

d) Menjamin dan mengevaluasi aktiva, kewajiban, ekuitas, pendapatan dan beban sesuai dengan PSAK.

e) Menjamin dan mengevaluasi pelaksanaan kegiatan verifikasi dengan cara memeriksa aktiva, kewajiban, ekuitas, pendapatan, dan beban.

13 Bagian Komersil Tugas bagian komersil :

a) Mengevaluasi rencana kerja anggaran perusahaan bagian komersil dan sasaran mutu dan monitoring strategic planning dan RJP bagian komersil b) Mengevaluasi dan menjamin program dan strategi penjualan, kebijakan

pemasaran yang berdasarkan informasi dan analisa pasar.

d) Mengevaluasi dan mengajukan penjualan aktiva non produktif melalui kantor lelang Negara.

14 Bagian Sumber Daya Manusia Tugas bagian SDM :

a) Mengevaluasi pelaksanaan proses assessment untuk tujuan rekrutmen, pemetaan dan promosi dengan menyusun program dan metode assessment sesuai kebutuhan agar menghasilkan data yang akurat untuk

bahan pengambilan keputusan bagi manajemen.

b) Mengkoordinir dan memantau pelaksanaan pengukuran Competency Level Index dengan menggunakan CBHRM online guna mengetahui

kesesuaian antara kompetensi individu dengan kompetensi yang dipersyaratkan oleh jabatan untuk keperluan penyusunan sistem pengembangan dan remunerasi

c) Mengkoordinir dan memantau penyusunan program pelatihan yang disusun berdasarkan kebutuhan pelatihan bagi seluruh karyawan melalui hasil individual development plan dan mengevaluasi pelaksanaanya. d) Mengkoordinir dan memantau pengelolaan knowledge sharing yang

15 Bagian Umum Tugas bagian umum

a) Menganalisa, mengawasi dan mengevaluasi RKAP/RKO urusan umum/K3, kesehatan dan URTA secara berkala dengan memantau realisasi pemakaian anggaran guna mendapatkan gambaran yang real tentang pemakaian biaya di urusan tersebut.

b) Mengevaluasi pelaksanaan kegiatan sosial,keagamaan, olaraga, EBTA madrasah dan kepramukaan di kandir, kebun/unit.

c) Mengevaluasi ketersediaan dan pengadaan/perawatan alat-alat APAR, Hydrant, APD di seluruh Bagian, kebun/unit PTPN-III.

d) Mengevaluasi dan mengawasi penyelenggaraan kesehatan karyawan termaksud sarana dan prasarana yang tersedia seperti rumah sakit, klinik dan lain lain.

16 Bagian PKBL Tugas bagian PKBL :

a) Mengawasi Laporan pelaksanaan PKBL, setiap, triwulan, semester, dan tahunan dengan berpedoman pada surat edaran meneg BUMN No.:SE-43/MBU/2003 untuk pencapaian kinerja.

c) Mengevaluasi penerimaan pengembalian dana kemitraan dari para mitra binaan dengan cara membandingkan piutang yang telah jatuh tempo dengan jumlah penerimaan cicilan untuk mengetahui tingkat kemacetan piutang.

17 Bagian Hukum Tugas bagian hukum :

a) Mengawasi dan memastikan legalisasi terhadap surat perjanjian telah terlaksana sesuai dengan prosedur dan peraturan hokum yang berlaku. b) Mengawasi dan memastikan terpenuhinya kebutuhan bantuan hokum

untuk kepentingan perusahaan.

c) Mengawasi dan memastikan tepat waktunya pengurusan perizinan di tingkat perusahaan.

d) Berupaya menumbuhkan kesadaran hukum melalui dilakukanya sosialisasi kepada seluruh karyawan pimpinan di bagian/DM/kebun/unit. 18 Bagian Perencanaan Dan Pengembangan

Tugas bagian perencanaan dan pengembangan :

a) Merencanakan program, target yang akan dicapai, ditindaklanjuti dan evaluasi serta identifikasi kebutuhan sumberdaya untuk pengembangan bisnis dan industri.

b) Memberikan alternatif skala prioritas terhadap potensi perluasan areal dan perluasan pabrik yang merupakan pelaksanaan pengembangan bisnis dan industri.

d) Memantau pelaksanaan pengembangan areal, bisnis dan industri.

19 TI & Transformasi Bisnis/CMR dan Manajemen Resiko

Tugas bagian TI & Transformasi bisnis/CMR dan Manajemen resiko : a) Mengevaluasi rencana kerja anggaran perusahaan (RKAP) dengan cara

mengevaluasi kinerja dan membandingkan pencapaian RKAP tahun sebelumnya untuk menetapkan program dan rencana kerja.

b) Mengidentifikasi hal-hal yang memerlukan perhatian direksi dalam pelaksanaan Transformasi bisnis dengan cara membandingkan KPI dengan target agar program yang telah disusun dapat tercapai.

c) Menyusun KPI tingkat perusahaan berdasarkan pencapaian tahun sebelumnya melalui monitoring dan evaluasi sehingga terciptanya KPI yang objektif.

d) Menganalisa dan mengevaluasi program dan action plan dari strategic initiative PTB dan manajemen resiko melalui rapat dan forum group

diskusi sehingga program dan action plan dapat dipahami.

20 Bagian Pelelangan

Tugas bagian pelelangan adalah :

a) Mengevaluasi rencana kerja anggaran perusahaan (KUAP) untuk kebutuhan operasional bagian pelelangan dan selanjutnya diajukan ke bagian keuangan.

selanjutnya dikirim ke bagian SDM untuk proses persetujuan dan penetapan direksi lebih lanjut.

c) Mengevaluasi kebutuhan barang dan bahan yang diperlukan untuk kelancaran operasional bagian pelelangan.

d) Memberikan saran dan pendapat kepada direksi terhadap proses pelelangan/seleksi dilingkungan perusahaan agar diperoleh alternative sistem yang efektif dan efesien.

21 Satuan Pengawasan Intern Tugas satuan pengawasan intern :

a) Mengelola bagian pengawasan intern dan membantu Direktur Utama dalam pengawasan Intren serta memberikan saran dan tidak lanjut mencapai sasaran perusahaan secara efisien, efektif dan ekonomis.

22 Bagian Sekretariat Perusahaan Tugas bagian Sekretariat Perusahaan :

a) Mengurus dan menyelenggarakan rapat-rapat direksi serta menerbitkan notulen rapat baik untuk kepentingan operasional maupun kepentingan dokumentasi

b) Mengatur tata tertib perusahaan sebagai bagian dari budaya kerja dan budaya perusahaan dan juga mengatur perusahaan,pemakaian fasilitas mess,kantor Direksi,transformasi kantor Direksi.

c) Menjamin dokumentasi data-data dan dokumen yang terkait dengan aktivitas perusahaan yang merupakan hasil evaluasi bagian teknis terkait dan melakukan updating setiap bulanya sehingga diperoleh data yang akurat.

d) Melaksanakan koordinasi, komunikasi dan konsultasi (3k).

H. Kinerja Terkini

a. Nilai skor aspek keuangan 61,50 b. Nilai skor aspek operasional 13,00 c. Nilai skor aspek administrasi 15,00

BAB III

PEMBAHASAN

A. Anggaran

Menurut Munandar (2001:3), anggaran adalah suatu rencana yang disusun secara sistematis,yang meliputi seluruh kegiatan perusahaan,yang dinyatakan dalam unit (kesatuan) moneter berlaku untuk jangka waktu (periode) tertentu yang akan datang.

Dari pengertian tersebut nampaklah bahwa suatu anggaran mempunyai 4 unsur, yaitu :

1 Rencana

Rencana ialah suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan yang akan dilakukan di waktu yang akan datang.Beberapa alasan yang mendorong perusahaan untuk menyusun rencana untuk menghadapi waktu yang akan datang,antara lain ialah :

a) Waktu yang akan datang penuh dengan ketidakpastian.

b) Waktu yang akan datang penuh dengan berbagai alternatif pilihan.

c) Rencana diperlukan perusahaan sebagai pedoman kerja diwaktu yang akan datang.

d) Rencana diperlukan perusahaan sebagai alat pengkoordinasian kegiatan-kegiatan dari seluruh bagian-bagian yang ada dalam perusahaan.

e) Sebagai alat pengawasan terhadap pelaksanaan (realisasi) dari rencana pada waktu yang aka datang

2 Meliputi Seluruh kegiatan perusahaan.

Secara garis besar dapat dijelaskan bahwa fungsi perusahaan dapat dikelompokkan menjadi lima, yaitu :

a) Pemasaran b) Administrasi c) Pembelanjaan d) Produksi e) Personalia

3 Dinyatakan dalam unit moneter

Yaitu unit (kesatuan) yang dapat diterapkan pada berbagai kegiatan perusahaan yang beraneka ragam.

4 Jangka waktu tertentu yang akan datang,

Dalam kaitannya dengan masalah jangka waktu (periode) anggaran, dikenal dua macam anggran, yaitu :

a) Anggaran strategis( strategic budget ), ialah anggaran yang berlaku untuk jangka panjang, yaitu jangka waktu yang melebihi satu periode akuntansi (melebihi satu tahun).

b) Anggran Taktis (tactical budget),anggaran yang berlaku untuk jangka pendek,yaitu satu periode akuntansi atau kurang.

dinilai dengan uang dan dijabarkan dalam bentuk angka-angka yang merupakan pencerminan tujuan perusahaan yang disusun dalam jangka waktu tertentu.

Dari uraian diatas dapat diambil beberapa kesimpulan yaitu :

1 Bahwa anggaran tersebut harus bersifat formal, maksudnya anggaran tersebut disusun dengan sengaja dan bersungguh-sungguh dalam bentuk tertulis sehingga diketahui oleh semua pihak yang terlibat dalam operasi perusahaan.

2 Rencana kerja sistematis, maksudnya dibuat secara berurutan dan benar secara logika hitungan, dengan kata lain dapat dilaksanakan dan dicapai. 3 Menganalisa tentang apa yang terjadi secara cermat,sehingga pimpinan

dihadapkan pada tanggung jawab untuk mengambil keputusan mengenai kejadian pada masa yang akan datang.

4 Merupakan pencerminan tujuan, dimana untuk melihat tujuan perusahaan dapat dilihat dari anggaran tapi perlu ditekankan bahwa anggaran bukanlah tujuan melainkan pencerminan tujuan.

B. Kas

Kas mempunyai kedudukan yang sangat sentral dalam suatu usaha menjaga kelancaran operasi perusahaan. Jumlah kas yang memadai sangat penting bagi kelancaran usaha sehari-hari maupun bagi keperluan menunjang pelaksanaan keputusan-keputusan strategis berjangka panjang, seperti usaha penelitian, pengembangan usaha, perluasan kapasitas dan sebagainya.

Jumlah uang kas berlebihan maupun yang kurang, keduanya mempunyai akibat negatif bagi perusahaan.kekurangan kas dapat mengakibatkan tidak terbayarnya berbagai kewajiban seperti utang gaji, bunga bank, hutang dagang dan sebaginya. Jelas hal ini akan menurunkan produktivitas kerja serta merugikan nama baik perusahaan dimata para supplier.sebaliknya kas yang berlebihan berarti menyerap dana modal kerja, sehingga menaikkan bahan tetap perusahaan.

Menurut Munandar (2001:311), anggaran kas adalah anggaran yang merencanakan secara lebih terperinci tentang jumlah kas beserta perubahan-perubahannya dari waktu-kewaktu selama periode yang akan datang, baik perubahan yang berupa penerimaan kas, maupun perubahan yang pengeluaran kas

Menurut Nafarin (2009:339), Anggaran kas adalah anggaran yang menunjukkan perubahan kas tersebut dengan menunjukkan arus kas masuk sebagai sumber kas dan arus kas keluar sebagai arus kas yang dibelanjakan (digunakan) sehingga tampak kelebihan maupun kekurangan kas,dan saldo kas selama periode tertentu dari suatu organisasi.

C. Penerimaan dan Pengeluaran Kas

1. Penerimaan kas

Menurut Darsono dan Purwanti (2010:107), penerimaan kas adalah penerimaan yang pada umumnya bersumber dari modal pemilik, hutang, penjualan tunai, penerimaan piutang, penjualan aktiva tetap, dan lain-lain.Faktor faktor yang mempengaruhi penerimaan kas adalah :

a) Anggaran penjualan,Khususnya rencana tentang jenis (kualitas) dan jumlah (kuantitas) barang yang dijual dari waktu- kewaktu selama periode yang akan datang.

b) Keadaan persaingan dipasar,persaingan yang lebih keras akan memaksa perusahaan untuk lebih banyak melakukan transaksi-transaksi penjualan sacara kredit,sehingga memperkecil transaksi penjualan tunai.Akibatnya akan memperkecil pula penerimaan kas.

c) Posisi perusahaan dalam persaingan.Bilamana posisi perusahaan cukup kuat, maka perusahaan lebih dapat memaksakan penjualan secara tunai, sehingga akan memperbesar penerimaan kas.

d) Syarat pembayaran (term of payment) yang ditawarkan perusahaan.Bilamana potongan penjualan (discount) yang ditawarkan perusahaan cukup menarik para calon pembeli,maka akan mendorong mereka untuk melakukan pembelian pembelian tunai.

e) Kebijaksanaan perusahaan dalam penagihan piutang.

g) Rencana-rencana perusahaan tentang penerimaan-penerimaan kas dari sumber lain-lain (non operating) seperti misalnya penghasilan bunga,penghasilan sewa, penghasilan deviden dan sebagainya.

2.Pengeluaran kas

Menurut Darsono dan Purwanti (2010:107), pengeluaran kas itu umumnya untuk pembelian aktiva tetap, pembelian bahan baku,pembayaran upah tenaga kerja langsung, pembayaran biaya tidak langsung, pembayaran biaya pemasaran, biaya umum dan administrasi, pembayaran bunga, pembayaran deviden, pembayaran jasa produksi, pembayaran premi ansuransi pembayaran pajak, dan pengeluaran lain

Faktor-faktor yang mempengaruhi pengeluaran kas, antara lain :

1. Anggaran pembelian bahan mentah, khususnya rencana tentang jenis (kualitas) dan jumlah (kuantitas) bahan mentah yang akan dibeli dari waktu-kewaktu selama periode yang akan datang.

2. Anggaran tenaga kerja langsung.Semakin besar upah tenaga kerja langsung semakin besar pula pengeluaran kas yang akan dilakukan.

3. Anggaran biaya administrasi Semakin besar biaya administrasi yang harus dibayar,akan semakin besar pula pengeluaran kas yang akan dilakukan. 4. Anggaran perusahaan reaktiva tetap, khususnya rencana tentang

penambahan aktiva tetap.bilamana selama periode yang akan datang perusahaan merencanakan akan melakukan penambahan aktiva tetap. 5. Rencana-rencana tentang pengeluaran kas untuk keperluan lain-lain (non

D. Langkah - langkah menyusun anggaran

Penyusunan anggaran kas adalah cara efektif untuk merencanakan dan mengendalikan cash flow (aliran kas masuk), taksiran kebutuhan kas, dan penggunaan kelebihan kas secara efektif. Tujuan utama adalah merencanakan posisi likuiditas perusahaan sebagai dasar penentuan pinjaman atau investasi.

Menurut Nafarin (2009:313), dalam penyusunan anggaran perlu dipertimbangkan faktor-faktor berikut ini :

1. Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan . 2. Data-data waktu yang lalu

3. Kemungkinan perkembangan kondisi ekonomi

4. Pengetahuan tentang taktik, strategi pesaing, dan gerak gerik pesaing. 5. Kemungkinan adanya perubahan kebijaksanaan pemerintah

6. Penelitian untuk pengembangan perusahaan

Penyusunan anggaran kas dilakukan dalam beberapa tahap yaitu :

1 Menyusun estimasi penerimaan dan pengeluaran menurut rencana operasional perusahaan. Transaksi –transaksi disini merupakan transaksi operasi.pada tahap ini dapat diketahui adanya defisit atau surplus karena rencana operasi perusahaan.

2 Menyusun perkiraan atau estimasi kebutuhan dana atau kredit dari bank atau sumber-sumber dana lainnya yang diperlukan untuk menutup defisit kas karena rencana operasi perusahaan, juga disusun estimasi pembayaran bungan kredit tersebut beserta waktu pembayaran kembali. Transaksi-transaksi disini merupakan transaksi finansial.

3 Menyusun kembali estimasi keseluruhan penerimaan dan pengeluaran setelah adanya transaksi finansial, dan anggaran kas yang final ini merupakan gabungan dari transaksi finansial yang menggambarkan estimasi penerimaan dan pengeluran kas secara keseluruhan.

E. Manfaat penyusunan anggaran kas

1 Digunakan sebagai dasar yang sehat untuk pemantauan posisi kas secara terus-menerus

2 Digunakan dalam meningkatkan kemampuan membayar kewajiban jangka pendek.

3 Digunakan sebagai dasar pengembalian keputusan pinjaman jangka pendek atau pinjaman jangka panjang; atau dengan tambahan modal sendiri untuk menutupi defisit kas.

4 Digunakan sebagai dasar kebijakan pemberian kredit. Dengan anggaran kas dapat diketahui kemampuan perusahaan mengangsur/ membayar kredit. 5 Digunakan dalam menentukan kemampuan perusahaan membayar deviden

kepada pemegang saham.

6 Digunakan dalam memperkuat posisi dalam penawaran

F.Penyusunan anggaran kas perusahaan

1)Proses penyusunan Anggaran PT Perkebunan Nusantara III (persero) Medan

Sebagai organisasi,PT perkebunan Nusantara III (persero) Medan tentunya melakukan penganggaran atau menyusun anggaran setiap tahunnya sebagai pedoman kegiatan-kegiatan kerjanya.PT Perkebunan Nusantara III (Persero) Medan mempunyai anggaran yang terdiri sebagai berikut :

a) Anggaran pendapatan, yaitu penjabaran rencana pendapatan yang hendak dicapai pada satu periode.

c) Anggaran biaya variabel, yaitu penjabaran rencana kerja untuk menambah,mengganti dan meningkatkan kapasitas alat-alat produksi yang memberi manfaat lebih dari satu tahun dengan nilai tertentu.

Dasar penyusunan rencana kerja anggaran perusahaan (RKAP), adalah sebagai berikut :

a) Peraturan Pemerintah No.8 Tahun 1996 tanggal 14 Februari 1996 tentang Pembentukan Perusahaan (Persero) PT Perkebunan Nusantara III.

b) Akte Pendiran Perusahaan (Persero) PT Perkebunan Nusantara III NO.36 tanggal 11 Maret 1996 (persetujuan Menteri kehakiman RI dalam surat keputusan No.C2-8331 HT.01 tanggal 08 Agustus 1996).

c) Sesuai dengan perubahan Anggaran Dasar (AD) PTPN III) No,C20921 HT 01.04 tahun 2002 tanggal 28 Oktober 2002, pasal 12 ayat 2b.

d) Sesuai anggarandasar perusahaan bahwa direksi berkewajiban untuk menyiapkan RKAP yang mengaju kepada Kep-101/MBU/2002 tanggal 4 Juni 2002

e) Penilaian tingkat kesehatan BUMN sesuai Kep-100/MBU/2002 tanggal 4 Juni 2002

f) Undang-undang Republik Indonesia No.40 Tahun 2007 tentang perseroan terbatas.

g) Undang-Undang RI No.19 tahun 2003 tentang Badan Usaha Milik Negara.

1. Faktor Eksternal

a) Arahan pemegang saham

b) Asumsi kondisi ekonomi dan moneter 1. Pertumbuhan ekonomi

2. Tingkat Inflasi 3. Tingkat suku Bunga 4. Nilai Kurs

c) Sosial politik

d) Kebijakan pemerinta

2. Faktor Internal

a)Rencana jangka panjang perusahaan b)Kebijakan direksi

1. Target korporat yang meliputi sasaran operasi,keuangan dan administrasi.

2. Strategi korporat tahun yang bersangkutan.

3. Pengembangan usaha (intensifikasi, ekstensifikasi, dan diversifikasi).

4. Pentafsiran.

3. Data historis perusahaan

a) Realisasi RKA tahun sebelumnya (menjadi pedoman komite anggaran dalam teknis pembahasan).

b) Realisasi semester satu tahun berjalan.

c) Taksasi RKA tahun berjalan, dalam peyusunan taksasi anggaran tahun berjalan berdasarkan realisasi tahun sebelumnya, realisasi semester dua tahun berjalan disertai dengan justifikasi yang lengkap dan benar.

3.1 Gambar Proses Penyusunan Anggaran Pada PT Perkebunan Nusantara III (Persero) Medan

Pedoman RKAP Direksi Penandatanganan Bagian Keuangan 1. Memeriksa

2. Kompilasi Pedoman Bagian Teknis Terkait 1. Norma fisik

2. Standar Biaya 3. Tarif

4. Jadwal Kerja 5.

Bagian Keuangan Menerbitkan Memorandum penyusunan pedoman RKAP

A A

Bagian di kantor Direksi 1. Menyusun RAB

2. Mengirim Taksasi Prosuksi 3. Mengirim Sortasi Hasil Olah

DM/GM/Kebun/Unit

Bagian Terkait menyusun RAB (Bidang/Afdeling/unit kerja

DM/GM/Kebun/Unit 1. Mengkompilasi

2. Mengevaluasi

DM/GM 1. Mengkompilasi 2. Mengevaluasi

3. Membahas dengan kebun/unit

DM/GM/Kebun/Unit Revisi RAB

DM/GM Mengkompilasi

RAB DM/GM/Kebun/Unit Bagian Keuangan

1. Rekapitulasi 2. Mengevaluasi

Bagian Keuangan,Bagian Terkait, DM/GM/Kebun/Unit

Pembahasan RAB

NO

YES

Sumber : PT Perkebunan Nusantara III (Persero) Medan,2015 A

Bagian/DM/GM/Kebun/unit Menyusun RAB hasil pembahasann

Bagian Keuangan 1. Rekapitulasi 2. Draft RKAp

Direksi persetujua

Bagian Sekretaris Perusahaan Mengirim RKAP

Komisaris & Pemegang Saham

Evaluasi

Komisaris Rapat Pembahasan

Pemegang Saham Pembahasan Teknis Pra RUPS

Bagian Keuangan Perbaikan RKAP

Direksi Penandatanganan

44

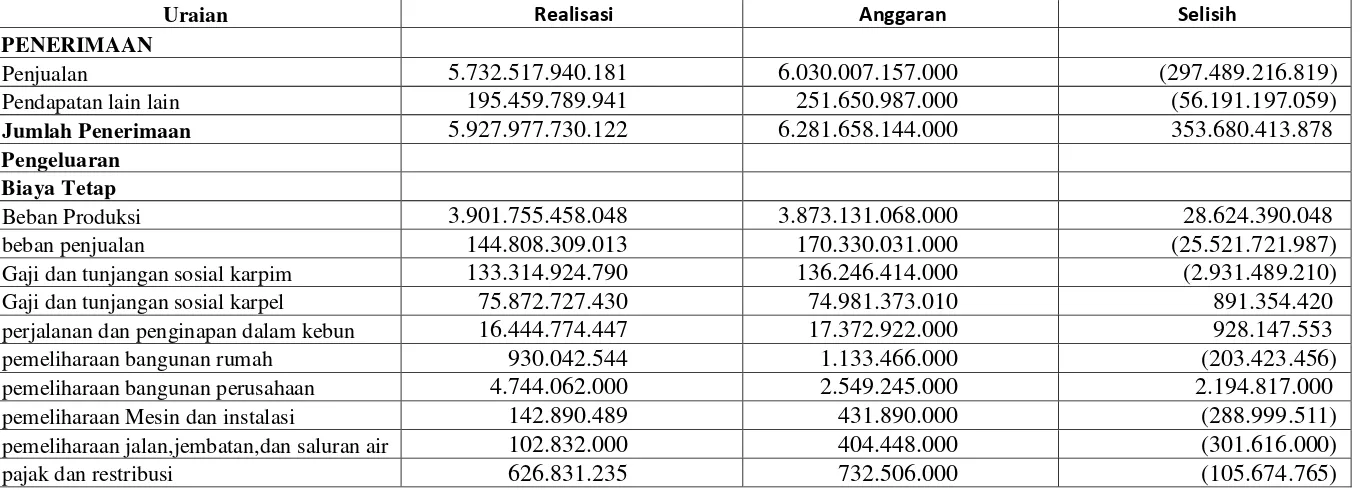

Anggaran dan Realisasi kas

PT Perkebunan Nusantara III (persero) Medan Tahun 2013

Uraian Realisasi Anggaran Selisih

PENERIMAAN

Penjualan 5.732.517.940.181 6.030.007.157.000 (297.489.216.819) Pendapatan lain lain 195.459.789.941 251.650.987.000 (56.191.197.059) Jumlah Penerimaan 5.927.977.730.122 6.281.658.144.000 353.680.413.878 Pengeluaran

Biaya Tetap

[image:45.842.87.768.225.470.2]premi ansuransi 164.602.325 270.571.000 (105.968.675) keamanan dan pam swakarsa 13.109.155.821 13.235.770.000 (126.614.179) penerangan 6.073.523.375 5.554.822.000 518.701.375 persediaan air 686.618.779 801.084.000 (114.465.221) honorarium 5.191.415.544 4.510.600.000 680.815.544 beban mutu produksi 2.696.705.265 4.374.188.000 (1.677.482.735) pengendalian lingkungan 12.969.467.428 9.098.263.000 3.871.204.428 kesehatan dan keselamatan kerja (SMK 3) 3.835.420.332 4.985.944.000 (1.150.523.668) pemakaian perlengkapan kantor 32.825.613.148 30.743.628.000 2.081.985.148 Total Biaya Tetap 4.356.295.374.013 4.350.888.233.010 5.407.141.003 Biaya Variabel

perjalanan dan penginapan luar kebun 50.471.212.110 38.921.219.000 11.549.993.110 pemeliharaan alat inventaris kecil 1.533.060.728 1.902.609.000 (369.548.272) pemakaian inventaris kecil 3.220.341.067 3.628.946.000 (408.604.933) iuran,sumbangan dan CSR 7.536.418.982 33.741.554.000 (26.205.135.018) pendidikan dan pengembangan SDM 11.271.256.980 20.239.141.000 (8.967.884.020) Beban Lain lain 46.246.079.299 32.314.267.000 13.931.812.299 Total Biaya Variabel 120.278.369.166 130.747.736.000 (10.469.366.834) Total pengeluaran 4.476.573.743.179 4.481.635.969.010 (5.062.225.831)

2. Laporan Realisasi Anggaran Penerimaan dan Pengeluaran Kas Perusahaan

Laporan realisasi anggaran penerimaan dan pengeluaran kas merupakan laporan intern perusahaan yang memberikan informasi mengenai perbandingan kemajuan perusahaan, perkembangan dan efisiensi yang diharapkan dan dianggap sangat berguna dalam menentukan hasil kerja setiap bagian, yang dipersiapkan pada suatu perusahaan sehubungan dengan realisasi yang terjadi.laporan ini sangat berguna bagi manajer perusahaan.

Penyajian laporan realisasi anggaran penerimaan dan pengeluaran kas dapat membantu menggambarkan apakah terdapat kemajuan dan perkembangan perusahaan dalam pencapaian tujuan dalam bentuk laba yang dikehendaki. laporan bulanan tersebut direkapitulasi dan dialihkan menjadi laporan prestasi kumulatif menurut periode triwulan dan menurut periode anggaran satu tahun.

Dengan adanya periodesasi laporan realisasi anggaran bagi direksi akan memudahkan pengawasan,selanjutnya terhadap kemungkinan penyimpangan yang merugikan dan setidaknya dapat mengikuti perkembangan jalannya perusahaan.

G.Analisis AnggaranPenerimaandanPengeluran Kas dan Realisasi pada PT Perkebunan Nusantara III (Persero) Medan

1) Dari Sisi Penerimaan Perusahaan

Anggaran penerimaan PT Perkebunan Nusantara III (Persero) Medan adalah Rp 6.030.007.157.000, realisasi anggaran senilai Rp 5.732.517.940.181, maka selisih anggaran dengan realisasi adalah Rp 297.489.216.819 .

2) Dari sisi pengeluaran kas pada PT Perkebunan Nusantara III (persero) Medan membagi dua komponen biaya, yaitu biaya tetap dan biaya variabel

a. Dari sisi pengeluaran perusahaan pada biaya tetap

PT Perkebunan Nusantara III (Persero) Medan menganggarkan Pengeluaran perusahaan pada biaya tetap sebesar Rp 4.350.888.233.010 yang terealisasi sebesar Rp 4.356.295.374.013 karena realisasi lebih besar dari yang telah dianggarkan, maka perusahaan mengalami defisit anggaran sebesar

Rp 5.407.141.003.

b. Dari sisi Pengeluaran perusahaan pada Biaya Variabel

PT Perkebunan Nusantara III menganggarkan Pengeluaran perusahaan pada biaya Variabel sebesar Rp 130.747.736.000 yang terrealisasi sebesar

Rp 120.278.369.166, karena realisasi lebih kecil dari yang telah dianggarkan, maka perusahaan mengalami surplus anggaran sebesar Rp 10.469.366.834.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil dari pembahasan yang telah dilakukan, yaitu sebagai berikut :

1.Anggaran PT Perkebunan Nusantara III (Persero) Medan berperan sebagai alat perencanaan karena perusahaan melakukan banyak pertimbangan dan analisis dalam penyusunan rencana anggarannya sebelum membuat rencana kerja Anggaran Perusahaan.

2.Dari hasil analisis penerimaan terlihat bahwa terdapat selisih antara penerimaan kas yang dianggarkan perusahaan dengan realisasinya.

3.Dari hasil analisis pengeluaran kas PT Perkebunan Nusantara III (Persero) Medan pada tahun 2013 terlihat bahwa terdapat selisih sebesar Rp 5.062.225.831, disi terdapat selisih yang sangat besar bagi perusahaan sehingga perlu diperhatikan secara lebih teliti dalam menetapkan anggaran disetiap tahunnya.

4. Dari hasil analisis penerimaan kas,perusahaan masih mampu memenuhi biaya-biaya pengeluaran kas perusahaan, dan memperoleh penambahan penerimaan kas sebesar Rp 1.451.403.986.943.

B. Saran

Berikut ini adalah beberapa saran yang dapat diberikan untuk kebaikan dan kemajuan PT Perkebunan Nusantara III (Persero) Medan :

1. Sebaiknya perusahaan membuat satu komite anggaran yang sifatnya independen sehingga kegiatan perusahaan dapat berjalan dengan efektif dan efisien.

2. Dari hasil analisis tersebut sebaiknya prosedur penyusunan anggaran yang dibuat harus lebih realistis dan secermat mungkin agar terkordinir dengan baik.

DAFTAR PUSTAKA

Darsono dan purwanti. 2010. Penganggaran Perusahaan. Edisi 2. Mitra Wacana Media: Jakarta

Nafarin,M. 2009. Penganggaran perusahaan.Edisi 3.Salemba Empat:Jakarta Munandar,M. 2001. Budgeting. Edisi 1. Cetakan Keempatbelas. FakultasEkonomi

Universitas Gajah Mada: Yogyakarta

Welsch, Hilton, Gordon. 2000. Bugeting( perencanaan dan pengendalian laba ) Edisi 5.Buku 1.Salemba Empat : Jakarta