UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MUTIA AMALIA

NIM : 102101134

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : PROSES PENYUSUNAN ANGGARAN PADA PT PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN.

Tanggal: Mei 2013 Dosen Pembimbing Tugas Akhir

(Syafrizal Helmi Situmorang,SE,M.Si) NIP. 19760214 200501 1 002

Tanggal: Mei 2013 Sekretaris Program Studi DIII Keuangan

(Syafrizal Helmi Situmorang,SE,M.Si) NIP. 19760214 200501 1 002

Tanggal: Mei 2013 Dekan Fakultas Ekonomi USU

(Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak) NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MUTIA AMALIA

NIM : 102101134

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : PROSES PENYUSUNAN ANGGARAN PADA PT PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

Medan, Mei 2013

(Mutia Amalia) 102101134

5. Yang teristimewa kepada Kedua Orang Tua saya Irwansyah (Ayahanda) dan

Mainar (Ibunda) tercinta serta Saudaraku Irma Afriyanti dan Irfansyah yang

telah memberikan kasih sayang, doa, dukungan, semangat, serta kesabaran

sehingga penulis dapat menyelesaikan studinya dengan baik. Semoga Allah

SWT selalu melimpahkan rahmat dan hidayah-Nya kepada mereka dan

semoga jerih payah saya dapat menjadi pelega dan penyejuk keletihan ayah

dan bunda serta saudara-saudaraku selama ini.

Akhir kata, besar harapan penulis semoga Tugas Akhir ini dapat

memberikan manfaat bagi rekan-rekan pembaca sekalian.

Medan, Mei 2013

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II GAMBARAN UMUM PERUSAHAAN ... 6

A. Sejarah Singkat Perusahaan ... 6

B. Struktur Organisasi ... 7

C. Job Description ... 11

1. Dewan Komisaris ... 11

2. Direksi ... 11

3. Komite Audit ... 12

4. Sekretaris Perusahaan ... 12

5. Satuan Pengawas Intern (SPI) ... 13

D. Jaringan Usaha/Kegiatan ... 13

E. Kinerja Usaha Terkini ... 15

F. Rencana Kegiatan ... 17

iii

BAB III PEMBAHASAN ... 20

A. Pengertian Penganggaran ... 20

B. Jenis-Jenis Anggaran ... ... 22

C. Fungsi Anggaran ... .... 25

D. Kegunaan Penganggaran ... .... 28

E. Eksistensi Penganggaran ... .... 28

F. Manfaat Anggaran ... ... 29

G. Proses Penyusunan Anggaran pada Perusahaan ... 31

BAB IV KESIMPULAN DAN SARAN ... 46

A. Kesimpulan ... 46

B. Saran ... 47

DAFTAR TABEL

No. Halaman

1. Anggaran Sumber Dana dan Pengeluaran Perusahaan .……... 39

2. Laporan Laba (Rugi) Perusahaan ... 40

3. Anggaran Pendapan Perusahaan dalam Bagian Keuangan ... 43

4. Anggaran Operasional Perusahaan dalam Bagian Keuangan ... 44

v

DAFTAR GAMBAR

No Halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Suatu lembaga atau perusahaan tumbuh dan berkembang seiring dengan

semakin meningkatnya aktivitas yang dijalankan oleh perusahaan. Perusahaan

merupakan satu organisasi dimana sumber daya (input) dasar seperti bahan dan

tenaga kerja dikelola serta diproses untuk menghasilkan barang atau jasa

(output) kepada masyarakat. Oleh karena itu, setiap badan usaha pada umumnya

bertujuan untuk memperoleh laba yang tinggi sebagai sumber pembiayaan yang

optimal bagi kelangsungan hidup lembaga atau instansi tersebut. Selain itu,

untuk memperoleh laba demi kelangsungan hidup perusahaan terdapat

tujuan-tujuan lain, seperti perkembangan, prestise (gengsi), servis dan diterimanya

badan usaha tersebut dalam kehidupan masyarakat. Sehingga para pengelola

perusahaan akan selalu berusaha bertindak secara profesional dan berusaha

untuk terus mengembangkan inovasi-inovasi yang berbeda dalam rangka

mencapai apa yang menjadi tujuannya. Dalam prakteknya harus dilandasi

dengan konsep-konsep manajemen yang memang sudah berlaku secara

universal.

Telah diketahui bahwa pengelolaan perusahaan ditujukan untuk

memperoleh tujuan yaitu laba, dan tujuan tersebut memerlukan perencanaan

yang benar. Perusahaan besar maupun kecil membuat anggaran, karena

penganggaran itu penting untuk membuat perencanaan dan untuk

mengendalikan kegiatan dan sebagai pedoman untuk melaksanakan kegiatan.

Perencanaan melihat ke masa depan, yaitu menentukan tindakan-tindakan yang

harus dilakukan untuk mencapai sasaran dan tujuan suatu lembaga atau

organisasi, sedangkan pengendalian untuk melihat kebelakang dengan menilai

hasil kerja dan membandingkan dengan rencana yang telah ditetapkan. Hasil

perbandingan akan digunakan untuk memperbaiki perencanaan, anggaran, dan

pengendalian. Untuk mengelola suatu lembaga, manajemen menentukan tujuan

dan sasaran lembaga dan kemudian manajemen membuat suatu rencana kegiatan

untuk mencapai tujuan dan sasaran tersebut.

Menurut Rudianto (2009: 5) adapun 4 fungsi pokok anggaran yaitu :

planning (perencanaan), organizing (pengorganisasian), actuating

(menggerakkan), dan controling ( pengendalian). Perlunya suatu anggaran bagi

perusahaan adalah untuk membantu manager dalam merencanakan kegiatan dan

memonitori kinerja operasi serta laba yang dihasilkan oleh pusat

pertanggungjawaban serta memotivasi karyawan agar memperbaiki kinerja dan

sikap dari penyimpangan-penyimpangan yang terjadi dan yang paling penting

adalah untuk meningkatkan pertanggungjawaban dari masing-masing karyawan

atas pekerjaan yang menjadi kewajibannya.

Penyusunan anggaran merupakan proses pembuatan rencana kerja dalam

rangka waktu satu tahun, yang dinyatakan dalam satuan moneter dan satuan

kuantitatif orang lain. Penyusunan anggaran sering diartikan sebagai perencanaan

laba (proft planing). Dalam perencanaan laba, manajemen menyusun rencana

operasional yang implikasinya dinyatakan dalam laporan laba rugi jangka pendek

dan jangka panjang, neraca kas dan modal kerja yang diproyeksikan dimasa yang

akan datang. Proses penyusunan anggaran merupakan tahap akhir dari proses

perencanaan secara menyeluruh dari lembaga (total business planning).

Untuk melukiskan anggaran dan proses penyusunan anggaran, layaknya

sebagai suatu proyek pembangunan gedung berlantai tiga puluh. Untuk

membangun gedung tersebut diperlukan waktu tiga tahun. Gedung tersebut akan

dibangun berdasarkan cetak biru (blue print) dan berdasarkan rencana biaya yang

dibuat oleh arsitek. Setiap bulan dibuat anggaran biaya untuk pedoman dalam

pelaksanaan kegiatan pembangunan setiap bagian gedung tersebut, sehingga

keseluruhan pekerjaan gedung tersebut dapat terlaksana sesuai dengan blue print

yang telah dibuat dengan rencana biaya yang telah disusun sebelum proyek

dilaksanakan.

Mengingat peran penting dan teknik penyusunan anggaran dalam

perusahaan adalah suatu keharusan bagi setiap perencanaan dan pengendalian

manajemen perusahaan, maka tanpa memahami konsep dan tanpa menguasai

teknik penyusunan anggaran, manajemen perusahaan akan kehilangan salah satu

elemen penting dalam implementasi fungsi manajemen yang sedang

dilaksanakannya.

Dengan latar belakang pemikiran yang sedemikian ditambah dengan

keinginan penulis untuk mendalami pengetahuan mengenai proses penyusunan

anggaran perusahaan, maka dari itu penulis memilih judul mengenai

“Proses Penyusunan Anggaran pada PT. Perkebunan Nusantara IV

(Persero) Medan.

B. Perumusan Masalah

Dari uraian di atas, maka dapat dibuat perumusan pokok masalah agar

materi yang akan dibahas tidak menyimpang dari pokok pembahasan dan sesuai

dengan kebutuhan yang diharapkan.

Adapun perumusan masalah yang dapat diambil sebagai dasar kajian

dalam penelitian yang dilakukan adalah:

1. Bagaimana proses penyusunan anggaran yang dilakukan oleh PT.

Perkebunan Nusantara IV (Persero) Medan?

2. Bagaimanakah cara menyusun anggaran yang baik sehingga tujuan lembaga

dapat dicapai secara efektif dan efisien serta mendatangkan keuntungan

maksimal bagi PT Perkebunan Nusantara IV (Persero)?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana efisiensi

kinerja pada bagian Akademik Fakultas Ekonomi Sumatera Utara.

1. Untuk mengetahui lebih jelas penyusunan anggaran yang dilakukan

lembaga atau instansi di dalam melakukan aktivitasnya untuk mencapai laba

yang diharapkan.

2. Memaparkan secara jelas proses penyusunan anggaran perusahaan.

D. Manfaat Penelitian

Manfaat penelitian antara lain:

1. Bagi Penulis

Untuk menambah wawasan ilmiah serta dapat mengembangkan teori yang

dipraktekkan dan mengetahui proses penyusunan anggaran secara aktual.

2. Bagi Perusahaan

Sebagai bahan untuk pertimbangan dan masukan bagi PT. Perkebunan

Nusantara IV (Persero) Medan dalam proses kerja dan pengawasan serta

3. Bagi Pihak lainnya

Sebagai bahan referensi bagi peneliti-peneliti lainnya yang akan melakukan

penelitian lanjutan di masa yang akan datang.

BAB II

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT Perkebunan Nusantara IV (Persero) disingkat PTPN IV didirikan

berdasarkan Peraturan Pemerintah Nomor 09 tahun 1996 tentang Peleburan

Perusahaan Perseroan (Persero) PT Perkebunan Nusantara VI, Perusahaan

Perseroan (Persero) PT Perkebunan VII, dan Perusahaan Perseroan (Persero) PT

Perkebunan VIII menjadi Perusahaan Perseroan (Persero) PT Perkebunan

Nusantara IV dan Akte Notaris Harun Kamil, SH No. 37 tanggal 11 Maret 1996,

telah mendapatkan pengesahan dari Menteri Kehakiman dengan Surat Keputusan

No. C2-8332. HT.01.01 tanggal 8 Agustus 1996, dan diumumkan dalam Berita

Negara Republik Indonesia No. 81 tanggal 8 Oktober 1996, Anggaran Dasar telah

mengalami beberapa kali perubahan terakhir berdasarkan Akta No. 18 dari Notaris

Sri Rahayu H. Prasetio, SH tanggal 26 September 2002 yang disetujui oleh

Menteri Kehakiman dan Hak Azasi Manusia RI dengan Surat Keputusan No.

C-20652. HT.01.04 tanggal 23 Oktober 2002. Diubah terakhir kali berdasarkan Akte

Notaris Sri Ismiiyati, SH Nomor 11 tanggal 4 Agustus 2008, di umumkan dalam

Berita Negara R.I No. 90, tanggal 7 November 2008, Tambahan Berita Negara

Berikut ini akan dijelaskan visi dan misi PT Perkebunan Nusantara IV

(Persero) Medan.

1. Visi PT Perkebunan Nusantara IV (Persero)

Menjadi pusat keunggulan pengelolaan perusahaan agroindustri kelapa sawit

dengan tata kelola perusahaan yang baik serta berwawasan lingkungan.

2. Misi PT Perkebunan Nusantara IV (Persero)

a. Menjamin keberlanjutan usaha yang kompetitif.

b. Meningkatkan daya saing produk secara berkesinambungan dengan

sistem, cara dan lingkungan kerja yang mendorong munculnya kreativitas

dan inovasi untuk meningkatkan produktivitas dan efisiensi.

c. Meningkatkan laba secara berkesinambungan.

d. Mengelola usaha secara profesional untuk meningkatkan nilai perusahaan

yang mempedomani etika bisnis dan tata kelola perusahaan yang baik

(GCG).

e. Meningkatkan tanggung jawab sosial dan lingkungan.

f. Melaksanakan dan menunjang kebijakan serta program pemerintah

pusat/daerah.

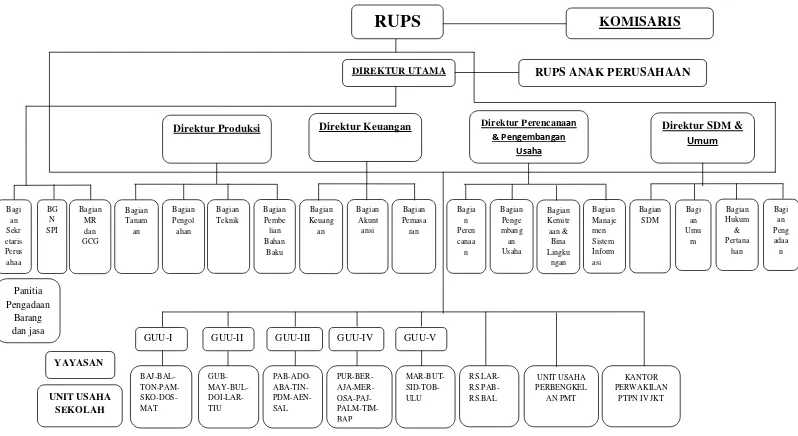

B. Struktur Organisasi

PTPN IV adalah Badan Usaha Milik Negara (BUMN) yang bergerak pada

bidang usaha agroindustri. PTPN IV mengusahakan perkebunan dan pengolahan

komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman,

kebun bibit dan pemeliharaan tanaman menghasilkan, pengolahan komoditas

menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan

kegiatan pendukung lainnya.

PTPN IV memiliki 30 Unit Kebun yang mengelola budidaya Kelapa Sawit

dan Teh, dan 3 unit Proyek Pengembangan Kebun Inti Kelapa Sawit, 1 unit

Proyek Pengembangan Kebun Plasma Kelapa Sawit, yang menyebar di 9

Kabupaten, yaitu Kabupaten Langkat, Deli Serdang, Serdang Berdagai,

Simalungun, Asahan, Labuhan Batu, Padang Lawas, Batubara dan Mandailing

Natal.

Umumnya suatu organisasi baik itu organisasi massa maupun organisasi

usaha, haruslah mempunyai struktur organisasi agar perjalanan usaha dapat

berlangsung dengan baik, sehingga tujuan perusahaan dapat dicapai dengan

efektif. Yang membedakan struktur organisasi pada perusahaan besar dan kecil

adalah tingkat kerumitan masalah yang dihadapinya dan disesuaikan dengan jenis

dan kegiatan yang dijalankan perusahaan.

Penyusunan struktur organisasi sesuai dengan prinsip organisasi yang

dilaksanakan sebelum operasi fisik perusahaan, agar berjalan sebagaimana

mestinya. Pembentukan struktur organisasi secara umum diikuti dengan

penyusunan analisa jabatan dan uraian jabatan yang mempertegas dalam

pembagian pekerjaan dalam arti pekerja mengetahui siapa yang menjadi

atasannya, pekerja apa yang diharapkan darinya dan apa yang harus

dikerjakannya, apa yang menjadi hak dan kewajibannya dan lain sebagainya. Oleh

karena itu struktur organisasi sangat penting peranannya untuk menghindari

ketidakpastian dalam melaksanakan aktivitas-aktivitas perusahaan.

Berikut ini adalah struktur organisasi PT Perkebunan Nusantara IV

(Persero) Medan.

DIREKTUR UTAMA RUPS ANAK PERUSAHAAN

Direktur Keuangan Direktur SDM &

Umum

Direktur Perencanaan & Pengembangan

Usaha

RUPS

KOMISARIS

BG

Gambar 2.1 Struktur Organisasi PT Perkebunan Nusantara IV (Persero)

Sumber: Buku Struktur Organisasi PT Perkebunan Nusantara IV

1. Dewan Komisaris

Komisaris Utama I : Muhammad Said Didu

Komisaris I : Usman Damanik

Komisaris I : Zainal Arifin

Komisaris I : H. Irwansyah Nasution

Komisaris I : Tungkot Sipayung

Komisaris I : H.A. Latief Rabar

2. Direksi

Direktur Utama I : Erwin Nasutin

Direktur Produksi I : Ahmad Haslan Saragih

Direktur Keuangan I : Setia Dharma Sebayang

Direktur Perencanaan &

Pengembangan Usaha I : Memed Wiramihardja

Direktur SDM dan Umum I : Andi Wibisono

3. Kepala Bagian

Bagian Sekretaris Perusahaan : Ir. Andi Wibisono, MM

Bagian SPI : Taufiqqurrachman

Bagian Tanaman : Ir. Nurmala Dewi Hasibuan,MM.

Bagian Pengolahan : Ir.Immanuel Singarimbun, M.Si

Bagian Teknik : Ir. Marulam Angkat, MBA.

Bagian Keuangan : Aminuddin Thoha

Bagian Akuntansi : Hatorangan Siahaan, SE.

Bagian Pemasaran : Drs. Romeo Bangun

Bagian Perencanaan : Ir. Mohd Abdul Ghoni,M.Si

Bagian Pengembangan Usaha : Ir. Sigit Karyadi. M.Sc

Bagian PKBL : Drs. Muhtadin Harahap, SmH

Bagian SDM : Ir. Hj. Deriati, MM.

Bagian Umum : Syahruddin Ali, SH, M.Si

Bagian Hukum dan Pertanahan : H. Abdul Hasyim Lubis, SH.

Bagian Pengadaan : A. Wahid Rambey, SH.

C. Bidang-bidang Kerja / Job Description

PT. Perkebunan Nusantara IV (Persero) Medan sesuai dengan SK Direksi

No. 04.13/Kpts/43/VIII/2003 tentamg organisasi dan tata kerja mempunyai

beberapa bidang yaitu terdiri dari :

1. Dewan Komisaris

Dewan Komisaris bertugas melakukan pengawasan terhadap kebijakan

pengurusan, jalannya pengurusan pada umumnya baik mengenai Perseroan

maupun usaha Perseroan yang dilakukan oleh Direksi serta memberikan

nasihat kepada Direksi termasuk pengawasan terhadap pelaksanaan

Rencana Jangka Panjang Perseroan, Rencana Kerja dan Anggaran

Perseroan serta ketentuan Anggaran Dasar dan Keputusan Rapat Umum

Pemegang Saham, serta peraturan perundang-undangan yang berlaku,

untuk kepentingan Perseroan dan sesuai dengan maksud dan tujuan

Perseroan.

2. Direksi

Direksi bertugas menjalankan segala tindakan yang berkaitan dengan

pengurusan Perusahaan untuk kepentingan Perusahaan dan sesuai dengan

maksud dan tujuan Perusahaan serta mewakili Perusahaan baik di dalam

maupun diluar Pengadilan tentang segala hal dan segala kejadian dengan

pembatasan-pembatasan sebagaimana diatur dalam peraturan

perundang-undangan, Anggaran Dasar dan/atau Keputusan RUPS.

3. Komite Audit

a. Bertugas memonitori dan mengevaluasi proses penyelesaian Laporan

Keuangan Tahun buku setiap tahunnya dan penetapan laporan

pertanggung jawaban keuangan perusahaan tahun sebelumnya.

b. Melakukan evaluasi atas efektivitas Satuan Pengawasan Intern (SPI).

c. Melakukan evaluasi atas sistem Pengendalian Intern kegiatan tertentu.

d. Melakukan evaluasi dan memonitori atas laporan Direksi tentang

progres pelaksanaan arahan RUPS.

e. Melakukan evaluasi atas Laporan Manajemen Triwulan Direksi.

4. Sekretaris Perusahaan

a. Bertugas memastikan kepatuhan perusahaan terhadap peraturan

perundang-undangan yang berlaku, seperti peraturan yang berkaitan

dengan pengelolaan BUMN, Perseroan Terbatas dan Anggaran Dasar.

b. Memberikan penjelasan atas peraturan perundang-undangan yang

berhubungan dengan kegiatan perusahaan.

c. Mengkoordinasikan atas kepatuhan pelaksanaan GCG di lingkungan

PTPN IV.

d. Menyimpan dokumen-dokumen perusahaan, seperti Risalah RUPS,

Risalah Rapat Direksi dan Risalah Rapat Dewan Komisaris.

e. Menyimpan dan mengawasi stempel resmi perusahaan.

f. Membantu, jika diperlukan, dalam mempersiapkan Laporan Tahunan

Perusahaan

5. Satuan Pengawas Intern (SPI)

a. Bertugas menilai terhadap informasi keuangan mencakup penilaian

terhadap informasi keuangan sesuai prinsip-prinsip akuntansi yang

lazim.

b. Menilai terhadap ketaatan Unit Usaha yang bersangkutan pada

peraturan perundang-undangan yang mendasari transaksi/kegiatan

yang mempunyai pengaruh kepada laporan keuangan serta ketaatan

terhadap RKAP yang telah ditetapkan.

c. Menilai terhadap penggunaan sumber daya ekonomi perusahaan,

apakah telah dikelola denga baik efisien dan berdaya guna.

d. Menilai capaian realisasi yang sebenarnya dibandingkan dengan target

yang telah ditetapkan termasuk pengajuan ketaatan Unit usaha

terhadap peraturan perundang-undangan yang berkaitan dengan

kehematan, daya guna dan hasil guna.

e. Melakukan audit terhadap kegiatan dalam perusahaan yang

diindikasikan adanya kecurangan atau penyimpangan maupun tindak

pidana korupsi.

D. Jaringan Usaha/Kegiatan

PTP Nusantara IV yang bergerak dalam usaha perkebunan mengelola 2

(dua) komoditi utama, yakni kelapa sawit, kakao dan teh yang dilengkapi dengan

sarana pengolahannya berupa Pabrik Kelapa Sawit, Pabrik Pengeringan Biji

Kakao, dan Pabrik Pengolahan Pucuk Teh. Perusahaan disamping mengelola

perkebunan, juga mengusahakan industri hilir berupa Pabrik Fraksionasi dan

Refinasi (Pabrik Minyak Nabati) produksi yang dihasilkan RBD Olein, Crude

Stearin dan Fatty Acid. Kemudian ada pula Pabrik Ekstrasi Inti Sawit dengan

produksi yang dihasilkan Palm Karnel Meal.

Kegiatan usaha perusahaan tersebut terletak di atas luas areal lahan seluas

151.958 Ha areal konsesi, yang tersebar di 8 (delapan) Kabupaten Daerah Tingkat

II yaitu : Kab. Simalungun, Kab. Serdang Bedagai, Kab. Asahan, Kab. Labuhan

Batu, Kab. Langkat, Kab. Toba Samosir, Kab. Tapanuli Selatan, Kab. Tapanuli

Utara dan Kodya Medan.

Adapun strategi yang dilakukan oleh perusahaan dalam mencapai

tujuannya adalah sebagai berikut :

a. Peningkatan produktivitas dan efisiensi melalui penerapan praktek-praktek

bisnis terbaik mencakup baku teknis, manajemen, dan sistem kerja.

b. Mengadakan peremajaan/replanting tanaman secara teratur setiap tahun.

c. Optimalisasi kapasitas pabrik dengan melakukan pembelian TBS pihak III

untuk menutupi kekurangan bahan baku dari produksi sendiri.

d. Penerapan Standart Operations Procedure (SOP), pemeliharaan panen,

pengelolaan dan perawatan pabrik secara konsisten.

e. Menerapkan Preventive Maintenance dan Replacement atau penggantian

mesin.

f. Membangun membina pengamanan terpadu yang melibatkan seluruh SDM unit

dan aparat keamanan.

E. Kinerja Usaha Terkini

Setiap instansi tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu semua, begitu juga

pada PT Perkebunan Nusantara IV (Persero), perusahaan ini terus berupaya agar

tujuan yang telah di gariskan oleh perusahaan ini dapat terwujud. Tidak mudah

dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi,

disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan

perusahaan adalah

1. Capaian produksi TBS Kebun Sendiri (Incl. Proyek Timur dan Balap) dan

pembelian TBS s.d. Triwulan IV/2012 masing-masing dibawah RKAP

sebesar 125.875 ton atau 5,25% dan 36.023 ton atau 5,15% dan secara

gabungan produksi TBS dibawah RKAP sebesar 161.898 ton atau 5,23%.

Realisasi produksi TBS Kebun Sendiri (Incl. Proyek Timur dan Balap) s.d.

Triwulan IV/2012 dibandingkan dengan periode yang sama tahun lalu

mengalami peningkatan sebesar 50.280 ton atau 2,26%. Realisasi produksi

Daun Teh Basah kebun sendiri s.d. Triwulan IV/2012 dibawah RKAP sebesar

5.031 ton atau 21,51% dan dibandingkan dengan periode yang sama tahun

lalu dibawah sebesar 21.112 ton atau 53,49%.

2. Rendemen minyak sawit kebun sendiri s.d. Triwulan IV/2012 dibawah RKAP

sebesar 0,42% dan dibandingkan dengan periode yang sama tahun lalu diatas

0,18%. Rendemen inti sawit kebun sendiri s.d. Triwulan IV/2012 RKAP

sebesar 0,08% dan dibandingkan dengan periode yang sama tahun lalu diatas

0,18%. Rendemen Teh Jadi kebun sendiri s.d. Triwulan IV/2012 dibawah

RKAP sebesar 0,09% dan dibandingkan dengan periode yang sama tahun lalu

diatas sebesar 0,04%.

3. Capaian penjualan setelah pungutan ekspor s.d. Triwulan IV/2012 sebesar Rp

5.319,12 milyar jika dibandingkan dengan RKAP sebesar Rp 6.096,29 milyar

maka berada dibawah RKAP sebesar Rp 777,17 milyar atau 12,75%.

Selanjutnya bila dibandingkan dengan periode yang sama tahun lalu sebesar

Rp 5.536,38 milyar mengalami penurunan sebesar Rp 217,27 milyar 3,92%.

4. Realisasi biaya secara keseluruhan s.d. Triwulan IV/2012 (harga pokok

penjualan + biaya usaha + biaya bunga + biaya lain-lain bersih) sebesar Rp

4.318,55 milyar. Jika dibandingkan dengan RKAP sebesar Rp 4.838,20

milyar maka realisasi biaya dibawah RKAP sebesar Rp 519,65 milyar atau

10,74%. Selanjutnya bila dibandingkan denga periode yang sama tahun lalu

sebesar Rp 4.316,85 milyar mengalami kenaikan Rp 1,70 milyar atau 0,04%.

5. Capaian laba sebelum PPh s.d. Triwulan IV/2012 sebesar Rp 1.000,57 milyar

jika dibandingkan dengan RKAP sebesar Rp 1.258,09 milyar, berada dibawah

RKAP sebesar Rp 257,51 milyar atau 20,47%. Selanjutnya bila dibandingkan

dengan periode yang sama tahun lalu sebesar Rp 1.219,53 milyar mengalami

penurunan sebesar Rp 218,96 milyar atau 17,95.

Capaian laba Per komoditi masing-masing tanaman:

Laba komoditi kelapa sawit s.d. Triwulan IV/2012 sebesar Rp 1.073,24

milyar jika dibandingkan dengan RKAP sebesar Rp 1.285,05 milyar berada

dibawah RKAP sebesar Rp 211,82 milyar atau 16,48% dan bila dibandingkan

penurunan Rp 205,18 milyar atau 16,05%. Hal yang disebabkan karena

adanya penundaan penyerahan/pengapalan minyak sawit oleh pembeli

sebagai dampak dari harga jual yang cenderung menurun. Komoditi Teh s.d.

Triwulan IV/2012 mengalami kerugian sebesar Rp 72,66 milyar jika

dibandingkan dengan kerugian RKAP sebesar Rp 26,97 milyar berada diatas

RKAP sebesar Rp 45,70 milyar atau 169,43%, selanjutnya bila dibandingkan

dengan periode yang sama lalu rugi sebesar Rp 58,88 milyar mengalami

kenaikan sebesar Rp 13,78 milyar atau 23,41%.

6. Capaian laba setelah pajak s.d. Triwulan IV/2012 sebesar Rp 697,43 milyar,

jika dibandingkan dengan RKAP sebesar Rp 934,56 milyar, berada dibawah

RKAP sebesar Rp 249,14 milyar atau 26,09%, selanjutnya bila dibandingkan

dengan periode yang sama tahun lalu sebesar Rp 890,87 milyar mengalami

penurunan sebesar Rp 193,44 milyar atau 21,71%.

7. Laporan posisi keuangan per 31 Desember 2012 ditutup dengan total aset

sebesar Rp 9,199,39 milyar bila dibandingkan per 31 Desember 2011 sebesar

Rp 7.993,50 milyar mengalami peningkatan sebesar Rp 1.205,88 milyar atau

15,09%. Hal ini disebabkan peningkatan aset tidak lancar sebesar Rp 968,95

milyar atau 15,47% dan peningkatan aset lancar sebesar Rp 236,94 milyar

atau 13,68%.

F. Rencana Kegiatan

Rencana kegiatan PT Perkebunan Nusantara IV antara lain adalah sebagai

berikut :

1. Rencana Kerja untuk pencapaian Produktivitas Tanaman

Jangka Pendek :

a. Perlakuan yang optimal terutama pemupukan terhadap tanaman

muda dan remaja.

b. Memaksimalkan perbaikan sarana dan prasarana produksi.

c. Memenuhi kebutuhan pemanen.

d. Pengendalian Ganoderma.

Jangka Panjang :

a. Menjaga komposisi umur tanaman dengan melakukan peremajaan

tanaman secara konsisten minimal 4% pertahun dari luas areal

TM.

b. Penyisipan areal dilakukan lebih insentif dengan jenis bibit

unggul.

c. Melakukan kastrasi dan penyerbukan bantuan.

d. Melakukan penelitian dalam pengendalian Ganoderma.

2. Rencana Kerja Perusahaan dalam Bidang Teknik

a. Pembangunan Turbin untuk PLTA dengan kapasitas produksi 1,4

Mega Watt.

b. Pembangunan Pabrik Mesin Tenera

c. Pembangunan Pabrik Kelapa Sawit di Proyek Timur, Kabupaten

Mandailing Natal.

d. Pembangunan Gedung Serba Guna.

3. Rencana Kerjasama dengan BUMN lain/Konsorsium :

a. Pembangunan Pabrik Pupuk NPK.

b. Pembangunan Pabrik Biodiesel.

c. Pembangunan Pabrik Minyak Goreng.

d. Pembangunan Kawasan Industri Terpadu berbasis perkebunan

kelapa sawit.

e. Pembentukan anak perusahaan untuk mengelola perkebunan kelapa

sawit di Nanggroe Aceh Darussalam bekerjasama dengan PT

Perkebunan Nusantara I (Persero).

BAB III PEMBAHASAN

Menurut hasil penelitian yang penulis peroleh dari data anggaran dari PT

Perkebunan Nusantara IV (Persero), maka penulis memperoleh gambaran umum

mengenai proses penyusunan anggaran. Pada bab ini penulis membahas tentang

gambaran penganggaran dan penyusunannya yang berupa :

A. Pengertian Penganggaran

Penganggaran merupakan proses penerjemahan rencana aktivitas ke dalam

rencana keuangan. Dalam makna yang lebih luas, penganggaran meliputi

penyiapan, pelaksanaan, pengendalian, dan pertanggungjawaban anggaran yang

biasa dikenal dengan siklus anggaran. Penganggaran perlu adanya standardisasi

dalam berbagai formulir, dokumen, intruksi dan prosedur karena menyangkut dan

terkait dengan operasional perusahaan sehari-hari (Yuwono, dkk, 2005).

Anggaran adalah perencanaan manajerial yang dinyatakan dalam

istilah-istilah keuangan. Anggaran merupakan rencana laba jangka pendek yang

komprehensif, yang membuat tujuan dan target manajemen dilaksanakan.

Anggaran adalah alat manajerial yang memastikan percapaian target

organisasional dan memberikan pedoman yang rinci untuk operasi harian

(Dharmanegara, 2010:4).

Menurut Nafarin (2007:32) adapun jenis anggaran menurut segi bidang,

a. Anggaran Operasional (operational budget)

Anggaran operasional adalah anggaran untuk menyusun anggaran laba

rugi. Contoh: anggaran penjualan, anggaran biaya pabrik, anggaran biaya

bahan baku, anggaran biaya tenaga kerja langsung, anggaran biaya

overhead pabrik, dan anggaran beban usaha.

Adapun contoh anggaran operasional pada PT Perkebunan Nusantara

IV (Persero) dalam bagian keuangan adalah biaya tamu kantor pajak, biaya

tamu aprisial, biaya tamu kantor kementrian BUMN, biaya tamu dari

perbankan, biaya rapat RKAP, biaya rapat RKO, biaya foto copy + jilid

RKAP, biaya foto copy + jilid RKO, biaya penilaian kebun/unit PTPN IV,

biaya study kelayakan PTPN IV, biaya materai, biaya penggantian BBM

untuk urusan perbankan, dan biaya penggantian konsumsi.

b. Anggaran Keuangan (financial budget)

Anggaran keuangan adalah anggaran untuk menyusun anggaran

neraca. Contoh: anggaran kas, anggaran piutang, anggaran sediaan,

anggaran utang, dan anggaran neraca.

Adapun contoh anggaran keuangan pada PT Perkebunan Nusantara IV

(Persero) dalam bagian keuangan adalah anggaran yang mencakup seluruh

bagian yang terkait di dalam perusahaan. Contohnya: gaji, asuransi

perusahaan, jasa produksi dan lain-lain.

Penganggaran merupakan proses dari perencanaan. Penganggaran

menunjukan suatu tahap persiapan yang dilakukan sebelum memulai penyusunan

rencana perusahaan, perngumpulan berbagai data dan informasi yang diperlukan,

pembagian tugas perencanaan, penyusunan rencana sendiri, implementasi dari

rencana tersebut, sampai akhirnya pada tahap pengawasan dan evaluasi dari hasil

rencana tersebut. Hasil dari kegiatan anggaran adalah penganggaran.

Penganggaran itu penting untuk membuat perencanaan dan untuk mengendalikan

kegiatan. Para pengelola lembaga akan selalu berupaya bertindak profesional

dalam rangka mencapai apa yang menjadi tujuannya (Rudianto, 2009:4).

Dalam prakteknya harus dilandasi oleh konsep konsep manajemen yang

memang sudah berlaku secara universal. Pada PT Perkebunan Nusantara IV

(Persero) dalam bagian keuangan penganggaran dianggap sebagai suatu acuan

untuk melaksanakan suatu kinerja proyek yang akan berlangsung selama satu

tahun anggaran. Dalam hal ini anggaran disusun berdasarkan kebutuhan dari

kegiatan yang akan dilaksanakan.

B. Jenis – Jenis Anggaran

Anggaran pada PT Perkebunan Nusantara IV (Persero) dibuat sesuai

kebutuhan. Adapun jenis anggaran perusahaan menurut Gitosudarmo dan

Najmudin (2003) yaitu :

1. Anggaran Penjualan

Anggaran penjualan merupakan anggaran yang sangat penting dalam

penentuan proyeksi penjualan dan penghasilan yang realistis dan

pendukung utamadalam menyusun rencana anggaran komprehensip

perusahaan. Sebab jika anggaran penjualan bersifat tidak realistis seperti

"over convidance" atau terlalu percaya diri maka sebagian besar bagian

dari rencana laba keseluruhan juga akan ikut tidak realistis.

Tujuan utama dari anggaran penjualan adalah:

a. Mengurangi ketidakpastian dimasa depan.

b. Memasukkan pertimbangan/keputusan manajemen dalam proses

perencanaan.

c. Memberikan informasi dalam profit planing control.

d. Untuk mempermudah pengendalian penjualan.

Pada PT Perkebunan Nusantara IV (Persero) khususnya dalam bagian

keuangan anggaran penjualan meliputi: biaya pengangkutan, biaya

gudang, biaya instalasi pemompaan, biaya KAP, asuransi persediaan hasil,

biaya pelabuhan, biaya angkutan dipelabuhan, biaya bank, biaya analisa,

biaya contoh, biaya promosi, klaim, biaya pallet, biaya

pengepakan/pembungkus, dan biaya lain-lain.

2. Anggaran Produksi

Anggaran produksi adalah perencanaan dan pengorganisasian

sebelumnya mengenai orang-orang, bahan-bahan, mesin-mesin, dan

peralatan lain serta modal yang diperlukan untuk memproduksi barang

pada suatu priode tertentu dimasa depan sesuai dengan apa yang

dibutuhkan atau diramalkan. Dan adapun tujuan dari perencanaan produksi

adalah sebagai berikut :

a. Untuk mencapai tingkat keuntungan tertentu, misalnya berapa hasil

yang diproduksi supaya dapat dicapai tingkat keuntungan dengan

persentase tertentu dari keuntungan setahun terhadap penjualan yang

diinginkan.

b. Untuk menguasai pasar tertentu, sehingga hasil perusahaan ini tetap

mempunyai market share tertentu.

c. Untuk mengusahakan supaya perusahaan pabrik ini bekerja pada

tingkat efisien tertentu.

d. Untuk mengusahakan dan mempertahankan supaya pekerjaan dan

kesempatan kerja yang sudah ada dapat semakin berkembang.

Pada PT Perkebunan Nusantara IV (Persero) khususnya dalam bagian

keuangan anggaran produksi meliputi: biaya produksi kelapa sawit

termasuk biaya tanaman menghasilkan, biaya pemupukan, biaya panen dan

pengangkutan, biaya pemupukan.

3. Anggaran Bahan Baku

Anggaran bahan baku adalah anggaran yang merencanakan secara

lebih terperinci jumlah unit bahan mentah yang diperlukan untuk

penyelenggaraan proses produksi secara periode yang akan datang, sebagai

dasar untuk penyusunan budget pembelian bahan mentah dan budget biaya

bahan mentah.

Adapun bahan baku yang dipakai dalam suatu pabrik secara tradisional

dibagi menjadi bahan langsung dan bahan tak langsung (bahan pembantu).

Bahan langsung pada umumnya menyatakan semua bahan baku yang

menjadi bagian terpadu dari produksi jadi dan dapat ditetapkan langsung

pada harga pokok produk barang jadi.

Pada PT Perkebunan Nusantara IV (Persero) khususnya dalam bagian

keuangan anggaran bahan baku meliputi: biaya TBS (Tandan Buah Segar)

yang dipanen.

Pada pelaksanaannya, ketiga jenis anggaran diatas memiliki jadwalnya

masing masing yang disusun dalam suatu kalender anggaran. Meskipun demikian

pada pelaksanaannya kedua jenis anggaran tersebut memiliki keterkaitan dalam

hal pelaksanaan serta penetapannya. Proses penyusunan anggaran ditentukan

berdasarkan adanya anggaran penerimaan (pendapatan) yang kemudian akan

disampaikan kepada setiap kepala bagian yang dapat dipergunakan untuk setiap

kegiatan produksi perusahaan.

C. Fungsi Anggaran

Menurut (Nafarin, 2007:28) fungsi anggaran pada suatu perusahaan

merupakan alat untuk membantu manajemen dalam pelaksanaan, fungsi

perencanaan, koordinasi, pengawasan dan juga sebagai pedoman kerja dalam

menjalankan perusahaan untuk tujuan yang telah ditetapkan. Berbagai uraian

mengenai fungsi di atas anggaran antara lain sebagai berikut :

1. Fungsi Perencanaan

Perencanaan merupakan salah satu fungsi manajemen dan fungsi ini

merupakan salah satu fungsi manajemen dan fungsi ini merupakan dasar

pelaksanaan fungsi-fungsi manajemen lainnya.

Pada PT Perkebunan Nusantara IV (Persero) fungsi perencanaan

dalam bagian keuangan untuk mengendalikan cash flow yang berkaitan

dengan operasional perusahaan, meningkatkan pengendalian biaya dalam

kaitannya dengan prodiksi agar diperoleh harga pokok produksi yang

kompetitif dan menguntungkan, merencanakan dan mencari sumber dana

luar yang lebih efisien untuk pembelanjaan investasi, meningkatkan

sosialisasi dan manajemen perpajakan dan asuransi, mengawasi

penggunaan dana kredit sesuai peruntukannya.

2. Fungsi Pengawasan

Anggaran merupakan salah satu cara mengadakan pengawasan dalam

perusahaan. Pengawasan itu merupakan usaha-usaha yang ditempuh agar

rencana yang telah disusun sebelurnnya dapat dicapai. Dengan demikian

pengawasan adalah mengevaluasi prestasi kerja dan tindakan perbaikan

apabila perlu.

Aspek pengawasan yaitu dengan membandingkan antara prestasi

dengan yang dianggarkan, apakah dapat ditemukan efisiensi atau apakah

para manajer pelaksana telah bekerja dengan baik dalam mengelola

perusahaan.

Tujuan pengawasan itu bukanlah mencari kesalahan akan tetapi

mencegah dan nemperbaiki kesalahan. Sering terjadi fungsi pengawasan

itu disalah artikan yaitu mencari kesalahan orang lain atau sebagai alat

menjatuhkan hukuman atas suatu kesalahan yang dibuat pada hal tujuan

pengawasan itu untuk menjamin tercapainya tujuan-tujuan dan rencana

perusahaan.

Pada PT Perkebunan Nusantara IV (Persero) fungsi pengawasan

dalam bidang keuangan mencakup penilaian terhadap informasi keuangan

dan informasi lain yang relevan, apakah telah disajikan secara akurat,

andal, tepat waktu, dan mengandung informasi yang bermanfaat sesuai

dengan prinsip-prinsip akuntansi yang lazim.

3. Fungsi Koordinasi

Fungsi koordinasi menuntut adanya keselarasan tindakan bekerja dari

setiap individu atau bagian dalam perusahaan untuk mencapai tujuan.

Dengan demikian dapat dikatakan bahwa untuk menciptakan adanya

koordinasi diperlukan perencanaan yang baik, yang dapat menunjukkan

keselarasan rencana antara satu bagian dengan bagian lainnya.

Anggaran yang berfungsi sebagai perencanaan harus dapat

menyesuaikan rencana yang dibuat untuk berbagai bagian dalam

perusahaan, sehingga rencana kegiatan yang satu akan selaras dengan

lainnya. Untuk itu anggaran dapat dipakai sebagai alat koordinasi untuk

seluruh bagian yang ada dalam perusahaan, karena semua kegiatan yang

saling berkaitan antara satu bagian dengan bagian lainnya sudah diatur

dengan baik.

Pada PT Perkebunan Nusantara IV (Persero) fungsi koordinasi dalam

bagian keuangan untuk melaksanakan pembayaran hutang dan bunga

sesuai jadual, untuk menyediakan dana yang cukup untuk pembiayaan

operasional dan investasi dari dana sendiri dan perbankan dengan bunga

yang paling menguntungkan perusahaan.

4. Anggaran Sebagai Pedoman Kerja

Anggaran merupakan suatu rencana kerja yang disusun sistematis dan

dinyatakan dalam unit moneter. Lazimnya penyusunan anggaran

berdasarkan pengalaman masa lalu dan taksir-taksiran pada masa yang

akan datang, maka ini dapat menjadi pedoman kerja bagi setiap bagian

dalam perusahaan untuk menjalankan kegiatannya.

Pada prakteknya PT Perkebunan Nusantara IV (Persero) dalam bagian

keuangan penyusunan anggaran berdasarkan hasil pengesahan anggaran

tahun sekarang yang telah disyahkan oleh pemegang saham, terlampir

disampaikan kepada saudara anggaran biaya administrasi tahun sekarang

untuk dijadikan pedoman pelaksanaan pekerjaan tahun sekarang.

D. Kegunaan Penganggaran

Sejalan dengan perkembangan dunia usaha pada umumnya kegunaan

penganggaran adalah sebagai alat pengendalian kegiatan tiap manajer. Anggaran

yang sudah disyahkan merupakan kesanggupan atau komitmen untuk

melaksanakan rencana seperti yang tercantum dalam anggaran tersebut (Yuwono,

dkk, 2005:29).

Pada umumnya tingkat aktivitas yang dianggarkan tidak sama dengan

tingkat aktivitas yang dilakukan pada PT Perkebunan Nusantara IV (Persero)

sesungguhnya, maka timbul penyimpangan – penyimpangan. Untuk memahami

penyimpangan – penyimpangan harus di susun anggaran secara fleksibel. Adapun

kegunaan penganggaran pada PT Perkebunan Nusantara IV (Persero) Medan

dalam bagian keuangannya adalah untuk melakukan perubahan yang lebih baik

dari seluruh aspek perusahaan. Oleh karena itu, dalam penyusunan anggaran dan

seterusnya didahului analisis permasalahan pada setiap unit keuangan usaha

sehingga rencana kerja dan penggunaan anggaran benar-benar ditujukan untuk

membuat perubahan yang lebih baik disetiap unit keuangan usaha.

E. Eksistensi Penganggaran

Keberadaan penganggaran dapat dilihat dari dua sudut yaitu sudut

akuntansi sekaligus proses manajemen. Kebanyakan organisasi membuat

anggaran untuk tahun mendatang pada empat atau lima bulan terakhir dan tahun

berjalan. Namun, ada pula organisasi yang menghembangkan prinsip anggaran

berkelanjutan. Anggaran ini dibuat untuk jangka waktu 12 bulan. Bila anggaran

tidak diimplementasikan selama satu bulan, maka satu bulan di masa depan dibuat

dan ditambahkan sebagai anggaran tahun berjalan. Dengan demikian, perusahaan

selalu memiliki rencana keuangan dalam 12 bulan ke depan (Yuwono, dkk,

2005:32).

Pada Prakteknya PT Perkebunan Nusantara IV (Persero) dalam bagian

keuangan anggaran dibuat untuk jangka waktu 1 (satu) tahun dan realisasinya

pertriwulan. Pertriwulan diadakan rapat pembahasan dengan bagian terkait.

Sehingga pelaksanaan pada setiap bulannya harus membuat cast flow untuk waktu

yang akan datang dengan anggaran yang akan direalisasikan. Untuk realisasinya

disesuaikan dengan anggaran yang sudah ditentukan.

F. Manfaat Anggaran

Menurut Hehanusa (2003:406) adapun manfaat anggaran adalah sebagai

berikut:

1. Anggaran merupakan hasil dari proses perencanaan, berarti anggaran

mewakili kesepakatan negosiasi di antara partisipan yang dominan dalam

suatu organisasi mengenai tujuan kegiatan di masa yang akan datang.

2. Anggaran merupakan gambaran tentang prioritas alokasi sumber daya

yang dimiliki karena dapat bertindak sebagai blue print aktivitas

perusahaan.

3. Anggaran merupakan alat komunikasi internal yang menghubungkan

departemen (divisi) yang satu dengan departemen (divisi) lainnya dalam

organisasi maupun dengan manajemen puncak.

4. Anggaran menyediakan informasi tentang hasil kegiatan yang

sesungguhnya dibandingkan dengan standar yang telah ditetapkan.

5. Anggaran sebagai alat pengendalian yang mengarah manajemen untuk

menentukan bagian organisasi yang kuat dan lemah, hal ini akan dapat

mengarahkan manajemen untuk menentukan tindakan koreksi yang harus

diambil.

6. Anggaran mempengaruhi dan memotivasi manajer dan karyawan untuk

bekerja dengan konsisten, efektif dan efisien dalam kondisi kesesuaian

tujuan antara tujuan perusahaan dengan tujuan karyawan.

Anggaran sangat bermanfaat dalam mengevaluasi kinerja. Dalam

mengevaluasi kinerja yang perlu diperhatikan adalah dampak anggaran terhadap

perilaku manusia. Anggaran dapat dikelompokkan menurut fleksibilitasnya di

dalam mengahadapi perubahan, yaitu anggaran fleksibel dan anggaran tetap.

Anggaran fleksibel adalah anggaran yang dapat diubah dan disesuaikan

berdasarkan perubahan lingkungan yang ada. Sedangkan anggaran tetap adalah

anggaran yang tidak berubah, walaupun terjadi perubahan di dalam lingkungan di

mana anggaran tersebut diterapkan (Rudianto, 2009:9).

Adapun manfaat anggaran pada PT Perkebunan Nusantara IV (Persero)

Medan dalam bagian keuangan adalah untuk memupuk keuntungan berdasarkan

maksimal. Dengan keuntungan yang maksimal kegiatan operasional kerja dalam

perusahaan dapat berjalan dengan baik dan lancar sesuai dengan yang diharapkan.

G. Proses Penyusunan Anggaran pada Perusahaan

Proses penyusunan anggaran adalah proses akuntansi dan juga proses

manajemen. Proses akuntansi berarti penyusunan anggaran merupakan studi

terhadap mekanisme, prosedur untuk merakit data, dan membentuk anggaran.

Proses manajemen berarti penyusunan anggaran merupakan proses penetapan

peranan tiap manajer dalam melaksanakan program atau bagian program

(Supriyono, 2000:49).

Proses anggaran digunakan oleh perusahaan harus menyesuaikan

kebutuhannya, konsisten dengan struktur organisasi, dan mempertimbangkan

sumber daya manusia. Proses penganggaran mendirikan tujuan dan kebijaksanaan,

merumuskan pembatas, menyebutkan satu persatu sumber daya yang dibutuhkan,

menguji kebutuhan spesifik, menyediakan fleksibilitas, memasukkan asumsi, dan

mempertimbangkan batasan. Proses penganggaran harus mempertimbangkan satu

analisa seksama dari status saat ini dari perusahaan. Proses mengambil semakin

panjang kompleksitas dari kenaikan operasi. Sebuah anggaran adalah

berlandaskan pengalaman masa lalu ditambah satu perubahan dari lingkungan saat

ini (Dharmanegara, 2010:10).

Proses penyusunan anggaran pada PT Perkebunan Nusantara IV (Persero)

dimulai dari diterbitkannya pedoman dari Direksi dalam bentuk surat edaran,

dilanjutkan dengan proses penyusunan oleh unit usaha dan grup unit usaha,

pembahasan dengan bagian terkait di kantor pusat sampai dengan beberapa kali

pembahasan dengan dewan komisaris untuk persetujuan, yang kemudian

disyahkan oleh dewan komisaris sesuai risalah rapat pengesahan rencana kerja

dan anggaran perusahaan perseroan PT Perkebunan Nusantara IV (Persero).

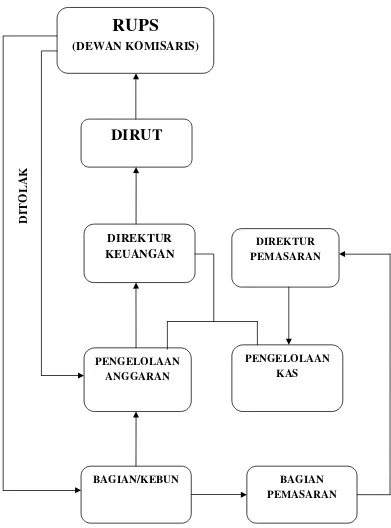

Berdasarkan prakteknya bagan proses penyusunan anggaran pada PT

Perkebunan Nusantara IV (Persero) adalah sebagai berikut :

Gambar 2.2 Bagan Proses Penyusunan Anggaran pada PT Perkebunan Nusantara IV (Persero)

Sumber: Hasil Wawancara Pegawai Bagian Keuangan PT Perkebunan Nusantara IV (Persero)

DIRUT

DIREKTUR KEUANGAN

PENGELOLAAN ANGGARAN

BAGIAN/KEBUN

RUPS

(DEWAN KOMISARIS)

DIREKTUR PEMASARAN

PENGELOLAAN KAS

BAGIAN PEMASARAN

DISETUJUI

DITOLAK

Keterangan bagan diatas :

1. Bagian/Kebun mengajukan anggarannya sesuai kebutuhan.

2. Kemudian diperiksa/diteliti oleh bagian terkait dan dilanjutkan kepada

Pengolahan Anggaran.

3. Dari urusan Pengolahan Anggaran diteruskan kepada Direktur Keuangan,

Direktur Utama dan Dewan Komisaris (RUPS) untuk disetujui.

4. Setelah anggaran disetujui maka didistribusikan/dikembalikan kepada

Bagian/Kebun untuk dipergunakan sesuai kebutuhan dan kalau anggaran

ditolak maka anggaran tersebut dikembalikan ke bagian urusan

Pengolahan Anggaran untuk direvisi/diperbaiki anggaran yang akan

dipergunakan.

5. Kebun mengolah hasil produksi Tanah Buah Segar (TBS) menjadi minyak

sawit (CPO) dan inti sawit.

6. Lalu CPO dipasarkan oleh Bagian Pemasaran atas persetujuan Direktur

Pemasaran.

7. Hasil Penjualan dilaporkan kepada urusan Pengelolaan Kas, Pengelolaan

Anggaran dan Direktur Keuangan sebagai Sumber Dana Pendapatan

Perusahaan dengan seiringnya waktu berjalan.

Adapun Proses penyusunan anggaran pada PT Perkebunan Nusantara IV

(Persero) dalam bagian keuangannya dimulai dari diterbitkannya pedoman dari

Direktur keuangan untuk dipedomani dan dilaksanakan dalam bentuk surat

edaran, dilanjutkan dengan proses penyusunan oleh unit usaha dan grup unit

usaha, pembahasan dengan bagian terkait di kantor pusat sampai dengan beberapa

disyahkan oleh dewan komisaris sesuai risalah rapat pengesahan rencana kerja

dan anggaran perusahaan perseroan PT Perkebunan Nusantara IV (Persero).

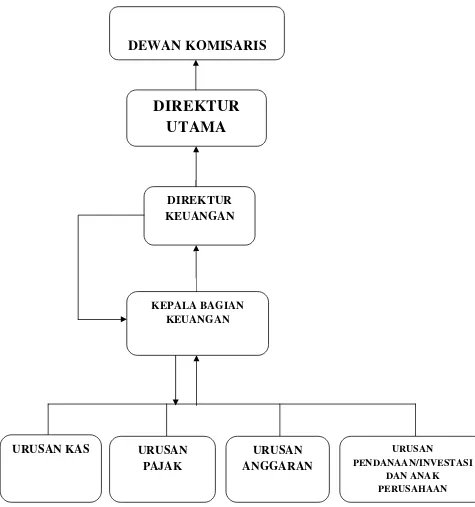

Berikut bagan proses penyusunan anggaran pada PT Perkebunan Nusantara

IV (Persero) dalam bagian keuangan :

Gambar 2.3 Bagan Proses Penyusunan Anggaran pada PT Perkebunan Nusantara IV (Persero) dalam Bagian Keuangan

Sumber: Hasil Wawancara Pegawai Bagian Keuangan PT Perkebunan Nusantara IV (Persero)

DIREKTUR

UTAMA

DIREKTUR KEUANGAN

KEPALA BAGIAN KEUANGAN

DEWAN KOMISARIS

URUSAN KAS URUSAN

PAJAK

URUSAN ANGGARAN

URUSAN

PENDANAAN/INVESTASI DAN ANAK PERUSAHAAN

Keterangan bagan diatas :

1. Direktur Keuangan membuat surat yang ditujukan kepada Kepala Bagian

Keuangan agar setiap urusan mengajukan anggaran biaya yang diperlukan

dalam jangka waktu 1 (satu) tahun.

2. Kepala Bagian Keuangan menyampaikan kepada setiap Urusan Bagian

Keuangan untuk membuat anggaran biaya yang diperlukan untuk

operasional kerja.

3. Setelah masing-masing urusan membuat anggaran biaya operasional

disetujui oleh Kepala Bagian Keuangan.

4. Kepala Bagian Keuangan mengajukan anggaran biaya operasional kepada

Direktur Keuangan dilanjutkan kepada Direktur Utama.

5. Direktur Utama mengajukan kepada Dewan Komisaris untuk persetujuan

anggaran yang akan direalisasikan.

Pimpinan perusahaan mempunyai wewenang dan tanggungjawab atas

penyusunan dan pelaksanaan bagian anggaran. Pada PT Perkebunan Nusantara IV

(Persero), penyusunan anggaran tidak harus ditangani sendiri, melainkan

didelegasikan kepada bagian Administrasi yang ditunjuk setelah terkumpulnya

data-data dan informasi, meliputi seluruh kegiatan perusahaan , baik kegiatan di

bidang personil kantor, pengolahan, dan penyusutan.

Anggaran pada PT Perkebunan Nusantar IV (Persero) disusun berdasarkan

kebutuhan tahun anggaran akan berjalan, baik itu untuk anggaran investasinya

maupun anggaran dana perbankan. Dalam kegiatan penyusunannya, PT

Perkebunan Nusantar IV (Persero) menerapkan sistem penentuan anggaran dan

kebijaksanaan dalam penggunaannya. Dalam penggunaannya diterapkan pada

usulan rancangan kegiatan, baik itu kegiatan rutin maupun non rutin. Usulan

rancangan kegiatan tersebut akan dibahas pada tingkat yang lebih tinggi yaitu

tahap membahas anggaran yang telah direncanakan, yang biasanya dibahas di

pusat.

Sebagai contoh, berikut bentuk anggaran yang telah disyahkan oleh Dewan

Komisaris (RUPS) PT Perkebunan Nusantara IV (Persero) pada tahun 2012 :

Tabel 2.1

ANGGARAN SUMBER DAN PENGGUNAAN DANA PERUSAHAAN S/D. TRIWULAN IV/2012

PT PERKEBUNAN NUSANTARA IV (PERSERO)

Sumber: Buku Laporan Manajemen Perusahaan

Uraian Jumlah (Rp)

SUMBER DANA

1. Dana Sendiri

- Laba setelah PPh Badan 697.428.997.083 - Penyusutan Aktive Tetap dan Amortisasi tahun berjalan 339.208.242.663 - Nilai Buku Aktiva Tetap yang dihapuskan dan koreksi Aktiva

Tetap 3.839.690.132 - Penambahan Kewajiban Imbalan Kerja ‐ Penambahan Kewajiban Pajak Tangguhan 34.142.748.198

2. Dana Perbankan

- Penarikan Kredit Investasi 1.185.011.690.000

- Koreksi Penyusunan Kurs

-Jumlah Sumber Dana 2.275.875.305.630

PENGGUNAAN DANA

1. Investasi

- Aset Tanaman 542.531.576.439

- Aset Tetap 509.335.336.817

- Penyertaan Saham 239.048.377.130

- Beban Tangguhan ‐

- Aset tidak Lancar Lainnya ‐

- Prifinancing Kebun Plasma 37.321.754.572 2. Pembagian Laba Tahun Lalu

- Dividen 378.718.251.101

- Pembiayaan Usaha Kecil dan Koperasi 13.264.434.417 - Community Development 17.685.912.555 - Selisih Laba Ditahan Rugi PT Pamina tidak diakui 20.491.706.121

3. Dana Perbankan

- Pengurangan Pinjaman Jangka Panjang 399.400.000.000

- Koreksi Penyesuaian Kurs ‐

4. Lain-Lain

- Pengurangan Kewajiban Imbalan Kerja 23.773.716.350

Jumlah Penggunaan Dana 2.181.571.065.502

PENAMBAHAN MODAL KERJA 94.304.240.128

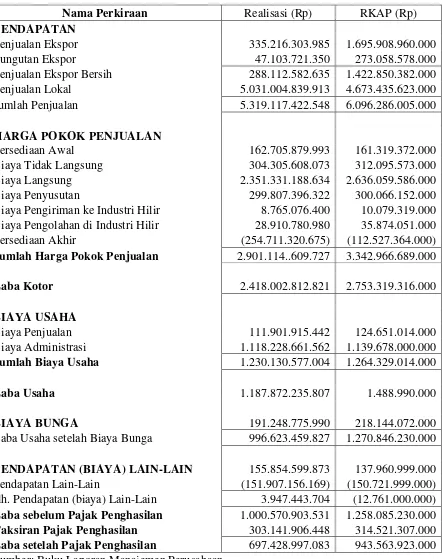

Tabel 2.2

LAPORAN LABA (RUGI) S/D. TRIWULAN IV/2012 PT PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

Sumber: Buku Laporan Manajemen Perusahaan

Nama Perkiraan Realisasi (Rp) RKAP (Rp)

PENDAPATAN

Penjualan Ekspor 335.216.303.985 1.695.908.960.000 Pungutan Ekspor 47.103.721.350 273.058.578.000 Penjualan Ekspor Bersih 288.112.582.635 1.422.850.382.000 Penjualan Lokal 5.031.004.839.913 4.673.435.623.000 Jumlah Penjualan 5.319.117.422.548 6.096.286.005.000

HARGA POKOK PENJUALAN

Persediaan Awal 162.705.879.993 161.319.372.000 Biaya Tidak Langsung 304.305.608.073 312.095.573.000 Biaya Langsung 2.351.331.188.634 2.636.059.586.000 Biaya Penyusutan 299.807.396.322 300.066.152.000 Biaya Pengiriman ke Industri Hilir 8.765.076.400 10.079.319.000 Biaya Pengolahan di Industri Hilir 28.910.780.980 35.874.051.000 Persediaan Akhir (254.711.320.675) (112.527.364.000)

Jumlah Harga Pokok Penjualan 2.901.114..609.727 3.342.966.689.000

Laba Kotor 2.418.002.812.821 2.753.319.316.000

BIAYA USAHA

Biaya Penjualan 111.901.915.442 124.651.014.000 Biaya Administrasi 1.118.228.661.562 1.139.678.000.000

Jumlah Biaya Usaha 1.230.130.577.004 1.264.329.014.000

Laba Usaha 1.187.872.235.807 1.488.990.000

BIAYA BUNGA 191.248.775.990 218.144.072.000

Laba Usaha setelah Biaya Bunga 996.623.459.827 1.270.846.230.000

PENDAPATAN (BIAYA) LAIN-LAIN 155.854.599.873 137.960.999.000 Pendapatan Lain-Lain (151.907.156.169) (150.721.999.000) Jlh. Pendapatan (biaya) Lain-Lain 3.947.443.704 (12.761.000.000)

Laba sebelum Pajak Penghasilan 1.000.570.903.531 1.258.085.230.000

Taksiran Pajak Penghasilan 303.141.906.448 314.521.307.000

Penjelasan mengenai anggaran dan realisasi di atas adalah :

1. Capaian realisasi Pendapatan yaitu terdiri dari Pendapatan Ekspor, Pungutan

Ekspor, Penjualan Ekspor Bersih, dan Penjualan Lokal s.d. Triwulan IV/2012

adalah sebesar Rp 5.319.117.422.548 dengan RKAP sebesar Rp

6.096.286.005.000 maka realisasi berada dibawah RKAP sebesar Rp

777.168.582.452 atau 87,25%.

2. Capaian realisasi pada Harga Pokok Penjualan mulai dari Persediaan Awal,

Biaya Tidak Langsung, Biaya Langsung, Biaya Penyusutan, Biaya

Pengiriman ke Industri Hilir, Biaya Pengolahan ke Industri Hilir, dan

Persediaan Akhir s.d. Triwulan IV/2012 adalah sebesar Rp

2.901.114.609.727 dengan RKAP sebesar Rp 3.342.966.689.000 maka

realisasi berada dibawah RKAP sebesar Rp 441.852.079.273 atau 87,82%.

3. Capaian realisasi Laba Kotor s.d. Triwulan IV/2012 sebesar Rp

2.418.002.812.821 dengan RKAP sebesar Rp 2.753.319.316.000 maka

realisasi berada dibawah RKAP sebesar Rp 335.316.503.179 atau 87,82%.

4. Capaian realisasi Biaya Usaha yang terdiri dari Biaya Penjualan dan Biaya

Administrasi s.d. Triwulan IV/2012 sebesar Rp 1.230.130.577.004 dengan

RKAP sebesar Rp 1.264.329.014.000 maka realisasi dibawah RKAP sebesar

Rp 34.198.436.996 atau 97,30%.

5. Capaian realisasi Laba Usaha s.d. Triwulan IV/2012 sebesar Rp

1.187.872.235.817 dengan RKAP sebesar Rp 1.488.990.302.000 maka

realisasi berada dibawah RKAP sebesar Rp 301.118.066.183 atau 79,78%.

6. Capaian realisasi Biaya Bunga s.d Triwulan IV/2012 sebesar Rp

191.248.775.990 dengan RKAP sebesar Rp 218.144.072.000 maka realisasi

berada dibawah RKAP sebesar Rp 26.895.296.010 atau 87,67%.

7. Capaian realisasi Laba Usaha setelah Biaya Bunga s.d. Triwulan IV/2012

sebesar Rp 996.623.459.827 dengan RKAP sebesar Rp 1.270.846.230.000

maka realisasi berada dibawah RKAP sebesar Rp 274.222.770.173 atau

78,42%.

8. Capaian realisasi Pendapatan (Biaya) Lain-Lain yang terdiri dari Pendapatan

Lain-Lain dan Biaya Lain-Lain s.d. Triwulan IV/2012 adalah sebesar Rp

3.947.443.704 dengan RKAP sebesar Rp (12.761.000.000) maka realisasi

berada dibawah RKAP sebesar Rp (16.708.443.704) atau 30,93%.

9. Capaian realisasi Laba sebelum PPh s.d. Triwulan IV/2012 sebesar Rp

1.000.570.903.531 dengan RKAP sebesar Rp 1.258.085.230.000 maka

realisasi berada dibawah RKAP sebesar Rp 257.514.326.469 atau 79,53%.

10.Capaian realisasi Laba setelah PPh s.d. Triwulan IV/2012 sebesar Rp

697.428.997.083 dengan RKAP sebesar Rp 943.563.923.000 maka realisasi

berada dibawah RKAP sebesar Rp 246.134.925.917 atau 73,45%.

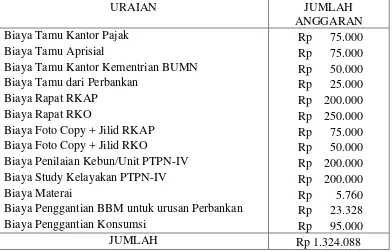

Adapun bentuk anggaran operasional pada bagian keuangan yang telah

disyahkan oleh Dewan Komisaris PT Perkebunan Nusantara IV (Persero) pada tahun

2012 sebagai berikut :

Tabel 2.3

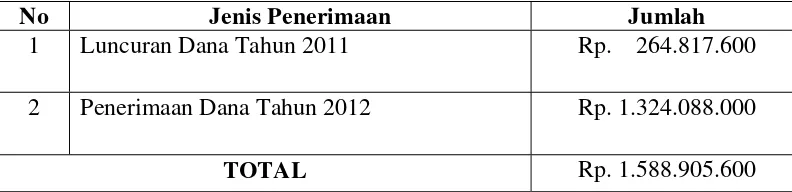

ANGGARAN PENDAPATAN PERUSAHAAN PADA BAGIAN KEUANGAN TAHUN 2012

PT PERKEBUNAN NUSANTARA IV (PERSERO)

Sumber: Buku Biaya Administasi Tahunan Perusahaan

No Jenis Penerimaan Jumlah

1 Luncuran Dana Tahun 2011 Rp. 264.817.600

2 Penerimaan Dana Tahun 2012 Rp. 1.324.088.000

TOTAL Rp. 1.588.905.600

Tabel 2.4

ANGGARAN BIAYA OPERASIONAL PERUSAHAAN PADA BAGIAN KEUANGAN TAHUN 2012

(dalam ribuan)

PT PERKEBUNAN NUSANTARA IV (PERSERO)

URAIAN JUMLAH JUMLAH Rp 1.324.088 Sumber: Buku Biaya Administasi Tahunan Perusahaan

Penjelasan mengenai tabel di atas adalah :

PT Perkebunan Nusantara IV (Persero) di dalam bagian keuangan

memperoleh luncuran dana tahun 2011 yang menjadi sumber pendapatannya

untuk membiayai seluruh pengeluarannya pada periode tahun 2012. Luncuran

dana ini berasal dari pendapatan perusahaan pada tahun 2011 dengan realisasinya,

atau dengan kata lain dana ini adalah sisa dana anggaran setelah digunakan untuk

membiayai seluruh pengeluarannya di tahun 2011 tersebut.

Besar anggaran operasional pada bagian keuangan di PT Perkebunan

Nusantara IV (Persero) yang telah disyahkan oleh Dewan Komisaris untuk

membiayai seluruh pengeluarannya yaitu biaya tamu kantor pajak, biaya tamu

rapat RKAP, biaya rapat RKO, biaya foto copy + jilid RKAP, biaya foto copy +

jilid RKO, biaya penilaian kebun/unit PTPN-IV, biaya study kelayakan PTPN-IV,

biaya materai, biaya penggantian BBM untuk urusan perbankan, biaya

penggantian konsumsi periode tahun 2012 adalah sebesar Rp 1.324.088.000, dan

realisasi anggaran operasional yang dilakukan perusahaan pada bagian keuangan

dari anggaran tahun 2012 tersebut sebesar Rp. 1.324.088.000. Dari jumlah

anggaran dan realisasi ini tidak diperoleh selisih anggaran karena anggaran

operasional dengan realisasi yang dilakukan perusahaan adalah dengan jumlah

pengeluaran yang sama. Pada PT Perkebunan Nusantara IV (Persero) dalam

bagian keuangan perusahaan kebijakan yang dilakukan jika terjadi kelebihan dana

anggaran atau memperoleh sisa dana anggaran maka kebijakan yang dilakukan

adalah meluncuran dana tersebut untuk anggaran ditahun berikutnya. Dengan

anggaran pendapatan perusahaan pada bagian keuangan tahun 2012 sebesar

Rp.1.588.905.600 dan realisasi yang dilakukan perusahaan sebesar

Rp.1.324.088.000. Jadi, selisih dana pada anggaran tahun 2012 sebesar

Rp.264.817.600 akan menjadi luncuran dana untuk anggaran tahun 2013.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Kesimpulan yang dapat diuraikan penulis dari pembahasan ini adalah :

1. Pada PT Perkebunan Nusantara IV (Persero) penganggaran dianggap sebagai

suatu acuan untuk melaksanakan suatu kinerja proyek yang akan berlangsung

selama 1 (satu) tahun anggaran.

2. Jenis-jenis anggaran pada perusahaan yaitu anggaran penjualan, anggaran

produksi dan anggaran bahan baku.

3. Penganggaran memiliki fungsi sebagai alat untuk membantu manajemen

dalam pelaksanaan, fungsi perencanaan, koordinasi, pengawasan dan juga

sebagai pedoman kerja dalam menjalankan perusahaan untuk tujuan yang

telah ditetapkan.

4. Kegunaan penganggaran pada PT Perkebunan Nusantara IV (Persero) adalah

sebagai alat manajemen untuk keperluan perencanaan dan pengawasan.

5. Anggaran pada PT Perkebunan Nusantara IV (Persero) disusun berdasarkan

kebutuhan dari kegiatan yang akan dilaksanakan, yaitu dengan cara

menyesuaikan kebutuhan seperti kebutuhan dana yang akan dipergunakan

dalam membiayai segala kegiatan produksi kelapa sawit, teh, serta

pengolahan komoditas lainnya menjadi bahan baku berbagai industri.

6. Penyusunan anggaran pada PT Perkebunan Nusantara IV dimulai dari

diteruskan kepada Direktur Keuangan, Direktur Utama dan Dewan Komisaris

(RUPS) untuk meminta persetujuan anggaran yang akan direalisasikan.

B. Saran

Adapun saran yang dapat diberikan oleh penulis adalah sebagai berikut :

1. Karena begitu pentingnya suatu anggaran bagi perusahaan, ada baiknya

anggaran diterapkan secara terpadu, sistematis, dan lebih jelas pada setiap

kegiatan yang direncanakan dan dipergunakan sebagai pedoman kerja.

2. Untuk mewujudkan tujuan perusahaan ada baiknya penganggaran yang telah

disusun dimanfaatkan sebagai alat pengendalian secara efektif guna

mewujudkan tujuan perusahaan secara keseluruhan.

3. Rencana anggaran yang dilaksanakan perlu pengawasan dari pimpinan

perusahaan agar mencegah terjadinya pemborosan dana atau penyelewengan

dana.

4. Ada baiknya dilakukan evaluasi secara berkala demi menghindari

penyelewengan dana dari anggaran yang telah ditetapkan.

DAFTAR PUSTAKA

Nafarin, M, 2007. Penganggaran Perusahaan. Penerbit: Salemba Empat.

Tunggal, A.W, 1995. Dasar-Dasar Budgeting. Penerbit: Rineka Cipta.

Rudianto, 2009. Penganggaran. Penerbit: Erlangga.

Gito Sudarmo, I dan Najmudin, M, 2003. Anggaran Perusahaan. Penerbit: BPFE-Yogyakarta

Yuwono, S., dkk, 2005. Penganggaran Sektor Publik. Penerbit: Bayumedia Publishing