UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN MEDAN

PROSES PENYUSUNAN ANGGARAN PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO )

MEDAN

TUGAS AKHIR

Diajukan Oleh:

IRMA APRILYSSA PUTRI S 112101038

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : IRMA APRILYSSA PUTRI S

NIM : 112101038

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL TUGAS AKHIR : PROSES PENYUSUNAN ANGGARAN PADA PT. PERKEBUNAN NUSANTARA IV

(PERSERO ) MEDAN

Tanggal …….. Juni 2014 Dosen Pembimbing

Dra. Nisrul Irawati, MBA NIP .19621204 198903 2 003 Tanggal ……. Juni 2014 Ketua Prodi DIII Keuangan

Dr. Yeni Absah,SE,M.Si NIP .19741123 200012 2 001

Tanggal ……. Juni 2014 Dekan Fakultas Ekonomi USU

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan segala kerendahan hati syukur alhamdulillah penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan Tugas Akhir ini guna memenuhi salah satu persyaratan akademik dalam menyelesaikan program studi pendidikan Diploma III Keuangan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara, serta salawat beriring salam kepada junjungan besar Nabi Muhammad SAW yang telah membawa umat-Nya dari alam yang penuh kegelapan menuju alam yang penuh dengan ilmu pengetahuan.

Adapun judul Tugas Akhir ini adalah “PROSES PENYUSUNAN ANGGARAN PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO ) MEDAN” Dalam penulisan Tugas Akhir ini, Penulis mengucapkan terima kasih dengan setulus hati kepada semua pihak yang turut membantu dan mendukung Penulis baik langsung maupun tidak langsung.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas

Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni , SE, M, Si selaku Ketua Program Studi D-III Keuangan Fakultas

Ekonomi Dan Bisnis Universitas Sumatera Utara.

menyarankan penulis sehingga penulis dapat menyelesaikan tugas akhir ini.

4. Teristimewa untuk kedua Orang Tua tercinta, Ayahanda Irwanta Sinulingga, SE dan Ibunda Fanti Mala Saragih yang telah membesarkan, mendidik dan memberikan dukungan moril dan meteril serta limpahan kasih

sayang dan doa yang tidak ternilai mulai dari Penulis belajar hingga dapat

menyelesaikan pendidikan di Program Studi Diploma III Keuangan Fakultas

Ekonomi Universitas Sumatera Utara. Buat adik – adik ku, Iranti Pratiwi

Sinulingga dan Irfan Gading Sinulingga yang telah memberikan dorongan dan

semangat kepada penulis dengan penuh cinta selama ini.

5. Bapak staff dan para karyawan di PT. Perkebunan Nusantara IV (persero)

Medan terutama pada bagian hukum dan pertanahan dan bagian keuangan

yang telah banyak membantu dalam mendapakan informasi-informasi yang

di butuhkan.

Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis dapatkan.

Penulis menyadari bahwa dalam penyajian tugas akhir ini masih banyak terdapat

kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat

membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan datang.

Medan, Juni 2014 Penulis,

DAFTAR ISI Halaman

KATA PENGANTAR………...………….. i

DAFTAR ISI……….…… iii

DAFTAR TABEL……….……….…..…… v

DAFTAR GAMBAR…...………. vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II GAMBARAN UMUM PERUSAHAAN ... 7

A. Sejarah Singkat Perusahaan ... 7

B. Struktur Organisasi ... 9

C. Job Description... 13

D. Kinerja Usaha Terkini ... 19

BAB III PEMBAHASAN ... 21

A. Pengertian Penganggaran ... 21

B. Jenis-Jenis Anggaran ... 23

C. Fungsi Anggaran ... 26

D. Kegunaan Penganggaran ... 28

F. Manfaat Anggaran ... 30

G. Proses Penyusunan Anggaran pada Perusahaan ... 31

BAB IV KESIMPULAN DAN SARAN ... 41

A. Kesimpulan ... 41

DAFTAR TABEL

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang

Suatu lembaga atau perusahaan tumbuh dan berkembang seiring dengan meningkatnya aktivitas yang dijalankan oleh perusahaan. Perusahaan merupakan suatu lembaga yang diorganisasikan dan dijalankan untuk menyediakan barang atau jasa untuk masyarakat dengan motif atau insentif keuntungan. Selain sebagai suatu lembaga, perusahaan juga merupakan suatu wadah yang diorganisasikan, didirikan dan diterima dalam tata kehidupan masyarakat.

Perusahaan besar atau kecil akan membuat suatu anggaran agar manajemen mampu melihat kedepan untuk menentukan tujuan perusahaan yang dinyatakan dalam ukuran finansial. Juga diperlukan pengendalian yang bermanfaat untuk melihat kebelakang dengan menilai hasil kerja dan membandingkan dengan rencana yang telah ditetapkan. Anggaran perusahaan mempunyai ruang lingkup yang luas. Seluruh kegiatan yang ada di dalam perusahaan akan terkait dengan anggaran perusahaan tersebut.

Menurut Rudianto (2009: 5) adapun 4 fungsi pokok anggaran yaitu planning

(perencanaan), organizing (pengorganisasian), actuating (menggerakkan), dan

controling ( pengendalian).

Perlunya suatu anggaran bagi perusahaan adalah anggaran dapat digunakan sebagai alat koordinasi berbagai kegiatan perusahaan , anggaran juga dapat mendorong digunakannya suatu standar sebagai alat mengukur prestasi atau kinerja suatu bagian atau individu didalam organisasi perusahaan serta penggunaan anggaran akan menumbuhkan suasana yang bersemangat (memotivasi) untuk memperoleh laba dan sekaligus kesadaran tentang pentingnya penekanan biaya.

Dalam perencanaan laba, manajemen menyusun rencana operasional yang implikasinya dinyatakan dalam laporan laba rugi jangka pendek dan jangka panjang, neraca kas dan modal kerja yang diproyeksikan dimasa yang akan datang.

Dengan penyusunan anggaran usaha-usaha perusahaan akan lebih banyak berhasil apabila ditunjang oleh kebijaksanaan-kebijaksanaan yang terarah dan dibantu oleh perencanaan perencanaan yang matang. Perusahaan yang berkecenderungan memandang ke depan, akan selalu memikirkan apa yang mungkin dilakukannya pada masa yang akan datang. Sehingga dalam pelaksanaannya, perusahaan-perusahaan ini tinggal berpegangan pada semua rencana yang telah disusun sebelumnya.

Untuk menjamin terlaksananya program yang ada pada perusahaan, manajemen menyusun anggaran yang berisi rencana kerja tahunan dan taksiran nilai sumber daya yang diperlukan untuk pelaksanaan rencana kerja tahunan.

Dalam proses penyusunan anggaran tersebut, ditunjuk manajer yang bertanggung jawab dalam pelaksanaan rencana kerja dan dialokasikan berbagai sumber daya yang diperlukan kepada manajer yang bersangkutan. Anggaran menjamin pelaksanaan rencana kerja dengan biaya yang sesuai dengan yang direncanakan dalam anggaran. Dengan demikian penyusunan anggaran dimaksudkan untuk memberikan jaminan tentang program jangka panjang, yang mencakup pangsa pasar, produk dan teknologi produksi, kepegawaian, keuangan, citra perusahaan, sistem informasi manajemen, budaya perusahaan dengan biaya sesuai dengan yang dianggarkan sebelumnya.

Dari hasil wawancara diketahui bahwa hampir rata-rata dari para responden karyawan dan karyawati di PT. Perkebunan usantara IV (Persero) Medan yang belum memahami akan prosedur proses dan tata cara penyusunan anggaran. Dikarenakan bidang mereka antara 1 dengan yang lainnya saling berbeda.

Sehingga penulis memilih judul :

“Proses Penyusunan Anggaran pada PT. Perkebunan Nusantara IV (Persero) Medan”

B. Permasalahan

Dari uraian di atas, maka dapat dibuat perumusan pokok masalah agar materi yang akan dibahas tidak menyimpang dari pokok pembahasan dan sesuai dengan kebutuhan yang diharapkan.

Adapun permasalahan yang dapat diambil sebagai dasar kajian dalam penelitian yang dilakukan adalah:

Bagaimana proses penyusunan anggaran yang dilakukan oleh PT.Perkebunan Nusantara IV (Persero) Medan?

C. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh penulis adalah sebagai berikut:

1. Untuk memenuhi tugas akhir dalam proses penyelesaiain pendidikan pada program D-III Fakultas Ekonomi Universitas Sumatera Utara

2. Untuk mengetahui lebih jelas penyusunan anggaran yang dilakukan di PT. Perkebunan nusantara IV dalam melakukan aktivitasnya untuk mencapai laba yang diharapkan.

D. Manfaat Penelitian

Manfaat penelitian antara lain: 1. Bagi Penulis

Untuk menambah wawasan ilmiah serta dapat mengembangkan teori yang dipraktekkan dan mengetahui proses penyusunan anggaran secara aktual. 2. Bagi Perusahaan

Sebagai bahan untuk pertimbangan dan masukan bagi PT. Perkebunan Nusantara IV (Persero) Medan dalam proses kerja dan pengawasan serta pertimbangan dalam pengambilan keputusan demi kelancaran kegiatannya. 3. Bagi Pembaca dan Lembaga Pendidikan

Penelitian ini diharapkan bermanfaat sebagai masukan bagi yang membutuhkan dan sebagai bahan pertimbangan dalam melakukan penelitian dimasa yang akan datang.

4. Bagi Masyarakat

BAB II

PROFIL PERUSAHAAN ATAU INSTANSI

A. Sejarah Perusahaan

Marbun SH.Tambahan Berita Negara No.22826. Yang kini beralamat di Jl. Letjend.Suprapto No. 2 Medan.

PTPN IV adalah Badan Usaha Milik Negara (BUMN) yang bergerak pada bidang usaha agroindustri. Mengusahakanperkebunan dan pengolahan komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman,kebun bibit dan pemeliharaan tanaman menghasilkan,pengolahan komoditas menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan pendukung lainnya.

Berikut ini akan dijelaskan visi dan misi PT Perkebunan Nusantara IV (Persero) Medan.

Visi PT Perkebunan Nusantara IV (Persero)

Menjadi pusat keunggulan pengelolaan perusahaan agroindustri kelapa sawit dengan tata kelola perusahaan yang baik serta berwawasan lingkungan. Misi PT Perkebunan Nusantara IV (Persero)

a. Menjamin keberlanjutan usaha yang kompetitif.

b. Meningkatkan daya saing produk secara berkesinambungan dengan sistem, cara dan lingkungan kerja yang mendorong munculnya kreativitas dan inovasi untuk meningkatkan produktivitas dan efisiensi.

c. Meningkatkan laba secara berkesinambungan.

d. Mengelola usaha secara profesional untuk meningkatkan nilai perusahaan yang mempedomani etika bisnis dan tata kelola perusahaan yang baik (GCG).

f. Melaksanakan dan menunjang kebijakan serta program pemerintah pusat/daerah.

B. Stuktur Organisasi

PTPN IV adalah Badan Usaha Milik Negara (BUMN) yang bergerak pada bidang usaha agroindustri. PTPN IV mengusahakan perkebunan dan pengolahan komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman,kebun bibit dan pemeliharaan tanaman menghasilkan,pengolahan komoditas menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan pendukung lainnya.

PTPN IV memiliki 30 Unit Kebun yang mengelola budidaya Kelapa Sawit dan Teh, dan 3 unit Proyek Pengembangan Kebun Inti Kelapa Sawit, 1 unit Proyek Pengembangan Kebun Plasma Kelapa Sawit, yang menyebar di 9 kabupaten, yaitu Kabupaten Langkat, Deli Serdang, Serdang Berdagai, Simalungun, Asahan, Labuhan Batu, Padang Lawas, Batubara dan Mandailing Natal. Umumnya suatu organisasi baik itu organisasi massa maupun organisasi usaha, haruslah mempunyai struktur organisasi agar perjalanan usaha dapat berlangsung dengan baik, sehingga tujuan perusahaan dapat dicapai dengan

umum diikuti dengan penyusunan analisa jabatan dan uraian jabatan yang mempertegas dalam pembagian pekerjaan dalam arti pekerja mengetahui siapa yang menjadi atasannya, pekerja apa yang diharapkan darinya dan apa yang harus dikerjakannya, apa yang menjadi hak dan kewajibannya dan lain sebagainya. Oleh karena itu struktur organisasi sangat penting peranannya untuk menghindari ketidakpastian dalam melaksanakan aktivitas-aktivitas perusahaan.

RUPS

DEWAN

KOMISARIS KOMITE AUDIT

DIREKTUR

DOS,BAJ, DOI,LAR,M PAB,SAL,A ABA,PUR,BERA

Dewan Komisaris

Komisaris Utama I : Muhammad Said Didu Komisaris I : Usman Damanik

Komisaris I : Zainal Arifin

Komisaris I : H. Irwansyah Nasution Komisaris I : Tungkot Sipayung Komisaris I : H.A. Latief Rabar 2. Direksi

Direktur Utama I : Erwin Nasutin

Direktur Produksi I : Ahmad Haslan Saragih Direktur Keuangan I : Setia Dharma Sebayang Direktur Perencanaan &

Pengembangan Usaha I : Memed Wiramihardja Direktur SDM dan Umum I : Andi Wibisono 3. Kepala Bagian

Bagian Sekretaris Perusahaan : Ir. Andi Wibisono, MM Bagian SPI : Taufiqqurrachman

Bagian Tanaman : Ir. Nurmala Dewi Hasibuan,MM. Bagian Pengolahan : Ir.Immanuel Singarimbun, M.Si Bagian Teknik : Ir. Marulam Angkat, MBA.

Bagian Perencanaan : Ir. Mohd Abdul Ghoni,M.Si Bagian Pengembangan Usaha : Ir. Sigit Karyadi. M.Sc Bagian PKBL : Drs. Muhtadin Harahap, SmH

Bagian SDM : Ir. Hj. Deriati, MM.

Bagian Umum : Syahruddin Ali, SH, M.Si

Bagian Hukum dan Pertanahan : H. Abdul Hasyim Lubis, SH. Bagian Pengadaan : A. Wahid Rambey, SH.

C. Uraian Pekerjaan / Job Description

PT. Perkebunan Nusantara IV (Persero) Medan sesuai dengan SK Direksi No. 04.13/Kpts/43/VIII/2003 & keputusan Direksi PT Perkebunan nusantara IV (Persero) No. 04.15/Kpts/95/XI/2012/2012 tentang organisasi dan tata kerja mempunyai beberapa bidang yaitu terdiri dari :

1. Dewan Komisaris Bertugas :

berlaku, untuk kepentingan Perseroan dan sesuai dengan maksud dan tujuan Perseroan.

1. Direksi Bertugas :

menjalankan segala tindakan yang berkaitan dengan pengurusan Perusahaan untuk kepentingan Perusahaan dan sesuai dengan maksud dan tujuan Perusahaan serta mewakili Perusahaan baik di dalam maupun diluar Pengadilan tentang segala hal dan segala kejadian dengan pembatasan-pembatasan sebagaimana diatur dalam peraturan perundangundangan, Anggaran Dasar dan/atau Keputusan RUPS.

2. Komite Audit Bertugas :

a. memonitori dan mengevaluasi proses penyelesaian Laporan Keuangan Tahun buku setiap tahunnya dan penetapan laporan pertanggung jawaban keuangan perusahaan tahun sebelumnya.

b. Melakukan evaluasi atas efektivitas Satuan Pengawasan Intern (SPI). c. Melakukan evaluasi atas sistem Pengendalian Intern kegiatan tertentu. d. Melakukan evaluasi dan memonitori atas laporan Direksi tentang

progres pelaksanaan arahan RUPS.

3. Sekretaris Perusahaan Bertugas :

a. memastikan kepatuhan perusahaan terhadap peraturan perundang-undangan yang berlaku, seperti peraturan yang berkaitan dengan pengelolaan BUMN, Perseroan Terbatas dan Anggaran Dasar.

b. Memberikan penjelasan atas peraturan perundang-undangan yang berhubungan dengan kegiatan perusahaan.

c. Mengkoordinasikan atas kepatuhan pelaksanaan GCG di lingkungan PTPN IV.

d. Menyimpan dokumen-dokumen perusahaan, seperti Risalah RUPS, Risalah Rapat Direksi dan Risalah Rapat Dewan Komisaris.

e. Menyimpan dan mengawasi stempel resmi perusahaan.

f. Membantu, jika diperlukan, dalam mempersiapkan Laporan Tahunan Perusahaan.

4. Satuan Pengawas Intern (SPI) Bertugas :

a. menilai terhadap informasi keuangan mencakup penilaian terhadap informasi keuangan sesuai prinsip-prinsip akuntansi yang lazim.

c. Menilai terhadap penggunaan sumber daya ekonomi perusahaan, apakah telah dikelola denga baik efisien dan berdaya guna.

d. Menilai capaian realisasi yang sebenarnya dibandingkan dengan target yang telah ditetapkan termasuk pengajuan ketaatan Unit usaha terhadap peraturan perundang-undangan yang berkaitan dengan kehematan, daya guna dan hasil guna.

e. Melakukan audit terhadap kegiatan dalam perusahaan yang diindikasikan adanya kecurangan atau penyimpangan maupun tindak pidana korupsi. 5. Bagian MRC dan CGC

Bertugas:

a. a.memanajemen resiko pada kantor PTP Nusantara IV b. GCG

6. Bagian tanaman Bertugas :

a. Pemeliharaan TM kelapa sawit b. Pemupukan

c. Produksi

d. Investasi kelapa sawit dan teh e. Plasma

7. Bagian pengolahan Bertugas :

8. Bagian teknik Bertugas :

a. Teknik mesin dan instalasi b. sipil dan traksi

9. Bagian pembelian bahan baku Bertugas :

a. pembinaan petani/pemasok

b. produksi dan pembelian bahan baku 10. Bagian keuangan

Bertugas :

a. pengelolaan anggaran b. pengelolaan kas c. pajak asuransi

d. pendanaan , investasi dan anak perusahaan. 11.Bagian akuntansi

Bertugas :

a. komplikasi dan pelaporan b. pengelolaam kas

c. aktiva tetap d. tata buku 12. Bagian pemasaran Bertugas :

b. Distribusi

c. Penjualan produk non kelapa sawit d. Pengembangan pasar.

13. Bagian perencanaan Bertugas :

a. Perencanaan dan evaluasi b. Penilitian dan pengkajian c. Standarisasi dan sertifikasi 14. Bagian pengembangan usaha Bertugas :

a. Pengembangan industri hilir dan pengolahan b. Pengembangan anak perusahaan

15. Bagian PKBL Bertugas :

a. Pembinaan usaha kecil & koperasi

b. Bina lingkungan / community development 16. Bagian manajemen sistem informasi

Bertugas :

17. Bagian sumber daya manusia Bertugas :

a. Penglolaan sdm b. Pengembangan SDM c. Pengelolaan CBHRMS d. Hubungan industrial e. Kesehatan &k3 18. Bagian umum

Bertugas :

a. Rumah tangga dan transportasi b. Kesejahteraan sosial

c. Protokoler

19.Bagian hukum dan pertanahan Bertugas :

a. Hukum b. Pertanahan c. Perijinan d. Keamanan 20.Bagian pengadaan Bertugas :

a. Pengadaan barang teknik

d. Analisa harga dan persediaan

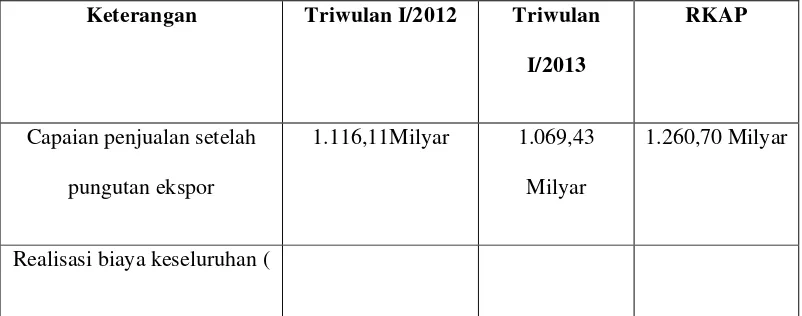

D. Kinerja Terkini

Setiap instansi tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu semua, begitu juga

pada PT Perkebunan Nusantara IV (Persero), perusahaan ini terus berupaya agar tujuan yang telah di gariskan oleh perusahaan ini dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja. Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah

TABEL 2.1 KINERJA TERKINI TRIWULAN I 2012/ 2013

Keterangan Triwulan I/2012 Triwulan

I/2013

RKAP

Capaian penjualan setelah

pungutan ekspor

1.116,11Milyar 1.069,43

Milyar

1.260,70 Milyar

harga pokok penjualan +

biaya usaha + biaya bunga+

biaya lain-lain bersih )

1.016,19 Milyar 1.030,37

Milyar

1.167,02 Milyar

Laba sebelum PPH 149,93 Milyar 39,06 Milyar 93,68 Milyar

Laba sesudah PPH 890,87 Milyar 29,29 Milyar 69,32 Milyar

BAB III

PEMBAHASAN

Menurut hasil penelitian yang penulis peroleh dari data anggaran dari PT Perkebunan Nusantara IV (Persero) Medan, maka penulis memperoleh gambaran umum mengenai proses penyusunan anggaran. Pada bab ini penulis membahas tentang gambaran penganggaran dan tata cara penyusunan anggaran yang berupa :

A. Pengertian Penganggaran dan Anggaran

Pengganggaran adalah proses penyusunan anggaran , yang dimulai dari pembuatan panitia , pengumpulan dan pengklasifikasian data, pengajuan rencana kerja fisik dan keuangan tiap-tiap seksi, bagian devisi , penyusunan anggaran menyeluruh , merevisi dan mengajukan kepada pimpinan puncak untuk disetujui dan dilaksanakan Darsono & Purwanti ( 2008 )

Anggaran merupakan suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (satuan) moneter dan berlaku untuk jangka waktu ( periode) tertentu yang akan datang Ida Bagus Dharmanegara (2010 )

Menurut Nafarin (2004:14) adapun jenis anggaran menurut segi bidang, antara lain :

Anggaran operasional adalah anggaran untuk menyusun anggaran laba rugi. Anggaran laba rugi berupa daftar yang disusun secara sistematis atas pendapatan , beban selama periode tertentu.

Contoh: anggaran penjualan, anggaran biaya pabrik, anggaran biaya bahan baku, anggaran biaya tenaga kerja langsung, anggaran biaya overhead pabrik, dan anggaran beban usaha.

Adapun contoh anggaran operasional pada PT Perkebunan Nusantara IV (Persero) Medan dalam bagian keuangan adalah biaya tamu kantor pajak, biaya tamu aprisial, biaya tamu kantor kementrian BUMN, biaya tamu dari perbankan, biaya rapat Rencana Kerja Anggaran Perusahan (RKAP) , biaya rapat Rencana Kerja Operasional (RKO), biaya foto copy + jilid , biaya foto copy .

b. Anggaran Keuangan (financial budget)

Anggaran keuangan adalah anggaran untuk menyusun anggaran neraca. Anggaran neraca berupa daftar yang disusun secara sistematis atas aktiva , kewajiban dan modal dari suatu organisasi pada saat tertentu.

Contoh: anggaran kas, anggaran piutang, anggaran sediaan, anggaran utang, dan anggaran neraca.

Adapun contoh anggaran keuangan pada PT Perkebunan Nusantara IV (Persero) dalam bagian keuangan adalah anggaran yang mencakup seluruh bagian yang terkait di dalam perusahaan. Contohnya: gaji, asuransi perusahaan, jasa produksi dan lain-lain.

penyusunan rencana perusahaan, pengumpulan berbagai data dan informasi yang diperlukan, pembagian tugas perencanaan, penyusunan rencana sendiri, implementasi dari rencana tersebut, sampai akhirnya pada tahap pengawasan dan evaluasi dari hasil rencana tersebut. Hasil dari kegiatan anggaran adalah penganggaran. Penganggaran itu penting untuk membuat perencanaan dan untuk mengendalikan kegiatan. Para pengelola lembaga akan selalu berupaya bertindak profesional dalam rangka mencapai apa yang menjadi tujuannya Rudianto ( 2009:4).

Pada PT Perkebunan Nusantara IV (Persero) Medan dalam bagian keuangan penganggaran dianggap sebagai acuan untuk melaksanakan suatu kinerja perusahaan yang akan berlangsung selama satu tahun anggaran. Dalam hal ini anggaran disusun berdasarkan kebutuhan dari kegiatan yang akan dilaksanakan.

B. Jenis – Jenis Anggaran

Menurut Darsono & Purwanti (2008) dalam perusahaan terdapat jenis anggaran yaitu :

1. Anggaran Penjualan

sangat penting. Jika manajemen salah dalam membuat anggaran penjualan , maka anggaran biaya dan investasi yang mengacu anggaran tersebut akan menjadi salah.

Kegunaan anggaran penjualan adalah

a. Membuat anggaran laba yang meliputi laba kotor, laba operasi, dan laba bersih.

b. Sebagai pedoman untuk membuat anggaran biaya pemasaran. c. Acuan untuk membuat anggaran biaya seluruh perusahaan. d. Membuat anggaran investasi.

Pada PT Perkebunan Nusantara IV (Persero) Medan khususnya dalam bagian keuangan adapun anggaran penjualan meliputi: penjualan ekspor, penjualan lokal, biaya penyusutan, biaya langsung seperti : biaya pengangkutan, biaya gudang, biaya instalasi pemompaan, biaya KAP, asuransi persediaan hasil, biaya pelabuhan, biaya angkutan dipelabuhan, biaya bank, biaya analisa dan biaya promosi. ( dapat dilihat pada tabel 3.2)

2. Anggaran Produksi

Kegunaan anggaran produksi adalah : a. Berguna sebagai pedoman kerja. b. Menunjang kegiatan penjualan.

c. Menjaga tingkat persediaan barang jadi yang sewaktu-waktu diminta oleh konsumen.

d. Mengendalikan kegiatan produksi yang serendah-rendahnya.

Pada PT Perkebunan Nusantara IV (Persero) Medan khususnya dalam bagian keuangan contoh anggaran produksi seperti: biaya produksi kelapa sawit termasuk biaya tanaman yang menghasilkan, biaya pemupukan, biaya panen. ( dapat dilihat pada tabel 3.2)

3. Anggaran Bahan baku

Bahan baku merupakan bahan langsung, yaitu bahan yang membentuk suatu kesatuan yang tidak terpisahkan dari produk bahan jadi. Bahan baku adalah bahan utama atau bahan pokok dan merupakan komponen utama dari suatu produk dan harganya relatif tinggi dibandingkan dengan bahan pembantu.

baku yang menjadi bagian terpadu dari produksi jadi dan dapat ditetapkan langsung pada harga pokok produk barang jadi.

Pada PT Perkebunan Nusantara IV (Persero) Medan khususnya dalam bagian keuangan anggaran bahan baku meliputi: biaya TBS (Tandan Buah Segar) yang dipanen. Ketiga jenis anggaran yang ada di PT. Perkebunan Nusantara IV (Persero) Medan memiliki jadwalnya masing masing yang disusun dalam suatu periode anggaran.

C. Fungsi Anggaran

Menurut Nafarin (2004:20) Anggaran memiliki fungsi yang sama dengan manajemen yang meliputi fungsi perencanaan , pelaksanaan dan pengawasan. Hal ini disebabkan anggaran mempunyai fungsi sebagai alat manajemen dalam melaksanakan fungsinya. Berbagai uraian mengenai fungsi di atas anggaran antara lain sebagai berikut :

a.Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis yang menuntut pemikiran teliti , karena anggaran memberikan gambaran yang lebih nyata/ jelas dalam unit dan uang.

meningkatkan pengendalian biaya agar diperoleh harga pokok produksi yang kompetitif dan menguntungkan, merencanakan dan mencari sumber dana luar yang lebih efisien untuk pembelanjaan investasi, meningkatkan sosialisasi dan manajemen perpajakan dan asuransi.

b. Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba) . Jadi anggaran penting untuk menyelaraskan ( koordinasi ) setiap bagian kegiatan , seperti bagian pemasaran , bagian umum , bagian produksi, dan bagian keuangan. apabila salah satu bagian (departemen) saja tidak dapat melaksanakan tugas sesuai dengan yang direncanakan , maka bagian lain juga tidak dapat melaksanakan tugasnya secara selaras , terarah dan terkoordinasi , sesuai dengan yang direncanakan atau yang telah ditetapkan pada anggaran.

c. Fungsi Pengawasan

Anggaran juga merupakan alat pengendalian / pengawasan (controling). pengawasan berarti melakukan evaluasi (menilai) atas pelaksanaan pekerjaan, dengan cara :

1. Membandingkan realisasi dengan rencana (anggaran)

2. Melakukan tindakan perbaikan apabila dipandang perlu ( jika ada penyimpangan yang merugikan )

Pada PT Perkebunan Nusantara IV (Persero) Medan fungsi pengawasan dilaksanakan oleh bagian keuangan untuk diteliti dan diawasi. Dalam bidang keuangan fungsi pengawasan untuk mencakup penilaian terhadap informasi keuangan dan informasi yang relevan dan bermanfaat sesuai dengan prinsip-prinsip akuntansi yang lazim.

D. Kegunaan Anggaran

penyimpangan –penyimpangan harus disusun anggaran fleksibel Darsono & Ari Purwanti ( 2008:9)

Pada PT Perkebunan Nusantara IV (Persero) Medan kegunaan anggaran dalam bagian keuangan adalah pada saat penyusunan anggaran yang didahului oleh analisis permasalahan pada setiap unit keuangan usaha sehingga rencana kerja dan penggunaan anggaran benar-benar ditujukan untuk membuat perubahan yang lebih baik disetiap unit keuangan usaha.

E. Eksistensi Anggaran

Keberadaan penganggaran dapat dilihat dari dua sudut yaitu sudut penyusunan dan sudut penggunaan. Penyusunan anggaran pada umumnya dibuat empat atau tiga bulan terakhir dari tahun berjalan untuk masa satu tahun fiskal, kemudian dibagi anggaran kwartalan dan bulanan. Dalam proses penyusnan anggaran biasanya ada panitia anggaran yang dipimpin oleh seorang ketua, biasanya dijabat oleh seorang kontroller atau akuntan manajemen. Panitia anggaran menerima anggaran dari berbagai seksi, bagian , divisi, kemudian mengkoordinasi , merevisi ( menyempurnakan ) dan menetapkan . kemudian memonitor pelaksanaan anggaran selama tahun berjalan Darsono & Purwanti (2008:9)

F. Manfaat Anggaran

Manfaat anggaran menurut Nafarin (2008:19) yaitu:

a. Dengan adanya anggaran , maka pelaksanaan kegiatan yang ada dalam perusahaan tersebut dapat dilaksanakan dengan lebih pasti.

b. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai.

c. Dapat memotivasi pegawai untuk memikirkan masa yang akan datang d. Anggaran dapat mendorong terjadinya koordinasi antar individu dan

bagian untuk dapat berpartisipasi memanfaatkan sumber daya seefisien mungkin untuk tujuan bersama.

G. Proses Penyusunan Anggaran pada Perusahaan

Untuk mencapai tujuannya, perusahaan itu sendiri seharusnya menyusun anggaran yang merupakan penjabaran secara lebih terperinci dari masing - masing tujuan menjadi program –program kerja yang akan dilaksanakan. Karena luasnya aktivitas adalah sangat tidak mungkin bilamana program-program kerja ini harus di pikirkan dan disusun oleh satu akuntan saja . karena pelaksaksanaannya nanti akan melibatkan seluruh bagian dengan personalia dan berbagai jenjang organisasi dan dengan keahlian yang berbeda , maka dalam proses penyusunan perlu melibatkan berbagai personalia inti dari berbagai fungsi operasional perusahaan Adisaputro &Asri ( 2003 :46 )

Para penyusun anggaran harus menyadari bahwa kondisi perusahaan ditentukan oleh kondisi bisnis , ekonomi, sosial dan politik. Jika terjadi perubahan politik , maka akan terjadi perubahan aktivitas ekonomi , selanjutnya menentukan aktivitas bisnis dan perusahaan. Dunia bisnis adalah dunia perubahan dan rasional yang berorientasi laba. Oleh sebab itu maka dalam menyusun anggaran , laba merupakan tujuan pokok suatu organisasi bisnis Darsono & Purwanti (2008:6)

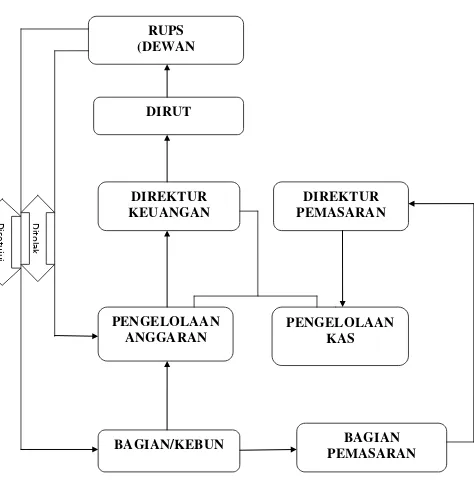

Setelah anggaran disetujui maka didistribusikan/dikembalikan kepada Bagian dan Kebun untuk dipergunakan sesuai kebutuhan dan bila anggaran ditolak maka anggaran tersebut dikembalikan ke bagian urusan Pengolaaan Anggaran untuk direvisi/diperbaiki. Kebun mengolah hasil produksi Tandan Buah Segar (TBS) menjadi minyak sawit (CPO) dan inti sawit. Lalu CPO dipasarkan oleh Bagian Pemasaran atas persetujuan Direktur Pemasaran. Hasil Penjualan dilaporkan kepada urusan Pengelolaan Kas, Pengelolaan Anggaran dan Direktur Keuangan sebagai Sumber Dana Pendapatan Perusahaan dengan seiringnya waktu berjalan.

Gambar 3.1 Bagan Proses Penyusunan Anggaran pada PT Perkebunan Nusantara IV (Persero)

Adapun proses penyusunan anggaran di PT Perkebunan Nusantara IV (Persero) Medan khususnya dalam bagian keuangan dimulai dari Direktur Keuangan membuat surat yang ditujukan kepada Kepala Bagian Keuangan agar setiap bagian mengajukan anggaran biaya yang diperlukan dalam jangka waktu 1 (satu) tahun. Kepala Bagian Keuangan menyampaikan kepada setiap bagian urusan Keuangan agar membuat anggaran biaya yang diperlukan untuk operasional kerja. Setelah masing-masing bagian urusan membuat anggaran biaya operasional kerja lalu disetujui oleh Kepala Bagian Keuangan. Kemudian Kepala Bagian Keuangan mengajukan anggaran biaya operasional kepada Direktur Keuangan dan dilanjutkan kepada Direktur Utama. Dari Direktur Utama persetujuan anggaran yang akan di realisasikan diajukan kepada Dewan Komisaris.

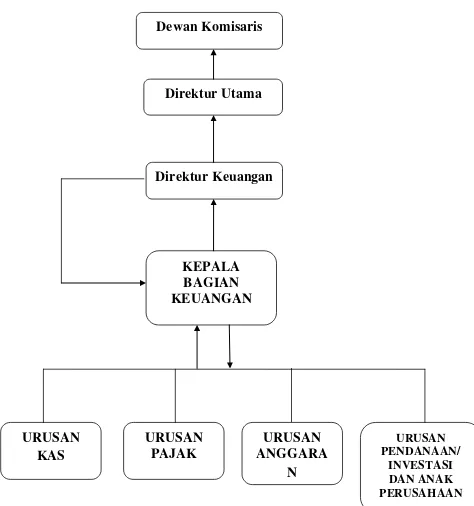

Gambar 3.2 Bagan Proses Penyusunan Anggaran pada PT Perkebunan Nusantara IV (Persero) Medan

dalam Bagian Keuangan

Dewan Komisaris

Direktur Utama

Direktur Keuangan

KEPALA

BAGIAN

KEUANGAN

URUSAN

KAS

URUSAN

PAJAK

URUSAN

ANGGARA

N

URUSAN PENDANAAN/

Pada PT Perkebunan Nusantara IV (Persero) Medan, penyusunan anggaran tidak harus ditangani sendiri, melainkan didelegasikan kepada setiap bagian Administrasi yang ditunjuk setelah terkumpulnya data-data dan informasi meliputi seluruh kegiatan perusahaan baik kegiatan di bidang personil kantor, pengolahan, dan penyusutan.

Anggaran pada PT Perkebunan Nusantara IV (Persero) Medan disusun berdasarkan kebutuhan tahun anggaran yang akan berjalan, baik itu untuk anggaran investasi maupun anggaran dana perbankan. Di PT Perkebunan Nusantara IV (Persero) Medan juga menerapkan sistem penentuan anggaran dan kebijaksanaan dalam menyusun anggaran.

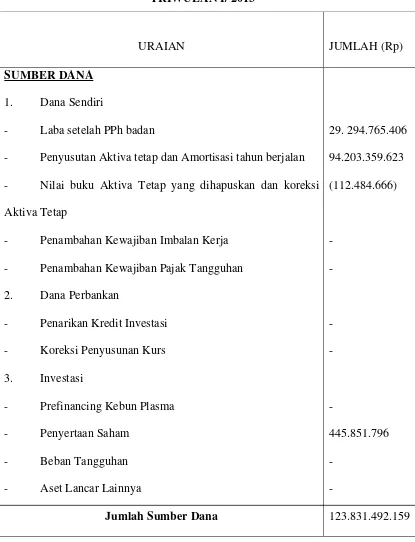

Tabel 3.1

ANGGARAN SUMBER DAN PENGGUNAAN DANA PERUSAHAAN S/D. TRIWULAN I/ 2013

URAIAN JUMLAH (Rp)

SUMBER DANA 1. Dana Sendiri

- Laba setelah PPh badan

- Penyusutan Aktiva tetap dan Amortisasi tahun berjalan - Nilai buku Aktiva Tetap yang dihapuskan dan koreksi Aktiva Tetap

- Penambahan Kewajiban Imbalan Kerja - Penambahan Kewajiban Pajak Tangguhan 2. Dana Perbankan

- Penarikan Kredit Investasi - Koreksi Penyusunan Kurs 3. Investasi

- Prefinancing Kebun Plasma - Penyertaan Saham

- Beban Tangguhan - Aset Lancar Lainnya

Jumlah Sumber Dana

PT PERKEBUNAN NUSANTARA IV (PERSERO) PENGGUNAAN DANA

1. Investasi - Aset Tanaman - Aset tetap

- Penyertaan Saham - Beban Tanguhan

- Aset tidak Lancar Lainnya - Prifinancing Kebun Plasma 2. Pembagian Laba Tahun Lalu - Dividen

- Pembinaan Usaha Kecil dan Koperasi - Community Development

- Selisih Laba Ditahan Rugi PT Pamina tidak diakui 3. Dana Perbankan

- Pengurangan Pinjaman Jangka Panjang - Koreksi Penyesuaian Kurs

4. Lain- lain

- Pengurangan kewajiban imbalan Kerja

Jumlah Modal Penggunaan Dana PENAMBAHAN MODAL KERJA

Tabel 3.2

LAPORAN LABA (RUGI) S/D. TRIWULAN IV/2012 PT PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

Nama Perkiraan Realisasi (Rp) RKAP (Rp)

PENDAPATAN

Penjualan Ekspor

Pungutan Ekspor

Penjualan Ekspor Bersih

Penjualan Lokal

Jumlah Penjualan

HARGA POKOK PENJUALAN

Persediaan Awal

Biaya Tidak Langsung

44.770.025.022

4.921.525.375

39.848.499.647

1.029.576.955.334

1.069.425.454.981

100.867.123.000

-

100.867.123.000

1.159.829.670.000

Biaya Langsung

Biaya Penyusutan

Biaya Pengiriman ke Industri Hilir

Biaya Pengolahan di Industri Hilir

Persediaan Akhir

Jumlah Harga Pokok Penjualan

Laba Kotor

BIAYA USAHA

Biaya Penjualan

Biaya Administrasi

Jumlah Biaya Usaha

Laba Usaha

BIAYA BUNGA

Laba Usaha setelah Biaya Bunga

PENDAPATAN (BIAYA) LAIN-LAIN

Pendapatan Lain-Lain

Biaya lain-lain

Jlh. Pendapatan (biaya) Lain-Lain

Laba sebelum Pajak Penghasilan

Taksiran Pajak Penghasilan

Laba setelah Pajak Penghasilan

231.719.829.671

109.347.844.782

53.654.328.103

55.693.516.679

26.291.968.148

(42.925.797.619)

(16.633.829.471)

39.059.687.208

301.020.596.000

328.987.364.000

141.167.428.000

73.195.127.000

67.972.355.000

70.881.954.000

9.764.921.802

29.294.765.406

25.708.267.000

93.680.622.000

24.356.961.000

69.323.661.000

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Kesimpulan yang dapat diuraikan penulis dari pembahasan ini adalah 1. Pada PT. Perkebunan Nusantara IV (Persero) Medan

pengganggaran berperan penting untuk melaksanakan perencanaan kegiatan perusahaan yang akan berlangsung selama 1 tahun anggaran dan setiap anggaran direalisasikan per 3 bulan.

2. Anggaran pada PT perkebunan nusantara IV (Persero) Medan disusun dari berbagai kebutuhan kegiatan yang akan dilaksanakan, yang disesuaikan dengan kebutuhan seperti kebutuhan dana yang akan dipergunakan dalam membiayai segala kegiatan produksi perkebunan yaitu kelapa sawit dan teh menjadi bahan baku untuk berbagai industri.

4. Proses penyusunan anggaran pada PT. Perkebunan Nusantara IV (Persero) Medan dimulai dari bagian / kebun yang kemudian diteliti dan diawasi oleh bagian keuangan dan dilanjutkan kepada bagian pengelolaan anggaran setelah di proses dibagian pengelolaan anggaran dilanjutkan kepada direktur keuangan, direktur utama dan dewan komisaris (RUPS) untuk meminta persetujuan anggaran yang akan direalisasikan.

B. Saran

DAFTAR PUSTAKA

Adi saputro& Asri , 2003. Anggaran perusahaan buku 1. BPFE, Yogyakarta.

Darsono & Purwanti, 2008. Penganggaran Perusahaan edisi 2. Mitra wacana media, Jakarta.

Dharmanegara, ida bagus, 2010. Penganggaran perusahaan teori dan aplikasi.

Graha ilmu, Yogyakarta.

Narafin, M , 2007. Pengangggaran perusahaan. Salemba empat, Jakarta.

Rudianto, 2009. Penganggaran.Erlangga, Jakarta.