1 A. Latar Belakang Masalah

Perkembangan suatu negara dipengaruhi oleh sektor perekonomian negara

tersebut. Perekonomian yang sehat dan stabil dapat menuju cita-cita yang

diinginkan yaitu masyarakat yang adil dan makmur. Perekonomian

mempunyai peranan yang sangat penting bagi setiap negara.

Setiap perusahaan, naik perusahaan industri, perusahaan jasa, maupun

perusahaan dagang pada umumnya membutuhkan faktor-faktor produksi

untuk menghasilkan barang dan jasa yang akan dijual kepada konsumen.

Faktor-faktor produksi ini dikelola perusahaan untuk mencapai tujuan

perusahaan tersebut. Faktor produksi ini salah satunya adalah aktiva tetap.

Aktiva tetap adalah harta berwujud yang diperoleh dalam bentuk siap pakai

atau dengan dibangun terlebih dahulu yang digunakan dalam operasi

perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal

perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

Aktiva tetap terdiri dari tanah, peralatan, kendaraan, gedung, mesin dan

harta berwujud lainnya. Aktiva tetap merupakan faktor penunjang

terjaminnya opersional perusahaan dengan lancar. Jika Aktiva tetap

perusahaan mengalami kerusakan karena kurangnya perhatian dari pihak

perusahaan/kurangnya pengawasan terhadap aktiva tetap akan membawa

pengaruh kepada jalannya kegiatan ekonomi perusahaan.

kategori pengendalian yang baik, namun dimasa yang akan datang

perusahaan harus menghindari kesalahan-kesalahan dalam menetapkan umur

ekonomis dari aktiva tetap tersebut, maka dituntut pengetahuan terhadap

taksiran umur ekonomis, serta kebijakan akuntansi aktiva tetap. Pengelolaan

aktiva tetap yang tidak tepat bagi perusahaan akan menghambat proses

jalannya operasi perusahaan, mengingat aktiva tetap merupakan elemen yang

sangat penting. Sistem pengendalian intern aktiva tetap akan sangat berperan

dalam usaha mengurangi dan menghindari kesalahan-kesalahan atau

penyimpangan-penyimpangan yang mungkin terjadi dimasa yang akan

datang.

Mengingat sistem pengendalian intern aktiva tetap sangat penting pada

suatu perusahaan, maka penulis memilih judul “Sistem Pengendalian Intern

Aktiva Tetap Pada PT Perkebunan Nusantara III (Persero) Medan”.

B. Rumusan Masalah

Berdasarkan judul, maka masalah yang berkaitan dengan sistem

pengendalian aktiva tetap adalah apakah sistem pengendalian yang diterapkan

oleh PT Perkebunan Nusantara III (Persero) Medan sudah berjalan dengan

efektif.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian memiliki fungsi yang berguna bagi penulis, adapun

a. untuk mengetahui apakah sistem pengendalian intern aktiva tetap

yang diterapkan oleh PT Perkebunan Nusantara III (Persero) Medan

sudah efektif,

b. untuk memperluas wawasan atau pandangan penulis mengenai

sistem pengendalian aktiva tetap yang dipergunakan perusahaan

dengan yang dipelajari penulis selama masa perkuliahan,

c. untuk memenuhi salah satu syarat menyelesaikan pendidikan pada

Program Diploma III Fakultas Ekonomi dan Bisnis USU Medan.

2. Manfaat penelitian

Selain tujuan penelitian, penulis juga mendapatkan banyak

manfaat dalam penelitian ini, diantaranya adalah :

a. bagi Peneliti, sebagai bahan masukan jika dimintai pendapat mengenai

sistem pengendalian intern aktiva tetap pada PT Perkebunan

Nusantara III (Persero) Medan,

b. bagi Perusahaan, dapat digunakan sebagai bahan masukan dalam

memperbaiki sistem pengendalian intern aktiva tetap dimasa yang

akan datang,

c. bagi Peneliti lain, sebagai bahan masukan untuk menyempurnakan

penelitian sejenis berikutnya.

D. Rencana Penulisan

1. Jadwal survei/observasi

Penelitian ini dilakukan di PT Perkebunan Nusantara III (Persero)

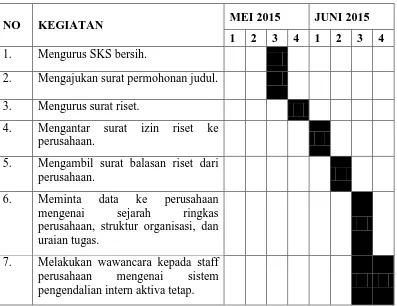

Tabel 1.1.

Jadwal Survey/Observasi

NO KEGIATAN MEI 2015 JUNI 2015

1 2 3 4 1 2 3 4

1. Mengurus SKS bersih.

2. Mengajukan surat permohonan judul.

3. Mengurus surat riset.

4. Mengantar surat izin riset ke

perusahaan.

5. Mengambil surat balasan riset dari

perusahaan.

6. Meminta data ke perusahaan

mengenai sejarah ringkas perusahaan, struktur organisasi, dan uraian tugas.

7. Melakukan wawancara kepada staff

perusahaan mengenai sistem pengendalian intern aktiva tetap.

2. Rencana Isi

Penulis akan menguraikan rencana isi untuk mempermudah

menganalisa setiap masalah. Tugas akhir yang penulis kerjakan, dapat

dilihat dalam sistematika penulisan berikut ini :

BAB I PENDAHULUAN

Dalam bab ini penulis akan menguraikan mengenai latar

belakang masalah, perumusan masalah, tujuan dan manfaat

penelitian, rencana penulisan, jadwal survey / observasi dan

BAB II PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Dalam bab ini penulis akan menguraikan mengenai sejarah

ringkas, struktur organisasi, job description, jaringan usaha,

kinerja usaha terkini dan rencana usaha.

BAB III SISTEM PEGENDALIAN INTERN AKTIVA TETAP PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Dalam bab ini penulis akan menguraikan mengenai

menguraikan mengenai pengertian dan penggolongan aktiva

tetap, perolehan aktiva tetap, penarikan/penghapusan aktiva

tetap, sistem pengendalian intern aktiva tetap, dan teknik

pengendalian intern aktiva tetap.

BAB IV KESIMPULAN DAN SARAN

Dalam bab ini penulis akan mengambil kesimpulan dan

memberikan beberapa saran dari penelitian yang dilakukan