1

SISTEM PENGENDALIAN AKTIVA TETAP PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

TUGAS AKHIR

Diajukan Oleh :SHINTA M SINAGA NIM. 122101136

GunaMemenuhi Salah SatuSyaratUntukMenyelesaikan PendidikanPada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Salam Sejahtera

Puji dan Syukur penulis ucapkan ke hadirat Tuhan Yang Maha Esa, karena

berkat rahmat dan karunia-Nya, penulis dapat menyelesaikan Tugas Akhir yang

berjudul “Sistem Pengendalian Aktiva Tetap pada PT Perkebunan Nusantara III

(Persero) Medan. Tugas akhir ini dikerjakan demi memenuhi salah satu syarat

guna memperoleh gelar Ahli Madya Dipoloma III Program Studi Manajemen

Keuangan di Universitas Sumatera Utara.

Terselesainya tugas akhir ini tentunya tak lepas dari dorongan dan uluran

tangan berbagai pihak. Oleh karena itu, tak salah kiranya bila penulis

mengungkapkan rasa terima kasih dan apresiasi kepada:

1. Prof. Dr. Azhar Maksum, SE., M.ec., Ak. Selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2. Ketua Program Studi DIII-Manajemen Keuangan, Ibu Dr, Yeni Absah,

SE, M.Si.

3. Ibu Dra. Marhayanie, M.Si, selaku dosen pembimbing yang telah

banyak meluangkan waktu untuk membimbing penulis hingga

selesainya tugas akhir ini.

4. Kepada Bapak dan Ibu Dosen serta para staff karyawan Universitas

Sumatera Utara.

5. Kepada Bapak dan Ibu seluruh Staff Karyawan PT Perkebunan

Nusantara III yang telah memberikan pengarahan dan bimbingan

kepada penulis.

6. Kepada ayahanda tersayang R. Sinaga dan Ibunda tercinta L. Manurung

yang selalu memberikan semangat serta kasih sayang dan doanya.

7. Kepada bang Chandra Sinaga dan eda Eva Nainggolan, bang Hitler

Sinaga, bang Boyke sinaga.

8. Kepada keluarga kedua saya yaitu TEATER O USU yang sudah

memberi semangat dan dorongan kepada penulis.

9. Kepada sahabat saya, Lusi panjaitan, Nirwana Sembiring, Refianna

Idorimta Sitaggang, Novita Sari Sinaga, Nora Sihombing, Ayu Dyah.

10. Dan juga kepada teman-teman tersayang dan adik-adik yang saya

sayangi yang ada di kampus Universitas Sumatera Utara,

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna, Oleh

karena itu dengan segala kerendahan hati penulis mengharapkan kritik dan saran

yang demi menyempurnajan Tugas Akhir ini Dan semoga Tugas akhir ini dapat

bermamfaat bagi penulis dan semua pihak yang membutuhkan.

Medan, Juni 2015

Penulis

Shinta M Sinaga

DAFTAR ISI

A. LatarBelakangmasalah ... 1

B. RumusanMasalah ... 3

C. TujuanPenelitian ... 4

D. MamfaatPenelitian ... 4

BAB II PROFIL PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN ... 5

A. SejarahdanKegiatan Perkebunan Nusantara III (Persero) ... 5

B. StrukturOrganisasi Perusahaan ... 14

C. Job Describtion and Job Specification ... 16

D. Kegiatan Usaha ... 27

E. KinerjaTerkini ... 30

BAB III PEMBAHASAN ... 32

A. PengertianAktivaTetap ... 32

B. Jenis-JenisAktivaTetap ... 33

C. SistemPengendalianAktivaTetap ... 38

D. MetodePenyusutan ... 43

E. Cara PerolehanAktivaTetap ... 49

F. SistemPenarikanAktivaTetap ... 54

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Saran ... 59

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

Halaman Tabel 2.1 FasilitasPengelolahKaret ... 11 Tabel 2.2 FasilitasKelapaSawit ... 12

DAFTAR GAMBAR

Halaman

Gambar 2.1 Logo Perusahaan ... 10

DAFTAR BAGAN

Halaman Bagan 2.1 Struktur Organisasi PT Perkebunan Nusantara III (Persero) ... 14 Bagan 2.2 Struktur Organisasi Bagian Keuangan ... 15

1 A. Latar Belakang Masalah

Perusahaan pada umumnya membutuhkan faktor-faktor produksi untuk

menghasilkan barang dan jasa yang akan dijual kepada konsumen. Faktor-faktor

produksi ini dikelolah perusahaan untuk mencapai tujuan tersebut.Salah satu dari

faktor produksi tersebut adalah aktiva tetap, aktiva tetap (fixed assets) merupakan

aktiva jangka panjang atau aktiva yang relatif permanen merupakan aktiva

berwujud (tanible assets) karena terlihat secara fisik.Aktiva tersebut dimiliki dan

digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian

untuk opeasi normal.

Perusahaan sebagai suatu organisasi mempunyai berbagai kegiatan

tertentu dalam usaha untuk mencapai tujuan organisasi, yang pada umumnya

bertujuan untuk menghasilkan laba yang optimal agar dapat mempertahankan

kelangsungan hidupnya, memajukan serta mengembangkan usahanya ke tingkat

yang lebih tinggi, untuk itu setiap perusahaan harus membuat keputusan yang

baik. Keputusan bisnis tersebut dapat dilakukan dengan menggunakan

pengendalian yang baik untuk mengarahkan operasi perusahaan, melindungi

aktiva, dan mencegah penyalahgunaan sistem perusahaan yang telah dibentuk

PT Perkebunan Nusantara III (Persero) Medan adalah salah satu

perusahaan yang bergerak dalam bidang perkebunan yang saat ini berorientasi

pada tanaman kelapa sawit dan karet dan melakukan kegiatan ekspor dan

impor.PT Perkebunan NusantaraIII (Persero) Medan memiliki banyak aktiva

tetap seperti tanah, gedung, kendaraan, mesin genset, Air Conditoner, mesin

penghancur kertas serta peralatan dan peralatan kebun lainnya. PT Perkebunan

Nusantara III (Persero) Medan tidak dapat menjalankan kegiatan operasional

tanpa adanya aktiva tetap tersebut. Karena aktiva tetap memiliki peranan yang

sangat penting bagi suatu perusahaan.

Mengingat pentingnya aktiva tetap bagi suatu perusahaan khususnya PT

Perkebunan Nusantara III (Persero) Medan perlu melakukan sistem pengendalian

aktiva tetap, seperti harus memperhatikan masalah pada biaya reparasi dan

pemeliharaan apakah relative konstan atau semakin meningkat sepanjang umur

mamfaat aktiva tetap, oleh karena itu pihak manajemen harus berhati-hati dalam

menerapkan kebijakan khususnya jumlah pengeluaran pendapatansebaliknya

pengeluaran untuk aktiva di atas jumlah minimal yang harus dikapitalisasi

sebagai pengeluaran modal. Penegendalian tersebut juga dilakukan untuk

melindungi aktiva dari pencurian,penggelapan, penyalahgunaan, atau

penempatan aktiva pada lokasi yang tidak tepat.

Sistem pengendalian merupakan sistem yang dipergunakan sebagai

prosedur dan pedomanpelaksanaan operasional perusahaan atau organisasi

tertentu untuk mengamankan kekayaan, memelihara kecermatan, dan sampai

dan pengawasan terhadap aktiva tetap, perusahaan dapat mengikhtisarkan

seluruh aktiva tetap yang dimilinya yang dapat memberikan keuntungan yang

cukup besar bagi perusahaan. Sebaliknya, jika perusahaan tidak melakukan

pengendalian dan pengawasa terhadap aktiva tetap perusahaan akan mengalami

kerugian berupa penghancuran aktiva, pencurian aktiva, kerusaka imfomasi, dan

ganguan sistem imformasi bagi perusahaan tersebut.

Berdasarkan uraian di atas terlihat jelas begitu besar peran sistem

pengendalian atas aktiva tetap bagi suatu perusahaan, maka penulis tertarik

untuk mengambil judul dalam tugas akhir yang berjudul “Sistem Pengendalian Aktiva Tetap pada PT Perkebunan Nusantara III (persero)”.

B. Rumusan Masalah

Berdasarlan pada latar belakang diatas maka masalah yang akan

dirumuskan oleh penulisdalam tugas akhir ini adalah “Bagaimana sistem

pengendalian aktiva tetap yang diterapkan PT Perkebunan Nusantara III?”

C. Tujuan Penelitian

Tujuan utama peneliti melakukan penelitian adalah untuk mengetahui

efektivitas sistem pengendalian aktiva tetap pada yang diterapkan PT Perkebunan

D. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

a. Sebagai bahan masukan kepada peneliti agar dapat mempelajari secara

langsung mengenai sistem pengendalian aktiva tetapdan dapat menambah

ilmu pengetahuan peneliti, serta dapat mengaplikasikan teori-teori yang

didapat dari perkuliahan dengan sebenarnya.

b. Sebagai bahan masukan dan pertimbangan bagi penelitilain yang nantinya

dapat bermanfaat sebagai referensi yang berkaitan dengan sistem

pengendalian atas aktiva tetap.

c. Sebagai bahan masukan dan pertimbangan bagi PT Perkebunan Nusantara III

(Persero) Medandalam menentukan kebijakan sistem pengendalian aktiva

tetap pada masa yang akan datang dari beberapa uraian beserta saran-saran

BAB II

PROFIL PTPN III (PERSERO) MEDAN

A. Sejarah dan Kegiatan PT. Perkebunan Nusantara III (Persero)

PT. Perkebunan Nusantara III (Persero) Medan berada di Jalan Sei Batang

Hari No. 2 Medan. PT. Perkebunan Nusantara III (Persero) selanjutnya disebut

perusahaan didirikan berdasarkan peraturan Pemerintah Republik Indonesia No.

8 tahun 1996 tanggal 14 Februari 1996, dalam rangka restrukturisasi Badan

Usaha Milik Negara (BUMN) di bidang perkebunan.

Pemerintah telah melakukan realokasi pengalihan areal perkebunan

dibawah BUMN perkebunan, dimana PT. Perkebunan III, IV, V telah dinyatakan

bubar sejak tanggal tersebut digabung kedalam perusahaan baru yaitu PT.

Perkebunan Nusantara III (Persero), walaupun substansinya masih meneruskan

usaha sebelumnya, dengan perubahan dalam struktur ekuitas (jumlah laba dan

saldo laba) dan penambahan serta pengurangan beberapa aset dan kewajiban.

Perusahaam didirikan berdasarkan akta No. 36 tanggal 11 Maret 1996 dari Harun

Kamil, SH. Notaris di Jakarta dan telah memperoleh pengesahan dari Menteri

Kehakiman Republik Indonesia dalam surat keputusannya No. C2-8331

HT.01,01.Th. 96 tanggal 8 Agustus 1996, serta diumumkan dalam Berita Negara

Republik Indonesia No. 81 tanggal 8 Okrober 1996, tambahan No. 8674.

Anggaran Dasar perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan akta No. 6 tanggal 12 Agustus 2008 dari Syafril Gani, SH,

M.Hum, notaris dikota Medan, mengenai penyesuaian Anggaran Dasar

Perusahaan dengan ketentuan Undang-Undang No. 19 tahun 2003 tentang Badan

Usaha Milik Negara (BUMN) dan Undang-Undang No. 40 tahun 2007 tentang

Perseroan Terbatas peraturan Pemerintah No. 45 tahun 2005 tentang pendirian,

pengurusan, pengawasan dan pembubaran Badan Usaha Milik Negara, akta

perubahan ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi

Manusia Republik Indonesia dengan surat keputusannya No. AHU

73169.AH.01.02 Tahun 2008 tanggal 14 Oktober 2008.

Pada saat ini PT. Perkebunan Nusantara III (Persero) memiliki lahan

perkebunan yang didukung dengan pabrik pengelohan untuk masing-masing

komoditi. Lahan perkebunan persero terbesar di 6 (enam) daerah tingkat II di

Provinsi Sumatera Utara yaitu Kabupaten Deli Serdang, Serdang Bedagai,

Simalungun, Asahan, Labuhan Batu, dan Tapanuli Selatan. Sampai dengan tahun

2009, luas lahan yang dikelola mencapai 159.655.87 ha yang terdiri dari tanaman

karet seluas 37.788.31 ha, tanaman kelapa sawit seluas 105.026.89 ha dan areal

lain-lain seluas 16.840.67 ha, yang didukung oleh 11 Pabrik Kelapa Sawit (PKS)

dengan total Kpasitas 423.33 ton Tandan buah segar (TBD) / jam, 8 unit Pabrik

Perseroan melakukan pengelohan hasil tanaman dari kebun sendiri, kebun

PIR Plasma maupun dari pihak – pihak lain menjadi barang setengah jadi atau

barang jadi dengan bentuk produk sebgai berikut :

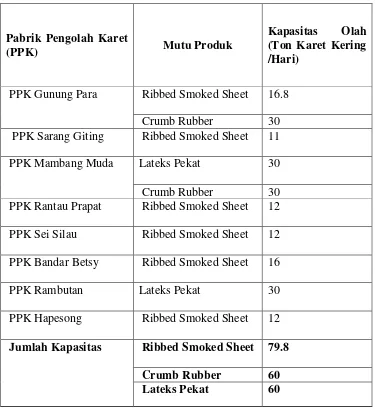

1. Komoditi Karet

Di seantero dunia, Sumatera dikenal sebagai penghasil karet bermutu

tinggi, lebih dari 38,000 hektar lahan karet PT. Perkebunan Nusantara III

(Persero) diusahakan untuk menghasilkan karet kualitas terbaik di dunia. Mutu

produk RSS-1, SIR-10, SIR-20 dan Lateks Pekat mampu menembus pasar

Internasional, disejumlah pabrik ban terbesar seperti Bridgestone, Good Year,

Firestone, Han Kook dan lainnya.

Tabel 2.1

Jumlah Kapasitas Ribbed Smoked Sheet 79.8 Crumb Rubber 60 Lateks Pekat 60

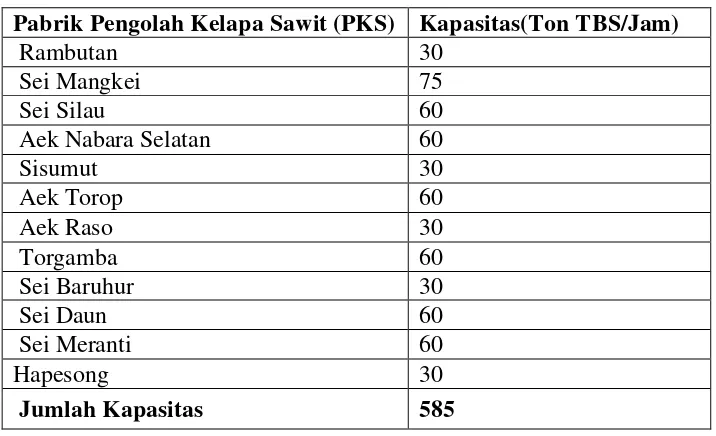

2. Komoditi Kelapa Sawit

PT Perkebunan Nusantara III (Persero) menjadikan minyak dan inti sawit

sebagai komoditi utama yang memberikan konstribusi besar bagi pendapatan

perusahaan. Produk minyak dan inti sawit yang dihasilkan Perusahaan sudah

dikenal di pasar lokal dan internasional dengan pasokan yang tepat waktu

kepada pembeli dengan mutu yang dihasilkan Crude Palm Oil (CPO), Palm

Kernel Oil (PKO), Palm Kernel (PK) dan Palm Kernel Meal (PKM).

Fasilitas pengolah kelapa sawit sebagai berikut :

Tabel 2.2

Komoditi Kelapa Sawit

Pabrik Pengolah Kelapa Sawit (PKS) Kapasitas(Ton TBS/Jam)

Rambutan 30

Jumlah Kapasitas 585

PT Perkebunan Nusantara III (Persero) memasarkan hasil

komoditas kelapa sawit dan karet ke pasar lokal dan luar negeri melalui

di Jakarta.

Logo Perusahaan

Gambar 2.1

Sumber : PT Perkebunan Nusantara III (Persero) Medan

Makna Logo PT. Perkebunan Nusantara III (Persero) Medan

1) Gambar 12 helai daun Kelapa Sawit di sebelah kiri bola dunia dan 7 urat pada

daun karet yang berwarna hijau di sebelah kanan bola dunia, melambangkan

bahwa PTPN III memiliki 12 Paradigma Baru dan 7 Strategi Bisnis yang saling

mendukung agar tercapai tujuan PTPN III, yaitu selalu menjadi Perusahaan

Perkebunan terbaik dengan Team Work yang Solid dan Inovatif, serta ditunjang

2) Gambar 5 garis lintang horizontal dan vertikal yang berwarna biru, melingkari

bola dunia, melambangkan bahwa PTPN III memiliki Tata Nilai dan harus

mampu mengimbangi kemajuan teknologi yang berkembang, agar selalu menjadi

yang terdepan dalam peningkatan usaha.

3) Gambar 2 Meteor yang mengelilingi bumi sehingga membentuk angka 3,

melambangkan PTPN III bergerak dinamis dengan semangat yang tinggi untuk

menguasai pasar global. Meteor yang berwarna putih bermakna produksi Lateks

dan Produk turunannya sedangkan yang berwarna Orange adalah produksi CPO

beserta turunannya, yang memancar tanpa henti untuk memenuhi kebutuhan

pasar dunia.

Secara keseluruhan logo baru ini adalah lambang dari niat dan motivasi

tinggi seluruh personal PTPN III, untuk mewujudkan VISI dan MISI PTPN III

yang telah dicanangkan bersama, dengan ditunjang dengan 5 TATA NILAI, 12

PARADIGMA BARU dan 7 STRATEGIS BISNIS yang dimiliki PTPN III.

Visi, dan Misi Perusahaan

Visi Perusahaan

Menjadi perusahaan agro – bisnis kelas dunia dengan kinerja prima dan

Misi Perusahaan

1. Mengembangkan Industri Hilir berbasis perkebunan secara

berkesinambungan

2. Menghasilkan produk berkualitas untuk pelanggan

3. Memperlakukan karyawan sebagai Asset Strategic dan mengembangkan

secara optimal

4. Menjadi perusahaan yang paling menarik untuk bermitra bisnis

5. Memotifasi karyawan untuk berpartisipasi aktif dalam pengembangan

komunitas

6. Melaksanakan seluruh aktivitas perusahaan yang berwawasan lingkungan.

Tata Nilai

PT Perkebunan Nusantara III (Persero) meliliki komitmen untuk

menjunjung tinggi integritas profesional dan melaksanakan tata nilai yang

berbasis :

a. Proactivity (Proaktif) – selalu bersikap proaktif dengan penuh inisiatif dan

mengevaluasi resiko yang mungkin terjadi

b. Excellence (Terbaik) – selalu memperlihatkan gairah keunggulan dan

berusaha bekerja keras untuk hasil maksimal sesuai kompetensi kita

c. Team work (Kerjasama) – selalu mengutamakan kerjasama tim, agar mampu

d. Innovation (Perubahan) – Selalu menghargai kreativitas dan menghasilkan

inovasi dalam metode baru dan produk baru

e. Responbility (Bertanggung jawab) - Selalu bertanggung jawab atas akibat

keputusan yang diambil dan tindakan yang dilakukan.

B. Struktur Organisasi Perusahaan

Sebuah perusahaan yang besar maupun kecil tentunya sangat memerlukan

adanya struktur organisasi perusahaan, yang menerangkan kepada seluruh

karyawan untuk mengerti apa tugas dan batasan-batasan tugasnya, kepada siapa

dia bertanggung jawab sehingga pada akhirnya aktivitas akan berjalan secara

sistematis dan terkoordinir dengan baik dan benar.Dalam struktur organisasi PT

Perkebunan Nusantara III (Persero) Medan,sumber wewenangnya berasal dari

Direktur Utama selanjutnya didelegasikan kepada direktur terkait yang terdiri

dari emvertical dan mencerminkan hubungan antara bagian-bagian yang

horizontal.

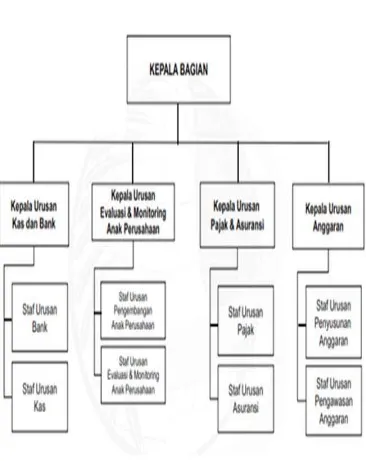

Uraian Struktur Organisasi pada PTPerkebunan Nusantara III(Persero)Medan

Bagan 2.1

Gambar Struktur Organisasi Bagian Keuangan

Bagan 2.2

C. Job Description and Job Specification

RUPS (Rapat Umum Pemegang Saham)

RUPS adalah pimpinan tertinggi yang membawahi Dewan Komisaris,

Direktur serta setingkat lebih bawah. Tugas dan wewenang RUPS adalah:

1. Mengangkat dan memberhentikan Dewan Komisaris.

2. Mengawasi Dewan Komisaris dalam melaksanakan tugas yang dibebankan

kepadanya oleh pemegang saham.

Dewan Komisaris

Tugas dan wewenang Dewan Komisaris adalah:

1. Memberikan nasihat kepada pimpinan.

2. Membantu pimpinan di dalam menginvestasikan dana perusahaan.

3. Mengawasi jalannya perusahaan.

Direktur Utama

Fungsi Direktur Utama adalah Pimpinan utama di dalam perusahaan yang

mengambil keputusan dan bertanggung jawab utama atas jalannya dan terciptanya

pelaksanaan operasional perusahaan secara teratur, terarah, terkendali dan

terpadu.

1. Tugas dan Wewenang

rapat umum Pemegang Saham. Menteri pertanian selaku kuasa pemegang

Saham dan Dewan Komisaris.

b. Menetapkan langkah-langkah pokok dalam melaksanakan kebijaksanaan

perusahaan dibidang produksi teknik, tenaga manusia keuangan dan

pemasaran.

c. Mengkoordinasi pelaksanaan tugas para anggota Direksi dan mengawasi

secara umum.

d. Bersama-sama anggota Direksi lainnya mewakili perusahaan di dalam dan di

luar penghasilan.

e. Bertanggung jawab kepada Rapat Umum Pemegang Saham melalui Dewan

Komisaris.

2. Tanggung jawab Direktur Utama :

Direktur Utama bertanggung jawab kepada Rapat Umum Pemegang

Saham melalui Dewan Komisaris.

Direktur Produksi

1. Fungsi

Direktur Produksi berfungsi mengelola bidang tanaman, produksi, teknik,

pengelola dan lainnya yang berkaitan dengan fungsi tersebut diatas.

2. Tugas dan wewenang

a. Menyusun perencanaan dibidang pekerjaan yang tercantum dalam

b. Melaksanakan peraturan-peraturan, pengendalian, unit-unit usaha serta sarana

pendukungnya mencakup tanaman.

c. Melaksanakan pemberian dan pengawasan terhadap kegiatan yang tercantum

pada kebijakan Direksi.

d. Melaksanakan rencana rehabilitasi dan investasi dibidang tanaman maupun

sarana pendukung produksi lainnya dari unit-unit usaha yang telah ada.

e. Menerjemahkan kebutuhan pasar menjadi pelaksana operasional bidang

produksi.

f. Mengendalikan biaya produksi pada tingkat yang lebih efisien.

g. Menetapkan upaya strategi dibidang produksi.

3. Tanggung jawab Direktur Produksi adalah:

Direktur Produksi bertanggung jawab kepada Direktur Utama dan

Kepada Rapat Umum Pemegang Saham melalui Dewan Komisaris.

Direktur Keuangan

1. Fungsi

Direktur Keuangan Berfungsi mengelola dan memberdayakan sumber daya

keuangan secara tepat guna, sehingga terciptanya Cash Flow dan

biayaoperasional yang efektif dan efisien.

2. Tugas dan wewenang

a. Menyusun Perencanaan dibidang keuangan

c. Mengelola administrasi keuangan secara umum pada bidang keuangan dan

perkantoran serta segala sesuatunya yang berkaitan dengan itu

d. Melaksanakan pengendalian dan pengawasan terhadap bidangnya.

e. Memelihara Cash Reserves Requipment minimal 2 (dua) bulan kebutuhan

dan operasional.

f. Menjalin hubungan yang harmonis dan Steak Holder.

g. Membuat laporan management interim dan membuat laporan keuangan

konsolidasi.

3. Tanggung jawab Direktur Keuangan adalah:

Direktur Keuangan bertanggung jawab kepada Direktur Utama dan kepada

Rapat Umum Pemegang Saham melalui Dewan Komisaris.

Direktur Sumber Daya Manusia (SDM)/Umum

1. Fungsi

Direktur Sumber Daya Manusia (SDM) Berfungsi dalam mengelola dan

memberdayakan sumber daya manusia dan sarana pendukung dibidang

ketenagakerjaan dan masalah umum serta pembinaan usaha kecil dan

koperasi.

2. Tugas dan wewenang

a. Menyusun perencanaan dibidang ketenagakerjaan dan masalah umum serta

kesejahteraan karyawan.

b. Menetapkan ketentuan-ketentuan pelaksanaan dibidang yang dikelolanya.

d. Melaksanakan pengendalian dan pengawasan terhadap bidang bidang yang

dikelolanya.

e. Menetapkan sistem survey karyawan.

f. Menetapkan kebutuhan sumber daya manusia (Kompetensi, Kualitas dan

Waktu) sesuai dengan kebutuhan perusahaan.

g. Melaksanakan Mapping personil secara periodik

h. Menetapkan program peningkatan kesejahteraan (Quality Of Life)

3. Tanggung jawab Direktur SDM/umum adalah:

Direktur SDM bertanggung jawab kepada Direktur Utama dan kepada Rapat

Umum Pemegang Saham melalui Dewan Komisaris

Direktur Perencanaan dan Pengembangan

1. Fungsi

Direktur Perencanaan dan Pengembangan Berfungsi dalam mengelola

bidangperencanaandan pengembangan perusahaan.

2. Tugas dan wewenang

a. Menyusun perencanaan dan pengembangan

b. Menetapkan pelaksanaan dan perencanaan dan pengembangan

c. Melaksanakan pengendalian dan pengawasan terhadap bidang perencanaan

3. Tanggung jawab Direktur Perencanaan dan Pengembangan:

Direktur Perencanaan dan pengembangan bertanggung jawab kepada

Direktur Utama dan Rapat Umum Pemegang Saham melalui Dewan

Komisaris.

Kepala Bagian Tanaman Tugas Bagian Tanaman :

a. Menyusun rencana jangka pendek (anggaran belanja) dalam bidang tanaman

dan produksi.

b. Menyelenggarakan pengadaan bahan-bahan tanaman.

c. Mengevaluasi draft kebijakan, norma standart, RJP/RKAP/RKO bidang

tanaman di bagian/distrik/unit dengan mengevaluasi RJP/RKAP/RKO tahun

sebelumya agar tercapai sesuai dengan kondisi real untuk diusulkan ke

direksi.

d. Mengevaluasi draft investasi dan eksploitasi dibidang tanaman berdasarkan

perkembangan internal dan eksternal untuk diusulkan ke Direksi agar

perusahaan memiliki arah untuk dituangkan dalam Rencana Jangka Panjang

Bagian Teknik Tugas Bagian Teknik :

a. Membuat rencana perawatan / pemeliharaan mesin-mesin, traksi dan

bangunan sipil.

b. Mengevaluasi kebijakan dan norma standart RKAP Dan RKO bagian teknik

sesuai intruksi kerja.

c. Menjamin proses kalibrasi internal dan eksternal untuk

peralatan/instrumental control unit pabrik, unit kebun dan rumah sakit.

Kepala Bagian Keuangan Tugas Bagian Keuangan :

a. Membuat laporan kepada Direksi mengenai realisasi keuangan serta

menyelenggarakan administrasi keuangan dan barang-barang kebutuhan

masyarakat.

b. Mengurus hal-hal yang berhubungan dengan asuransi perusahaan.

c. Bekerja sama dengan bagian pemasaran hasil dan pemasukan uang dan

pengendalian / pengeluaran untuk kebutuhan perusahaan.

d. Mengevaluasi pengusulan penutupan asuransi terhadap asset perusahaan

dengan cara invetarisasi asset yang beresiko tinggi untuk meminimalisir

risiko perusahaan, melalui pengajuan tuntutan ganti rugi.

Tugas Bagian Akuntansi :

a. Mengevaluasi penyusunan dan penerbitan laporan manajemen, laporan

keuangan konsolidasi interim dan tahunan dengan cara mereview proses

akuntansi untuk disampaikan kepada pemegang saham dan stakeholder

lainya.

b. Mengevaluasi laporan dari DM/kebun/unit mengenai keakuratan serta

kebenaran penyajian laporan manajemen untuk bahan pengambilan

keputusan manajemen.

c. Menjamin dan mengevaluasi aktiva, kewajiban, ekuitas, pendapatan dan

beban sesuai dengan PSAK.

d. Menjamin dan mengevaluasi pelaksanaan kegiatan verifikasi dengan cara

memeriksa aktiva, kewajiban, ekuitas, pendapatan, dan beban.

Bagian Komersil Tugas bagian komersil

a. Mengevaluasi rencana kerja anggaran perusahaan bagian komersil dan sasaran mutu dan monitoring strategic planning dan RJP bagian komersil

b. Mengevaluasi dan menjamin program dan strategi penjualan, kebijakan pemasaran yang berdasarkan informasi dan analisa pasar.

c. Mengevaluasi dan menjamin penjualan komoditi termasuk produk datim yang dijual melalui PT. KPBN dab bursa berjangka Jakarta.

Kepala bagian Sumber Daya Manusia Tugas bagian SDM

a. Mengkoordinir dan memantau pelaksanaan pengukuran Competency Level

Index dengan menggunakan CBHRM online guna mengetahui kesesuaian

antara kompetensi individu dengan kompetensi yang dipersyaratkan oleh

jabatan untuk keperluan penyusunan sistem pengembangan dan remunerasi

b. Mengkoordinir dan memantau penyusunan program pelatihan yang disusun

berdasarkan kebutuhan pelatihan bagi seluruh karyawan melalui hasil

individual development plan dan mengevaluasi pelaksanaanya.

c. Mengkoordinir dan memantau pengelolaan knowledge sharing yang efektif

antar karyawan bekerjasama dengan bagian terkait.

Kepala Bagian Umum Tugas bagian umum

a. Mengevaluasi pelaksanaan kegiatan sosial,keagamaan, olaraga, EBTA

madrasah dan kepramukaan di kandir, kebun/unit.

b. Mengevaluasi ketersediaan dan pengadaan/perawatan alat-alat APAR,

Hydrant, APD di seluruh Bagian, kebun/unit PTPN-III.

c. Mengevaluasi dan mengawasi penyelenggaraan kesehatan karyawan

termaksud sarana dan prasarana yang tersedia seperti rumah sakit, klinik dan

Kepala bagian PKBL Tugas bagian PKBL :

a. Mengevaluasi penyaluran dana PKBL. Denganmempedomani permen

No.:PER-05/MBU/2007.

b. Mengevaluasi penerimaan pengembalian dana kemitraan dari para mitra

binaan dengan cara membandingkan piutang yang telah jatuh tempo dengan

jumlah penerimaan cicilan untuk mengetahui tingkat kemacetan piutang.

Kepala Bagian Hukum Tugas bagian hukum :

a. Mengawasi dan memastikan terpenuhinya kebutuhan bantuan hokum untuk

kepentingan perusahaan.

b. Mengawasi dan memastikan tepat waktunya pengurusan perizinan di tingkat

perusahaan.

c. Berupaya menumbuhkan kesadaran hukum melalui dilakukanya sosialisasi

kepada seluruh karyawan pimpinan di bagian/DM/kebun/unit.

Kepala Bagian Perencanaan Dan Pengembangan Tugas bagian perencanaan dan pengembangan

a. Memberikan alternatif skala prioritas terhadap potensi perluasan areal dan

perluasan pabrik yang merupakan pelaksanaan pengembangan bisnis dan

b. Melakukan survey dan kajian terhadap rencana pengembangan bisnis dan

industri.

c. Memantau pelaksanaan pengembangan areal, bisnis dan industri.

Kepala Bagian TI & Transformasi Bisnis/CMR dan Manajemen Resiko Tugas bagian TI & Transformasi bisnis/CMR dan Manajemen resiko :

a. Mengidentifikasi hal-hal yang memerlukan perhatian direksi dalam

pelaksanaan Transformasi bisnis dengan cara membandingkan KPI dengan

target agar program yang telah disusun dapat tercapai.

b. Menyusun KPI tingkat perusahaan berdasarkan pencapaian tahun

sebelumnya melalui monitoring dan evaluasi sehingga terciptanya KPI yang

objektif.

c. Menganalisa dan mengevaluasi program dan action plan dari strategic

initiative PTB dan manajemen resiko melalui rapat dan forum group diskusi

sehingga program dan action plan dapat dipahami.

Kepala Bagian Pelelangan Tugas bagian pelelangan adalah :

a. Membuat kesepakatan karya, melakukan bimbingan karya dan membuat

penilaian karya karyawan pimpinan/pelaksana di bagian pelanggan dan

selanjutnya dikirim ke bagian SDM untuk proses persetujuan dan penetapan

b. Mengevaluasi kebutuhan barang dan bahan yang diperlukan untuk kelancaran

operasional bagian pelelangan.

c. Memberikan saran dan pendapat kepada direksi terhadap proses

pelelangan/seleksi dilingkungan perusahaan agar diperoleh alternative sistem

yang efektif dan efesien.

Kepala Bagian Sekretariat Perusahaan

Tugas bagian Sekretariat Perusahaan :

a. Mengatur tata tertib perusahaan sebagai bagian dari budaya kerja dan budaya

perusahaan dan juga mengatur perusahaan,pemakaian fasilitas mess,kantor

Direksi,transformasi kantor Direksi.

b. Menjamin dokumentasi data-data dan dokumen yang terkait dengan aktivitas

perusahaan yang merupakan hasil evaluasi bagian teknis terkait dan

melakukan updating setiap bulanya sehingga diperoleh data yang akurat.

c. Melaksanakan koordinasi, komunikasi dan konsultasi (3k).

D. Kegiatan Usaha

PT Perkebunan Nusantara III (persero) Medan bergerak dalam bidang

usaha perkebunan dengan komoditi utama kelapa sawit dan karet. Perusahaan

melakukan pengelolahan hasil tanaman dan kebun sendiri, kebun plasma maupun

dari pihak pihak lain menjadi barang setenga jadi atau barang jadi.pengelolaan

dalam negeri maupun diekspor ke luar negeri. Adapun kondisi komoditi dan

produk yang diolah PT Perkebunan Nusantara III (Persero) Medan berupa

komoditi kelapa sawit diolah menjadi minyak sawit (CPO) dan inti sawit. Untuk

mendukung pemasaran komoditi yang dihasilkan, seluruh BUMN perkebunan di

Indonesia telah membentuk PT. Kharisma Pemasaran Bersama Nusantara (PT.

KPBN) yang berkedudukan di Jakarta-indonesia. PT. KPBN dibentuk untuk

menjadi pusat pemasaran komoditi utana PTPN.

PT Perkebunan Nusantara III(Persero) Medan menjadikan minyak sawit

dan inti sawit menjadi komoditi utama yang memberikan kontribusi besar bagi

pendapatan perusahaan.PT Perkebunan Nusantara III (Persero) Medan

menggunakan penjualan dengan istilah pendapatan. Mutu produk minyak dan inti

sawit yang dihasilkan perusahaan sudah dikenal dipasar lokal dan internasional

dengan pasokan yang tepat waktu kepada pembeli.

1. Kelapa Sawit – Minyak Sawit dan Inti Sawit

PT Perkebunan Nusantara III (Persero) Medan menjadikan minyak dan

inti sawit sebagai komoditi yang memberikan kontribusi besar bagi pendapatan

perusahaan.Mutu produk minyak dan inti sawit yang dihasilkan perusahaan

sudah dikenal di pasar lokal dan internasional dengan pasokan yang tepat waktu

kepada pembeli.

Di seantaro dunia, Sumatera dikenal sebagai penghasil karet bermutu

tinggi, lebih dari 54.000 hektar lahan PT Perkebunan Nusantara III (Persero)

diusahakan untuk menghasilkan karet berkualitas terbaik di dunia.Mutu produk

RSS-I, SIR-20 dan lateks pekat mampu menembus pasar internasional di

sejumlah pabrik ban terbesar seperi Bridgestone Good Year, Firetone Hankook

dan lainya.

3. Industri Hilir Karet – Rubber Threads, Rubber Dockfender, Rubber Article Rubber Cownet Conveyor Belt, Rubber Karl dan Resin

Pabrik industri hilir karet didirikan tahun 1965 untuk mengantisifikasi

perunahan fluktuasi pada karetalam dan persaingan kuat karet sintesis PT

Perkebunan Nusantara III (Persero) sekarang ini memiliki 3 fasilitas fasilitas

pengelolaan yang disebut dengan Rubber Threads, Rubber Dockfender, Rubber

Article Rubber Cownet Conveyor Belt, Rubber Karl dan Resinadalah produk

utama pabrik-pabrik tersebut. Produk perusahaan telah menerima Indonesian

Industries Standart (SII) Certificateinternational Quality Certifikate ISO 9001:

E. Kinerja Terkini

Kinerja perusahaan tahunan 2014 berdasarkan Nomor Surat Keputusan

Manteri Badan Usaha Milik Negara Nomor : KEP-100/MBU/2002 tanggal 04

juni 2002 dan keputusan RUPS PT Perkebunan Nusantara III (Persero) tentang

pengesahan Rencana kerja dan anggaran perusahaan (RKAP) tahun Buku 2014,

tanggal 17 Januari 2014 dan Surat Persetujuan Revisi RKAP Nomor :

S-634/MBU/2014 tanggal 09 oktober 2014 adalah sehat-AA (double A) dengan

rician :

a. Nilai skor aspek keuangan 61,50

b. Nilai skor aspek operasional 13,00

c. Nilai skor aspek administrasi

Berdasarkan hasil penilaian diatas, tingkat kesehatan perusahaan untuk

tahunan 2013 dikategorikan sehat AA (double A) dengan total nilai skor 89,50. 15,00

1. Laporan posisi keuangan PT Perkebunan Nusantara III (Persero) dan entitas anak

(konsolidasi) per 31 Desember 2014 ditutup dengan total asset dan

liabilitas/ekuitas sebesar Rp 11.016,57 milyar,dibanding RKAP-P per 31

atau 8,90% dan dibanding per 31 Desemebr 2013 sebesar Rp 10.208,93 milyar

mengalami peningkatan sebesar Rp 807,64 milyar atau 7,91%.

2. Jumlah penerimaan penjualan (temaksud anak perusahaan) dalam tahun 2014

mencapai Rp 5.732.518 juta dan laba PT Perkebunan Nusantara III dan entitas

anak (konsolidasi) laba sebelum PPh sebesar RP 601.188 juta dan laba setelah

PPh sebesar Rp 367.304.

3. Pencapaian laba komoditi karet dan kelapa sawit tahun 2014 memberikan

kontribusi masing-masing sebesar 6,45% dan 93,55% terhadap total laba (rugi)

konsolidasi sebelum PPh.

4. Penerimaan devisa dari penjualan produksi tahun 2014 sebesar USD$

71.318.020,81 atau setara Rp 735.873.128.093.

5. Penerimaan Negara dari PPh pasal dua puluh Sembilan (kini) atas operasional

tahun 2014 sebesar Rp 55.924 juta dari dividen atas pembagian laba tahun 2013

sesuai keputusan RUPS dan surat Menteri Badan Usaha Milik Negara

Nomor:S-756/MBU/2013 tanggal 20 Desember 2014 sebesar Rp 311.818 juta

6. Disamping perusahaan memperoleh keuntungan, juga memperluas lapangan

kerja dalam rangka meningkatkan kesejahteraan rakyat serta meningkatkan taraf

BAB III

PEMBAHASAN

A. Pengertian Aktiva Tetap

Aktiva tetap adalah aktiva berwujud yang digunakan dalam operasi

perusahaan dan tidak dimaksudkan untuk dijual dalam rangka kegiatan normal

perusahaan.

Arti penting aktiva tetap berwujud dari perusahaan yang satu dengan

perusahaan lainya, tergantung pada sifat, jenis dan skala usahanya, perusahaan

menempatkan sumber-sumber ekonomi yang dimiliki atau dikuasai dalam

bentuk berbagai jenis aktiva tetap dengan tujuan pokok untuk digunakan

dalam proses produksi atau pengadaan dan distribusi barang atau jasa dalam

jangka waktu relative lama.

Secara umum, aktiva tetap berwujud didefenisikan sebagai barang

yang dimiliki atau dikuasai oleh perusahaan, yang dipakai atau digunakan

secara aktif dalam operasi normal, dan mempunyai umur atau masa kegunaan

Menurut Warrant, Etc (2005 :504)

“Pengertian aktiva tetap adalah aktiva jangka panjang atau aktiva yang

realtif permanen.Mereka merupakan aktiva berwujud (tangible assets) Karena

ada secara fisik, aktiva tersebut dimiliki dan digunakan oleh perusahaan serta

tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal.

B. Jenis-Jenis Aktiva Tetap

Jenis aktiva tetap di setiapa perusahaan berbeda-beda, hal ini

disebababkan karena perbedaan jenis kegiatan operasional yang dilakukan

perusahaan secara umum, penggolongan aktiva tetap didasarkan beberapa

sudut pandang, yaitu:

1. Subtansi

Subtansi yaitu aktiva tetap yang dapat digantikan dengan sejenisnya.

Aktiva tetap dapat dibagi menjadi dua bagian, yaitu :

a) Aktiva Berwujud (tangible fixed asset)

Contohnya : Tanah, Mesin, Gedung, Peralatan dan lainya

b) Aktiva Berwujud (intangible fixed asset)

2. Umur

Pengelolaan aktiva tetap dari segi umur berguna untuk mengentahui

apakah aktiva tetap perlu disusutkan atau tidak dari harga perlehanya, karena

kativa tetap itu berbeda-beda umunya.Ada umumnya tidak terbatas dan ada pula

yang terbatas umunya.Dan biasanya kebanyakan aktiva tetap itu memiliki umur

yang terbatas.

Penggolongan adalah sebagai berikut :

a) Aktiva tetap yang umumnya tidak terbatas, seperti : tanah untuk letak

perusahaan, pertanian dan peternakan

b) Aktiva tetap yang umumnya terbatas dan apabila sudah habis masa

penggunaanya bisa digantikan dengan aktiva yang sejenis, seperti bangunan,

mesin, alat-alat, mebel, kendaraan, dan lain lain.

c) Aktiva tetap yang umunya terbatas apabila sudah habis masa penggunaanya

tidak dapat diganti dengan aktiva lain yang sejenis, seperti : sumber-sumber

alam seperti tambang, hutan, dan lain-lain.

Penggolongan aktiva dari segi disusutkan atau tidak disusutkan biasanya

dicirikan dengan ada atau tidaknya penurunan nilai dari aktiva tetap tersebut.

Aktiva tetap yang mengalami penurunan nilai selama masa mamfaatnya

dilakukan penyusutan terhadap harga perolehan. Dan aktiva tetap yang tidak

mengalami penurunan nilai tidak dilakukan penyusutan terhadap harga

perolehannya. Adapun penggolongannya sebagai berikut :

a) Depreciated Plan Assets (Aktiva tetap yang disusutkan) yaitu aktiva tetap

yangdisusutkan, seperti : bangunan, peralatan, mesin, inventaris, jalan, dan

sebagainya.

b) Underpreciated Plan Assets (Aktiva tetap yang tidak disusutkan) yaitu aktiva

tetap yang tidak disusutkan, seperti : Tanah.

4. Berdasarkan Jenisnya

Aktiva tetap banyak ragamnya, maka aktiva tetap dapat pula dibagi

berdasarkan jenisnya yaitu sebagai berikut :

1. Tanah

Tanah adalah bidang terhampar baik yang merupakan tempat berdirinya

bangunan maupun lahan yang masih kosong.Dalam akuntansi apabila ada lahan

yang diatasnya didirikan bangunan, pencatatanya harus dipisahkan dari lahan itu

sendiri khususnya bangunan yang dianggap sebagai bangian dari lahan tersebut

atau yang dapat meningkatkan nilai gunanya dapa digolongkan kedalam nilai

Untuk memperoleh tanah tersebut, perusahaan harus mengeluarkan biaya

akuisisi aktiva tetap, yang meliputi :

a) Harga beli

b) Ijin dari pemerintah

c) Komisi Pialang

d) Fee nama baik

e) Biaya survey

2. Bangunan/Gedung

Bangunan atau gedung adalah segala banguan yang dimiliki perusahaan

yang berdiri diatas bumi ini baik diatas tanah air seperti gedung, kantor, toko,

gudang, pebrik, perumahan, dan bangunan bangunan lain. Nilai bangunan dicatat

sebesar harga bangunan itu siap dipergunakan dalam operasi perusahaan

pencatatan harus terpisah dari tanah yang menjadi lokasi gedung itu.

Biaya yang timbul dari perolehan bangunan maupun gedung antara

lain :

a. Fee arsitek

b. Biaya asuransi

c. Ijin dari pemerintah

3. Mesin

Mesin adalah alat mekanis yang dikuasai perusahaan dalam kegiatan

proses produksi seperti mesin pabrik, mesin pembangkit, dan mesin-mesin lainya

yang dipergunakan dalam proses produksi. Mesin termaksud peralatan-peralatan

yang menjadi bagian dari mesin yang bersangkutan. Adapun biaya yang

ditanggung perusahaan untuk memperoleh mesin tersebut adalah :

a. Pengujian sebelum dugunakan

b. Sewa mesin

4. Kendaraan

Kendaraan adalah sarana angkutan orang atau barang yang dimiliki

perusahaan untuk kegiatan operasional. Kelompok aktiva tetap ini yaitu : semua

jenis kendaraan seperti alat pengangkutan meliputi : truk, traktor, mobil,

sepeda motor, dan sebagainya.

5. Inventaris/Peralatan

Peralatan dapat menunjang jalanya kegiatan operasioanal alat-alat besar yang

digunakan dalam perusahaan yang dapat menunjang jalanya kegiatan operasional

suatu perusahaan seperti inventaris gudang dan lain-lain.

Biaya akuisisi untuk memperolehnya antara lain :

b. Penyesuaian pembelian (peralatan bekas)

6. Inventaris Kantor

Inventaris kantor yaitu alat-alat yang dipakai sebagai pendukung kegiatan

dan kelancaran proses operasioanl suatu perusahaan, inventaris kantor dapat

berupa :

a. Computer

b. Perabot kantor

c. Meja tulis

d. Telepon

e. Kursi

f. Alat-alat tulis kantor

C. Sistem Pengendalian Aktiva Tetap

Sitem pengendalian adalah meliputi evaluasi atas pelaksanaan pekerjaan

dengan cara membandingkan realisasi dengan rencana, dan melakukan tindakan

perbaikan apabila dipandang perlu (jika ada yang menyimpang atau merugikan).

Misalnya meliputi persetujuan, pemisahan antara fungsi operasional

dimaksudkan untuk menjamin kebenaran dan akuntansi, mengamankan harta

kekayaan dan catatan pembukuanya dalam upaya meningkatkan efisiensi usaha,

serta mendorong ditaatinya kebijakan yang telah ditetapkan oleh pihak

manajemen.

Menurut Antoni, Dearden, Bedford (1985:11), pengendalian Manajemen

adalah proses memotivasi dan memberi semangat kepada para anggota organisasi

untuk melaksanakan kegiatan organiasai dan selanjutnya mencapai tujuan

organisasi.

Menurut Mulyadi (2001:591), pengendalian adalah suatu sistem atau

proses dimana pelaksanaan pengendalian dan tindakan dibandingkan dan hasilnya

berfungsi sebagai dasar untuk menetapka reaksi yang memadai terhadap

hasil-hasil pelaksanaan tersebut.

Menurut Ibnu Samsi (1994:148), pengendalian merupakan salah satu

fungsi manajamen yang dibutuhkan untuk menjamin agar semua keputusan,

rencana dan pelaksanaan kegiatan mencapai tujuan dengan hasil yang baik dan

efisien.

Pengendalian aktiva tetap adalah suatu sistem dalam suatu perusahaan dan

pengawasan dalam kinerja atau aktivitas perusahaan untuk mengetahui hasil dari

aktiva yang digunakan apakah berjalan sesuai perencanaan awal perusahaan atau

Pengendalian aktiva tetap diperlukan guna menjaga keamanan harta milik

perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, membantu

mendorong dipatuhinya kebijaksanaan pimpinan yang ditetapkan terlebih

dahulu.Selain itu juga meningkatkan operasional perusahaan sehingga aktiva

tetap, tetap efektif dan efisien.

Fungsi dan tujuan pengendalian aktiva adalah :

1. Menjaga kekayaan harta milik perusahaan dan catatan organisasi kekayaan

fisik suatu perusahaan dapat dicuri, disalahgunakan atau hancur karena

kecelakaan kecuali jika kekayaan tersebut dilindungi dengan pengendalian

yang memadai.

2. Mengecek ketelitian dan kendala data akuntan

Manajemen memerlukan imformasi keuangan yang teliti dan handal untuk

menjalankan kegiatan usahanya.Banyaknya imformasi akuntansi yang

digunakan oleh manajmen untuk dasar pengambilan keputusan penting.

Pengendalian dirancang untuk memberikan jaminan proses pengelolaan data

akuntansi akan menghasilkan imformasi keuangan yang teliti dan handal,

karena data akuntansi mencerminkan perubahan kekayaan perusahaan.

3. Mendorong efisiensi

Pengendalian ditujukan untuk mencegah duplikasi usaha yang tidak perlu

atau pemborosan dalam segala kegiatan bisnis perusahaan dan untuk

mencegah penggunaan sumber daya perusahaan yang tidak efisien.

Untuk mencapai tujuan perusahaan, manajemen menetapkan kebijakan dan

prosedur.Pengendalian ini ditujukan untuk memberikan jaminan yang

memadai agar kebijakan manajemen dipatuhi oleh karyawan.

Unsur-unsur utama dari sistem pengendalian aktiva tetap adalah :

1. Adanya budget untuk pengeluaran bagi aktiva tetap yang disetujui oleh

pejabat yang berwenang. Persetujuan ini biasanya dilakukan dalam berbagai

tingkat tergantung dari jenis dan harga aktiva tetap yang bersangkutan.

2. Adanya kebijaksanaan kapilalisasi secara tertulis, yakni yang membedakan

antara pengeluaran yang dianggap sebagai aktiva tetap dan pengeluaran

bukan aktiva tetap.

3. Kebijaksanaan mengenai penjualan aktiva tetap, prosedur pembelian aktiva

tetap, dan pemindahan suatu aktiva tetap dari suatu bagian kebagian yang

lain, atau dari suatu lokasi kelokasi yang lain atau dari suatu anak perusahaan

keanak perusahaan lain.

4. Adanya kartu-kartu aktiva tetap dan inventarisasi atas aktiva tetap secara

berkala.

5. Adanya pengendalian dan pengawasan atas aktiva-aktiva kecil dibawah

tanggung jawab pejabat.

6. Adanya asuransi kerugian atas aktiva tetap yang bisa rusak karena kebakaran

Pada PT Perkebunan Nusantara III (Persero) Medan, memiliki aktiva tetap

yang memiliki resiko tinggi sehingga perlu dilakukan pengendalian terhadap

aktiva tersebut.sistem pengendaliannya yang dapat dilakukan adalah pengawasan

terhadap kegiatan/aktivitas yang ada dalam wilayah kerja apakah sudah

dilaksanakan dengan baik dan sesuai dengan peraturan-peraturan yang berlaku

dalam wilayah tersebut. Prosedur pengendalian aktiva tetap dilakukan pada saat

perencanaan perolehanya, sistem akuntansi aktiva tetap menyediakan mekanisme

otorisasi sejak saat perencanaan sampai dengan pelaksanaan perolehan aktiva

tetap.

Berdasarkan defenisi diatas, maka penulis mengambil kesimpulan bahwa

sistem pengendalian aktiva tetap adalah sistem atau proses yang bertujuan untuk

mengetahui kondisi dari kegiatan terhadap suatu aktiva yang digunakan dalam

proses kegiatan perusahaan apakah sudah mencapai tujuan perusahaan yang

sesuai dengan perencanaan awal perusahaan atau tidak jika tidak maka harus

segera dilakukan perbaikan.

Sistem pengendalian melalui praktik yang sehat adalah sebagai berikut:

a) Secara periodik dilakukan pencocokan fisik aktiva tetap dengan kartu aktiva

tetap. Pengawasan yang baik mensyaratkan data kartu aktiva tetap secara

fisik.

b) Penggunaan anggaran investasi sebagai alat pengendalian investasi dalam

dengan menggunakan perencanaan yang dituangkan dalam anggaran

investasi.

c) Penutupan asuransi aktiva tetap terhadap kerugian. Untuk mencegah kerugian

yang timbul sebagai akibat kebakaran dan kecelakaan, aktiva tetap harus

diasuransikan dengan jumlah pertangungan yang memadai.

d) Kebijakan akuntansi tentang pemisahan pengeluaran modal (capital

expenditure) dengan pengeluaran pendapatan (revenue expenditure)

kebijakan akuntansi tentang perbedaan pengeluaran modal dan pengeluaran

modal dan pengeluaran pendapatan harus dinyatakan secara eksplisit dan

tertulis untuk menjamin konsistensi perlakuan akuntansi terhadap kedua

macam pengeluaran itu.

D. Metode Penyusutan

Bersamaan dengan berlalunya waktu, semua aktiva tetap kecuali tanah,

akan kehilangan kemampuanya menghasilkan jasa. Dengan demikan, harga

perolehan aktiva semacam ini harus harus dipindahkan ke perkiraan beban secara

teratur selama masa mamfaatnya yang diharapkan.Penurunan mamfaat secara

periodic ini disebut penyusutan (depreciation).

Penyusutan adalah penurunan kemampuan aktiva tetap dalam

menyediakan mamfaat dalam rangka aktivitas operasional perusahaan. Hal ini

dikarenakan pemakaian yang terus-menerus, sehingga mengakibatkan fungsi

Menurut Ikatan Akuntansi Indonesia (2002:16.2) :

“penyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu

aktiva sepanjang masa mamfaat”

Faktor-faktor yang menyebabkan penurunan mamfaat dapat dibagi dalam

dua kategori,yaitu :

1. Penyusutan Fisik

Penyusutan yang mencakup keuangan karena pemakaian dan keausan karena

gerakan elemen-elemen.

2. Penyusutan Fungsional

Penyusutan yang meliputi ketidak-layakan ( indequancy ) dan ketinggalan

zaman

( obsolence ).

Suatu aktiva tetap dikatakan tidak layak lagi apabila kemampuanya untuk

memenuhi permintaan peningkatan produksi tidak memadai lagi. Ada bebrapa

metode yang biasanya dipergunakan unutk menentukan besarnya penyusutan

aktiva tetap, yaitu :

1. Metode Garis Lurus.

Dengan metode garis lurus dalam menghitung penyusutan berarti beban

untuk menentukan besarnya beban penyusutan tiap tahun, harga pembelian aktiva

dikurangi taksiran, atau dengan rumus.

Penyusutan tahunan =

Umur ekonomis

harga perolehan – Nilai ekonomis

Contoh : sebuah mesin cetak tangan dibeli dengan harga Rp 7.900.000, umur

ekonomis diperkirakan 5 tahun, nilai residu ditaksir Rp 400.000. maka beban

penyusutan tiap tahun dihitung sebagai berikut :

Penyusutan tahunan = Rp 7.900.000 – Rp 400.000

= Rp 1.500.000

5

Apabilah disusun jurnal penyesuaian pada akhir periode akuntansi akan tampak :

Beban Penyusutan Mesin Rp 1.500.000

Akumulasi Penyusutan Mesin Rp 1.500.000

2. Metode Saldo Menurun Berganda

Metode saldo menurun menghasilkan beban penyusutan periodik yang

semakin menurun sepanjang umur estimasi aktiva itu. Cara menghitung beban

penyusutan yaitu dengan menggunakan persentase penyusutan yang tetap,

Contoh : sebuah aktiva tetap yaitu peralatan kantor dimiliki dengan harga

perolehan Rp 50.000.000 ,nilai residu Rp 10.000.000 , umur ekonomis 10 tahun.

Maka penyusutan =

10

Rp 50.000.000 – Rp 10.000.000

= Rp 4.000.000

Tarif Ganda =

10 100%

= 20%

Maka,besarnya akumulasi penyusutan setiap tahun, dapat dihitung sebagai

berikut:

Tahun I = 20 x Rp 50.000.000 = Rp 10.000.000

Tahun II = (20% x Rp 40.000.000) +Rp 10.000.000 = Rp 18.000.000

Tahun III = (20% x Rp 32.000.000)+Rp 18.000.000 =Rp24.400.000

3. Metode Satuan Unit Produksi

Menurut metode ini, besarnya penyusutan tiap periode akuntansi dihitung

berdasarkan kapasitas produksi yang diperkirakan dapat dihasilkan oleh suatu

aktiva. Dengan demikian, besarnya beban penyusutan tiap-tiap periode belum

Contoh : harga beli senuah mesin Rp 10.000.000 dan nilai resido Rp 2.000.000.

selama umur produksi dioerkirakan dapat mengahsilkan 80.000 unit produksi.

Maka beban penyusutan per satuan produksi :

=

80.000 unit

Rp 10.000.000 – Rp 2.000.000

= Rp 100

Berdasarkan contoh diatas, apabila selama periode pertama mesin itu dapat

menghasilkan 10.000 unit produk maka besarnya beban penyusutan adalah 10.000

x Rp 100 = Rp 1.000.000. pada tahun berikutnya, mesin tersebut dapat

menghasilkan 9.000 unit produk, maka besarnya beban penyusutan = 9.000 x Rp

100 = Rp 900.000.

4. Metode Jumlah Angka Tahun

Metode jumlah angka tahun memberikan hasil yang sama seperti yang

dihasilkan metode saldo menurun, beban penyusutan periodik akan menurun

secara tetap sepanjang umur estimasi itu karena angka pecahan yang dikalikan

setiap tahun terhadap harga perolehan aktiva tetap dikurangi estimasi nilai residu,

Jumlah angka tahun = n (n+1)

2

n= lama penyusutan (umur ekonomis aktiva)

contoh : jika harga beli sebuah aktiva Rp 10.000.000 dan nilai residu Rp

2.000.000 dengan umur ekonomis 5 tahun.

Maka penyusutannya tiap tahhun adalah :

Tahun I = 5/15 x(Rp 10.000.000 – Rp 2.000.000) = Rp 2.666.667

Tahun II = 4/15 x (Rp 10.000.000 – Rp 2.000.000) = Rp 2.133.333

Tahun III =3/15 x ( Rp 10.000.000 – Rp 2.000.000) = Rp 1.600.000

Tahun IV =2.15 x ( Rp 10.000.000 – Rp 2.000.000) = Rp 1.066.667

Tahun V =1/15 x ( Rp 10.000.000 – Rp 2.000.000) = Rp 533.333

Sehubungan dengan faktor-faktor dan biaya penyusutan yang timbul

dalam setiap perusahaan, maka PT Perkebunan Nusantara III (Persero) Medan

melakukan kebijakan akuntansi. Dan kebijakan-kebijakan tersebut adalah :

1. Penyusutan dihitung atas aktiva tetap menggunakan metode garis lurus yang

dalam tahun buku minimal 9 (sembilan) bulan kalender. Untuk tanaman

karet, sawit, dan kakao mulai disusutkan sejak tanaman tersebut

menghasilkan dengan perkiraan masa mamfaat 20 sampai 25 tahun.

2. Terhadap aktiva tetap tanaman dan non tanaman yang dinilai disusutkan

berdasarkan sisia umur mamfaat aktiva yang bersangkutan dengan metode garis

lurus. Untuk aktiva tetap tanaman dengan perkiraan masa mamfaat 20 sampai

dengan 25 tahun sedangkan untuk aktiva tetap non tanaman dengan perkiraan

masa mamfaat 5-20 tahun.

E. Cara Perolehan Aktiva Tetap

Proses perolehan disini dimaksudkan mulai sejak pembelian,

pengangkutan aktiva itu, pemasangan,sampai aktiva itu siap untuk dipakai dalam

proses kegiatanya, aktiva tetap dapat diperoleh melalui berbagai cara, misalnya :

1. Pembelian tunai

2. Pembelian dengan harga bergabung

3. Pembelian angsuran

4. Sewa guna usaha

5. Pertukaran dengan aktiva lain pertukaran dengan sekuritas

6. Dibangun sendiri

7. Donasi atau sumbangan

Nilai perolehan aktiva yang dapat melalui transaksi pembelian tunai

diukur dengan jumlah uang atau kas yang dibayar dalam transaksi dan

pengeluaran-pengeluaran lain yang terjadi dalam hubunganya dengan usaha untuk

mendapatkan dan menempatkan aktiva hingga siap digunakan oleh

perusahaan.Suatu kerugian harus diakui apabila ada potongan tunai yang

ditawarkan tetapi tidak dimamfaatkan.

2. Pembelian dengan Harga Bergabung

Perusahaan bisa saja membeli beberapa aktiva tetap yang berlainan jenis

dengan harga tergabung. Praktik akuntansi yang lazim menggunakan pendekatan

sebagai berikut : jika berbagai aktiva diperoleh dengan harga tergabung, maka

nilai perolehan dari masing masing aktiva ditetapkan sebesar harga pasarnya

penurut penilaian dari penaksir yang bebas dan ahli.

3. Pembelian Angsuran

Beberapa jenis aktiva tetap bisa saja diperoleh melalui pembelian secara

kredit berjangka panjang dengan program pembayaran secara angsuran atau

sekaligus pada tanggal tertentu dikemudian hari.

4. Sewa Guna Usaha Pembiayaan

Sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan dalam

bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan

berkala disertai hak pilih (optie) bagi perusahaan tersebut untuk membeli

barang-barang modal bersangkutan atau memperpanjang jangka waktu sewa guna usaha.

Ada dua kemungkinan yang sering digunakan :

1. Sewa guna usaha dianggap sebagai persetujuan sewa menyewa ( operating

leas ), adalah kegiatan sewa guna usaha dimana penyewa guna usaha tidak

mempunyai hak opsi untuk membeli obyek sewa guna usaha.

2. Sewa guna usaha dianggap sebagai transaksi pembelian/penjualan (finance

lease), adalah kegiatan sewa guna usaha dimana penyewa guna usaha pada

akhir masa kontrak mempunyai hak opsi untuk membeli obyek sewa guna

usaha berdasarkan nilai sisa yang disepakati bersama.

5. Pertukaran Dengan Aktiva Lain

Ada dua jenis pertukaran yang terjadi, yaitu :

a) Pertukaran dengan aktiva tetap yang sejenis

Adalah perolehan aktiva tetap yang mengadakan pertukaran aktiva tetap

yang sama jenisnya, apabila pertukaran tersebut menimbulkan kerugian maka

ruginya dibebankan pada periode terjadinya pertukaran.

b) Pertukaran aktiva tetap yang tidak sejenis

Misalnya, pertukaran tanah dengan mesin mesin, gedung, dan lain-lain.

Perbedaan antara nilai buku aktiva tetap yang diserahlan dengan nilai wajar

yang digunakan sebagai dasar pencatatan aktiva yang diperoleh pada tanggal

pada tanggal transaksi terjadi harus diakui sebagai laba /rugi pertukaran

aktiva tetap

6. Pertukaran Dengan Sekuritas

Perusahaan biasa mendapatkan aktiva tetapnya melalui pertukaran dengan

surat-surat berharga atau sekuritas yang diterbitkan oleh perusahaan yang

bersangkutan, baik berupa sekuritas hutang maupun sekuritas saham. Pada

dasarnya, nilai perolehan aktiva yang didapat melalui transaksi pertukaran

dengan sekuritas harus diukur berdasarkan :

a) Harga pasar dari sekuritas yang diserahkan dalam transaksi

b) Harga pasar yang didapat

Aktiva tetap yang diperoleh melalui transaksi pertukaran dengan sekuritas

biasanya dalam rangka merger atau akuisisi.

7. Dibangun Sendiri

Kadang-kadang perusahaan tidak memenuhi kebutuhan aktiva tetapnya

dengan membeli dari pihak lain, tetapi dengan cara membangun atau

membuatnya sendiri. Ada beberapa alasan yang mendorong perusahaan untuk

membangun atau membuat sendiri aktiva tetap yang diperlukan untuk

menjalankan operasinya :

b) Menghemat biaya konstruksi

c) Mencapai standar konstruksi yang lebih tinggi

d) Agar dapat segera dioperasikan

Seperti halnya aktiva tetap yang didapat melalui pembelian aktiva tetap

yang dibuat atau dibangun sendiri harus dicatat berdasarkan nilai perolehanya,

termasuk semua pengeluaran yang diperlukan untuk membuat dan menempatkan

aktiva pada kondisi siap pakai.

8. Donasi atau Sumbangan

Didalam akuntansi, donasi yang diterima atau diberikan kepada pihak lain

disebut transfer non-resiprokal, yaitu transfer barang dan jasa satu arah, terhadap

aktiva yang didapat atau dikorbankan dalam transaksi non-resiprokal, standar

akuntansi yang lazim menetapkan harga pasar aktiva harus dipakai sebagai dasar

pengukurannya.

Berdasarkan data diatas adalah beberapa cara perolehan aktiva tetap,

sedangkan PT Perkebunan Nusantara III (Persero) medanmelakukan perolehan

aktiva dengan dua cara, yakni membeli tunai, dan mengadakan kontrak kerja

dengan pihak lain (tender. Kedua cara ini dipilih berdasarkan pertimbangan atas

efisiensi, kemampuan sumber daya perusahaan, serta sifat, jenis dan mutu aktiva

yang dibutuhkan. Kedua cara tersebut diuraikan sebagai berikut :

Pembelian aktiva tetap secara tunai dilakukan apabila perusahaan kurang

memiliki kapasitas untuk membuat sendiri, baik dari segi kemampuan sumber

daya maupun terbatasnya kesempata (waktu) dan manajemen perusahaan

mempertimbangkan bahwa akan lebih efisiensi jika aktiva tersebut dibeli secara

tunai dari pada di akuisisi dengan cara lain. Cara ini juga merupakan perolehan

aktiva tetap yang lazim dipergunakan oleh perusahaan lainya. Adapun aktiva tetap

yang dibeli perusahaan secara tunai adalah inventaris kantor.

b) Konrak kerja dengan pihak lain

Proses pengakuisisian aktiva jenis ini dilakukan dengan cara pemberian

tender kepada kontraktor yang menawarkan jasa pengadaan atau pembangunan

aktiva tetap bagi perusahaan. Apabila telah diperoleh kesempatan antara

perusahaan dengan kontraktor untuk membangun aktiva tetap tersebut, dimana

perusahaan membayar sejumlah uang sebagai imbalan jasa yang diberikan oleh

kontraktor maka perusahaan memeberi kepercayaan kepaa kontraktor untuk

membangun aktiva tetap tersebut, dimana perusahaan membayar sejumlah uang

sebagai imbalan jasa yang diberikan oleh kontraktor sesuai kesepakatan kerja.

Contoh aktiva tetap PTPN III Medan yang diperoleh dengan cara tersebut adalah

rumah sakit dan poliklinik, bangunan kantor perumahan, jalan dan jembatan dan

lain lain.

F. Sistem Penarikan Ativa tetap

Aktiva tetap perusahaan dapat dihentikan operasinya baik secara normal

disebabkan aktiva tetap sudah berakhir masa umurnya, aktiva tetap rusak dan

tidak dapat dipergunakan lagi oleh perusahaan.

Akibat yang timbul dari penghentian aktiva tetap beroperasi ini adalah

timbulnya kerugian ataupun keuntungan. Menurut PSAK (2007 : 16) “Kuntungan

atau kerugian yang timbul dari penghentian atau pelepasan suatu aktiva diakui

sebagai keuntungan atau kerugian dalam laporan laba rugi”.

Penghentian aktiva tetap dapat berpengaruh langsung terhadap proses

produksi, untuk penggantian aktiva tetap dengan yang baru tersebut. Proses

produksi dapat terganggu apabila ternyata aktiva tetap merupakan sarana yang

vital bagi perusahaan.

Cara penarikan aktiva tetap yang dilakukan oleh PT Perkebunan Nusantara III

Medan dilakukan melalui tahapan-tahapan sebagai berikut :

a) Bagian akuntansi membuat surat kepada :

1. Bagian tanaman

Untuk penarikan aktiva tetap tanaman.

2. Bagian teknik

Untuk penarikan aktiva non tanaman, tidak termaksuk alat-alat pertanian dan

investasi kecil dan alat-alat rumah sakit.

3. Bagian sumber daya manusia

b) Bagian akuntansi dan teknik terkait beserta petugas kebun/unit akan

memeriksa langsung aktiva tetap yang akan ditarik/diundurkan. Hasil

pemeriksaan akan dituangkan dalam berita acara penarikan beserta lampiran

yang ditandatangani bersama oleh petugas pemeriksa. Khusus untuk alat

pertanian dan investasi kecil.

c) Bagian acara beserta lampiran hasil pemeriksaan tim akan diteruskan oleh

bagian akuntansi kepada direksi dengan menerbitkan surat keputusan

penarikan aktiva tetap tersebut untuk mendapat persetujuan yang

ditandatangani oleh direksi.

d) Berdasarkan surat keputusan direksi, Kebun/Unit melakukan pengalihan dari

pos aktiva tetap ke pos aktiva tetap non produktif.

e) Bagian akuntansi berdasarkan surat keputusan direksi membuat permohonan

untuk mendapatkan rekomendasi persetujuan komisaris terhadap penghapusan

aktiva tetap non produktif tersebut.

f) Berdasarkan rekomendasi persetujuan komisaris, direksi membuat surat

penghapusan aktiva tetap non produktif tersebut.

g) Kebun/unit membukukan penghapusan, contoh tanaman karet dengan

membuat jurnal

Dalam hal aktiva tetap produktif yang kondisinya masih baik tetapi tidak

aktif digunakan atau beroperasi sepenuhnya, manajemen perusahaan

mengalihkannya ke aktiva tetap non operatif. Aktiva tetap ini digolongkan sebagai

perusahaan. Prosedur penarikan aktiva non produktif ke aktiva tetap produktif non

operatif adalah ;

1. Kebun membuat usulan penarikan aktiva tetap produktif ke aktiva tetap

produktif non operatif kepada bagian akuntansi dan dilengkapi dengan

alasan/penjelasan sebab-sebab aktiva tetap tersebut diusulkan sebagai aktiva

tetap produktif non operatif.

2. Bagian akuntansi dan bagian terkait bersama kebun/unit melakukan

pemeriksaan terhadap sebab-sebab aktiva tetap tersebut diusulkan sebagai

aktiva tetap produktif non operatif.

3. Atas dasar berita acara tersebut diata, bagian akuntansi menindaklanjuti

sampai terbitnya surat keputusan direksi untuk penarikan dari aktiva tetap

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan data yang diperoleh dari perusahaan sebagaimana mestinya

disajikan pada bab-bab sebelumya, maka selanjutnya mencoba menyimpulkan

secara keseluruhan dan memberikan saran yang diharapkan dapat membantu

perusahaan untuk melaksanakan praktek akuntansi yang tepat dalam kondisi yang

dihadapi perusahaan. Maka ditarik kesimpulan yang dianggap penting bagi

perusahaan tersebut:

1) Dalam strutur organisasi PT Perkebunan Nusantara III (Persero) Medan dapat

dilihat bahwa setiap staft memiliki tugas dan kewajiban sesuai dengan job

describtionnyamasing masing.

2) Aktiva tetap yang diperoleh PT Perkebunan Nusantara III (Persero) Medan

umumnya diperoleh melalui membeli tunai dengan mengadakan kontrak

kerja dengan perusahaan lain.

3) Metode penyusutan yang dipakai pada PT Perkebunan Nusantara III

(Persero) Medan adalah metode garis lurus.

4) Pengendalian aktiva tetap dapat dilakukan terhadap aktiva yang mengalami

kerusakan atau umur ekonomisnya sudah habis, dan akan ditarik dan

5) Sitem pengendalian aktiva tetap pada PT perkebunan Nusantara III (Persero)

Medan berjalan dengan baik dilihat dari penggunaan aktiva dan pengawasan

yang diterapkan oleh perusahaan tersebut.

B. Saran

Adapun beberapa saran yang diberikan kepada PT Perkebunan Nusantara III

(Persero) Medan adalah :

1. pengendalian pada aktiva tetap sudah baik dan akan lebih baik jika perusahaan

melakukan pengawasan terhadap semua aktiva sehingga perusahaan dapat

mengetahui aktiva yang mana harus diganti atau diperbaiki untuk meningkatkan

produksi perusahaan. Hal ini akan membantu manajemen mengelolah harta yang

dimiliki perusahaan secara efektif dan efisien.

2. Mengingat nilai aktiva tetap yang cukup materil dan merupakan perangkat yang

mendominasi jalanya operasi perusahaan sebaiknya pimpinan perusahaan

mempertimbangkan kemungkian mengasuransikan harta kekayaan perusahaan

seperti mesin genset, kendaraan, gedung, dan lain-lain yang kemungkinan

DAFTAR PUSTAKA

Dalman,2011, Menulis karya Ilmiah, penerbit : Rajagrafindo Persada Jakarta.

Ikatan Akuntansi Indonesia, 2002, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta

Mulyadi, 2001.Sistem Perancangan dan Pengendalian Manajemen,

Jakarta, Salemba Empat.

Jery J. Weygandt, Donal E. Kieso, Paul D. Kimmel, 2007. Accounting Principle, Edisi Ke Tujuh, Penerbit Salemba Empat, Jakarta. Ibnu Samsi, 1994, Pokok-Pokok Organisasi dan Manajemen,Jakarta :

Rineka Cipta.

Niswonger, Warren, Reeve, Fess, 2005. Prinsip-Prinsip Akuntansi,

Edisi ke-21, Terjemahan : Hyginus Ruswinarto, Penerbit : Erlangga, Jakarta.