ANALISIS TINGKAT KEMAMPUAN PENGUSAHA UMK DALAM

MENGAKSES KREDIT PERBANKAN SYARIAH DI KOTA MEDAN (STUDI KASUS : BANK SUMUT SYARIAH CABANG MEDAN)

SKRIPSI OLEH

PRA VITA SARI 100501141

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ” Analisis Tingkat Kemampuan Pengusaha UMK dalam Mengakses Kredit Perbankan Syariah di Kota Medan (Studi Kasus: Bank SUMUT Syariah Cabang Medan )” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditentukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2013

ABSTRAK

Usaha mikro dan Kecil (UMK) memiliki peran penting bagi pembangunan dan pertumbuhan ekonomi. Akan tetapi, para UMK juga memiliki masalah dalam menjalankan usahanya. Salah satu masalah yang dihadapi oleh para pengusaha UMK adalah masalah permodalan. Salah satu cara untuk mengatasi masalah tersebut para pengusaha UMK dapat mengajukan permohonan pembiayaan di Perbankan Syariah. Penelitian ini bertujuan untuk mengalisis tingkat kemampuan pengusaha UMK dalam mengakses pembiayaan di perbankan syariah di Kota Medan dengan studi kasus Bank SUMUT Syariah Medan.

Penelitian ini dilakukan dengan menggunakan metode deskriptif dengan mengunakan data primer. Cara pegumpulan data dengan menggunakan wawancara dan kuesioner. Penelitian ini dilakukan untuk mengatahui alasan, potensi serta kendala para pengusaha UMK dalam mengakses pembiayaan di perbankan syariah khususnya di Bank SUMUT Syariah.

Berdasarkan dari hasil penelitian menunjukkan bahwa alasan para pengusaha UMK mengakses pembiayaan di perbankan syariah karena usulan teman/keluarga dan potensi pengusaha UMK dalam mengakses pembiayaan mencakup modal awal dan pendapatan para pengusaha UMK serta kendala yang dihadapi yaitu harus memiliki surat izin usaha dan laporan keuangan setiap bulannya.

ABSTRACT

Micro and Small Enterprises ( MSEs ) has an important role for the development and economic growth . However , the MSE also have a problem in running the business . One of the problems faced by the SME entrepreneurs is the problem of capital . One way to overcome this problem is the MSE entrepreneurs can apply for financing in Islamic Banking. This study aims to analyze the capability rate of MSE entrepreneurs to access financing in Islamic banking in Medan,study case SUMUT Syariah Bank, Medan.

This research using descriptive method with the primary data . The data collected through interviews and questionnaires. This study is conducted to know the reason, the potential and constraints of entrepreneurs in SMEs in accessing finance, especially Islamic banking at SUMUT Syariah Bank.

Based on the results of the study indicate that the reason for MSE entrepreneurs access financing in Islamic banking because proposals from friends / family and MSEs entrepreneurs potential in accessing finance the initial capital and MSE entrepreneurs income and the constraints faced is the need to have a business license and financial statements each month .

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan rahmat serta pertolonganNya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Analisis Permintaan Wisatawan Terhadap Kol di Kawasan Wisata Berastagi, Sumatera Utara” ini dengan baik dan benar.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Secara khusus penulis sampaikan kepada kedua orang tua yaitu Bapak Prammuliandi beserta Ibu Nisva Kumala yang senantiasa memberikan nasehat, doa, semangat, bantuan moril dan materil kepada penulis mulai dari masa studi hingga penulisan skripsi ini.

2. Bapak Prof. Dr. Azhar, SE., Msc. Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, Mec, selaku Ketua Departemen S1 Ekonomi Pembangunan Universitas Sumatera Utara.

4. Bapak Drs. Syahrir Hakim Nasution, M. Si, selaku Sekretaris Departemen S1 Ekonomi Pembangunan Universitas Sumatera Utara.

5. Bapak Dr. Irsyad, M.Soc. Sc, selaku Ketua Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

7. Bapak Kasyful Mahalli, SE, M.Si, selaku Dosen Pembimbing yang telah memberikan waktu, saran, tuntunan, pengarahan dan banyak membantu saya selama penulisan skripsi ini.

8. Bapak Dr. Rujiman, MA selaku Dosen Penguji I dan Bapak Drs. Rachmat Sumanjaya Hasibuan selaku Dosen Penguji II yang telah memberikan banyak masukan dan saran bagi kesempurnaan skripsi ini.

9. Bapak dan Ibu Dosen serta Pegawai Administratif Program Studi Ekonomi Pembangunan Universitas Sumatera Utara.

10.Dan terima kasih penulis sampaikan kepada sahabat-sahabat penulis yang telah sangat membantu dan mendukung dalam penulisan skripsi ini serta semua pihak yang telah membantu yang tidak dapat disebutkan satu-persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan dan banyak kekurangan, oleh karena itu penulis mengharapkan masukan dan kritik yang membangun dan dapat dikembangkan dalam penelitian lebih lanjut. Semoga skripsi ini dapat bermanfaat dan kiranya Tuhan memberikan AnugerahNya kepada semua pihak dan memberkatinya.

Medan, Juni 2014

DAFTAR ISI

2.1.1 Pengertian dan karakteristikUMKM ... 7

2.1.2 Permasalahan UMKM ... 9

2.2 Lembaga Perbankan Syariah……….. 12

2.2.1 Definisi ... 12

2.3 Lembaga Pembiayaan Syariah ... 15

2.3.1 Definisi ... 15

3.7 Metode Pengumpulan Data ... 34

3.8 Teknik Analisis ... 34

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 35

4.1.1 Sejarah Singkat Perusahaan ... 35

4.1.2 Visi dan Misi Perusahaan ... 36

4.1.3 Produk Perbankan Perusahaan ... 36

4.2 Karakteristik Responden ... 38

4.3 Analisis Data ... 41

4.4 Analisis Pembahasan ... 49

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 52

5.2 Saran ... 53

DAFTAR PUSTAKA ... 54 LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Perbedaan Antara Bank Syariah dan Bank Konvensional ... 14

2.2 Perbedaan Antara Bunga dan bagi Hasil ... 15

4.1 Usia Responden ... 39

4.2 Pendidikan Responden ... 40

4.3 Jenis Usaha yang Dilakukan ... 40

4.4 Alasan Meminjam di Perbankan Syariah ... 41

4.5 Persyaratan Memperoleh Pembiayaan di Perbankan Syariah ... 42

4.6 Tanggapan Terhadap Jaminan yang Disyaratkan oleh Bank ... 42

4.7 Tujuan Pembiayaan yang diterima ... 43

4.8 Peranan Bank dalam Memberikan Pembiayaan terhadap Usaha . 43 4.9 Hal yang diharapkan Para Pengusaha kedepan ... 44

4.10 Modal Awal Pengusaha ... 44

4.11 Pendapatan Pengusaha Perbulan ... 45

4.12 Dana Pembiayaan yang diperoleh ... 46

4.13 Jangka Waktu Pembayaran ... 46

4.14 Masalah yang dihadapi Para Pengusaha dalam Menjalankan UMK 47 4.15 Kepemilikan Surat Izin Usaha ... 47

4.16 Kepemilikan Laporan Keuangan Perbulan ... 48

4.17 Hambatan Pengusaha dalam Melakukan Pembiayaan ... 48

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

Usaha mikro dan Kecil (UMK) memiliki peran penting bagi pembangunan dan pertumbuhan ekonomi. Akan tetapi, para UMK juga memiliki masalah dalam menjalankan usahanya. Salah satu masalah yang dihadapi oleh para pengusaha UMK adalah masalah permodalan. Salah satu cara untuk mengatasi masalah tersebut para pengusaha UMK dapat mengajukan permohonan pembiayaan di Perbankan Syariah. Penelitian ini bertujuan untuk mengalisis tingkat kemampuan pengusaha UMK dalam mengakses pembiayaan di perbankan syariah di Kota Medan dengan studi kasus Bank SUMUT Syariah Medan.

Penelitian ini dilakukan dengan menggunakan metode deskriptif dengan mengunakan data primer. Cara pegumpulan data dengan menggunakan wawancara dan kuesioner. Penelitian ini dilakukan untuk mengatahui alasan, potensi serta kendala para pengusaha UMK dalam mengakses pembiayaan di perbankan syariah khususnya di Bank SUMUT Syariah.

Berdasarkan dari hasil penelitian menunjukkan bahwa alasan para pengusaha UMK mengakses pembiayaan di perbankan syariah karena usulan teman/keluarga dan potensi pengusaha UMK dalam mengakses pembiayaan mencakup modal awal dan pendapatan para pengusaha UMK serta kendala yang dihadapi yaitu harus memiliki surat izin usaha dan laporan keuangan setiap bulannya.

ABSTRACT

Micro and Small Enterprises ( MSEs ) has an important role for the development and economic growth . However , the MSE also have a problem in running the business . One of the problems faced by the SME entrepreneurs is the problem of capital . One way to overcome this problem is the MSE entrepreneurs can apply for financing in Islamic Banking. This study aims to analyze the capability rate of MSE entrepreneurs to access financing in Islamic banking in Medan,study case SUMUT Syariah Bank, Medan.

This research using descriptive method with the primary data . The data collected through interviews and questionnaires. This study is conducted to know the reason, the potential and constraints of entrepreneurs in SMEs in accessing finance, especially Islamic banking at SUMUT Syariah Bank.

Based on the results of the study indicate that the reason for MSE entrepreneurs access financing in Islamic banking because proposals from friends / family and MSEs entrepreneurs potential in accessing finance the initial capital and MSE entrepreneurs income and the constraints faced is the need to have a business license and financial statements each month .

BAB I PENDAHULUAN

1.1 Latar Belakang

Dari perspektif dunia, diakui bahwa usaha mikro, kecil dan menengah (UMKM) punya suatu peran yang penting di dalam pembangunan dan pertumbuhan ekonomi, tidak hanya di negara- negara sedang berkembang, seperti Indonesia, tetapi juga di negara – negara maju, seperti Jepang, Amerika Serikat dan negara–negara di Eropa. Di Indonesia, sudah sering dinyatakan di dalam banyak seminar dan lokakarya, dan juga banyak di bahas media – media massa bahwa UMK di Indonesia sangat penting, terutama sebagai sumber pertumbuhan kesempatan kerja atau pendapatan. Oleh karena itu, UMK diharapkan untuk bisa terus berperan secara optimal dalam upaya mengurangi pengangguran yang jumlahnya cenderung meningkat terus setiap tahunnya. Dengan banyak menyerap tenaga kerja berarti UMK juga punya peran strategis dalam upaya pemerintah selama ini memerangi kemiskinan di dalam negeri. Namun sejalan dengan itu, ada pula beberapa permasalahan umum yang dihadapi UMK antara lain terbatasnya kualitas sumber daya yang dimiliki, akses pasar dan permodalan.

Di Kota Medan para pelaku UMK masih saja ada yang mengeluh sebagai akibat rumitnya mengakses kredit diperbankan. Bank selalu saja memberlakukan persyaratan standart bagi kreditur, termasuk berlaku juga bagi kalangan UMK. Misalnya mengharuskan adanya agunan dan kelengkapan surat-surat izin usaha. Padahal kenyataannya, masih cukup banyak UMK yang bentuk usahanya belum memiliki izin formal (informal), tetapi sangat produktif dan menyerap tenaga kerja yang sangat besar.

Permodalan bagi UMK menjadi program menarik di dunia perbankan. Pada dasarnya fungsi pokok dari kredit adalah untuk pemenuhan jasa pelayanan terhadap kebutuhan masyarakat dalam rangka mendorong dan melancarkan perdagangan, produksi dan jasa-jasa yang kesemuanya dalam meningkatkan taraf hidup masyarakat (Djohan, 2000). Namun tidak sedikit pula pemberian kredit kepada masyarakat tersebut mengalami kendala dikarenakan bank tidak memberikan pinjaman tanpa jaminan serta neraca untung rugi sementara usaha-usaha kecil maupun koperasi tidak memiliki itu semua. Upaya meningkatkan akses kredit UMK ke perbankan melalui penjaminan kredit juga menjadi perhatian Perbankan Syariah.

Pertumbuhan dan perkembangan perbankan Syariah di Indonesia tumbuh makin pesat. Prospek perbankan Syariah di Indonesia makin cerah dan menjanjikan. Bank Syariah di Indonesia diyakini akan terus tumbuh dan berkembang. Perkembangan industri lembaga Syariah ini diharapkan mampu memperkuat stabilitas sistem keuangan Nasional. Bank Syariah tidak menggunakan bunga sebagai alat untuk memperoleh pendapatan maupun membebankan bunga atas penggunaan dana dan pinjaman karena bunga merupakan riba yang diharamkan. Kegiatan operasional yang dilakukan oleh bank Syariah menggunakan prinsip bagi hasil, akan tetapi sama hal dengan bank konvensional dalam setiap pemberian kreditnya pembiayaan juga memiliki syarat tertentu yang harus dipenuhi oleh para pengusaha UMK untuk memperolehnya. Bank-bank syariah di Kota Medan juga memiliki beberapa persyaratan dalam mengakses kredit bagi para pengusaha UMK salah satunya adalah Bank SUMUT Syariah. Untuk itu para pengusaha harus memenuhi syarat-syarat yang telah ditetapkan oleh Bank SUMUT Syariah . Oleh karena tidak semua pengusaha UMK yang momohon kredit dapat diberikan oleh Bank SUMUT Syariah dengan alasan beberapa persyaratan yg tidak dipenuhi.

1.2. Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakan diatas, maka perumusan masalah yang dikaji dalam penelitian ini antara lain :

1. Apakah alasan nasabah memilih kredit di Bank SUMUT Syariah ?

2. Bagaimana potensi pengusaha UMK dalam mengakses pembiayaan di Bank SUMUT Syariah ?

3. Apa kendala pengusaha UMK dalam mengakses pembiayaan di Bank SUMUT Syariah ?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui alasan nasabah memilih kredit di Bank SUMUT Syariah.

2. Untuk mengetahui potensi pengusaha UMK dalam mengakses pembiayaan di Bank SUMUT Syariah.

3. Untuk mengetahui kendala pengusaha UMK dalam mengakses pembiayaan di Bank SUMUT Syariah.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat untuk :

1. Sebagai salah satu syarat salam memperoleh gelar sarjana ekonomi pada fakultas ekonomi USU.

3. Menjadi bahan masukan bagi para pengusaha UMK dalam mengakses kredit di perbankan syariah khususnya di Bank SUMUT Syariah.

BAB II

TINJAUAN PUSTAKA

2.1.1 Usaha Mikro dan Kecil (UMK) 2.1.2 Pengertian dan Karakteristik UMK

Sesuai dengan Undang- Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM) :

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

kriteria usaha mikro adalah sebagai berikut :

a. Memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah)

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

a. Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah)

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini. kriteria menengah adalah sebagai berikut :

a. Memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp 50.000.000.000,00 (lima puluh milyar rupiah)

pendapat dan pengangguran kemiskinan, dan pembangunan ekonomi pedesaan. Namun dilihat dari sumbangannya terhadap pembentukan PDB dan sektor nonmigas, khususnya produk-produk manufaktur dan inovasi derta pengembangan teknologi, peran UMK di Negara sedang berkembang masih relatif rendah, dan ini sebenarnya perbedaan yang paling mencolok dengan UMK di Negara Maju.

2.1.2 Permasalahan UMK

Menurut Hubeis (2009) permasalahan umum yang biasanya terjadi pada UMK yaitu:

1. Kesulitan Pemasaran

Adapun aspek masalah pemasaran yang dihadapi oleh para pengusaha usaha kecil seperti tekanan-tekanan persaingan, baik dipasar domestik dari produk-produk serupa buatan usaha besar, maupun produk impor dan dipasar ekspor. Kesulitan masalah pemasaran akan bertambah serius ketika negara mengalami krisis keuangan yang berdampak menjadi sulitnya para usaha kecil dalam mengakses kredit bank.

2. Keterbatasan Finansial

sumber-sumber pendanaan dari sektor informal masih tetap dominan didalam pembiayaan usaha kecil. Hal ini disebabkan oleh beberapa alasan, antara lain lokasi bank yang jauh dijangkau oleh para pengusaha kecil, persyaratan kredit yang berat, kurangnya informasi prosedur perkreditan. Hal lainnya adalah sistem pembukuan yang relatif sederhana dan cenderung tidak mengikuti kaidah administrasi pembukuan standar, atau kadangkala pembukuan oleh UKM tidak up to date sehingga sulit untuk menilai kinerja usahanya dan upaya mendapatkan dana dari pasar modal, serta persaiangan yang sangat tinggi dan modal yang terbatas.

3. Keterbatasan SDM

Salah satu kendala serius bagi banyak UMK di Indonesia adalah keterbatasan SDM terutama dalam aspek-aspek entrepreneurship, manajemen, teknik produksi, pengembangan produk, engineering design, quality control, organisasi bisnis, akuntansi, data processing, teknik pemasaran, dan penelitian pasar. Semua keahlian ini sangat dibutuhkan untuk mempertahankan atau memperbaiki kualitas produk, meningkatkan efisiensi dan produktivitas dalam produksi, memperluas pangsa pasar dan menembus pasar barang.

4. Masalah Bahan Baku

berhenti dari usaha dan berpindah profesi ke kegiatan ekonomi lainnya akibat masalah keterbatasan bahan baku.

5. Keterbatasan Teknologi

UMK di Indonesia umumnya masih menggunakan teknologi yang tradisional, seperti mesin-mesin tua atau alat-alat produksi yang bersifat manual. Hal ini membuat produksi menjadi rendah, efisiensi menjadi kurang maksimal, dan kualitas produk relatif rendah. Salah satu keterbatasan teknologi ini disebabkan oleh keterbatasan modal investasi untuk membeli mesin-mesin baru guna menyempurnakan proses produksi, keterbatasan memperoleh informasi perkembangan teknologi serta keterbatasan SDM yang dapat mengoperasikan mesin-mesin baru dan membuat inovasi-inovasi produknya.

6. Managerial Skill

7. Kemitraan

Kemitraan mengacu pada pengertian bekerja sama antara pengusaha dengan tingkatan yang berbeda yaitu antara pengusaha kecil dan pengusaha besar. Istilah kemitraan sendiri mengandung arti walaupun tingkatannya berbeda, hubungan yang terjadi adalah hubungan yang setara (sebagai mitra kerja).

2.2 Lembaga Perbankan Syariah 2.2.1 Definisi

Perbankan syariah adalah suatu sistem perbankan yang dikembangkan berdasarkan syariah (hukum) islam. Menurut undang – undang perbankan syariah No.12 Tahun 2008, dinyatakan bahwa:

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dala bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat (pasal 1 angka 1).

Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah disebut bank syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank Pembiayaan Rakyat Syariah (Pasal 1 angka 7).

Menurut machmud (2009), Bank syariah adalah bank yang aktivitasnya meninggagalkan masalah riba dengan tantangan penghindaraan bunga yang di anggap riba.

Bank syariah pertama berdiri di Indonesia sekitar tahun 1992 didasarkan pada Undang-undang Nomor & tahun 1992 sebagai landasan hukum bank dan peraturan pemerintah Nomor 72 tahun 1992 tentang bank umum berdasarkan prinsip bagi hasil sebagai landasan hukum bank umum syariah .

Sebagaimana dijelaskan pada pasal 1 butir 13 Undang-undang, prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiataan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prisip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepimilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

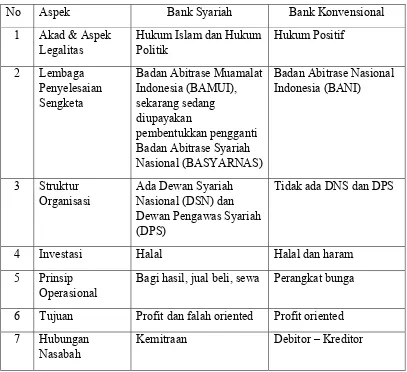

Tabel 2.1 : Perbedaan Antara Bank Syariah dan Bank Konvensional

Sumber : Perbandingan antara bank syariah dan konvensional (Muhammad Syafi’i, 2001)

Mengenai prinsip bagi hasil yang menjadi pembeda antara bank syariah dan konvensional. Dimana Bank Syariah menggunakan prinsip bagi hasil

sedangkan bank konvensional menggunakan sistem bunga.

No Aspek Bank Syariah Bank Konvensional

1 Akad & Aspek Legalitas

Hukum Islam dan Hukum Politik

Bagi hasil, jual beli, sewa Perangkat bunga

6 Tujuan Profit dan falah oriented Profit oriented 7 Hubungan

Nasabah

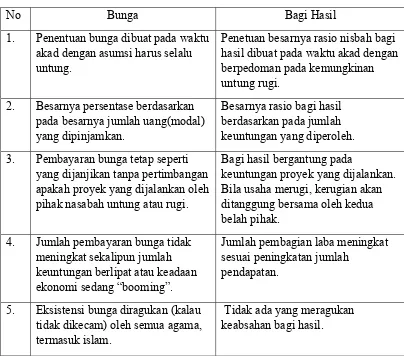

Tabel 2.2 : Perbedaan Antara Bunga dan Bagi Hasil

No Bunga Bagi Hasil

1. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

Penetuan besarnya rasio nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

2. Besarnya persentase berdasarkan pada besarnya jumlah uang(modal) yang dipinjamkan.

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh. 3. Pembayaran bunga tetap seperti

yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

Bagi hasil bergantung pada

keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

4. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”.

Jumlah pembagian laba meningkat sesuai peningkatan jumlah

pendapatan.

5. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk islam.

Tidak ada yang meragukan keabsahan bagi hasil.

Sumber : Ibid ,hal 61 (dalam buku gemala Dewi , 2004)

2.3Lembaga Pembiayaan Syariah 2.3.1 Defenisi

Pelaku bisnis atau para pengusaha dalam menjalankan usahanya membutuhkan sumber modal. Jika para pengusaha tidak memiliki modal secara cukup, maka ia akan berhubungan dengan pihak lain, seperti bank, untuk mendapatkan suntikan dana, dengan melakukan pinjaman dari pihak lain.

pembiayaan tidak dalam bentuk bunga, akan tetapi dalam bentuk lain sesuai dengan akad – akad yang disediakan oleh bank syariah. Dalam Undang-Undang Perbankan No.10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Menurut Undang-Undang Perbankan No. 10 Tahun 1998, pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Menurut keputusan Presiden No.61 Tahun 1988 tentang lembaga pembiayaan Pasal 1 angka 1 lembaga pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat.

Menurut (rivai & arifin, 2009) pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.

bermanfaat bagi bank syariah, nasabah, pemerintah. Pembiayaan memberikan hasil yang paling besar di antara penyaluran dana lainnya yang dilakukan oleh bank syariah. Sebelum menyalurkan dana melalui pembiayaan, bank syariah perlu melakukan analisis pembiayaan yang mendalam.

Penyaluran dana dalam bentuk pembiayaan didasarkan pada kepercayaan yang diberikan oleh pemilik dana kepada pengguna dana. Pemilik dana percaya kepada penerima dana, bahwa dana dalam bentuk pembiayaan yang dibberikan pasti akan terbayar. Penerima pembiayaan mendapat kepercayaan dari pemberi pembiayaan, sehingga penerima pembiayaan berkewajiban untuk mengembalikan pembiayaan yang telah diterimanya sesuai dengan jangka waktu yang telah diperjanjikan dalam akad pembiayaan.

Di dalam perbankan syariah, pembiayaan yang di berikan kepada pihak pengguna dana berdasarkan pada prinsip syariah. Aturan yang digunakan yaitu sesuai dengan hukum islam.

2.3.2 Unsur –Unsur Pembiayaan

Menurut (Ismail,2010 : 107) adapun unsur-unsur pembiayaan adalah sebagai berikut:

1. Bank Syariah

2. Mitra Usaha/Partner

Merupakan pihak yang mendapatkan pembiyaan dari bank syariah, atau pengguna dana yang disalurkan oleh bank syariah.

3. Kepercayaan/ Trust

Bank syariah memberikan kepercayaan kepada pihak yang menerima pembiayaan bahwa mitra akan memenuhi kewajiban untuk mengembalikan dana bank syariah sesuai dengan jangka waktu tertentu yang diperjanjikan. Bank syariah memberikan pembiayaan kepada mitra usaha sama artinya dengan bank memberikan kepercayaan kepada pihak penerima pembiayaan, bahwa pihak penerima pembiayaan akan memenuhi kewajibannya.

4. Akad

Akad merupakan suatu kontrak perjanjian atau kesepakan yang dilakukan antara bank syariah dengan pihak nasabah/mitra.

5. Risiko

Setiap dana yang disalurkan atau dinvestasikan oleh bank syariah selalu mengandung resiko tidak kembalinya dana. Risiko pembiayaan merupakan kemungkinan kerugian yang akan timbul karena dana yang disalurkan tidak dapat kembali.

6. Jangka waktu

dan jangka panjang. Jangka pendek adalah jangka waktu pembayaran kembali pembiayaan hingga 1 tahun. Jangka menengah adalah jangka waktu yang diperlukan dalam melakukan pembayaran kembali antara 1 hingga 3 tahun. Jangka panjang adalah jangka waktu pembayaran kembali pembiayaan lebih dari 3 tahun.

7. Balas Jasa

Sebagai balas jasa atas dana yang disalurkan oleh bank syariah, maka nasabah membayar sejumlah tertentu sesuai dengan akad yang telah disepakati antara bank dan nasabah.

2.3.3 Fungsi pembiayaan

Menurut (rivai & arifin, 2009) pembiayaan secara umum memiliki fungsi untuk: 1. Meningkatkan daya guna uang

Para penabung menyimpan uangnya di bank dalam bentuk giro, tabungan dan deposito. Uang tersebut dalam persentase tertentu di tingkatkan kegunaanya oleh bank guna suatu usaha peningkatan produktivitas. Para pengusaha menikmati pembiayaan dari bank untuk memperluas/memperbesar usahanya baik untuk peningkatan produksi, perdagangan, maupun untuk usaha-usaha rehabilitasi ataupun memulai usaha baru.

a. Produsen dengan bantuan pembiayaan bank dapat mengubah bahan mentah menjadi bahan jadi sehingga utility dari bahan menjadi meningkat, misalnya peningkatan utility dari benang menjadi tekstil.

b. Produsen dengan bantuan pembiayaan dapat memindahkan barang dari satu tempat yang kegunaannya kurang ketempat yang lebih bermanfaat. 3. Meningkatkan perederan uang

Pembiayaan yang disalurkan melalui rekening-rekening koran pengusaha penciptakan pertambahan peredaran uang giral dan sejenisnya seperti cek, wesel dan sebagainya. Melalui pembiyaan, peredaran uang kartal maupun giral akan lebih berkembang karna pembiayaan menciptakan suatu kegairahan berusaha sehingga penggunaan uang akan bertambah baik. 4. Menimbulkan kegairahan usaha

Bantuan pembiayaan yang diterima pengusaha dari bank inilah yang kemudian digunakan untuk memperbesar volume usaha dan produktivitasnya. Secara otomatis kemudian timbul pula kesan bahwa setiap usaha untuk peningkatan produktivitas masyarakat tidak perlu khawatir kekukurangan modal karena masalahnya dapt diatasi oleh bank dengan pembiayaannya.

5. Stabilitas ekonomi

Dalam ekonomi yang kurang sehat langkah-langkah stabilisasi pada dasarnya diarahkan pada usaha-usaha untuk antara lain :

c. Rehabilitasi prasarana

d. Pemenuhan kebutuhan-kebituhan pokok rakyat

6. Sebagai jembatan untuk meningkatan pendatan nasional

Para pengusaha yang memperoleh pembiayaan tentu saja berusaha untuk meningkatkan usahanya. Peningkatan usaha berarti peningkatan profit. Bila keuntungan ini dikembangkan lagi dalam arti kata dikembalikan lagi ke modal maka peningkatan akan berlangsung terus menerus. Apabila rata-rata pengusaha pemilik tanah, pemilik modal dan buruh/karyawan mengalami peningkatan pendapatan maka pendapatan negara via pajak akan bertambah, penghasilan devisa bertambah dan penggunaan devisa untuk urusan konsumsi berkurang sehingga langsung atau tidak, melalui pembiayaan pendatan nasional akan bertambah.

2.3.4 Jenis – Jenis Pembiayaan

Menurut (Ismail, 2010 : 113) pembiayaan bank syariah dibedakan menjadi beberapa jenis antar lain :

1. Pembiayaan dilihat dari tujuan penggunaan a. Pembiayaan Investasi

modernisasi mesin dan peralatan, pembelian alat angkutan yang digunakan untuk kelancaran usaha. Pembiayaan incvestasi umumnya diberikan dalam nominal besar serta jangka panjang dan menengah. b. Pembiayaan modal kerja

Digunakan untuk memenuhi kebutuhan modal kerja yang biasanya habis dalam satu siklus usaha. Pembiayaan modal kerja biasanya diberikan jangka pendek yaitu paling lama satu tahun. Kebutuhan yang dapat dibiayai dengan menggunakan pembiayaan modal kerja antara lain kebutuhan banhan baku, biaya upah, pembelian barang – barang dagangan, dan kebutuhan dana lain yang sifat hanya digunakan selama satu tahun, serta kebutuhan dana yang diperlukan untuk menutupi hutang perusahan.

c. Pembiyaan Komsumsi

Diberikan kepada nasabah untuk membeli berang-barang untuk keperluan pribadi dan tidak untuk keprluan usaha.

2. Pembiyaan Dilhat dari Jangka Waktunya a. Pembiayaan jangka pendek

Pembiyaan yang diberikan dengan jangka waktu maksimal satu tahun. Pembiayaan jangka pendek yang biasanya diberikan oleh bank syariah untuk membiayaai modal kerja perusahaan yang mempunyai siklus usaha dalam satu tahun, dan pengembaliannya disesuaikan dengan kemampuan nasabah.

Diberikan dengan jangka waktu antara satu tahun hingga tiga tahun. Pembiayaan ini dapat diberikan dalam bentuk pembiayaan modal kerja, investasi, dan komsumsi.

c. Pembiayaaan Jangka Panjang

Pembiayaan yang jangka waktunya lebih dari dari tiga tahun. Pembiayaan ini pada umumnya diberikan dalam bentuk pembiayaan investasi, misalnya untuk pembelian gedung, pembangunan proyek, pengadaan mesin dan peralatan yang nominalnya besar serta pembiayaan konsumsi yang nilainya besar, misalnya pembiayaan dalam pembelian rumah.

3. Pembiayaan Dilihat Dari Sektor usaha a. Sektor Industri

Pembiayaan yang diberikan kepada nasabah yang bergerak dalam sektor industri, yaitu sektor usaha yang mengubah bentuk dari bahan baku menjadi barang jadi atau mengubah suatu barang menjadi barang lain yang memiliki faedah lebih tinggi. Beberapa contoh sektor industri antara lain: industri elektronik, pertambangan, dan kimia, tekstil.

b. Sektor Perdagangan

nasabah dalam usaha perdagangan, misalnya untuk memperbesar jumlah penjualan atau memperbesar pasar.

c. Sektor Pertanian, Perternakan, Perikanan, dan Perkebunan

Pembiayaan ini diberikan dalam rangka meningkatkan hasil disektor pertaniaan, perkebunan, dan perternakan, serta perikanan.

d. Sektor jasa

Beberapa sektor jasa sebagaimana tersebut dibawah ini yang dapat diberikan pembiayaan oleh bank antara lain :

1. Jasa Pendidikan

Pada kurun waktu beberapa tahun terakhir ini, jasa pendidikan merupakan jasa yang menarik bagi bank, karena jenis usaha ini mudah diestimasikan pendapatannya.

2. Jasa Rumah Sakit

Bank dapat memberikan pembiayaan kepada rumah sakit apabila angunan yang diberikan tidak memiliki banyak resiko, sehingga apabila terjadi masalah, maka bank dapat menjual anggunan ini sebagai sumber pelunasan hutang.

3. Jasa Angkutan

udara termasuk didalamnya adalah pembiayaan yang diberikan untuk biro perjalanan, pergudangan, komunikasi, dan lainnya.

4. Jasa lainnya

Pembiyaaan yang diberikan kepada jasa lainnya, misalnya pembiayaan untuk profesi, pengacara, dokter, insiyur, dan angkutan. e. Sektor Perumahan

Bank syariah memberikan pembiayaan kepada mitra usaha yang bergerak dibidang pembangunan perumahan. Pada umumnya diberikan dalam bentuk pembiayaan kontruksi, yaitu pembiayaan untuk pembangunan perumahan. Cara pembayaran kembali yaitu dipotong dari rumah yang telah terjual.

4. Pembiayaan Dilihat dari Segi Jaminan 1. Pembiayaan dengan Jaminan

Pembiayaan dengan jaminan merupakan jenis pembiayaan yang didukung dengan jaminan (agunan) yang cukup. Aguanan atau jaminan dapat digolongkan menjadi jaminan perorangan, benda berwujud, dan benda tidak berwujud.

a. Jaminan Perorangan

pembayarannya dijamin oleh pihak penjamin. Penjamin berkewajiban untuk melakukan pelunasannya.

b. Jaminan Benda Berwujud

Merupakan jaminan kebendaan yang terdiri dari dari barang bergerak maupu tidak bergerak, misalnya kendaraan bermotor, mesin dan peralatan, inventaris kantor, dan barang dagangan. Jaminan yang bersifat barang tidak bergerak antara lain, tanah dan gedung yang berdiri diatas tanah atau sebidang tanah tanpa gedung.

c. Jaminan Benda Tidak Berwujud

Beberapa jenis jaminan yang dapat diterima adalah jaminan benda tidak beruwujud. Jaminan benda tidak beruwujd antara lain, promes, obligasi, saham, dan surat berharga lainnya. Barang-barang tidak beruwujud dapat diikat dengan cara memindahtanganan.

2. Pembiayaan Tanpa Jaminan

pembiayaan. Bank tidak memiliki sumber pelunasan kedua karena bank tidak memiliki jaminan yang dapat dijual.

5. Pembiayaan Dilihat dari Jumlahnya a. Pembiyaan Retail

Merupakan pembiayaan yang diberikan kepada individu atau pengusaha dengan usaha skala kecil. Jumlah pembiayaan yang dapat diberikan hingga Rp 350.000.000,-. Pembiayaan ini dapat diberikan dengan tujuan konsumsi, investasi kecil, dan pembiayaan modal kerja. b. Pembiayaan Menengah

Pembiayaan yang diberikan kepada pengusaha pada level menengah, dengan batasan antara Rp 350.000.000,- hingga Rp 5.000.000.000,-. c. Pembiayaan Korporasi

Merupakan pembiayaan yang diberikan kepada nasabah dengan jumlah nominal yang besar (korporasi). Misalnya, jumlah pembiayaan lebih dari Rp 5.000.000.000,- dikelompokkan dalam pembiayaan korporasi. Dalam praktiknya, setiap bank mengelompokkan pembiayaan korporasi sesuai dengan skala bank masing-masing, sehingga tidak ada ukuran yang jelas tentang batasan minimal pembiayaan korporasi.

2.3.5 Syarat Administrasi

1. Surat permohonan tertulis dengan dilampiri proposal yang memuat antara lain gambaran umum usaha, rencana atau prospek usaha, rincian dan rencana penggunaan dana, jumlah kebutuhan dana, dan jangka waktu penggunaan dana.

2. Legalitas usaha, seperti identitas diri, akta pendirian, surat izin umum perusahaan, dan tanda daftar perusahaan.

3. Laporan keuangan, seperti neraca dan laporan rugi laba, data persediaan terakhir, data penjualan dan fotokopi rekening bank.

2.4 Penelitian Terdahulu

bagi pihak bank. Keempat, kesadaran hukum dan budaya masyarakat (budaya hukum), yaitu bahwa usaha mikro, kecil dan menengah (UMKM) kurang menyadari pentingnya menjadi unit usaha yang bankable. Faktor-faktor penghambat diatas sebenarnya dapat diatasi dengan mengupayakan beberapa hal, antara lain: pertama, perbaikan peraturan perbankan yaitu perlu disesuaikan agar bank dapat tetap dalam kondisi kesehatan yang baik dengan menerapkan prinsip kehati-hatian, namun tetap memperhatikan kondisi nasabah yang tidak selalu sama. Kedua, bagi usaha mikro, kecil dan menengah (UMKM) yang terkendala dengan jaminan, maka dapat menjadi anggota pada suatu koperasi primer. Ketiga, peningkatan kualitas dan kuantitas Sumber Daya Insani perbankan syariah. Keempat, meningkatkan pemahaman masyarakat mengenai budaya kejujuran dan produk pembiayaan bank syariah.

2.5 Kerangka konseptual

Setiap pengusaha UMK pasti menginginkan permohonan pengajuan pembiayaannya diterima. Seperti juga dalam perbankan konvensional, perbankan syariah juga menetapkan beberapa syarat-syarat umum. Permohonan pembiayaan pengusaha UMK dapat dipengaruhi oleh beberapa variable, yaitu : jenis usaha, jumlah pinjaman, pendapatan, modal. Hal tersebut merupakan potensi dan kedala bagi para pengusaha UMK dalam mengakses pembiayaan di perbankan syariah. Dari uraian di atas dapat dihasilkan kerangka konseptual. Kerangka konseptual tersebut menggambarkan adanya beberapa persyaratan untuk para pengusaha UMK dalam mengakses pembiayaan di perbankan syariah. Kerangka konseptual teoritis di tampilkan sebagai berikut :

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang dilakukan dalam mengumpulkan informasi empiris guna memecahkan masalah dan menguji hipotesis dari penelitian. Adapun metedologi penelitian yang digunakan adalah sebagai berikut:

3.1Jenis Penelitian

Penelitian yang dilakukan berbentuk deskriptif, yakni penelitian yang bertujuan untuk membuat deskripsi secara sistematis, faktual, dan akurat mengenai fakta dan populasi atau daerah tertentu. Dalam penelitian penulis mencoba menguraikan informasi dari kemampuan para pengusaha UMK dalam mengakses pembiayaan perbankan syariah di Kota Medan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kota Medan yaitu di tempat para pengusaha melakukan usaha mikro dan kecil yang mengakses kredit di Bank SUMUT Syariah. Penelitian ini dilakukan ± 3 bulan dari terbitnya surat ijin riset bank.

Mengingat keterbatasan penulis dalam melakukan penelitian maka penulis memberikan batasan operasional untuk penelitian ini yang hanya mencakup kemapuan para pengusaha UMK dalam memenuhi persyaratan untuk mengakses pembiayaan di Bank SUMUT Syariah.

3.4Definisi Operasional

1. Potensi adalah kemampuan para pengusaha UMK yang bisa diupayakan dalam mengakses pembiayaan di Bank SUMUT Syariah.

2. Kendala adalah masalah yang dihadapi oleh para pengusaha UMK dalam memperoleh pembiayaan di Bank SUMUT Syariah.

3. Pembiayaan adalah pendanaan yang diberikan oleh pihak bank kepada nasabah yang telah memenuhi persyaratan ditentukan oleh pihak bank (Rp).

4. Modal adalah dana awal yang dimiliki oleh pengusaha untuk memulai usahanya (Rp).

5. Pendapatan adalah sejumlah uang yang diperoleh para pelaku bisnis dari hasil usahanya (Rp/bulan).

6. Jenis usaha adalah berbagai kegiatan yang di lakukan oleh pelaku bisnis untuk memperoleh keuntungan (Klasifikasi Lapangan Usaha Indonesia). 7. Jumlah pinjaman adalah sejumlah uang yang diupayakan oleh pihak Bank

3.5 Populasi dan Sampel Penelitian

Menurut Sudjana (2005) yang dimadsud dengan populasi adalah totalitas semua nilai yang mungkin, hasil menghitung ataupun pengukuran, kuatitatif maupun kualitatif mengenai karakteristik tertentu dari semua anggota kumpulan yang lengkap dan jelas yang ingin dipelajari sifat-sifatnya. Populasi yang digunakan dalam penelitian ini adalah Bank SUMUT Syariah Medan.

Menurut Sudjana (2005) yang dimadsud dengan sampel adalah bagian yang diambil dari populasi. Sampel yang digunakan dalam penelitian ini adalah 30 pengusaha UMK yang mendapatkan pembiayaan dari Bank SUMUT Syariah Medan.

3.6 Jenis Data

Data yang dipakai dalam penelitian ini adalah :

1. Data primer yaitu data yang diperoleh dari responden melalui wawancara dengan menggunakan daftar pertanyaan atau mengisi kuesioner yang telah dipersiapkan.

3.7 Metode Pengumpulan Data

Teknik pengumpulan data dilakukan dengan cara sebagai berikut :

1. Observasi yaitu mengadakan pengamatan langsung ke penelitian untuk mengetahui bagaimana kemampuan para pengusaha UMK dalam mengakses kredit di Perbankan Syariah di Kota Medan.

2. Wawancara yaitu mengadakan tanya jawab secara langsung kepada responden tanpa menggunakan perantara.

3. Kuesioner yaitu daftar pertanyaan yang telah dipersiapkan terlebih dahulu untuk diisi oleh responden. Kuesioner dapat dilihat pada lampiran 1. 3.8 Teknik Analisis

BAB IV

ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat Perusahaan

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4

Nopember 1961 dengan sebutan BPSU. Sesuai dengan ketentuan Pokok Bank

Pembangunan Daerah Tingkat I Sumatera Utara maka pada tahun 1962 bentuk

usaha dirubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal dasar

pada saat itu sebesar Rp.100 Juta dengan sahamnya dimiliki oleh Pemerintah

Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se Sumatera

Utara.

Pada tahun 1999, bentuk hukum BPDSU dirubah menjadi Perseroan

Terbatas dengan nama PT. Bank Pembangunan Daerah Sumatera Utara atau

disingkat PT. Bank Sumut yang berkedudukan dan berkantor pusat di Medan, JL.

Imam Bonjol No. 18 Medan. Modal dasar pada saat itu menjadi Rp. 400 Milyar

yang selanjutnya dengan pertimbangan kebutuhan proyeksi pertumbuhan Bank,

di tahun yang sama modal dasar kembali ditingkatkan menjadi Rp. 500 Milyar.

Laju pertumbuhan Bank Sumut kian menunjukkan perkembangan yang

sangat signifikan diliat dari kinerja dan prestasi yang di peroleh dari tahun ke

tahun, tercatat total asset Bank Sumut mencapai 10,75 Trilyun pada taun 2009

Profesional dan tangguh menghadapi persaingan dengan digalakkanya program

to be the best yang sejalan dengan road map BPD Regional Champion 2014,

tentunya dengan konsekuensi harus memperkuat permodalan yang tidak lagi

mengandalkan peryertaan saham dari pemerintah daerah, melainkan juga

membuka akses permodalan lai seperti penerbitan obligasi, untuk itu modal dasar

Bank Sumut kembali ditingkatkan dari Rp. 1 Trilyun pada tahun 2008 menjadi

Rp. 2 Trilyun pada tahun 2011 dengan total asset meningkat menjadi 18,95

Trilyun.

4.1.2 Visi dan Misi Perusahaan

a. Visi Bank Sumut

Menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

b. Misi Bank Sumut

Mengelola dana pemerintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance.

4.1.3 Produk Perbankan Perusahaan

1. Pendanaan

a. Tabungan Ib martebe bagi hasil

Tabungan IB Martabe bagi hasil adalah tabungan dengan prinsip Mudharabah Mutlaqah yaitu investasi yang dilakukan oleh nasabah sebagai pemilik dana dan Bank sebagai pengelola dana. Sebagaimana Fatwa Majelis Ulama Indonesia No. 02/ DSN-MUI/ IV/ 2000 tanggal 26 Dzulhijah 1420 H/ 1 April 2000 Masehi.

b. Tabungan iB Martabe Wadiah

Tabungan iB Martabe Wadiah adalah tabungan dengan prinsip Wadiah Yad Ad Dhamamah (titipan dana) yaitu saldo tabungan tidak akan berkurang karena biaya administrasi kecuali karena penarikan dengan persetujuan penabung untuk tujuan tertentu. Sebagaimana Fatwa Majelis Ulama Indonesia No. 02/ DSN-MUI/ IV/ 2000 tanggal 26 Dzulhijah 1420 H/ 1 April 2000 Masehi.

c. Deposito iB Ibadah

d. Giro iB Utama

Giro iB Utama produk Bank Sumut dengan prinsip Wadiah Yad Ad Dhamamah (titipan murni). Dana giro dapat ditarik sewaktu-waktu dengan menggunakan bilyet giro dan cek. Saldo giro dapat dijadikan sebagai jaminan pembiayaan. Sebagaimana Fatwa Majelis Ulama Indonesia No. 01/ DSN-MUI/ IV/ 2000 tanggal 26 Dzulhijah 1420 H/ 1 April 2000 Masehi.

2. Pembiayaan

a. Pembiayaan iB Produktif

Pembiayaan ib Produktif dengan akad Murabahah adalah jual-beli atas suatu barang, dengan harga yang disepakati di awal pada akad, dimana Bank menyebutkan harga beli dan margin keuntungan bank. Produk pembiayaan ini dapat digunakan untuk memenuhi kebutuhan investasi dan juga konsumsi.

b. Pembiayaan iB Modal Kerja

c. Pembiayaan Gadai Emas iB Sumut

Fasilitas pinjaman dana tunai tanpa imbal jasa yang diberikan Bank Sumut Syariah kepada nasabah dengan jaminan berupa uang emas yang berprinsip gadai Syariah.

4.2 Karakteristik Responden

Responden Penelitian adalah pengusaha - pengusaha Usaha Mikro dan Kecil (UMK) yang menerima pembiayaan dari Bank SUMUT Syariah di Kota Medan. Dalam melakukan penelitian ini penulis memilih responden dari beberapa pengusaha UMK secara acak sebanyak 30 orang yang telah memenuhi persyaratan yang diberikan oleh Bank SUMUT Syariah dengan berbagai latar belakang kelompok usia, tingkat pendidikandan jenis usaha yang dilakukan yang dianggap dapat mewakili keselurahan populasi

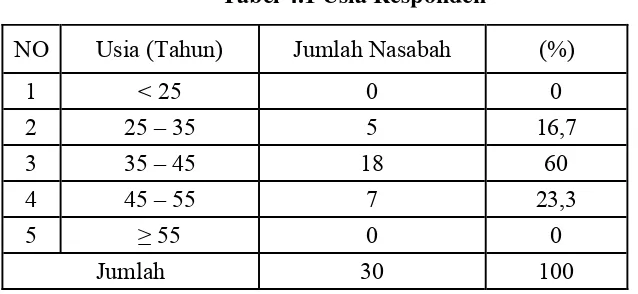

Tabel 4.1 Usia Responden

NO Usia (Tahun) Jumlah Nasabah (%)

1 < 25 0 0

2 25 – 35 5 16,7

3 35 – 45 18 60

4 45 – 55 7 23,3

5 ≥ 55 0 0

Jumlah 30 100

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

sebesar 23,3%. Hal ini menunjukan bahwa nasabah yang memperoleh pembiayaan dari Bank SUMUT Syariah di dominasi oleh nasabah yang berusia di antara 35 – 45.

Tabel 4.2 Pendidikan Responden

NO Pendidikan Jumlah Nasabah (%)

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

Dari tabel diatas terlihat bahwa, responden memiliki tingkat pendidikan SMP sebesar 6,7%, SMA sebesar 66,6%, Diplomat sebesar 6,7% dan sarjana sebesar 20%. Hal ini menunjukan bahwa nasabah yang memperoleh pembiayaan di Bank SUMUT Syariah di dominasi oleh nasabah dengan tingkat pendidikan SMA.

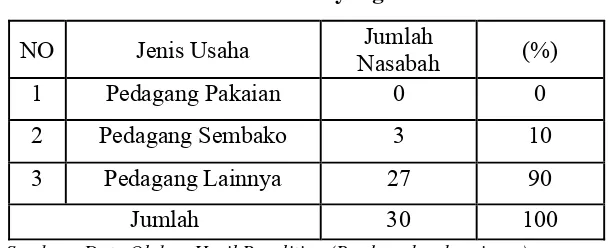

Tabel 4.3 Jenis Usaha yang Dilakukan

NO Jenis Usaha Jumlah

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

lainnya sebesar 86,7%. Pedagang lainnya meliputi: kedai kelontong, warung sarapan, pedagang jamu, warnet, pembuatan tahu, doorsmeer, warung nasi, konveksi, angkot, jual beli getah, ayam potong, konveksi gordyn, jual beli rumah sederhana, dagang pakaian jadi, kanvas bola lampu, warung makanan, rumah makan dan wiraswasta.

4.3 Analisis Data

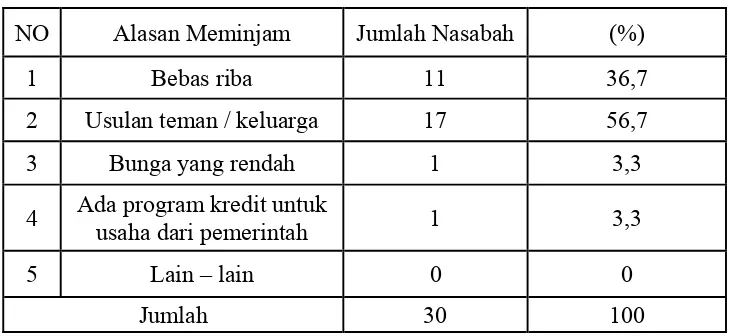

Tabel 4.4 Alasan Meminjam di Perbankan Syariah NO Alasan Meminjam Jumlah Nasabah (%)

1 Bebas riba 11 36,7

2 Usulan teman / keluarga 17 56,7

3 Bunga yang rendah 1 3,3

4 Ada program kredit untuk

usaha dari pemerintah 1 3,3

5 Lain – lain 0 0

Jumlah 30 100

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

Tabel 4.5 Persyaratan Memperoleh Pembiayaan di Perbankan Syariah NO Persyaratan memperoleh

pembiayaan

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

Dari tabel diatas terlihat bahwa, tanggapan responden terhadap persyaratan yang di berikan Bank SUMUT Syariah untuk memperoleh pembiayaan yaitu : Mudah sebesar 36,7% dan Biasa sebesar 63,3% . hal ini menunjukkan bahwa persyaratan yang diberikan oleh pihak Bank SUMUT dirasa biasa oleh para nasabahnya.

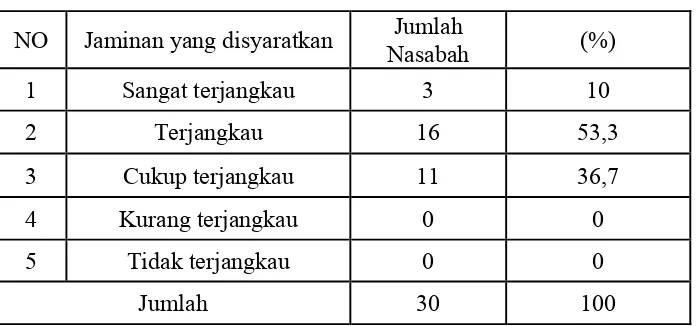

Tabel 4.6 tanggapan Terhadap Jaminan yang di Syaratkan oleh Bank NO Jaminan yang disyaratkan Jumlah

Nasabah (%)

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

menunjukkan bahwa jaminan yang disyaratkan oleh pihak Bank SUMUT terjangkau bagi para nasabahnya.

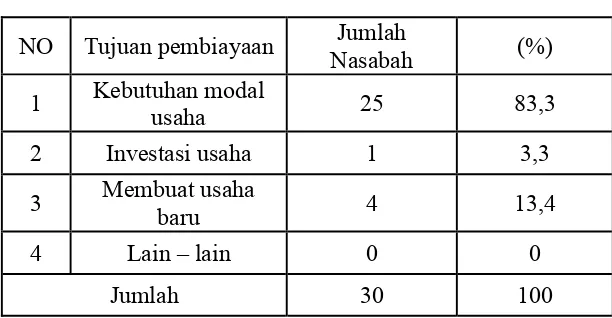

Tabel 4.7 Tujuan Pembiayaan yang diterima NO Tujuan pembiayaan Jumlah

Nasabah (%)

1 Kebutuhan modal

usaha 25 83,3

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

Dari tabel diatas terlihat bahwa, responden yang mendapatkan pembiayaan dari Bank SUMUT Syariah menggunakan dananya untuk kebutuhan modal usaha sebesar 83,3%, investasi usaha sebesar 3,3% dan membuat usaha baru sebesar 13,4%. Hal ini menunjukkan bahwa dana yang diterima oleh para nasabah lebih dominan digunakan untuk kebutuhan modal usaha.

Tabel 4.8 Peranan Bank dalam memberikan Pembiayaan terhadap Usaha

NO Peranan Bank Jumlah Nasabah (%)

1 Sangat membantu 14 46,7

2 Cukup membantu 16 53,3

3 Tidak membantu 0 0

Jumlah 30 100

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

dan cukup membantu sebesar 53,3%. Hal ini menunjukkan bahwa peranan Bank dalam memberikan pembiayaan terhadap usaha dianggap cukup membantu bagi para pengusaha UMK.

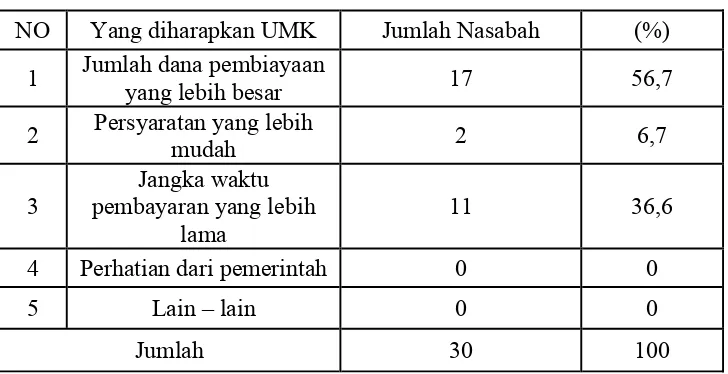

Tabel 4.9 Hal yang diharapkan Para Pengusaha kedepan NO Yang diharapkan UMK Jumlah Nasabah (%)

1 Jumlah dana pembiayaan

yang lebih besar 17 56,7

2 Persyaratan yang lebih

mudah 2 6,7

3

Jangka waktu pembayaran yang lebih

lama

11 36,6

4 Perhatian dari pemerintah 0 0

5 Lain – lain 0 0

Jumlah 30 100

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

Tabel 4.10 Modal Awal Pengusaha

NO Modal (Rupiah) Jumlah Nasabah (%)

1 20.000.000 – 30.000.000 12 40

2 30.000.000 – 40.000.000 8 26,7

3 40.000.000 – 50.000.000 4 13,3

4 50.000.000 – 60.000.000 1 3,3

5 ≥ 60.000.000 5 16,7

Jumlah 30 100

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

Dari tabel diatas terlihat bahwa, para pengusaha UMK memiliki modal awal diantara Rp. 20.000.000 – Rp. 30.000.000 sebesar 40%, diantara Rp. 30.000.000 – Rp. 40.000.000 sebesar 26,7%, diantara Rp. 40.000.000 – Rp. 50.000.000 sebesar 13,3%, diantara Rp 50.000.000 – Rp. 60.000.000 sebesar 3,3% dan ≥ Rp. 60.000.000 sebesar 16,7%. Hal ini menunjukkan sebagian besar para pengusaha UMK memiliki modal awal diantara Rp. 20.000.000 – Rp. 30.000.000.

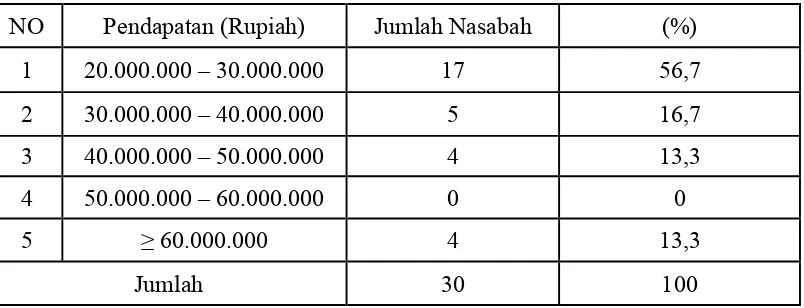

Tabel 4.11 Pendapatan Pengusaha Perbulan

NO Pendapatan (Rupiah) Jumlah Nasabah (%)

1 20.000.000 – 30.000.000 17 56,7

2 30.000.000 – 40.000.000 5 16,7

3 40.000.000 – 50.000.000 4 13,3

4 50.000.000 – 60.000.000 0 0

5 ≥ 60.000.000 4 13,3

Jumlah 30 100

Dari tabel diatas terlihat bahwa, para pengusaha UMK pendapatan perbulan diantara Rp. 20.000.000 – Rp. 30.000.000 sebesar 56,7%, diantara Rp. 30.000.000 – Rp. 40.000.000 sebesar 16,7%, diantara Rp. 40.000.000 – Rp. 50.000.000 sebesar 13,3% dan ≥ Rp. 60.000.000 sebesar 13,3%. Hal ini menunjukkan sebagian besar para pengusaha UMK memiliki pendapatan diantara Rp. 20.000.000 – Rp. 30.000.000.

Tabel 4.12 Dana Pembiayaan yang diperoleh NO Dana Pembiayaan (Juta

Rupiah) Jumlah Nasabah (%)

1 10 – 100 26 86,7

2 101 – 200 2 6,7

3 201 – 300 1 3,3

4 301 – 400 1 3,3

Jumlah 30 100

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

Tabel 4.13 Jangka Waktu Pembayaran

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

Dari tabel dapat dilihat bahwa jangka waktu pembayaran yang diberikan pihak bank yaitu 12 bulan sebesar 16,7%, 24 bulan sebesar 10%, 36 bulan sebesar 43,3%, 48 bulan sebesar 10%, dan 60 bulan sebesar 20%. Hal ini menunjukkan rata – rata janka waktu pembayaran selama 36 bulan.

Tabel 4.14 Masalah yang di Hadapi Para Pengusaha dalam menjalankan UMK

NO Masalah UMK Jumlah Nasabah (%)

1 Kuranganya modal

usaha 18 60

2 Tingginya harga bahan

buku 11 36,7

3 Kurangnya pemasaran

dalam produksi 1 3,3

4 Lain – lain 0 0

Jumlah 30 100

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

dan kurangnya pemasaran dalam produksi sebesar 3,3%. Hal ini menunjukkan bahwa masalah utama yang dihadapi oleh para pengusaha UMK yaitu kurangnya modal dalam menjalankan usaha.

Tabel 4.15 Kepemilikan Surat Izin Usaha

NO Surat izin Jumlah Nasabah (%)

1 Ya 30 100

2 Tidak 0 0

Jumlah 30 100

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

Dari tabel diatas terlihat bahwa setiap para pengusaha memiliki surat izin usaha untuk mengakses pembiayaan di Bank SUMUT Syariah. Hal ini menunjukan bahwa surat izin usaha sangat berpengaruh untuk para pengusaha UMK dalam mengakses pembiayaan di perbankan syariah.

Tabel 4.16 Kepemilikan Laporan Keuangan Perbulan NO Laporan keuangan/bulan Jumlah Nasabah (%)

1 Ya 30 100

2 Tidak 0 0

Jumlah 30 100

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

Tabel 4.17 Hambatan Pengusaha dalam melakukan Pembiayaan di Perbankan Syariah

NO Hambatan UMK Jumlah Nasabah (%)

1 Agunan yang besar 2 6,7

2 Jangka waktu

pembayaran singkat 28 93,3

3 Persyaratan yang sulit

dipenuhi 0 0

4 Lain – lain 0 0

Jumlah 30 100

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

Dari tabel diatas terlihat bahwa, terdapat beberapa hambatan para pengusaha dalam mengakses pembiayaan di perbankan syariah antara lain : agunan yang besar sebesar 6,7% dan jangka waktu pembayaran yang singkat sebesar sebesar 93,3%. Hal ini menunjukkan bahwa hambatan utama yang dihadapi oleh para pengusaha adalah jangka waktu pembayaran yang singkat. 4.4 Analisis Pembahasan

Hal ini berarti bahwa para nasabah yang mengakses pembiayaan di bank syariah tidak terlalu berorientasi pada prinsip syariah yang bebas riba, tidak berpengaruh pada tingkat bunga dan adanya program kredit untuk usaha yang diberikan oleh pemerintah.

Selain adanya alasan para nasabah dalam memilih bank syariah untuk mengakses pembiayaan para nasabah juga mempunyai potensi – potensi untuk mengajukan dan menerima pembiayaan tersebut. Adapun potensi para pengusaha UMK menyangkut modal awal, pendapatan, dana pembiayaan yang di peroleh serta jangka waktu pembayaran yang bisa dijangkau oleh para pengusaha. Modal awal pengusaha rata – rata mencapai hingga Rp 20.000.000.- sampai Rp 30.000.000.- dengan total pendapatan perbulan yang rata – rata mencapai Rp 20.000.000.- sampai Rp 30.000.000.-. Para nasabah memperoleh dana pembiayaan dari Bank Syariah dari yang terendah Rp 15.000.000.- dan yang tertinggi Rp 400.000.000.- dengan jangka waktu pembayaran paling cepat 12 dan paling lama 60 bulan.

pengusaha UMK memperoleh pembiayaan mereka juga mengalami hambatan dalam melakukakan pembiayaan tersebut yaitu 93,3% hambatan itu jangka waktu pembayaran yang singkat dan 6,7% karna agunan yang besar.

Data hasil analisis data juga terlihat dana pembiayaan yang berbeda namun dengan jangka waktu. Seperti yang terlihat pada tabel berikut :

Tabel 4.18 Dana Pembiayaan dan Jangka Waktu Dana Pembiayaan

(Juta Rupiah)

Jangka Waktu (bulan)

Modal Awal (Juta Rupiah)

Pendapatan (Juta Rupiah)

50 12 30 – 40 30 – 40

100 12 >60 >60

50 60 20 – 30 20 ‐30

400 60 20 – 30 >60

Sumber : Data Olahan Hasil Penelitian (Berdasarkan kuesioner)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah diuraikan diatas tentang tingkat kemampuan pengusaha UMK dalam mengakses pembiayaan di perbankan syariah khususnya Bank SUMUT Syariah di Kota Medan dapat diambil kesimpulan sebagai berikut :

1. Alasan para pengusaha UMK memilih mengakses pembiyaan di perbankan syariah yaitu karna usulan dari teman/keluarga.

2. Potensi para pengusaha UMK dalam mengakses pembiayaan di perbankan syariah khususnya di Bank SUMUT Syariah antara dengan modal mencapai Rp.20.000.000 – Rp.30.000.000 dan dengan total pendapatan perbulan yang mencapai Rp.20.000.000 – Rp.30.000.000. Dengan modal dan pendapatan tersebut para pengusaha UMK dapat memperoleh dana pembiayaan dari Rp.15.000.000 hingga Rp.400.000.000 dengan jangka waktu pembayaran dari 12 bulan sampai 60 bulan.

hambatan bagi para pengusaha UMK dalam menjalankan pembiayaan di perbankan syariah yaitu jangka waktu pembayaran yang singkat.

5.2 Saran

1. Untuk para pengusaha usaha mikro dan kecil (UMK) yang akan mengakses pembiayaan di perbankan syariah dengan tujuan kebutuhan modal usaha harus terlebih dahulu menyediakan persyaratan administrasi yang diajukan oleh pihak bank seperti surat izin usaha dan laporan keuangan setiap bulannya.

DAFTAR PUSTAKA

Ari Syofwan, 2012. Peranan Kredit Rakyat terhadap Pengembangan UMK Di Kecamatan Gebang Kabupaten Langkat (Studi Kasus : Bank BRI Kecamatan Gebang). Skripsi, Medan: FE USU

Burhanuddin, 2010, Aspek Hukum Lembaga Keuangan Syariah, Graha Ilmu, Yogyakarta

Dewi Gemala, 2004, aspek‐aspek hukum dalam perbankan & perasuransian syariah di Indonesia, kencana, Jakarta

Eti Wahyuni, Iswan Kaputra, Rusdiana Adi, Hanif, 2005,Lilitan Masalah usaha Mikro, Bitra Indonesia, Medan

Heri Sudarsono, 2004, Bank dan Lembaga Keuangan Syariah, ekonisia, Yogyakarta

http://www.bi.go.id/id/tentang‐bi/uu‐bi/Documents/UU20Tahun2008UMKM.pdf (Diakses pada tanggal 14 Januari 2014)

Hubies Musa, 2009, Prospek Usaha Kecil dalam Inkubator Bisnis, Ghalia Indonesia, Bogor

Ichsan, 2011. Pengertian dan Kriteria UMKM. Dalam Http://Ichsan.Blogspot (Diakses pada tgl 16 Januari 2014)

Kecil, Menengah (UMKM) & kontroversi Kebijakan, BITRA Indonesia, Medan Machmud Amir dan Rukmana, 2009, Bank Syariah (teori, Kebijakan, dan studi empiris

di Indonesia), erlangga, Bandung

Mustafa Edwin nasution,budi setyanto, nurul huda, Muhammad arief mufraeni, bey sapta utama, 2010, pengenalan eksklusif ekonomi islam, kencana, Jakarta

muthia, definisi UMKM, dalam http://muthiamurdiani.blogspot.com/2009/12/definisi-umkm.html (Diakses pada tanggal 14 Januari 2014)

Ninik Hariyati,SS, 2010. Peran Bank Syariah dalam mengoptimalkan UMKM Kota Yogyakarta. Tesis (tidak dipublikasikan)

Rivai Veithzal dan Arifin Arviyan, 2009, Islamic Banking, Bumi Aksara, Jakarta Rendra Rediantoni, definisi UMKM, dalam

http://rendrarediantoni.wordpress.com/2013/05/14/definisi‐usaha‐mikro‐kecil‐ menengah‐umkm/ (Diakses pada tanggal 14 Januari 2014)

Sudjana, 2005, Metoda Statistika, Tarsito Bandung, Bandung Sugiyono, 2012. Metode Penelitian Bisnis, Alfabeta, Bandung

syafi’I Muhammad, 2001, Bank syariah dari teori ke praktik, Gema insane press, Jakarta

Tambunan Tulus, 1999, Perkembangan Industri Skala Kecil di Indonesia, PT. Mutiara Sumber Widya, Jakarta

Tambunan Tulus,2009, UMKM di Indonesia, Ghalia Indonesia, Jakarta Undang-Undang RI. No. 20, Tahun 2008, Tentang Undang-Undang UMKM Wiroso, 2005, penghimpun dana dan distribusi hasil usaha bank syariah,

Lampiran 1

KUESIONER

Saya mengucapkan terima kasih untuk waktu yang telah disediakan oleh

Bapak/Ibu dalam mengisi kuesioner ini. Kuesioner ini berguna untuk membantu

penulisan skripsi saya yang berjudul “Analisis Tingkat Kemampuan UMK dalam

mengakses Kredit di Perbankan Syariah”

A. Identitas Diri

6. Jenis usaha yang dilakukan :

a. Pedagang Pakaian

b. Pedagang Sembako

B. PERTANYAAN

1. Alasan meminjam di perbankan syariah : a. Bebas riba

b. Usulan teman/ keluarga c. Bunga yang rendah

d. Ada program kredit untuk usaha dari pemerintah e. Lain- lain, sebutkan...

2. Bagaimana menurut Bapak/Ibu persyaratan memperoleh pembiayaan di perbankan Syariah :

a. Mudah b. Biasa c. Sulit

3. Bagaimana tanggapan Bapak/Ibu terhadap jaminan yang disyaratkan oleh Bank tersebut:

a. Sangat terjangkau b. Terjangkau c. Cukup terjangkau d. Kurang terjangkau e. Tidak terjangkau

4. Tujuan Pembiayaan yang diterima untuk : a. Kebutuhan Modal Usaha

5. Bagaimana peranan Bank dalam memberikan pembiayaan terhadap usaha Bapak/Ibu :

a. Sangat membantu b. Cukup membantu c. Tidak membantu

6. Hal yang diharapkan para pengusaha kedepan : a. Jumlah dana pembiayaan yang lebih besar b. Persyaratan yang lebih mudah

c. Jangka waktu pembayaran yang lebih lama d. Perhatian dari pemerintah

e. Lain-lain, sebutkan ... 1. Modal awal pengusaha :

a. Rp.20.000.000-Rp.30.000.000 b. Rp.30.000.000-Rp.40.000.000 c. Rp.40.000.000-Rp.50.000.000 d. Rp.50.000.000-Rp.60.000.000 e. > Rp. 60.000.00

2. Total pendapatan pengusaha perbulan : a. Rp.20.000.000-Rp.30.000.000 b. Rp.30.000.000-Rp.40.000.000 c. Rp.40.000.000-Rp.50.000.000 d. Rp.50.000.000-Rp.60.000.000 e. > Rp. 60.000.000

4. Jangka Waktu pembayaran: ...

1. Masalah apa saja yang di hadapi Bapak/Ibu dalam menjalankan usaha mikro kecil (UMK) :

a. Kurangnya modal usaha b. Tingginya harga bahan baku

c. Kurangnya pemasaran dalam produksi d. Lain-Lain, sebutkan...

2. Apakah usaha memiliki surat izin usaha : a. Ya

b. Tidak

3. Apakah pengusaha memiliki laporan keuangan setiap bulannya : a. Ya

b. Tidak

4. Apa saja yang menjadi hambatan Bapak/Ibu dalam melakukan pembiayaan di perbankan syariah :

a. Agunan yang besar

b. Jangka waktu pembayaran yang singkat c. Persyaratan yang sulit dipenuhi

Lampiran 2 Persyaratan Permohonan Pembiayaan Mikro iB SUMUT Sejahtera Sejahtera II :

1. Identitas Pribadi

a. Photocopy KTP Pemohon dan suami/istri (2 lembar) b. Photocopy Buku Nikah / Surat Nikah (1 lembar)

c. Photocoy Kartu Keluarga (1 lembar)

d. Pas Photo terbaru ukuran 4 x 6 Pemohon dan Suami/Istri (1 lembar) 2. Legalitas Usaha

a. Asli Surat Keterangan Usaha/Surat Keterangan Penghasilan (1 lembar)

3. Jaminan Pembiayaan

a. Harta Bergerak : Peralatan rumah tangga, Persediaan barang dagangan, mesin dan kendaraan.

b. Harta tak bergerak : Tanah dan Bangunan Catatan :

1. Jangka Waktu Pembiayaan

a. Pembiayaan iB Investasi dengan jangka waktu 12 s/d 36 bulan b. Pembiayaan iB Modal Kerja dengan jangka waktu 6 s/d 24 bulan 2. Khusus untuk agunan berupa tanah dan bangunan

a. Status surat pemilikan berupa SHM, SHGB, Akta Jual Beli, APHGR, Akta Hibah, Hak Sewa/ ijin Berjualan, Surat Keterangan Lurah. 3. Biaya Administrasi