48

DAFTAR PUSTAKA

Arens, Alvin A, dan Loebbecke James K. 1995. Auditing, Edisi Keempat, Penerbit Erlangga, Jakarta.

Mulyadi.2001. SistemAkuntansi; EdisiKetiga, Penerbit SalembaEmpat, Jakarta. Mulyadi.2002. Auditing, Edisi Keenam, Cetakan Kesatu, Penerbit Salemba

Empat, Jakarta.

Stice, Earl K, James D Stice, dan Fred Skousen. 2005. Akuntansi Intermediate, Edisi ke-21, Cetakan Pertama, Penerbit Salemba Empat, Jakarta.

Subroto, Bambang. 1984. Dasar-dasar Akuntansi; EdisiPertama, Penerbit Liberty-Yogyakarta.

Tunggal, Amin Widjaja. 2000. Struktur Pengendalian Intern, Edisi Pertama, Penerbit PT. Rineka Cipta, Jakarta.

23 BAB III

SISTEM PENGENDALIAN INTERN AKTIVA TETAP PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Setelah mengadakan riset pada PT Perkebunan Nusantara III (Persero) Medan, maka penulis membahas terhadap keadaan-keadaan yang ditemukan dalam perusahaan. Pembahasan ini ditinjau dari segi sistem pengendalian intern aktiva tetap yang diterapkan oleh perusahaan.

A. Pengertian dan Penggolongan Aktiva Tetap 1. Pengertian Aktiva Tetap

2. Penggolongan Aktiva Tetap

Menurut PT Perebunan Nusantara III, aktiva digolonggkan menajadi dua bagian, yaitu aktiva tetap tanaman dan aktiva tetap non tanaman.

1. Aktiva Tetap Tanaman

Pada PT Perkebunan Nusantara III (Persero) Medan,aktiva tetap tanamannya adalah :

a. tanah dengan nomor akun 000,

b. tanaman menghasilkan yang terdiri dari karet dan kelapa sawit dengan nomor akun 001,

c. tanaman belum menghasilkan yang terdiri dari karet, kelapa sawit, kakao, jati/akasia dengan nomor akun 002.

2. Aktiva Tetap Non Tanaman

Pada PT Perkebunan Nusantara III (Persero) Medan, aktiva tetap non tanamannya adalah :

a. bangunan rumah yang terdiri dari bangunan rumah permanen, bangunan rumah semi permanen, dan bangunan rumah darurat dengan nomor akun 003,

b. bangunan perusahaan yang terdiri dari bangunan perusahaan permanen, bangunan perusahaan semi permanen, dan bangunan perusahaan darurat dengan nomor akun 004,

d. jalan, jembatan dan saluran air yang terdiri dari jalan, jembatan permanen dan jembatan semi permanen dengan nomor akun 006,

e. alat pengangkutan yang terdiri dari jeep, mini bus, dan sejenisnya, lokomotif yang terdiri dari traktor dan sejenisnya, sepeda motor, truck, trailer, forkliff dan sejenisnya dengan nomor akun 007,

f. alat-alat pertanian dan inventaris kecil yang terdiri dari cangkul, arit, gergaji mesin, dan sejenisnya, elektrik, computer, telepon, lampu, dan sejenisnya, non elektrik, perabot kantor, meja tulis, kursi dan sejenisnya dengan nomor akun 008,

g. instalasi persemaian yang terdiri dari pipa saluran air dan sprinkle dengan nomor akun 009.

Menurut Sticedan Skousen (2005) aset tetap di kelompokkan menjadi dua yaitu aset tetap berwujud dan aset tetap tidak berwujud.

1. Aktiva Tetap Berwujud

Pada PT Perkebunan Nusantara III (Persero) Medan, aktiva tetap berwujudnya adalah tanah, bangunan, dan peralatan.

a. Tanah

b. Bangunan

Bangunan Merupakan bangunan yang dimiliki dan dipergunakan untuk menjalankan kegiatan perusahaan. Bangunan dapat berupa gedung antara lain harga bangunan itu sendir, biaya komisi perantara, pajak dan pengeluaran untuk biaya perbaikan gedung.

c. Peralatan

Seperti meja, kursi, lemari, dan perabotan lainnya. Dicatat nilai perolehan yang meliputi harga beli, pajak ongkos angkut, dan pemasangan

2. Aktiva Tetap Tidak Berwujud

Pada PT Perkebunan Nusantara III (Persero) Medan, aktiva tetap tidak berwujudnya adalah hak paten, hak cipta, merk dagang (trademark), goodwill dan order backlog.

a. Hak Paten

Perusahaan manufaktur dapat memperoleh hak khusus untuk memproduksi dan menjual barang yang memiliki satu spesifikasi tertentu/lebih.

b. Hak Cipta

Hak eksklusif untuk mempublikasikan dan menjual buku, karya, seni (komposisi musik).

c. Merk Dagang (Trademark)

d. Goodwill

Mengacu kepada asset tak berwujud milik sebuah perusahaan yang tercipta dari factor-faktor yang menguntungkan seperti lokasi, kualitas produk, reputasi, dan keahlian manajerial.

e. Order Backlog

Merupakan jumlah pesanan yang diterima perusahaan untuk peralatan yang belum diproduksi atau belum di kirim. Khususnya perusahaan produsen peralatan, pesanan, yang belum dipenuhi merupakan aktiva ekonomi utama.

Karakteristik transaksi aktiva tetap menurut Mulyadi (2001:591) adalah sebagai berikut :

a. frekuensi terjadinya transaksi yang mengubah aktiva tetap relatif sedikit dibandingkan dengan transaksi yang mengubah aktiva lancar, namun umumnya menyangkut jumlah rupiah yang besar,

b. pengendalian aktiva tetap dilaksanakan pada saat perencanaan perolehan aktiva tetap, sehingga sistem otorisasi perolehan aktiva tetap diterapkan pada saat perencanaan perolehan dan pada saat pelaksanaan rencana perolehan aktiva tetap,

Penggolongan aktiva tetap yang digunakan oleh PT Perkebunan Nusantara III (Persero) Medan sudah sesuai dengan kutipan teori-teori di atas.

B. Perolehan Aktiva Tetap

Perolehan aktiva tetap pada PT Perkebunan Nusantara III (Persero) Medan umumnya dilakukan dengan dua cara yaitu : pembelian secara tunai (pembelian berdasarkan Accrual Basis) dan membangun sendiri.

1. Pembelian Secara Tunai (Pembelian Berdasarkan Accrual Basis)

Pembelian secara tunai dilakukan untuk pembelian-pembalian inventaris kecil yang harga perolehannya tidak begitu besar sehingga dapat menggunakan dana sendiri dari perusahaan. Pembayarannya dilakukan pada saat tanggal yang telah disepakati.Biaya pengangkutan ditanggung oleh penjual dan perusahaan menerima barang dalam keadaan siap pakai.Pengiriman terhadap aktiva tetap dilakukan dengan mendebet aktiva tetap dan mengkredit kas.

Misalnya : pembelian lemari, komputer, meja, kursi, dan sejenisnya. 2. Membangun Sendiri

Misalnya : pembangunan jembatan, jalan, tanaman, instalasi pabrik dan sejenisnya.

Sumber dana untuk perolehan aktiva tetap berasal dari dana perusahaan sendiri atau pinjaman dari bank. Persediaan dana perusahaan dilihat mencukupi atau tidak. Investasi-investasi besar dan returnnya lama umumnya perusahaan meminjam dana dari bank.

Perolehan aktiva tetap ini sebelumnya dicatat ke dalam buku besar harian sebagai harga perolehannya.Harga perolehan yaitu dengan menjumlahkan harga perolehan yang diberikan penjual dengan biaya-biaya yang dikeluarkan sampai aktiva tetap tersebut siap untuk digunakan.Biaya perolehan mencakup pengeluaran untuk perbaikan, penggantian, pemugaran dan peningkatan daya guna aktiva tetap yang jumlahnya signifikan serta selisih kurs tertentu atas kewajiban yang timbul untuk perolehan aktiva tetap.Potongan apabila ada atas pembelian aktiva tetap maka oleh perusahaan dicatat sebagai pengurangan atas nilai perolehan aktiva tetap tersebut.

biaya-biaya pinjaman yang digunakan untuk membiaya-biayai aktiva selama masa pembangunan. Akumulasi biaya aktiva dalam pembangunan akan direklasifikasi ke aktiva tetap yang bersangkutan dan kapitalisasi biaya pinjaman dihentikan pada saat pembangunan selesai dan aktiva tersebut siap digunakan. Aktiva tetap yang diperoleh dengan membangun sendiri didasarkan pada harga perolehannya yaitu berasal dari pemindahbukuan aktiva dalam pelaksanaannya yang kemudian dicatat pada saat laporan proyeksi selesai diperoleh dan berita acara serah terima dari pembuat aktiva tetap yang bersangkutan.

Pemilikan aktiva tetap menurut Subroto (1984:101) terbagi atas tiga yaitu pembelian tunai, pembelian cicilan, pembelian dengan surat berharga. 1. Pembelian Tunai

Apabila aktiva dimiliki dengan cara membelinya secara tunai maka aktiva akan dicatat sebesar uang yang dikeluarkan yaitu meliputi harga beli ditambah dengan biaya-biaya lain yang berhubungan sampai aktiva tersebut siap pakai. Jika ada potongan tunai maka akan mengurangi harga pokok diatas.

2. Pembelian Cicilan

3. Pembelian Dengan Surat Berharga

Pembelian aktiva tetap dengan surat berharga yaitu berupa saham atau obligasi. Saham atau obligasi tersebut yang digunakan pada saat pembelian aktiva tetap. Pembalian aktiva tetap tersebut jika harga pasar dari surat berharga diketahui maka aktiva yang diterima dinilai sebesar harga pasar dari surat berharga akan tetapi jika harga pasar surat berharga tidak diketahui, aktiva tetap yang diperoleh dinilai sebesar harga pasar aktiva yang bersangkutan.

Menurut Peneliti perolehan aktiva tetap pada PT Perkebunan Nusantara III (Persero) Medan sudah sesuai dengan teori pada kutipan yang Peneliti sajikan.

C. Penarikan dan Penghapusan Aktiva Tetap

Menurut Subroto (1984:104) aktiva tetap dapat dikeluarkan dari kegiatan operasi perusahaan dengan cara ditukar, dijual atau memang sudah rusak dan habis masa pakainya. Dalam penghapusan aktiva tetap ini semua perkiraan yang berhubungan harus dihapuskan dan nantinya akan timbul laba/rugi penghapusan jika penerimaan yang diperoleh dari penghapusan aktiva tersebut berbeda dengan nilai bukunya.

D. Sistem PengendalianIntern Aktiva Tetap

Menurut Tunggal (1995:1) sistem pengawasan aktiva tetap adalah sejumlah tindakan untuk mengatur dan mengarahkan aktivitas organisasi untuk mencapai tujuan organisasi tersebut. Sebagai sebuah struktur, ia merupakan kebijakan-kebijakan dan prosedur yang ditetapkan untuk mencapai tujuan entitas khusus. Sedangkan Menurut Widjajanto (2001:18) pengendalian intern adalah suatu sistem pengendalian yang meliputi struktur organisasi beserta semua metode dan ukuran yang diterapkan dalam perusahaan dengan tujuan untuk mengamankan aktiva perusahaan, mengecek kecermatan dan ketelitian data akuntansi, meningkatkan efisiensi, mendorong agar kebijakan manajemen dipatuhi oleh segenap jajaran operasi.

PT Perkebunan Nusantara III (Persero) Medan dengan menyiapkan pedoman dan kebijaksanaan sebagai dasar pelaksanaan kerja, untuk menghindari adanya pemanfaatan aktiva tetap oleh orang-orang yang tidak bertanggung jawab untuk kepentingan pribadi.Pengendalian terhadap fisik aktiva tetap di perusahaan diserahkan kepada masing-masing bagian yang berhubungan dengan penggunaan aktiva tetap tersebut.

PT Perkebunan Nusantara III (Persero) Medan melakukan pengendalian dengan sistem sebagai berikut :

a. aktiva tetap harus diberi nomor inventaris,

c. persetujuan harus ada dari Direksi apabila ada pemindahan aktiva tetap, d. aktiva tetap yang tidak dapat digunakan lagi harus di usulkan

pembuatan surat penonaktifan yang ditujukan kepada perusahaan kemudian petugas akan mengadakan pengecekan secara langsung. Perusahaan meminta izin rekomendasi penghapusbukuan aktiva tetap yang non produktif kepada Dewan Komisaris kemudian meminta persetujuan kepada menteri BUMN untuk penghapusbukuan. Penyimpangan-penyimpangan terhadap aktiva tetap jika terjadi dan setelah diadakan pemeriksaan dan penyimpangan tersebut dapat dibuktikan maka pelakunya dapat dikenakan sanksi.

Tujuan sistem pengendalian terhadap aktiva tetap yang diterapkan oleh PT Perkebunan Nusantara III (Persero) Medan yaitu menghindari kecurangan terhadap pencatatan terhadap fisik aktiva tetap dengan yang sebenarnya dilakukan, Menghindari pembelian aktiva tetap dengan harga tinggi dan pengeluaran biaya dengan harga yang tidak wajar, Mengetahui keberadaan aktiva tetap apakah sesuai dengan fungsinya.

a. Menghindari kecurangan terhadap pencatatan terhadap fisik aktiva tetap dengan yang sebenarnya dilakukan dengan cara :

1) memeriksa daftar kumpulan aktiva tetap kemudian mengadakan pengecekan langsung kelapangan, apakah sesuai catatan,

Tata Usaha akan memeriksa daftar usulan aktiva tetap non produktif,

3) apabila aktiva tetap mengalami kecurian, Papam harus dibuat Berita Acara kehilangan agar barang tersebut bisa diundurkan dari barang produktif.

b. Menghindari pembelian aktiva tetap dengan harga tinggi dan pengeluaran biaya dengan harga yang tidak wajar dilakukan dengan cara asisten Tata Usaha akan memeriksa semua biaya yang akan dikeluarkan dalam masa penggunaan aktiva tetap, misalnya dengan adanya pengeluaran biaya pemeliharaan, harus jelas perincian kemana saja dana tersebut dialokasikan. Perincian biaya-biaya tersebut dapat dilihat pada biaya investasi, sehingga dapat dilihat rincian biaya-biaya investasi.

c. Mengetahui keberadaan aktiva tetap apakah sesuai dengan fungsinya dilakukan dengan cara :

1) adanya rekapitulasi aktiva tetap maka dapat diketahui keberadaan aktiva tetap dan fungsinya masing-masing,

2) krani aktiva tetap akan mengadakan pengecekan langsung secara rutin untuk memeriksa keberadaan aktiva tetap berdasarkan catatan yang ada pada kumpulan aktiva tetap.

poin unsur pengendalian intern aktiva tetap yaitu organisasi, sistem otorisasi, prosedur pencatatan, praktik yang sehat dengan total empat belas alat ukur indikator yang digunakan untuk mengukur sistem pengendalian intern sesuai dengan unsur pengendalian intern menurut Mulyadi(2001:612). a. Organisasi

1. Fungsi pemakai harus terpisah dari fungsi akuntansi aktiva tetap. Untuk mengawasi aktiva tetap dan pemakaiannya fungsi yang mencatat semua data yang bersangkutan dengan aktiva tetap harus terpisah dari fungsi pemakai aktiva tetap.

2. Transaksi perolehan, penjualan, dan penghentian pemakaian aktiva tetap harus dilaksanakan oleh lebih dari unit organisasi yang bekerja secara independen. Untuk menciptakan pengecekan intern dalam setiap transaksi yang mengubah aktiva tetap, unit organisasi dibentuk sedemikian rupa sehingga tidak ada satu pun transaksi yang mengubah aktiva tetap yang dilaksanakan secara penuh hanya oleh satu unit organisasi saja.

b. Sistem Otorisasi

diotorisasi oleh pemilik perusahaan sebagai dasar dalam melaksanakan perubahan terhadap rekening aktiva tetap.

4. Surat permintaan otorisasi reparasi diotorisasi oleh Direktur Utama. Surat otorisasi reparasi yang berisi persetujuan dilaksanakannya pengeluaran modal harus mendapat otorisasi oleh Direktur Utama. 5. Surat perintah kerja diotorisasi oleh kepada departemen yang

bersangkutan. Work order yang berisi persetujuan dilaksanakannya pengeluaran modal untuk pembangunan, reparasi, pembongkaran, aktiva tetap harus mendapat otorisasi oleh kepala departemen yang bersangkutan.

6. Surat order pembelian diotorisasi oleh pejabat yang berwenang. Jika jumlah harga beli aktiva tetap tinggi, otorisasi surat order pembelian berada ditangan Direktur Utama.

7. Laporan penerimaan barang diotorisasi oleh fungsi penerimaan. Laporan penerimaan barang yang berisi persetujuan penerimaan aktiva tetap yang dikirim oleh pemasok harus mendapat otorisasi oleh fungsi penerimaan.

8. Bukti kas keluar diotorisasi oleh fungsi akuntansi. Bukti kas keluar yang berisi persetujuan dilaksanakannya pengeluaran kas untuk pembayaran harga aktiva tetap yang dibeli harus mendapat otorisasi oleh Direktur Utama.

terhadap kartu aktiva tetap dan jurnal umum yang harus diotorisasi oleh kepala fungsi akuntansi.

c. Prosedur Pencatatan

10. Perubahan kartu aktiva tetap harus didasarkan pada bukti kas keluar, atau bukti memorial, atau surat permintaan transfer aktiva tetap yang dilampiri dengan okumen pendukung yang lengkap, yang diotorisasi oleh pejabat yang berwenang. Setiap pemutakhiran data yang dicatat dalam kartu aktiva tetap harus dilakukan oleh fungsi akuntansi, dan harus didasarkan pada dokumen sumber yang diotorisasi oleh pejabat yang berwenang serta dilampiri dokumen pendukung yang sahih.

d. Praktik yang Sehat

11. Secara periodik dilakukan pencocokan fisik aktiva tetap dengan kartu aktiva tetap. Pengendalian intern yang baik mensyaratkan data dalam kartu aktiva tetap secara periodik dicocokkan dengan aktiva tetap secara fisik.

13. Penutupan asuransi aktiva tetap terhadap kerugian. Untuk mencegah kerugian yang timbul sebagai akibat kebakaran dan kecelakaan, aktiva tetap harus diasuransikan dengan jumlah pertanggungan yang memadai.

14. Kebijakan akuntansi tentang pemisahan pengeluaran modal (capital expenditure) dan pengeluaran (revenue Expenditure). Kebijakan

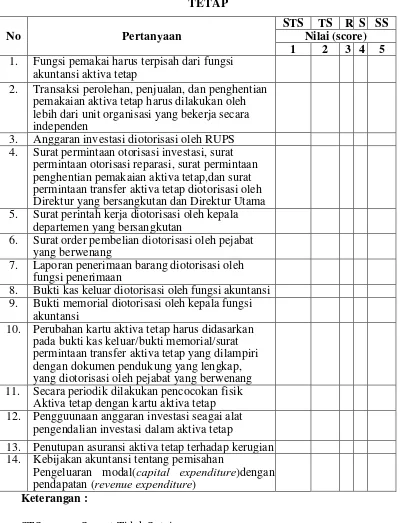

Tabel 3.1

PERTANYAAN SISTEM PENGENDALIAN INTERN AKTIVA TETAP

No Pertanyaan

STS TS R S SS Nilai (score) 1 2 3 4 5 1. Fungsi pemakai harus terpisah dari fungsi

akuntansi aktiva tetap

2. Transaksi perolehan, penjualan, dan penghentian pemakaian aktiva tetap harus dilakukan oleh lebih dari unit organisasi yang bekerja secara independen

3. Anggaran investasi diotorisasi oleh RUPS 4. Surat permintaan otorisasi investasi, surat

permintaan otorisasi reparasi, surat permintaan penghentian pemakaian aktiva tetap,dan surat permintaan transfer aktiva tetap diotorisasi oleh Direktur yang bersangkutan dan Direktur Utama 5. Surat perintah kerja diotorisasi oleh kepala

departemen yang bersangkutan

6. Surat order pembelian diotorisasi oleh pejabat yang berwenang

7. Laporan penerimaan barang diotorisasi oleh fungsi penerimaan

8. Bukti kas keluar diotorisasi oleh fungsi akuntansi 9. Bukti memorial diotorisasi oleh kepala fungsi

akuntansi

10. Perubahan kartu aktiva tetap harus didasarkan pada bukti kas keluar/bukti memorial/surat permintaan transfer aktiva tetap yang dilampiri dengan dokumen pendukung yang lengkap, yang diotorisasi oleh pejabat yang berwenang 11. Secara periodik dilakukan pencocokan fisik

Aktiva tetap dengan kartu aktiva tetap 12. Pengguunaan anggaran investasi seagai alat

pengendalian investasi dalam aktiva tetap

13. Penutupan asuransi aktiva tetap terhadap kerugian 14. Kebijakan akuntansi tentang pemisahan

Pengeluaran modal(capital expenditure)dengan pendapatan (revenue expenditure)

Keterangan :

STS = Sangat Tidak Setuju TS = Tidak Setuju

S = Setuju

SS = Sangat Setuju Hasil Penilaian :

Responden Pertama

X Y Z

4 1 4

5 13 65

Total Nilai (Score) 69

Responden Kedua

X Y Z

4 2 8

5 12 60

Total Nilai (Score) 68

Responden Ketiga

X Y Z

4 5 20

5 9 45

Total Nilai (Score) 65

Responden Keempat

X Y Z

4 10 40

5 3 15

Total Nilai (Score) 55

Responden Kelima

X Y Z

4 1 4

5 13 65

Total Nilai (Score) 69

X = nilai (score) Y = jumlah jawaban Z = total nilai X x Y

+ Responden 4 + Responden 5) : 5 = (69 + 68 + 65 + 55 + 69) : 5

= 326 : 5 = 65,2

Kategori Penilaian :

STE (Sangat Tidak Efektif) = 14 - 24 TE (Tidak Efektif) = 25 - 35 CE (Cukup Efektif) = 36 - 46

E (Efektif) = 47 - 57

SE (Sangat Efektif) = 58 – 70

Untuk menunjukkan efektif pengendalian intern aktiva tetap dinilai dengan menggunakan daftar pertanyaan sebanyak 14 item, jawaban untuk setiap item berikhtisar dari 1 sampai 5, dengan penilaianSangat Tidak Setuju (STS) sampai dengan Sangat Setuju (SS).

Berdasarkan tabulasi TS – SS bernilai 65,2 oleh karenanya sangat efektif. penerapan sistem pengendalian intern aktiva tetap menurut kategorinya adalah sangat efektif.

Menurut Peneliti sistem pengendalian intern aktiva tetap pada PTPerkebunan Nusantara III (Persero) Medan telah sesuai dengan teori pada kutipanyang Peneliti sajikan, dimana metode yang digunakan perusahaan telah dipergunakan sepenuhnya begitu juga dengan tujuan pengendalian aktiva tetap, maka sistem pengendalian yang dilakukan perusahaan sudah efektif.

E. Teknik PengendalianIntern Aktiva Tetap

Teknik pengendalian adalah kebijakan dan prosedur yang ditetapkan oleh manajer untuk mencapai tujuannya, selain dari unsure-unsur lingkungan pengendalian dan segi-segi system akuntansi. Terdapat banyak kebijakan dan teknik seperti itu di dalam setiap perusahaan. Namun, pada umumnya hal itu termasuk dala lima kategori yang dibahas dalam bagian ini yaitu pembagian tugas yang jelas, prosedur otoritas yang jelas, dokumen dan catatan yang memadai, pengendalian fisik atas aktiva dan catatan, pengecekan pelaksanaan kerja yang terpisah.

Teknik pengendalian aktiva tetap di PT Perkebunan Nusantara III (Persero) Medan yaitu melakukan pengendalian fisik yang ada di perusahaan, melakukan pengendalian organisasi yang ada dalam organisasi, pengendalian terhadap kebijakan Akuntansi, pengendalian tulis-menulis adanya penggunaan formulir sebagai dokumen untuk mencatat setiap penggunaan aktiva tetap (ditulis dengan AU 91).

a. krani aktiva tetap mengecek bon pembelian barang apakah sesuai jumlah barang yang diterima dengan yang dicatat,

b. manager unit menandatangani bukti AU 53

c. aktiva tetap yang diterima harus diberi nomorseri/ nomor inventaris,

d. barang yang dikeluarkan (bukti AU 58) harus disetujui oleh manajer dan ditandatangani oleh Penerima,

e. penarikan atau pengunduran aktiva tetap menjadi aktiva tetap non produktif harus diketahui oleh Bagian Teknis terkait dan mendapat persetujuan dari Direksi,

f. penghapusan aktiva tetap non produktif harus mendapat rekomendasi dari komisaris PTPN III dan persetujuan dari Menteri Negara BUMN atau Pemegang Saham.

2. Melakukan pengendalian organisasi yaitu pembagian tugas dan tanggung jawab setiap bagian yang ada dalam organisasi dilakukan dengan cara :

a. krani aktiva tetap mencatat semua kegiatan yang berhubungan dengan aktiva tetap, misalnya mencatat semua aktiva tetap yang masuk dan keluar kedalam daftar kumpulan aktiva tetap dan membuat daftar atas usulan aktiva tetap non produktif,

c. setiap bulannya Krani aktiva tetap harus menghitung penyusutan aktiva tetap, kemudian memasukakannya kedalam daftar penyusutan aktiva tetap. Asisten Tata Usaha memeriksa dan mengawasi pelaksanaan pencatatan penyusutan apakah sudah dilaksanakan sesuai dengan prosedur atau tidak karena sangat berpengaruh ke dalam neraca perusahaan selanjutnya Asisten Tata Usaha melaporkan kepada Manajer Unit, setelah memeriksa dan menandatangani Laporan tersebut kemudian Manajer Unit melaporkannya kepada Direksi PT Perkebunan Nusantara III (Persero) Medan.

3. Pengendalian terhadap kebijakan Akuntansi dilakukan dengan cara : a. pada penerimaan aktiva tetap harus mencatat kode aktiva tetap

sesuai dengan jenisnya,misalnya inventaris rumah tingggal dimasukkan kedalam rekening 043 (alat pengangkutan),

b. krani aktiva tetap menghitung penyusutan berdasarkan tarif yang sudah ditentukan,

c. menjurnal penyusutan ke aktiva tetap sesuai dengan ketentuan yang berlaku misalnya debet 490 dan kredit 023untuk perkiraan akumulasi penyusutan bangunan rumah tinggal.

a. adanya Surat Permohonan Penggunaan Aktiva Tetap yang dibuat oleh Krani aktiva tetap kemudian ditanda tangani oleh Asisten Tata Usaha dan Manajer Unit,

46 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berikut adalah kesimpulan yang diperoleh Penulis berdasarkan uraian-uraian pada bab sebelumnya yang membahas tentang sistem pengendalian intern aktiva tetap pada PT Perkebunan Nusantara III (Persero) Medan.

1. Sistem pengendalian intern aktiva tetap yang dilakukan oleh PT Perkebunan Nusantara III (Persero) Medan telah berjalan dengan baik sudah efektif sesuai dengan kuesioner yang telah Peneliti sebar di kantor PT Perkebunan Nusantara III (Persero) Medan dengan hasil rata-rata jawaban responden 65,2 dan sudah termasuk dalam kategori sangat efektif.

2. PT Perkebunan Nusantara II (Persero) Medan belum mengasuransikan semua aktiva tetapnya.

B. Saran

Peneliti juga membuat beberapa saran yang ditujukan kepada PT Perkebunan Nusantara yang nantinya saran tersebut dapat berguna bagi perkembangan perusahaan.

2. PT Perkebunan Nusantara III (Persero) Medan sebaiknya mengasuransikan aktiva tetapnya, sehingga apabila terjadi kerusakan atau hal-hal yang tidak diinginkan PT Perkebunan Nusantara III (Persero) Medan tidak menanggung kerugian yang besar.

6 A. Sejarah Ringkas

PT Perkebunan Nusantara III (Persero), selanjutnya disebut PTPN IIImerupakan Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang usaha Agribisnis kelapa sawit dan karet. PTPN III merupakan hasil peleburan dari PT Perkebunan Nusantara III, IV, dan V sesuai Peraturan Pemerintah Republik Indonesia No. 8 tahun 1996 tanggal 14 Pebruari 1996.

PTPNIII didirikan pada tanggal 11 Maret 1996 dengan dasar hukum pendirian merujuk pada Peraturan Pemerintah (PP) No. 8 Tahun 1996. Hingga saat ini, Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 06 tanggal 3 Oktober 2014 dari Nanda Fauz Iwan, S.H., M.Kn., notaris di Jakarta, tentang Perubahan Struktur Permodalan dan Perubahan Anggaran Dasar Perusahaan Perseroan PT Perkebunan Nusantara III (Persero).

PTPN IIImengupayakan kegiatanseperti pengusahaan budidaya tanaman yang meliputi pembukaan dan pengelolaan lahan, pembibitan, penanaman dan pemeliharaan, pemungutan hasil tanaman, serta melakukan kegiatan-kegiatan lain yang meliputi pengolahan hasil tanaman sendiri maupun dari pihak lain menjadi barang setengah jadi dan atau barang jadi serta produk turunannya.

Pabrik Karet dengan kapasitas olah sebesar 200 ton karet kering per hari. Produk utama PTPN III adalah Minyak Kelapa Sawit (Crude Palm Oil – CPO), Inti Kelapa Sawit (Kernel), dan Karet, serta produk turunan kedua komoditas tersebut, seperti Cultivated Palm, Centifuge Latex, Crumb Rubber, dan Ribbed Smoke Sheet.

Terhitung sejak tanggal 2 Oktober 2014 PT Perkebunan Nusantara III (Persero) ditetapkan sebagai Induk Holding BUMN Perkebunan. Sesuai Peraturan Pemerintah Nomor 72 Tahun 2014 tanggal 17 September 2014, maka PTPN I, II,IV s.d. XIV menjadi anak perusahaan PTPN III.

PT Perkebunan Nusantara III (Persero) Medan memiliki visi dan misi serta logo di bawah ini.

1. Visi

Visi perusahaan PT Perkebunan Nusantara III (Persero) Medan yaitumenjadi Perusahaan agribisnis kelas dunia dengan kinerja prima dan melaksanakan tata kelola bisnis terbaik.

2. Misi

Adapun misi perusahaan dari PT Perkebunan Nusantara III (Persero) Medan, yaitu :

a. mengembangkan industri hilir berbasis perkebunan secara berkesinambungan,

b. menghasilkan produk berkualitas untuk pelanggan,

d. berupaya menjadi perusahaan terpilih yang memberikan "imbal-hasil" terbaik bagi para Investor,

e. menjadikan perusahaan yang paling menarik untuk bermitra bisnis, f. memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan

komunitas,

g. melaksanakan seluruh aktifitas perusahaan yang berwawasan lingkungan.

3. Makna Logo Perusahaan

[image:29.595.273.381.410.528.2]Bentuk logo perusahaan PT Perkebunan Nusantara III (Persero) Medan dapat dilihat pada Gambar 2.1.

Gambar 2.1

memiliki makna di bawah ini.

a. Gambar 12 helai daun kelapa sawit di sebelah kiri bola dunia dan 7 urat pada daun karet yang berwarna hijau di sebelah kanan bola dunia, melambangkan bahwa PTPN III (Persero) memiliki 12 Paradigma Baru dan 7 Strategi Bisnis yang saling mendukung agar tujuan PTPN III tercapai, yaitu selalu menjadi perusahaan perkebunan terbaik dengan team work yang solid dan inovatif, serta ditunjang dengan green technology, green businessdan ramah lingkungan.

b. Gambar 5 garis lintang horizontal dan vertikal yang berwarna biru, melingkari bola dunia, melambangkan bahwa PTPN III (Persero) memiliki 5 Tata Nilai dan harus mampu mengimbangi kemajuan teknologi yang berkembang agar selalu menjadi yang terdepan dalam peningkatan usaha.

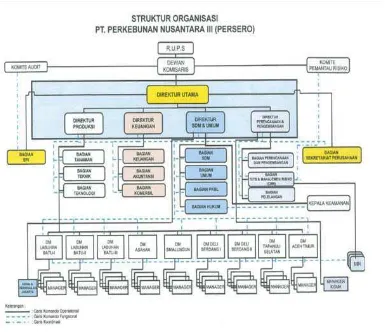

B. Struktur Organisasi

Setiap perusahaan, organisasi itu dibentuk dengan tujuan untuk mencapai apa yang telah ditetapkan sebelumnya dengan mengadakan hubungan yang baik antara tiap-tiap bagian, sehingga terdapat kesatuan dalam menjalankan perintah. Struktur organisasi ini dapat dikatakan merupakan alat vital dalam suatu perusahaan, misalnya dalam hal pendelegasian wewenang kepada bawahan dan batas tanggung jawab atas wewenang yang diberikan kepadanya. Tindakan yang dilakukan oleh tiap-tiap bagian dalam perusahaan harus menyatukan usaha dalam mencapai tujuan yang telah ditetapkan semula.

Gambar 2.2.

Gambar 2.2.

Sumber : PT Perkebunan Nusantara III (Persero) Medan

C. Job Description

Untuk mengetahui lebih jelas terhadap fungsi kedudukan tiap-tiap bagian pada struktur organisasi perusahaan, maka di sini penulis akan memaparkan lebih terperinci mengenai tugas dan wewenang tiap-tiap bagian struktur. 1. Dewan Komisaris

Adapun tugas-tugas dari Dewan Komisaris PT Perkebunan Nusantara III (Persero) Medan adalah :

b. melakukan pengawasan atas pelaksanaan peraturan dan kebijaksanaan pemerintah yang berhubungan dengan tujuan dan lapangan usaha perseroan,

c. mengawasi pelaksanaan rencana kerja dan anggaran perseroan serta menyampaikan hasil penilaian pada pemegang saham.

2. Komite Audit

Adapun tugas-tugas dari Komite Audit PT Perkebunan Nusantara III (Persero) Medan adalah :

a. melakukan seleksi Auditor Eksternal untuk memilih salah satu dari calon auditor eksternal yang memenuhi kriteria yang ditetapkan perusahaan,

b. menilai pelaksanaan kegiatan serta hasil audit yang dilakukan Satuan Pengawasan Internal maupun Auditor Ekstern sehingga dapat dicegah pelaksanaan dan pelaporan yang tidak memenuhi standar,

c. memberikan rekomendasi mengenai penyempurnaan sistem pengendalian manajemen perusahaan serta pelaksanaannya.

3. Direktur Utama

Adapun tugas-tugas dari Direksi Utama PT Perkebunan Nusantara III (Persero) Medan adalah :

b. menetapkan langkah-langkah pokok dalam melaksanakan kebijaksanaan perusahaan di bidang produksi, teknik, pengolahan, tenaga manusia, keuangan dan pemasaran,

c. mengkoordinasi pelaksanaan tugas para anggota Direksi dan mengawasi pengelolaan perusahaan secara umum.

4. Direktur Produksi

Adapun tugas-tugas dari Direktur Produksi PT Perkebunan Nusantara III (Persero) Medan adalah :

a. menyusun perencanaan di bidang pekerjaan yang tercantum pada fungsi,

b. melaksanakan pengaturan-pengaturan dan pengendalian dari unit-unit usaha dan sarana pendukungnya yang mencakup tanaman, produksi, teknologi, teknik dan sebagainya,

c. melaksanakan pekerjaan dan pengawasan terhadap kegiatan-kegiatan yang dikelolanya.

5. Direktur Keuangan

Adapun tugas-tugas dari Diektur Keuangan PT Perkebunan Nusantara III (Persero) Medan adalah :

a. menyusun perencanaan di bidang keuangan,

b. menetapkan ketentuan-ketentuan di bidang keuangan,

6. Direktur Sumber Daya Manusia (SDM)

Adapun tugas-tugas dari Direktur Sumber Daya Manusia (SDM) PT Perkebunan Nusantara III (Persero) Medan adalah :

a. menyusun perencanaan di bidang ketenagakerjaan dan masalah umum serta kesejahteraan karyawan,

b. menetapkan ketentuan-ketentuan pelaksanaan bidang yang dikelolanya,

c. mengelola sumber daya manusia yang ada secara umum. 7. Kepala Bagian Sekretaris Perusahaan

Adapun tugas-tugas dari Kepala Bagian Sekretaris Perusahaan PT Perkebunan Nusantara III (Persero) Medan adalah :

a. mengurus/menyelenggarakan rapat-rapat Direksi serta menerbitkan notulen rapat, baik untuk kepentingan operasional maupun dokumentasi, termasuk mempersiapkan RUPS dan rapat-rapat dengan Dewan Komisaris,

b. melaksanakan dan memantau kepatuhan perusahaan terhadap segala ketentuan Pasar Modal, Aspek Hukum perikatan perusahaan atau pun segala sesuatu yang berkaitan dengan perlindungan hukum terhadap asset perusahaan dalam arti luas termasuk lahan,

8. Kepala Bagian Tanaman

Adapun tugas-tugas dari Kepala Bagian Tanaman PT Perkebunan Nusantara III (Persero) Medan adalah :

a. menyusun rencana jangka pendek (Anggaran Belanja) dalam Bidang Tanaman dan Produksi,

b. menyelenggarakan pengadaan bahan-bahan tanaman (biji, bibit dan entris),

c. membuat norma-norma penderasan/panen dan menyusun rencana penggunaan stimulansia serta alat-alat/bahan-bahan yang berhubungan dengan panen/produksi.

9. Kepala Bagian Teknologi

Adapun tugas-tugas dari Kepala Bagian Teknologi PT Perkebunan Nusantara III (Persero) Medan adalah :

a. merencanakan, memonitor dan mengevaluasi pengolahan dan pengawasan mutu untuk mendukung perencanaan produksi pabrik sesuai dengan permintaan pasar,

b. menuntun norma atau standar fisik dan mutu, bahan kimia dan bahan pendukung pengolahan pabrik,

c. memonitor dan mengevaluasi mutu mulai dari bahan baku hingga produk jadi, lateks pekat, SIR, minyak kelapa sawit dan inti sawit. 10.Kepala Bagian Keuangan

a. melaksanakan pengelolaan keuangan meliputi seluruh fungsi-fungsi perencanaan, pencairan sumber-sumber penerimaan, penimpanan penempatan pada portofolio terbaik, pengalokasian penggunaan dan pengawasannya,

b. melaksanakan kegiatan administrasi perpajakan dan asuransi asset perusahaan,

c. menyusun anggaran pandapatan dan belanja Bagian/Kebun/Unit, memberi pedoman penyusunan Rencana Kerja Operasional (RKO), Rencana Kerja dan Anggaran Perusahaan (RKAP), Rencana Jangka Panjang (RJP) dan mengupayakan pelaksanaan kegiatan perusahaan sesuai dengan anggaran dan jadwal yang telah ditentukan.

11. Kepala Bagian Akuntansi

Adapun tugas-tugas dari Kepala Bagian Akuntansi PT Perkebunan Nusantara III (Persero) Medan adalah :

a. membina, mengawasi dan mengelola terlaksananya sistem Laporan Manajemen standar agar berjalan sesuai dengan fungsi dan tujuan, b. menyelenggarakan Akuntansi Keuangan (Financial Accounting),

Akuntansi Biaya (Cost Accounting) dan membuat Laporan Keuangan serta Analisis Biaya,

c. menyelenggarakan pembuatan informasi manajemen, penyusunan Laporan Keuangan, Analisa Laporan Keuangan dan Laporan Direksi. 12.Kepala Bagian Penjualan

a. menyusun rencana penjualan, melakukan proses penjualan serta,mempersiapkan administrasi penjualan sebagaimana ketentuan dan peraturan yang berlaku,

b. melakukan monitoring persediaan komoditi dan produk baik di gudang kebun, pabrik industri hilir atau tangki penyimpanan kebun maupun di instalasi perantara seperti PTSarana Agro Nusantara,

c. membangun sistem informasi pasar untuk melakukan kajian terhadap keadaan pasar yang akan digunakan untuk menetapkan strategi, kebijakan dan program pemasaran serta mendukung pelaksanaan proses penjualan.

13.Kepala Bagian Umum

Adapun tugas-tugas dari Kepala Bagian Umum PT Perkebunan Nusantara III (Persero) Medan adalah :

a. melaksanakan tugas yang berhubungan dengan karyawan staf dan non staf,

b. melaksanakan pengurusan dan penyelesaian masalah agrarian perusahaan,

c. melaksanakan peraturan yang berkaitan dengan tenaga kerja, mengelola administrasi dan pendokumentasian negara.

14.Kepala Bagian Sumber Daya Manusia (SDM)

a. menyusun rencana kerja jangka panjang dan jangka pendek bidang Pendidikan, Keselamatan dan Kesehatan Kerja dan Pelayanan Kesehatan,

b. merumuskan kebijakan program pengembangan Sumber Daya Manusia (Pendidikan dan Latihan),

c. merumuskan kebijakan yang menyangkut Kesehatan Keselamatan Kerja Higiene-lingkungan fisik dan sosial termasuk budaya perusahaan.

15.Kepala Bagian Program Transformasi Bisnis

Adapun tugas-tugas dari Kepala Bagian Program Transformasi Bisnis PT Perkebunan Nusantara III (Persero) Medan adalah :

a. mengidentifikasi hal-hal yang memerlukan perhatian Direksi dalam pelaksanaan Transformasi Bisnis di PT. Perkebunan Nusantara III (Persero) Medan,

b. merencanakan, menyusun rencana kegiatan dari strategi inisiatif PTB, c. mengkaji dan meyusun rencana jangka panjang perusahaan

(CorporatePlanning).

D. Jaringan Usaha

PT Perkebunan Nusantara III (Persero) Medan bergerak dalam jaringan kegiatan kelapa sawit, karet dan industri hilir karet.

1. Kelapa Sawit – Minyak sawit dan Inti sawit

pendapatan perusahaan. Mutu produk minyak dan inti sawit yang dihasilkan perusahaan sudah dikenal dipasar lokal dan internasional dengan pasokan yang tepat waktu kepada pembeli.

2. Karet – Lateks, Crumb Rubber dan Rubber Smoke Sheet

Diseantero dunia, Sumatera dikenal sebagai penghasil karet bermututinngi, lebih dari 54.000 hektar lahan PT Perkebunan Nusantara III (Persero) Medan diusahakan untuk menghasilkan karet berkualitas terbaik dunia. Mutu Produk RSS-1, SIR-10 dan lateks pekat mampu menembus pasar Internasional, disejumlah pabrik ban terbesar seperti Bridgeston, Good Year, Firestone, Han Kook dan lainnya.

3. Industri Hilir Karet – Rubber Threads, Rubber Dockfender, Rubber

E. Kinerja Usaha Terkini

Pada tahun 2014 PT Perkebunan Nusantara III (Holding BUMN Perkebunan) menghasilkan laba sebelum PPh tahun 2014sebesar Rp1.493.949 juta, bila dibanding realisasi tahun 2013 berada dibawah sebesar Rp655.234 juta atau 30,49% dan dibanding RKAP berada diatas sebesar Rp655.257 juta atau 78,13%.Hasil penjualan sebesar 8,40% berasal dari penjualan ekspor dan sisanya sebesar 91,60% merupakan hasil penjualan lokal.

Total aktiva PT Perkebunan Nusantara III (Holding BUMN Perkebunan) per 31 Desember 2014 ditutup dengan total aset dan liabilitas/ekuitas sebesar Rp67.448,49 milyar, dibanding per 31 Desember 2013 sebesar Rp63.336,29 milyar mengalami peningkatan sebesar Rp.4.112,20 milyar atau 6,49%.

Penilaian kinerja perusahaan tahun 2014 berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Nomor : KEP-100/MBU/2002 tanggal 04 Juni 2001 dan Keputusan RUPS PT Perkebunan Nusantara III (Persero) tentang Pengesahan Rencana Kerja dan Anggaran Perusahaan (RKAP) Tahun Buku 2014, tanggal 24 Desember 2013, adalah Sehat – AA (Double A) dengan rincian :

a. Nilai Skor Aspek Keuangan = 60,50

b. Nilai Skor Aspek Operasional = 11,10 c. Nilai Skor Aspek Administrasi

Total Nilai Skor = 86,60

= 15,00

F. Rencana Usaha

Rencana kegiatan PT Perkebunan Nusantara III (Persero) Medan untuk periode tahun 2014 berupa strategi pengadaan barang, strategi pemasaran dan program rencana kerja jangka panjang.

1. Strategi Pengadaan Barang

Strategi yang dapat menjadi pedoman untuk memperoleh peningkatan efektivitas dan efisiensi dalam proses pengadaan barang yang diuraikan sebagai berikut :

a. melakukan efisiensi pengadaan barang melalui pemeriksaan kebutuhan fisik dan koreksi harga terhadap barang/bahan yang diminta oleh bagian/kebun/unit,

b. melakukan negosiasi harga dengan rekanan yang telah ditetapkan untuk melaksanakan pekerjaan pengadaan barang dalam upaya memperoleh harga yang paling menguntungkan bagi perusahaan, c. meningkatkan survey pasar untuk mendukung kebijakan penetapan

harga,

d. menghindari sistem monopoli dalam penngadaan baranguntuk memperoleh harga dan mutu barang yang bersaing.

2. Strategi Pemasaran

a. Menerapkan paradigma bahwa “Kepuasan Pelanggan menjadi prioritas utama untuk memenangkan persaingan”,

b. Menjaga kobsistensi mutu dan mempertahankan ISO 9002 dan 14000,

c. Mampu bersaing secara kualitas dan kuantitas. 3. Program Rencana Kerja Jangka Panjang

Program Rencana Kerja Jangka Panjang terdiri dari Program-program Perusahaan dan Periode kerja Tahun Awal dan Akhir Kerja.

a. Program-program Perusahaan : 1) pengembangan areal baru,

2) pembangunan dan pengembangan Kawasan Industri Sei Mangkei,

3) pembangunan dan pengembangan Industri Hilir Berbasis Sawit,

4) penyusunan rencana jangka panjang perusahaan. 5) penyusunan Blueprint/Master Plan Perusahaan.

1 A. Latar Belakang Masalah

Perkembangan suatu negara dipengaruhi oleh sektor perekonomian negara tersebut. Perekonomian yang sehat dan stabil dapat menuju cita-cita yang diinginkan yaitu masyarakat yang adil dan makmur. Perekonomian mempunyai peranan yang sangat penting bagi setiap negara.

Setiap perusahaan, naik perusahaan industri, perusahaan jasa, maupun perusahaan dagang pada umumnya membutuhkan faktor-faktor produksi untuk menghasilkan barang dan jasa yang akan dijual kepada konsumen. Faktor-faktor produksi ini dikelola perusahaan untuk mencapai tujuan perusahaan tersebut. Faktor produksi ini salah satunya adalah aktiva tetap. Aktiva tetap adalah harta berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

Aktiva tetap terdiri dari tanah, peralatan, kendaraan, gedung, mesin dan harta berwujud lainnya. Aktiva tetap merupakan faktor penunjang terjaminnya opersional perusahaan dengan lancar. Jika Aktiva tetap perusahaan mengalami kerusakan karena kurangnya perhatian dari pihak perusahaan/kurangnya pengawasan terhadap aktiva tetap akan membawa pengaruh kepada jalannya kegiatan ekonomi perusahaan.

kategori pengendalian yang baik, namun dimasa yang akan datang perusahaan harus menghindari kesalahan-kesalahan dalam menetapkan umur ekonomis dari aktiva tetap tersebut, maka dituntut pengetahuan terhadap taksiran umur ekonomis, serta kebijakan akuntansi aktiva tetap. Pengelolaan aktiva tetap yang tidak tepat bagi perusahaan akan menghambat proses jalannya operasi perusahaan, mengingat aktiva tetap merupakan elemen yang sangat penting. Sistem pengendalian intern aktiva tetap akan sangat berperan dalam usaha mengurangi dan menghindari kesalahan-kesalahan atau penyimpangan-penyimpangan yang mungkin terjadi dimasa yang akan datang.

Mengingat sistem pengendalian intern aktiva tetap sangat penting pada suatu perusahaan, maka penulis memilih judul “Sistem Pengendalian Intern Aktiva Tetap Pada PT Perkebunan Nusantara III (Persero) Medan”.

B. Rumusan Masalah

Berdasarkan judul, maka masalah yang berkaitan dengan sistem pengendalian aktiva tetap adalah apakah sistem pengendalian yang diterapkan oleh PT Perkebunan Nusantara III (Persero) Medan sudah berjalan dengan efektif.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. untuk mengetahui apakah sistem pengendalian intern aktiva tetap yang diterapkan oleh PT Perkebunan Nusantara III (Persero) Medan sudah efektif,

b. untuk memperluas wawasan atau pandangan penulis mengenai sistem pengendalian aktiva tetap yang dipergunakan perusahaan dengan yang dipelajari penulis selama masa perkuliahan,

c. untuk memenuhi salah satu syarat menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi dan Bisnis USU Medan. 2. Manfaat penelitian

Selain tujuan penelitian, penulis juga mendapatkan banyak manfaat dalam penelitian ini, diantaranya adalah :

a. bagi Peneliti, sebagai bahan masukan jika dimintai pendapat mengenai sistem pengendalian intern aktiva tetap pada PT Perkebunan Nusantara III (Persero) Medan,

b. bagi Perusahaan, dapat digunakan sebagai bahan masukan dalam memperbaiki sistem pengendalian intern aktiva tetap dimasa yang akan datang,

c. bagi Peneliti lain, sebagai bahan masukan untuk menyempurnakan penelitian sejenis berikutnya.

D. Rencana Penulisan

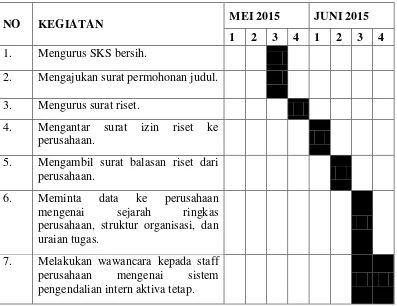

1. Jadwal survei/observasi

Tabel 1.1.

Jadwal Survey/Observasi

NO KEGIATAN MEI 2015 JUNI 2015

1 2 3 4 1 2 3 4 1. Mengurus SKS bersih.

2. Mengajukan surat permohonan judul. 3. Mengurus surat riset.

4. Mengantar surat izin riset ke perusahaan.

5. Mengambil surat balasan riset dari perusahaan.

6. Meminta data ke perusahaan mengenai sejarah ringkas perusahaan, struktur organisasi, dan uraian tugas.

7. Melakukan wawancara kepada staff perusahaan mengenai sistem pengendalian intern aktiva tetap.

2. Rencana Isi

Penulis akan menguraikan rencana isi untuk mempermudah menganalisa setiap masalah. Tugas akhir yang penulis kerjakan, dapat dilihat dalam sistematika penulisan berikut ini :

BAB I PENDAHULUAN

[image:47.595.116.513.178.484.2]BAB II PT PERKEBUNAN NUSANTARA III (PERSERO)

MEDAN

Dalam bab ini penulis akan menguraikan mengenai sejarah ringkas, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini dan rencana usaha.

BAB III SISTEM PEGENDALIAN INTERN AKTIVA TETAP

PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Dalam bab ini penulis akan menguraikan mengenai menguraikan mengenai pengertian dan penggolongan aktiva tetap, perolehan aktiva tetap, penarikan/penghapusan aktiva tetap, sistem pengendalian intern aktiva tetap, dan teknik pengendalian intern aktiva tetap.

BAB IV KESIMPULAN DAN SARAN

TUGAS AKHIR

SISTEM PENGENDALIAN INTERN AKTIVA TETAP PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Oleh :

RAHMI F SIREGAR

122102147

PROGRAM STUDI D-III AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

i

KATA PENGANTAR

Assalamualaikum Wr.Wb

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, karena atas limpahan rahmat, rejeki dan ridho-Nya sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik.

Tugas akhir ini berjudul “Sistem Pengendalian Intern Aktiva Tetap Pada PT Perkebunan Nusantara III (Persero) Medan” yang disusun untuk memenuhi salah satu syarat dalam menyelesaikan Pendidikan Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam tugas akhir ini masih terdapat banyak kekurangan baik ditinjau dari segi materi maupun dari tata bahasa. Meskipun demikian, besar harapan penulis semoga penyusunan tugas akhir ini dapat bermanfaat bagi penulis lain, perusahaan dan pihak-pihak yang membutuhkan.

Dalam menyelesaikan tugas akhir ini penulis banyak mendapatkan bimbingan dari berbagai pihak. Dengan rasa penuh hormat dan rendah hati penulis mengucapkan terimakasih kepada pihak-pihak yang telah membantu penyusunan tugas akhir ini.

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

3. Bapak Drs. Chairul Nazwar, M.Si., Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak., CA selaku Dosen Pembimbing dalam penulisan tugas akhir ini yang telah memberikan banyak bimbingan sehingga tugas akhir ini dapat diselesaikan dengan baik.

5. Seluruh Bapak/Ibu Dosen Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Seluruh staff dan karyawan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Bapak Pimpinan dan seluruh karyawan PT Perkebunan Nusantara III (Persero) Medan, beserta para staff dan karyawan yang telah membantu memberikan informasi yang telah di berikan untuk penulis,

8. Kepada teman seperjuangan dari ujian masuk hingga penyusunan tugas akhir ini Fitria Nurandita serta para sahabat, Chichi, Poppy, Lince, dan Dewi yang banyak membantu dan member motivasi dalam penulisan dan penyusunan Tugas Akhir ini,

iii

Akhir kata penulis memanjatkan doa dan syukur kehadirat Allah SWT atas segala bantuan dan rahmatnya yang telah diberikan, semoga akan memperoleh balasan yang berlipat ganda dari-Nya, dan Semoga tugas akhir ini dapat bermanfaat bagi yang menggunakannya, dan menjadi amal ibadah bagi penulis.

Medan, Agustus 2015

Penulis

iv DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penilitian ... 2

D. Rencana Penulisan ... 3

1. Jadwal Survei/Observasi ... 3

2. Rencana Isi ... 4

BAB II : PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN ... 6

A. Sejarah Ringkas ... 6

B. Struktur Organisasi ... 10

C. Job Description ... 11

D. Jaringan Usaha ... 18

E. KinerjaUsaha Terkini ... 20

v

BAB III : SISTEM PENGENDALIAN INTERN AKTIVA TETAP PADA

PT PERKEBUNAN NUSANTARAIII (PERSERO) MEDAN ... 23

A. Pengertian dan Penggolongan Aktiva Tetap ... 23

B. Perolehan Aktiva Tetap ... 28

C. Penarikan dan Penghapusan Aktiva Tetap ... 31

D. Sistem Pengendalian Intern Aktiva Tetap ... 31

E. Teknik Pengendalian Intern Aktiva Tetap ... 42

BAB IV : KESIMPULAN DAN SARAN ... 46

A. Kesimpulan ... 46

B. Saran ... 46

DAFTAR PUSTAKA ... 48

vi

DAFTAR TABEL

NOMOR JUDUL HALAMAN

Tabel 1.1 Jadwal Survei/Observasi………...………….4

vii

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

viii

DAFTAR LAMPIRAN

NOMOR JUDUL HALAMAN

Lampiran 1. Surat Izin Riset di PT Perkebunan Nusantara III (Persero)