BAB I

PENDAHULUAN

A. Latar Belakang

Dalam suatu perusahaan, akutansi memegang peranan yang sangat

penting karena akuntansi dapat memberikan informasi mengenai keuangan dari

suatu perusahaan. Akuntansi merupakan bagian dari sistem informasi yang akan

dapat menghasilkan informasi keuangan yang akurat. Mengingat pentingnya

sistem informasi tersebut maka setiap perusahaan dituntut untuk memiliki suatu

sistem informasi yang baik. Apabila sistem infomasi akuntansi tersebut tidak baik

dikhawatirkan akan menghasilkan informasi keuangan yang kurang handal. Selain

bermanfaat untuk menghasilkan informasi keuangan, sistem informasi akuntansi

juga berguna untuk pengawasan.Setiap perusahaan dalam menjalankan usahanya

membutuhkan kas. Kas terlibat langsung dalam transaksi ataupun kegiatan operasi

perusahaan. Sebagian besar transaksi perusahaan menyangkut penerimaan dan

pengeluaran kas. Untuk itu diperlukan sistem informasi akuntansi yang mengatur

mengenai siklus akuntansi penerimaan kas yang dirancang sedemikian rupa

sehingga setiap perubahan transaksi yang berhubungan dengan kas dapat dicatat

dan terawasi dengan baik. Kas merupakan objek yang sering diselewengkan

karena merupakan aktiva yang sangat liquid dari aktiva lain, dan juga karena

bentuknya yang kecil, tidak diketahui pemiliknya, dapat berpindah tangankan

Disamping penyelewengan uang kas, sering pula timbul kerugian yang

disebabkan penggunaan uang kas yang tidak efektif serta pengeluaran yang tidak

perlu dikeluarkan harus dikeluarkan itu membuat penggunaan uang kas di

perusahaan tidak berjalan dengan efektif. Dalam hal ini diperlukan adanya suatu

administrasi dan pengawasan yang baik. Untuk menghindari pengeluaran uang

yang tidak berkaitan dengan perusahaan. Oleh karena itu hampir semua jenis

perusahaan baik dagang maupun jasa sepakat untuk memusatkan perhatiannya

pada penataan intern perusahaan itu sendiri. Penataan intern perusahaan dapat

meliputi pemberlakuan sistem informasi akutansi yang baik, menciptakan

prosedur-prosedur akuntansi yang dapat mencegah timbulnya penyelewengan,

penipuan, penggelapan, pemborosan terhadap harta kekayaan perusahaan, atau

praktek–praktek lain yang dapat merugikan perusahaan.

PT. Perkebunan Nusantara III (Persero) Medan ialah Perusahaan yang

bergerak di bidang jasa telah menerapkan sistem komputerisasi dalam

pengolahan data akuntansi. Tugas unit ini membutuhkan suatu perencanaan kas

yang efektif dan efesien. Dengan berperannya kas dalam kegiatan perusahaan,

maka perusahaan harus memastikan bahwa apakah penerimaan kas sudah

berjalan dengan baik. Berdasarkan latar belakang di atas maka penulis ingin

melakukan pembahasan melalui tugas akhir ini dengan meneliti “SISTEM

B. Rumusan Masalah

Adapun masalah yang akan dibahas dalam akhir ini adalah apakah sistem

informasi akuntansi penerimaan dan pengeluaran kas pada PT. Perkebunan

Nusantara III (Persero) Medan sudah berjalan dengan baik.

C. Maksud dan Tujuan

1. Maksud Penelitian ini adalah :

a. Bagi peneliti, agar peneliti dapat mengamati secara langsung dan

memperluas wawasan mengenai pengawasan aktiva tetap suatu

perusahaan.

b. PT. Perkebunan Nusantara III (Persero) Medan, sebagai bahan

pertimbangan dalam melakukan sistem informasi Akuntansi penerimaan

dan pengeluaran kas di masa sekarang ataupun masa yang akan datang.

c. Bagi peneliti lain atau pembaca, dapat berguna sebagai bahan

perbandingan dan informasi bagi rekan-rekan yang akan melaksanakan

penelitian.

2. Tujuan Penelitian ini adalah :

a. Untuk mengetahui sejauh mana PT. Perkebunan Nusantara III (Persero)

Medan menerapkan sistem informasi akuntansi penerimaan dan

pengeluaran kasnya.

b. Untuk memahami lebih jauh lagi teori yang didapat dalam

perkulihaan dengan melihat penerapannya yang dilaksanakan oleh PT.

D. Rencana Penulisan

Adapun sistematika penulisan Tugas Akhir adalah sebagai berikut :

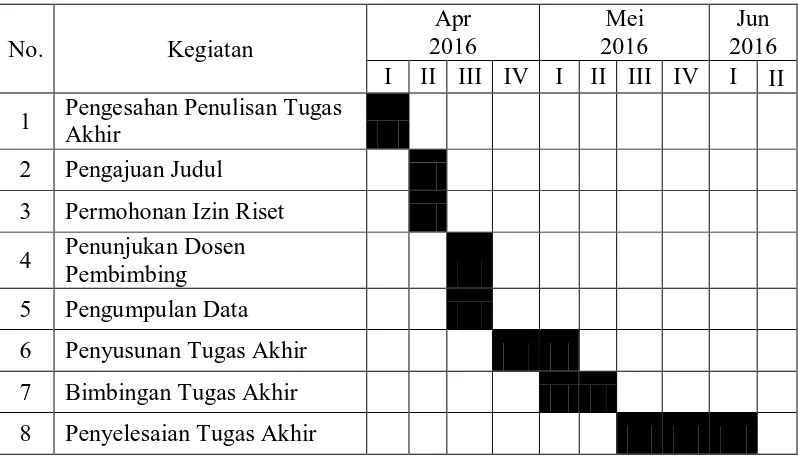

1. Jadwal Survei/Observasi

Penelitian dilakukan dari bulan April 2016 di PT. Perkebunan Nusantara III

(Persero) Medan.

Tabel 1.1

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir

No. Kegiatan

1 Pengesahan Penulisan Tugas

Akhir

Penelitian ini dilakukan di PT. Perkebunan Nusantara III (Persero) Medan.

Penulis membahas Tugas Akhir ini dalam empat bab, dimana masing-masing bab

terdiri atas sub-sub bab berdasarkan keinginan penulis agar lebih mudah

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan tentang Latar Belakang,

Rumusan Masalah, Maksud dan Tujuan, dan Rencana Penulisan.

BAB II : PT. PERKEBUNAN NUSANTARA III (PERSERO)MEDAN

Bab ini menguraikan tentang Sejarah Ringkas yang terdiri dari visi

dan misi, paradigma perusahaan, logo PT. Perkebunan Nusantara

III (Persero) Medan, Struktur Organisasi dan Personalia, Job

Description, Jaringan Usaha, Kinerja Usaha Terkini, dan Rencana

Usaha.

BAB III : SISTEM INFORMASI AKUNTANSIPENERIMAANDAN PENGELUARAN KAS PT. PERKEBUNAN NUSANTARA III(PERSERO)MEDAN

Bab ini berisikan teori yang menjelaskan tentang Pengertian Kas,

Sifat-sifat dan Ciri Kas, Pengertian Sistem Informasi Akuntansi,

Sistem Informasi Akuntansi Penerimaan Kas, dan Sistem Informasi

Akuntansi Pengeluaran Kas.

BAB IV : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan berdasarkan uraian serta saran guna

meningkatkan sistem informasi akuntansi penerimaan dan

pengeluaran kas pada PT. Perkebunan Nusantara III (Persero)