UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PEMERIKSAAN OPERASIONAL ATAS FUNGSI PENJUALAN DAN PIUTANG PADA PT. PLN (PERSERO) WILAYAH ACEH

OLEH:

NAMA : LENNY SISKA CHRISTINA ZEGA

NIM : 060503003

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : ”Pemeriksaan Operasional atas Fungsi Penjualan dan Piutang pada PT. PLN (Persero) Wilayah Aceh”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 18 Mei 2010 Yang membuat pernyataan,

KATA PENGANTAR

Segala pujian, hormat dan syukur, hanya bagi Tuhan Yesus Kristus, Juruselamat dan Allah pemilik kehidupanku. Terimakasih Tuhan buat hikmat dan penyertaanMu, selama proses pengerjaan skrispi ini sehingga aku bisa menyelesaikannya dengan baik dan tepat waktu. Adapun skrispi ini berjudul : ”Pemeriksaan Operasional atas Fungsi Penjualan dan Piutang pada PT. PLN (Persero) Wilayah Aceh”.

Penulis telah banyak mendapat bimbingan, pengarahan, bantuan, dukungan serta doa dari berbagai pihak selama proses penyusunan skripsi ini. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak. selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Arifin Lubis, MM, Ak. selaku dosen pembimbing. Terima

kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

II. Terima kasih atas saran dan masukan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Secara khusus penulis persembahkan kepada kedua orang tua yang sangat penulis sayangi, Ayahanda B. Zega dan Ibunda J. Pandiangan. Terimakasih buat semua kasih sayang, do’a, pengorbanan, didikan dan semangat yang sangat berarti.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 18 Mei 2010 Penulis,

ABSTRAK

Perkembangan dunia ekonomi yang pesat dan persaingan yang semakin meningkat dalam dunia usaha mengharuskan perusahaan untuk meningkatkan konerja manajemen sehingga menjadi lebih efektif dan efisien terutama dalam kegiatan penjualan dan piutang usaha. Tujuan penelitian yang dilakukan pada PT. PLN (Persero) Wilayah Aceh adalah untuk menilai dan mengevaluasi efektivitas dan efisiensi operasional perusahaan atas kegiatan penjualan dan piutang usaha. Selain itu, penelitian ini bertujuan untuk memberikan rekomendasi atas kelemahan yang ada dalam perusahaan.

Dalam penulisan skripsi ini penulis menggunakan dua metode penelitian yaitu studi kepustakaan dan studi lapangan. Studi kepustakaan dilakukan untuk memperoleh data-data yang berkaitan dengan cara wawancara dengan pejabat dan karyawan yang berwenang, observasi langsung terhadap kegiatan perusahaan dan mengajukan daftar pertanyaan yang berkaitan dengan materi skripsi untuk diisi oleh pejabat dan karyawan yang berwenang.

Hasil penelitian yang diperoleh menunjukkan bahwa pemeriksaan operasional dan prosedur atas fungsi penjualan dan piutang telah diterapkan secara efektif dan efisien pada PT. PLN (Persero) Wilayah Aceh. Pemeriksaan operasional atas fungsi penjualan dan piutang pada PT. PLN (Persero) Wilayah Aceh sudah diterapkan dengan baik. Pengaruh pemeriksaan operasional terhadap fungsi penjualan dan piutang adalah sebesar 68,26%.

ABSTRACT

World of rapid economic development and increasing competition in the business world require companies to improve management konerja so become more effective and efficient, especially in the activities of sales and accounts receivable. The aim of research conducted at PT. PLN (Persero) Wilayah Aceh was to assess and evaluate the effectiveness and efficiency of company operations for sales and accounts receivable activities. In addition, this study aims to provide recommendations on the weaknesses that exist within the company.

In writing this essay the author uses two methods of research is literature study and field study. Literature study conducted to obtain data related to the way interviews with officials and authorized employees, direct observation of activities of the company and submit a list of questions relating to the thesis material to be filled by officers and employees authorized.

The results obtained show that the inspection operations and procedures for sales and accounts receivable function has been implemented effectively and efficiently in PT. PLN (Persero) Wilayah Aceh. Operational examination of sales and accounts receivable functions on PT. PLN (Persero) Wilayah Aceh has been implemented well. Effect of operational examination of the function of sales and accounts receivable amounted to 68.26%.

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 6

1. Audit ... 6

2. Audit Operasional……… 8

B. Tinjauan Penelitian Terdahulu ... 26

C. Kerangka Konseptual dan Hipotesis Penelitian………. 28

1. Kerangka Konseptual... 28

2. Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN A. Jenis Penelitian ... 30

B. Jenis dan Sumber Data……… 30

C. Teknik Pengumpulan Data ... 31

D. Metode Analisis Data ... 31

E. Responden……… 31

F. Jadwal dan Lokasi Penelitian ... 32

BAB IV HASIL PENELITIAN A. Data Penelitian ... 33

1. Sejarah Perusahaan ... 33

2. Tentang PLN (Persero) Wilayah Aceh ... 34

3. Visi, Misi dan Moto ... 37

B. Analisis Hasil Penelitian ... 38

1. Analisis Pengujian Instrumen ... 38

a. Pengujian Validitas ... 38

b. Pengujian Reliabilitas ... 41

a. Kualifikasi ... 43

b. Pelaksanaan Pemeriksaan Operasional ... 46

3. Analisis Data Kualitatif Hasil Mengenai Fungsi Penjualan dan Piutang ... 54

a. Tahap-Tahap Pemeriksaan ... 55

b. Tujuan Pemeriksaan Operasional Penjualan ... 58

c. Prosedur Penjualan ... 61

d. Prosedur Pencatatan Piutang Usaha ... 64

4. Analisis Pengujian Hipotesis ... 71

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 77

B. Saran ... 78

DAFTAR PUSTAKA ... 79

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 26

Tabel 3.1 Jadwal Penelitian ... 32

Tabel 4.1 Uji Validitas ... 39

Tabel 4.2 Data Perhitungan Korelasi ... 41

Tabel 4.3 Pernyataan Responden untuk Indikator Independensi ... 43

Tabel 4.4 Pernyataan Responden untuk Indikator Objektivitas ... 44

Tabel 4.5 Pernyataan Responden untuk Indikator Keandalan ... 45

Tabel 4.6 Pernyataan Responden untuk Indikator Independen ... 46

Tabel 4.7 Pernyataan Responden untuk Indikator Kecakapan Profesional ... 47

Tabel 4.8 Pernyataan Responden untuk Indikator Program Pemeriksaan.. 48

Tabel 4.9 Pernyataan Responden untuk Indikator Pelaksanaan Pemeriksaan ... 49

Tabel 4.10 Pernyataan Responden untuk Indikator Laporan Hasil Pemeriksaan ... 50

Tabel 4.11 Pernyataan Responden untuk Indikator Tindak Lanjut ... 51

Tabel 4.12 Analisis Jawaban Pemeriksaan Operasional ... 52

Tabel 4.14 Pernyataan Responden untuk Indikator Pelaksanaan Pemeriksaan

Operasional Penjualan dan Piutang Usaha ... 56

Tabel 4.15 Pernyataan Responden untuk Indikator Pelaporan Pemeriksaan Operasional Penjualan dan Piutang Usaha ... 57

Tabel 4.16 Pernyataan Responden untuk Indikator Eksistensi ... 58

Tabel 4.17 Pernyataan Responden untuk Indikator Kelengkapan ... 58

Tabel 4.18 Pernyataan Responden untuk Indikator Akurasi ... 59

Tabel 4.19 Pernyataan Responden untuk Indikator Klasifikasi ... 59

Tabel 4.20 Pernyataan Responden untuk Indikator Tepat Waktu ... 60

Tabel 4.21 Pernyataan Responden untuk Indikator Pengikhtisaran ... 60

Tabel 4.22 Pernyataan Responden untuk Indikator Prosedur Penggunaan Daftar Harga ... 61

Tabel 4.23 Pernyataan Responden untuk Indikator Prosedur Penggunaan Delivery Order ... 62

Tabel 4.24 Pernyataan Responden untuk Indikator Prosedur Penggunaan Faktur Penjualan ... 63

Tabel 4.25 Pernyataan Responden untuk Indikator Penggunaan Kartu Piutang ... 64

Tabel 4.26 Pernyataan Responden untuk Indikator Fungsi Pencatatan Penjualan Kredit ... 65

Tabel 4.27 Pernyataan Responden untuk Indikator Fungsi Pengiriman Barang ... 66

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

ABSTRAK

Perkembangan dunia ekonomi yang pesat dan persaingan yang semakin meningkat dalam dunia usaha mengharuskan perusahaan untuk meningkatkan konerja manajemen sehingga menjadi lebih efektif dan efisien terutama dalam kegiatan penjualan dan piutang usaha. Tujuan penelitian yang dilakukan pada PT. PLN (Persero) Wilayah Aceh adalah untuk menilai dan mengevaluasi efektivitas dan efisiensi operasional perusahaan atas kegiatan penjualan dan piutang usaha. Selain itu, penelitian ini bertujuan untuk memberikan rekomendasi atas kelemahan yang ada dalam perusahaan.

Dalam penulisan skripsi ini penulis menggunakan dua metode penelitian yaitu studi kepustakaan dan studi lapangan. Studi kepustakaan dilakukan untuk memperoleh data-data yang berkaitan dengan cara wawancara dengan pejabat dan karyawan yang berwenang, observasi langsung terhadap kegiatan perusahaan dan mengajukan daftar pertanyaan yang berkaitan dengan materi skripsi untuk diisi oleh pejabat dan karyawan yang berwenang.

Hasil penelitian yang diperoleh menunjukkan bahwa pemeriksaan operasional dan prosedur atas fungsi penjualan dan piutang telah diterapkan secara efektif dan efisien pada PT. PLN (Persero) Wilayah Aceh. Pemeriksaan operasional atas fungsi penjualan dan piutang pada PT. PLN (Persero) Wilayah Aceh sudah diterapkan dengan baik. Pengaruh pemeriksaan operasional terhadap fungsi penjualan dan piutang adalah sebesar 68,26%.

ABSTRACT

World of rapid economic development and increasing competition in the business world require companies to improve management konerja so become more effective and efficient, especially in the activities of sales and accounts receivable. The aim of research conducted at PT. PLN (Persero) Wilayah Aceh was to assess and evaluate the effectiveness and efficiency of company operations for sales and accounts receivable activities. In addition, this study aims to provide recommendations on the weaknesses that exist within the company.

In writing this essay the author uses two methods of research is literature study and field study. Literature study conducted to obtain data related to the way interviews with officials and authorized employees, direct observation of activities of the company and submit a list of questions relating to the thesis material to be filled by officers and employees authorized.

The results obtained show that the inspection operations and procedures for sales and accounts receivable function has been implemented effectively and efficiently in PT. PLN (Persero) Wilayah Aceh. Operational examination of sales and accounts receivable functions on PT. PLN (Persero) Wilayah Aceh has been implemented well. Effect of operational examination of the function of sales and accounts receivable amounted to 68.26%.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia perekonomian saat ini menuntut perusahaan mempunyai keunggulan bersaing (competitive advantage) agar tetap mampu bertahan di tengah persaingan usaha yang semakin ketat. Tidak sedikit perusahaan yang terhenti laju operasionalnya karena tidak mampu mempertahankan eksistensi perusahaannya. Sebagian besar kegagalan tersebut biasanya disebabkan karena perusahaan tidak konsisten dalam menjalankan operasi perusahaannya, ditambah lagi dengan kurangnya tenaga profesional di dalam perusahaan dan perusahaan tidak dapat mengikuti perkembangan ekonomi yang terjadi saat ini. Hal ini menuntut adanya efektivitas dan efisiensi dalam menjalankan kegiatan operasional perusahaan.

Kegiatan untuk mendapatkan laba perusahaan yang optimal merupakan suatu niat dasar bagi manajer dalam perusahaan untuk menggerakkan semua sumber daya yang ada. Agar tercapainya usaha itu fungsi manajerial seperti

planning, organizing, directing dan controlling harus dipadukan agar manajemen

Semakin berkembangnya perusahaan tentunya diikuti dengan semakin kompleks dan luasnya aktivitas serta permasalahan yang dihadapi sehingga mendorong timbulnya suatu bidang baru dari auditing yaitu pemeriksaan operasional (audit operasional). Pemeriksaan operasional merupakan aktivitas operasi suatu organisasi yang bertujuan untuk memeriksa efisiensi dan efektivitas operasi perusahaan. Aktivitas pemeriksaan operasional akan bermanfaat banyak bagi perusahaan karena dapat menunjang kelancaran dari pelaksanaan operasi perusahaan terhadap kontinuitas perusahaan di masa yang akan datang. Meskipun demikian, ada beberapa perusahaan yang tidak melakukan pemeriksaan operasional. Hal ini dikarenakan adanya beberapa kelemahan dari audit operasional seperti waktu, keahlian yang dibutuhkan dan biaya dalam melaksanakan audit operasional.

melakukan pemeriksaan operasional baik terhadap kebijakannya maupun penjualan.

Objek penelitian ini adalah PT. PLN (Persero) Wilayah Aceh, di mana pada tahun 2004 wilayah Aceh dilanda tsunami yang mengakibatkan gangguan operasi PT. PLN (Persero) Wilayah Aceh seperti kerusakan tower, trafo-trafo di gardu bahkan data pelanggan banyak yang hilang/rusak. Kehilangan/kerusakan data pelanggan mengakibatkan terganggunya sistem penagihan di PT. PLN (Persero) Wilayah Aceh sehingga membutuhkan pemeriksaan operasional yang lebih baik. Keadaan inilah yang menyebabkan peneliti tertarik untuk meneliti pemeriksaan operasional di PT. PLN (Persero) Wilayah Aceh di mana pemeriksaan operasionalnya dilakukan oleh auditor internal.

George Agung Bhuvana dalam penelitiannya mengenai penerapan audit operasional untuk meningkatkan efisiensi dan efektivitas fungsi produksi pada PT. Graha Cendana menyimpulkan bahwa PT. Graha Cendana tidak mempunyai departemen internal audit.

Unggul Trudeau dalam penelitiannya mengenai peranan audit internal dalam menunjang efektivitas pengendalian internal penjualan dan penagihan piutang (studi kasus pada PT. INTI Bandung) menyimpulkan bahwa audit internal perusahaan telah memadai.

perusahaan terhadap penjualan kredit dan penagihan piutang masih memiliki beberapa kelemahan.

Inkonsistensi hasil-hasil penelitian terdahulu mendorong peneliti untuk mereplikasi penelitian terdahulu dan menjadikan pemeriksaan operasional sebagai variabel independen serta fungsi penjualan dan piutang sebagai variabel dependen.

Dengan demikian, peneliti tertarik untuk melakukan penelitian mengenai pemeriksaan operasional atas fungsi penjualan dan piutang pada PT. PLN (Persero) Wilayah Aceh”.

B. Perumusan Masalah

Berdasarkan uraian di atas, maka permasalahan yang akan diteliti adalah:

1. apakah pemeriksaan operasional atas fungsi penjualan dan piutang sudah diterapkan dengan baik pada PT. PLN (Persero) Wilayah Aceh? 2. apakah pengaruh pemeriksaan operasional terhadap fungsi penjualan

dan piutang pada PT. PLN (Persero) Wilayah Aceh?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

2. untuk mengetahui besarnya pengaruh pemeriksaan operasional atas fungsi penjualan dan piutang pada perusahaan tersebut.

D. Manfaat Penelitian

Penelitian ini diharapkan tidak hanya bermanfaat bagi peneliti tetapi juga bagi perusahaan serta peneliti berikutnya. Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. bagi peneliti, penelitian ini diharapkan dapat menjadi pengetahuan tambahan mengenai teori dan praktek yang sesungguhnya mengenai audit operasional.

2. bagi perusahaan, penelitian ini diharapkan dapat memberikan informasi dan masukan kepada manajemen mengenai pemeriksaan operasional terhadap penjualan dan piutang serta dapat dijadikan bahan pertimbangan bagi manajemen dalam meningkatkan efisiensi dan efektivitas perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Audit

a. Pengertian Audit

Menurut Arens dan Loebbecke (1997:2), “auditing is the

accumulation and evaluation of evidence about quantifiable information of

an economic entity to determine and report on the degree of

correspondence between the information and established criteria. Auditing

should be done by a competent independent person.”

Pengertian audit mengandung unsur-unsur sebagai berikut.

1)Suatu proses yang sistematis, artinya audit dilakukan tahap demi tahap dan memerlukan suatu perencanaan yang cermat serta pemilihan teknik audit yang tepat.

3)Adanya bukti-bukti audit (evidence) yang merupakan informasi atau keterangan yang digunakan oleh pemeriksa untuk menilai tingkat kesesuaian suatu informasi dengan kriteria yang ditetapkan. Dalam setiap audit, pemeriksa harus mengumpulkan bukti-bukti audit yang cukup dan kompeten, dan mengevaluasi bukti –bukti tersebut berdasarkan kriteria yang telah ditetapkan. 4)Audit harus dilakukan oleh seseorang yang berpengetahuan

cukup untuk dapat mengerti kriteria yang ditetapkan dan cukup kompeten untuk menentukan jenis dan jumlah dari bukti-bukti yang diperlukan agar ia dapat menarik kesimpulan yang tepat. Seorang auditor juga harus bersikap independen, artinya tidak memihak.

5)Komunikasi hasil penemuan audit kepada para pemakai laporan audit, sehingga dapat menyampaikan tingkat kesesuaian antara apa yang telah diperiksa dengan kriteria yang telah ditetapkan kepada pemakainya.

b. Jenis-Jenis Audit

Auditing dapat dibagi menjadi beberapa jenis. Pembagian ini dimaksudkan untuk menentukan tujuan atau sasaran yang ingin dicapai dengan diadakannya audit tersebut.

1)Audit operasional (operational audit)

Audit operasional yaitu melihat kembali prosedur dan metode yang digunakan oleh perusahaan untuk mengevaluasi efisiensi dan efektivitas. Tujuannya untuk memberi rekomendasi kepada manajemen dalam memperbaiki operasi perusahaan.

2)Audit ketaatan (compliance audit)

Audit ketaatan yaitu auditor menentukan apakah perusahaan sudah berjalan sesuai dengan peraturan yang ada.

3)Audit laporan keuangan (audit of financial statement)

Audit laporan keuangan lebih mengarah pada laporan keuangan secara keseluruhan dan kualitas informasi yang dihasilkan.

c. Prosedur Audit

Adapun prosedur audit yang akan dilakukan secara umum adalah sebagai berikut :

1) mengumpulkan informasi-informasi mengenai sistem pengendalian manajemen yang ada di perusahaan,

2) melakukan tanya jawab baik secara langsung maupun dengan memberikan kuisioner pada para karyawan di perusahaan,

3) memeriksa otorisasi dari setiap dokumen, 4) membuat laporan audit operasional, 5) memberikan rekomendasi.

2. Audit Operasional

a. Pengertian Audit Operasional

Definisi audit operasional menurut Arens dan Loebbecke (1997:4), “An operational audit is a review of any part of an organization’s

operating procedures and methods for the purpose of evaluating efficiency

Berdasarkan definisi di atas, dapat disimpulkan bahwa audit operasional adalah :

1) merupakan suatu proses penelaahan yang sistematis atas aktivitas, metode, dan prosedur pengolahan suatu badan usaha, 2) mengevaluasi efektivitas dan efisiensi dari aktivitas, metode,

dan prosedur pengolahan yang dilakukan oleh suatu badan usaha,

3) melaporkan hasil evaluasi kepada pihak yang berwenang dan memberikan rekomendasi yang berguna bagi peningkatan dan perbaikan kepada pihak manajemen.

b. Komponen Audit Operasional

Audit manajemen dilaksanakan untuk meningkatkan ekonomisasi, efisiensi, pengelolaan sumber daya, serta efektivitas pencapaian tujuan perusahaan. Audit manajemen juga diarahkan untuk menilai secara keseluruhan pengelolaan objek audit, baik fungsi manajerial maupun fungsi bisnis perusahaan yang secara keseluruhan ditujukan untuk mencapai tujuan perusahaan. Audit operasional lebih berorientasi ke masa depan, artinya hasil dari penilaian berbagai kegiatan operasional tersebut diharapkan dapat membantu manajemen dalam meningkatkan efektivitas pencapaian tujuan yang ditetapkan oleh badan usaha.

dilakukan oleh suatu badan usaha. Ada empat komponen audit menurut Reider dan Harry R. (1994:114) yaitu keuangan, ketaatan, ekonomi dan efisiensi, serta efektivitas.

1) Keuangan

Fokus utama komponen ini adalah ketepatan akuntansi dan prosedur pencatatan yang memadai.

2) Ketaatan

Ketaatan adalah pemenuhan mengenai ketaatan hukum yang dapat dipakai dan peraturan-peraturan, kebijakan serta prosedur internal.

3) Ekonomi dan efisiensi

Komponen ini mengenai pencapaian keseimbangan optimum antara biaya dan hasil. Di mana auditor mengevaluasi antara biaya minimal dan produktivitas maksimal.

4) Efektivitas

Komponen ini mengenai hasil-hasil dan prestasi yang dicapai dan keuntungan yang didapatkan. Dalam mengevaluasi efektivitas dari kegiatan operasi, auditor menanyakan apakah aktivitas mencapai tujuan akhir analisa adalah kualitatif daripada kuantitatif.

c. Jenis-Jenis Audit Operasional

Audit operasional dikelompokkan menjadi tiga jenis sesuai dengan keragaman departemen dan ruang lingkup, yaitu :

1) Internal audit. Audit operasional ini dapat dilakukan oleh

perusahaan atau departemen yang bersangkutan dengan sistem-sistem prosedur-prosedur atau fasilitas-fasilitas. Auditor yang mengerjakan dapat dari perusahaan mereka sendiri (internal

auditor). Internal audit merupakan teknik dimana manajemen

2) External audit. Audit operasional ini dilakukan oleh perusahaan

terhadap pemasok mereka atau sub pemasok. Auditor dapat dari auditor internal maupun auditor eksternal. Audit operasional dikerjakan untuk menilai status kontrak atau perjanjian yang dibuat perusahaan pemasok atau sub pemasok untuk menentukan keadaan perusahaan atas barang yang akan diterima sesuai dengan yang dibayarkannya.

3) Extrinsic Audit. Audit operasional ini dilakukan oleh pelanggan

atau badan-badan yang berkaitan dengan peraturan atau suatu agen inspeksi. Audit ini meliputi pelanggan dari perusahaan-perusahaan pemasok dan sub pemasok.

Sedangkan menurut Arens dan Loebbecke (1994:756), jenis audit operasional dibagi menjadi tiga kategori, yaitu fungsional, organisasional, dan penugasan khusus.

1) Fungsional

Keunggulan audit fungsional adalah memungkinkan adanya spesialisasi oleh auditor, sehingga auditor dapat lebih efisiensi memakai seluruh waktu mereka untuk memeriksa sesuai bidangnya. Kelemahan dari audit ini adalah tidak dievaluasinya fungsi yang saling berkaitan.

2) Organisasional

Rencana organisasi dan metode untuk mengkoordinasikan aktivitas yang ada, sangat penting dalam audit jenis ini.

3) Penugasan Khusus

d. Tujuan Audit Operasional

Tujuan utama audit operasional adalah mengevaluasi efektivitas dan efisiensi organisasi, namun audit operasional juga dapat menjangkau aspek yang ketiga, yaitu ekonomisasi. Evaluasi ekonomi adalah pemeriksaan atas biaya dan manfaat dari suatu kebijakan atau prosedur. Dalam konteks audit operasional, evaluasi ekonomi merupakan pertimbangan jangka panjang tentang apakah manfaat kebijakan atau prosedur lebih besar daripada biayanya. Menurut Sukrisno (1996:173), tujuan audit operasional adalah sebagai berikut :

1) untuk menilai kinerja dari manajemen dan berbagai fungsi dalam badan usaha,

2) untuk menilai apakah berbagai sumber daya (manusia, mesin, dana, dan harta lainnya) yang dimiliki oleh badan usaha telah digunakan secara efisien dan ekonomis,

3) untuk menilai efektivitas badan usaha dalam pencapaian tujuan yang telah ditetapkan,

4) untuk memberikan rekomendasi kepada manajemen puncak untuk memperbaiki kelemahan-kelemahan yang terdapat dalam penerapan struktur pengendalian internal, sistem pengendalian manajemen dan prosedur operasional badan usaha, dalam rangka meningkatkan efisiensi, keekonomisan dan efektivitas dari kegiatan operasi badan usaha.

Menurut Reider dan Harry R. (1994:16), tujuan audit operasional dibagi menjadi dua, yaitu tujuan khusus dan tujuan umum. Adapun tujuan khusus audit operasional adalah sebagai berikut :

1) to review and evaluate the adequacy of the accounting system and related internal accounting controls (including both accounting and administrative controls),

2) to analyze system and controls as related to internal control, functional operating, and legal compliance,

3) to analyze the capability to accomplish agreed upon stated

4) to compare actual accomplishment or result with the goal established in management plan for the period and to determine reasons that established goal were not tneet,

5) to analyze and explain cost overturns of high unit cost for each function/activity for with such data can be quantified.

Sedangkan tujuan umum audit operasional menurut Reider dan Harry R. (1994:84) adalah sebagai berikut :

1) to asses performance as compared with appropriate

measurement criteria,

2) to identify operations for improvement for economy, efficiency, and effectiveness standpoint,

3) to develop recommendations for improvement or further action.

Berdasarkan tujuan di atas, dapat disimpulkan bahwa tujuan audit operasional mengandung beberapa aspek yaitu menganalisis sistem, membandingkan dan menentukan kinerja, mengidentifikasi operasi serta mengembangkan rekomendasi. Dengan diadakannya pemeriksaan operasional secara teratur diharapkan badan usaha dapat segera mengetahui penyimpangan-penyimpangan yang terjadi dan segera melakukan perbaikan.

e. Manfaat Audit Operasional

Manfaat audit operasional adalah untuk menemukan berbagai permasalahan dan penyebabnya, menurunkan biaya dan meningkatkan pendapatan, kebijakan dan tujuan yang telah ditetapkan. Selain itu juga mengevaluasi dan menilai struktur pengendalian internal perusahaan.

1) identifikasi tujuan, kebijaksanaan, sasaran dan prosedur organisasi yang sebelumnya tidak jelas,

2) identifikasi kriteria yang dapat dipergunakan untuk mengukur tingkat tercapainya tujuan organisasi dan menilai kegiatan manajemen,

3) evaluasi yang independen dan objektif atas suatu kegiatan tertentu,

4) penetapan apakah organisasi sudah memenuhi prosedur, peraturan, kebijaksanaan, serta tujuan yang telah ditetapkan, 5) penetapan efisiensi dan efektivitas sistem pengendalian

manajemen,

6) penetapan tingkat keandalan laba (reliability) dan kemanfaatan (usefulness) dari berbagai laporan manajemen,

7) identifikasi daerah-daerah permasalahan dan mungkin juga penyebabnya,

8) identifikasi berbagai kesempatan yang dapat dimanfaatkan untuk lebih meningkatkan laba, mendorong pendapatan dan mengurangi biaya untuk hambatan dalam organisasi.

f. Ruang Lingkup dan Sasaran Audit Operasional

Ruang lingkup pemeriksaan operasional meliputi semua aspek kegiatan manajemen. Menurut Badan Pengawasan Keuangan dan Pembangunan (1993:7), ruang lingkup itu dapat mencakup seluruh kegiatan/program atau hanya mencakup bagian/elemen/dimensi tertentu dari suatu bagian kegiatan atau program. Cakupan periode yang diperiksa juga bervariasi mungkin seminggu, beberapa bulan, setahun atau bahkan beberapa tahun tergantung pada masalah yang diidentifikasi memerlukan perbaikan.

(1993:7), sasaran pemeriksaan operasional harus selalu mempunyai 3 unsur pokok, yaitu :

1)kriteria yang jelas berupa standar /ukuran, ketentuan yang harus diikut i/ditaati,

2)penyebab dari suatu tindakan atau kegiatan yang tidak sesuai dengan criteria,

3)akibat dari suatu tindakan, atau kegiatan menyimpang dari kriteria yang dapat diukur/dinilai dengan uang atau akan menyebabkan tidak tercapainya sasaran dan tujun yang harus dicapai.

g. Tahap-Tahap Audit Operasional

Struktur umum dari audit operasional adalah proses lima tahap, yaitu :

1) Pengenalan

Sebelum memulai suatu audit operasional, auditor terlebih dahulu harus mengenali kegiatan atau fungsi yang sedang diaudit. Untuk melaksanakan hal ini, auditor menelaah latar belakang informasi, tujuan, struktur organisasi dan pengendalian kegiatan atau fungsi yang sedang diaudit, serta menentukan hubungannya dengan entitas secara keseluruhan.

2) Survei

3) Pengembangan Program

Pada awalnya auditor menyusun program pekerjaan, berdasarkan tujuan audit, yang merinci pengujian dan analisis yang harus dilaksanakan atas bidang-bidang yang dianggap penting dari hasil survei pendahuluan. Auditor juga menjadwalkan kegiatan kerja, menugaskan personil yang sesuai, menentukan keterlibatan personil lainnya dalam penugasan, serta menelaah kertas kerja audit.

4) Pelaksanaan Audit

Pelaksanaan audit merupakan tahap utama dari audit operasional. Auditor melaksanakan prosedur audit yang telah ditentukan dalam program audit untuk mengumpulkan bukti-bukti, melakukan analisis, menarik kesimpulan, dan mengembangkan rekomendasi. Selama melakukan pekerjaan lapangan, auditor harus menyelesaikan setiap langkah audit yang spesifik dan mencapai tujuan audit secara keseluruhan untuk mengukur efektivitas, efisiensi, dan ekonomisasi.

5) Pelaporan

Menurut Badan Pengawasan Keuangan dan Pembangunan (1993:8), tahap-tahap audit operasional adalah persiapan pemeriksaan, pengujian pengendalian manajemen, pemeriksaan lanjutan, dan pelaporan.

1) Persiapan Pemeriksaan

Tahap ini bertujuan untuk mengumpulkan informasi dan menganalisis informasi yang telah diperoleh guna mengidentifikasikan hal-hal yang potensial mengandung titik kelemahan. Tahap ini juga merupakan tahap perencanaan.

2) Pengujian Pengendalian Manajemen

Tahap ini bertujuan untuk menemukan masalah yang ada dan melihat/mengumpulkan bukti

3) Pemeriksaan Lanjutan

Tahap ini bertujuan untuk mendapatkan bukti yang cukup, guna mendukung audit objective yang telah diperoleh pada tahap pengujian dan pengkajian ulang sistem pengendalian manajemen.

4) Pelaporan

Tahap ini bertujuan untuk mengkomunikasikan hasil pemeriksaan termasuk rekomendasi kepada pihak-pihak yang berkepentingan guna meyakinkan pihak manajemen tentang nilai, arti penting dan keabsahan hasil pemeriksaan serta mendorong pihak manajemen atau pejabat yang berwenang untuk melakukan perbaikan.

3. Perbedaan Audit Keuangan dengan Audit Operasional

organisasi dalam hubungannya dengan tujuan tertentu. Dalam audit operasional, auditor diharapkan melakukan pengamatan yang objektif dan analisis yang komprehensif terhadap operasional-operasional tertentu.

Menurut Arens dan Loebbecke (1997:791) ada tiga perbedaan antara audit keuangan dan audit operasional.

Perbedaan pertama terletak pada audit keuangan berorientasi pada masa lalu dan lebih menekankan pada apakah informasi historis dicatat dengan benar. Sedangkan audit operasional berorientasi pada kinerja operasi masa mendatang dan lebih menekankan pada efisiensi dan efektivitas.

Perbedaan yang kedua adalah dalam hal distribusi laporan. Laporan yang diterbitkan sebagai hasil dari audit keuangan ditujukan kepada banyak pemakai laporan keuangan dan didistribusikan secara detail, sehingga kata-kata yang digunakan dalam laporan tersebut harus tepat. Sedangkan laporan audit operasional sangat berbeda dari satu audit ke audit lainnya karena keterbatasan distribusi laporan operasional dan beragamnya sifat audit untuk efisiensi dan efektivitas.

Perbedaan yang ketiga adalah mengenai keterlibatan bidang bukan keuangan. Audit operasional mencakup banyak aspek efisiensi dan efektivitas dalam sebuah badan usaha. Oleh karenanya banyak melibatkan berbagai aktivitas yang khas. Audit keuangan dibatasi hanya pada hal-hal yang langsung mempengaruhi kewajaran penyajian laporan keuangan.

4. Penjualan dan Penagihan Piutang

a. Definisi Penjualan dan Penagihan Piutang

perusahaan. Perusahaan pada umumnya mempunyai tiga tujuan dalam penjualan yaitu mencapai volume penjualan, mendapatkan laba tertentu, dan menunjukkan pertumbuhan perusahaan.

Definisi penjualan menurut Arens dan Loebeckke (2000:398),

“The sales and collection involve the decition and process necessary for

the transfer of the ownership of goods and service to customer and end

with the conversation of material service into an account receivable and

ultimately into cash.”

Menurut Standar Akuntansi Keuangan, dinyatakan bahwa penjualan merupakan salah satu sumber pendapatan. Definisi piutang menurut Kieso dan Wygrandt (2002:325), “Receivables are claims held

against customers and others for money, good or service. Those

receivables expected to be collected within a year or during the current

operation cycle, whichever is longer, are classified as current receivables.

All other receivables are classified as non current.”

b. Arti Penting Penjualan dan Penagihan Piutang

Penjualan merupakan sumber penghasilan utama perusahaan. Secara sederhana, penjualan dapat diartikan sebagai pengalihan atau pemindahan hak milik atas barang dan jasa dari pihak penjual ke pihak pembeli. Pada umumnya, penjualan dilakukan secara tunai dan kredit. Dalam penjualan tunai, pihak pembeli langsung melakukan pembayaran pada saat barang atau jasa diserahkan penjual dan menjadi haknya. Sebaliknya, dalam penjualan kredit, pihak pembeli tidak langsung melakukan pembayaran pada saat barang atau jasa diserahkan penjual dan menjadi haknya. Akibatnya timbul piutang.

Piutang merupakan kewajiban pihak pembeli terhadap penjual. Piutang usaha merupakan piutang yang terjadi akibat transaksi penjualan atas barang atau jasa dalam kegiatan normal. Piutang di luar usaha merupakan piutang yang tidak terjadi karena penjualan barang atau jasa. Misalnya, piutang yang timbul karena pemberian pinjaman kepada pihak ketiga, klaim asuransi, retitusi pajak, royalti, dan lain-lain. Piutang dalam hubungan istimewa merupakan piutang yang timbul akibat adanya hubungan istimewa perusahaan dengan pihak terutang.

piutang yang terkendali, akan membawa dampak positif bagi perkembangan perusahaan.

c. Penjualan dan Penagihan Piutang

Penjualan dan penagihan piutang merupakan salah satu akun penting dalam perusahaan. Melalui akun ini, perusahaan mendapat pendapatan (revenue) sebagai penentu profit perusahaan dan menjamin berlangsungnya aktivitas perusahaan.

Akun penjualan dan penagihan piutang meliputi keputusan dan proses yang diperlukan dalam pengalihan hak kepemilikan barang dan jasa yang siap dijual kepada pelanggan. Akun ini dimulai dari penerimaan order pesanan pelanggan dan berakhir dengan penerimaan uang kas perusahaan.

Fungsi-fungsi dalam akun penjualan dan penagihan piutang adalah sebagai berikut :

1) Pemrosesan pesanan pelanggan

Permintaan barang dan jasa dari pelanggan merupakan titik awal dari semua akun penjualan dan penagihan piutang, yang merupakan penawaran resmi pelanggan terhadap pembelian sejumlah barang dan jasa berdasarkan syarat tertentu.

Dokumen yang dipergunakan meliputi :

a) Customer order, merupakan permintaan barang dan jasa dari

tercetak yang dikirimkan kepada calon pelanggan yang ada, salesman, ataupun cara lainnya.

b) Sales order, merupakan dokumen yang berisi deskripsi, jumlah

dan informasi berkaitan dengan barang dan jasa pesanan pelanggan. Dokumen ini digunakan sebagai bukti persetujuan kredit dan pengiriman barang.

2) Pemberian persetujuan kredit

Sebelum pengiriman barang pihak berwenang harus menyetujui kredit bagi pelanggan yang membeli secara kredit. Bila pengendalian terhadap fungsi ini lemah maka akan menyebabkan besarnya piutang tak tertagih. Bagi sebagian besar perusahaan, penjualan kredit menunjukkan persetujuan untuk mengirimkan barang dan jasa.

3) Pengiriman barang

4) Penagihan kepada pelanggan

Penagihan kepada pelanggan, lebih dikenal dengan istilah billing, yang menyatakan bahwa semua pengiriman yang terjadi telah dibuat penagihnya, tidak ada pengiriman yang tidak ditagih lebih dari sekali dan setiap pengiriman ditagih dalam jumlah yang benar. Artinya, membebankan pelanggan atas sejumlah barang dan jasa yang dikirim sesuai dengan harga yang telah diotorisasi.

Sistem billing meliputi : pembuatan faktur penjualan, diikuti dengan pembaharuan buku besar, dengan terjadinya penjualan dan penagihan piutang.

a) Faktur penjualan, merupakan dokumen yang berisi deskripsi sejumlah barang dan jasa yang dijual, termasuk ongkos angkut, asuransi, jangka waktu pembayaran dan data relevan lainnya. b) Jurnal penjualan, merupakan jurnal yang mencatat transaksi

penjualan.

c) Laporan ikhtisar penjualan, merupakan dokumen yang merangkum penjualan selama satu periode.

d) Berkas induk piutang usaha, merupakan catatan atau file yang berisi penjualan, penerimaan kas, retur untuk pelanggan dan saldo piutang setiap pelanggan.

yang diterbitkan dan saldo akhir. Dokumen ini dikirimkan ke setiap pelanggan.

5) Pemrosesan dan pencatatan penerimaan kas

Fungsi ini meliputi penerimaan, penyetoran dan pencatatan penerimaan kas. Hal penting untuk diperhatikan adalah kemungkinan terjadinya pencurian yang dapat terjadi sebelum dan sesudah pencatatan penerimaan kas dan penyetoran uang kas ke bank dalam jumlah yang benar dan waktu yang tepat. Semua uang kas yang disetor ke bank, dicatat dalam berkas transaksi penerimaan kas yang digunakan untuk pencatatan jurnal penerimaan kas dan memperbaharui buku besar.

Dokumen yang digunakan :

a) Remittance advice, merupakan dokumen yang menyertai faktur

penjualan yang dikirim ke pelanggan dan dikembalikan ke penjual beserta pembayaran tunai. Dokumen ini berisi nama pelanggan, nomor faktur pelanggan dan jumlah faktur pada saat penerimaan pembayaran.

b) Prelisting of cash receipt, merupakan daftar yang dipersiapkan

c) Cash receipt journal, merupakan jurnal untuk mencatat

penerimaan kas hasil penagihan penjualan tunai dan penerimaan kas lainnya.

6) Pemrosesan dan pencatatan pengembalian dan potongan penjualan Jika pelanggan tidak puas terhadap barang yang diterima, biasanya penjual bersedia menerima pengembalian barang tersebut atau memberikan potongan harga. Pada umumnya, perusahaan mempersiapkan laporan penerimaan barang yang dikembalikan dan pengembalian barang tersebut ke gudang.

Dokumen yang digunakan :

a) Credit memo, merupakan dokumen yang menunjukkan

pengurangan jumlah tagihan kepada pelanggan yang disebabkan oleh adanya barang yang dikembalikan atau potongan penjualan.

b) Sales return and allowance journal, merupakan jurnal untuk

mencatat pengembalian barang dan potongan penjualan. 7) Penghapusan piutang tak tertagih

8) Penentuan cadangan kerugian piutang

Penentuan cadangan kerugian piutang, harus mencakup jumlah yang memadai untuk jumlah penjualan periode berjalan yang menurut perusahaan tidak dapat tertagih di masa yang akan datang. Penentuan cadangan kerugian piutang ini melalui metode penyisihan yakni penentuan suatu perkiraan akhir tahun atas saldo piutang yang tidak dapat ditagih, yang dapat menggunakan dasar penjualan bersih atau saldo piutang.

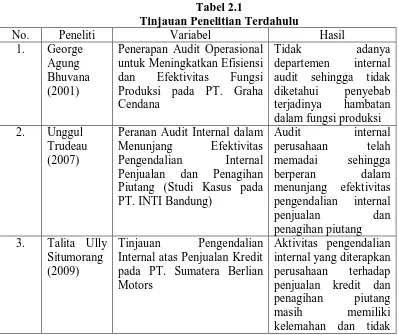

B. Tinjauan Penelitan Terdahulu

Beberapa tinjauan penelitian terdahulu dapat dilihat dalam tabel di bawah ini :

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Peneliti Variabel Hasil

1. George Agung Bhuvana (2001)

Penerapan Audit Operasional untuk Meningkatkan Efisiensi dan Efektivitas Fungsi Produksi pada PT. Graha Cendana

Tidak adanya departemen internal audit sehingga tidak diketahui penyebab terjadinya hambatan dalam fungsi produksi 2. Unggul

Trudeau (2007)

Peranan Audit Internal dalam Menunjang Efektivitas Pengendalian Internal Penjualan dan Penagihan Piutang (Studi Kasus pada PT. INTI Bandung)

Audit internal Internal atas Penjualan Kredit

pada PT. Sumatera Berlian Motors

menerapkan aktivitas pemantauan terhadap efektivitas

pengendalian intern Sumber : Diolah Penulis, 2010

Bhuvana dalam penelitiannya di Universitas Petra Christian pada tahun 2001 yang berjudul “Penerapan Audit Operasional untuk Meningkatkan Efisiensi dan Efektivitas Fungsi Produksi pada PT. Graha Cendana” menemukan bahwa PT. Graha Cendana tidak mempunyai departemen internal audit untuk melakukan pengawasan dan evaluasi terhadap setiap aspek yang terjadi pada proses bisnis sehingga tidak mengetahui penyebab terjadinya hambatan-hambatan dalam fungsi produksi yang akhirnya menyebabkan keterlambatan pengiriman barang pesanan ke pelanggan. Penyebab terjadinya hambatan-hambatan dalam fungsi produksi dapat dipecahkan dengan melakukan cara pemeriksaan operasional, sehingga dapat dicari alternatif perbaikan terhadap fungsi produksi badan usaha ini.

Fungsi Penjualan dan Piutang

(Y)

Situmorang dalam penelitiannya di Universitas Sumatera Utara pada tahun 2009 yang berjudul “Tinjauan Pengendalian Internal atas Penjualan Kredit pada PT. Sumatera Berlian Motors” menyimpulkan bahwa prosedur penjualan yang diterbitkan perusahaan sudah cukup baik, namun aktivitas pengendalian internal yang diterapkan perusahaan terhadap penjualan kredit dan penagihan piutang masih memiliki beberapa kelemahan. Selain itu, perusahaan tidak menaksir resiko yang berkaitan dengan penyajian laporan keuangan secara wajar dan tidak menerapkan aktivitas pemantauan terhadap efektivitas pengendalian intern.

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan antara suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan antara variabel-variabel penelitian, yaitu variabel bebas dan variabel terikat. Berdasarkan penjelasan di atas, maka dirumuskan kerangka konseptual seperti pada gambar 2.1.

H1

Gambar 2.1 Kerangka Konseptual Pemeriksaan

Keterangan :

Variabel Bebas

• (X) : Pemeriksaan Operasional

Variabel Terikat

• (Y) : Fungsi Penjualan dan Piutang

2. Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena, dengan demikian, hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau yang akan terjadi. Menurut Erlina (2007:41), “Hipotesis adalah hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris”.

Berdasarkan penjelasan di atas, maka hipotesis penelitian ini adalah sebagai berikut.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Adapun jenis penelitian yang dilakukan adalah deskriptif yang menguraikan tentang sifat dan keadaan yang sebenarnya dari suatu objek penelitian pada saat penelitian dilakukan yang didasarkan pada landasan teoritis dengan rancangan studi kasus yang ruang lingkupnya dibatasi pada audit operasional atas fungsi penjualan dan piutang usaha.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah jenis data yang bersifat kualitatif, yang bersumber dari data primer dan data sekunder.

1. Data primer adalah data yang diambil secara langsung ke lapangan atau objek penelitian berupa hasil wawancara yang merupakan tanya jawab langsung maupun diskusi dengan pihak-pihak terkait dalam hal ini PT. PLN (Persero) Wilayah Aceh yang kemudian diolah lebih lanjut oleh penulis.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik observasi dan teknik wawancara.

1. Teknik observasi, yaitu dengan melakukan pengamatan langsung terhadap hal-hal yang berhubungan dengan pengawasan operasional atas fungsi penjualan dan piutang

2. Teknik wawancara, yaitu dengan melakukan tanya jawab secara langsung dengan pihak-pihak yang terkait dan berkompeten pada PT. PLN (Persero) Wilayah Aceh.

3. Dokumentasi, yaitu pengumpulan data yang dilakukan dengan melihat dokumentasi atau mengadakan catatan yang ada pada perusahaan.

D. Metode Analisis Data

Dalam melakukan analisis terhadap data yang telah dikumpulkan, peneliti menggunakan metode deskriptif. Metode deskriptif adalah suatu metode di mana data yang dikumpulkan, disusun dan diimplementasikan sehingga memberikan keterangan atau penjelasan yang lengkap bagi pemecahan permasalahan yang dihadapi.

E. Responden

F. Jadwal dan Lokasi Penelitian

Penelitian ini dilakukan di PT. PLN (Persero) Wilayah Aceh yang beralamat di Jalan Tgk. H. Daud Beureu’eh No. 172 Lampriet Banda Aceh.

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Perusahaan

Sejarah ketenagalistrikan di Indonesia dimulai pada akhir abad ke-19, ketika beberapa perusahaan Belanda mendirikan pembangkit tenaga listrik untuk keperluan sendiri. Pengusahaan tenaga listrik tersebut berkembang menjadi untuk kepentingan umum, diawali dengan perusahaan swasta Belanda yaitu NV. NIGM yang memperluas usahanya dari hanya bidang gas ke bidang tenaga listrik. Selama Perang Dunia II berlangsung, perusahaan-perusahaan listrik tersebut dikuasai oleh Jepang dan setelah kemerdekaan Indonesia, tanggal 17 Agustus 1945, perusahaan-perusahaan listrik tersebut direbut oleh pemuda-pemuda Indonesia pada bulan September 1945 dan diserahkan kepada Pemerintah Republik Indonesia. Pada tanggal 27 Oktober 1945, Presiden Soekarno membentuk Jawatan Listrik dan Gas, dengan kapasitas pembangkit tenaga listrik hanya sebesar 157,5 MW saja.

Saat itu kapasitas pembangkit tenaga listrik PLN sebesar 300 MW. Tahun 1972, Pemerintah Indonesia menetapkan status Perusahaan Listrik Negara sebagai Perusahaan Umum Listrik Negara (PLN). Tahun 1990 melalui Peraturan Pemerintah No. 17, PLN ditetapkan sebagai pemegang kuasa usaha ketenagalistrikan. Tahun 1992, pemerintah memberikan kesempatan kepada sektor swasta untuk bergerak dalam bisnis penyediaan tenaga listrik. Sejalan dengan kebijakan di atas, pada bulan Juni 1994 status PLN dialihkan dari Perusahaan Umum menjadi Perusahaan Perseroan (Persero).

2. Tentang PLN (Persero) Wilayah Aceh

PT. PLN (Persero) Wilayah Aceh merupakan salah satu kantor wilayah PT. PLN (Persero) di daerah paling ujung bagian barat Pulau Sumatera yang membawahi 6 unit kantor cabang dan 30 unit kantor ranting di seluruh daerah dalam Propinsi NAD. Enam kantor cabang yang berada di bawah PT. PLN (Persero) Wilayah Aceh, yaitu kantor cabang Banda Aceh, cabang Sigli, cabang Lhokseumawe, cabang Langsa, cabang Meulaboh dan kantor cabang Subulussalam.

melalui sistem transmisi 150 KV dari PLN Pembangkitan Sumatera Bagian Utara khususnya untuk daerah pesisir timur Aceh. Sedangkan pesisir barat masih merupakan sistem kelistrikan yang isolated.

Pada dasawarsa sebelum tahun 2000, PT. PLN Wilayah Aceh beroperasi pada kondisi layaknya satu perusahaan yang tumbuh kembang, walaupun secara nasional di penghujung tahun 1998 kita mulai dilanda krisis ekonomi dan belum memberi nilai positif dalam pemulihannya hingga sekarang.

Tahun terus berjalan sebagaimana bumi juga berputar, namun Bumi Serambi Mekah yang di dalamnya PT. PLN Wilayah Aceh mengalami suatu kondisi yang sangat menguras tenaga dan pikiran bagi kami selaku insan yang telah mengabdikan diri di PLN, karena banyak hal terjadi di sana yaitu konflik horizontal dan terjadinya gempa yang disusul pula oleh gelombang Tsunami pada tanggal 26 Desember 2004.

Pada saat konflik melanda Aceh, dalam kondisi yang sangat tidak kondusif itu, PT. PLN (Persero) Wilayah Aceh terus berusaha memberikan pelayanan terbaik bagi masyarakat pelanggan. Apalagi dalam masa konflik Aceh ini PT. PLN Wilayah Aceh tidak sedikit mengalami gangguan sarana dan prasarana yang dimiliki, baik penumbangan tower, maupun pengrusakan jaringan lainnya, yang semua itu mengakibatkan tidak sedikit kerugian yang dialami oleh PT. PLN (Persero) Wilayah Aceh.

membaik. Meskipun kondisi penyuplaian dari Belawan Sumatera Utara masih mengalami gangguan akibat rusaknya beberapa unit di PLTU Belawan yang membuat kebutuhan listrik di Aceh kadang harus digilirkan pada kondisi tertentu, terutama di wilayah Pantai Timur hingga ke Banda Aceh. Untuk memperkecil pemadaman PLN (Persero) Wilayah Aceh harus mengoperasikan beberapa PLTD, seperti PLTD Cot Trueng Lhokseumawe, PLTD Pulo Pisang Sigli dan PLTD Sektor Lueng Bata Banda Aceh.

a. Profil Perusahaan

PT. PLN (Persero) Wilayah Aceh

Jl. Tgk. H. Daud Beureu’eh No. 172, Lampriet Banda Aceh – Kode Pos : 23124

Telp. (0651) 22188 Fax. (061) 21516 email

b. Kantor Cabang Perusahaan

1) PT. PLN (Persero) Cabang Banda Aceh

Jl. Tentara Pelajar No. 11, Merduati Banda Aceh – Kode Pos : 23247

Telp. (0651) 23569 Fax. (0651) 22225 email

2) PT. PLN (Persero) Cabang Lhokseumawe

3) PT. PLN (Persero) Cabang Langsa

Jl. Jend. Ahmad Yani No. 6 Langsa – Kode Pos : 24416 Telp. (0641) 21195-21288-21637 Fax. (0641) 21721 email : pln_lsa@pln.co.id

4) PT. PLN (Persero) Cabang Meulaboh

Jl. Swadaya No. 30 Meulaboh – Kode Pos : -

Telp. (0655) 700621 – 7006068 Fax. (0655) 22345 email :

5) PT. PLN (Persero) Cabang Subulussalam Jl. T. Umar Subulussalam – Kode Pos : - Telp. (0627) 31786 Fax. (0627) 31775 email

6) PT. PLN (Persero) Cabang Sigli

Jl. Tgk. Cik Ditiro No. 3 Sigli – Kode Pos : - Telp. (0653) 22232-21014 Fax. (0653) 22232 email

3. Visi, Misi dan Motto a. Visi Perusahaan

b. Misi Perusahaan

Misi perusahaan antara lain :

1) menjalankan bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada kepuasan pelanggan, anggota perusahaan, dan pemegang saham,

2) menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas kehidupan masyarakat,

3) mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi,

4) menjalankan kegiatan usaha yang berwawasan lingkungan.

c. Tujuan Perusahaan

Motto perusahaan adalah sahabat setia untuk kemajuan.

B. Analisis Hasil Penelitian

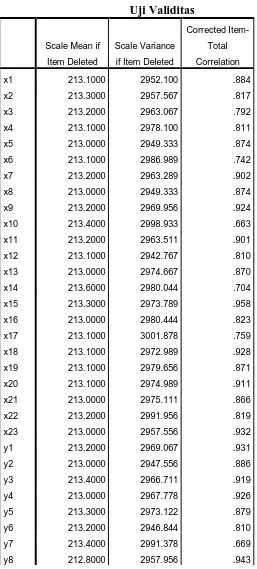

1. Analisis Pengujian Instrumen a. Pengujian Validitas

Pengujian validitas dilakukan untuk mengukur pernyataan-pernyataan yang ada dalam kuisioner. Suatu pertanyaan dikatakan valid jika pertanyaan tersebut mampu mengungkapkan apa saja yang hendak diukurnya.

valid dengan syarat r hitung > r tabel (N = 10;0,05) = 0,632. Rincian pengujian validitas daat dilihat pada tabel 4.1 berikut ini :

Tabel 4.1 Uji Validitas

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Item-y9 213.4000 2984.489 .720

Tabel 4.1 menunjukkan tingkat validitas dari instrumen yang digunakan cukup bagus. Nilai r semua item pernyataan di atas lebih besar dari 0,632 sehingga seluruh item pernyataan atau sebesar 57 item pernyataan dinyatakan valid.

b. Pengujian Reliabilitas

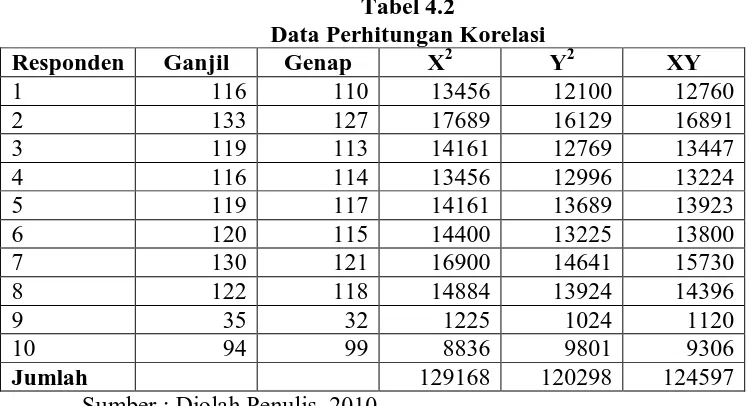

Pengujian reliabilitas dilaukan setelah pengujian validitas. Berdasarkan hasil pengujian terdapat 57 pernyataan yang valid, pernyataan tersebut yang dapat diuji reliabilitasnya. Pengujian reliabilitas dilakukan dengan teknik belah dua di mana pernyataan dibagi ke dalam 2 bagian yaitu belahan I (ganjil) dan belahan II (genap).

Skor untuk setiap item pernyataan tersebut dijumlahkan sehingga akan diperoleh skor RR dan apabila skor RR telah diperoleh untuk data ganjil dan data genap, maka korelasi antara item pernyataan ganjil dan pernyataan genap dapat dicari.

Tabel 4.2

Data Perhitungan Korelasi

Responden Ganjil Genap X2 Y2 XY

1 116 110 13456 12100 12760

2 133 127 17689 16129 16891

3 119 113 14161 12769 13447

4 116 114 13456 12996 13224

5 119 117 14161 13689 13923

6 120 115 14400 13225 13800

7 130 121 16900 14641 15730

8 122 118 14884 13924 14396

9 35 32 1225 1024 1120

10 94 99 8836 9801 9306

Jumlah 129168 120298 124597

Korelasi yang digunakan adalah korelasi Pearson Moment yang rumusnya :

rxy = ∑ xy

√

∑ x2)(∑ y2) di mana :rxy = Korelasi antara skor item ganjil dan skor item genap X = Skor RR setiap responden untuk data ganjil

Y = Skor RR setiap responden untuk data genap Selanjutnya, berdasarkan tabel 4.2, maka diperoleh :

rxy = 124597

√

129168)( 120298)rxy = 0,9995

Berdasarkan hasil perhitungan di atas, diperoleh koefisien korelasi antara skor kelompok ganjil dan skor kelompok genap sebesar 0,999. Selanjutnya untuk menguji reliabilitas intrumen digunakan rumus Spearman Brown :

ri = 2.rb 1 + rb ri = 2 x 0,9995 1 + 0,9995 ri = 0,9997 di mana :

ri = Reliabilitas seluruh instrumen

rb = Korelasi product moment antara belahan pertama dan kedua

2. Analisis Data Kualitatif Hasil Mengenai Pemeriksaan Operasional a. Kualifikasi

Tabel 4.3

Pernyataan Responden untuk Indikator Independensi

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 1. Auditor internal secara

langsung bertanggung jawab kepada general manager

4 40 4 40 1 10 1 10

2. Auditor internal cukup memperoleh

kemudahan dalam hal pemeriksaan fasilitas dan catatan dari bagian yang diperiksa

4 40 2 20 2 20 1 10 1 10

3. Status organisasi yang diberikan kepada auditor internal dapat menunjang

independensi dalam mengaudit

4 40 3 30 1 10 1 10 1 10

Sumber : Diolah Penulis, 2010

independensi dalam mengaudit. Hal ini menunjukkan bahwa perusahaan telah memiliki kualifikasi dalam menetapkan auditor internal.

Tabel 4.4

Pernyataan Responden untuk Indikator Objektivitas

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 4. Auditor internal tidak

mempunyai hubungan kekerabatan dengan salah satu/lebih

staf/manajer dari objek yang diperiksa

3 30 5 50 1 10 1 10

5. Kemandirian auditor internal memungkinkan dapat melakukan pekerjaan secara bebas dan objektif

5 50 3 30 1 10 1 10

Sumber : Diolah Penulis, 2010

Tabel 4.5

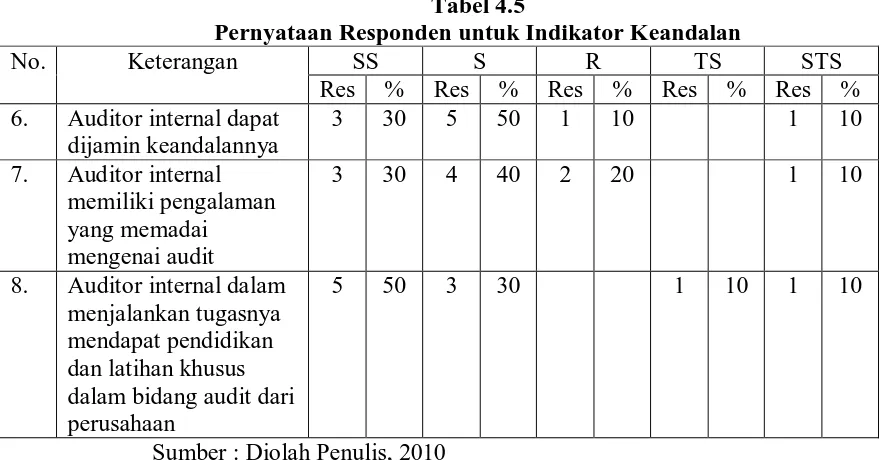

Pernyataan Responden untuk Indikator Keandalan

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 6. Auditor internal dapat

dijamin keandalannya

3 30 5 50 1 10 1 10

7. Auditor internal memiliki pengalaman yang memadai mengenai audit

3 30 4 40 2 20 1 10

8. Auditor internal dalam menjalankan tugasnya mendapat pendidikan dan latihan khusus dalam bidang audit dari perusahaan

5 50 3 30 1 10 1 10

Sumber : Diolah Penulis, 2010

b. Pelaksanaan Pemeriksaan Operasional Tabel 4.6

Pernyataan Responden untuk Indikator Independen

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 9. Auditor internal

memiliki mental yang objektif, tidak memihak dan menghindari

kemungkinan

timbulnya pertentangan

2 20 6 60 1 10 1 10

10. Audit internal memenuhi tanggung jawabnya

1 10 7 70 1 10 1 10

Sumber : Diolah Penulis, 2010

Tabel 4.7

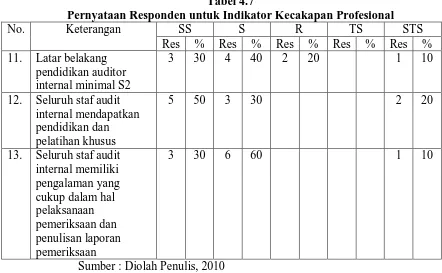

Pernyataan Responden untuk Indikator Kecakapan Profesional

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 11. Latar belakang

pendidikan auditor internal minimal S2

3 30 4 40 2 20 1 10

12. Seluruh staf audit internal mendapatkan pendidikan dan pelatihan khusus

5 50 3 30 2 20

13. Seluruh staf audit internal memiliki pengalaman yang cukup dalam hal pelaksanaan pemeriksaan dan penulisan laporan pemeriksaan

3 30 6 60 1 10

Sumber : Diolah Penulis, 2010

Tabel 4.8

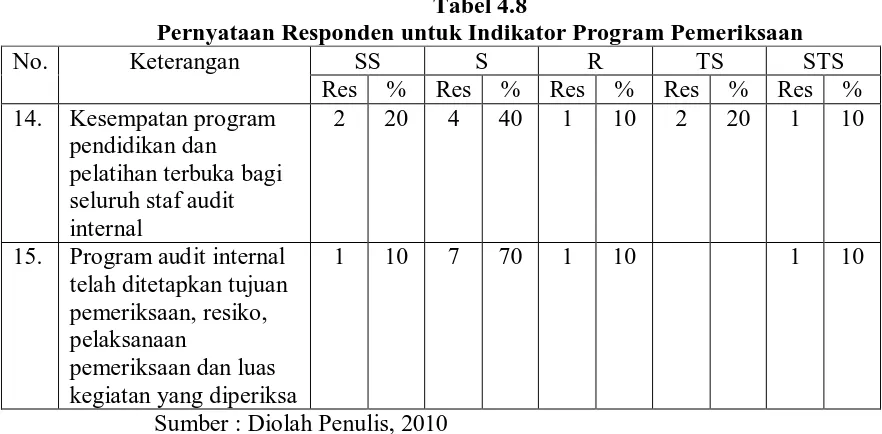

Pernyataan Responden untuk Indikator Program Pemeriksaan

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 14. Kesempatan program

pendidikan dan pelatihan terbuka bagi seluruh staf audit internal

2 20 4 40 1 10 2 20 1 10

15. Program audit internal telah ditetapkan tujuan pemeriksaan, resiko, pelaksanaan

pemeriksaan dan luas kegiatan yang diperiksa

1 10 7 70 1 10 1 10

Sumber : Diolah Penulis, 2010

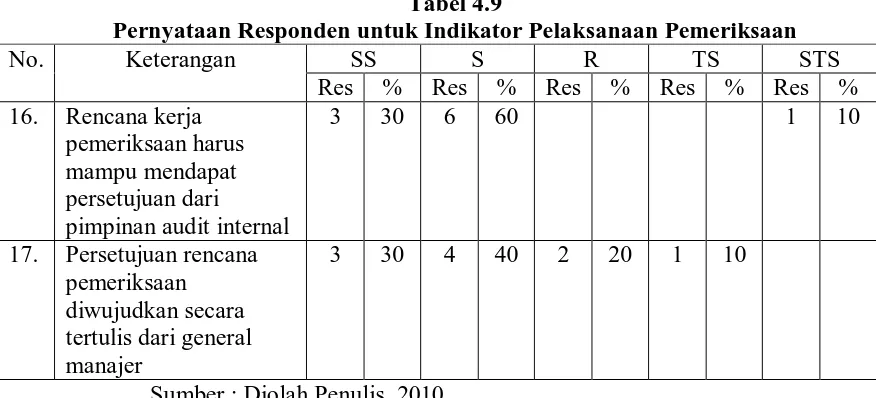

Tabel 4.9

Pernyataan Responden untuk Indikator Pelaksanaan Pemeriksaan

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 16. Rencana kerja

pemeriksaan harus mampu mendapat persetujuan dari

pimpinan audit internal

3 30 6 60 1 10

17. Persetujuan rencana pemeriksaan

diwujudkan secara tertulis dari general manajer

3 30 4 40 2 20 1 10

Sumber : Diolah Penulis, 2010

Tabel 4.10

Pernyataan Responden untuk Indikator Laporan Hasil Pemeriksaan

No. Keterangan SS S R TS STS direview dan diotorisasi oleh pimpinan audit internal

2 20 7 70 1 10

Sumber : Diolah Penulis, 2010

Tabel 4.11

Pernyataan Responden untuk Indikator Tindak Lanjut

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 21. Dalam setiap hasil

audit selalu diperluka n tindakan tindak lanjut

3 30 6 60 1 10

22. Program audit internal memiliki jadwal kegiatan tindak lanjut

1 10 8 80 1 10

23. Selama dilakukan perbaikan terhadap temuan hasil audit, auditor melakukan tindakan monitoring

4 40 4 40 1 10 1 10

Sumber : Diolah Penulis, 2010

Tabel 4.12

Analisis Jawaban Pemeriksaan Operasional

No. Pernyataan SS S R TS STS Jumlah

1. Auditor internal secara langsung bertanggung jawab kepada general manager

4 4 1 1 10

2. Auditor internal cukup memperoleh kemudahan dalam hal pemeriksaan fasilitas dan catatan dari bagian yang diperiksa

4 2 2 1 1 10

3. Status organisasi yang diberikan kepada auditor internal dapat menunjang independensi dalam mengaudit

4 3 1 1 1 10

4. Audit internal tidak mempunyai hubungan kekerabatan dengan salah satu/lebih staf/manajer dari objek yang diperiksa

3 5 1 1 10

5. Kemandirian auditor internal memungkinkan dapat melakukan pekerjaan secara bebas dan objektif

5 3 1 1 10

6. Auditor internal dapat dijamin keandalannya

3 5 1 1 10

7. Auditor internal memiliki pengalaman yang memadai mengenai audit

3 4 2 1 10

8. Auditor internal dalam menjalankan tugasnya mendapat pendidikan dan latihan khusus dalam bidang audit dari perusahaan

5 3 1 1 10

9. Auditor internal memiliki sikap mental yang objektif, tidak memihak dan

menghindari kemungkinan timbulnya pertentangan

2 6 1 1 10

10. Audit internal memenuhi tanggung jawabnya

1 7 1 1 10

12. Seluruh staf audit internal mendapatkan pendidikan dan pelatihan khusus

5 3 2 10

13. Seluruh staf audit internal memiliki pengalaman yang cukup dalam hal

pelaksanaan pemeriksaan dan penulisan laporan pemeriksaan

3 6 1 10

14. Kesempatan program pendidikan pelatihan terbuka bagi seluruh staf audit internal

2 4 1 2 1 10

15. Program audit internal telah ditetapkan tujuan

pemeriksaan, resiko, pelaksanaan pemeriksaan dan luas kegiatan yang diperiksa

1 7 1 1 10

16. Rencana kerja pemeriksaan harus mampu mendapat persetujuan dari pimpinan audit internal

3 6 1 10

17. Persetujuan rencana pemeriksaan diwujudkan secara tertulis dari general manager

3 4 2 1 10

18. Laporan hasil pemeriksaan diterbitkan segera setelah pengujian terhadap pemeriksaan

2 7 1 10

19. Laporan hasil pemeriksaan yang disajikan berorientasi pada pokok permasalahan

2 7 1 10

20. Laporan hasil pemeriksaan akhir direview dan

diotorisasi oleh pimpinan audit internal

2 7 1 10

21. Dalam setiap hasil audit selalu diperlukan tindakan tindak lanjut

3 6 1 10

22. Program audit internal memiliki jadwal kegiatan tindak lanjut

23. Selama dilakukan

perbaikan terhadap temuan hasil audit, auditor

melakukan tindakan monitoring

4 4 1 1 10

Jumlah 68 115 15 9 23 230

Persentase 29,57% 50% 6,52% 3,91% 10% 100% Sumber : Diolah Penulis, 2010

Berdasarkan data yang ada pada tabel di atas, maka ada beberapa hal yang dapat diketahui :

• Secara kumulatif terdapat sekitar 29,57% yang menyatakan

sangat setuju, 50% setuju, dan 6,52% rgu-ragu. Ini mengindikasikan bahwa pemeriksaan operasional telah diterapkan secara efisiensi pada PT. PLN (Persero) Wilayah Aceh.

• Walaupun secara keseluruhan penerapan pemeriksaan

operasional telah memadai, namun masih ada sekitar 3,91% tidak setuju dan 10% sangat tidak setuju.

3. Analisis Data Kualitatif Hasil Mengenai Fungsi Penjualan dan Piutang

a. Tahap-Tahap Pemeriksaan

Tabel 4.13

Pernyataan Responden untuk Indikator Perencanaan Pemeriksaan Operasional Penjualan dan Piutang Usaha

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 24. Perencanaan

merupakan suatu kerangka dasar untuk mencapai hasil secara efektif pada setiap organisasi

2 20 6 60 1 10 1 10

25. Penyusunan rencana pemeriksaan perlu

Sumber : Diolah Penulis, 2010

Tabel 4.14

Pernyataan Responden untuk Indikator Pelaksanaan Pemeriksaan Operasional Penjualan dan Piutang Usaha

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 26. Pelaksanaan

pemeriksaan

operasional merupakan salah satu tahap yang penting dari rangkaian proses pemeriksaan

1 10 7 70 1 10 1 10

27. Pemeriksaan

merupakan tahap untuk menguji efektivitas

Sumber : Diolah Penulis, 2010

Tabel 4.15

Pernyataan Responden untuk Indikator

Pelaporan Pemeriksaan Operasional Penjualan dan Piutang Usaha

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 28. Laporan merupakan

kesempatan bagi auditor internal untuk menarik perhatian manajemen mengenai manfaat dari audit operasional

2 20 5 50 2 20 1 10

29. Laporan hasil pemeriksaan dibuat tertulis agar dapat dijadikan bahan untuk pemeriksaan periode berikutnya

4 40 4 40 2 20

Sumber : Diolah Penulis, 2010

b. Tujuan Pemeriksaan Operasional Penjualan Tabel 4.16

Pernyataan Responden untuk Indikator Eksistensi

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 30. Penjualan yang dicatat

adalah untuk pekerjaan yang secara aktual dilaksanakan oleh pegawai

2 20 5 50 1 10 1 10 1 10

Sumber : Diolah Penulis, 2010

Berdasarkan kuisioner diketahui bahwa 20% responden sangat setuju, 50% responden setuju, 10% responden ragu-ragu, 10% responden tidak setuju, dan 10% responden sangat tidak setuju bahwa penjualan yang dicatat adalah untuk pekerjaan yang secara aktual dilaksanakan oleh pegawai. Hal ini menunjukkan bahwa perusahaan telah melakukan penjualan untuk pekerjaan yang secara aktual dilaksanakan oleh pegawai.

Tabel 4.17

Pernyataan Responden untuk Indikator Kelengkapan

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 31. Transaksi penjualan

dilakukan secara tercatat dan dilakukan secara komput erisasi

5 50 4 40 1 10

Sumber : Diolah Penulis, 2010

Tabel 4.18

Pernyataan Responden untuk Indikator Akurasi

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 32. Transaksi penjualan

dicatat dalam jumlah waktu kerja aktual dan tingkat upah yang semestinya

2 20 5 50 1 10 1 10 1 10

Sumber : Diolah Penulis, 2010

Berdasarkan kuisioner diketahui bahwa 20% responden sangat setuju, 50% responden setuju, 10% responden ragu-ragu, 10% responden tidak setuju, dan 10% responden sangat tidak setuju dengan adanya transaksi penjualan dicatat dalam jumlah waktu kerja aktual dan tingkat penjualan yang semestinya. Hal ini menunjukkan bahwa perusahaan telah melakukan transaksi penjualan dicatat dalam waktu kerja aktual dan tingkat upah yang semestinya.

Tabel 4.19

Pernyataan Responden untuk Indikator Klasifikasi

No. Keterangan SS S R TS STS

Res % Res % Res % Res % Res % 33. Transaksi penjualan

diklasifikasikan secara efisiensi

2 20 7 70 1 10

Sumber : Diolah Penulis, 2010