PENGARUH ECONOMIC VALUE ADDED, MARKET VALUE ADDED DAN MANAJEMEN LABA TERHADAP RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI PERIODE 2009– 2013

ARTIKEL

DEWI VUSVITA

NPM. 1310018212018

PROGRAM PASCASARJANA

UNIVERSITAS BUNG HATTA

PENGARUH ECONOMIC VALUE ADDED, MARKET VALUE ADDED DAN MANAJEMEN LABA TERHADAP RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI PERIODE 2009– 2013

1

Dewi Vusvita,2Dwi Fitri Puspa,3Rika Desiyanti.

1

Mahasiswa Program Pascasarjana Magister Ilmu Manajemen

2

Dosen Program Pascasarjana Magister Ilmu Manajemen Universitas Bung Hatta

email : [email protected]

ABSTRAK

Dalam melakukan penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari : 1) Economic value added, terhadap return saham.2) Pengaruh Market value added terhadap return saham. 3) Pengaruh dan Manajemen Laba terhadap return saham. Populasi yang digunaka dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di bursa efek indonesia (BEI) selama lima tahun berturut turut, yaitu tahun 2009– 2013. Sampel total berjumlah 34 perusahaan. Metode analisis yang digunakan dalam penelitian ini adalah Poolled least Square dengan program Eviews 6. Hasil penelitian menunjukkan bahwa : a) Economic Value Added berpengaruh terhadap return saham, b) Market Value Added berpengaruh terhadap return saham, c) manajemen laba juga berpengaruh terhadap return saham.

Kata Kunci : Ecconomc Value Added (EVA), Market Value Added (MVA), Manajemen Laba, Return Saham.

A. Pendahuluan

Dalam era globalisasi dan perkembangan pasar modal di Indonesia sekarang ini mulai memperlihatkan fungsi dan peranan penting nya perusahaan dalam memobilisasi dana untuk meningkatkan dan juga untuk menunjang pembangunan nasional. Akses dana dari pasar modal telah banyak mengundang perusahaan nasional, juga perusahaan patungan untuk melakukan penyerapan dana dari masyarakat dengan tujuan yang berbeda beda. Selain untuk mendapatkan laba atau keuntungan yang lebih baik, perusahaan tersebut juga akan berusaha untuk memperbaiki kinerja perusahaannya agar menjadi lebih baik dari sebelumnya, sehingga akan banyak para investor yang akan tertarik untuk melakukan penanaman modalnya pada perusahaan tersebut. Tujuan investor melakukan penanaman modalnya pada perusahaan untuk memperoleh pendapatan dari setiap saham yang

diinvestasikan di perusahaan yang disebut return saham.

Menurut Jogiyanto (2000) pengertian return saham dapat diartikan adalah tingkat keuntungan yang diperoleh dari kepemilikan saham yang ditanamkan investor dalam bentuk deviden dan capital gain/loss. Return saham terdiri dari, return yang telah terjadi (actual return) dan return yang diharapkan (expected return). Sebelum investor melakukan penanaman modal maka investor harus bisa mengukur kinerja dari perusahaan tersebut. Hal itu bertujuan untuk mengetahui apakah perusahaan itu dapat mengembalikan tingkat modal dan dapat memperoleh keuntungan yang sesuai dengan apa yang mereka harapkan.

meramalkan besarnya return yang akan diperoleh.

Informasi Economic Value Added (EVA) dijadikan sebagai dasar untuk mengukur kinerja keuangan berdasarkan nilai yang merefleksikan jumlah absolut dari nilai kekayaan pemegang saham yang dihasilkan. EVA digunakan sebagai alat memilih investasi keuangan yang paling menjanjikan dan dijadikan sebagai alat yang cocok dalam pengendalian operasi perusahaan. Rudianto (2013 : 217).

Menurut Rudianto (2013) nilai Economic Value Added (EVA) sangat berpengaruh terhadap harga dan return saham sebagai penunjang dari keberhasilan manajemen dalam memilih dan mengelola sumber-sumber dana yang ada di perusahaan. Dalam konsep Economic Value Added (EVA) biaya modal saham juga diperhitungkan, sehingga memberikan perhitungan yang adil bagi investor perusahaan karena biaya modal yang sesungguhnya ditanggung oleh perusahaan dapat diketahui. Dengan meningkatnya nilai Economic Value Added (EVA) berarti kinerja perusahaan semakin baik sehingga kesejahteraan para pemegang sahamnya akan dapat ditingkatkan.

Langkah-langkah Perhitungan EVA menurut Rudianto (2013)

1. MenghitungNet Operating Profit After Tax (NOPAT)

NOPAT adalah laba bersih setelah pajak ditambah dengan biaya bunga

2. Menentukan NilaiInvested Capital

(Saputra,2010) nilai Invested capital dihitung dengan menjumlahkan total ekuitas dan hutang invested capital yang dirumuskan sebagai berikut :

3. Menghitung biaya modal tertimbang / weight average cost of capital (WACC)

Weight Average cost of capital (WACC) adalah biaya ekuitas dan biaya hutang masing masing dikalikan dengan persentase ekuitas dan hutang dalam struktur modal perusahaan. (Saputra, 2010)

keterangan :

D =The Level of Debt Capital Rd =cost of debt

E =the level of equity capital re =cost of equity

T =Tax rate

4. Capital charges menunjukkan seberapa besar biaya kesempatan modal yang telah disuntikkan kreditur dan pemegang saham.

5. Menentukan Nilai EVA

Nilai EVA merupakan NOPAT dikurangi capital charges

Menurut Steward (2010) : “Market Value Added (MVA) adalah suatu alat analisis keuangan yang digunakan sebagai pengukur kinerja yang tepat untuk menilai sukses tidaknya perusahaan dalam menciptakan kekayaan bagi pemiliknya.

Market Value Added (MVA) merupakan nilai pasar saham dibandingkan dengan nilai bukunya. Perusahaan yang baik ditunjukkan dengan nilai Market Value Added (MVA) positif dan nilainya lebih besar dari satu. Market Value Added (MVA) positif menunjukkan saham perusahaan dinilai investor lebih besar dari nilai buku per lembar, sehingga akan meningkatkan minat investor melakukan penanaman saham di perusahaan tersebut. Market Value Added (MVA) adalah ukuran kumulatif kinerja perusahaan yang memperlihatkan penilaian pasar modal pada waktu tertentu dari Economic Value Added (EVA) yang akan datang, sehingga apabila Economic Value Added (EVA) bernilai positif, maka Market Value Added (MVA) juga bernilai positif. Berdasarkan uraian tersebut dapat disimpulkan bahwa sama hal nya dengan EVA, makaMarket Value Added (MVA) juga berpengaruh positif terhadapreturn saham.

Adapun rumus untuk mendapatkan MVA :

NOPAT = EAT+ Biaya Bunga

Invested Capital= Total Hutang + Ekuitas

MVA = (Harga pasar per lembar saham dikurangi dg Nilai buku per lembar saham) * jumlah saham yang beredar

Capital Charges= Invested capital * WACC

Kemudian arti Manajemen laba merupakan hal yang sangat perlu diperhatikan karena nilainya melibatkan potensi pelanggaran, kejahatan, serta konflik yang dibuat oleh pihak manajemen perusahaan dalam rangka menarik minat investor agar investor berminat untuk menginvestasikan dana nya ke salah satu perusahaan.(Kin Lo, 2007)

Jika nilai Manajemen laba menunjukkan nilai yang tinggi maka akan berhubungan erat dengan kualitas laba yang rendah dan manajer akan segera melakukan manajemen laba untuk menjamin laba yang berkualitas tinggi sesuai yang dikemukakan oleh (Daniati dan Suhairi 2006).

Rumus manajemen laba yang digunakan dalam penelitian ini adalah (diskresioner total akrual sesungguhnya) yang dihitung dengan cara menggunakan modified jones’ models, modified jones’ models dapat mendeteksi manajemen laba lebih baik di bandingkan dengan model model lainnya yang dikemukakan oleh Rahmawati (2006). Rumus Diskresioner Total Akrual sesungguhnya dapat dilihat sebagai berikut: Totalaccrualssesungguhnya

TAC = NIit - CFit ,Dimana :

NIit= laba bersih (net income) perusahaan i pada periode t

CFit= arus kas operasi (cash flow of operation) perusahaan i pada periode t Investor akan bersedia menyalurkan dananya melalui pasar modal disebabkan oleh adanya perasaan aman akan melakukan investasi dan yakin akan tingkat return yang akan diperoleh dari investasi tersebut. Return juga memungkinkan investor untuk membandingkan keuntungan akrual ataupun keuntungan yang diharapkan yang disediakan oleh berbagai investasi pada tingkat pengembalian yang diinginkan. Kemudian itu, return juga memiliki peranan yang sangat signifikan dalam menentukan nilai dari suatu investasi (Daniati dan Suhairi 2006).

B. Metodologi

Populasi penelitian ini adalah seluruh perusahaan manufaktur untuk penelitian ini adalah perusahaan yang terdaftar di bursa efek indonesia (BEI) penelitian dilakukan

selama lima tahun berturut turut, yaitu tahun 2009 – 2013. Berdasarkan kriteria pengambilan sampel secara purposive samplinh makan ditetapkan sampel total berjumlah 34 perusahaan.kemudian adapun teknik analisis data yang digunakan untuk melakukan pengolahan data dan untuk melihat pengaruh variabel x terhadap y adalah analisis regresi linear berganda. Dan untuk melakukan pengolahan data dilakukan dengan bantuan program Eviews 6 dengan analisis pooled least square.

C. Pengujian Hipotesis Penelitian 1.Analisis Deskriptif

Analisis ini bertujuan untuk menggambarkan deskriptif masing masing variable penelitian dengan cara menyajikan data ke dalam tabel distribusi frekuensi, sehingga akan dihitung nilai pemusatan (nilai rata rata, median, modus) dan nilai disperse (standar deviasi dan koefisiensi variasi) serta mengiterpretasikannya.

2.Analisis Kuantitatif

Kemudian dilakukan juga analisis untuk dapat mengetahui dan menarik kesimpulan dari data hasil penelitian tersebut, pada penelitian ini analisis kuantitatif yang digunakan terdiri dari uji asumsi klasik dan analisis regresi linear berganda.

a. Uji Asumsi klasik

ketentuannya menurut Muhammad Iqbal, S.Si, M.Si (2011), adapun uji asumsi klasik yang digunakan dalam penelitian ini terdiri dari sebagai berikut :

1. Uji Normalitas Data

Uji normalitas adalah uji yang digunakan untuk melihat apakah distribusi data mengikuti pola distribusi normal atau tidak, atau untuk menguji apakah dalam sebuah model regresi untuk variable dependen maupun variable independen, atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang dikategorikan baik apabila distribusi data nya normal dan merata. Maka uji normalitas disini bertujuan untuk menguji apakah model regresi, variable pengganggu atau residual mempunyai distribusi normal atau tidak., sehingga dalam penelitian ini peneliti melakukan uji normalitas dengan cara melakukan uji Jarqua Bera Testmelalui program eviews 6. Dengan demikian, dapat dikatakan bahwa normalitas akan terpenuhi jika hasil uji tidak signifikan untuk suatu taraf signifikan tertentu biasanya (0,05 atau 0,01) sebaliknya, jika hasil uji signifikan maka normalitas tidak terpenuhi. Muhammad Iqbal, S.Si, M.Si (2011)

2.Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antar variable bebas (independent variable). Model regresi dikatakan baik apabila seharusnya tidak terjadi korelasi antara variable bebas, karena jika hal tersebut terjadi maka varibel-variabel tersebut tidak ortogonal atau dikatakan terjadi adanya kemiripan. Variabel ortogonal adalah variable bebas yang nilai korelasi antar sesama variable bebas bernilai nol. Uji ini untuk menghindari kebiasaan dalam proses pengambilan keputusan mengenai

pengaruh parsial masing-masing variable independent terhadap variable dependen.(Santoso, 2002)

Untuk mendeteksi apakah terjadi masalah multikol antar variabel bebas maka dapat dilakukan dengan melihat nilai dari hasil analisis dengan menggunakan program EVIEWS 6 menurut Muhammad Iqbal, S.Si, M.Si (2011).

3.Uji Autokorelasi

Uji autokorelasi ini bertujuan untuk melihat apakah ada atau tidaknya autokorelasi, autokorelasi adalah korelasi yang terjadi di antara anggota anggota dari serangkaian pengamatan yang tersusun dalam data time series. Apabila terdapat autokorelasi di dalam suatu model, maka diartikan adanya varian sampel tidak menggambarkan varian pupolasinya. Dalam keadaan seperti ini maka model regresi yang dihasilkan tidak dapat digunakan untuk menaksir nilai variable dependen pada variable independent tertentu. Model penelitian yang baik adalah tidak terjadi autokorelasi. Adapun uji yang dapat digunakan untuk mendeteksi adanya gejala autokorelasi adalah Durbin Watson Statistic Test. Disini kita akan melihat nilai Durbin Watson Jika nilai Durbin Watsonnya berada dalan interval DW > DU < 4-DU maka dapat kita artikan bahwa tidak terjadi autokorelasi baik secara positif maupun secara negatif. (Gujarati,2004)

4. Uji Heteroskedastisitas

inginkan adalah tidak terjadi Heteroskedastisitas atau sebaran data merata dan tidak membentuk suatu pola tertentu. Penulis melakukan uji ini dengan cara melihat nilaiwhite Hetreoskedastisity test. Pengujian untuk white Hetreoskedastisity juga dilakukan dengan bantuan program EVIEWS 6 menurut Muhammad Iqbal, S.Si, M.Si (2011). Maka akan kita lihat nilai probability Obs*R-squared > 0,05 (alpha). Oleh karena nilai probability Obs*R-squared > 0,05 maka dapat dikatakan tidak terjadi heteroskedastisitas.

b. Uji Regresi linear berganda

Pengujian hipotesis ini dilakukan dengan tujuan untuk menguji apakah terdapat pengaruh variabel bebas terhadap variabel terikat dengan menggunakan regresi linear berganda yaitu menguji pengaruh Ecconomic Value Added (X1) market

Value Added (X2) dan Manajmen Laba

(X3) terhadap Return Saham(Y). Dengan program EVIEWS 6 menurut Muhammad Iqbal, S.Si, M.Si (2011). Maka diperoleh hasil analisis data dapat dilihat pada tabel berikut ini.

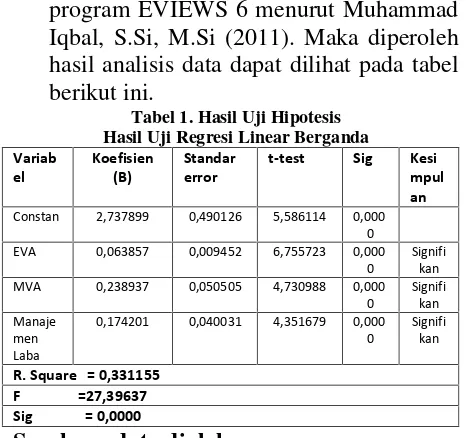

Tabel 1. Hasil Uji Hipotesis Hasil Uji Regresi Linear Berganda Variab

Constan 2,737899 0,490126 5,586114 0,000 0 EVA 0,063857 0,009452 6,755723 0,000

0

Signifi kan MVA 0,238937 0,050505 4,730988 0,000

0

0,174201 0,040031 4,351679 0,000 0

Sumber : data diolah

Dari olahan data primer yang disajikan dalam tabel diatas,sehingga diperoleh persamaan regresi berganda seperti berikut ini :

Y = 2,74 + 0,064 X1 + 0,238X2+0,174 X3

Nilai koefisien pada persamaan regresi berganda di atas dapat diartikan sebagai berikut:

1. Nilai Fhitung adalah 27,39637 dengan nilai

signifikansi adalah 0,000. Nilai signifikansi lebih kecil dari alpha (α0,05). Dengan demikian diketahui bahwa nilai F statistic adalah sebesar 27,261 dengan probabilitas nilai F statistik signifikan pada 0,0000 (0,0%) hal ini mengidentifikasikan bahwa secara keseluruhan atau disebut juga secara simultan, semua variable independen EVA, MVA dan Manajemen Laba berpengaruh signifikan terhadap variable dependennya yaitu return saham.Sehingga dapat disimpulkan bahwa model ini layak untuk dilanjutkan untuk diteliti.

2. Uji t atau disebut uji secara satu persatu dilakukan pada tingkat keyakinan sebesar

95% atau α 5 %. Berdasarkan hasil

pengujian pada table diatas, maka pengaruh EVA, MVA dan manajemen laba terhadap return saham secara individual dapat di jelaskan sebagai berikut :

1. Pengaruh Economic Value Added terhadap Return Saham

Dari table 4.1 diatas dapat dilihat hasil pengujian H1 menunjukkan nilai koefesien regresi untuk variabel EVA sebesar 0,064 bertanda positif dengan nilai t hitung 6,756 dan signifikan 0,0000 yang berarti bahwa Hoditerima dan Ha ditolak, berarti EVA mempunyai pengaruh yang signifikan terhadap return saham, karena nilai signifikasi EVA sebesar 0,0000 lebih kecil dibanding dengan nilai level of significance (α)(0,00

<0,05). Dengan demikian dapat disimpulkan hipotesis pertama diterima dan hipotesis kedua di tolak. Artinya bahwa EVA memiliki pengaruh yang signifikan terhadap return saham pada perusahaan Manufaktur yang terdaftar di BEI pada periode 2009-2013.

Dengan meningkatnya nilai Economic Value Added (EVA) pada suatu perusahaan, berarti kinerja perusahaan tersebut dapat dikatakan semakin membaik sehingga kesejahteraan para pemegang sahamnya pun dapat pula ditingkatkan. Sehingga akan memberikan tingkat pengembalian yang lebih tinggi dari pada biaya-biaya modalnya.

Dengan adanya nilai Economic Value Added (EVA) akan menyebabkan perhatian manajemen sesuai dengan kepentingan pemegang saham yaitu manajer akan berfikir dan bertindak seperti halnya para pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian atau return dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

2. Pengaruh Market Value Added terhadap Return Saham

Hasil pengujian H2 menunjukkan nilai koefisien regresi untuk variable MVA sebesar 0,239 menunjukkan tanda yang positif dengan nilai t hitung 4,731dan signifikan 0,00 yang berarti bahwa Ho diterima dan Ha ditolak, MVA mempunyai pengaruh yang signifikan terhadap return saham, karena nilai signifikasi MVA sebesar 0,000 lebih kecil jika dibanding dengan nilai level of significance (α)(0,00<

0,05).Dengan demikian maka dapat disimpulkan bahwa hipotesis pertama diterima dan hipotesis kedua di tolak yang . Artinya bahwa MVA memiliki pengaruh yang signifikan terhadap return saham pada perusahaan Manufaktur yang terdaftar di BEI pada periode 3009-2013.

“Market Value Added (MVA) dapat dikatakan sebagai suatu alat pengukur kinerja yang sangat tepat untuk menilai sukses atau tidaknya suatu perusahaan dalam menciptakan kekayaan bagi para pemiliknya. Jadi, kekayaan atau kesejahteraan pemilik perusahaan (pemegang saham) akan meningkat bila Market Value Added (MVA) juga meningkat.”

Perusahaan dapat dikatakan mempunyai nilai yang baik, hal ini dapat ditunjukkan dengan nilai Market Value Added (MVA)nya yang positif dan lebih besar dari 1

saham. Nilai Market Value Added (MVA) yang positif akan menunjukkan bahwa saham perusahaan tersebut akan dinilai lebih besar dari pada nilai buku per lembarnya oleh investor, sehingga hal ini akan dapat semakin meningkatkan minat dari investor untuk menanamkan sahamnya di perusahaan.

3. Pengaruh Manajemen Laba terhadap Return Saham

Hasil pengujian H3 menunjukkan nilai koefisien regresi untuk variable Manajemen Laba sebesar 0,174 bertanda positif dengan nilai t hitung 4,352 dan signifikan 0,000 yang berarti bahwa Ho diterima dan Ha ditolak, maka dikatakan bahwa manajemen Laba mempunyai pengaruh yang signifikan terhadap return saham, karena dilihat dari nilai signifikasi Manajemen Laba sebesar 0,000 lebih kecil dibandingakan dengan nilai level of significance (α)(0,000< 0,05).Dengan demikian maka dapat disimpulkan bahwa hasil pengujian hipotesis diatas diperoleh kesimpulan bahwa hipotesis pertama diterima dan hipotesis kedua di tolak. Artinya bahwa Manajemen Laba memiliki pengaruh yang signifikan terhadap return saham pada perusahaan Manufaktur yang terdaftar di BEI pada periode 3009-2013.

Jika nilai Manajemen laba menunjukan angka yang positif akan diartikan bahwa adanya pengaruh terhadap return saham, dengan adanya niai Return maka memungkinkan para investor untuk membandingkan keuntungan aktual ataupun keuntungan yang diharapkan yang disediakan oleh berbagai investasi pada tingkat pengembalian yang diinginkan. Di sisi lain, return pun memiliki peran yang amat signifikan dalam menentukan nilai dari suatu investasi.

tersebut. Return memungkinkan investor untuk membandingkan keuntungan aktual ataupun keuntungan yang diharapkan yang disediakan oleh berbagai investasi pada tingkat pengembalian yang diinginkan. Di sisi lain, return pun memiliki peran yang amat signifikan dalam menentukan nilai dari suatu investasi

D. Penutup 1. Kesimpulan

Berdasarkan pembahasan yang telah dilakukan pada bab sebelumnya, maka dapat ditarik beberapa kesimpulan berikut ini :

1. Nilai signifikasi Economic Value Added (EVA ) sebesar 0,0000 lebih kecil dari nilailevel of significance (α)

(0,0000<0,05). Dengan demikian dapat disimpulkan bahwa EVA memiliki pengaruh yang signifikan terhadap return saham pada perusahaan Manufaktur yang terdaftar di BEI pada periode 3009-2013 sebesar.

2. Nilai signifikasi market value added (MVA )sebesar 0,0000 lebih kecil dari nilai level of significance (α)

(0,0000<0,05). Dengan demikian dapat disimpulkan bahwa MVA memiliki pengaruh yang signifikan terhadap return saham pada perusahaan Manufaktur yang terdaftar di BEI pada periode 3009-2013. 3. Nilai signifikasi Manajemen Laba

sebesar 0,0000 lebih besar dari nilai level of significance (α) (0,0000> 0,05). Dengan demikian dapat disimpulkan bahwa manajemen laba juga memiliki pengaruh yang signifikan terhadap return saham pada perusahaan Manufaktur yang terdaftar di BEI pada periode 3009-2013.

2. Keterbatasan Penelitian dan Saran Dalam penelitian ini peneliti sadar memang terdapat beberapa keterbatasan dari penelitian yang dilakukan sehingga mungkin akan mempengaruhi hasil penelitian. Adapun keterbatasan penelitian ini adalah :

Variable bebas dalam penelitian ini hanya terdiri dari 3 komponen saja, yaitu Economic Value Added, Market Value Added, dan Manajmen Laba, maka diharapkan bagi peneliti selanjutnya agar menambah variabel penelitian lainnya., Pada penelitian ini dilakukan hanya pada perusahaan manufaktur yang listed di BEI, maka peneliti menyarankan pada penelitian berikutnya untuk meneliti pada perusahaan perbankan, perdagangan dan bisa juga meneliti di sektor jasa.

Penelitian ini tidak memperhatikan faktor makro perusahaan atau faktor resiko ekonomi di luar kinerja perusahaan. Maka sangat disarankan untuk peneliti selanjutnya perlu meneliti dengan faktor makro ekonomi, selain kinerja perusahaan, misalnya peneliti bisa meneliti tentang tingkat suku bunga, kurs rupiah terhadap dollar, inflasi, pertumbuhan ekonomi dan faktor lainnya

DAFTAR PUSTAKA

Anonim.2005.Financial Value Added :Suatu ParadigmaDalam Pengukuran inerjadan Nilai Tambah Perusahaan.Jurnal Akuntansi dan Keuangan.Vol.1 No.1. Hal.1-10

Baridwan, ZakydanAryLegowo. 2002.Asosiasi

Antara Economic Value Added (EVA), Market Value Added (MVA)

danRasioProfitabilitasTerhadapHargaS aham.Tema.Vol III. September.

Darmadji.T dan Handy. M. F. 2011. “Pasar Modal di Indonsia”, Edisi 3, Jakarta:

SalembaEmpat.

Eugene F. Brigham dan Joel F. Houston,

“MANAJEMEN KEUANGAN”,

Edisi 8, Buku 2,Jakarta.

Ghozali, Imam danIrwansyah. 2002.

AnalisisPengaruhKinerjaKeuangan Perusahaan

DenganAlatUkur EVA, MVA dan ROA Terhadap Return SahamPada

Ghozali, Imam. 2006.AplikasiAnalisis Multivariate Dengan Program SPSS. Semarang:BadanPenerbitUniversitasDip onegoro

Hidayat, Taufik. 2006.Perbandingan Pengaruh EVA dan Pengukuran Kinerja Lainnyaterhadap Imbal Hasil Saham di Indonesia.Jurna lAkuntansi dan Keuangan Indonesia.Januari- Juni 2006, Vol. 3 No. 1, Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia, Hal. 55-75

Hartono, 2008.Teori Portofolio dan Analisis Investasi, EdisiKedua, Yogyakarta: BPFE.

Iqbal Muhammad, 2011. Modul tentang regresi eviews 6

Jogiyanto, H.M. 2000.Teori Portofolio dan Analisa Investasi Edisi 2.Yogyakarta: BPFE

Lo, Kin, 2007. Earning Management and Earning Quality,Journal of Accounting and Economics, page 1-8.

Meita Rosy. “Analisispengaruhantara EVA

dan MVA terhadapHargaSahampada Perusahaan Sektor LQ45 di Bursa Efek Indonesia (BEI) periode

2007-2008”.

MochammadTaufikHidayat.” Pengaruh

EVA,MVA, dan DER terhadap return saham Pt. Aneka Tambang,Tbk 2003-2010.

Mulyadi. 2001.Balance Scorecard: Alat Manajemen Kontemporeruntuk Pelipatganda Kinerja Keuangan Perusahaan, Edisi Ke-1. Jakarta: SalembaEmpat.

Nasser, E.M. 2003. “PengukuranKinerja

Perusahaan denganMetode EVA dan MVA”.

Pipit Herdiana.”Pengaruh EVA, ocf, residual

income, earnings, operating leverage dan MVA terhadap return saham 2008-2011.

Rahayu, Mariana Sri. 2007.AnalisisPengaruh EVA dan MVA Terhadap Return

SahamPada Perusahaan Manufaktur Di

JurnalIlmiahdanIlmuEkonomi.Universit as Islam Indonesia: Yogyakarta

Rudianto, 2006.AkuntansiManajemen, Jakarta : PT. Grasind.

Riyanto, Bambang, 2008. Dasar Dasar

pembelanjaan perusahaan.Yogyakarta : BPFE

Subramanyam, dan Jhon. J. Wild. 2010. Analisis Laporan Keuangan.Edisi Sepuluh,

Jakarta: SalembaEmpat.

SolechanAchmad.” Pengaruh earning,

Manajemen Laba, ios,Beta, size dan rasio hutang terhadap return saham pada perusahaan yang go public di BEI 2003-2006.

Saiful, M. Ruki. 2007.LebihDalamTentang

Economic Value Added (EVA)

Dan Penciptaan Nilai Perusahaan.

MajalahUsahawan. September No.7

Sunariyah, 2004.PengantarPengetahuanPasar

Modal, Yogyakarta : UPP AMP YKPN.

Samsul, Mohamad. 2006. “Pasar Modal dan ManajemenPortofolio”, Jakarta:

Erlangga.

Sunardi, H. 2010.“PengaruhPenilaian Kinerja dengan ROI dan EVA Terhadap Return Saham pada Perusahaan yang TergabungdalamIndeks LQ 45 di

Bursa Efek Indonesia”,

Jurnalakuntansi, Mei, Vol. 1, No. 1.Halm 70-92.

Tandelilin, Eduardus. (2010).

fortofoliodaninvestasi.Yogyakarta : Kanisius

Trisnawati, Ita. 2009. “Pengaruh EVA,

ArusKasOperasi, Residual Income, Earnings, Operating Leverage, dan

MVA Terhadap Return Saham”,Jurnal

Akuntansi dan Bisnis,April, Vol. 11, No. 1.

Tunggal, Amin Widjaja. 2001.

“MemahamiKonsep EVA dan Value Based Management (VBM)”.

Model Peramalan Kesejahteraan PemegangSaham”.

T.W. Mulia. 2002. “PenerapanKonsep EVA

sebagai Added Aproachdari Analisis Rasio Keuangan untuk Mengukur

Kinerja PT Gudang Garam Kediri”.

Jurnal Manajemen danAkuntansi.

Wilopodan S. Mayangsari. 2002. “Pengaruh Struktur Kepemilikan, Perilaku

Management Laba, Free Cash Flow Hypotesis dan EVA: Pendekatan Path