BERJANGKA MUDHARABAH DI BMT ANDA

SALATIGA

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

FRISKA ARDHYA HERANANDI

NIM: 201-14-010

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

ANALISIS PERNGELOLAAN SIMPANAN

BERJANGKA MUDHARABAH DI BMT ANDA

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

FRISKA ARDHYA HERANANDI

NIM: 201-14-010

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

MOTTO DAN PERSEMBAHAN

- MOTTO -

“Terbanglah dan raih impian. Buatlah banyak hal yang tak tterlupakan

dalam hdupmu”

-Luhan EXO-

I Know I Can and Impossible is Nothing

- PERSEMBAHAN -

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur kepada Allah, karena berkat rahmat dan karunia-Nya sehingga sehingga penyusunan Tugas Akhir ini bisa terselesaikan tepat waktu. Semua ini tak lepas dari dukungan, bantuan, doa dan bimbingan dari semua pihak yang terlibat dalam penulisan karya ilmiah ini. Shalawat serta salam semoga tercurah limpahkan kepada Nabi kita yakni Nabi Muhammad SAW, beserta keluarganya, para sahabat, tabi‟in dan tabiat serta kepada kita selaku umatnya.

Tugas Akhir ini disusun sebagai syarat meraih gelar Ahli Madya Ekonomi Syariah pada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga dengan judul

“ANALISIS PENGELOLAAN SIMPANAN BERJANGKA MUDHARABAH DI BMT ANDA SALATIGA”. Penulis mengakui bahwa semua ini tak akan terselesaikan tanpa bantuan dari semua pihak yang terlibat dalam penyusunan Tugas Akhir ini. Karena itulah penulis ingin mengucapkan terima kasih kepada semua pihak yang secara langsung dan tidak langsung telah membantu. Ungkapan terimakasih kadang tidak bisa mewakili kata-kata, hingga kiranya penulis mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan nikmat sehat dan segala Barokah-Nya. 2. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

3. Bapak Dr. Anton Bawono, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

6. Bapak Dr. Faqih Nabhan, M.M. selaku Dosen Pembimbing Tugas Akhir. 7. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, khususnya

jurusan Perbankan Syari‟ah D III yang telah memberikan bekal berbagai teori, ilmu pengetahuan dan pengalaman yang sangat bermanfaat bagi penulis.

8. Seluruh staf dan karyawan di lingkungan IAIN Salatiga khususnya Fakultas Ekonomi dan Bisnis Islam atas segala bentuk bantuannya.

9. Segenap karyawan BMT ANDA Salatiga yang telah membantu kelancaran kegiatan penelitian ini.

10. Kedua orang tua beserta saudara yang senantiasa mendoakan kelancaran dan mendukung kegiatan ini sepenuhnya.

11. Sahabat-sahabat seperjuangan yang menimba ilmu di IAIN Salatiga, khususnya pada jurusan D III Perbankan Syari‟ah kelas A maupun kelas B angkatan tahun 2014 yang tidak dapat disebutkan satu-persatu.

12. Sahabat-sahabat kost mamy amy yang terus menyemangati saya dalam membuat Tugas Akhir.

13. Untuk Raysa Satria Dewangga yang mendoakan dan mendukung saya.

14. Tidak lupa penulis mengucapkan banyak terimakasih kepada semua pihak yang dengan senang hati telah membantu dan terlibat, baik dalam kelancaran pelaksanaan kegiatan penelitian maupun dalam penyelesaian penyusunan laporan penelitian ini.

kesehatan, keselamatan dan dilindungi Allah dengan cipta-Nya. Penulis menyadari bahwa penulisan Tugas Akhir ini jauh dari sempurna tapi penulis akan berusaha untuk membuatnya menjadi mendekati sempurna. Saran dan kritik yang diberikan sangat berharga dalam Oleh karena itu, dengan senang hati penulis menerima kritik serta saran yang bersifat membangun. Semoga Tugas Akhir ini bermanfaat bagi peneliti dan bagi pembaca pada umumnya.

Wassalamu’alaikum Wr.Wb.

Salatiga, 14 Agustus 2017 Penulis,

ABSTRAK

Heranandi, Friska Ardhya. 2017. Analisis Pengelolaan Simpanan Berjangka Mudharabah di BMT ANDA Salatiga. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi D III Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Faqih Nabhan, M.M.

Penelitian ini dilatarbelakangi pengelolaan simpanan berjangka mudharabah di BMT ANDA yang semakin berkembang pesat dari tahun ke tahun. Tujuan penelitian ini adalah untuk mengetahui bagaimana perkembangan simpanan berjangka mudharabah.

Metodelogi penelitian yang digunakan adalah deskriptif kualitatif dengan menggunakan data primer dan data sekunder. Data primer diperoleh dengan teknik pengambilan data melalui wawancara dan observasi, sedangkan data sekundernya dari dokumen-dokumen BMT ANDA Salatiga.

Hasil penelitian menemukan, pengelolaan simpanan berjangka mudharabah di BMT ANDA Salatiga yang pertama menggunakan simpanan berjangka mudharabah biasa dan yang kedua simpanan berjangka mudharabah otomatis (automatic roll over). Dalam mengembangkan simpanan berjangka mudharabah BMT menggunakan system mandiri dan jemput bola. Data jumlah anggota simpanan berjangka mudharabah total simpanan berjangka setia tahunnya bertambah.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ...xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ...xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Metode Penelitian... 6

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI ... 10

B. Kajian Teoritik ... 17

1. Pengertian Pengelolaan Dana ... 17

a. Penghimpunan Dana Prinsip Wadi’ah ... 18

b. Penghimpunan Dana Prinsip Mudharabah ... 21

2. Penghitungan Deposito Mudharabah ... 22

a. Pengertian Deposito ... 22

b. Jenis-Jenis Deposito ... 23

c. Fatwa DSN MUI tentang Deosito ... 24

d. Akad Deposito ... 25

BAB III GAMBARAN UMUM OBJEK PENELITIAN ... 29

A. Gambaran Umum ... 29

1. Sejarah Perkembangan KSPPS BMT ANDA ... 29

2. Visi dan Misi KSPPS BMT ANDA ... 30

3. Struktur Organisasi ... 31

4. Tugas dan Wewenang ... 34

5. Keanggotaan ... 39

6. Bidang Administrasi ... 39

B. Bidang Usaha KSPPS BMT ANDA ... 52

C. Produk-Produk KSPPS BMT ANDA ... 41

BAB IV ANALISIS DATA ... 48

B. Penghitungan Bagi Hasil Simpanan Mudharabah (Siberkah) di

BMT ANDA Salatiga ... 55

C. Perkembangan Simpanan Berjangka Mudharabah (Siberkah) di BMT ANDA Salatiga tahun 2014-2016 ... 61

BAB V PENUTUP ... 63

A. Kesimpulan ... 63

B. Saran ... 64

DAFTAR GAMBAR

Gambar 2.1 Rumus perhitngan bagi hasil mudharabah mutlaqah ... 27

Gambar 2.2 Rumusan perhitungan bagi hasil Cluster Pool of Fund... 27

Gambar 2.3 Rumusan perhitungan bagi hasil Specific Project ... 28

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 14 Tabel 4.1 Data Perkembangan Simpanan Berjangka Mudharabah (Siberkah) di

BAB I

PENDAHULUAN

A. Latar Belakang

Baitul Maal Wat Tamwil (BMT) merupakan lembaga keuangan mikro

kecil menengah yang beroperasi berdasarkan prinsip bagi hasil memberikan alternatif sistem keuangan yang saling menguntungkan bagi masyarakat dan perusahaan, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan. BMT menyediakan beragam produk serta layanan jasa perbankan yang beragam dengan skema keuangan yang lebih bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel dan dapat diminati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali (Ridawan, 2004: 25).

Perkembangan perbankan syariah saat ini merupakan sebuah fenomena yang sangat menarik. Banyak bank syariah yang harus berjuang keras untuk memberikan bagi hasil yang kompetitif dengan memperhatikan efisiensi dan manajemen risiko yang cermat. Bank syariah menerapkan dua akad dalam tabungan, yaitu wadi’ah dan mudharabah. Tabungan yang menerapkan akad

wadi’ah mengikuti prinsip-prinsip wadi’ah yad adh-dhamanah tabungan ini tidak mendapatkan keuntungan karena hanya sebatas titipan, tetapi bank tidak dilarang jika ingin memberikan semacam bonus/hadiah dan dapat diambil sewaktu-waktu dengan menggunakan buku tabungan atau media lain seperti kartu ATM. Tabungan yang menerapkan akad mudharabah mengikuti prinsip-prinsip mudharabah. Tabungan ini mendapatkan keuntungan dari dana yang digunakan harus dibagi antara shahibul maal (dalam hal ini nasabah) dan mudharib (dalam hal ini bank). Adanya tenggang waktu antara dana yang diberikan dan pembagian keuntungan, karena untuk melakukan investasi dengan memutarkan dana itu diperlukan waktu yang cukup. Pada produk deposito di BMT ANDA disebut Simpanan Berjangka dengan menggunakan akad mudharabah (Antonio, 2001: 128).

Perhitungan bagi hasil sendiri ditentukan oleh BMT dari hasil keuntungan yang didapat. Prinsip perhitungan bagi hasil menentukan jumlah pendapatan yang akan digunakan sebagai dasar perhitungan untuk bagi hasil, apakah menggunakan penerimaan bersih, laba kotor, atau laba bersih. Dewan Syariah Nasional dalam fatwanya nomor 15 tahun 2000 menyatakan bahwa bank syariah boleh menggunakan prinsip bagi hasil (revenue sharing) maupun bagi untung (provit sharing) sebagai dasar bagi hasil (Abdurahim, et al., 2009: 370).

Berdasarkan latar belakang di atas, simpanan berjangka mudharabah merupakan salah satu produk penghimpun dana. Simpanan berjangka mudharabah dirancang sebagai sarana untuk menyimpan dana bagi masyarakat yang mempunyai dana lebih, dari kelebihan dana tersebut anggota (nasabah) menyimpan dengan tujuan mendapatkan bagi hasil yang menguntungkan dari BMT . Oleh karena itu berdasarkan uraian tersebut, maka penulis ingin meneliti dan tertarik untuk mengangkatnya di dalam

penulisan Tugas Akhir yang berjudul “ANALISIS PENGELOLAAN

B. Rumusan Masalah

Dari uraian latar belakang masalah di atas terdapat sebuah masalah yang dapat dibahas secara lebih lanjut. Dalam rumusan masalah ini penulis ingin merumuskan masalah sebagai berikut:

1. Bagaimanakah pengelolaan simpanan berjangka mudharabah (Siberkah) yang ada di BMT ANDA Salatiga?

2. Bagaimana perhitungan bagi hasil simpanan berjangka mudharabah (Siberkah) di BMT ANDA Salatiga?

3. Bagaimana perkembangan simpanan berjangka mudharabah (Siberkah) di BMT ANDA Salatiga?

C. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah diatas, tujuan atas penelitian yang dilakukan di BMT adalah menemukan pemecahan atas permasalahan yang diuraikan di atas yaitu:

a. Untuk mengetahui bagaimanakah pengelolaan simpanan berjangka mudharabah (Siberkah) yang ada di BMT ANDA Salatiga.

b. Untuk mengetahui bagaimana perhitungan bagi hasil simpanan berjangka mudharabah (Siberkah) di BMT ANDA Salatiga.

2. Manfaat Penelitian

Dengan mengadakan penelitian di BMT ANDA Salatiga, semoga dapat bermanfaat bagi:

a. Bagi Peneliti

1) Penelitian ini dapat menambah pengetahuan dan wawasan untuk bekal kelak agar dapat diterapkan di dunia kerja.

2) Sebagai salah satu syarat guna memperoleh gelar Ahli Madya pada Program Studi Diploma 3 Perbankan Syariah di IAIN Salatiga. b. Bagi IAIN Salatiga

1) Memperkaya literatur-literatur mengenai pengelolaan simpanan berjangka mudharabah bagi Fakultas Ekonomi dan Bisnis Islam, dan memperkenalkan IAIN Salatiga kepada masyarakat khususnya Jurusan Diploma 3 Perbankan Syariah.

2) Menambah referensi perpustakaan kampus bagi mahasiswa yang akan menulis Tugas Akhir.

c. Bagi Pembaca

1) Dapat memberikan manfaat berupa tambahan informasi dan pengetahuan.

d. Bagi Lembaga Keuangan

1) Penulisan penelitian ini diharapkan bisa menjadi bahan pertimbangan perusahaan dalam menentukan kebijakan mengenai bagi hasil. Sehingga menjadi referensi dalam membuat produk baru. 2) Penulisan tugas akhir ini dapat dijadikan bahan pertimbangan dalam

mengembangkan pelayanan produk dimasa yang akan datang.

D. Metode Penelitian

1. Lokasi penelitian

Lokasi atau obyek penelitian ini dilakukan pada BMT ANDA Salatiga di Jl. Merak No. 90, Mangunsari, Sidomukti, Kota Salatiga, Jawa Tengah 50721 Telp. +62 298 314345.

2. Jenis Penelitian

Penulisan Tugas Akhir ini menggunakan jenis penelitian kualitatif deskriptif, yaitu hasil analisa yang diperoleh dari pengolahan data primer dan sekunder yang diperoleh melalui observasi, dokumentasi dan wawancara yang dilakukan penulis di BMT ANDA Salatiga. Sesuai dengan permasalahan yang ditemukan data yang dipakai dalam penulisan Tugas Akhir ini berupa:

a. Data primer

yang ditanyakan pada saat wawancara dengan Manajer BMT ANDA Salatiga adalah hal-hal yang menyangkut dengan pengelolaan bagi hasil Simpanan Berjangka (Siberkah). Sedangkan untuk observasinya penulis akan mengamati perilaku atau kebijakan-kebijakan yang terjadi di BMT ANDA Salatiga selama masa penelitian atau selama masa magang di BMT tersebut kurang lebih selama dua bulan.

b. Data sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung dari sumbernya. Data tersebut bisa diperoleh dari buku-buku literatur, dokumentasi, atau sumber-sumber lainnnya yang berkaitan dengan perusahaaan. Penulis dapat informasi data tambahan yang bisa didapatkan dari media cetak seperti majalah dan koran. Selain itu bisa juga berasal dari media internet yaitu melalui situs resminya BMT ANDA Salatiga.

3. Teknik Pengumpulan Data a. Observasi

(Wiratha, 2006: 37). Data yang didapatkan dari hasil pengamatan langsung dari pekerjaan yang dilakukan oleh pegawai atau karyawan BMT ANDA Salatiga.

b. Wawancara

Wawancara merupakan salah satu metode pengumpulan data dengan jalan komunikasi, yaitu melalui kontak atau hubungan pribadi antara pengumpulan data (pewawancara) dengan sumber data (responden) (Wiratha, 2006: 37). Obyek wawancara dalam penelitian Tugas Akhir ini adalah pegawai atau karyawan yang berhubungan langsung dengan perhitungan bagi hasil deposito mudharabah. Dengan wawancara langsung kepada karyawan baik yang mengenai permasalahan tersebut.

c. Dokumentasi

mendapatkan dasar teoritis yang relevan. Biasanya berbentuk dokumen atau data mengenai geografis dari BMT.

E. Sistematika Penulisan

Pada penelitan Tugas Akhir ini, penulis akan membaginya dalam 5 (lima) Bab, setiap bab saling berkaitan satu sama lain.

BAB I adalah pendahuluan. Dalam bab ini dibahas tentang beberapa sub bab antara lain adalah latar belakang, rumusan masalah, tujuan dan kegunaan penelitian, metode penelitian dan sistematika penulisan.

BAB II adalah landasan teori. Dalam bab ini akan dijelaskan pengertian-pengertian serta teori-teori secara lebih spesifik. Dalam bab ini juga dapat digunakan sebagai dasar acuan dalam melakukan penelitian.

BAB III adalah laporan penelitian. Pada bab ini menggambarkan mengenai gambaran umum mengenai objek penelitian serta data-data deskriptif. Gambaran umum ini menjelaskan tentang sejarah singkat mengenai BMT ANDA Salatiga, visi dan misi, struktur organisasi BMT ANDA Salatiga, serta produk-produk pada BMT ANDA Salatiga.

BAB IV adalah analisis. Dalam bab ini memaparkan tentang analisis pengelolaa Simpanan Berjangka mudharabah (Siberkah) serta perkembangan Simpanan Berjangka mudharabah (Siberkah).

BAB II

LANDASAN TEORI

A. Kajian Pustaka

Penelitian yang dilakukan oleh Rismayanti dan Widodo (2012) yang berjudul

“Analisis Tingkat Suku Bunga Deposito Bank Konvensional Pengaruhnya

Penelitian yang dilakukan oleh Afifah el al (2013) yang berjudul

“Analisis Produk Deposito Mudharabah dan Penerapannya pada PT BPRS

Amanah Ummah” Penelitian ini bertujuan untuk mengetahui untuk menganalisis produk deposito mudharabah dan penerapannya pada PT BPRS Amanah Ummah dan untuk menganalisis penentuan nisbah bagi hasil pada produk deposito PT BPRS Amanah Ummah. Metode penelitian yang digunakan adalah metode deskriptif. Hasil penelitian menunjukkan bahwa Implementasi sistem bagi hasil Mudharabah pada PT BPRS Amanah Ummah dengan produk deposito mudharabah di mana akad yang digunakan ialah akad mudharabah mutlaqah dengan setoran awal minimal Rp. 1.000.000,- dengan nisbah bagi hasil yang telah ditentukan di akad.

Penelitian yang dilakukan oleh Anisah et al (2013) yang berjudul

“Faktor-faktor yang Mempengaruhi Pertumbuhan Deposito Mudharabah

Bank Syariah”. Penelitian ini bertujuan untuk menguji pengaruh tingkat suku

tidak menunjukkan pengaruh terhadap pertumbuhan deposito mudharabah satu bulan bank syariah.

Penelitian yang dilakukan oleh Syaparuddin (2014) yang berjudul

“Studi Komparasi Perhitungan Return Deposito Syari‟ah di BSM dengan

Deposito Konvensional di Bank Mandiri”. Penelitian ini bertujuan untuk

mengetahui metode perhitungan return deposito di BSM dan Bank Mandiri dan untuk mengetahui apakah BSM atau Bank Mandiri yang lebih baik memberikan return deposito kepada deposan dan bank yang bersangkutan. Hasil penelitian ini menunjukan bahwa return depositodi BSM lebih besar dari pada di Bank Mandiri, akan tetapi terdapat ketidakpastian pada BSM dalam memperoleh keuntungan, karena berapa rupiah pendapatan riil yang akan diperoleh deposan sangat bergantung pada pendapatan yang diperoleh BSM. Ini berarti bahwa return deposito mudharabah di BSM yang diterima deposan tidak pasti. Sedangkan return deposito berjangka di Bank Mandiri pasti dan nyaris tanpa risiko. Namun jika risiko kecil maka return-nya juga kecil artinya, masyarakat tidak akan mendapatkan keuntungan yang besar jika mereka menghidari risiko, karena semakin tinggi tingkat return yang diharapkan maka semakin besar pula risiko yang dihadapi. Return dan risiko selalu berbanding lurus, jika masyarakat memahami dan memilih Bank Syariah (BSM) untuk mendepositokan uangnya.

Penelitian yang dilakukan oleh Hisamuddin dan Andi (2015) yang

Akuntansinya Pada BPR Syariah Asri Madani Nusantara” Penelitian ini bertujuan untuk mengetahui faktor-faktor yang dipertimbangkan dalam penentuan nisbah bagi hasil deposito mudharabah pada BPR Syariah Asri Madani Nusantara. Metode penelitian yang digunakan adalah deskriptif.. Hasil penelitian menunjukkan bahwa terdapat beberapa perlakuan akuntansi yang sesuai dengan penerapan PSAK105 pada BPR Syariah Asri Madani Nusantara yaitu pengakuan dan pengukuran serta pengungkapan. Hanya saja yang tidak sesuai adalah penyajiannya, karena dana syirkah temporer dari nasabah yang diberikan pada BPRS Asri disajikan sebesar nilai tercatatnya pada akad mudharabah saja.

Nusantara Hanya saja yang tidak sesuai adalah

penyajiannya, karena dana syirkah temporer dari nasabah yang diberikan pada BPRS Asri disajikan sebesar nilai tercatatnya pada akad mudharabah .

B. Kajian Teoritik

1. Pengertian Pengelolaan Dana

Pengelolaan merupakan suatu proses atau cara mengelola atau proses melakukan kegiatan tertentu dengan menggerakkan tenaga orang lain, proses yang membantu merumuskan kebijaksanaan dan tujuan organisasi atau proses yang memberikan pengawasan pada semua hal yang terlibat dalam pelaksanaan kebijaksanaan dan mencapai tujuan (Daryanto, 1997: 348).

yang disediakan untuk biaya kebutuhan, keperluan dan operasi kebutuhan sehari-hari. Dana atau kas adalah merupakan bentuk aktivitas yang paling likuid yang bisa digunakan segera untuk memenuhi kewajiban keuangan

dalam suatu organisasi. Karena sifat likuid tersebut, kas memberikan keuntungan yang paling rendah. Jika organisasi menyimpan kas, uang, dana dalam bentuk rekening giro, maka jasa giro yang diterima oleh organisasi prosentasinya akan lebih rendah dari pada jika disimpan dalam bentuk deposito berjangka (Suad dan Enny, 2002: 111-112).

Dalam penghimpunan dana, lembaga keuangan syariah mempunyai dua prinsip yaitu prinsip wadi’ah dan prinsip mudharabah.

a. Penghimpunan Dana Prinsip Wadi’ah

Wadi’ah dapat diartikan sebagai titipan dari satu pihak yang lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja si penyimpan menghendakinya. Tujuan dari perjanjian tersebut adalah untuk menjaga keselamatan barang itu dari kehilangan, kemusnahan, kecurian dan sebagainya. Wadi’ah dibagi atas dua, yaitu wadi’ah yad Amanah dan wadi’ah yad Dhamanah (Yaya, et al., 2013: 59).

1) Titipan Wadi’ah yad Amanah

Secara umum Wadi‟ah adalah titipan murni dari pihak penitip

dijaga dari kerusakan, kerugian, keamanan, dan keutuhannya, dan dikembalikan kapan saja penyimpanan menghendaki. Barang/aset yang dititipkan adalah sesuatu yang berharga berupa uang, barang, dokumen, surat berharga, atau barang berharga lainnya. Dalam konteks ini, pada dasarnya pihak penyimpanan (custodian) sebagai penerima kepercayaan (trustee) adalah yad al-amanah „tangan

amanah‟ yang berarti bahwa ia tidak diharuskan bertanggung jawab

sewaktu penitipan terjadi kehilangan atau kerusakan pada barang/aset titipan, selama hal ini bukan akibat dari kelalaian atau kecerobohan yang bersangkutan dalam memelihara barang/aset titipan. Biaya penitipan boleh dibebankan kepada pihak penitip sebagai kompensasi atas tanggung jawab pemeliharaan. Dengan prinsip ini, pihak penyimpan tidak boleh menggunakan atau memanfaaatkan barang/aset yang dititipkan, melainkan hanya menjaganya. Selain itu, barang/aset yang dititipkan tidak boleh dicampuradukkan dengan barang/asset lain, melainkan harus dipisahkan untuk masing-masing barang/aset penitip. Karena menggunakan prinsip yad al-amanah, akad titipan seperti ini biasa disebut wadi’ah yadamanah .

2) Titipan Wadi‟ah yad Dhamanah

kerusakann atau kehilangan yang terjadi pada barang/aset titipan. Hal ini berarti bahwa penyimpan (custodian) adalah trustee yang sekaligus guarantor (penjamin) keamanan barang/aset yang dititipkan. Ini juga berarti pihak penjamin pihak telah mendapatkan izin dari pihak penitip untuk mempergunakan barang/aset yang dititipkan tersebut untuk aktivitas perekonomian tertentu, dengan catatan bahwa pihak penyimpan akan menggembaliakan barang/aset yang dititipkan secara utuh pada saat penyimpanan menghendaki. Hal ini sesuai dengan anjuran dalam Islam agar aset selalu diusahakan untuk tujuan produktif (tidak idle atau didiamkan saja). Dengan prinsip ini, penyimpan boleh mencampur aset penitip yang lain, dan kemudian digunakan untuk tujuan produktif mencari keuntungan. Pihak penyimpan berhak atas keuntungan yang diperoleh dari pemanfaatan mungkin timbul. Selain itu, penyimpan diperbolehkan juga, atas kehendak sendiri, memberi bonus kepada pemilik aset tanpa akad perjanjian yang mengikat sebelumnya. Dengan menggunakan prinsip yad dhamanah, akad titipan seperti ini biasa disebut wadi’ah yad dhamanah.

Rukun dari akad titipan Wadi’ah (yad Amanah maupun yad Dhamanah) yang harus dipenuhi dalam transaksi yaitu adanya:

a) Pelaku akad yaitu penitip (mudi’/muwaddi’) dan penyimpanan/penerima titipan (muda’/mustadwa’)

c) Shighah yaitu Ijab dan Qabul

Sementara itu, syarat Wadi’ah yang harus dipenuhi adalah syarat bonus sebagai berikut:

a) Bonus merupakan kebijakan (hak prerogatif) penyimpanan. b) Bonus tidak disyaratkan sebelumnya (Ascarya, 2017: 42-44). b. Penghimpunan Dana Prinsip Al Mudharabah

Al mudharabah berasal dari kata dharaba yang berarti memukul

atau berjalan. Sedangkan yang dimaksud dengan memukul atau berjalan, yaitu seseorang yang memukulkan tangannya untuk berjalan di muka bumi dalam mencari karunia Allah SWT. Secara praktis akad mudharabah yaitu akad kerjasama dua orang atau lebih, salah satu pihak menyediakan modal secara penuh dan pihak lain menjalankan usaha. Pemilik modal disebut dengan shohibul maal, sedangkan perusahaan disebut mudharib. Antara keduanya terikat dengan kerjasama usaha. Pembagian keuntungan disepakati bersama, sedang kerugian ini disebabkan bukan karena kelalaian pengusaha. Akan tetapi kerugian tersebut karena kelalaian pengusaha, maka pengusaha berkewajiban menanggung kerugian tersebut.

Secara umum, al mudharabah dibagi menjadi dua bagian, yakni mudharabah mutlaqah (bebas) dan mudharabah muqoyyadhah (terikat).

1) Mudharabah mutlaqah (bebas)

Mudharabah mutlaqah (bebas) yaitu akad kerja antara dua orang

tidak ada batasan tertentu, baik dalam jenis usaha, daerah bisnis, waktu usaha maupun yang lain. Lainnya pengusaha memiliki kewenangan penuh untuk menjalankan usahanya, sesuai peluang bisnis yang ada. 2) Mudharabah muqoyyadah (terikat).

Mudharabah muqoyyadah (terikat) yaitu kerja sama dua orang atau

lebih atau antara shohibul maal selaku investor dengan pengusaha atau mudharib, investor memberikan batasan tertentu baik dalam jenis

usaha, waktu maupun tempat. Persyaratan ini tidak boleh dilanggar oleh pengusahan. Mudharabah mutlqah berarti kebalikan dari mudharabah muqoyyadah (Ridwan, 2004: 96-99).

2. Perhitungan Deposito Mudharabah a. Pengertian Deposito

Deposito adalah harga benda atau yang diberikan ke dalam penguasaan bank untuk pengamatan, investasi atau sebagai agunan. Bila seseorang mendepsitokan uang ke sebuah bank, maka uang tersebut merupakan harta milik bank dan berhubungan antara bank dengan orang tersebut sama dengan hubungan antara pihak utung dengan pihak piutang (Dahlan, 2012: 150).

dapat dicairkan setelah jangka waktu tersebut berakhir dan biasanya disebut tanggal jatuh tempo. Sebagai contoh jika seseorang deposan menyimpan uang tanggal 7 Maret 2016 untuk 6 bulan mendatang, maka tanggal jatuh temponya adalah setelah 6 bulan yaitu tanggal 7 Oktober 2016 dan apabila dicairkan sebelum tanggal tersebut, maka deposan akan dikenakan denda (penalty rate) yang besarnya tergantung dari pihak bank yang bersangkutan (Kasmir, 2009: 85).

Pengertian Deposito mudharabah adalah simpanan masyarakat yang disimpan kepada bank, dapat berupa rupiah ataupun valuta asing dimana penarikannya hanya dapat dilakukan pada jangka waktu yang telah ditentukan dan disepakati antara nasabah dengan pihak bank dengan menggunakan prinsip syariah (bagi hasil) dan dengan akad mudharabah (Karim, 2004: 303).

b. Jenis-Jenis Deposito 1) Deposito Berjangka

2) Sertifikat deposito

Sertifikat deposito merupakan deposito yang diterbitkan dengan jangka waktu 1, 2, 3, 6, 12 dan 24 bulan. Sertifikat Tabungan diterbitkan atas unjuk dalam bentuk sertifikat dan dapat diperjualbelikan atau dipindahtangankan kepada pihak lain. Pencairan bungan sertifikat deposito dapat dilakukan di muka, baik tunai maupun non tunai.

3) Deposito on Call

Deposito on Call merupakan deposito yang berjangaka waktu

minimal tujuh hari dan paling lama kurang dari satu bulan. Diterbitkan atas nama dan biasanya dalam jumlah yang besar misalnya 50 juta rupiah (tergantung bank yang bersangkutan) (Kasmir, 2009: 75-76).

c. Fatwa DSN MUI tentang Deposito

Fatwa Dewan Syariah Nasional No: 03/DSN-MUI/IV/2000 tentang Deposito Menimbang, Mengingat, Memperhatikan, Memutuskan, Menetapkan: Fatwa tentang deposito

1) Pertama: deposito ada dua jenis:

a) Deposito yang tidak dibenarkan secara syariah, yaitu Deposito yang berdasarkan perhitungan bunga.

b) Deposito yang dibenarkan, yaitu deposito yang berdasarkan prinsip Mudharabah.

a) Dalam transaksi ini nasabah bertindak sebagai shahibul mal (pemilik dana) dan bank bertindak sebagai mudharib (pengelola dana).

b) Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

c) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

d) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

e) Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya. f) Bank tidak diperkenakan untuk mengurangi nisbah keuntungan

nasabah tanpa persetujuan yang bersangkutan.

Fatwa tentang Deposito tersebut ditetapkan di Jakarta, tanggal 26 Dzulhijjah 1420H/1 April 2000M (Ali, 2008: 245).

d. Akad Deposito

Deposito Bank Syariah menggunakan akad Mudharabah. Mudharabah berasal dari kata dharab, berarti memukul atau berjalan.

pertama (shahibul mal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib) (Antonio, 2001: 95). e. Bagi Hasil

Bagi hasil disebut juga dengan istilah profit sharing yang berarti pembagian laba. Secara istilah profit sharing merupakan distribusi beberapa bagian laba pada para pegawai dari suatu perusahaan. Bentuk-bentuk distribusi ini dapat berupa pembagian laba akhir tahun, bonus prestasi dan lain-lain. Dalam mekanisme keuangan syariah model bagi hasil ini berhubungan dengan usaha pengumpulan dana (funding) dan pelemparan dana/pembiayaan (financing). Di dalam pengembangan produknya, dikenal dengan adanya Deposito mudharabah dimana shohibul maal merupakan pemilik dana yang mempercayakan dananya

pada lembaga keuangan syariah (BMT) untuk dikelola sesuai dengan perjanjian dan mudhorib merupakan kelompok orang atau badan yang memperoleh dana untuk dijadikan modal usaha atau investasi (Ridwan, 2004: 120-121).

Perhitungan bagi hasil deposito mudharabah didasarkan pada kewenangan yang diberikan oleh pihak pemilik dana, yaitu berdasarkan mudharabah mutlaqah atau mudharabah muqayyadah.

1) Mudharabah Mutlaqah

Dalam menghitung bagi hasil deposito mudharabah mutlaqah, basis perhitungan adalah hari bagi hasil sebenarnya,

pembukaan deposito mudharabah mutlaqah dan tanggal jatuh tempo. Sedangkan jumlah hari dalam sebulan yang menjadi angka penyebut/angka pembagi adalah hari kalender bulan yang bersangkutan (28 hari, 29 hari, 30 hari, 31 hari). Berikut adalah rumus perhitungannya:

Gambar 2.1

Rumus perhitungan bagi hasil mudharabah mutlaqah

Sumber: Karim (2010: 352) 2) Mudharabah Muqayyadah

Perhitungan bagi hasil mudharabah muqayyadah dapat dilakukan dengan cara sebagai berikut:

a) Perhitungan bagi hasil Cluster Pool of Fund

Bagi hasil Cluster Pool of Fund adalah metode pembayaran bagi hasil deposito mudharabah muqayyadah yang dilakukan secara bulanan, triwulanan, semesteran atau periodisasi lain yang disepakati. Berikut adalah rumus perhitungannya:

Gambar 2.2

Rumus perhitungan bagi hasil Cluster Pool of Fund

b) Perhitungan bagi hasil Specific Project

Bagi hasil Specific Project adalah metode pembayaran bagi hasil yang disesuaikan dengan arus kas proyek yang dibiayai. Dalam menghitung bagi hasil ini, basis perhitungan hari bagi hasil Tabungan adalah hari tanggal pembukaan Tabungan sampai dengan tanggal pembayaran bagi hasil terdekat, dan menjadi angka pembilang atau number of day. Sedangkan jumlah hari tanggal pembayaran bagi hasil terakhir sampai tanggal pembayaran bagi hasil berikutnya menjadi angka penyebut/angka pembagi. Rumus perhitungan yang digunakan adalah sebagai berikut:

Gambar 2.3

Rumus perhitungan bagi hasil Specific Project

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A.Gambaran Umum

1. Sejarah perkembangan KSPPS BMT ANDA

Koperasi Simpan Pinjam dan Pembiayaan Syariah Baitul Mal Wat Tamwil (KSPPS BMT) ANDA yang dulunya merupakan Koperasi Serba Usaha (KSU) didirikan pada 20 Oktober 1998 yang diharapkan dapat bergerak diberbagai sektor usaha dengan SK Nomor 004/BH/KWK.11.32/X/1998, sebagai langkah perluasan gerak maka pada tanggal 20 Maret 2003 KSPPS BMT ANDA mengajukan perubahan anggaran dasar ke Badan Hukum tingkat Provinsi dengan SK Nomor: 07/BH/PAD/KD.11/IV/2003. Dan pada tahun 2012 diadakan perubahan anggaran dasar menjadi KSPPS BMT ANDA dengan Nomor: 35/PAD/XIV/X/2012.

2. Visi dan Misi KSPPS BMT ANDA

a. Visi KSPPS BMT ANDA

Menjadi Lembaga Keuangan Syariah yang maju, profesional dan mensejahterakan anggota.

b. Misi BMT ANDA

1) Menjalankan operasional Koperasi sesuai standar koperasi yang sehat.

2) Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan.

3) Mengusahakan pemupukan modal anggota dengan sistem syariah. 4) Memberikan pembiayaan pada anggota untuk tujuan produktif. 5) Mengusahakan program pendidikan dan pembinaan agama secara

intensif kepada anggota.

6) Meningkatkan kesejahteraan anggota dan kemajuan lingkungan kerja.

7) Menciptakan sumber pembiayaan anggota dengan prinsip syariah. 8) Menumbuhkan usaha-usaha produktif anggota.

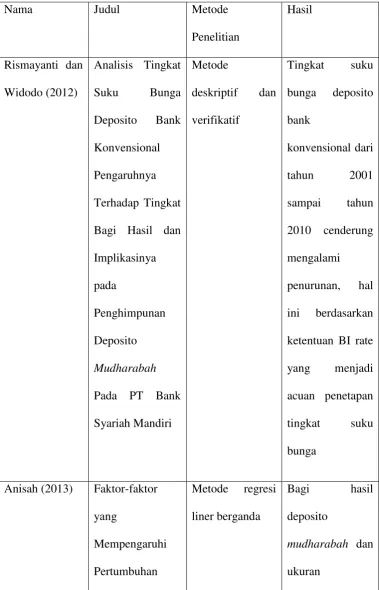

3. Struktur Organisasi

a. Struktur organisasi KSPPS BMT ANDA

Gambar 3.1 Struktur Organisasi BMT Anda Salatiga

PENGAWAS

RAT

MANAJER PEMBIAYAAN

MANAJER DANA MANAJER AKUNTANSI

GENERAL MANAJER PENGURUS

STAFF

KEP. CABANG KEP. CABANG

STAFF

Sumber : BMT Anda Salatiga

b. Kepengurusan dalam Koperasi: 1) Pembina :

a) Ir. Gayatri Indah Cahyarini, M. Si (Kepala Dinas Pelayanan Koperasi & UMKM Provinsi Jawa Tengah)

b) Drs. Mutho‟in, M. Si (Kepala Dinas Perindangkop Salatiga)

2) Pengawas Syariah : a) KH. Abdul Majid b) Samsudin, M.Ag 3) Pengawas :

a) M. Fathurahman, SE, MM b) Madiyono, A. Md

c) Muhammad Yazid

4) Pengurus Periode 2015s/d 2019:

Ketua : H. Budi Santoso, SE, MM Sekertaris : Widodo, A. Md

Bendahara : Supardi, SE. MM c. Pengelola KSPPS BMT ANDA

1) Manager : Haryanto, SE 2) Manager Akuntansi dan HRD : Dyah Ayu P, A. Md

3) Kepala Kantor Salatiga : Bambang Sulistiya D,S. Sos,MM 4) Kepala Cabang Karanggede : Iwan Wahyudi

5) Kepala Cabang Ampel : Agung Wisara Siku, SE 6) KCP Juwangi : Suparmin

7) KCP Sunggingan : Ngateman 8) Teller/Kasir :

a) Melani, SE b) Anik Eka

d) Khodijatul Asna e) Dwi Hartanti, A. Md 9) Customer Service :

a) Mutmainah, A. Md

b) Maftukhatul Khanifah, A. Md c) Mawanti Lestari, A. Md 10)Pemasaran :

a) Thoit Nawawi b) Nur Salim c) Agung Setyanto d) Zuhan Nur Aziz, SE e) Siti Nur Janah f) Wiwik Dawi Narsih g) Tri Murniati, A. Md h) Robiatun Marfu‟ah, A. Md i) Heru Fernanto

q) Rizki Adi Putra r) Ahmad Dumyati

11)Cleaning Service : M. Yasin Syahroni

Pada tahun 2016, KSPPS BMT ANDA menerima 3 orang karyawan baru, dan ada 3 yang mengundurkan diri. Sehingga pada akhir 2016 jumlah karyawan ada 33 orang, yang terdiri dari 17 orang laki-laki dan 16 orang perempuan.

4. Tugas dan wewenang:

a. Pengurus: Tugas

1. Melaksanakan kebijakan umum koperasi KSPPS BMT ANDA yang telah ditetapkan dalam rapat anggota.

2. Menuyusun dan mengusulkan rencana anggaran dan rencana kerja untuk tahun buku yang akan datang yang selanjutnya dibawa atau diajukan dalam rapat anggota tahunan (RAT).

3. Menandatangani permohonan keanggotaan dan memberi persetujuan atau menolak keanggotaan KSPPS BMT ANDA. Wewenang

1. Mengangkat dan memberhentikan pengelola KSPPS BMT ANDA. 2. Menyetujui pembiayaan yang jumlahnya Rp 75.000.000,- dengan

tahapan hasil komite.

5. Menandatangani cek dan dokumen-dokumen lain diluar cost anggaran yang sudah ditentukan.

b. General Manajer: Tugas

1. Melaksanakan kebijakan umum KSPPS BMT ANDA yang telah ditetapkan oleh pengurus dalam rapat anggota.

2. Menyusun dan mengusulkan rencana anggaran, rencana kerja untuk tahun buku yang akan datang kepada pengurus.

3. Menandatangani permohonan keanggotaan dan memberi persetujuan atau menolak keanggotaan anggota atau calon anggota BMT.

4. Melaporkan secara rutin perkembangan BMT kepada pengurus. 5. Mewakili pengurus dalam hubungan dengan pihak luar jika

pengurus berhalangan. Wewenang

1. Menandatangani cost yang sudah dianggarkan, dokumen-dokumen, cek dan surat berharga lainnya yang telah disetujui pengurus. 2. Memberikan validasi pada berkas pembiayaan yang diajukan oleh

komite pembiayaan.

3. Menandatangani semua akad pembiayaan.

c. Kepala Cabang: Tugas

1. Menjalankan kebijakan umum yang telah digariskan oleh pengurus dan membuat planing pemasaran pembiayaan.

2. Mengarahkan pengelolaan teknis operasional pemasaran pembiayaan sesuai dengan kebijkan umum yang telah digariskan oleh pengurus.

3. Membuat laporan secara periodik kepada general manajer yang berhubungan dengan posisi pembiayaan, posisi pendapatan, posisi konfirmasi.

4. Meningkatkan professionalisme, dedikasi, loyalitas karyawan pemasaran dalam rangka membangun suasana kerja yang kompetitif, proaktif, rasional, dan berkualitas.

5. Melakukan pembinaan yang berstruktur terhadap karyawan atau staff pemasaran, demi meningkatkan kualitas SDM KSPPS BMT ANDA.

6. Menandatangani hasil laporan kerja lapangan.

Wewenang

1. Membuat skala prioritas pembiayaan.

2. Berhak memberikan teguran dan saran terhadap karyawan atau staff pemasaran, demi meningkatkan kualitas SDM KSPPS BMT ANDA.

3. Bersama manajer operasional mengajukan daftar penghapusan pembiayaan kepada general manajer.

4. Mengatur tata laksana penyelesaian pembiayaan bermasalah dengan kepala cabang.

5. Menyetujui pembiayaan diatas Rp 10.000.000,- s/d Rp 75.000.000,- dengan tahapan dari hasil rapat komite.

d. Bagian Pemasaran Tugas

1. Melaksanakan kebijakan teknis operasional yang telah ditetapkan oleh manajer pemasaran yaitu funding (Penggalangan Dana) dengan cara mencari sumber-sumber dana murah dengan melihat peluang baik dari anggota maupun pihak ketiga dan bersama kepala cabang mengajukan usulan-usulan atau masukan-masukan kepada general manajer melalui manajer pemasaran perihal.

membuat data anggota atau calon anggota pembiayaan, membuat laporan rutin serta menerima, memeriksa, dan memvalidasi berkas realisasi pembiayaan.

e. Teller

Tugas

1. Memberikan pelayanan terhadap anggota, dalam hal transaksi uang tunai seperti penyetoran simpanan, angsuran pembiayaan, penarian simpanan, pembiayaan, ZIS, dll.

2. Menerima, menyusun, dan menghitung secara hati-hati setiap setoran tunai dari anggota dan calon anggota.

3. Melakukan pencatatan, pendapatan, pelayanan kepada anggota dan calon anggota.

4. Mengatur dan menyiapkan uang tunai yang telah disetujui oleh manajer cabang (untuk kantor cabang).

5. Mengatur dan menyiapkan pengeluaran uang tunai yang telah disetujui oleh general manajer.

6. Menandatangani formulir serta slip-slip dari anggota serta memasukkan data ke arsip dan atau komputer.

7. Membuat mutasi harian atau laporan kas harian teller. Tanggung Jawab

5. Keanggotaan

Jumlah anggota pada akhir tahun 2015 sebanyak 8.522 orang dan pada akhir tahun2016sebanyak 8.647 orang atau mengalami peningkatan 125 orang. Dari jumlah anggota resebut ada 831 orang yang belum menambah atau melunasi simpanan pokoknya yang menjadi Rp. 25.000 yang sebelumnya Rp. 10.000. ditargetkan tahun 2017 semua anggota sudah melunasi simpanan, sesuai dengan perubahan anggaran dasar. Namun demikian tidak mengurangi antusias dari masyarakat untuk mendaftar sebagai anggota KSPPS BMT ANDA.

6. Bidang Administrasi

Dalam bidang administrasi KSPPS BMT ANDA selalu meningkatkan kualitas dan professionalismenya. Baik administrasi di bidang keuangan, personalia maupun dibidang yang lainnya. Bidang personalia misalnyapenetapan masa cuti karyawan, mekanisme perijinan, dan lain sebagainya.

B.Bidang Usaha KSPPS BMT ANDA

Sampai dengan tahun 2016 usaha yang dijalankan oleh KSPPS BMT

ANDA tidak hanya sektor simpan pinjam dengan menggunakan pola syari‟ah,

kedua untuk meningkatkan pendapatan koperasi terutama pendapatan diluar simpan pinjam.

Untuk asset yang dimiliki oleh KSPPS BMT ANDA dari tahun ke tahun secara konsisten mengalami peningkatan. Pada akhir tahun 2016 pada posisi asset Rp 20.966.613.730 meningkat sebesar 0.72% dibanding tahun sebelumnya yang pada posisi asset Rp 20.870.168.197 pada akhir tahun 2015. Hal ini dikarenakan adanya penurunan hutang pinjaman pihak ketiga, artinya pada tahun 2016 tidak melakukan penambahan kerjasama dengan pihak ketiga. Namun disisi lain jumlah simpanan dari anggota mengalami kenaikan. Kenaikan 0.72% ini didorong dari jumlah kewajiban lancar Rp 1.451.018.812 nain 11% dari tahun sebelumnya dan penurunan hutang sebesar Rp 1.8823.506.559 turun 31% dari tahun sebelumnya dan kenaikan modal sebesar Rp 461.220.050 atau naik sekitar 26.2%.

berbekal kepercayaan oleh para anggota kami berkeyakinan bahwa dana anggota yang disimpan dikoperasi akan semakin tinggi.

C.Produk-Produk KSPPS BMT ANDA

Produk KSPPS BMT ANDA digolongkan menjadi dua, yaitu produk simpanan dan produk pembiayaan. Dalam praktiknya setoran ataupun penarikan bisa dilakukan langsung datang ke kantor atau dilayani dirumah ataupun tempat usaha (pasar atau toko).

a. Produk Simpanan

1) Simpanan Sukarela

Simpanan sukarela merupakan simpanan anggota atau calon anggota sebagai pemilik dana yang penyetorannya bisa dilakukan dikantor ataupun dirumah dan ditempat usaha (toko). Keuntungan dari simpanan sukarela ini anggota bisa mengambil atau menyetor dana sewaktu-waktu dijam layanan. Untuk penyetoran dana pertama minimal Rp. 20.000,- setelah setoran awal, penyetoran selanjutnya bisa sesuai dengan keinginan anggota.

Persyaratan:

a) Mengisi Formulir aplikasi permohonan Simpanan Amanah. b) Melampirkan Foto copy KTP (yang berlaku).

Fasilitas:

a) Dapat melakukan penyetoran dan penarikan sewaktu-waktu pada jam kerja di kantor KSPPS BMT ANDA.

b) Dapat melakukan penyetoran dan penarikan ditempat (Rumah/ Warung/ Pasar).

Keuntungan:

a) Dikelola secara syariah, bebas riba, menentramkan dan menenangkan hati.

b) Memperoleh bagi hasil yang menarik dan kompetitif setiap bulan yang akan ditambahkan pada saldo Simpanan.

c) Gratis Biaya Administrasi. (Saldo Simpanan tidak akan berkurang). 2) Simpanan Berkala

Simpanan berkala merupakan salah satu produk simpanan di KSPPS BMT ANDA. Simpanan berkala hampir sama dengan simpanan sukarela, akan tetapi dalam pengambilannya hanya bisa dilakukan pada waktu tertentu sesuai dengan produk ataupun akad yang diambil. Dalam simpanan berkala ini ada sistem bagi hasil antara anggota dan BMT yakni sebesar 40%. Simpanan berkala terdiri dari beberapa produk: a) Simpanan Pendidikan (Si Pendi)

b) Simpanan Qurban/ Aqiqah (Si Qurban)

Merupakan simpanan yang dilakukan oleh anggota untuk persiapan qurban dan aqiqah yang penyetoran dananya bisa dilakukan setiap saat dijam kantor. Sedangkan simpanan ini hanya bisa diambil pada saat hari Raya Qurban dan Aqiqah.

c) Simpanan Idul Fitri

Merupakan simpanan yang dilakukan oleh anggota untuk persiapan hari raya Idul Fitri yang penyetoran dananya bisa dilakukan setiap saat dijam kantor. Namun simpanan ini hanya bisa diambil pada saat hari Raya Idul Fitri yang bisa diambil pada saat bulan Ramadhan. d) Simpanan Haji (Si Haji)

Merupakan simpanan yang dikhususkan bagi umat islam yang akan menjalankan ibadah haji atau umrah. Dengan setoran minimal Rp. 10.000,- setiap bulan dan mendapatkan bagi hasil sebesar 40%. Jika kekurangan dana, BMT bisa menatanginya dengan cara mengajukan permohonan terlebih dahulu.

e) Simpanan Menikah (Si Menik)

Merupakan simpanan anggota atau calon anggota untuk persiapan pernikahan. Simpanan bisa diambil sesuai jangka waktu yang telah disepakati oleh kedua pihak.

f) Simpanan Aprilan

masyarakatnya melakukan tradisi seperti Saparan di bulan April. Sehingga simpanan ini sifatnya berkala yang hanya bisa diambil pada saat bulan april namun penyetoranya bisa kapan saja dan dimana saja. g) Simpanan Religi

Merupakan simpanan yang dilakukan para anggota untuk perjalanan Religi atau Ziarah yang nantinya tujuan lokasi, bis, konsumsi, dll akan dikelola oleh panitia atau pihak BMT. Simpanan ini tidak bisa diambil sewaktu-waktu. Hanya bisa diambil ketika pelaksanaan perjalanan Religi akan dilakukan.

h) Simpanan Dirham

Simpanan dirham merupakan salah satu produk simpanan unggulan yang banyak diminati oleh para anggota BMT karena banyak keuntungan, dan kemudahan. Dengan syarat dan ketentuan penyetoran simpanan dirham ditarget satu bulan Rp. 200.000,- selama 24 bulan. Pengambilannya hanya bisa dilakukan setelah batas waktu yang ditentukan atau 24 bulan dengan dana terkumpul Rp. 4.800.000,. Pada saat pengambillanya akan disertai undian hadiah seperti smartphone, kipas angin, mesin cuci, kulkas, TV, sepeda, kompor dan hadiah utama motor dengan jenis dan merk tidak menentu. Nantinya setiap anggota akan mendapatkan hadiah tersebut yang diundi setiap 8 bulan sekali. Ketentuan yang berlaku pada simpanan Dirham:

2) Peserta yang lebih dari 2 bulan tidak melakukan setoran baik berturut-turut atau tidak, maka tidak diperbolehkan mengikuti undian doorprize utama.

3) Peserta yang terlambat atau tidak setor pada bulan yang bersangkutan akan dikenakan biaya 5% dari bessar setoran.

4) Peserta yang mengundurkan diri adalah yang telah 2 bulan atau 2 kali tidak melakukan setoran.

5) Peserta yang berhenti tanpa ada pengganti akan dikenakan biaya administrasi sebesar 50% dari dana yang sudah disetorkan.

6) Bagi yang sampai pada bulan terakhir belum menyelesaikan setoran tidak diperbolehkan menutup kekurangan, tetapi melakukan setoran rutin sampai tercapai setoran ke 24

3) Simpanan Berjangka Mudharabah (Si Berkah)

denda atau biaya pinalti sebesar 50% dari dana yang dimasukkan ke BMT.

4) Simpanan Pensiun

Merupakan simpanan yang diperuntukkan bagi perusahaan maupun perorangan, untuk mensejahterakan karyawan setelah pensiun. Simpanan ini dapat diambil minimal lima tahun. Nisbah bagi hasilnya sebesar 60% dan diberikan setiap bulan langsung bertambah saldo tabungan.

5) Investasi penyertaan

Merupakan simpanan yang sangat pas untuk sarana investasi yang sesuai dengan syariah. Jangka waktu simpanan ini adalah dua tahun, sedangkan untuk nisbahnya sebesar 60% yang diberikan setiap akhir tahun.

b. Produk Pembiayaan

Produk pembiayaan yang ada di KSPPS BMT ANDA terdiri dari: 1) Pembiayaan Mudharabah

Merupakan pembiayaan modal kerja yang diberikan BMT kepada anggota atau calon anggota dimana pengelola usaha sepenuhnya diserahkan kepada anggota atau calon anggota. Dari pembiayaan ini BMT akan memperoleh bagi hasil sesuai kesepakatan.

2) Pembiayaan Ijarah

3) Bai’ Bitsaman Ajil (BBA)

Merupakan pembiayaan untuk pembelian barang atau alat usaha. Pada pembiayaan ini terjadi kesepakatan bahwa anggota atau calon anggota bersedia membeli barang yang dibeli oleh BMT dengan harga jual berasal dari harga pokok ditambah margin keuntungan (Mark Up). 4) Qardul Hasan

Merupakan pembiayaan yang diberikan BMT kepada anggota atau calon anggota yang kurang mampu. Anggota atau calon anggota tidak diwajibkan memberikan bagi hasil atau keuntungan akan tetapi hanya diwajibkan mengembalikan pokok pembiayaan saja.

5) Pembiayaan Barang (Murabahah)

Merupakan pembiayaan yang diberikan oleh BMT untuk para anggota dalam kepemilikan atau pembelian barang.

BAB IV

ANALISIS DATA

A. Pengelolaan Simpanan Berjangka Mudharabah di BMT ANDA

Salatiga

Pengelolaan simpanan berjangka mudharabah pada BMT ANDA Salatiga selain menggunakan modal sendiri, juga menghimpun dana dari masyarakat dengan menggunakan prinsip wadi’ah (titipan) dan mudharabah (bagi hasil). Wadi’ah dapat diartikan sebagai titipan dari satu pihak yang lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja si penyimpan menghendakinya. Tujuan dari perjanjian tersebut adalah untuk menjaga keselamatan barang itu dari kehilangan, kemusnahan, kecurian dan sebagainya.

Pendidikan (Si Pendi), Simpanan Qurban/ Aqiqah (Si Qurban), Simpanan Idul Fitri, Simpanan Haji (Si Haji), Simpanan Menikah (Si Menik), Simpanan Aprilan, Simpanan Religi, Simpanan Dirham, Simpanan Berjangka Mudharabah (Si Berkah), Simpanan Pensiun, Investasi penyertaan. Selanjutnya dari dana tersebut dapat disalurkan ke masyarakat dalam bentuk pembiayaan dengan menggunakan prinsip murabahah (jual beli).

Masyarakat khususnya anggota BMT ANDA menempatkan dana dalam bentuk wadiah dengan maksud agar BMT ANDA Salatiga menjaga dananya dan setiap saat dana tersebut dapat diambil, sehingga dana wadiah ini dapat memberikan bagi hasil atas hasil pengelolaan, namun

bagi hasilnya lebih sedikit dibandingkan dana dalam bentuk mudharabah. Dana dalam bentuk mudharabah merupakan bentuk investasi yang dipercayakan pemilik dana kepada BMT agar melakukan pembiayaan yang menguntungkan sehingga hasil yang diperoleh dapat dihasilkan sesuai nisbah yang disepakati di awal, misalnya pada produk Simpanan Berjangka Mudharabah (Siberkah).

Adapun jenis Simpanan Berjangka Mudharabah (Siberkah) adalah: 1. Simpanan Berjangka Mudharabah (Siberkah) biasa

Siberkah yang berahir pada jangka waktu yang diperjanjikan, perpanjangan hanya dapat dilakukan setelah ada permohonan baru/pemberitahuan dari penyimpan.

2. Simpanan Berjangka Mudharabah (Siberkah) otomatis (automatic roll over)

Pada saat jatuh tempo, secara otomatis akan diperpanjang untuk jangka waktu yang sama tanpa pemberitahuan dari penyimpan.

Simpanan Berjangka Mudharabah (Siberkah) merupakan Simpanan dengan akad mudharabah, yaitu anggota BMT menginvestaikan sejumlah dana di BMT, dan kemudian BMT akan mengelola dana tersebut dalam bentuk pembiayaan dan usaha lain yang bermanfaat dan menguntungkan. Berikut ini merupakan prosedur Pembukaan Simpanan Berjangka Mudharabah (Siberkah):

a. Ketentuan umum pembukaan Simpanan Berjangka Mudharabah (Siberkah) di BMT ANDA Salatiga:

1) Yang menjadi penyimpan ialah: untuk anggota, calon anggota koperasi lain/ anggotanya.

2) CS (Customer Service) pemberikan pengertian kepada anggota tentang persyaratan untuk mengajukan Simpanan Berjangka Mudharabah (Siberkah) yang terdiri dari: mengisi formulir dan

3) Setelah anggota mengisi formulir tersebut maka setelah itu CS (Customer Service) memberikan ketentuan dan sayarat-syarat yang mengenai hal tentang Simpanan Berjangka Mudharabah (Siberkah). Setelah anggota menyetujuinya maka anggota harus menandatangani spesiment berserta matrai 6000.

4) Setelah itu anggota menyerahkan sejumlah uang minimal Rp. 1.000.000,- untuk diserahkan kepada CS dan anggota akan mendapatkan tanda bukti penyimpanan uang di BMT ANDA Salatiga yaitu billyet giro.

5) Apabila terdapat perbedaan antar saldo pada buku simpanan dengan saldo yang tercatat pada BMT ANDA Salatiga maka sebagai patokkan dipergunakan saldo yang tercatat pada pembukuan BMT ANDA Salatiga.

6) Apabila billyet giro simpanan hilang, Penyimpan harus segera melapor kepada BMT ANDA Salatiga dengan mengisi surat pernyataan bermatrai dan dengan lampiran surat hilang dari kepolisian.

7) Penyalahgunaan dalam bentuk apapun akibat hilangnya billyet giro simpanan bukan tanggung jawab BMT ANDA Salatiga. 8) Penyimpan menyatakan tunduk pada segala ketentuan yang

b. Ketentuan khusus pembukaan Simpanan Berjangka Mudharabah (Siberkah) di BMT ANDA Salatiga:

1. Simpanan atas nama pribadi/lembaga

2. Simpanan Simpanan Berjangka Mudharabah (Siberkah) yang dikelola berdasarkan prinsip mudharabah

3. Anggota Siberkah dapat menentukan jangka waktu 1 bulan, 3 bulan, 6 bulan 12 bulan dan 24 bulan

4. Jumlah setoran minimum Rp. 1.000.000,-

5. Nisbah diberikan setiap akhir bulan kepada Anggota dan BMT (dari pendapatan BMT setiap bulannya)

6. Jangka waktu jatuh tempo: a) 1 bulan, nisbah 35% : 65% b) 3 bulan, nisbah 40% : 60% c) 6 bulan, nisbah 45% : 55% d) 12 bulan, nisbah 50% : 50% e) 24 bulan, nisbah 65% : 35% 7. Dapat diperpanjang otomatis

c. Prosedur Penutupan rekening Simpanan Berjangka Mudharabah (Siberkah) di BMT ANDA Salatiga:

1) Penutupan rekening hanya dapat dilakukan oleh penyimpan secara langsung.

3) Kemudian anggota menulis di slip merah sesuai jumlah nominal yang tertera di billyet giro tersebut.

4) Apabila pengambilan Siberkah tidak sesuai dengan tanggal jatuh tempo, maka akan dikenakan biaya pinalty sebesar Rp. 100.000;-.

5) Biaya penutupan rekening simpanan gratis, namun harus meninggalkan saldo sebesar Rp. 10.000;-

d. Keunggulan

1) Mempermudah dalam pengelolaan dana. 2) Mempermudah dalam pembagian cash flow 3) Aman dan barokah

4) Bebas biaya administarasi bulanan

5) Bagi hasil dipindahbukukan secara otomatis ke simpanan sirela anggota

e. Akad yang digunakan dalam Simpanan Berjangka Mudharabah (Siberkah) di BMT ANDA Salatiga.

Simpanan Siberkah ini mengunakan akad Mudharabah. Dalam hal ini bisa disebut juga dengan Simpanan mudharabah Siberkah. Simpanan mudharabah merupakan simpanan anggota di BMT yang pengambilannya sesuai waktu yang telah ditetapkan oleh pihak penyimpan dan pihak BMT. Variasi simpanan berjangka Mudharabah diklasifikasikan kedalam jangka waktu 1 bulan, 3

Dalam hal ini pihak BMT bertindak sebagai mudharib (pengelola dana). Sedangkan anggota bertindak sebagai shohibul mal (pemilik dana). Dengan demikian pihak BMT dalam kapasitasnya sebagai mudharib memiliki sifat sebagai seorang wali amanah, sehingga

harus barhati-hati atau bijaksana serta beriktikad baik dan bertanggung jawab atas segala sesuatu yang timbul akibat kesalahan atau kelalaiannya. Dari hasil pengelolaan dana mudharabah, pihak BMT akan membagihasilkan kepada pemilik dana sesuai dengan nisbah yang telah disepakati dan dituangkan dalam akad pembukaan rekening. Dalam pengelolaan dana tersebut, pihak BMT tidak bertanggung jawab terhadap kerugian yang bukan disebabkan oleh kelalaiannya. Namun apabila yang terjadi adalah mis manajement (salah urus), pihak BMT bertanggung jawab penuh terhadap kerugian tersebut (Supardi, 15 Juni 2017).

B. Perhitungan Bagi Hasil Simpanan Berjangka Mudharabah (Siberkah)

di BMT ANDA Salatiga

Bagi hasil sering disebut juga dengan istilah profit sharing yang berarti pembagian laba. Secara istilah profit sharing merupakan distribusi beberapa bagian laba pada para pegawai dari suatu perusahaan. Bentuk-bentuk distribusi ini dapat berupa pembagian laba akhir tahun, bonus prestasi dan lain-lain (Ridwan, 2004: 120-121).

ANDA Salatiga akan mendapatkan bagi hasil dari dana yang ditempatkan kepada para anggota. Dana anggota dikelola dan disalurkan dalam bentuk pembiayaan usaha produktif dan pemenuhan kebutuhan konsumtif dalam rangka peningkatan taraf hidup dan pengembangan umat. Bagi hasil inilah yang nantinya akan dibagikan kepada para anggota deposan. Sistem bagi hasil Simpanan Berjangka Mudharabah (Siberkah) mendapatkan bagi hasil dari laba/bagi hasil pembiayaan, yang dibagi antara anggota deposan dan BMT sesuai dengan nisbah yang telah disepakati pada saat pembukaan Simpanan Berjangka Mudharabah (Siberkah). Selanjutnya adalah bagaimana cara melakukan perhitungan bagi hasil Simpanan Berjangka Mudharabah (Siberkah).

Pada penelitian ini penulis akan memberikan contoh perhitungan bagi hasil Simpanan Berjangka Mudharabah (Siberkah) di BMT ANDA Salatiga. Adapun cara perhitungannya sebagai berikut:

Bapak Adi memiliki simpanan berjangka sebesar Rp. 15.000.000,- dengan jangka waktu 1 bulan dari tanggal (2 september 2014 – 2 oktober 2014), dengan nisbah bagi hasil 35% Anggota dan 65% BMT ANDA Salatiga. Saldo simpanan untuk jangka waktu 1 bulan sebesar Rp. 175.000.000,- dan keuntungan simpanan jangka waktu 1 bulan sebesar Rp.5.000.000,-.

= (15.000.000/175.000.000) x 35% x 5.000.000 = Rp150.000,-

Jadi, keuntungan simpanan mudharabah Bapak Adi yang telah menyimpan dananya sebesar Rp 15.000.000,- selama jangka waktu 1 bulan dengan nisbah 35% mendapatkan keuntungan sebesar Rp 150.000,- di bulan pertama. Dan keuntungan pihak BMT atas dana yang telah disimpan Bapak Adi sebesar Rp 15.000.000,- maka pihak BMT akan mendapatkan keuntungan sebesar Rp 278,571,-. Dengan demikian jelas, bahwa BMT bagi hasil tetap menguntungkan dan memberi bagian keuntungan yang adil kepada semua pihak yang terlibat, yaitu anggota dan BMT (Ika, 16 Juni 2017).

Bapak Budi memiliki simpanan berjangka sebesar Rp. 15.000.000,- dengan jangka waktu 3 bulan dari tanggal (8 januari 2014 – 8 maret 2014), dengan nisbah bagi hasil 40% Anggota dan 60% BMT ANDA Salatiga. Saldo simpanan untuk jangka waktu 3 bulan sebesar Rp. 175.000.000,- dan keuntungan simpanan jangka waktu 3 bulan sebesar Rp. 50.000.000,-.

Dari data tersebut dapat dihitung bagi hasilnya sebagai berikut:

Jadi, keuntungan simpanan mudharabah Bapak Adi yang telah menyimpan dananya sebesar Rp 15.000.000,- selama jangka waktu 1 bulan dengan nisbah 40% mendapatkan keuntungan sebesar Rp,171,428,- di bulan pertama. Dan keuntungan pihak BMT atas dana yang telah disimpan Bapak Budi sebesar Rp 15.000.000,- maka pihak BMT akan mendapatkan keuntungan sebesar Rp 257,142,-. Dengan demikian jelas, bahwa BMT bagi hasil tetap menguntungkan dan memberi bagian keuntungan yang adil kepada semua pihak yang terlibat, yaitu anggota dan BMT (Ika, 16 Juni 2017).

Bapak Adi memiliki simpanan berjangka sebesar Rp. 15.000.000,- dengan jangka waktu 1 bulan dari tanggal (2 september 2014 – 2 oktober 2014), dengan nisbah bagi hasil 35% Anggota dan 65% BMT ANDA Salatiga. Saldo simpanan untuk jangka waktu 1 bulan sebesar Rp. 175.000.000,- dan keuntungan simpanan jangka waktu 1 bulan sebesar Rp.5.000.000,-.

Dari data tersebut dapat dihitung bagi hasilnya sebagai berikut:

= (15.000.000/175.000.000) x 35% x 5.000.000 = Rp150.000,-

di bulan pertama. Dan keuntungan pihak BMT atas dana yang telah disimpan Bapak Adi sebesar Rp 15.000.000,- maka pihak BMT akan mendapatkan keuntungan sebesar Rp 278,571,-. Dengan demikian jelas, bahwa BMT bagi hasil tetap menguntungkan dan memberi bagian keuntungan yang adil kepada semua pihak yang terlibat, yaitu anggota dan BMT (Ika, 16 Juni 2017).

Ibu Siti memiliki simpanan berjangka sebesar Rp. 35.000.000,- dengan jangka waktu 6 bulan dari tanggal (17 september 2014 – 17 februari 2014), dengan nisbah bagi hasil 45% Anggota dan 55% BMT ANDA Salatiga. Saldo simpanan untuk jangka waktu 1 bulan sebesar Rp. 175.000.000,- dan keuntungan simpanan jangka waktu 1 bulan sebesar Rp.7.000.000,-.

Dari data tersebut dapat dihitung bagi hasilnya sebagai berikut:

= (35.000.000/175.000.000) x 45% x 7.000.000 = Rp 630.000,-

bahwa BMT bagi hasil tetap menguntungkan dan memberi bagian keuntungan yang adil kepada semua pihak yang terlibat, yaitu anggota dan BMT (Ika, 16 Juni 2017).

Ibu Wulan memiliki simpanan berjangka sebesar Rp. 100.000.000,- dengan jangka waktu 12 bulan dari tanggal (11 Januari 2015 - 11 Januari 2016 ), dengan nisbah bagi hasil 50% Anggota dan 50% BMT ANDA Salatiga. Saldo simpanan untuk jangka waktu 12 bulan sebesar Rp. 175.000.000,- dan keuntungan simpanan jangka waktu 12 bulan sebesar Rp. 10.000.000,-.

Dari data tersebut dapat dihitung bagi hasilnya sebagai berikut:

= (100.000.000/175.000.000) x 50% x 10.000.000 = Rp 2.857.142,-

bagian keuntungan yang adil kepada semua pihak yang terlibat, yaitu anggota dan BMT (Ika, 16 Juni 2017).

Bapak Shaleh memiliki simpanan berjangka sebesar Rp. 50.000.000,- dengan jangka waktu 24 bulan dari tanggal (8 september 2014 – 8 september 2015), dengan nisbah bagi hasil 65% Anggota dan 35% BMT ANDA Salatiga. Saldo simpanan untuk jangka waktu 1 bulan sebesar Rp. 175.000.000,- dan keuntungan simpanan jangka waktu 1 bulan sebesar Rp.15.000.000,-.

Dari data tersebut dapat dihitung bagi hasilnya sebagai berikut:

= (50.000.000/175.000.000) x 65% x 15.000.000 = Rp 2,785,714,-

C. Perkembangan Simpanan Berjangka Mudharabah (Siberkah) di BMT

ANDA Salatiga tahun 2014-2016

Simpanan Berjangka Mudharabah (Siberkah) merupakan salah satu produk simpanan di BMT ANDA Salatiga dengan akad mudharabah. Simpanan berjangka merupakan simpanan yang digunakan untuk sarana investasi bagi anggota yang mempunyai dana lebih. Dana tersebut dikelola dan disalurkan dalam bentuk pembiayaan usaha produktif dan pemenuhan kebutuhan konsumtif dalam rangka peningkatan taraf hidup dan pengembangan umat yang nantinya dapat menambah keuntungan yang didapat oleh BMT ANDA Salatiga.

Dalam mengembangkan produk Simpanan Berjangka Mudharabah (Siberkah) di BMT ANDA Salatiga, menggunakan dua cara yaitu:

1. BMT ANDA Salatiga menggunakan sistem mandiri yang artinya, anggota BMT datang sendiri langsung ke kantor untuk melakukan transaksi setoran maupun penarikan simpanan selama jam kerja. 2. Sistem jemput bola yang artinya, penyetoran dan penarikan simpanan

berjangka bisa dilayani di rumah/lokasi usaha anggota BMT.

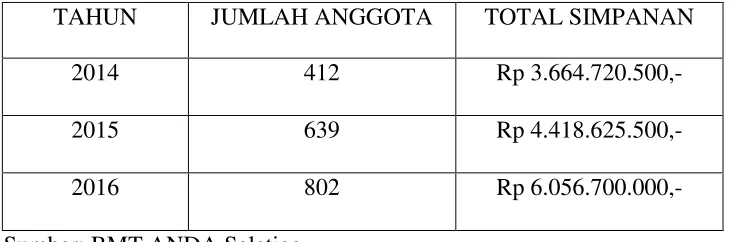

Tabel 4.1

Data Perkembangan Simpanan Berjangka Mudharabah (Siberkah) di BMT ANDA Salatiga

TAHUN JUMLAH ANGGOTA TOTAL SIMPANAN 2014 412 Rp 3.664.720.500,- 2015 639 Rp 4.418.625.500,- 2016 802 Rp 6.056.700.000,- Sumber: BMT ANDA Salatiga

BAB V

PENUTUP

A. Kesimpulan

Dari uraian mengenai penelitian Tugas Akhir ini di BMT ANDA Salatiga, ada beberapa hal yang dapat disimpulkan bahwa:

1. Pengelolaan dana Simpanan Berjangka Mudharabah (Siberkah) yaitu, BMT mengelola dana tersebut dalam bentuk pembiayaan dan usaha lain yang bermanfaat dari shahibul mal yang dapat diambil manfaatnya oleh BMT sesuai dengan prinsip mudharabah mutlaqoh tanpa batasan apapun dan digunakan sesuai prinsip syariah. Dalam hal risiko yang terjadi dalam pengelolaan dana investasi bukan merupakan kesalahan BMT, anggota menanggung risiko keuangan investasi yang timbul sedangkan risiko non keuangan dari investasi ditanggung oleh BMT. 2. Teknik perhitungan bagi hasil Simpanan Berjangka Mudharabah

(Siberkah) mempertimbangkan nominal simpanan anggota, total saldo jangka waktu, pendapatan total BMT pada bulan itu dan persentase atau nisbah bagi hasil yang diberikan. Anggota BMT akan memperoleh bagian keuntungan berdasarkan nisbah yang telah disepakati.

simpanan Rp 3.664.720.500;-. Pada tahun 2015 di BMT ANDA Salatiga memiliki anggota 639 dengan total simpanan Rp 4.418.625.500;-. Kemudian pada tahun 2016 memiliki 802 anggota dengan total simpanan Rp 6.056.700.000;-. Dar data tersebut menunjukan bahwa perkembangan produk Simpanan Berjangka Mudharabah di BMT ANDA Salatiga mengalami peningkatan pesat. B. Saran

Setelah mengadakan penelitian dan pengamatan di BMT ANDA Salatiga, maka penulis akan memberikan saran sebagai berikut:

1. Mengembangkan dan mensosialisasikan Produk Siberkah kepada masyarakat dan terus melakukan promosi baik melalui media cetak maupun elektronik secara berkesinambungan.

2. Selain itu pihak marketing/pemasaran harus memulai inovasi-inovasi baru untuk mengembangkan produk-produknya, agar lebih menarik dan lebih banyak lagi anggota.