Estimasi Value at Risk (VaR) pada Portofolio Saham dengan Copula

Teks penuh

Gambar

Dokumen terkait

Berdasarkan perhitungan dan pembahasan yang telah diuraikan pada bab sebelumnya, maka risiko yang diperoleh dari estimasi nilai CVaR menggunakan fungsi archimedian

Return yang diperoleh dalam berinvestasi pada saham lebih besar dibandingkan dengan alternatif investasi lainnya, namun juga memiliki risiko kerugian yang

Hasil penerapan dari tiga saham perbankan, yaitu BBNI, BBRI, dan BMRI periode 26 Agustus 2013 hingga 20 November 2017 diperoleh model D-Vine Copula dengan fungsi copula Frank

Saran dalam penelitian selanjutnya adalah dalam mengestimasi nilai Value at Risk portofolio sebaiknya dilakukan dengan membandingkan berbagai model copula yang

Sedangkan dalam bidang ekonomi ilmu ini bisa digunakan untuk melakukan manajemen resiko begi investor saat menetapkan keputusan sebelum berinvestasi dan memberi gambaran

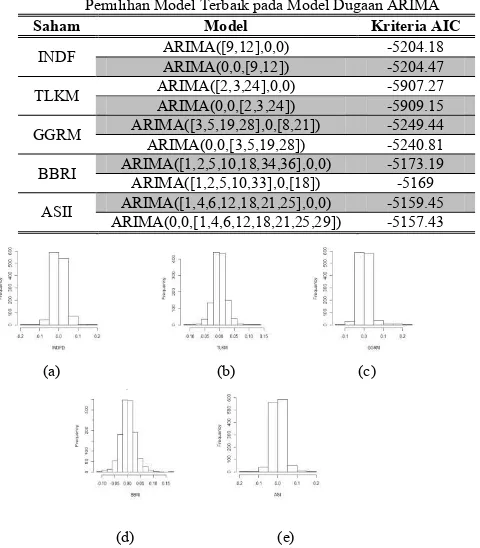

Kemudian diperoleh hasil parameter Copula Gaussian yang melibatkan GARCH sebagai syarat distribusi marginal untuk melihat dependensi Copula terhadap data.. Menurut

Return yang diperoleh dalam berinvestasi pada saham lebih besar dibandingkan dengan alternatif investasi lainnya, namun juga memiliki risiko kerugian yang

Sedangkan dalam bidang ekonomi ilmu ini bisa digunakan untuk melakukan manajemen resiko begi investor saat menetapkan keputusan sebelum berinvestasi dan memberi gambaran