BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka

2.1.1. Laporan Keuangan

Definisi laporan keuangan menurut Ikatan Akuntan Indonesia :

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (seperti laporan arus kas), catatan dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari

laporan keuangan”.

Laporan keuangan mencerminkan kinerja daripada suatu perusahaan.

Laporan Keuangan diterbitkan dalam suatu periode tertentu, yang disusun oleh

manajemen perusahaan tersebut. Dari Laporan keuangan dapat terlihat apakah

tujuan dan sasaran dari perusahaan dapat tercapai. Untuk melihat kewajaran

daripada laporan keuangan dan meyakinkan pihak – pihak yang

berkepentingan lainnya, maka akan dilibatkan pihak ketiga dimana akuntan

publik berperan dalam menganalisa apakah laporan keuangan sudah disusun

secara wajar dan sesuai dengan ketentuan dan pedoman penyusunan laporan

Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (IAI,2009) No.1 adalah:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pemakai. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai. Informasi yang relevan dapat digunakan untuk membantu mengevaluasi peristiwa masa lalu, masa kini, atau masa depan.

3. Andal

nformasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang jujur (faithfull representation) dari yang

seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. 4. Dapat dibandingkan

Pemakai harus dapat membenadingkan laporan keuangan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan antar perusahaan. Hal tersebut dilakukan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif. Dalam Peraturan BAPEPAM No. X.K.2, Lampiran Keputusan Ketua BAPEPAM Nomor: Kep/36PM/2003 disebutkan laporan keuangan yang harus disampaikan kepada BAPEPAM terdiri dari:

1. Neraca,

2. Laporan laba rugi,

3. Laporan perubahan ekuitas, 4. Laporan arus kas,

5. Catatan atas laporan keuangan.

2.1.1.1 Pengertian umum Pengauditan

`American Accounting Association Committee dalam Basic

Auditing Concepts telah mendefinisikan audit sebagai “Suatu proses

yang secara obyektif memperoleh dan mengevaluasi bukti yang terkait

dengan pernyataan mengenai tindakan atau kejadian ekonomi untuk

telah ditetapkan serta mengkomunikasikan hasilnya kepada pihak –

pihak yang berkepentingan.”

Sementara menurut Arens, Elder dan Beasley auditing adalah

pengumpulan dan pengevaluasian bukti informasi untuk menentukan

dan melaporkan tingkat kesesuaian antara informasi yang didapat

dengan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh

seseorang atau sekelompok orang yang independen dan berkompeten.

Dalam kaitannya dengan akutansi, sebagian besar auditing terkait

dengan informasi akuntansi dan banyak auditor yang memiliki keahlian

dibidang akuntansi, namun terdapat perbedaan antara akuntansi dan

auditing. Akuntansi adalah proses pencatatan, pengklasifikasian, dan

pengikthisiaran kejadian ekonomi dengan cara yang logis untuk

menyediakan informasi keuangan guna pengambilan keputusan. Ketika

mengaudit data akuntansi, fokus daripada auditor adalah menentukan

apakah informasi yang tercatat telah mencerminkan kejadian ekonomi

yang sebenarnya telah terjadi selama periode akuntansi yang

bersangkutan

2.1.1.2Jenis – Jenis Audit

Menurut Arens, Elder, dan Beasley terdapat 3 jenis audit yang

dilaksanakan oleh kantor akuntan publik, antara lain :

Audit Laporan Keuangan adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewaaran laporan keuangn tersebut. Hasil Auditing terhadap laopran keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit.

2. Audit Kepatuhan (Compliance Audit)

Audit Kepatuhan adalah audit yang tujuannya untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3. Audit Operasional (Operational Audit)

Audit operasional merupakan review secara sistematik kegiatan organisasi, atau bagian daripadanya, dalam hubungannya dengan tujuan tertentu. Tujuan audit operasional adalah untuk :

1. Mengevaluasi Kinerja

2. Mengidentifikasian kesempatan untuk peningkatan

3. Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut

2.1.1.3 Standar dan Tujuan Auditing

Di Indonesia, badan yang berwenang menyusun standar auditing

adalah Dewan Standar Profesional Akuntan Publik, Kompartemen

Akuntan Publik, Ikatan Akuntan Indonesia. Standar auditing mengatur

syarat – syarat diri auditor, pekerjaan lapangan, dan penyusunan

laporan audit.

Standar auditing terdiri dari sepuluh standar dan semua

Pernyataan Standar Auditing (PSA) yang berlaku. Sepuluh standar

auditing dibagi menjadi tiga kelompok : (1) standar umum, (2) standar

pekerjaan lapangan, dan (3) standar pelaporan. Standar umum mengatur

syarat – syarat diri auditor; standar pekerjaan lapangan mengatur mutu

pelaksanaan auditing, dan standar pelaporan memberikan panduan bagi

auditor dalam mengkomunikasikan hasil auditnya melalui laporan audit

kepada pemakai informasi keuangan Standar auditing yang telah

ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia dalam

Pernyataan Standar Auditing (PSA) No. 01 (SA Seksi 150) Standar

Auditing disajikan berikut ini :

• Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

2. Dalam semua hal yang berhubungan dengan perikatan, indenpedensi

dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

• Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik – baiknya dan jika digunakan

asisten harus disupervisi dengan semsestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat, aat dan lingkup pengujian

yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan dan konfirmsai sebagai dasar

memadai untuk menyatakanb pendapat atas laporan keunagn yang

diaudit.

• Standar Pelaporan

1. Laporan Auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntasni yang berlaku umum di

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuanagn periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya,

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat secara

keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan.

2.1.2. Audit Report Lag

Menurut Dyer dan McHugh (1975:206 dalam Utami, 2006:4)

“Auditors’ report lag is the open interval of number of days from the year end

to the date recorded as the opinion signature date in the auditor’ report”. Dyer

dan Mc Hugh menggunakan tiga kriteria keterlambatan untuk melihat

ketepatan waktu dalam penelitiannya:

1. Preliminary lag : interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preliminary oleh bursa;

2. Auditor’s report lag : interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani;

Audit delay atau yang dikenal juga sebagai audit report lag inilah yang

dapat mempengaruhi ketepatan waktu terhadap informasi yang dipublikasikan,

sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan yang

berdasarkan informasi yang dipublikasikan. Semakin lama auditor

menyelesaikan pekerjaan auditnya, maka semakin lama pula audit delay. Jika

audit delay semakin lama, maka yang terjadi kemungkinan keterlambatan

penyampaian laporan keuangan akan semakin besar.

Audit Delay adalah lamanya waktu penyelesaian audit yang diukur dari

tanggal penutupan tahun buku, hingga tanggal diselesaikannya laporan audit

independen (Utami, 2006:4). Sedangkan menurut Menurut Lawrence dan

Briyan dalam Trianto (2006:31) Audit Delay adalah lamanya hari yang

dibutuhkan auditor untuk menyelesaikan pekerjaan auditnya, yang diukur dari

tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan keuangan

audit.

Ketepatan waktu penyajian laporan keuangan merupakan hal penting

yang harus diperhatikan oleh suatu perusahaan. Audit report lag dihitung dari

lamanya waktu penyelesian audit terhitung mulai tanggal penutupan tahun

buku sampai dengan tanggal diterbitkannya laporan auditan. Keterlambatan

penyelesaian audit laporan keuangan dapat disebabkan karena perusahaan

berusaha untuk mengumpulkan informasi yang banyak untuk menjamin

keandalan dari laporan keuangan (IAI, 2007:8).

Berdasarkan teori tersebut dapat dikatakan ketepatan waktu pelaporan

ketepatan waktu pelaporan keuangan, pelaporan keuangan cenderung semakin

tepat waktu, dan sebaliknya. Rentang waktu proses pengauditan yang selesai

jauh sebelum akhir bulan ketiga, kemungkinan besar perusahaan dapat

melaksanakan pelaporan keuangan tepat waktu. Lamanya waktu penyelesaian

audit dapat mempengaruhi ketepatan waktu informasi tersebut untuk

dipublikasikan sehingga berdampak pada reaksi pasar terhadap keterlambatan

informasi dan mempengaruhi tingkat ketidakpastian keputusan yang

didasarkan pada informasi yang dipublikasikan. Untuk melihat ketepatan

waktu biasanya suatu penelitian melihat keterlambatan (lag).

Soetedjo merangkum beberapa faktor yang erat kaitannya dengan audit report lag, yaitu :

a. Ukuran perusahaan b. Kelompok industri c. Pengendalian intern d. Kompleksitas EDP e. Kompleksitas operasi f. Kompleksitas pelaporan g. Umur perusahaan h. Laporan rugi/laba i. Tingkat profitabilitas j. Opini auditor

k. Ukuran KAP

l. Proporsi hutang terhadap total aset

Ada beberapa faktor yang dapat berpengaruh terhadap audit report lag

perusahaan (total assets), Profitabilitas, Kompleksitas Perusahaan, Kualitas

Audit, Opini Audit, dan Umur Perusahaan.

2.1.3. Ukuran Perusahaan

Menurut Almilia dan Setiady (2006:4). Ukuran perusahaan dapat

menujukkan seberapa besar informasi yang terdapat di dalamnya, sekaligus

mencerminkan kesadaran dari pihak manajemen mengenai pentingnya

informasi , baik bagi pihak internal maupun maupun eksternal perusahaan.

Ukuran Perusahaan merupakan salah satu faktor yang sering diteliti pada

penelitian sebelumnya. Prabandi dan Rustiana (2007:29), dalam penelitiannya

menemukan adanya hubungan antara ukuran perusahaan, kompleksitas

perusahaan dan kualitas pengendalian internal dengan audit report lag.

Ukuran perusahaan merupakan fungsi dari kecepatan pelaporan keuangan

karena semakin besar suatu perusahaan maka perusahaan akan melaporkan

hasil laporan keuangan yang telah diaudit semakin cepat karena perusahaan

memiliki banyak sumber informasi dan memiliki sistem pengendalian internal

perusahaan yang baik, sehingga dapat mengurangi tingkat kesalahan dalam

penyusunan laporan keuangan yang memudahkan auditor dalam melakukan

audit laporan keuangan. Dengan demikian dapat disimpulkan bahwa

kemungkinan ukuran perusahaan dapat mempengaruhi waktu penyelesaian

audit. Dalam penelitian ini penulis menggunakan proksi total assets untuk

2.1.4. Profitabilitas

Profitabilitas suatu perusahaan mencerminkan tingkat efektifitas yang

dicapai oleh kegiatan operasional suatu perusahaan tersebut. Brigham dkk

(2001:89) mengatakan bahwa “Profitabilitas adalah hasil bersih dari

serangkaian kebijakan dan keputusan”. Semakin besar rasio profitabilitas

umumnya menunjukkan kinerja perusahaan yang semakin baik sehingga

perusahaan akan cenderung memberitahukan informasi itu kepada pihak yang

berkepentingan. Jadi, bisa dikatakan kalau profit (laba) itu adalah berita baik

(good news) karena profitabilitas akan mengurangi ketidakpastian bagi para

investor. Isi dari laporan keuangan akan sangat mempengaruhi ketepatan

waktu pelaporan keuangan. Jika pengumuman laba berisi berita baik (good

news), maka pihak manajemen cenderung untuk menyampaikan laporan

keuangan perusahaannya dengan tepat waktu, dan sebaliknya jika perusahaan

mengalami kerugian, pihak manajemen umumnya menunda penyampaian

laporan keuangan perusahaannya. Ada banyak rasio yang dapat digunakan

untuk mengukur profitabilitas. Rasio-rasio ini memungkinkan analis untuk

mengevaluasi laba perusahaan sehubungan dengan tingkat penjualan tertentu,

tingkataktiva tertentu, atau ekuitas pemegang saham. Pola perhitungan

profitabilitas yang dipilih menggunakan Return on Asset (ROA).

2.1.5. Kompleksitas Perusahaan

Kompleksitas Operasi Perusahaan merupakan salah satu karakteristik

unit operasinya (cabang) serta diversifikasi jalur produk dan pasarnya, lebih

cenderung mempengaruhi waktu yang dibutuhkan oleh auditor untuk

menyelesaikan pekerjaan auditnya. Apabila perusahaan memiliki anak

perusahaan, maka perusahaan akan mengkonsolidasikan laporan keuangannya.

Selanjutnya auditor mengaudit laporan konsolidasi perusahaan tersebut. Hal

ini akan membuat ruang lingkup audit semakin luas dan berdampak pada

waktu yang dibutuhkan oleh auditor dalam menyelesaikan auditnya.

2.1.6. Kualitas Audit

Kualitas audit mencerminkan kemampuan seorang auditor dapat

menemukan dan melaporkan penyelewengan dalam system akuntansi.

Kualitas penelitian kali ini menilai kualitas auditor berdasarkan ukuran kantor

akuntan public. Kantor Akuntan Publik diantaranya dapat diukur berdasarkan

jumlah karyawan, jumlah klien, serta reputasi. Kantor Akuntan Publik besar

memiliki jumlah yang karyawan yang banyak, dapat mengaudit dengan lebih

efisien dan efektif, memiliki jadwal yang fleksibel sehingga memungkinkan

untuk menyelesaikan audit tepat waktu, serta memiliki dorongan yang lebih

kuat untuk menyelesaikan auditnya lebih cepat guna menjaga reputasinya.

Menurut Arens dkk (2008:33) Kantor Akuntan Publik di Indonesia dibagi

menjadi KAP the big four dan Kantor Akuntan Publik Non The Big Four.

Kantor akuntan publik (KAP) adalah badan usaha yang telah

mendapatkan izin dari

Adapun Afiliasi di Indonesia

Kantor akutan public di Indonesia yang berafiliasi dengan the big four adalah :

1. KAP Purwantono, Sarwoko, Sandjaja – affiliate of Ernest & Young

2. KAP Osman Bing Satrio – affiliate of Delloite

3. KAP Sidharta, Sidharta, Widjaja – affiliate of KPMG

4. KAP Haryanto Saharoi – affiliate of PwC

2.1.7. Opini Audit

Paragraf ketiga dalam laporan audit baku merupakan paragraf yang

digunakan oleh auditor untuk menyatakan pendapatnya mengenai laporan

keuangan yang disebutkannya dalam paragraf pengantar. Dalam paragraf ini

auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan

auditan, dalam semua hal yang material, yang didasarkan atas kesesuaian

penyusunan laporan keuangan tersebut dengan prinsip akuntansi berterima

umum.

Berdasarkan Pernyataan Standar Auditing No.29 (SA Seksi 508), Ada

lima tipe pokok laporan audit yang diterbitkan oleh auditor :

1. Laporan yang berisi pendapat wajar tanpa pengecualian (unqualified opinion report)

penerapan pronsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

Kata wajar dalam paragraf pendapat mempunyai makna : (1) bebas dari keragu – raguan dan ketidakjujuran, (2) lengkap informasinya. Pengertian wajar ini tidak hanya terbatas pada jumlah – jumlah rupiah dan pengungkapan yang tercantum dalam lapopran keuangan, namun meliputi pula ketetapanpenggolongan informasi, seperti penggolongan aktiva atau utang kedalam kelompok lancar dan tidak lancar, biaya usaha, dan biaya diluar usaha.

2. Laporan berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion report with explanatory language)

Jika terdapat hal – hal yang memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien auditor dapat menerbitkan laporan audit baku ditambah dengan bahasa penjelasan.

3. Laporan yang berisi pendapat wajar dengan pengecualian (qualified opinion report)

Pendapat wajar dengan pengecualian diberikan oleh auditor jika dalam auditnya auditor menemukan salah satu dari kondisi dibawah ini. Kondisi tersebut anatara lain :

1.Lingkup audit dibatasi oleh klien

2.Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi – kondisi yang berada di luar kekuasaan klien maupun auditor.

3.Laporan keuanagn tidak disusun sesuai dengan prinsip akuntansi berterima umum.

4.Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak ditetapkan secara konsisten.

Dalam pendapat ini auditor menyatakan bahwa laporan keuangan yang disajikan oleh klien adalah wajar, tetapi ada beberapa unsur yang dikecualikan, yang pengecualiannya tidak mempengaruhi kewajaran laporan keunagn secara keseluruhan.

4. Laporan yang berisi pendapat tidak wajar (adverse opinion report) Pendapat tidak wajar merupakan kebalikan pendapat wajar tanpa pengecualian. Akuntan memberikan pendapat tidak wajar jika laporan keuangan klien tidak disusun berdasarkan prinsip akuntansi berterima umum sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas perubahan klien. Auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkup auditnya, sehingga ia dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan. 3. Laporan yang didalamnya auditor tidak menyatakan pendapat

Kondisi yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah :

1. Pembatasan yang luar biasa sifatnya terhadap lingkup audit. 2. Auditor tidak independen dalam hubungannya dengan kliennya.

Perbedaan antara pernyataan tidak memberikan pendapat dengan pendapat tidak wajar (adverse opinion) adalah : pendapat tidak wajar ini diberikan dalam keadaan auditor mengetahui adanya ketidakwajaarn laporan keuangan klien, sedangkan auditor menyatakan tidak memberikan pendapat (no opinion) karena ia tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan atau karena ia tidak independen dalam hubungannya dengan klien.

2.1.8. Umur Perusahaan

Menurut Owusu dan Ansah (2000 : 13) menyatakan bahwa

perusahaan yang memiliki umur yang lebih tua cenderung untuk lebih terampil

dalam pengumpulan, pemprosesan dan menghasilkan informasi ketika

diperlukan. Perusahaan yang memiliki umur yang lebih tua memiliki

pengalaman kerja yang lebih baik dan cenderung lebih mapan dalam

menghasilkan informasi bisnis karena para akuntannya sudah lebih banyak

belajar sehingga perusahaan dapat menyampaikan laporan keuangannya

dengan tepat waktu. Sebaliknya, perusahaan yang baru berdiri, pengalaman

kerjanya masih sedikit sehingga lebih lama (tidak tepat waktu) dan kurang

akurat dalam penyampaian laporan keuangannnya ke masyarakat. Umur

perusahaan dalam penelitian ini dillihat dari tanggal berdirinya suatu

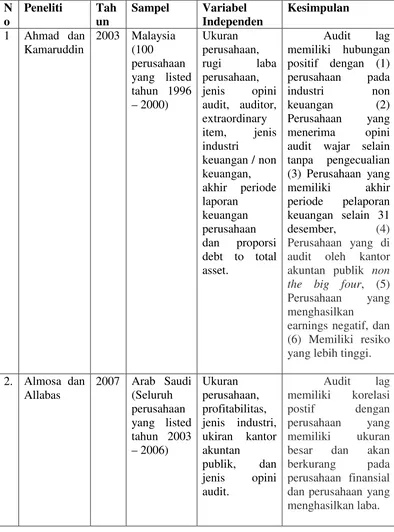

2.2. Tinjauan Peneliti Terdahulu

Tabel 2.2.

Daftar Penelitian Terdahulu Luar Negeri N

o

Peneliti Tah un

Sampel Variabel Independen

Kesimpulan 1 Ahmad dan

Kamaruddin

2003 Malaysia (100 positif dengan (1) perusahaan pada industri non keuangan (2) Perusahaan yang menerima opini audit wajar selain tanpa pengecualian (3) Perusahaan yang memiliki akhir periode pelaporan keuangan selain 31 desember, (4) Perusahaan yang di audit oleh kantor akuntan publik non

the big four, (5)

Perusahaan yang menghasilkan

earnings negatif, dan (6) Memiliki resiko yang lebih tinggi.

2. Almosa dan perusahaan yang

Penelitian Dalam Negeri Audit report lag dan Timeliness kantor akuntan publik. terhadap jangka Waktu

penyelesaian audit (kajian empiris

debt to total assets, laba/rugi, total variabel debt to total assets dan ukuran KAP

Audit report lag and The

Timeliness of Corporate

a. ukuran perusahaan b. jenis industri c. laba/rugi

Malaysian Evidence

biasa

e. opini audit f. auditor

g. tahun tutup buku h. proporsi utang

negatif Sumber : dirangkum dari berbagai sumber jurnal

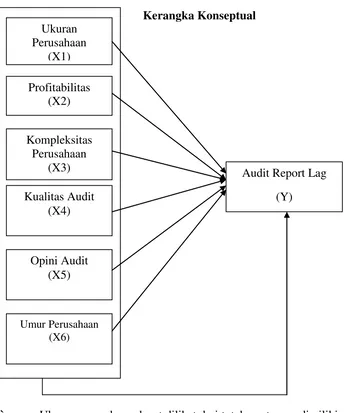

2.3. Kerangka Konseptual

Audit report lag dapat mempengaruhi ketepatwaktuan penyampaian

informasi dalam laporan keuangan, sehingga akan berpengaruh pula pada tingkat

ketidakpastian pengambilan keputusan yang berdasarkan pada informasi laporan

keuangan tersebut. Semakin lama auditor menyelesaikan pekerjaan auditnya,

maka semakin lama pula audit delay. Jika audit delay semakin lama, maka

Penelitian ini akan menguji faktor-faktor yang mempengaruhi audit report

lag dengan variabel bebasnya yaitu ukuran perusahaan, pofitabilitas, kompleksitas

perusahaan, kualitas audit, opini audit, dan umur perusahaan. Berdasarkan

kerangka pemikiran diatas, dapat digambarkan dengan bagan sebagai berikut

Tabel 2.2. Kerangka Konseptual

H1

` Ukuran perusahaan dapat dilihat dari total asset yang dimiliki perusahaan. Hal yang mendasari hubungan antara ukuran perusahaan dengan audit report lag

adalah perusahaan besar akan menyelesaikan proses auditnya lebih cepat Ukuran

Perusahaan (X1)

Profitabilitas (X2)

Kompleksitas Perusahaan

(X3)

Kualitas Audit (X4)

Audit Report Lag (Y)

Opini Audit (X5)

manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk

mengurangi audit report lag dikarenakan perusahaan tersebut dimonitor secara

ketat oleh investor, pengawas permodalan, dan pemerintah. Pihak-pihak ini sangat

berkepentingan terhadap informasi yang termuat dalam laporan keuangan. Oleh

karena itu, perusahaan-perusahaan berskala besar cenderung menghadapi tekanan

eksternal yang lebih tinggi untuk mengumumkan audit lebih awal. Disamping itu

perusahaan besar pada umumnya memiliki sistem pengendalian iternal yang lebih

baik jika dibandingkan dengan perusahaan kecil sehingga memudahkan auditor

menyelesaikan pekerjaannya.

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan

laba pada masa mendatang dan profitabilitas merupakan informasi penting bagi

para investor untuk menjadi bahan pertimbangan dalam peanaman modal.

Semakin tinggi tingkat profitabilitas perusahaan maka kecenderungan perusahaan

dalam menyampaikan laporan akan sangat tinggi.

Kompleksitas Operasi Perusahaan merupakan salah satu karakteristik

perusahaan yang dapat menambah suatu tantangan pada audit dan akuntasni.

Tingkat kompleksitas operasi perusahaan bergantung pada jumlah dan lokasi unit

operasinya (cabang) serta diversifikasi jalur produk dan pasarnya, lebih cenderung

mempengaruhi waktu yang dibutuhkan oleh auditor untuk menyelesaikan

pekerjaan auditnya.

Kualitas audit digunakan untuk menilai ukuran KAP. KAP yang bekerja

sama dengan KAP Internasional memiliki insentif yang kuat untuk menyelesaikan

itu, KAP besar mempunyai lebih banyak sumber daya daripada KAP kecil,

sehingga KAP besar dapat bekerja lebih efisien dan memiliki fleksibilitas tinggi

penjadwalan untuk menyelesaikan audit tepat waktu dibandingkan KAP kecil.

Umur perusahaan menjadi salah satu tolak ukur dalam perusahaan.

Perusahaan yang memiliki umur lebih tua cenderung untuk lebih terampil dalam

pengumpulan, pemrosesan dan menghasilkan informasi ketika diperlukan, karena

perusahaan telah memperoleh pengalaman yang cukup.Semakin besar umur

perusahaan, maka semakin kecil pula keterlambatan penyelesaian penyajian

laporan keuangan. Perusahaan yang memiliki umur lebih tua cenderung memiliki

pengalaman yang memadai untuk mengelola informasi keuangan sehingga dapat

lebih awal dalam menyelesaikan laporan keuangannya.

2.4. Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai

karakteristik populasi (Rochaety dkk, 2007 : 104). Menurut Sugiyono (2006 : 51)

hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian

terdahulu, dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini

H1: Terdapat pengaruh ukuran perusahaan, profitabilitas, kompleksitas

perusahaan, kualitas audit, opini audit, dan umur perusahaan secara parsial

terhadap audit report lag.

H2: Terdapat pengaruh ukuran perusahaan, profitabilitas, kompleksitas

perusahaan, kualitas audit, opini audit, dan umur perusahaan secara simultan