BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Saham

Saham adalah kepemilikan di suatu perusahaan yang sahamnya dibeli di bursa

efek. Di Amerika dan negara maju lainnya, saham bila diinvestasikan untuk

jangka waktu panjang akan memberikan hasil yang lebih baik dari tabungan.

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang

atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud

selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik

perusahaan yang menerbitkan surat berharga tersebut. Besarnya kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan

tersebut (Darmadji dan Fakhruddin, 2008).

Nilai suatu saham dilihat dari fungsinya dapat dibagi menjadi tiga yaitu :

a. Par Value (Nilai Nominal)

Nilai nominal suatu saham adalah nilai yang tercantum pada saham yang

bersangkutan yang berfungsi untuk tujuan akuntansi. Par Value disebut juga

b. Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu

saham. Harga dasar suatu saham dipergunakan dalam perhitungan indeks harga

saham. Harga dasar suatu saham baru merupakan harga perdananya. Harga dasar

akan berubah sesuai dengan aksi emiten.

c. Market Price (Harga Pasar)

Market Price (Harga Pasar) merupakan harga yang paling mudah ditentukan

karena harga pasar merupakan harga suatu saham pada pasar yang sedang

berlangsung. Jika pasar bursa efek sudah tutup, maka harga pasar adalah harga

penutupnya (closing price). Jadi harga pasar inilah yang menyatakan naik

turunnya suatu saham.

2.1.1.1 Harga Saham

Untuk bisa melakukan investasi di pasar modal dengan baik, maka harus

mengetahui apa yang disebut indeks harga saham (IHS). Memang, untuk bias

melakukan investasi dengan baik, indeks harga saham bukan segalanya. Artinya,

kalaupun investor paham dan mampu menganalisis indeks harga saham, belum

berarti akan terbebas dari risiko kerugian. Namun, indeks harga saham merupakan

permulaan pertimbangan kita untuk melakukan investasi, sebab dari indeks harga

saham inilah kita mengetahui situasi secara umum.

Jika perusahaan penerbitnya mampu menghasilkan keuntungan yang tinggi, ini

akan memungkinkan perusahaan tersebut menyisihkan bagian keuntungan itu

sebagai dividen dengan jumlah yang tinggi pula. Pemberian dividen yang tinggi

ini akan menarik minat masyarakat untuk membeli saham tersebut. Akibatnya,

permintaan atas saham tersebut meningkat. Pada gilirannya, peningkatan harga

saham ini akan memungkinkan pemegangnya mendapatkan capital gain. Yang disebut terakhir ini akan semakin mendorong permintaan dan sekaligus

mendorong naiknya harga saham.

Jelaslah bahwa keuntungan perusahaan akan menyebabkan harga saham

meningkat. Dengan demikian, keuntungan perusahaan menjadi faktor penting.

Selain faktor keuntungan perusahaan, terdapat beberapa faktor lain yang dapat

mempengaruhi harga saham. Di sinilah fenomena ekonomi dan sosial politik

berperan, sebab kemampuan perusahaan untuk mendapatkan keuntungan tidak

saja ditentukan oleh keunggulan perusahaan bersangkutan, seperti tenaga ahli

yang dimiliki, teknologi yang digunakan, strategi pemasaran yang diterapkan, dan

lain sebagainya, tetapi juga ditentukan oleh faktor lain, seperti upah buruh secara

umum, budaya masyarakat dan keadaan politik pada waktu tertentu. Kesemuanya

itu akan berpengaruh pada harga saham, yang dicerminkan oleh indeks harga

saham.

2.1.1.2 Jenis-Jenis Saham

Menurut Darmadji dan Fakhruddin (2006:7), saham dapat dibagi menjadi

stock). Saham biasa merupakan saham yang menempatkan pemiliknya paling junior atau akhir terhadap pembagian dividen atas harta kekayaan perusahaan

apabila perusahaan tersebut dilikuidasi (tidak memiliki hak-hak istimewa). Ada

beberapa karakteristik saham biasa (common stock) adalah sebagai berikut :

a) Hak klaim terakhir atas aktiva perusahaan jika perusahaan dilikuidasi,

b) Hak suara proporsional pada pemilihan direksi serta keputusan lain

yang ditetapkan pada rapat umum pemegang saham,

c) Dividen, jika perusahaan memperoleh laba dan disetujui di dalam rapat

umum pemegang saham,

d) Hak memesan efek terlebih dahulu sebelum efek tersebut ditawarkan

kepada masyarakat, dan

e) Tidak ada jatuh tempo.

Sedangkan saham preferen (preferred stock) merupakan saham gabungan antara saham biasa dan obligasi, karena bisa menghasilkan pendapatan tetap

(seperti bunga obligasi) tetapi bisa juga tidak mendatangkan hasil seperti yang

dikehendaki investor. Saham preferen serupa dengan saham biasa, hal tersebut

dikarenakan mewakili kepemiliki ekuitas dan diterbitkan tanpa tanggal jatuh

tempo yang tertulis diatas lembaran saham tersebut dan mendapat dividen.

Sedangkan persamaan antara saham preferen dengan obligasi yaitu: ada klaim atas

laba dan aktiva sebelumnya; dividennya tetap selama masa berlaku dari saham;

memiliki hak tebus dan dapat dipertukarkan (convertible) dengan saham biasa.

Oleh karena saham preferen diperdagangkan berdasarkan hasil yang ditawarkan

berharga dengan pendapatan tetap dan karena itu akan bersaing dengan obligasi di

pasar.

Karakteristik dari saham preferen adalah sebagai berikut :

a) Pembayaran dividen dalam jumlah yang tetap,

b) Hak klaim lebih dahulu dibandingkan saham biasa jika perusahaan

dilikuidasi,

c) Dapat dikonversikan menjadi saham biasa,

d) Bila pada tahun tertentu dividen saham preferen tidak terbayar, maka akan 2.1.1.3 Manfaat dan Risiko Kepemilikan Saham

Menurut Darmaji dan Fakhruddin (2006), ada dua keuntungan yang

diperoleh investor dengan membeli atau memiliki saham, yaitu:

1) Dividend

Dividend merupakan pembagian keuntungan yang diberikan perusahaan yang mengeluarkan saham atas laba yang dihasilkan perusahaan. Dividen yang

dibagikan perusahaan dapat berupa dividen tunai (cash dividend), artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah

tertentu untuk setiap saham. Atau dapat pula berupa dividen saham (stock dividend) yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian

2) Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Sedangkan risiko yang dihadapi pemodal dengan kepemilikan sahamnya ada

dua yaitu sebagai berikut :

1) Tidak Mendapat Dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan

keuntungan. Oleh karena itu, perusahaan tidak dapat membagikam dividen

jika mengalami kerugian. Dengan demikian, potensi ditentukan oleh

kinerja perusahaan tersebut.

2) Capital Loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor harus menjual saham dengan harga yang lebih rendah dari harga

beli. Dengan demikian, seorang investor mengalami capital loss. Dalam jual beli saham, terkadang untuk menghindari potensi kerugian yang

semakin besar seiring terus menurunnya harga saham, maka seorang

investor rela menjual sahamnya dengan harga rendah. Istilah ini dikenal

2.1.1.4 Faktor-Faktor yang Mempengaruhi Harga Saham

Menurut Brigham et al (1998) bahwa ada beberapa faktor yang memengaruhi

harga saham, diantaranya adalah proyeksi laba per lembar saham (EPS), tingkat

resiko dari proyeksi laba, proporsi utang perusahaan terhadap ekuitas, serta

kebijakan pembagian deviden (DPS).

Harga saham selalu mengalami perubahan setiap harinya. Bahkan setiap

detikpun harga saham dapat berubah. Oleh karena itu, investor harus mampu

memperhatikan faktor-faktor yang mempengaruhi harga saham. Faktor-faktor

yang mempengaruhi fluktuasi harga saham dapat berasal dari internal maupun

eksternal. Faktor internal perubahan harga saham adalah sebagai berikut :

1) Laba perusahaan,

2) Pertumbuhan aktiva tahunan,

3) Likuiditas,

4) Nilai kekayaan total,dan

5) Penjualan.

Sementara itu faktor eksternalnya adalah :

1) Kebijakan pemerintah dan dampaknya,

2) Pergerakan suku bunga,

3) Fluktuasi nilai tukar mata uang,dan

4) Rumor dan sentimen pasar.

2.1.2 Pasar Modal

Pasar modal atau yang lebih dikenal dengan Bursa Efek Indonesia (BEI)

merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa

diperjualbelikan,baik dalam bentuk utang maupun modal sendiri. Instrumen yang

diperjualbelikan di BEI seperti saham, obligasi, warrant, right, obligasi

konvertibel, dan berbagai produk turunan (derivative) seperti opsi (put atau call).

Menurut Undang-Undang Pasar Modal No.8 tahun 1995, pasar modal adalah

kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek,

perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga

dan profesi yang berkaitan dengan efek.

Menurut Robbert Ang (1997), pasar modal merupakan suatu situasi para

penjual dan pembeli dapat melakukan negosiasi terhadap pertukaran suatu

komoditas atau kelompok komoditas, dan komoditas yang dipertukarkan disini

adalah modal. Sedangkan Husnan (2004) mengartikan pasar modal sebagai pasar

dengan berbagai instrumen keuangan (sekuritas) dalam jangka panjang yang dapat

diperjual belikan di bursa, baik dalam bentuk uang maupun dalam bentuk modal

sendiri, yang diterbitkan oleh pemerintah, publik, maupun perusahaan swasta.

Pasar modal juga dapat diartikan sebagai tempat pertemuan antara penawaran

dengan permintaan surat berharga. Ditempat inilah para pelaku pasar yang

memiliki kelebihan dana (surplus funds) melakukan investasi dalam surat

membutuhkan dana menawarkan surat berharga dengan cara listing terlebih

dahulu pada badan otoritas di pasar modal sebagai emiten.

BEI memberikan peran besar bagi perekonomian suatu negara karena pasar

modal memberikan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan.

Pasar modal dikatakan memiliki fungsi ekonomi karena pasar modal menyediakan

fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang

memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer).

BEI dikatakan memiliki fungsi keuangan, karena BEI memberikan

kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana,

sesuai dengan karakteristik investasi yang dipilih. Jadi diharapkan dengan adanya

pasar modal aktivitas perekonomian menjadi meningkat karena pasar modal

merupakan alternatif pendanaan bagi perusahaan- perusahaan untuk dapat

meningkatkan pendapatan perusahaan dan pada akhirnya memberikan

kemakmuran bagi masyarakat yang lebih luas.

2.1.3 Earning Per Share (EPS)

Laporan keuangan yang terdiri dari laporan laba rugi, laporan perubahan

modal, neraca, laporan arus kas, dan catatan atas laporan keuangan, menyediakan

informasi keuangan perusahaan, yang bermanfaat bagi pihak-pihak yang

berkepentingan pada perusahaan tersebut. Salah satu penggunanya adalah

investor, yang menggunakan laporan keuangan untuk membantu kegiatan

investasinya di pasar modal. Sebagian investor sebelum berinvestasi mereka

mengukur seberapa baik kinerja suatu perusahaan dan menentukan pilihan

investasi, investor dapat menggunakan angka laba per saham (earnings per share) dari perusahaan yang bersangkutan.

Laba per saham (LPS) adalah data yang banyak digunakan sebagai alat

analisis keuangan. Investor tertarik pada dividen dan dapat menggunakan data

laba per saham untuk menghitung rasio pembayaran dividen (dividend payout ratio). LPS juga menyajikan kinerja perusahaan dikaitkan dengan saham beredar yaitu price-earning ratio yang bisa memberikan gambaran tentang kinerja perusahaan dibanding dengan uang ditanam pemilik perusahaan.

Laba per lembar (LPS) juga bisa diartikan sebagai laba bersih yang tersedia

untuk pemegang saham biasa untuk suatu periode dibagi dengan jumlah rata-rata

lembar saham biasa yang beredar. Angka ini menunjukkan hasil kepada pemegang

saham biasa untuk setiap lembar saham yang dimiliki.

Menurut Tjiptono (2006:139), semakin tinggi nilai EPS suatu perusahaan,

maka akan menggembirakan pemegang saham karena semakin besar laba yang

disediakan untuk pemegang saham, yang kemudian juga akan berpengaruh

terhadap harga saham yang diperdagangkan di pasar modal dikarenakan aktivitas

jual beli yang meningkat.

Dalam menentukan LPS harus memahami bagaimana struktur modal suatu

perusahaan. Struktur modal perusahaan dapat diklasifikan dalam dua jenis yaitu

yang memiliki struktur modal kompleks untuk menyajikan dua perhitungan LPS

yaitu LPS dasar (basic earnings per share) dan LPS dilusian (diluted earnings per share).

2.1.3.1 Earning Per Share (EPS) Dasar

Jika suatu perusahaan hanya memiliki saham biasa, atau saham biasa dan

saham preferen tidak dapat dikonversi yang beredar, dan tidak memiliki sekuritas

lain yang dapat dikonversi, opsi saham, waran, atau rights yang beredar, maka perusahaan tersebut diklasifikasikan sebagai perusahaan dengan struktur modal

sederhana. LPS untuk perusahaan ini sering disebut dengan LPS Dasar (Earnings per Share) yang dihitung dengan :

EPS = 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑦𝑎𝑛𝑔 𝑡𝑒𝑟𝑠𝑒𝑑𝑖𝑎 𝑏𝑎𝑔𝑖 𝑝𝑒𝑚𝑒𝑔𝑎𝑛𝑔 𝑠𝑎ℎ𝑎𝑚 𝑏𝑖𝑎𝑠𝑎−𝑑𝑒𝑣𝑖𝑑𝑒𝑛 𝑠𝑎ℎ𝑎𝑚 𝑝𝑟𝑒𝑓𝑒𝑟𝑒𝑛 𝐽𝑢𝑚𝑙𝑎ℎ 𝑟𝑎𝑡𝑎−𝑟𝑎𝑡𝑎 𝑡𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔 𝑠𝑎ℎ𝑎𝑚 𝑏𝑖𝑎𝑠𝑎 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟 𝑑𝑎𝑙𝑎𝑚 𝑠𝑎𝑡𝑢 𝑝𝑒𝑟𝑖𝑜𝑑𝑒

Laba bersih disini tidak memperhitungkan pos-pos yang terkait dengan

operasi yang tidak dilanjutkan (discontinued operations). Laba bersih dimaksud juga tidak memperhitungkan pos-pos luar biasa (extraordinary items) dan dampak perubahan kebijakan akuntansi (accounting changes) serta koreksi kesalahan (error corrections) mendasar.

Sedangkan dividen saham preferen yang disebutkan di atas meliputi :

a) Jumlah dividen dari saham preferen bukan kumulatif (noncumulative preferred stock) yang diumumkan bagi periode yang bersangkutan; dan b) Jumlah dividen saham preferen kumulatif (cumulative preferred stock)

sudah atau belum diumumkan. Jumlah deviden saham preferen kumulatif

untuk periode bersangkutan tidak mencakup deviden saham preferen

kumulatif periode lalu meskipun deviden tersebut diumumkan atau dibayar

dalam periode kini.

Jika terjadi rugi bersih dalam suatu periode, deviden saham preferen untuk

periode tersebut, termasuk deviden saham preferen kumulatif yang belum

diumumkan, ditambahkan pada rugi bersih, atau formulanya adalah :

EPS(rugi)= 𝑅𝑢𝑔𝑖 𝑏𝑒𝑟𝑠𝑖ℎ 𝑦𝑎𝑛𝑔 𝑡𝑒𝑟𝑠𝑒𝑑𝑖𝑎 𝑏𝑎𝑔𝑖 𝑝𝑒𝑚𝑒𝑔𝑎𝑛𝑔 𝑠𝑎ℎ𝑎𝑚 𝑏𝑖𝑎𝑠𝑎+𝑑𝑒𝑣𝑖𝑑𝑒𝑛 𝑠𝑎ℎ𝑎𝑚 𝑝𝑟𝑒𝑓𝑒𝑟𝑒𝑛 𝑗𝑢𝑚𝑙𝑎ℎ 𝑟𝑎𝑡𝑎−𝑟𝑎𝑡𝑎 𝑡𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔 𝑠𝑎ℎ𝑎𝑚 𝑏𝑖𝑎𝑠𝑎 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟 𝑑𝑎𝑙𝑎𝑚 𝑠𝑎𝑡𝑢 𝑝𝑒𝑟𝑖𝑜𝑑𝑒

Perhitungan LPS dasar tidak akan menimbulkan masalah apabila saham

biasa yang diterbitkan dan beredar tidak berubah selama satu periode berjalan.

Namun apabila pada periode berjalan ada penerbitan saham tambahan atau

perolehan kembali saham dari peredaran (treasury stock) maka rata-rata tertimbang jumlah saham biasa yang beredar (weighted average common shares outstanding) selama periode berjalan harus dihitung. Juga ketika jumlah saham biasa yang beredar telah berubah selama satu periode sebagai akibat dari deviden

saham (stock dividens) dan pemecahan saham (stock splits), pengakuan rata-rata tertimbang saham biasa yang beredar harus berlaku surut (retroactive).

2.1.3.2 Earning Per Share (EPS) Dilusian

Perusahaan yang memiliki struktur modal kompleks akan mengalami

dilakukan/dilaksanakan. Dalam penghitungan LPS dilusian, laba bersih dan

jumlah rata-rata tertimbang saham biasa beredar harus disesuaikan dengan

memperhitungkan dampak dari semua efek berpotensi saham biasa yang dilutif.

Efek berpotensi saham biasa yang dilutive adalah instrument keuangan atau

kontrak lain yang memungkinkan pemiliknya memperoleh saham biasa.

Contohnya adalah :

a. Efek utang (debt security) atau instrument ekuitas selain saham biasa yang ditukar dengan saham biasa;

b. Opsi saham, waran, atau rights;

c. Kebijakan kepegawaian yang memberikan hak kepada karyawan untuk

menerima saham biasa sebagai bagian dari remunerasi atau hak untuk

membeli saham dengan syarat tertentu;dan

d. Saham yang akan diterbitkan saat terpenuhinya kondisi-kondisi tertentu

yang dimuat dalam suatu perjanjian, seperti kontrak pembelian usaha atau

asset lain.

Untuk perusahaan dengan struktur modal kompleks, perhitungan LPS dasar

dan LPS dilusian memberikan informasi kepada para pemakai laporan keuangan

mengenai titik akhir dari laba per saham. Perhitungan LPS dasar menggunakan

hasil transaksi actual untuk menentukan baik pembilang maupun penyebut dalam

perhitungannya, sedangkan LPS dilusian dihitung dengan membuat asumsi

2.1.3.3 Langkah-Langkah dalam Menghitung Earning Per Share (EPS)

Secara ringkas, langkah-langkah dalam menghitung LPS adalah sebagai

berikut :

1. Hitung LPS dasar dengan menggunakan angka rata-rata tertimbang dari

jumlah lembar saham yang beredar selama setahun;

2. Untuk perusahaan dengan struktur modal yang kompleks, tentukan

manakah opsi,waran,rights,dan convertible securities yang berpotensi dilutif.

Opsi, waran, dan rights : berpotensi dilutif jika harga pelaksanaan

(exercise price) lebih kecil daripada harga pasar saham biasa pada akhir periode (ending market price), dengan asumsi seolah-olah opsi, waran, dan rights dilaksanakan. Jika opsi, waran, dan rights benar-benar dilaksanakan, berpotensi dilutive jika harga

pelaksanaan (exercise price) lebih kecil daripada harga pasar saham biasa (market price).

Convertible securities : menghitung laba bagi tiap tambahan saham

(incremental EPS) untuk masing-masing sekuritas secara individual. Untuk sekuritas yang nilai tambahannya lebih besar

daripada LPS dasar setelah memperhitungkan opsi, waran, rights adalah bersifat antidilutif dan dikeluarkan.

Pertama-tama masukkan semua opsi,waran,dan rights yang bersifat

dilutif;

Masukkan semua convertibke securities yang berpotensi dilutif

pada satu waktu, dimulai dari sekuritas yang memiliki laba bagi

tiap tambahan saham/incremental LPS (incremental EPS) paling kecil. Hitung LPS yang baru. Lanjutkan dengan memilih dan

mengaplikasikan sekuritas yang dapat dikonversi sampai pada

sekuritas berikutnya yang memiliki laba bagi tiap tambahan

saham/incremental LPS (incremental EPS) lebih besar daripada perhitungan LPS terakhir. Jangan lanjutkan proses pada titik

tersebut.

4. Melaporkan LPS dasar dan LPS dilusian pada halaman depan laporan laba

rugi.

2.1.4 Dividen Per Share (DPS)

Kemampuan perusahaan dalam meningkatkan kemakmuran bagi perusahaan

dan pemegang saham akan mempunyai pengaruh positif terhadap nilai

perusahaan. Salah satu kebijakan di perusahaan yang dapat mempengaruhi nilai

perusahaan adalah mengenai kebijakan dividen.Menurut Hin (2001), pengertian

dividen adalah pembagian bagian keuntungan kepada para pemegang saham.

Besarnya dividen yang dibagikan perusahaan ditentukan oleh para pemegang

saham pada saat berlangsungnya RUPS (Rapat Umum Pemegang Saham). Ikatan

Akuntan Indonesia (IAI) dalam PSAK No.23 paragraf 03 menyatakan bahwa

mereka dari jenis modal tertentu. Menurut Baridwan (2000), dividen adalah

pembagian laba kepada pemegang saham perseroan terbatas yang sebanding

dengan jumlah saham yang dimiliki.

Dari pengertian-pengertian di atas dapat disimpulkan bahwa dividen adalah

pembagian laba perusahaan yang besarnya telah ditetapkan dalam Rapat Umum

Pemegang Saham (RUPS) kepada para pemegang saham secara proporsional

sesuai dengan jumlah saham yang dimiliki oleh masing-masing pemegang saham

tersebut. Umumnya dividen dibagikan secara teratur dalam interval waktu yang

tetap,misalnya tiap-tiap tahun, enam bulan, dan sebagainya, tetapi kadang-kadang

dilakukan pembagian dividen ekstra selama pada waktu-waktu tersebut.

Kebijakan dividen merupakan keputusan yang diambil perusahaan untuk

menentukan berapa besar bagian dari laba bersih yang diperoleh untuk dibagikan

sebagai dividen atau sebagai laba yang ditahan. Kebijakan dividen merupakan

sebagian dari keputusan investasi. Oleh karena itu, perusahaan dalam hal ini

dituntut untuk membagikan dividen sebagai realisasi harapan hasil yang

didambakan seorang investor dalam menginvestasikan dananya untuk membeli

saham itu.

Kebijakan dividen berhubungan dengan pembagian pendapatan antara

penggunaan pendapatan untuk dibayarkan kepada pemegang saham sebagai

dividen atau digunakan dalam perusahaan, yang berarti pendapatan tersebut harus

ditahan dalam perusahaan. Kebijakan dividen merupakan suatu kebijakan untuk

kepada para pemegang saham dan berapa besar bagian dari laba bersih itu akan

ditanamkan kembali sebagai laba ditahan oleh perusahaan untuk diinvestasikan

kembali (reinvested).

Dividen per share (DPS) merupakan ukuran kemampuan perusahaan dalam menghasilkan kepastian dari modal yang ditanamkannya,yakni berupa dividen.

Dividen Per Share dapat diketahui dengan cara :

DPS = 𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑎𝑦𝑎𝑟 𝑘𝑒 𝑝𝑒𝑚𝑒𝑔𝑎𝑛𝑔 𝑠𝑎ℎ𝑎𝑚 𝑏𝑖𝑎𝑠𝑎𝐽𝑢𝑚𝑙𝑎ℎ 𝑠𝑎ℎ𝑎𝑚 𝑏𝑖𝑎𝑠𝑎 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟

2.1.5 Investasi

Investasi secara umum dapat dilakukan apabila seseorang mempunyai

pendapatan yang melebihi kebutuhannya terutama kebutuhan dasarnya. Reily dan

Brown (Investment Analysis and Portofolio Management) mendefinisikan investasi sebagai : “Investasi merupakan komitmen saat ini terhadap nilai dolar

selama periode waktu tertentu yang akan memberikan pembayaran sebagai kompensasi bagi investor untuk (1) jangka waktu yang ditentukan, (2) tingkat

inflasi yang diharapkan, dan (3) pembayaran di masa depan yang belum pasti.”

Dari definisi di atas dapat dilihat bahwa investasi terkait dengan sejumlah

dana tertentu yang dikorbankan untuk mendapatkan hasil yang lebih baik di masa

yang akan datang yang di dalam rentang waktu tersebut terkandung unsur

ketidakpastian. Unsur ketidakpastian ini seringkali dianggap sebagai tingkat risiko

yang menentukan seberapa besar tingkat pengembalian yang diharapkan investor

Pada dasarnya, ada lima alasan yang membuat perusahaan tertarik untuk

membeli obligasi (sekuritas utang) atau saham (sekuritas ekuitas) perusahaan lain.

Kelima alasan tersebut adalah :

Sebagai antisipasi atau untuk menjamin bahwa perusahaan tetap dapat

melanjutkan kegiatan operasionalnya meskipun dalam kondisi yang sulit

(resesi ekonomi). Jadi, investasi dilakukan untuk memberikan perusahaan

ketersediaan sumber dana yang dapat ditarik kembali pada saat

dibutuhkan;

Memanfaatkan kelebihan kas yang tidak terpakai dalam kegiatan

operasional perusahaan sebagai hasil dari penjualan musiman;kelebihan

kas yang terjadi selama penjualan musiman akan lebih menguntungkan

bagi perusahaan apabila diinvestasikan dalam bentuk sekuritas dibanding

disimpan di bank. Nanti,begitu saat penjualan musiman tiba kembali

maka investasi ini akan dicairkan dan dananya akan dipakai untuk

membeli persediaan barang dagangan;

Untuk memperoleh pendapatan bunga dari investasi obligasi atau deviden

dari investasi saham (termasuk keuntungan dari selisih harga jangka

pendek); banyak perusahaan yang tidak puas dengan tingkat suku bunga

yang rendah yang ditawarkan oleh deposito bank sehingga perusahaan

lebih memilih atau beralih ke alternative investasi lain (investasi dalam

obligasi dan saham) dengan menerima tingkat resiko yang tinggi pula.

Perlu dibedakan di sini, perusahaan (investor) melakukan investasi dalam

dari selisih harga jangka pendek (capital gain), bukan untuk mempengaruhi apalagi mengendalikan perusahaan investee;

Untuk menjamin tersedianya bahan mentah, mempengaruhi dewan

komisaris, atau untuk mendiversifikasi produk yang ditawarkan; dan

Untuk mengendalikan aktivitas operasi,investasi,dan pendanaan dari

perusahaan lain.

2.1.5.1 Klasifikasi Sekuritas Investasi

Sekuritas utang adalah instrument keuangan yang diterbitkan oleh

perusahaan, yang pada umumnya memiliki karakteristik sebagai berikut : (1) nilai

nominal merupakan nilai jatuh tempo yang menggambarkan jumlah yang akan

dibayarkan kembali oleh debitur kepada kreditur pada saat pinjaman jatuh tempo,

(2) bunga dibayarkan secara berkala, dan (3) tanggal jatuh tempo menunjukkan

kapan pinjaman akan dilunasi. Untuk tujuan akuntansi, sekuritas utang dapat

diklasifikasikan menjadi sekuritas yang diperdagangkan (trading securities), sekuritas yang tersedia untuk dijual (available for sale securities),dan sekuritas yang dimiliki hingga jatuh tempo (held to maturity securities).

Sekuritas ekuitas menggambarkan kepemilikan pemegang saham (investor)

dalam perusahaan investee. Pada umumnya, setiap lembar saham akan memberikan hak kepada pemegangnya untuk memperoleh dividend dan

memberikan suara terkait perusahaan. Berbeda halnya dengan sekuritas utang,

sekuritas ekuitas tidak memerlukan pembayaran bunga dan juga tidak memiliki

diklasifikasikan menjadi sekuritas yang diperdagangkan (trading securities), sekuritas yang tersedia untuk dijual (available for sale securities), dan sekuritas metode ekuitas (equity method securities).

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang berhubungan dengan penelitian

terhadap harga saham. Diantaranya adalah sebagai berikut :

1. Taranika Intan (2009) yang berjudul “Pengaruh Dividen Per Share dan

Earning Per Share terhadap Harga Saham pada Perusahaan Go Public di

Bursa Efek Indonesia”. Hasil penelitian ini menunjukkan bahwa EPS

berpengaruh positif terhadap harga saham perusahaan go public di Bursa Efek Indonesia sedangkan DPS tidak memiliki pengaruh yang signifikan

terhadap harga saham perusahaan go public di BEI.

2. Denies Priatinah dan Prabandaru Adhe Kusuma (2012) yang berjudul

“Pengaruh Return On Investment (ROI),Earning Per Share (EPS),dan

Dividen Per Share (DPS) terhadap Harga Saham Perusahaan

Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode

2008-2011. Hasil dari penelitian ini menunjukkan bahwa ROI,EPS,dan

DPS secara simultan berpengaruh positif terhadap harga saham di

perusahaan pertambangan yang terdaftar di BEI.

3. Yulius Yulianto (2010) yang berjudul “Analisis Pengaruh Asset

Growth,Earning Per Share,Debt to Total Asset,Return On Investment,dan

yang tercatat di BEI periode 2005-2007). Hasil penelitian ini menunjukkan

bahwa EPS tidak berpengaruh secara signifikan terhadap beta saham.

4. Rescyana Putri Hutami (2012) yang berjudul “Pengaruh Dividend Per

Share,Return On Equity,dan Net Profit Margin terhadap Harga Saham

Perusahaan Industri Manufaktur yang Tercatat di Bursa Efek Indonesia”.

Hasil penelitian ini menunjukkan bahwa DPS berpengaruh positif dan

signifikan terhadap harga saham perusahaan industri manufaktur yang

tercatat di BEI.

5. Penelitian oleh Meythi,Tan Kwang En,Linda Rusli (2011) yang berjudul

“Pengaruh Likuiditas dan Profitabilitas Terhadap Harga Saham

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”. Hasil

penelitian ini menunjukkan bahwa EPS tidak berpengaruh terhadap harga

saham.

6. Nuliana (2003) yang berjudul “Pengaruh Dividen Per Share dan

Rentabilitas Modal Sendiri (ROE) Terhadap Harga Pasar Saham

PT.Telkom,Tbk. Hasil penelitian ini menunjukkan bahwa DPS tidak

berpengaruh positif terhadap harga pasar saham PT.Telkom,Tbk.

Dari penelitian terdahulu dapat kita tinjau bahwa terdapat inconsistency dalam penelitian-penelitian tersebut yang dapat kita lihat bahwa ada

penelitian terdahulu yang menyatakan bahwa EPS atau DPS berpengaruh

positif terhadap harga saham namun terdapat juga penelitian yang

menyatakan EPS atau DPS tidak berpengaruh positif terhadap harga

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu hubungan atau kaitan antara konsep

satu terhadap konsep yang lainnya dari masalah yang ingin diteliti. Adapun

kerangka konseptual dari penelitian ini adalah sebagai berikut :

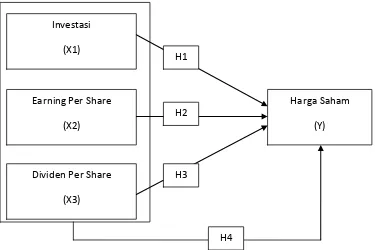

Gambar 2.1 Kerangka Konseptual Penelitian

Investasi merupakan salah satu cara bagi para investor untuk menanamkan

dananya khususnya untuk investasi saham. Semakin besar investasi yang

ditanamkan oleh seorang investor kepada suatu perusahaan maka semakin besar

harga saham perusahaan tersebut begitu juga sebaliknya. Jadi,investasi

berpengaruh terhadap harga saham. Menurut Tjiptono (2006:140) price earning ratio yang semakin murah adalah semakin baik untuk diinvestasikan karena saham tersebut semakin murah, atau dengan kata lain, price earning ratio memiliki pengaruh negatif dan signifikan terhadap harga saham

Investasi (X1)

Earning Per Share (X2)

Dividen Per Share (X3)

Harga Saham (Y) H1

H2

H3

Perusahaan yang bisa memberikan dividen yang besar,harga sahamnya juga

akan meningkat, jika dividen per share (DPS) tinggi maka akan dapat

meningkatkan harga pasar saham perusahaan. Jadi, dividen per share (DPS)

berpengaruh terhadap harga saham.

EPS merupakan salah satu hal utama yang diperhatikan investor sebelum

membuat keputusan investasinya di suatu perusahaan karena investor tentunya

mengharapkan pengembalian atau return yang tinggi dari investasinya sehingga investor akan lebih tertarik untuk berinvestasi di perusahaan yang mempunyai

EPS tinggi. Laba per lembar saham (EPS) dapat menunjukan tingkat

kesejahteraan perusahaan, jadi apabila laba per lembar saham (EPS) yang

dibagikan kepada para investor tinggi maka menandakan bahwa perusahaan

tersebut mampu memberikan tingkat kesejahteraan yang baik kepada pemegang

saham, sedangkan laba per lembar saham (EPS) yang dibagikan rendah maka

menandakan bahwa perusahaan tersebut gagal memberikan kemanfaatan

sebagaimana diharapkan oleh pemegang saham. Jadi, EPS berpengaruh terhadap

harga saham.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian,di mana rumusan masalah penelitian telah dinyatakan dalam bentuk

pertanyaan. Adapun hipotesis dalam penelitian ini adalah sebagai berikut :

: EPS berpengaruh terhadap harga saham perusahaan asuransi yang terdaftar di BEI.

: DPS berpengaruh terhadap harga saham perusahaan asuransi yang terdaftar di BEI.