8 BAB II

TINJAUAN PUSTAKA

2.1 Telaah Literatur

2.1.1 Teori Agency

Dalam rangka memahami konsep profitabilitas, maka digunakanlah dasar persfektif hubungan keagenan. Konsep agency theory menurut Anthony dan Govindarajan (1995) dalam Ma’ruf (2006) yang dikutip Siagian (2011 : 10) adalah hubungan atau kontak antara principal dan agent. Principal mempekerjakan agent untuk melakukan tugas untuk kepentingan principal, termasuk pendelegasian otorisasi pengambilan keputusan dari principal kepada agent. Pada perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak sebagai principal, dan CEO (Chief Executive Officer ) sebagai agent mereka. Perspektif hubungan keagenan merupakan dasar yang digunakan untuk memahami hubungan antara manajer dan pemegang saham.

Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan pemegang saham (principal). Hubugan kegenan tersebut terkadang menimbulkan masalah antara manajer dan pemegang saham. Konflik yang terjadi karena manusia adalah makhluk ekonomi yang mempunyai sifat dasar mementingkan kepentingan diri sendiri.

9 munculnya konflik kepentingan. Pemegang saham menginginkan pengembalian yang lebih besar dan secepat–cepatnya atas investasi yang mereka tanamkan sedangkan manajer menginginkan kepentingannya diakomodasi dengan pemberian kompensasi atau insentif yang sebesar–besarnya atas kinerjanya dalam menjalankan perusahaan. Maka dari itu mau tidak mau para manajer berusaha untuk meningkatkan tingkat profitabilitas agar kebutuhan baik para pemegang saham maupun manajer sama sama terpenuhi.

2.1.2 Profitabilitas

Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pedapatan investasi. Dikatakan perusahaan rentabilitasnya baik apabila mampu menggunakan modal atau aktiva yang dimilikinya (Kasmir, 2008 : 135).

Terdapat beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan yaitu:

1) Gross profit margin (GPM)

10 2) Operating profit margin (OPM).

Pengukuran ini adalah ukuran persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak. Rumus untuk mencari OPM adalah sebagai berikut:

3) Net profit margin (NPM).

Pengukuran ini adalah ukuran untuk mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan pajak.

4) Return on assets (ROA).

Pengukuran ini adalah ukuran keefektifan manajemen dalam menghasilkan laba dengan aktiva yang tersedia.

5) Return on investment (ROI)

Return on Investment menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan perusahaannya.

6) Return on equity (ROE)

11 Dalam penelitian ini, penulis menggunakan return on asssets (ROA) sebagai parameter profitabilitas.

2.1.3 Manajemen Modal Kerja

Pengertian manajemen modal kerja menurut Brigham and Daves (2004 : 697), “Working capital management involves both setting working capital policy and carrying out that policy in day-to-day operation”. Dapat disimpulkan bahwa manajemen modal kerja meliputi kebijakan modal kerja dan penggunaannya pada operasional perusahaan sehari-hari.

Terdapat beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan yaitu:

1) Perputaran Modal Kerja

Menurut Abdullah (2005 : 71) “manajemen penggunaan modal kerja dapat diuji dengan menggunakan rasio perputaran modal kerja (working capital turnover), yakni perbandingan antara penjualan dengan jumlah keseluruhan aset lancar yang dimiliki suatu perusahaan pada suatu periode tertentu”. Bila volume penjualan naik, investasi persediaan dan piutang

meningkat, ini berarti juga meningkatkan modal kerja. Formulasi dari working capital turnover (WCT) adalah sebagai berikut:

12 Menurut Jumingan (2008:128) menjelaskan bahwa : “Perputaran Persediaan menunjukkan barang dijual dan diadakan kembali selama satu periode akuntansi”. Dengan demikian, tingkat perputaran persediaan yang tinggi mengindikasikan bahwa tingkat penjualan yang tinggi pada perusahaan. Perputaran persedian ini dihitung dengan cara sebagai berikut :

Persediaan rata-rata dapat dihitung dengan membagi jumlah persediaan akhir tahun dan awal tahun dengan dua. Besarnya hasil perhitungan perputaran persediaan menunjukkan tingkat kecepatan persediaan menjadi kas atau piutang dagang. Melalui tingkat perputaran persediaan maka kita dapat menghitung hari rata-rata barang disimpan digudang yaitu dengan membagi hari dalam satu tahun dengan tingkat perputaran persediaan. Rumusnya adalah sebagai berikut :

Hari rata-rata barang disimpan digudang akan bermanfaat untuk menilai efisiensi dari persediaan.

3) Perputaran Aset Tetap

Menurut Harahap (2010 : 309) menjelaskan bahwa “rasio perputaran

13 4) Rasio Perputaran Piutang

Menurut Harahap (2010 : 308) menjelaskan bahwa “rasio perputaran piutang menunjukkkan berapa cepat penagihan utang”. Semakin besar

semakin baik karena penagihan piutang dilakukan dengan cepat. Rumusnya adalah sebagai berikut:

Dalam penelitian ini, penulis menggunakan working capital turnover (WCT) sebagai parameter profitabilitas sebab working capital turnover menunjukkan seberapa efektifnya pemanfaatan modal kerja yang tersedia dalam meningkatkan profitabilitas perusahaan..

2.1.4 Likuiditas

14 yang ada di aktiva lancar dengan komponen di passiva lancar (utang jangka pendek).

Terdapat beberapa cara untuk mengukur tingkat likuiditas suatu perusahaan yaitu:

1) Rasio Lancar (Current Ratio)

Rasio lancar (Current Ratio) adalah aktiva lancar perusahaan yang dibagi dengan kewajiban lancar (Garrison dkk, 2007 : 600). Rumus dari current ratio adalah sebagai berikut:

2) Rasio Cepat (Quick Ratio)

Rasio Cepat (Quick Ratio) merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai sediaan (inventory) (Kasmir, 2008 :137). Quick ratio dapat dihitung dengan formula :

15 karena terdapat kemungkinan yang lebih besar bahwa utang perusahaan itu akan dapat dibayar pada waktunya (Andika, 2013 : 11). Rumus dari current ratio adalah sebagai berikut:

2.1.5 Leverage

Seperti yang diketahui, dalam mendanai usahanya, perusahaan memiliki beberapa sumber dana. Sumber-sumber dana yang dapat diperoleh adalah pinjaman atau modal sendiri.

Keputusan untuk memilih menggunakan modal sendiri atau modal pinjaman haruslah digunakan beberapa perhitungan yang matang. Dalam hal ini leverage ratio (rasio solvabilitas) merupakan rasio yang digunakan untuk mengukur sejauh mana aktivitas perusahaan dibiayai dengan utang. Artinya, besarnya jumlah utang yang digunakan perusahaan untuk membiayai kegiatan usahanya jika dibandingkan dengan menggunakan modal sendiri. Agar perbandingan penggunaan kedua rasio ini dapat terlihat jelas, kita dapat menggunakan rasio leverage.

Dalam praktiknya, terdapat beberapa jenis rasio leverage yang sering digunakan perusahaan. Adapun jenis-jenis rasio yang ada dalam rasio solvabilitas antara lain :

1)Debt to asset ratio

16 2008: 156). Rumusan untuk mencari debt to asset ratio dapat digunakan sebagai berikut :

2)Debt to equity ratio

Rasio ini digunakan untuk menilai utang dengan ekuitas. Rasio ini berguna untuk mengetahui dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Bagi perusahaan, semakin tinggi rasio ini akan semakin tinggi resiko keuangan perusahaan tersebut. Rumus dari debt to equity ratio adalah sebagai berikut:

3)Long term debt to equity ratio

17 4)Time interest earned

Menurut J. Fred Weston, times interest earned merupakan rasio untuk mencari jumlah kali perolehan bunga. Jumlah kali perolehan bunga merupakan rasio untuk mengukur sejauh mana pendapatan dapat menurun tanpa membuat perusahaan merasa malu karena tidak mampu membayar biaya bunga tahunannya. (Kasmir, 2008: 160). Rumus untuk mencari Time Interest Earned dapat digunakan dengan dua cara sebagai berikut:

Atau

5) Fix charged coverage

Fixed Charge Coverage (FCC) merupakan rasioyang dilakukan apabila perusahaan memperoleh utang jangka panjang atau menyewa aktiva berdasarkan kontrak sewa (Kasmir, 2008 : 162).Rumus untuk mencari Fixed Charged Coverage (FCC) adalah sebagai berikut:

18 2.1.6 Corporate Governance

Corporate governance menurut Tunggal (2014: 365) adalah sistem yang mengatur, mengelola dan mengawasi proses pengendalian usaha untuk menaikkan nilai saham, sekaligus sebagai bentuk perhatian kepada stakeholders, karyawan, kreditor, dan masyarakat sekitar. Penerapan Corporate Governance yang baik memberikan manfaat sebagai berikut:

a. perbaikan dalam komunikasi b. minimisasi potensial benturan c. fokus pada strategi-strategi utama

d. peningkatan dalam produktivitas dan efisiensi e. kesinambungan manfaat

f. promosi citra korporat

g. peningkatan kepuasan pelanggan

h. perolehan kepercayaan investor (Tunggal, 2014 : 373).

Menurut The Forum for Corporate Governancein Indonesia yang dikutip oleh Tunggal (2014 :374), kegunaan dari Corporate Governance yang baik adalah:

a. lebih mudah memperoleh modal

b. biaya modal (Cost of capital) yang lebih rendah c. memperbaiki kinerja usaha

d. mempengaruhi harga saham e. memperbaiki kinerja ekonomi.

Unsur-unsur yang penting dalam corporate governance yang baik menurut Tunggal (2014: 400) terdiri atas:

a. komisaris

19 Dalam penelitian ini peneliti menggunakan ukuran dewan komisaris sebagai parameter corporate governance. Menurut UU No. 1/1995 tentang Perseroan Terbatas menganut two board system, yaitu direksi dan komisaris. Ini merupakan system yang dianut dari continental, Belanda. Ada direksi sebagai pengurus dan komisaris sebagai pengawas. Sedangkan di Amerika menganut single boardsystem yang disebut Board of Directors.

Board of Directors (di Indonesia Dewan Komisaris) merupakan faktor sentral dalam corporate governance karena hukum perseroan menempatkan tanggung jawab legal atas urusan suatu perusahaan kepada Board of Directors. Board of Directors secara legal bertanggung jawab untuk menetapkan sasaran korporat, mengembangkan kebijakan yang luas, dan memilih personel tingkat atas untuk melaksanakan sasaran dan kebijakan tersebut. Board of Directors juga menelaah kinerja manajemen untuk meyakinkan bahwa perusahaan dijalankan secara baik dan kepentingan pemegang saham dilindungi.

Ukuran dewan komisaris pada penelitian ini dihitung berdasarkan jumlah seluruh anggota dewan komisaris, baik yang berasal dari internal perusahaan maupun dari eksternal perusahaan sampel.

UDK = Jumlah total anggota dewan komisaris 2.2 Review Penelitian Terdahulu

20

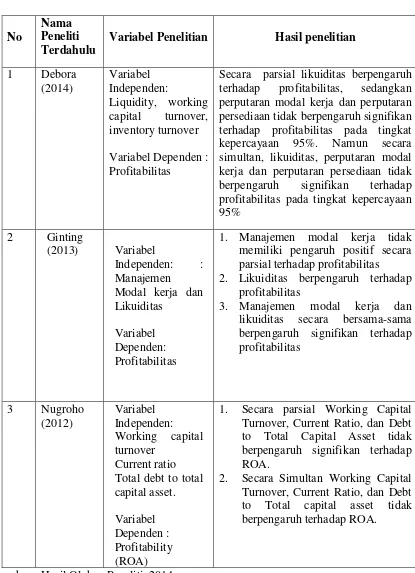

Variabel Penelitian Hasil penelitian

1 Debora

Secara parsial likuiditas berpengaruh terhadap profitabilitas, sedangkan perputaran modal kerja dan perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas pada tingkat kepercayaan 95%. Namun secara simultan, likuiditas, perputaran modal kerja dan perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas pada tingkat kepercayaan 95% memiliki pengaruh positif secara parsial terhadap profitabilitas 2. Likuiditas berpengaruh terhadap

profitabilitas

3. Manajemen modal kerja dan likuiditas secara bersama-sama berpengaruh signifikan terhadap profitabilitas

1. Secara parsial Working Capital Turnover, Current Ratio, dan Debt to Total Capital Asset tidak berpengaruh signifikan terhadap ROA.

2. Secara Simultan Working Capital Turnover, Current Ratio, dan Debt to Total capital asset tidak berpengaruh terhadap ROA.

21 Debora (2014) yang menganalisis pengaruh likuiditas dan manajemen modal kerja terhadap profitabilitas perusahaan industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia Periode 2009-2012. Hasil pengujian menunjukkan bahwa secara parsial likuiditas berpengaruh terhadap profitabilitas, sedangkan perputaran modal kerja dan perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas pada tingkat kepercayaan 95%. Namun secara simultan, likuiditas dan, perputaran modal kerja, dan perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas pada tingkat kepercayaan 95%.

Ginting (2013) juga meneliti pengaruh manajemen modal kerja dan likuditas terhadap profitabilitas pada industri farmasi yang terdaftar di Bursa Efek Indonesia (BEI). Hasil penelitian tersebut menunjukkan bahwa manajemen modal kerja tidak memiliki pengaruh positif secara parsial terhadap profitabilitas, sedangkan likuiditas berpengaruh terhadap profitabilitas.

Nugroho (2012) juga meneliti pengaruh Pengaruh Efisiensi Modal Kerja, Likuiditas, dan Solvabilitas terhadap Profitabilitas Studi Kasus PT. Telekomunikasi Indonesia, TBK. Hasil penelitian tersebut menunjukkan bahwa Secara parsial WCT, CR, dan Debt to Total Capital Asset tidak berpengaruh signifikan terhadap ROA. Secara Simultan WCT, CR, dan Debt to Total capital asset tidak berpengaruh terhadap ROA.

2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1. Kerangka Konseptual

22 dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan antara variabel-variabel penelitian, yaitu variabel dependen dan variabel independen. Kerangka konseptual merupakan sintesa atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan masalah.

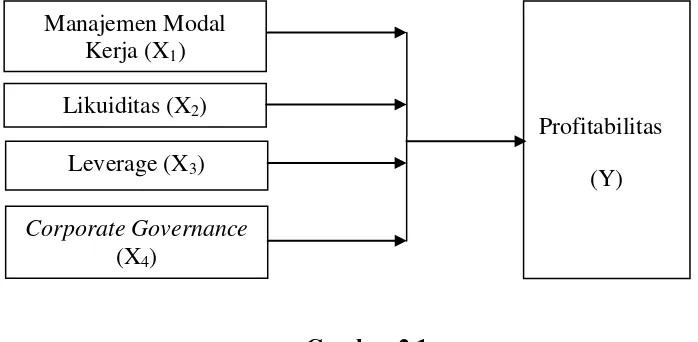

Berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka konseptual

Berdasarkan kerangka konseptual tersebut, terlihat bahwa hubungan antara variabel independen dan variabel dependen adalah hubungan kausatif (sebab akibat). Di mana variabel independen yang telah ditentukan yaitu manajemen modal kerja yang diproksikan dengan working capital turnover (X1), likuiditas

yang diproksikan dengan current ratio (X2), leverage yang diproksikan dengan

debt to equity ratio (X3), corporate governance yang diproksikan dengan ukuran

dewan komisaris (X4) akan mempengaruhi variabel dependen profitabilitas (ROA) (Y).

Profitabilitas (Y) Manajemen Modal

Kerja (X1)

Likuiditas (X2)

Leverage (X3)

23 Aktiva lancar adalah aktiva yang bisa dirubah menjadi kas dalam jangka waktu, normalnya satu tahun. Manajemen modal kerja dimaksudkan sebagai pengelolaan aktiva-aktiva tersebut (Husnan, 1984 : 3). Tujuan manajemen modal kerja lainnya adalah mengelola aset lancar dan utang lancar sehingga diperoleh modal kerja netto yang layak dan menjamin tingkat profitabilitas perusahaan. Dalam penelitian ini peneliti menggunakan Working Capital Turnover sebagai parameter manajemen modal kerja. Semakin besar perputaran modal kerja, semakin tinggi tingkat profitabilitas. Dengan demikian, dapat dirumuskan bahwa manajemen modal kerja berpengaruh positif terhadap profitabilitas.

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek (Kasmir, 2008 : 110). Fungsi lain rasio likuiditas adalah untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahaan). Semakin tinggi tingkat likuiditas maka ada kemungkinan profitabilitas juga meningkat. Oleh karena itu, dapat dirumuskan bahwa likuiditas berpengaruh positif terhadap profitabilitas.

24 Oleh karena itu, dapat dirumuskan bahwa leverage berpengaruh negatif terhadap profitabilitas.

Corporate Governance yang baik diakui membantu mengebalkan perusahaan dari kondisi-kondisi yang tidak menguntungkan dan juga telah terbukti meningkatkan kinerja korporat sampai 30% di atas rate of return yang normal (Tunggal, 2014 : 373). Dapat disimpulkan bahwa seiring dengan dilakukannya praktik corporate governance, kinerja korporat akan meningkat yang berarti bahwa tingkat profitabilitas juga akan meningkat. Oleh karena itu, dapat dirumuskan bahwa corporate governance berpengaruh positif terhadap profitabilitas.

2.3.2 Hipotesis Penelitian

Hipotesis menurut Zikmund (1991 :20) “a hypothesis is a proportion that is empirically testable”. Hipotesis merupakan dugaan sementara yang harus diuji kebenarannya. Berdasarkan latar belakang, rumusan masalah, tujuan dan manfaat penelitian serta kerangka konseptual yang telah diuraikan maka hipotesis penelitian ini sebagai berikut: