BAB II

TINJAUAN PUSTAKA 2.1 Ilmu Ekonomi Dalam Perspektif Islam.

2.1.1 Pengertian Ekonomi Islam.

Ilmu ekonomi islam merupakan ilmu pengetahuan sosial yang mempelajari masalah-masalah ekonomi rakyat yang di ilhami oleh nilai-nilai islam. Sejauh mengenai masalah pokok kekurangan, hamper tidak terdapat perbedaan apapun antara ilmu ekonomi islam dan ilmu ekonomi modern. Andaipun ada perbedaan itu terletak pada sifat dan volumenya (Mannan; 1993).

Menurut M. Umer Chapra ekonomi islam adalah sebuah pengetahuan yang membantun upaya realisasi kebahagiaan manusia melalui alokasi dan distribusi sumber daya yang terbatas yang berada dalam koridor yang mengacu pada pengajaran islam tanpa memberikan kebebasan individu atau tanpa ketidakseimbangan individu (Veithzal Rivai; 2009).

2.1.2 Ekonomi Islam Sebagai Ilmu.

Ilmu ekonomi islam dapat didefenisikan sebagai suatu ilmu yang mempelajari perilaku manusia dalam usaha untuk memenuhi kebutuhan manusia dengan alat pemenuhan kebutuhan yang terbatas di dalam kerangka syariah islam (Veithzal Rivai; 2009). Syarat utama ilmu ekonomi islam adalah memasukkan nilai-nilai islam dalam ilmu ekonomi.

tatanan seluruh umat manusia. Padahal sesungguhnya ekonomi islam adalah suatu sistem yang menunjukkan fitrah dan ciri khasnya sekaligus. Dengan fitrahnya, ekonomi islam dapat diartikan sebagai suatu sistem yang dapat mewujudkan keadilan bagi seluruh umat. Sedangkan dengan ciri khasnya, ekonomi silam dapat menunjukkan jati dirinya dengan segala kelebihannya pada setiap sistem yang dimilikinya (Veithzal Rivai; 2009).

2.1.3 Ekonomi Islam Sebagai Sistem Ekonomi.

Secara filosofis, sistem ekonomi islam adalah sebuah sistem ekonomi yang dibangun di atas nilai-nilai islam, dimana prinsip tauhid yang mengedepamkan nilai-nilai Illahiyyah menjadi inti dari sistem ini. Ekonomi bukanlah entitas yang beridir sendiri, melainkan sebuah bagian kecil dari bingkai ibadah kepada Allah SWT. Selanjutnya harus disadari bahwa salah satu prinsip utama berjalannya sistem ekonomi islam adalah pada tataran operasional yang berdasarkan prinsip keadilan (al-„adl). Islam adalah adil dan adil adalah islam (Munrokhim & Priyonggo; 2008).

2.2 Zakat.

2.2.1 Pengertian Zakat

Ditinjau dari segi bahasa kata zakat merupakan kata dasar dari zakat yang berarti berkah, tumbuh, bersih dan baik, sedangkan dari segi istilah fiqih, zakat berarti sejumlah harta tertentu yang diwajibkan oleh Allah SWT diserahkan kepada orang yang berhak menerimanya, disamping berarti mengeluarkan sejumlah harta tertentu itu sendiri (Qardawi, 1996:35). Menurut etimologi syari‟at

(istilah), zakat adalah nama bagi sejumlah harta tertentu yang telah mencapai syarat tertentu yang diwajibkan Allah SWT, untuk dikeluarkan dan diberikan kepada orang–orang yang berhak menerimanya (Yusuf Qardawi; 1996).

Zakat adalah suatu kewajiban bagi ummat islam yang telah ditetapkan dalam Al-Qur‟an, Sunnah nabi, ijma‟ para ulama. Zakat merupakan salah satu rukun islam yang disejajarkan dengan shalat. Inilah yang menunjukkan betapa pentingnya zakat sebagai rukun islam. Bagi mereka yang mengingkari kewajiban zakat maka mereka telah kafir, begitu juga mereka yang melarang adanya zakat secara paksa. Jika ada yang menentang adanya zakat, maka mereka harus dibunuh hingga mau melaksanakannya (Abdul Al-Hamid; 1991)

2.2.2 Landasan Zakat.

Nurul huda (2010 : 294) beberapa landasan kewajiban zakat yang disebutkan di dalam Al-quran, sunnah dan ijma ulama yaitu :

3. Hadis Rasullah SAW, yang diriwayatkan Bukhari dan Muslim dari Abdullah bin Umar : “islam dibangnun atas lima rukun : syahadat tiada tuhan

selain Allah dan Muhammad SAW utusan Allah, menegakkan shalat, membayar zakat, menunaikan haji, dan puasa Ramadhan.

4. Hadis dari Ibnu Abbas. Hadis ini dikenal ketika Rasullah SAW mengutus Muadz bin Jabbal ke Yaman “Beritahukan kepada mereka bahwa Allah

mewajibkan pemungutan zakat dari orang-orang yang berada di kalangan mereka untuk diberikan kepada orang-orang miskin dikalangan mereka juga.

5. Ijma Ulama baik salaf (klasik) ataupun khalaf (kontemporer) telah sepakat akan mewajibkan zakat dan bagi yang mengingkarinya berarti telah kafir dari islam.

2.2.3 Klasifikasi Zakat.

Zakat dapat diklasifikasikan berdasarkan jenisnya, yaitu zakat fitrah dan zakat harta (maal), yaitu :

2.2.3.1 Zakat Fitrah. a. Pengertian Zakat Fitrah.

Menurut Qardawi (1999 : 920) zakat fitrah yaitu zakat yang sebab diwajibkannya adalah Futur (berbuka puasa) pada bulan Ramadhan. Abu Muhammad al-Abhuri dalam M. Yusuf Qardawi (1999 : 920) mengatakan zakat fitrah artinya zakat asal kejadian, karena ia seolah-olah zakat badan.

berpuasa dari ucapan kotor dan perbuatan yang tidak ada gunanya, untuk memberi makanan pada orang-orang miskin dan mencukupkan mereka dari kebutuhan dan meminta-minta pada Hari Raya (Qardawi, 1999 : 921). Para ahli fiqh menyebut zakat ini dengan zakat kepala, atau zakat perbudakan atau zakat badan (Qardawi, 1999 : 921). Yang dimaksud dengan badan disini adalah pribadi, bukan badan yang memiliki arti yang sama dengan tubuh.

Qardawi (1999 : 931) mengatakan bahwa zakat fitrah merupakan kewajiban bagi seluruh umat Islam selama adanya kelebihan dari makanannya dan makanan orang yang wajib nafkah baginya pada hari dan malam hari raya, dan kelebihan dari rumahnya, perabot rumah tangganya dan kebutuhan pokoknya.

b.Syarat Wajib Zakat Fitrah.

Dalam Abdul Al-Hamid (1991) menjelaskan bahwa seseorang wajib mengeluarkan zakat fitrah, baik untuk dirinya sendiri ataupun untuk orang-orang yang ditanggung nafkahnya, dengan syarat sebagai berikut:

1. Islam

2. Merdeka (bukan hamba sahaya)

3. Mempunyai makanan, harta atau nilai uang “yang lebih” dari yang diperlukan pada malam dan siang hari raya.

1. Islam

2. Menemui waktu wajib mengeluarkan zakat ftrah, yaitu menmui sebagian bulan Ramadhan dan bulan syawal.

c. Mekanisme dan Kadarnya Zakat Fitrah.

Salah satu hikmah syariah zakat fitrah adalah berbagi kebahagiaan dengan orang-orang yang kurang mampu pada hari raya, dengan memberikan barang yang paling diperlukan dalam hidup yaitu makanan.

Oleh sebab itu, makanan yang digunakan sebagai zakat fitrah distandarkan dengan makanan yang paling dominan dalam masyarakat pada masa itu. Diantara syarat-syarat benda yang digunakan sebagai zakat fitrah adalah:

1. Berupa Bahan Makanan.

Menurut madzab Syafi‟I, benda yang digunakan sebagai zakat

fitrah harus berupa makanan (bukan uang) yang pada masa itu dijadikan sebagai makana pokok oleh mayoritas orang dalam daerah tersebut.

2. Sejenis (Tidak Campuran).

Bahan makanan yang digunakan zakat fitrah harus sejenis, tidak csmpuran. Mislanya jenis beras, jenis gandum, jenis jagung dll. Oleh sebab itu tidak boleh menggunakan makanan pokok campuran seperti beras campur jagung, beras campur gandum dll.

3. Dikeluarkan Ditempat Orang Yang Dizakati.

Apabila tempat dan standart makana pokok dari orang yang dizakati dan orang yang menzakati berbeda, maka jenis makanan pokok yang digunakan zakat dan tempat memberikannya disesuaikan dengan daerahnya yang dizakati.

4. Satu Sho‟ Untuk Setiap Orang.

Makanan pokok yang dikeluarkan sebagai zakat fitrah kadarnya satu sho‟. Sebagaimana telah disebutkan dalam hadits rasulullah SAW. Satu sho‟ tersebut kurang lebih 2,5kg, namun ada pula yang mengatakan satu sho‟ sama dengan 2,75kg. namun agar lebih hati hati ada yang mengambil pendapat ulama satu sho‟ 3kg.

d. Waktu Mengeluarkan Zakat Fitrah.

Waktu mengeluarkan zakat terbagi menjadi 5, yaitu: 1. Waktu Jawaz.

Yaitu mulai awal bulan Ramadhan sampai awal bulan syawal (waktu wajib), artinya zakat fitrah boleh diberikan sejak memasuki bulan Ramadhan, bukan waktu sebelum Ramadhan.

2. Waktu Wajib.

Yaitu sejak akhir Ramadhan (menemui sebagian bulan Ramadhan) sampai 1 Syawal (menemui sebagian bulan syawal). Oleh sebab itu orang yang meninggal setelah maghribnya 1 syawal wajib dizakati, sedangkan bayi yang lahir setelah maghribnya 1 syawal tidak wajib dizakati.

3. Waktu Sunnah

Yaitu setelah fajar dan sebelum shalat idul fitri. 4. Waktu Makruh.

Yaitu setelah shalat idul fitri sampai tenggelamnya matahari pada tanggal 1 syawal. Mengeluarkan zakat fitrah setelah shalat idul fitri hukumnya makruh, apabila tidak ada udzur. Oleh sebab itu apabila pengakhiran tersebut karena ada udzur, seperti menanti kerabat atau orang yang lebih membutuhkan, maka hukumnya tidak makruh. 5. Waktu Haram.

haram apabila tanpa udzur. Apabila pengakhiran tersebut karena udzur seperti menunggu hartanya yang tidak ditempat atau menunggu orang yang berhak menerima zakat, maka statusnya adalah tidak haram. Dan status dari zakat fitrah yang dikeluarkan setelah 1 syawal adalah qodlo‟.(Langitan.Net, 27 Juli 2012).

2.2.3.2 Zakat Maal (Harta) a.Pengertian

Maal (Harta) menurut bahasa ialah segala sesuatu yang diinginkan sekali oleh manusia untuk menyimpan, memiliki dan dimanfaatkan, sedangkan menurut syara‟ adalah segala sesuatu yang dapat dimiliki dan dapat

digunakan menurut kebiasaannya (Kartika, 2006:24).

Ibnu Asyr dalam Yusuf Qardawi (1999 : 123) mengatakan bahwa maal atau harta pada mulanya adalah emas dan perak, tetapi kemudian berubah pengertiannya menjadi segala barang yang disimpan dan dimiliki. Ibnu Najim mengatakan bahwa maal atau kekayaan adalah sesuatu yang dapat dimiliki dan disimpan untuk keperluan dan hal itu terutama menyangkut yang konkret (Qardawi, 1999 : 124).

b. Harta Yang Wajib Di Keluarkan Zakatnya.

Dalam Undang-undang Nomor 23 tahun 2011 tentang pengelolaan zakat pada pasal 4 ayat (2) harta yang wajib dikenakan zakat meliputi :

3. Perniagaan.

4. Pertanian, perkebunan, dan kehutanan. 5. Peternakan dan perikanan.

6. Pertambangan. 7. Perindustrian;.

8. Pendapatan dan jasa, dan 9. Rikaz

Dibawah ini akan dijelaskan harta kekayaan yang wajib dikeluarkan zakatnya tersebut :

1. Zakat Emas, Perak dan logam Mulia lainnya

Zakat emas dan perak dipandang sebagai benda yang mempunyai nilai tersendiri oleh masyarakat. Emas dan perak dibuat untuk berbagai macam perhiasan, terutama emas yang dipakai kaum wanita selain sebagai perhiasan sehari-hari, juga dibuat untuk hiasan dalam rumah tangga. Disamping itu emas dan perak juga dijadikan standar dalam menentukan nishab uang yang wajib dikeluarkan zakatnya (Hasan, 2006:38).

2. Zakat Uang Dan Surat Berharga Lainnya

Uang dan segala jenis bentuk simpanan uang seperti tabungan, deposito, cek, serta surat berharga seperti saham dan obiligasi termasuk ke dalam kekayaan wajib dikeluarkan zakatnya. Pendapat yang menyatakan bahwa uang wajib dikeluarkan zakatnya, sebab saat ini uang menjadi harta yang berharga, menggantikan kedudukan emas yang tidak lagi diperbolehkan sebagai alat tukar umum dalam jual beli dan lain sebagainya (Al-Zuhayly, 2000:144).

Nishab zakat uang dan surat berharga setara dengan besar nishab zakat emas dan perak. Apabila seseorang memiliki jenis harta yang bermacam-macam dan diakumulasikan jumlahnya telah mencapai atau setara dengan nishab emas, sebesar 85 gram atau perak 672 gram. Serta kepemilikan harta tersebut telah mencapai satu tahun, maka dikenakan kewajiban zakat sebesar 2,5 % (Al-Zuhayly, 2000:144).

3. Zakat Hasil Perniagaan

Zakat perniagaan ialah zakat yang dikeluarkan dari kekayaan yang diinvestasikan dan diperoleh dari kegiatan perdagangan, baik yang dilakukan oleh perseorangan maupun secara kelompok yang wajib dikeluarkan zakatnya setiap tahun sebagai zakat uang.

gram) dan zakatnya sebesar 2,5 %. Perhitungan dilaksanakan sampai satu tahun kegiatan dagang. Tidak mesti mulai dari bulan januari dan berakhir pada bulan desember, oleh karena itu kegiatan mulai berdagang harus dicatat (Hasan, 2006:49-50).

4. Zakat Hasil Peternakan dan Perikanan

Zakat peternakan meliputi hasil dari peternakan hewan baik yang berukuran besar seperti sapi, kerbau dan unta, yang berukuran sedang seperti kambing dan domba dan yang berukuran kecil seperti unggas, ikan dan lain-lain. Perhitungan zakat untuk masing-masing jenis hewan ternak, baik nishab maupun kadarnya berbeda-beda dan sifatnya bertingkat. Sedangkan haulnya yakni satu tahun untuk setiap jenis hewan.

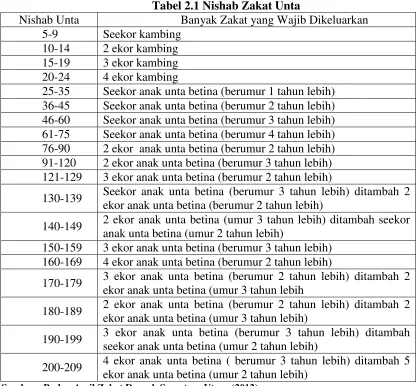

a. Zakat Unta

Nishab Unta adalah 5 (lima) ekor. Artinya, bila seseorang telah memiliki 5 ekor unta maka ia telah wajib untuk mengeluarkan zakatnya. Zakatnya akan semakin bertambah apabila jumlah unta yang dimilikinya pun semakin bertambah.

Tabel 2.1 Nishab Zakat Unta

Sumber : Badan Amil Zakat Daerah Sumatera Utara (2012) b. Zakat Sapi atau Kerbau

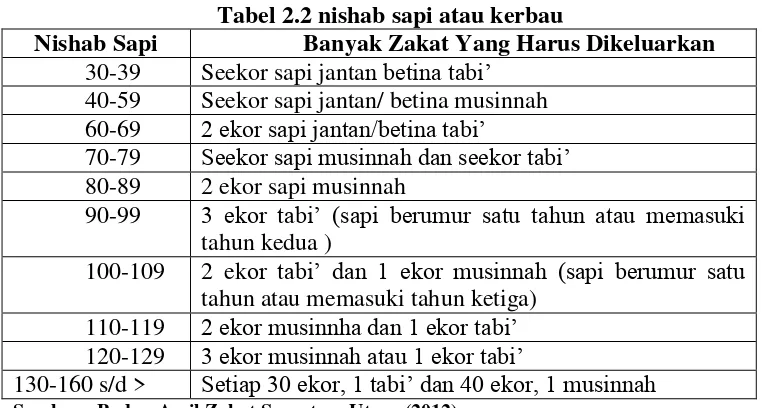

Nishab Sapid an Kerbau adalah 30 (tiga puluh) ekor. Apabila seseorang telah memiliki 30 ekor sapi atau kerbau maka ia telah wajib untuk mengeluarkan zakatnya. Semakin bertambah jumlah peliharaan sapi atau kerbaunya, maka semakin bertambah pula zakat yang harus dibayarkannya. Perhitungan zakat tabel kadar zakat tersebut dapat dilihat sebagai berikut : Nishab Unta Banyak Zakat yang Wajib Dikeluarkan

5-9 Seekor kambing 10-14 2 ekor kambing 15-19 3 ekor kambing 20-24 4 ekor kambing

25-35 Seekor anak unta betina (berumur 1 tahun lebih) 36-45 Seekor anak unta betina (berumur 2 tahun lebih) 46-60 Seekor anak unta betina (berumur 3 tahun lebih) 61-75 Seekor anak unta betina (berumur 4 tahun lebih) 76-90 2 ekor anak unta betina (berumur 2 tahun lebih) 91-120 2 ekor anak unta betina (berumur 3 tahun lebih) 121-129 3 ekor anak unta betina (berumur 2 tahun lebih)

130-139 Seekor anak unta betina (berumur 3 tahun lebih) ditambah 2 ekor anak unta betina (berumur 2 tahun lebih)

140-149 2 ekor anak unta betina (umur 3 tahun lebih) ditambah seekor anak unta betina (umur 2 tahun lebih)

150-159 3 ekor anak unta betina (berumur 3 tahun lebih) 160-169 4 ekor anak unta betina (berumur 2 tahun lebih)

170-179 3 ekor anak unta betina (berumur 2 tahun lebih) ditambah 2 ekor anak unta betina (umur 3 tahun lebih

180-189 2 ekor anak unta betina (berumur 2 tahun lebih) ditambah 2 ekor anak unta betina (umur 3 tahun lebih)

190-199 3 ekor anak unta betina (berumur 3 tahun lebih) ditambah seekor anak unta betina (umur 2 tahun lebih)

Tabel 2.2 nishab sapi atau kerbau

Nishab Sapi Banyak Zakat Yang Harus Dikeluarkan 30-39 Seekor sapi jantan betina tabi‟

40-59 Seekor sapi jantan/ betina musinnah 60-69 2 ekor sapi jantan/betina tabi‟

70-79 Seekor sapi musinnah dan seekor tabi‟ 80-89 2 ekor sapi musinnah

90-99 3 ekor tabi‟ (sapi berumur satu tahun atau memasuki tahun kedua )

100-109 2 ekor tabi‟ dan 1 ekor musinnah (sapi berumur satu tahun atau memasuki tahun ketiga)

110-119 2 ekor musinnha dan 1 ekor tabi‟ 120-129 3 ekor musinnah atau 1 ekor tabi‟

130-160 s/d > Setiap 30 ekor, 1 tabi‟ dan 40 ekor, 1 musinnah Sumber : Badan Amil Zakat Sumatera Utara (2012)

Selanjutnya, setiap jumlah itu bertambah 30 ekor, zakatnya bertambah 1 ekor tabi‟. Jika setiap jumlah betambah 40, zakatnya bertambah 1 ekor

musinnah. Keterangan :

Tabi’ : sapi berumur 1 tahun (masuk tahun ke-2). Musinnah : sapi berumur 2 tahun (masuk tahun ke-3)

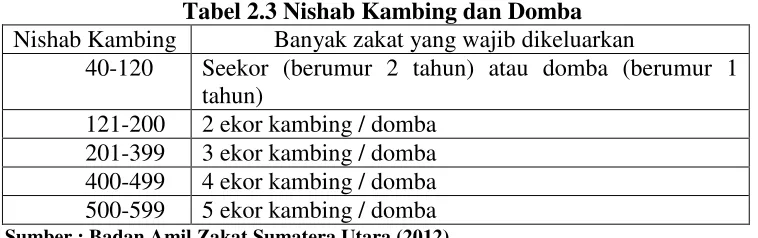

c. Zakat Kambing dan Domba

Tabel 2.3 Nishab Kambing dan Domba Nishab Kambing Banyak zakat yang wajib dikeluarkan

40-120 Seekor (berumur 2 tahun) atau domba (berumur 1 tahun)

121-200 2 ekor kambing / domba 201-399 3 ekor kambing / domba 400-499 4 ekor kambing / domba 500-599 5 ekor kambing / domba Sumber : Badan Amil Zakat Sumatera Utara (2012)

Selanjutnya, setiap jumlah tersebut bertambah 100 ekor dan kelipatannya maka zakatnya bertambah 1 ekor.

d. Zakat Unggas dan Ikan

Mengenai nishab zakat ialah pada peterrnakan unggas dan perikanan yang tidak ditetapkan berdasarkan jumlah (ekor) seperti sapi, kambing dan domba, tetapi dihitung berdasarkan skala usaha. Nishab zakat ternak unggas dan perikanan ialah setara dengan 82 gram emas maka berkewajiban mengeluarkan zakat sebesar 2,5%. Dengan demikian, usaha ternak unggas dan perikanan dapat digolongkan kedalam zakat perniagaan (Kartika, 2006:32). e. Zakat Hasil Pertanian

Hal tersebut sesuai dengan firman Allah Swt, “Hai orang-orang yang

beriman, nafkakanlah (ke jalan Allah) sebagian dari hasil usahamu yang baik-baik dan apa yang kamu keluarkan dari bumi untuk kamu” (Terjemahan

QS.Al-Baqarah:267).

Nishab zakat hasil pertanian adalah lima wasaq yang jumlahnya setara dengan 250 kg beras, jika hasil pertanian merupakan makanan pokok seperti beras, jagung, gandum dan lain-lain, maka nishabnya setara dengan 653 kg gabah atau 529 kg beras dari hasil pertanian tersebut. Tetapi jika hasil pertanian berupa buah-buahan, sayur-sayuran, daun, bunga dan lainnya, maka nishab disetarakan dengan harga nishab makanan pokok yang paling utama di negara tersebut (Kartika, 2006).

Sedangkan kadar zakat hasil pertanian ialah, jika menggunakan air dengan sistem irigasi dikarenakan menggunakan biaya tambahan, maka kadar zakatnya adalah 5%. Apabila menggunakan air atau sistem pengairan tanpa mengeluarkan pembiayaan seperti air hujan, maka kadar zakatnya adalah 10% (Kartika, 2006).

f. Zakat Pertambangan

Kewajiban untuk menunaikan zakat pada barang-barang tambang ialah setiap barang itu selesai diolah dan tidak perlu berlaku sampai satu tahun, asalkan telah mencapai nishab. Nishab pada barang tambang sama dengan emas (85gram) dan perak (672), sedangkan kadarnya pun sama, yaitu 2,5%.

Di Indonesia sebagian besar barang hasil tambang yang bersifat vital dikelola langsung oleh pemerintah, dengan demikian sulit untuk memperhitungkan zakatnya, namun apabila ada pengusaha muslim yang mendapat kesempatan untuk mengelola tambang apapun jenisnya hendaknya memperhatikan masalah zakat hasil tambang yang sesuai dengan syariat Islam (Hasan, 2006:68).

g. Zakat Perindustrian

Dalam kamus bahasa Indonesia industri adalah kegiatan memproses atau mengolah barang dengan menggunakan sarana dan peralatan, misalnya dengan mesin, yaitu suatu proses pengolahan bahan baku dan yang sejenisnya menjadi produk atau menjadi jasa yang mempunyai manfaat dan nilai tambah. Pada zaman sekarang, telah keluar fatwa-fatwa kontemporer (fatawa mu‟ashirah) dan ketetapan dari beberapa ketetapan bersama para ahli fikih

pada bulan Oktober 1988 tentang proyek-proyek industri (www.justanotherwordpress.com).

Para pakar zakat menyatakan zakat perindustrian dapat dianalogikan sama dengan zakat perniagaan. Sehingga nishabnya juga sama dengan nishab emas yaitu 85 gram emas, kadar zakatnya sebesar 2,5 persen. Mencapai nishab pada setiap akhir tahun, atau setelah berakhirnya rapat umum pemegang saham bagi zakat para pemegang saham.

h. Zakat Pendapatan dan Jasa

Profesi Zakat profesi adalah zakat yang dikenakan pada setiap pekerjaan atau keahlian profesionalisme tertentu, baik yang dilakukan bersama dengan orang atau lembaga lain, yang mendatangkan penghasilan (uang) yang telah memenuhi nishab (Hafidhuddin, 1998:103).

Zakat pendapatan dan jasa profesi ialah termasuk dikategorikan dalam zakat maal. Menurut Yusuf Al Qardhawi, merupakan Al Mal Al Mustafad ialah kekayaan yang diperoleh oleh seorang muslim melalui bentuk usaha baru yang sesuai dengan syariat Islam.

terkena zakat, persyaratannya telah mencapai satu tahun dan sudah cukup nishabnya (Kartika, 2006:34). Oleh karena itu menurut pendapat sejumlah ulama dapat disimpulkan, besar nishab zakat.

Pendapatan atau profesi adalah setara dengan 85 gram emas dan jumlah zakat yang dikeluarkan sebesar 2,5%.

i. Zakat Rikaz

Ibnu Athir menyebutkan dalam An-Nihaya bahwa ma‟adin berarti tempat dari mana kekayaan bumi seperti emas, perak, tembaga dan lain-lainnya keluar, sedangkan Kanz adalah tempat tertimbunnya harta benda karena perbuatan manusia. Rikaz mencakup kedua hal di atas, karena rikaz berasal dari kata rakz yang berarti simpanan, yang kemudian disebut maruz yang berarti disimpan. Maksud dari benda-benda terpendam di sini ialah berbagai macam harta benda yang disimpan oleh orang-orang dulu di dalam tanah, seperti emas, perak, tembaga, dan barang berharga lainnya. Para ahli fikih telah menetapkan bahwa orang yang menemukan benda tersebut diwajibkan mengeluarkan zakatnya sebesar seperlima atau 20% (Qardawi, 1996:408-410).

2.2.4 Syarat-Syarat Zakat

1.Pemilikan harta yang pasti dan kepemilkan penuh. yaitu harta benda yang akan dizakatkan berada dalam kekuasaan dan dimiliki oleh si pemberi zakat.

2.Berkembang, yaitu harta tersebut berkembang baik secara alami berdasarkan sunatullah maupun dikarena usaha manusia.

3.Melebihi kebutuhan pokok, yaitu harta yang dizakatkan telah melebihi dari kebutuhan pokok seseorang atau keluarga yang mengeluarkan zakat tersebut

4. Bersih dari utang, yaitu harta yang akan dizakatkan harus bebas dari utang baik kepada Allah (nazar) maupun utang kepada manusia.

5. Mencapai nishab, yaitu harta tersebut telah mencapai batas jumlah minimal yang wajib dikeluarkan zakatnya.

6. Mencapai haul, yaitu harta tersebut telah mencapai waktu tertentu untuk dikeluarkan zakatnya, biasanya berlaku setiap satu tahun.

2.2.5 Penerima Zakat

Golongan yang berhak mendapat zakat telah diatur dalam ajaran syariat Islam, yakni ada 8 golongan atau asnaf. Hal ini diatur dalam Al-Quran Surat At-Taubah ayat 60. Delapan golongan tersebut adalah :

a. Fakir

Menurut mazhab Hanafi yang dimaksud dengan fakir adalah orang yang tidak memiliki apa-apa dibawah nilai nishab menurut hukum zakat yang sah (Qardawi, 1999 : 512). Menurut Mazhab Maliki, Syafi‟i dan Hambali yang di maksud

b. Miskin

Menurut mazhab Hanafi yang dimaksud dengan miskin ialah mereka yang tidak memiliki apa-apa. Mazhab Maliki, Syafi‟i dan Hambali berpendapat yang

dimaksud dengan miskin adalah yang mempunyai harta atau penghasilan tetapi tidak sepenuhnya mencukupi. (Qardawi, 1999 : 513)

c. Amil

Amil menurut Zuhayly (1995 : 282) adalah orang-orang yang bekerja mengumpulkan zakat. Menurut Sayyid Sabiq (1978 : 110) amil adalah orang yang ditugaskan oleh imam, kepala pemerintahan atau wakilnya untuk mengumpulkan zakat, pemungut-pemungut zakat, para penyimpan, dan yang mengurus administrasinya.

d. Muallaf.

Muallaf adalah orang-orang yang diharapkan kecenderungan hatinya atau keyakinannya dapat bertambah terhadap Islam (Qardawi, 1999 : 563). Menurut Sayyid Sabiq (1978 : 113) muallaf adalah golongan yang diusahakan merangkul dan menarik serta mengukuhkan hatinya dalam keislaman.

e. Budak.

f. Gharim atau orang yang memiliki hutang

Menurut mazhab Abu Hanifah Gharim adalah orang yang mempunyai hutang, dan dia tidak memiliki apa-apa selain hutangnya itu (Zuhayly, 1995 : 287). Sedangkan menurut Imam Malik, Syafi‟i dan Ahmad bahwa orang yang memiliki

hutang terbagi kepada dua golongan. Golongan pertama adalah orang yang mempunyai hutang untuk kemaslahatan dirinya sendiri. Kedua, orang yang mempunyai hutang untuk kemaslahatan masyarakat (Qardawi, 1999 : 594). g. Fi Sabilillah atau orang yang berjuang di Jalan Allah

Sabilillah menurut Sayyid Sabiq (1978 : 122) adalah jalan yang menyampaikan kepada keridhaan Allah, baik berupa ilmu, maupun amal. Sedangkan menurut Zuhayly (1995 : 287) yang dimaksud dengan Sabilillah ialah para pejuang yang berperang di Jalan Allah yang tidak digaji oleh markas komando karena yang mereka lakukan hanyalah berperang.

h. Ibnu Sabil atau orang yang sedang dalam perjalanan

2.2.6 Manfaat Zakat

Adapun manfaat yang dapat diperoleh dari kewajiban mengeluarkan zakat sebagai berikut :

1. Sebagai sarana menghindari kesenjangan social yang mungkin dapat terjadi antar kaum aghniya dan dhuafa.

2. Sebagai sarana pembersihan harta dan juga ketaman yang dapt terjadi serta dilakukan oleh orang jahat.

3. Sebagai pengemban potensi umat dan menunjukkan bahwa umat islam merupakan ummatan wahidin(umat yang satu), musawa (persamaan derajat), ukhuwah Islamiyah (persaudaran islam), dan takafulijti’ma (tanggungjawab bersama).

4. Dukungan moral bagi muallaf.

5. Sebagai sarana memberantas penyakit iri hati bagi mereka yang tidak punya. 6. Zakat merupakan salah satu unsur penting dalam “social distribution” yang

menegaskan bahwa islma merupakan agama yang peduli dengan kehidupan ummat sehari-hari. Selain itu, juga menegaskan tanggungjawab individu terhadap masyarakatnya.

7. Sebagai sarana mensucikan diri dari perbuatan dosa.

2.2.7 Macam Macam Institusi Zakat

2.2.7.1 Lembaga Zakat Milik Negara ( BAZ)

Diera reformasi, pemerintah berupaya menyempurnakan sistem pengelolaan zakat di tanah air agar potensi zakat dapat dimanfaatkan untuk memperbaiki kondisi sosial ekonomi bangsa yang terpuruk akibat resesi ekonomi dunia dan krisis multi dimensi yang melanda Indonesia(Hafinudin, 2007). Untuk itulah pada tahun 1999, pemerintah bersama Dewan Perwakilan Rakyat (DPR) telah menerbitkan Undang – Undang Nomor 38 tahun 1999 tentangpengelolaan zakat, kemudian diikuti Keputusan Menteri Agama RI Nomor 581 tahun 1999 tentang Pengelolaan Zakat, serta keputusan Direktur Jendral Bimbingan Masyarakat Islam dan Urusan Haji Nomor D/291 tahun 2000 tentang Pedoman Teknis Pengelolaan Zakat. Berdasarkan undang – undang Nomor 38 tahun 1999 ini, pengelolaan zakat dilakukan oleh Badan Amil Zakat (BAZ) yang dibentuk oleh pemerintah yang terdiri dari masyarakat dan unsur pemerintah untuk tingkat kewilayahan danLembaga Amil Zakat (LAZ) yang dikelola oleh masyarakat yang terhimpun dalam berbagai ormas (Organisasi Masyarakat) Islam, yayasan, dan institusi lainnya.

Sesuai Undang – Undang pengelolaan zakat, hubungan BAZNAS dengan Badan Amil Zakat lain bersifat kordinatif, konsultatif, dan informatif.BAZNAS dan bazda – bazda bekerja sama dengan Lembaga Amil Zakat (LAZ), baik yang bersifat nasional maupun daerah. Dengan demikian, maka Undang-Undang Nomor 38 tahun 1999 tentang pengelolaan zakat telah melahirkan paradigma baru pengelolaan zakat yang antara lain mengatur bahwa pengelolaan zakat dilakukan oleh satu wadah, yaitu Badan Amil Zakat (BAZ) yang dibentuk oleh pemerintah bersama masyarakat dan Lembaga Amil Zakat (LAZ) yang sepenuhnya dibentuk oleh masyarakat yang terhimpun dalam ormas maupun yayasan – yayasan.

Berdasarkan Undang – Undang Nomor 38 tahun 1999 tentang pengelolaan zakat maka yang dimaksud pengelolaan zakat adalah kegiatan yang meliputi perencanaan, pengorganisasian, pelaksanaan, dan pengawasan terhadap pendistribusian serta pendayagunaan zakat.

Tujuan besar dilaksanakannya pengelolaan zakat adalah:

1. Meningkatkan kesadaran masyarakat dalam menunaikan dan dalam pelayanan ibadah zakat. sebagian besar umat Islam yang kaya (mampu) belum menunaikan ibadah zakatnya, ini mungkin dikarenakan belum ada undang – undang yang mewajibkan umat Islam yang mampu untuk membayar zakat.

masyarakat atau menghapuskan derajat kemiskinan masyarakat serta mendorong terjadinya keadilan distribusi harta. Karena zakat itu dipungut dari orang – orang kaya untuk kemudian didistribusikan kepada fakir miskin didearah dimana zakat itu dipungut.

3. Meningkatnya hasil guna dan daya guna zakat. Diharapkan setiap lembaga zakat sebaiknya memiliki database tentang muzakki dan mustahiq. Profil muzakki perlu didata untuk mengetahui potensi – potensi atau peluang untuk melakukan sosialisasi maupun pembinaan kepada muzakki.

Pemerintah berhak melakukan peninjauan ulang (pencabutan ijin) bila lembaga zakat tersebut melakukan pekanggaran – pelanggaran terhadap pengelolaan dana yang dikumpulkan masyarakat. (Fakhruddin,1985).

Menurut perangkat perundang – undangan yang ada, bahwa zakat yang dibayarkan melalui Badan Amil Zakat (BAZ) atau Lembaga Amil Zakat (LAZ) yang mendapat sertifikasi dari pemerintah dapat digunakan sebagai faktor pengurang penghasilan kena pajak yang bersangkutan dengan menggunakan bukti setoran yang sah.

(Hafidhudin,2007). Upaya memperkuat lembaga amil zakat dalam rangka melaksanakan syari‟ah islam dibidang ekonomi perlu didorong oleh

pemerintah dan lembaga legislatif serta memberikan dukungan maksimal. 2.2.7.2. Lembaga Zakat Swasta (LAZ)

1. Organisasi Sosial

Lembaga Zakat Swasta (LAZ) merupakan lembaga pengelola zakat yang dibentuk oleh masyarakat sehingga tidak memilki hubungan dengan BAZ.BAZ dan LAZ masing – masing berdiri sendiri dalam pengelolaan zakat.Saat ini sudah banyak LAZ yang memiliki jaringan nasional, seperti Dompet Dhuafa Republika (Jakarta) (No. SK Menag: 439 tahun 2001).Hanya LAZ yang dikukuhkan oleh pemerintah saja yang diakui bukti setorannya zakatnya sebagai pengurang penghasilan kena pajak dari muzakki yang membayarkan dananya.Jika sebuah LAZ tidak lagi memenuhi persyaratan pengukuhan dan tidak melaksanakan kewajibannya, pengukuhannya dapat ditinjau ulang bahkan dicabut.

Pencabutan pengukuhan tersebut akan mengakibatkan:

a) Hilangnya hak pembinaan, perlindungan, dan pelayanan dari pemerintah. b) Tidak diakuinya bukti setoran zakat yang dikeluarkannya sebagai pengurang penghasilan kena pajak.

c) Tidak dapat melakukan pengumpulan dana zakat.

pemerintah maupun yang sepenuhnya diprakarsai oleh masyarakat, dapat lebih profesional, amanah, dan transparan sehingga dapat berdampak positif terhadap pemberdayaan dan kesejahteraan umat.

Dewasa ini permasalahannya adalah kurangnya kepercayaan masyarakat terhadap lembaga pengelola zakat, sehingga masyarakat lebih memilih menyalurkan zakat secara langsung daripada lewat lembaga.Padahal saat ini banyak lembaga penyaluran zakat yang cukup kompeten dan profesional untuk menyalurkan zakat, tetapi menyalurkan secara langsung pun harus tepat sasaran dan tidak menimbulkan kemudharatan. Maka dari itu dapat digunakan model manajemen sederhana yang dipelopori oleh James Stoner, sebagai proses perencanaan (planning), pengorganisasian (organizing), pengarahan (actuating), dan pengawasan (controlling).

2. Organisasi Agama

Selain organisasi sosial yang membentuk lembaga zakat, organisasi agama pun juga membentuk kepanitiaan (kelembagaan) dalam pengelolaan zakat, salahsatunya adalah lembaga takmir masjid.Takmir masjid merupakan perkumpulan jama‟ah disekitar masjid yang membentuk suatu wadah

dalam mengeluarkan zakat, seperti mengatur sirkulasi atau penyaluran benda zakat terhadap mustahiq secara merata dan adil.Biasa organisasi ini disebut dengan REMAS (remaja masjid).

2.3 Respon.

Respon berasal dari kata response, yang berarti balasan atau tanggapan (reaction). Respon adalah istilah psikologi yang digunakan untuk menamakan reaksi terhadap rangsang yang di terima oleh panca indra. Hal yang menunjang dan melatarbelakangi ukuran sebuah respon adalah sikap, persepsi, dan partisipasi. Respon pada prosesnya didahului sikap seseorang karena sikap merupakan kecendrungan atau kesediaan seseorang untuk bertingkah laku jika menghadapi suatu rangsangan tertentu. Jadi, berbicara mengenai respon atau tidak respon terlepas dari pembahasan sikap. Respon juga diartikan sebagai suatu tingkah laku atau sikap yang berwujud baik sebelum pemahaman yang mendetail, penelitian, pengaruh atau penolakan, suka atau tidak suka serta pemanfaatan pada suatu fenomena tertentu (Sobur, 2003).

Secara umum dapat dikatakan bahwa terdapat tiga faktor yang mempengaruhi respon seseorang, yaitu :

a. Diri orang yang bersangkutan yang melihat dan berusaha memberikan interpretasi tentang apa yang dilihatnya itu, ia dipengaruhi oleh sikap, motif, kepentingan, dan harapannya.

lain, gerakan, suara, ukuran, tindakan-tindakan, dan ciri-ciri lain dari sasaran respon turut menentukan cara pandang orang.

c. Factor situasi, respon dapat dilihat secara kontekstual yang berarti dalam situasi dimna respon itu timbul mendapat perhatian. Situasi merupakan factor yang turut berperan dalam pembentukan atau tanggapan seseorang (Mulyani, 2007).

2.4 Masyarakat.

Kata masyarakat sendiri dalam bahasa Arab yaitu musyarak. Lebih abstraknya, sebuah masyarakat adalah suatu jaringan hubungan-hubungan antar entitas-entitas. Masyarakat adalah sebuah komunitas yang interdependen (saling tergantung satu sama lain). Umumnya, istilah masyarakat digunakan untuk mengacu sekelompok orang yang hidup bersama dalam satu komunitas yang teratur (Narwoko dan Suyanto, 2004).

Dalam arti luas yang dimaksud masyarakat ialah keseluruhan hubungan-hubungan dalam hidup bersama dengan tidak dibatasi oleh lingkungan, bahasa dan lain-lain. Atau keseluruhan dari semua hubungan dalam hidup bermasyarakat. Dalam arti sempit masyarakat dimaksud adalah sekelompok manusia yang dibatasi oleh aspek-aspek tertentu yaitu, teritorial, bangsa, golongan dan sebagainya. Oleh karena itu ada masyarakat Jawa, masyarakat Sunda, dan lain-lain.(Nasution, Ilham Saladin, Salmon Ginting, Pardamean Daulay, 2007).

Defenisi masyarakat yang lain dikemukan oleh:

sehingga mereka itu dapat mengorganisasikan dirinya dan berfikir tentang dirinya sebagai satu kesatuan sosial dengan batas-batas tertentu.

2. M.J Heskovits menulis, bahwa masyarakat adalah kelompok individu yang diorganisasi yang mengikuti satu cara hidup tertentu.

3. J.L Gilin J.P Gillin mengatakan, bahwa masyarakat itu adalah kelompok manusia yang terbesar mempunyai kebiasaan, tradisi, sikap, dan perasaan persatuan yang sama. Masyarakat itu juga meliputi pengelompokan-pengelompokan yang kecil. 4. Mac Iver menyatakan bahwa masyarakat adalah satu sistem daripada cara kerja dan prosedur, daripada otoritas dan saling bantu-membantu yang meliputi kelompok-kelompok dan pembagian-pembagian sosial lain, sistem dari pengawasan tingkah laku manusia dan kebebasan. Sistem yang kompleks yang selalu berubah atau jaringan-jaringan dari relasi itulah yang dinamakan masyarakat (Hartomo dan Aziz, 2008).

Yang menjadi unsur dari masyarakat ialah : 1. Harus ada kelompok (pengumpulan) manusia.

2. Telah berjalan dalam waktu yang lama dan bertempat tinggal dalam

3. Adanya aturan (undang-undang) yang mengatur mereka bersama, untuk maju kepada satu cita-cita sama.

2.5 Eksistensi.

Dalam konsep eksistensi, satu-satunya faktor yang membedakan setiap hal yang ada dari tiada adalah fakta. Setiap hal yang ada itu mempunyai eksistensi atau ia adalah suatu eksisten.

2.6 Penelitian Terdahulu

Sebagai bahan pertimbangan dalam penelitian ini akan dicantumkan beberapa hasil penelitian terdahulu oleh beberapa peneliti yang pernah penulis baca diantaranya:

Penelitian yang dilakukan oleh Hasti Ernawati pada tahun 2010 lalu dengan judul Zakat Sebagai Sarana Pengentas Kemiskinan (Studi kasus di lembaga Amil zakat “Bina Umat Mandiri” kabupaten Ngawi), menunjukkan bahwa hasil penelitian tentang manajemen pengelolaan Lembaga Amil Zakat “Bina Umat Mandiri”

Kabupaten Ngawi adalah menggunakan sistem open management(manajemen terbuka), yaitu pemasukan dan pengeluaran dana zakat dapat diketahui langsung oleh masyarakat.

Penelitian yang dilakukan oleh Didin Hafidhudin pada tahun 2011 dengan judul, Peran Strategis Organisasi Zakat dalam Menguatkan Zakat di Dunia, menunjukkan bahwa optimalisasi zakat di tingkat nasional maupun internasional, baik pengumpulan, pendayagunaan, dan pendistribusiannya akan memberikan kontribusi secara nyata dalam rangka penguatan zakat di dunia.

Sumatera Utara (Studi Pada Badan Amil Zakat Daerah Sumatera Utara), menunjukkan bahwa dalam pengelolaan zakat oleh Badan Amil Zakat Daerah Sumatera Utara terdapat beberapa kendala yang dihadapi, yaitu persepsi yang keliru dari sebagian masyarakat muslim terhadap pemahaman zakat fitrah dan zakat maal (harta), kekurangan sumber daya manusia (SDM), masalah ketidakpercayaan muzakki terhadap Badan Amil Zakat Daerah Sumatera Utara.Untuk mengatasi kendala – kendala yang dihadapi, Badan Amil Zakat Daerah Sumatera Utara telah melakukan beberapa upaya, diantaranya adalah melakukan sosialisasi arti pentingnya zakat kepada masyarakat melalui gerakan sadar zakat,melakukan perekrutan petugas amil dan relawan secara terbuka, pengelolaan zakat oleh Badan Amil Zakat Daerah Sumatera Utara didasari amanah (kejujuran), transparan (keterbukaan), dan profesional serta keuangannya di audit oleh akuntan publik independen, meningkatkan kerjasama dengan instansi pemerintah lainnya dan meningkatkan publikasi ke mustahiq dan muzakki dengan cara meningkatkan kegiatan – kegiatan sosial di tengah – tengah masyarakat.

2.7 Kerangka Konseptual.

Menurut Sekaran dalam Sugiyono (2009:8) kerangka konseptual adalah model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting.

Respon masyarakat ini sangat berpengaruh terhadap sebuah keberadaan sebuah Lembaga Amil Zakat (LAZ). Dan berdampak besar kepada kepercayaan masyarakat atau perusahaan yang akan memberikan dana zakat, infaq dan sedekah (ZIS) kepada Lembaga Amil Zakat.

Gambar 2.1 Kerangka Konseptual 2.8 Hipotesis

Menurut sugiyono (2009:93) hipotesis adalah jawaban sementara terhadap perumusan masalah penelitian, oleh karena itu rumusan masalah peneltian biasanya disusun dalam kalimat pertanyaan. difaktakan sementara karena jawaban yang

EKSISTENSI PKPU

RESPON MASYARAKAT

MUSTAHIK MUZAKKI

Pengetahuan Zakat

Profesionalitas PKPU

diberikan baru didasarkan pada teori yang relevan belum berdasarkan fakta-fakta empiris yang diperoleh melalui pengumpulan data.

2.8.1 Hipotesis Penelitian

Sesuai dengan judul permasalahan yang diambil, maka hipotesis yang diambil adalah:

1. Pengetahuan Tentang Zakat, Profesionalitas PKPU, Program PKPU dan Kepuasan merupakan faktor-faktor yang mempengaruhi Respon Masyarakat terhadap PKPU.