12 BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Pembahasan dalam penelitian ini merujuk pada beberapa penelitian terdahulu. Adapun penelitian – penelitian tersebut beserta perbedaan dan persamaannya dengan penelitian yang dilakukan adalah sebagai berikut:

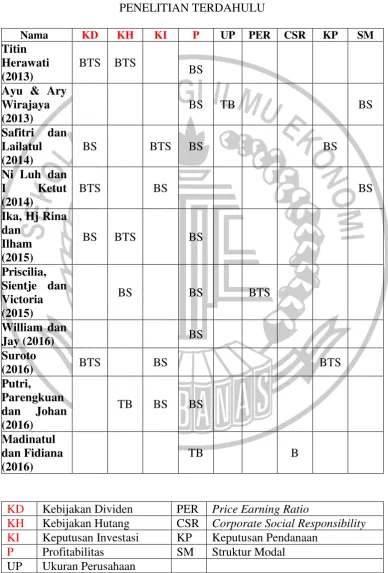

1. Madinatul Umro & Fidiana (2016)

Penelitian yang dilakukan oleh Madinatul Umro & Fidiana yaitu bertujuan untuk mengetahui pengaruh corporate social responsibility dan profitabilitas terhadap nilai perusahaan. Sampel penelitian ini berjumlah enam perusahaan yang termasuk dalam sektor industri dasar kimia yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010 – 2014.

Persamaan penelitian sekarang dengan penelitian terdahulu adalah:

1. Penelitian sekarang dan penelitian terdahulu menggunakan profitabilitas sebagai variabel independen.

2. Penelitian sekarang dan penelitian terdahulu memiliki variabel dependen yang sama yaitu nilai perusahaan.

3. Penelitian sekarang dan penelitian terdahulu memproksikan nilai perusahaan dengan Tobins’Q.

4. Penelitian sekarang dan penelitian terdahulu menggunakan teknik analisis data yang sama yaitu analisis regresi linier berganda.

Perbedaan penelitian sekarang dengan peneilitian terdahulu adalah:

1. Penelitian terdahulu dilakukan pada perusahaan sektor industri industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010 – 2014. Sedangkan, penelitian sekarang dilakukan pada perusahaan sektor industri barang dan konsumsi yang terdaftar di BEI tahun 2013-2017.

2. Penelitian terdahulu tidak menggunakan kebijakan dividen, kebijakan hutang dan keputusan investasi sebagai variabel independen, sedangkan penelitian sekarang menggunakan kebijakan dividen, kebijakan hutang dan keputusan investasi sebagai variabel independen.

2. Putri Juwita Pertiwi, Parengkuan Tommy dan Johan R Tumiwa (2016)

profitabilitas terhadap nilai perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia tahun 2010 – 2014. Populasi dari penelitian ini berjumlah 18 dan sampel yang diambil berjumlah enam perusahaan.

Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen dan variabel independen. Variabel dependen yaitu nilai perusahaan. Sedangkan, variabel independen yaitu kebijakan hutang, keputusan investasi dan profitabilitas. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda, uji hipotesis dan analisis asosiatif dengan metode uji asumsi klasik. Hasil penelitian menunjukkan bahwa kebijakan hutang tidak berpengaruh terhadap nilai perusahaan. Keputusan investasi berpengaruh signifikan terhadap nilai perusahaan. Kemudian, profitabilitas berpengaruh signifikan terhadap nilai perusahaan.

Persamaan penelitian sekarang dengan penelitian terdahulu adalah:

1. Penelitian sekarang dan penelitian terdahulu menggunakan kebijakan hutang keputusan investasi dan profitabilitas sebagai variabel independen.

2. Penelitian sekarang dan penelitian terdahulu memiliki variabel dependen yang sama yaitu nilai perusahaan.

3. Penelitian sekarang dan penelitian terdahulu menggunakan teknik analisis data yang sama yaitu analisis regresi linier berganda.

Perbedaan penelitian sekarang dengan peneilitian terdahulu adalah:

Sedangkan, penelitian sekarang dilakukan pada perusahaan sektor industri barang dan konsumsi yang terdaftar di BEI tahun 2013-2017.

2. Penelitian terdahulu tidak menggunakan kebijakan dividen sebagai variabel independen, sedangkan penelitian sekarang menggunakan kebijakan dividen sebagai variabel independen.

3. Penelitian terdahulu memproksikan nilai perusahaan dengan Price Book Value (PBV), sedangkan penelitian sekarang memproksikan nilai

perusahaan dengan Tobin’s Q.

3. Suroto (2016)

Penelitian yang dilakukan oleh Suroto yaitu bertujuan untuk mengetahui pengaruh keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan dalam indeks LQ-45 yang terdaftar di Bursa Efek Indonesia periode Februari 2010 – Januari 2015. Sampel penelitian ini berjumlah 15 perusahaan dengan teknik pengambilan sampel menggunakan metode propotional random sampling.

dan signifikan terhadap nilai perusahaan. Kemudian, kebijakan dividen berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Persamaan penelitian sekarang dengan penelitian terdahulu adalah:

1. Penelitian sekarang dan penelitian terdahulu menggunakan kebijakan dividen dan keputusan investasi sebagai variabel independen.

2. Penelitian sekarang dan penelitian terdahulu memiliki variabel dependen yang sama yaitu nilai perusahaan.

3. Penelitian sekarang dan penelitian terdahulu menggunakan teknik analisis data yang sama yaitu analisis regresi linier berganda.

Perbedaan penelitian sekarang dengan peneilitian terdahulu adalah:

1. Penelitian terdahulu dilakukan hanya pada perusahaan dalam indeks LQ-45 yang terdaftar di Bursa Efek Indonesia periode Februari 2010 – Januari 2015. Sedangkan, penelitian sekarang dilakukan pada perusahaan sektor industri barang dan konsumsi yang terdaftar di BEI tahun 2013-2017.

2. Penelitian terdahulu tidak menggunakan kebijakan hutang dan profitabilitas sebagai variabel independen, sedangkan penelitian sekarang menggunakan kebijakan hutang dan profitabilitas sebagai variabel independen.

3. Penelitian terdahulu memproksikan nilai perusahaan dengan Price Book Value (PBV), sedangkan penelitian sekarang memproksikan nilai

4. William Sucuahi dan Jay Mark Cambarihan (2016)

Penelitian yang dilakukan oleh William Sucuahi dan Jay Mark Cambarihan yaitu bertujuan untuk mengetahui pengaruh antara profil perusahaan seperti industri, umur perusahaan dan profitabilitas terhadap nilai perusahaan pada perusahaan yang terdiversifikasi yang terdaftar di Philippine Stcok Exchange tahun 2014. Sampel penelitian ini berjumlah 86 perusahaan.

Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen dan variabel independen. Variabel dependen yaitu nilai perusahaan. Sedangkan, variabel independen yaitu industri, umur perusahaan dan profitabilitas. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa hanya profitabilitas yang berpengaruh positif signifikan terhadap nilai perusahaan. Persamaan penelitian sekarang dengan penelitian terdahulu adalah:

1. Penelitian sekarang dan penelitian terdahulu menggunakan profitabilitas sebagai variabel independen.

2. Penelitian sekarang dan penelitian terdahulu memiliki variabel dependen yang sama yaitu nilai perusahaan.

3. Penelitian sekarang dan penelitian terdahulu menggunakan teknik analisis data yang sama yaitu analisis regresi linier berganda.

Perbedaan penelitian sekarang dengan peneilitian terdahulu adalah:

1. Penelitian terdahulu dilakukan hanya pada perusahaan perusahaan yang terdiversifikasi yang terdaftar di Philippine Stcok Exchange tahun 2014. Sedangkan, penelitian sekarang dilakukan pada perusahaan sektor industri barang dan konsumsi yang terdaftar di BEI tahun 2013-2017.

2. Penelitian terdahulu tidak menggunakan kebijakan dividen, kebijakan hutang dan keputusan investasi sebagai variabel independen, sedangkan penelitian sekarang menggunakan kebijakan dividen, kebijakan hutang dan keputusan investasi sebagai variabel independen.

5. Priscilia Gizela Frederik, Sientje C. Nangoy dan Victoria N. Untu (2015)

Penelitian yang dilakukan oleh Priscilia Gizela Frederik, Sientje C. Nangoy dan Victoria N. Untu yaitu bertujuan untuk mengetahui pengaruh profitabilitas, kebijakan hutang dan price earning ratio terhadap nilai perusahaan baik secara simultan maupun parsial pada perusahaan retail trade yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2013. Sampel penelitian ini berjumlah 12 perusahaan dengan teknik pengambilan sampel menggunakan metode propotional purposive sampling.

analisis regresi linier berganda, uji asumsi klasik dan uji hipotesis. Hasil penelitian menunjukkan bahwa secara parsial profitabilitas berpengaruh signifikan terhadap nilai perusahaan. Kebijakan hutang berpengaruh signifikan terhadap nilai perusahaan. Kemudian, price earning ratio tidak berpengaruh signifikan terhadap nilai perusahaan. Secara simultan profitabilitas, kebijakan hutang dan price earning ratio berpengaruh signifikan terhadap nilai perusahaan.

Persamaan penelitian sekarang dengan penelitian terdahulu adalah:

1. Penelitian sekarang dan penelitian terdahulu menggunakan profitabilitas dan kebijakan hutang sebagai variabel independen.

2. Penelitian sekarang dan penelitian terdahulu memiliki variabel dependen yang sama yaitu nilai perusahaan.

3. Penelitian sekarang dan penelitian terdahulu menggunakan teknik analisis data yang sama yaitu analisis regresi linier berganda.

Perbedaan penelitian sekarang dengan peneilitian terdahulu adalah:

1. Penelitian terdahulu dilakukan hanya pada perusahaan retail trade yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2013. Sedangkan, penelitian sekarang dilakukan pada perusahaan sektor industri barang dan konsumsi yang terdaftar di BEI tahun 2013-2017.

3. Penelitian terdahulu memproksikan nilai perusahaan dengan Price Book Value (PBV), sedangkan penelitian sekarang memproksikan nilai

perusahaan dengan Tobin’s Q.

6. Ika Sasti Ferina, Rina Tjandrakirana dan Ilham Ismail (2015)

Penelitian yang dilakukan oleh Ika Sasti Ferina, Rina Tjandrakirana dan Ilham Ismail yaitu bertujuan untuk mengetahui pengaruh kebijakan dividen, kebijakan hutang dan profitabilitas terhadap nilai perusahaan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2013. Sampel penelitian ini berjumlah 8 perusahaan dengan teknik pengambilan sampel menggunakan metode purposive sampling.

Persamaan penelitian sekarang dengan penelitian terdahulu adalah:

1. Penelitian sekarang dan penelitian terdahulu menggunakan kebijakan dividen, kebijakan hutang dan profitabilitas sebagai variabel independen. 2. Penelitian sekarang dan penelitian terdahulu memiliki variabel dependen

yang sama yaitu nilai perusahaan.

3. Penelitian sekarang dan penelitian terdahulu menggunakan teknik analisis data yang sama yaitu analisis regresi linier berganda.

Perbedaan penelitian sekarang dengan peneilitian terdahulu adalah:

1. Penelitian terdahulu dilakukan hanya pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2013. Sedangkan, penelitian sekarang dilakukan pada perusahaan sektor industri barang dan konsumsi yang terdaftar di BEI tahun 2013-2017.

2. Penelitian terdahulu tidak menggunakan keputusan investasi sebagai variabel independen, sedangkan penelitian sekarang menggunakan keputusan investasi perusahaan sebagai variabel independen.

3. Penelitian terdahulu memproksikan nilai perusahaan dengan Price Book Value (PBV), sedangkan penelitian sekarang memproksikan nilai

perusahaan dengan Tobin’s Q.

7. Ni Luh Putu Rassri Gayatri Dan I Ketut Mustanda (2014)

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2008 – 2012. Sampel penelitian ini berjumlah 9 perusahaan dengan teknik pengambilan sampel menggunakan metode purposive sampling.

Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen dan variabel independen. Variabel dependen yaitu nilai perusahaan. Sedangkan, variabel independen yaitu struktur modal, kebijakan dividen dan keputusan investasi. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif, analisis regresi linier berganda, uji asumsi klasik. Hasil penelitian menunjukkan bahwa struktur modal berpengaruh positif signifikan terhadap nilai perusahaan. Kebijakan dividen tidak berpengaruh signifikan terhadap nilai perusahaan. Kemudian, keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan.

Persamaan penelitian sekarang dengan penelitian terdahulu adalah:

1. Penelitian sekarang dan penelitian terdahulu menggunakan kebijakan dividen dan keputusan investasi sebagai variabel independen.

2. Penelitian sekarang dan penelitian terdahulu memiliki variabel dependen yang sama yaitu nilai perusahaan.

3. Penelitian sekarang dan penelitian terdahulu menggunakan teknik analisis data yang sama yaitu analisis regresi linier berganda.

Perbedaan penelitian sekarang dengan peneilitian terdahulu adalah:

Sedangkan, penelitian sekarang dilakukan pada perusahaan sektor industri barang dan konsumsi yang terdaftar di BEI tahun 2013-2017.

2. Penelitian terdahulu tidak menggunakan kebijakan hutang dan profitabilitas sebagai variabel independen, sedangkan penelitian sekarang menggunakan kebijakan hutang dan profitabilitas sebagai variabel independen.

3. Penelitian terdahulu memproksikan nilai perusahaan dengan Price Book Value (PBV), sedangkan penelitian sekarang memproksikan nilai

perusahaan dengan Tobin’s Q.

8. Safitri Lia Achmad dan Lailatul Amanah (2014)

Penelitian yang dilakukan oleh Safitri Lia Achmad dan Lailatul Amanah yaitu bertujuan untuk mengetahui pengaruh keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 – 2012. Sampel penelitian ini berjumlah 24 perusahaan dengan teknik pengambilan sampel menggunakan metode purposive sampling.

signifikan terhadap nilai perusahaan Kemudian, kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan.

Persamaan penelitian sekarang dengan penelitian terdahulu adalah:

1. Penelitian sekarang dan penelitian terdahulu menggunakan kebijakan dividen dan keputusan investasi sebagai variabel independen.

2. Penelitian sekarang dan penelitian terdahulu memiliki variabel dependen yang sama yaitu nilai perusahaan.

3. Penelitian sekarang dan penelitian terdahulu menggunakan teknik analisis data yang sama yaitu analisis regresi linier berganda.

Perbedaan penelitian sekarang dengan peneilitian terdahulu adalah:

1. Penelitian terdahulu dilakukan hanya pada perusahaan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 – 2012. Sedangkan, penelitian sekarang dilakukan pada perusahaan sektor industri barang dan konsumsi yang terdaftar di BEI tahun 2013-2017.

2. Penelitian terdahulu tidak menggunakan kebijakan hutang dan profitabilitas sebagai variabel independen, sedangkan penelitian sekarang menggunakan kebijakan hutang dan profitabilitas perusahaan sebagai variabel independen. 3. Penelitian terdahulu memproksikan nilai perusahaan dengan Price Book Value (PBV), sedangkan penelitian sekarang memproksikan nilai

9. Ayu Sri Mahatma Dewi dan Ary Wirajaya (2013)

Penelitian yang dilakukan oleh Ayu Sri Mahatma Dewi I, Ary Wirajaya yaitu tentang pengaruh struktur modal, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2011. Sampel dalam penelitian ini berjumlah 67 perusahaan manufaktur dan diambil dengan menggunakan metode purposive sampling yang didasarkan pada beberapa kriteria.

Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen, variabel independen. Variabel dependen yaitu nilai perusahaan. Sedangkan, variabel independen yaitu struktur modal, profitabilitas dan ukuran perusahaan. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda dan uji hipotesis. Hasil pengujian hipotesis menunjukkan bahwa struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan, profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan, dan ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan. Persamaan penelitian sekarang dengan penelitian terdahulu adalah:

1. Penelitian sekarang dan penelitian terdahulu menggunakan profitabilitas sebagai variabel independen.

3. Penelitian sekarang dan penelitian terdahulu menggunakan teknik analisis data yang sama yaitu analisis regresi linier berganda.

Perbedaan penelitian sekarang dengan peneilitian terdahulu adalah:

1. Penelitian terdahulu dilakukan pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011, sedangkan pada penelitian sekarang dilakukan pada perusahaan manufaktur yang terdaftar di BEI tahun 2013-2017.

2. Penelitian terdahulu tidak menggunakan kebijakan dividen, kebijakan hutang dan keputusan investasi sebagai variabel independen. Sedangkan penelitian sekarang menggunakan kebijakan dividen, kebijakan hutang dan keputusan investasi sebagai variabel independen.

10. Titin Herawati (2013)

Penelitian yang dilakukan oleh Titin Herawati yaitu bertujuan untuk mengetahui pengaruh kebijakan dividen, profitabilitas dan kebijakan hutang terhadap nilai perusahaan pada perusahaan yang termasuk dalam Indeks Kompas 100 yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2011. Sampel penelitian ini berjumlah 17 perusahaan dengan teknik pengambilan sampel menggunakan metode purposive sampling.

berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Kebijakan hutang berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Kemudian, profitabilitas berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Persamaan penelitian sekarang dengan penelitian terdahulu adalah:

1. Penelitian sekarang dan penelitian terdahulu menggunakan kebijakan dividen, kebijakan hutang dan profitabilitas sebagai variabel independen. 2. Penelitian sekarang dan penelitian terdahulu memiliki variabel dependen

yang sama yaitu nilai perusahaan.

Perbedaan penelitian sekarang dengan peneilitian terdahulu adalah:

1. Penelitian terdahulu dilakukan hanya pada perusahaan yang termasuk dalam Indeks Kompas 100 yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2011. Sedangkan, penelitian sekarang dilakukan pada perusahaan sektor industri barang dan konsumsi yang terdaftar di BEI tahun 2013-2017.

2. Penelitian terdahulu tidak menggunakan keputusan investasi sebagai variabel independen, sedangkan penelitian sekarang menggunakan keputusan investasi sebagai variabel independen.

3. Penelitian terdahulu menghitung nilai perusahaan dengan Price Earning Ratio (PER), sedangkan penelitian sekarang menghitung nilai perusahaan

dengan Tobin’s Q.

Berikut merupakan beberapa penelitian terdahulu yang dijadikan sebagai bahan rujukan dalam penelitian ini:

Tabel 2.1

KD Kebijakan Dividen PER Price Earning Ratio

KH Kebijakan Hutang CSR Corporate Social Responsibility KI Keputusan Investasi KP Keputusan Pendanaan

B Berpengaruh TB Tidak berpengaruh BS Berpengaruh signifikan BTS Berpengaruh tidak signifikan

2.2. Landasan Teori 2.2.1. Signalling Theory

Menurut Brigham dan Joel (2011:185) Signaling Theory adalah tindakan yang dilakukan oleh manajemen untuk para investor dalam memandang prospek perusahaan di masa yang akan datang. Signaling theory juga menjelaskan tentang pemberian informasi yang bermanfaat bagi pihak eksternal. Informasi yang dijadikan signal bagi pihak eksternal perusahaan yaitu informasi financial maupun nonfinancial. Atas informasi tersebut maka pelaku pasar modal akan melakukan analisis dan menentukan apakah informasi tersebut merupakan signal baik atau signal buruk.

Setiap perusahaan pasti berharap saham perusahaanya diminati oleh investor, sehingga hal tersebut mendorong perusahaan untuk melaporkan laporan keuangannya secara transparan dan terbuka. Informasi tersebut digunakan oleh investor untuk mengambil keputusan investasi. Perusahaan akan berusaha untuk memberikan informasi privat tersebut karena akan berdampak pada volume perdagangan saham apabila informasi yang diumumkan tersebut merupakan signal baik (good news) bagi investor.

pembagian dividen kepada pemegang saham lebih tinggi dari tahun sebelumnya, maka hal tersebut mengindikasikan kinerja perusahaan semakin baik. Kemudian, apabila suatu perusahaan mampu melakukan investasi hal tersebut akan memberikan sinyal positif mengenai prospek perusahaan yang bagus dimasa depan sehingga investor akan bersedia untuk menanamkan modalnya di perusahaan tersebut. Selain itu, sinyal positif dapat ditunjukkan apabila profitabilitas perusahaan yang dilihat dari laba perusahaan dari tahun ke tahun mengalami peningkatan sehingga, hal tersebut menggambarkan bahwa perusahaan memiliki kinerja yang semakin baik dan selalu mengalami pertumbuhan.

2.2.2. Nilai Perusahaan

memberikan informasi yang lebih baik, karena seluruh aset perusahaan dimasukkan dalam Tobins’Q. Hal tersebut menggambarkan bahwa perusahaan tidak hanya fokus pada satu tipe investor yaitu investor dalam bentuk saham namun juga bagi kreditur karena pembiayaan perusahaan tidak hanya berasal dari ekuitasnya saja namun juga berasal dari pinjaman yang diberikan kreditur.

Tobins’Q = (𝐄𝐌𝐕+𝐃) (𝐄𝐁𝐕+𝐃)

2.2.3. Kebijakan Dividen

1) Teori Dividen Tidak Relevan (Dividend Irrelevance Theory)

Menurut Profesor Merton Miller dan Franco Modigliani, kebijakan dividen tidak berpengaruh terhadap nilai perusahaan maupun biaya modalnya (Brigham dan Joel, 2011 : 211). Modigliani dan Miller berpendapat bahwa besar kecilnya Dividend Payout Ratio tidak menentukan nilai perusahaan. Nilai perusahaan ditentukan dari kemampuan perusahaan menghasilkan laba dan resiko bisnis, bukan pada bagaimana laba tersebut dipecah menjadi dividen dan laba ditahan. Sehingga, tidak relevan untuk mempersoalkan kebijakan dividen. Apabila, perusahaan percaya terhadap teori ini maka perusahaan tidak perlu memperdulikan besar kecilnya dividen yang dibagikan.

2) Teori Bird In The Hand (Bird In The Hand Theory)

Teori ini dikemukakan oleh Myron Gordon dan John Lintner. Menurut Gordon dan Lintner kebijakan dividen dapat berpengaruh positif terhadap harga pasar saham. Artinya, apabila semakin besar dividen yang dibagikan oleh perusahaan maka harga pasar saham akan meningkat begitu sebaliknya. Hal tersebut karena, pembagian dividen mampu mengurangi ketidakpastian yang dialami oleh investor. Gordon dan Lintner beranggapan bahwa jika Dividend Payout Ratio tinggi maka biaya modal sendiri akan rendah, karena investor lebih

Apabila, perusahaan percaya terhadap teori The Bird in The Hand maka pendapatan bersih perusahaan harus dibagikan dalam bentuk dividen.

3) Teori Perbedaan Pajak (Tax Preference Theory)

Teori ini dikemukakan oleh Litzenberger dan Ramaswamy. Mereka mengemukakan bahwa untuk menunda pembayaran pajak maka investor lebih memilih capital gain daripada menerima keuntungan dividen. Dikarenakan adanya pajak ini, maka investor lebih menghendaki pembagian dividen yang kecil dibandingkan pembagian dividen yang tinggi. Berdasarkan teori ini, kebijakan dividen berpengaruh negatif terhadap harga pasar saham. Artinya, semakin besar dividen yang dibagikan maka semakin rendah harga pasar saham perusahaan tersebut. Hal tersebut terjadi apabila tarif pajak personal berbeda dengan pendapatan dividen dan capital gain. Jika tarif pajak lebih tinggi daripada capital gain, maka investor lebih memilih untuk menahan laba yang diterima untuk

membantu mendanai investasi yang dilakukan perusahaan. Apabila perusahaan menganut teori ini maka perusahaan harus menahan pendapatan bersihnya atau membaginya dalam bentuk dividen dengan pajak 0 persen. Kebijakan dividen dalam penelitian ini diukur menggunakan Dividend Payout Ratio (DPR).

DPR = 𝐃𝐢𝐯𝐢𝐝𝐞𝐧 𝐏𝐞𝐫 𝐒𝐡𝐚𝐫𝐞

𝐄𝐚𝐫𝐧𝐢𝐧𝐠 𝐏𝐞𝐫 𝐒𝐡𝐚𝐫𝐞

x 100%

2.2.4. Kebijakan Hutang

Kebijakan hutang merupakan kebijakan yang dibuat oleh perusahaan untuk mendanai kegiatan operasionalnya dengan menggunakan hutang (Putri, Parengkuan dan Johan, 2016). Kebijakan hutang juga merupakan kebijakan pendanaan perusahaan yang berasal dari sumber eksternal perusahaan. Pengambilan keputusan untuk menggunakan hutang sebagai pendanaan harus dipertimbangkan sebaik – baiknya, karena kebijakan hutang merupakan keputusan yang penting bagi perusahaan untuk menggunakan hutang sebagai sumber pembiayaan kegiatan operasional perusahaan. Perusahaan pada umumnya lebih memilih untuk menggunakan hutang dibandingkan menerbitkan saham baru karena dirasa lebih aman. Kebijakan hutang bermanfaat bagi perusahaan untuk mengetahui seberapa besar hutang digunakan untuk membiayai kegiatan operasional dan kegiatan investasinya. Kebijakan hutang dalam penelitian ini diukur menggunakan rasio Debt to Equity Ratio (DER).

DER = 𝐓𝐨𝐭𝐚𝐥 𝐇𝐮𝐭𝐚𝐧𝐠

𝐓𝐨𝐭𝐚𝐥 𝐄𝐤𝐮𝐢𝐭𝐚𝐬

x 100%

2.2.5. Keputusan Investasi

karena menyangkut penilaian terhadap kinerja perusahaan serta kegiatan operasi yang dilakukan oleh perusahaan. Bentuk – bentuk investasi yang dilakukan perusahaan dapat berupa investasi jangka pendek seperti investasi ke dalam kas, piutang, persediaan dan surat berharga jangka pendek. Selain itu, dapat berupa investasi jangka panjang seperti investasi dalam bentuk tanah, bangunan, mesin, kendaraan dan aset lainnya. Kemampuan perusahaan dalam menghasilkan kas untuk kebutuhan jangka panjang maupun pendek atau disebut dengan likuiditas dapat mempengaruhi perusahaan dalam pengambilan keputusan investasi. Kelancaran kegiatan investasi tidak akan terganggu apabila perusahaan dapat menjaga likuiditas perusahaan.

PER = 𝐇𝐚𝐫𝐠𝐚 𝐏𝐞𝐫 𝐋𝐞𝐦𝐛𝐚𝐫 𝐒𝐚𝐡𝐚𝐦

𝐄𝐚𝐫𝐧𝐢𝐧𝐠 𝐏𝐞𝐫 𝐋𝐞𝐦𝐛𝐚𝐫 𝐒𝐚𝐡𝐚𝐦

x 100%

2.2.6. Profitabilitas

margin. Sedangkan laba yang diperoleh dari investasi diukur menggunakan rasio

return on equity dan return on asset. Penelitian ini mengukur profitabilitas menggunakan rasio Return On Total Asset (ROA).

ROA = 𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡

𝐓𝐨𝐭𝐚𝐥 𝐀𝐬𝐞𝐭

x 100%

2.2.7. Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan

Kebijakan dividen diukur menggunakan Dividend Payout Ratio (DPR). Kebijakan dividen yaitu kebijakan yang dibuat oleh perusahaan mengenai seberapa besar laba yang akan dibagikan kepada investor berupa dividen dan seberapa besar laba yang akan ditanam kembali. Pembagian dividen dapat memberikan informasi kepada para investor mengenai kinerja perusahaan. Apabila perusahaan memiliki rasio pembagian dividen yang stabil atau mengalami peningkatan, maka akan memberikan sinyal positif kepada investor sehingga akan menarik investor untuk menanamkan modalnya di perusahaan tersebut. Semakin banyaknya investor yang berinvestasi di perusahaan tersebut menyebabkan harga saham meningkat, dimana hal tersebut mengindikasikan nilai perusahaan juga meningkat.

rasio yang lebih rendah sehingga pajak yang ditanggung investor juga rendah. Hal tersebut akan memberikan peluang bagi perusahaan untuk menarik investor untuk berinvestasi di perusahaan tersebut. Pembagian dividen juga akan menurunkan nilai perusahaan apabila dividen diambil dari laba yang dihasilkan perusahaan terlalu besar yang menyebabkan laba ditahan hanya sedikit maka aktivitas perusahaan untuk mengembangkan usahanya semakin sulit sehingga dapat mempengaruhi penurunan nilai perusahaan. Kesimpulannya, kebijakan yang diambil oleh perusahaan menyangkut pembagian dividen dapat mempengaruhi nilai perusahaan. Hal tersebut sejalan dengan penelitian dari Priscilia, Sientje dan Victoria (2015) yang menyatakan bahwa kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan.

2.2.8. Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan

perusahaan. Semakin tinggi perusahaan dalam menentukan proporsi hutang pada tingkat tertentu maka semakin tinggi pula nilai perusahaan.

Namun, nilai perusahaan akan menurun apabila tingkat hutang melebihi proporsi hutang yang ditetapkan perusahaan, selain itu karena biaya yang ditimbulkan dari penggunaan hutang lebih besar dibandingkan manfaat yang didapat. Hal tersebut sejalan dengan penelitian dari Priscilia, Sientje dan Victoria (2015) yang menyatakan bahwa kebijakan hutang berpengaruh signifikan terhadap nilai perusahaan.

2.2.9. Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Keputusan investasi diukur menggunakan Price Earning Ratio (PER). Faktor yang paling penting dalam manajemen keuangan perusahaan yaitu keputusan investasi. Apabila keputusan investasi yang ditetapkan oleh perusahaan itu semakin tinggi maka return atau tingkat pengembalian yang diperoleh perusahaan akan semakin tinggi pula. Keputusan investasi menunjukkan kepada pihak eksternal bahwa perusahaan memiliki prospek yang baik di masa depan. Keputusan investasi yang tinggi dari suatu perusahaan juga akan mempengaruhi pemahaman investor terhadap perusahaan, karena hal tersebut menunjukkan kemampuan perusahaan dalam memperoleh pendapatan yang besar sehingga dapat melakukan kegiatan investasi.

kepada investor. Sinyal positif tersebut diharapkan dapat mendorong investor untuk menanamkan modalnya pada perusahaan, dengan banyaknya investor yang bersedia berinvestasi pada perusahaan tersebut akan mempengaruhi nilai perusahaan yang meningkat pula. Jadi keputusan investasi berpengaruh terhadap meningkatnya nilai perusahaan. Hal tersebut sejalan dengan penelitian dari Ni Luh & I Ketut (2014) dan Suroto (2016) yang menyatakan bahwa keputusan

investasi berpengaruh positif signifikan terhadap nilai perusahaan.

2.2.10.Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Profitabilitas diukur menggunakan Return On Equity (ROE). Profitabilitas merupakan tingkat kemampuan perusahaan dalam menghasilkan keuntungan. Tingkat profitabilitas yang semakin meningkat menggambarkan prospek perusahaan di masa yang akan datang. Investor menggunakan profitabilitas perusahaan sebagai alat untuk mengevaluasi kinerja manajemen sehingga, investor sangat memperhatikan tingkat profitabilitas. Apabila dari tahun ke tahun profitabilitas perusahaan mengalami peningkatan maka artinya kinerja manajemen semakin baik.

profitabilitas maka semakin tinggi pula nilai perusahaan. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Ayu & Ary (2013) dan penelitian Ika Sasti, Rina Tjandrakirana dan Ilham Ismail (2015) yang menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan.

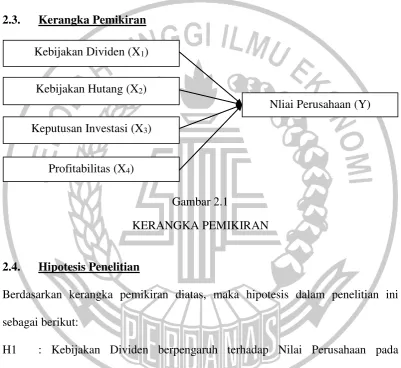

2.3. Kerangka Pemikiran

Gambar 2.1

KERANGKA PEMIKIRAN

2.4. Hipotesis Penelitian

Berdasarkan kerangka pemikiran diatas, maka hipotesis dalam penelitian ini sebagai berikut:

H1 : Kebijakan Dividen berpengaruh terhadap Nilai Perusahaan pada perusahaan sektor barang dan konsumsi yang terdaftar di BEI tahun 2013 – 2017. H2 : Kebijakan Hutang berpengaruh terhadap Nilai Perusahaan pada perusahaan sektor barang dan konsumsi yang terdaftar di BEI tahun 2013 – 2017. H3 : Keputusan Investasi berpengaruh terhadap Nilai Perusahaan pada perusahaan sektor barang dan konsumsi yang terdaftar di BEI tahun 2013 – 2017.

Kebijakan Dividen (X1)

Nliai Perusahaan (Y) Kebijakan Hutang (X2)

Keputusan Investasi (X3)