PENGARUH ROTASI AUDIT, KUALITAS AUDIT, DAN LEVERAGE TERHADAP KONSENTRASI PASAR AUDIT DI BURSA EFEK INDONESIA (BEI)

Disusun Oleh:

NATANIA DEVINA ROSITA GAYATRI F 1307508

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

iii MOTTO

Segala doa t anpa u saha bagaik an j iwa t anpa raga....dan

Segala usaha t anpa doa bagaikan raga tanpa j iwa.

(seorang t em an)

Kadangk ala kit a dipert em ukan dengan oran g yang salah sebelum

bert em u dengan orang yang t epat .

(seorang t em an)

Hidup it u unik dan m ist erius, di dalam nya t ersim pan pen galam an

dan nasehat - nasehat berharga agar seseorang selalu m enj adi

yang lebih bij ak dan lebih baik .

iv

HALAMAN PERSEMBAHAN

Sk ripsi ini kupersem bahkan unt uk :

Mam a & Papa tercint a

Adik ’ku tersayang

’Merek a’ y ang m engaj ariku

berbagi ( tentang k asih say ang)

Sahabat - sahabat ku t ersayang

v

KATA PENGANTAR

Alhamdulillahi robbil ’aalamin

Dengan memanjatkan syukur kehadirat Alllah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul ”PENGARUH ROTASI AUDIT, KUALITAS AUDIT, DAN LEVERAGE TERHADAP KONSENTRASI PASAR AUDIT DI BURSA EFEK INDONESIA (BEI)” dengan baik. Skripsi ini disusun untuk melengkapi tugas-tugas dan memenuhi syarat-syarat guna mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

Keberhasilan penulisan skripsi ini tentu tidak terlepas dari dukungan dan bantuan berbagai pihak. Sehubungan dengan hal tersebut, penulis mengucapkan terima kasih kepada :

1. Prof. DR. Bambang Sutopo, M. Com., Ak selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta

2. Drs. Jaka Winarna, M.Si., Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta

3. Dra. Hj. Falikhatun, M.Si., Ak selaku reviewer judul skripsi Non-Reg Jurusan Akuntansi yang telah meluangkan waktu dalam memberi pengarahan dalam pemilihan judul skripsi kepada penulis

4. Drs. Wartono, M.Si., Ak selaku dosen pembimbing skripsi yang telah membimbing dan memberi saran-saran kepada penulis bagi kebaikan penulisan skripsi ini

vi

6. Mama dan Papa, yang telah mengantarkanku sampai ke bangku perguruan tinggi dengan pengorbanan yang tiada hentinya.

7. Teman-teman Non-Reg’07 yang berjuang bersama menyelesaikan tugas-tugas di bangku kuliah

8. Pihak-pihak yang tidak dapat Penulis sebutkan satu persatu

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu kritik dan saran yang membangun sangat Penulis harapkan dan berharap semoga skripsi ini bisa bermanfaat bagi pembaca.

Surakarta, Juni 2010

vii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING...ii

HALAMAN PENGESAHAN...iii

HALAMAN MOTTO...iv

HALAMAN PERSEMBAHAN...v

KATA PENGANTAR...vi

DAFTAR ISI...viii

DAFTAR GAMBAR...xi

DAFTAR TABEL...xii

ABSTRAKSI...xiii

ABSTRACT...xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Rumusan Masalah...6

C. Tujuan Penelitian...7

D. Manfaat Penelitian...7

E. Sistematika Penulisan...8

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS A. Auditing...9

B. Konsentrasi Pasar Audit...9

C. Rotasi Audit...11

viii

E. Leverage...21 F. Kerangka Pemikiran...21 BAB III METODA PENELITIAN

A. Jenis Penelitian...22 B. Populasi, Sampel, dan Data Penelitian...22 C. Variabel Penelitian dan Pengukurannya

1. Variabel Independen...24 2. Variabel Dependen...25 D. Analisis Data

1. Uji Normalitas Data...25 2. Uji Asumsi Klasik

a. Uji Multikolinearitas...26 b. Uji Heteroskedastisitas...26 c. Uji Autokorelasi...27 3. Pengujian Hipotesis

a. Pengujian Ketepatan Perkiraan (Uji R2)...28 b. Pengujian Koefisien Regresi Simultan (Uji F)...29 c. Pengujian Signifikansi Parameter Individual (Uji T)...29 BAB IV ANALISIS DAN PEMBAHASAN

A. Hasil Pengumpulan Data...31 B. Analisis Data

1. Uji Normalitas data...33 2. Uji Asumsi Klasik

ix

b. Uji Heteroskedastisitas...36

c. Uji Autokorelasi...36

3. Pengujian Hipotesis a. Pengujian Ketepatan Perkiraan (Uji R2)...38

b. Pengujian Koefisien Regresi Simultan (Uji F)...39

c. Pengujian Signifikansi Parameter Individual (Uji T)...40

C. Pembahasan...41

BAB V PENUTUP A. Kesimpulan...44

B. Keterbatasan...45

C. Saran...45 DAFTAR PUSTAKA

x

DAFTAR GAMBAR

xi

DAFTAR TABEL

Tabel IV.1 Kriteria Pengambilan Sampel...31

Tabel IV.2 Daftar Sampel Penelitian...32

Tabel IV.3 Uji Normalitas Data... 34

Tabel IV.4 Uji Multikolinearitas...35

Tabel IV.5 Uji Heteroskedastisitas...36

Tabel IV.6 Uji Autokorelasi...37

Tabel IV.7 Pengujian Ketepatan Perkiraan (R2)... 39

Tabel IV.8 Pengujian Koefisien Simultan (Uji F)...39

xii

PENGARUH ROTASI AUDIT, KUALITAS AUDIT, DAN LEVERAGE TERHADAP KONSENTRASI PASAR AUDIT DI BURSA EFEK

INDONESIA (BEI)

NATANIA DEVINA ROSITA GAYATRI F 1307508

ABSTRAKSI

Penelitian ini dilakukan dengan tujuan untuk menguji pengaruh rotasi audit, kualitas audit, dan leverage terhadap konsentrasi pasar audit di bursa efek indonesia (BEI).

Populasi dalam penelitian ini adalah perusahaan property dan real estate

yang terdaftar di Bursa Efek Indonesia. Teknik pengambilan sampel dengan menggunakan purposive sampling. Periode penelitian adalah tahun 2004 sampai dengan tahun 2008. Analisis data dilakukan dengan menggunakan regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa : 1). Rotasi audit tidak berpengaruh signifikan terhadap konsentrasi pasar audit. Hal ini dapat dilihat dari koefisien regresi -0.326 dengan tingkat signifikansi sebesar 0.239. 2). Kualitas audit berpengaruh signifikan terhadap konsentrasi pasar audit. Hal ini dapat dilihat dari koefisien regresi sebesar 3.470 dengan tingkat signifikansi 0.000. 3).

Leverage tidak berpengaruh signifikan terhadap konsentrasi pasar audit. Hal ini dapat dilihat dari koefisien regresi sebesar -0.178 dengan tingkat signifikansi 0.731.

xiii

THE EFFECT OF AUDIT ROTATION, AUDIT QUALITY, AND LEVERAGE TO AUDIT MARKET CONCENTRATION AT INDONESIAN

STOCK EXCHANGE

NATANIA DEVINA ROSITA GAYATRI F 1307508

ABSTRACT

The objective of this research is to test the effect of audit rotation, audit quality, and leverage to audit market concentration in indonesian stock exchange.

Population in this research is property and real estate company enlisted at Indonesian Stock Exchange. Purposive sampling used to take the samples. Research period is 2004 to 2008. Multiple regression used to test hypothesis.

Result of this research indicate that : 1). Audit rotation do not have an effect on audit market concentration. This result shown from regression’s coefficient -0.326 with significance 0.239. 2). Audit quality have an effect on audit market concentration. This result shown from regression’s coefficient 3.470 with significance 0.000. 3). Leverage do not have an effect on audit market concentration. This result shown from regression’s coefficient -0.178 with significance 0.731.

xiv BAB I PENDAHULUAN

A. Latar Belakang Masalah

Peningkatan konsentrasi pasar dalam suatu industri merupakan hambatan bagi perusahaan baru yang masuk dan keengganan dari klien untuk mengganti penyedia barang atau jasanya, penetapan harga yang tinggi oleh penyedia barang atau jasa, dan turunnya biaya karena tercapainya skala ekonomis pada penyedia barang atau jasa. Untuk industri audit sendiri, Beattie dkk (2003) menyatakan bahwa konsekuensi dari peningkatan konsentrasi pasar akan mengakibatkan berkurangnya pilihan bagi pengguna jasa. Pada pasar audit, banyaknya pilihan KAP merupakan suatu kebutuhan karena beberapa pengguna jasa audit merasa lebih nyaman menggunakan KAP yang tidak memiliki hubungan dengan pesaing mereka. Dengan semakin sedikitnya pilihan KAP yang dapat dipilih maka akan menimbulkan masalah tersendiri.

xv

Ketentuan rotasi KAP sebagaimana yang berlaku di Indonesia akan berdampak pada pindahnya klien suatu KAP kepada KAP yang lain. Dalam ilmu ekonomi, dampak lebih jauh dari kondisi ini adalah adanya perubahan konsentrasi pasar pada industri auditing. Menurut Martin (1988) Konsentrasi pasar biasanya diukur dengan menggunakan Concentration Ratio dan

Herfindahl Index.

Konsentrasi pasar telah menjadi objek penelitian-penelitian sebelumnya. Pong (1999) melakukan pengujian terhadap konsentrasi pasar audit dan dampak perubahan auditor terhadap konsentrasi. Pengujian ini dilakukan dengan menggunakan Concentration Ratio dan Herfindahl Index.

Selain Pong, penelitian terhadap konsentrasi pasar audit di negara Inggris juga dilakukan oleh Beatty dkk (2003). Tujuan dari penelitian yang dilakukan para peneliti ini adalah: Pertama menyajikan dasar-dasar teori mengenai konsentrasi pasar. Kedua melakukan analisis terhadap peningkatan konsentrasi pasar audit di Inggris dalam jangka waktu 35 tahun. Ketiga memproyeksikan perkembangan konsentrasi pasar audit Inggris pada tahun 2003. Hasil penelitian yang dilakukan oleh Beatty dkk (2003) menunjukkan bahwa selama 35 tahun peningkatan konsentrasi pasar audit terus terjadi. Penelitian ini juga menyimpulkan berdasarkan teori-teori yang diperolehnya bahwa dampak dari peningkatan konsentrasi pasar ini sangat sulit untuk diprediksi.

xvi

Indonesia. Penelitian dilakukan terhadap seluruh emiten di Bursa Efek Jakarta selama kurun waktu 2000-2005. Penelitian ini menggunakan alat ukur Concentration Ratio pada tingkatan CR4 dan CR6 serta Herfindahl Index dengan menggunakan data KAP yang mengaudit dan total aset emiten. Hasil penelitian ini menunjukkan bahwa terjadi ketidakkonsistenan hasil yang diperoleh antara penghitungan dengan menggunakan jumlah klien audit dengan jumlah total aset klien. Perbedaan hasil yang diperoleh ini menunjukkan bahwa klien yang pindah KAP yang tidak termasuk ke dalam 4 atau 6 KAP besar adalah klien dengan total aset kecil, yang berarti bahwa pendapatan audit masih didominasi oleh 4 atau 6 KAP besar. Pada penelitian ini juga diperoleh gambaran mengenai struktur pasar audit di Indonesia yang mengalami perubahan dari yang sebelumnya dominan perusahaan menjadi oligopoli.

xvii

Sementara itu, desain Penelitian Kallapur dkk (2008) mengacu pada literatur sebelumnya mengenai konsentrasi pasar audit yang menunjukkan tren konsentrasi pasar audit. Namun demikian, Penelitian Kallapur menambah literatur dengan menghubungkan konsentrasi pasar audit pada kualitas audit.

Penelitian lain terkait kualitas audit dilakukan oleh Broye dan Weill (2008) terkait dengan pengaruh leverage terhadap pemilihan auditor. Hasil penelitiannya terhadap kualitas auditor menunjukkan pengaruh yang berbeda di beberapa negara, hal ini bergantung pada negara yang menjadi sampel penelitian. Koefisien dari variabel leverage berpengaruh positif dan signifikan di empat negara (Denmark, Irlandia, Spanyol dan Inggris). Namun, koefisien ini tidak signifikan di empat negara (Perancis, Luxembourg, Belanda, Norwegia) bahkan negatif di Belgia dan Finlandia.

Penelitian ini merupakan replikasi atas penelitian yang dilakukan Kallapur dkk (2008) dengan perbedaan yang dapat diuraikan seperti berikut ini :

1. Variabel penelitian

Kallapur dkk (2008) menggunakan dua variabel yaitu konsentrasi pasar audit dan kualitas audit, sementara penelitian ini menambahkan dua variabel penelitian yaitu leverage dan rotasi audit. Sesuai dengan ketentuan yang berlaku di Indonesia bahwa perusahaan hanya boleh menggunakan kantor akuntan publik yang sama selama maksimal 5 tahun dan auditor yang sama maksimal 3 tahun berturut-turut.

xviii

Kallapur dkk (2008) menggunakan sampel penelitian seluruh perusahaan yang terdaftar di COMPUSTAT tanpa memisahkan klasifikasi industri. Penelitian ini menggunakan sampel penelitian perusahaan property dan

real estate yang listing aktif di Bursa Efek Indonesia dan menyediakan data dan informasi yang lengkap bagi penelitian. Penulis memilih perusahaan property dan real estate sebagai sampel penelitian karena di berbagai penelitian tidak banyak yang menggunakan perusahaan

property dan real estate. Selain itu untuk mengurangi industry effect, yaitu perbedaan klasifikasi perusahaan pada hasil penelitian.

Berdasarkan uraian tersebut di atas, penulis tertarik melakukan penelitian terkait pengaruh rotasi audit, kualitas audit, dan leverage terhadap konsentrasi pasar audit di Bursa Efek Indonesia dengan mengambil judul penelitian “Pengaruh Rotasi Audit, Kualitas Audit, dan Leverage terhadap Konsentrasi Pasar Audit di Bursa Efek Indonesia (BEI) ”

B. Rumusan Masalah

Fokus masalah dalam penelitian ini dapat dinyatakan sebagai berikut ini :

1. Apakah rotasi audit berpengaruh terhadap konsentrasi pasar audit di Bursa Efek Indonesia?

2. Apakah kualitas audit berpengaruh terhadap konsentrasi pasar audit di Bursa Efek Indonesia?

xix C. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan :

1. Untuk memperoleh bukti empiris mengenai pengaruh rotasi audit terhadap konsentrasi pasar audit di Bursa Efek Indonesia

2. Untuk memperoleh bukti empiris mengenai pengaruh kualitas audit terhadap konsentrasi pasar audit di Bursa Efek Indonesia

3. Untuk memperoleh bukti empiris mengenai pengaruh laverage terhadap konsentrasi pasar audit di Bursa Efek Indonesia

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memperoleh hasil penelitian yang dapat digunakan oleh pihak-pihak seperti berikut ini :

1. Bagi Perusahaan

Hasil penelitian dapat memberikan pemahaman mengenai pengaruh rotasi audit, kualitas audit dan leverage terhadap konsentrasi pasar audit.

2. Bagi Penelitian Berikutnya

Hasil penelitian dapat digunakan sebagai referensi dan dasar awal untuk melakukan penelitian-penelitian berikutnya.

xx

Sistematika penulisan yang digunakan terdiri dari lima bab yang diuraikan sebagai berikut :

BAB I Pendahuluan

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Tinjauan Pustaka dan Pengembangan Hipotesis

Bab ini membahas mengenai teori-teori yang mendukung hipotesis dalam penelitian ini. Meliputi berbagai review penelitian terdahulu yang digunakan dalam menyusun hipotesis.

BAB III Metode Penelitian

Membahas proses pemilihan sampel, pencarian data, definisi operasional variabel dan metode analisis data yang digunakan. BAB IV Analisis Data dan Pembahasan

Bab ini membahas mengenai pengolahan data, hasil dari analisis data serta pembahasannya.

BAB V Penutup

Bab ini berisi kesimpulan yang didapat dari hasil analisis data, keterbatasan dan saran bagi penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Auditing

xxi

tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan. (Mulyadi, 2002: 9)

B. Konsentrasi Pasar Audit

Konsentrasi pasar audit telah menjadi perhatian dalam beberapa kali penelitian, karena jumlah perusahaan audit besar telah menurun dari delapan menjadi enam di tahun 1989, menjadi lima di tahun 1998 akibat merger, dan menjadi empat pada tahun 2002 setelah kematian Arthur Andersen. Dalam satu negara, variasi konsentrasi pasar audit dapat diperoleh dari pasar yang tersegmentasi oleh ukuran klien atau industri. Menurut Sutton (2007) dalam Kallapur (2008), bahwa konsentrasi adalah yang terpusat dari suatu persaingan dalam industri yang sama. Dalam dunia perbankan, konsentrasi dalam pasar geografis yang berbeda biasanya digunakan sebagai ukuran kompetisi di pasar tersebut, seperti yang dijelaskan oleh Petersen dan Rajan (1995) dalam Kallapur (2008).

xxii

hal ini menunjukkan bahwa struktur pasar audit berada di tingkat lokal daripada nasional.

Penelitian terbaru semakin menunjukkan bahwa insentif ((Wallman, 1996; Reynolds dan Francis, 2001), keahlian (Francis dkk., 1999, 2005), dan reputasi (Chaney dan Philipich, 2002)) dalam Kallapur (2008) memang berada pada tingkat lokal.

Kallapur dkk (2010) menggunakan tiga ukuran konsentrasi: (a) konsentrasi untuk Big 5 klien saja, (b) konsentrasi berdasarkan biaya audit, dan (c) berdasarkan pada jumlah klien. Hubungan yang terjadi positif dan signifikan untuk dua ukuran, (a) dan (c). Untuk (b), yang didasarkan pada biaya audit, hubungan yang terjadi positif dan signifikan tetapi hanya pada tingkat 10 persen untuk satu rangkaian tes. Sehingga dari hasil penelitian tersebut mendukung gagasan, meskipun lemah, bahwa konsentrasi dapat dikaitkan dengan persaingan harga yang rendah.

Untuk mengukur konsentrasi di tingkat lokal (MSA, yaitu metropolitan statistik area) pada setiap MSA dan setiap tahun, digunakan

Herfindahl Indeks (H), dihitung sebagai jumlah kuadrat dari rasio dari masing-masing ukuran perusahaan audit untuk ukuran total pasar audit. Selain itu, dapat menggunakan rasio konsentrasi. Hasilnya sama dengan yang menggunakan Herfindahl Indeks (H).

C. Rotasi Audit

xxiii

faktor, yaitu merjer antara dua perusahaan yang kantor akuntan publiknya berbeda, ketidakpuasan terhadap kantor akuntan publik yang dahulu, dan merjer antara kantor akuntan publik (Halim, 1997: 79-80).

Mardiyah (2002) dalam Damayanti dan Sudarma (2007) menyatakan dua faktor yang mempengaruhi perusahaan berpindah KAP adalah faktor klien (Client-related Factors), yaitu: kesulitan keuangan, manajemen yang gagal, perubahan ownership, Initial Public Offering (IPO) dan faktor auditor (Auditor-related Factors), yaitu: fee audit dan kualitas audit. Kadir (1994) dalam Damayanti dan Sudarma (2007) mengemukakan dua pendekatan yang dapat digunakan untuk menjelaskan mengapa perusahaan berpindah KAP, yaitu perspektif auditor dan perspektif perusahaan. Berikut ini adalah faktor-faktor yang dapat mempengaruhi rotasi audit :

1. Pergantian Manajemen Perusahaan

Pergantian manajemen perusahaan dapat diikuti oleh perubahan kebijakan dalam bidang akuntansi, keuangan, dan pemilihan KAP. Perusahaan akan mencari KAP yang selaras dengan kebijakan dan pelaporan akuntansinya (Nagy, 2005). Manajemen memerlukan auditor yang lebih berkualitas dan mampu memenuhi tuntutan pertumbuhan perusahaan yang cepat. Jika hal ini tidak terpenuhi, kemungkinan besar perusahaan akan mengganti auditornya (Joher et al., 2000) dalam Damayanti dan Sudarma (2007).

xxiv

Jika auditor tidak dapat memberikan opini wajar tanpa pengecualian (tidak sesuai dengan harapan perusahaan), perusahaan akan berpindah KAP yang mungkin dapat memberikan opini sesuai dengan yang diharapkan perusahaan (Tandirerung, 2006) dalam Damayanti dan Sudarma (2007). Manajemen akan memberhentikan auditornya sebagai sangsi atas opini yang tidak diharapkan perusahaan atas laporan keuangannya dan berharap untuk mendapatkan auditor yang lebih mudah diatur ( Carcello dan Neal, 2003) dalam Damayanti dan Sudarma (2007). Chow dan Rice (1982) dalam Damayanti dan Sudarma (2007) mendapatkan bukti empiris bahwa perusahaan cenderung berpindah KAP setelah menerima qualified opinion atas laporan keuangannya.

3. Fee Audit

Krishnan dan Ye (2005) dalam Damayanti dan Sudarma (2007) menyatakan bahwa penunjukan KAP oleh perusahaan, yang diwakili oleh pemegang saham, berhubungan dengan total fees yang mereka bayarkan. Dorongan untuk berpindah KAP dapat disebabkan oleh fee

audit yang relatif tinggi yang ditawarkan oleh suatu KAP pada perusahaan sehingga tidak ada kesepakatan antara perusahaan dengan KAP tentang besarnya fee audit dan dapat mendorong perusahaan untuk berpindah kepada KAP yang lain (Schwartz dan Menon, 1985) dalam Damayanti dan Sudarma (2007).

xxv

Ada dorongan yang kuat untuk berpindah auditor pada perusahaan yang terancam bangkrut. Kesulitan keuangan signifikan mmempengaruhi perusahaan yang terancam bangkrut untuk berpindah KAP (Schwartz dan Menon, 1985) dalam Damayanti dan Sudarma (2007). Selain itu, Schwartz dan Soo (1995) dalam Damayanti dan Sudarma (2007) menyatakan bahwa perusahaan yang bangkrut lebih sering berpindah auditor daripada perusahaan yang tidak bangkrut. Kesulitan keuangan perusahaan ditunjukkan oleh Zmijewski (1984) dalam Damayanti dan Sudarma (2007) salah satunya adalah dengan menggunakan rasio solvabilitas. Solvabilitas ditunjukkan dengan membandingkan total kewajiban dengan total aktiva.

5. Ukuran KAP

Perusahaan akan mencari KAP yang kredibilitasnya tinggi untuk meningkatkan kredibilitas laporan keuangan di mata pemakai laporan keuangan itu (Halim, 1997: 79-80). Expertise KAP merupakan salah satu atribut dalam servis KAP besar Mardiyah (2002) dalam Damayanti dan Sudarma (2007). Adanya faktor expertise itu akan menentukan perubahan auditor oleh perusahaan sehingga perusahaan lebih memilih KAP besar. Eichenseher dan Shields dalam Damayanti dan Sudarma (2007) mengemukakan fenomena bahwa persepsi mahalnya kantor akuntan akan menentukan kesuksesan klien.

6. Persentase Perubahan ROA

xxvi

Sudarma (2007). Selain itu perubahan ROA juga dapat digunakan sebagai indikator kondisi keuangan perusahaan (Kartika, 2006) dalam Damayanti dan Sudarma (2007). ROA merupakan indikator keuangan untuk melihat prospek bisnis dari perusahaan tersebut. Semakin tinggi nilai ROA berarti semakin efektif pula pengelolaan aktiva perusahaan dan semakin baik pula prospek bisnisnya.

Adanya rotasi audit memungkinkan terjadinya pergeseran pasar audit. Clatworthy (2007) menguji pengaruh rotasi audit terhadap pasar audit dengan hasil bahwa adanya rotasi audit berpengaruh pada pasar audit. Semakin tinggi rotasi audit yang dilakukan oleh klien, maka semakin berpengaruh terhadap pasar audit. Atas dasar paparan tersebut di atas, maka hipotesis pertama dalam penelitian ini dapat dinyatakan seperti berikut ini.

Ha. 1 : terdapat pengaruh rotasi audit terhadap pasar audit di Bursa Efek Indonesia.

D. Kualitas Audit

xxvii 1. Tanggung jawab profesi.

Setiap anggota harus menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

2. Kepentingan publik.

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik dan menunjukkan komitmen atas profesionalisme.

3. Integritas.

Setiap anggota harus memenuhi tanggung jawab profesionalnya dengan intregitas setinggi mungkin.

4. Objektivitas.

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

5. Kompetensi dan Kehati-hatian Profesional.

Setiap anggota harus melaksanakan jasa profesionalnya dengan hati-hati, kompetensi dan ketekunan serta mempunyai kewajiban untuk mempertahankan pengetahuan dan ketrampilan profesional.

6. Kerahasiaan.

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan.

xxviii

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

8. Standar Teknis.

Setiap anggota harus melaksanakan jasa profesionalnya dengan standar teknis dan standar profesional yang relevan. Selain itu akuntan publik juga harus berpedoman pada Standar Profesional Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI), dalam hal ini adalah standar auditing. Standar auditing terdiri dari standar umum, standar pekerjaan lapangan dan standar pelaporan (SPAP, 2001: 150):

a. Standar Umum.

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2) Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

xxix b. Standar Pekerjaan Lapangan.

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya. 2) Pemahaman yang memadai atas struktur pengendalian

intern harus dapat diperoleh untuk merencanakan audit dan menetukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus dapat diperoleh melalui inspeksi, pengamatan, pengajuan, pertanyaan dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan auditan.

c Standar Pelaporan.

1) Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

xxx

3) Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor

4) Laporan auditor harus memuat pernyataan pendapat mengenai laporan keuangan secara keseluruhan atas suatu asersi.

Sehingga berdasarkan uraian di atas, audit memiliki fungsi sebagai proses untuk mengurangi ketidakselarasan informasi yang terdapat antara manajer dan para pemegang saham dengan menggunakan pihak luar untuk memberikan pengesahan terhadap laporan keuangan. Para pengguna laporan keuangan terutama para pemegang saham akan mengambil keputusan berdasarkan pada laporan yang telah dibuat oleh auditor. Hal ini berarti auditor mempunyai peranan penting dalam pengesahan laporan keuangan suatu perusahaan. Oleh karena itu auditor harus menghasilkan audit yang berkualitas sehingga dapat mengurangi ketidakselarasan yang terjadi antara pihak manajemen dan pemilik.

xxxi

Walaupun demikian, Cheney (1993) dalam Elfarini (2007) menyatakan bahwa penelitian terhadap kualitas jasa tetap penting mengingat meningkatnya tuntutan konsumen terhadap kualitas jasa yang mereka beli.

Sutton (1993) dalam Kartika Widhi (2006) menyatakan bahwa tidak adanya definisi yang pasti mengenai kualitas audit disebabkan belum adanya pemahaman umum mengenai faktor penyusun kualitas dan sering terjadi konflik peran antara berbagai pengguna laporan audit. Sutton (1993) dalam Kartika Widhi (2006) menjelaskan bahwa dengan mengumpulkan beberapa penelitian sebelumnya menyatakan ada perbedaan persepsi mengenai kualitas audit. Pengukuran kualitas audit tersebut membutuhkan kombinasi antara ukuran hasil dan proses. Pengukuran hasil lebih banyak digunakan karena pengukuran proses tidak dapat diobservasi secara langsung sedangkan pengukuran hasil biasanya menggunakan ukuran besarnya audit. Hal tersebut senada dengan Moizer (1986) dalam Kartika Widhi (2006) yang menyatakan bahwa pengukuran kualitas proses audit terpusat pada kinerja yang dilakukan auditor dan kepatuhan pada standar yang telah digariskan.

Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu.

xxxii

dibandingkan dengan kantor lokal yang kecil dan yang membuat kualitas audit berbeda adalah harga di pasar audit. Setyarno (2006) memperoleh bukti empiris bahwa Kualitas audit dan pertumbuhan perusahaan tidak menunjukkan pengaruh yang signifikan terhadap penerimaan opini audit going concern. Kondisi keuangan perusahaan dan opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern.

Atas dasar paparan di atas maka dapat dinyatakan bahwa hipotesis kedua dalam penelitian ini dapat dirumuskan dan dinyatakan seperti seperti berikut ini.

Ha 2 : terdapat pengaruh kualitas audit terhadap pasar audit di Bursa Efek Indonesia.

E. Leverage

xxxiii

Menurut hasil penelitian Broye dan Weill (2008) leverage

berpengaruh positif signifikan pada kualitas auditor di empat Negara (Denmark, Irlandia, Spanyol dan Inggris). Namun, koefisien ini tidak signifikan di empat negara (Perancis, Luxembourg, Belanda, Norwegia) bahkan negatif signifikan di Belgia dan Finlandia.

Leverage telah menjadi fokus dalam beberapa penelitian sebelumnya. Damayanthi (2004) menguji pengaruh leverage terhadap pasar audit dengan hasil penelitian bahwa tingkat risiko kegagalan perusahaan merupakan salah satu faktor yang mempengaruhi manajemen perusahaan untuk melakukan pergantian auditor sehingga dapat berpengaruh terhadap pasar audit. Semakin tinggi tingkat risiko perusahaan semakin tinggi pula kemungkinan manajemen perusahaan akan mengusahakan perpindahan audiotor guna terhindar dari opini yang tidak diiinginkan baik oleh manajemen maupun pemilik perusahaan.

Atas dasar paparan di atas, maka hipotesis ketiga dalam penelitian ini dapat dinytakan seperti berikut ini.

Ha 3 : terdapat pengaruh leverage terhadap pasar audit di Bursa Efek

Indonesia.

F. Kerangka Pemikiran

Gambar II. 1

Variabel Independen Variabel Dependen

xxxiv

BAB III

METODA PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan jenis penelitian empiris dengan tujuan untuk memberikan bukti mengenai pengaruh rotasi audit, kualitas audit, dan

leverage terhadap konsentrasi pasar audit di Bursa Efek Indonesia (BEI). Penelitian ini merupakan penelitian dengan data cross section, karena penelitian ini memfokuskan pada suatu peristiwa pada tahun 2004 sampai dengan 2008 serta pengumpulan data dilakukan hanya satu kali.

B. Populasi, Sampel, dan Data Penelitian Kualitas Audit

Leverage

xxxv 1. Populasi

Populasi merupakan kelompok orang, kejadian atau peristiwa yang menjadi perhatian para peneliti untuk diteliti (Sekaran, 2000). Populasi yang digunakan sebagai sampel frame penelitian ini adalah seluruh perusahaan property dan real estate yang telah go publik di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2004 sampai dengan tahun 2008 yang dipublikasikan melalui website resmi Bursa Efek Indonesia (BEI)

2. Sampel Penelitian

Sampel adalah bagian atau anggota dari populasi (Sekaran, 2000). Sampel merupakan beberapa anggota yang diambil dari populasi. Sampel yang diteliti selama tahun 2004 sampai dengan tahun 2008 adalah sampel yang menyediakan data yang dibutuhkan dalam penghitungan, pengukuran dan penilaian variabel. Penentuan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling. Metode pengambilan anggota sampel ini menggunakan dasar beberapa kriteria sebagai berikut ini :

a. Perusahaan property dan real estate yang telah go public per tanggal 31 Desember 2003 karena laporan keuangan tahunan yang diamati dalam penelitian ini adalah laporan keuangan tahunan yang telah dipublikasikan tanggal 1 Januari 2004 sampai tanggal 31 Desember 2008.

xxxvi

c. Perusahaan property dan real estate yang menerbitkan laporan keuangan tahunan pada tahun 2004 sampai dengan tahun 2008 dengan mencantumkan data dan informasi yang dibutuhkan dalam penelitian.

3. Data Penelitian

Penelitian ini menggunakan data sekunder, yaitu informasi yang diperoleh dari pihak lain (Sekaran, 2000). Alasan menggunakan data sekunder dengan pertimbangan bahwa data ini mudah untuk diperoleh dan memiliki waktu yang lebih luas. Adapun data yang digunakan adalah laporan keuangan tahunan perusahaan property dan

real estate yang listing aktif di Bursa Efek Indonesia (BEI) tahun 2004 sampai dengan tahun 2008.

C. Variabel Penelitian dan Pengukurannya 1. Variabel Independen

a. Rotasi Audit

Rotasi audit merupakan perpindahan auditor (kantor akuntan publik) oleh perusahaan klien. Sesuai dengan ketentuan yang berlaku di Indonesia rotasi audit 3 tahun untuk auditor dan 5 tahun untuk kantor akuntan publik.

Variabel ini diukur menggunakan dummy variable. Jika setiap perusahaan melakukan rotasi audit maka dilambangkan dengan 1 tetapi jika tidak melakukan rotasi audit maka dilambangkan dengan 0.

xxxvii

Kualitas auditor dibedakan berdasarkan Kantor Akuntan Publik (KAP) yang masuk dalam golongan Big 4 dan Non Big 4.

Variabel ini diukur dengan menggunakan dummy variable. Jika setiap perusahaan diaudit oleh KAP yang masuk golongan Big 4

maka dilambangkan dengan 1 tetapi jika setiap perusahaan diaudit oleh KAP yang masuk golongan Non Big 4 maka dilambangkan dengan 0.

c. Leverage

Leverage adalah salah satu dari rasio solvabilitas. Leverage

adalah perbandingan antara total hutang dengan total aktiva (total debt to total assets), yang menunjukkan adanya jaminan aktiva untuk membayar kewajiban perusahaan.

Leverage = Total Hutang Total Aktiva 2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah konsentrasi pasar audit. Konsentrasi pasar audit merupakan yang terpusat dari suatu persaingan dalam bidang audit. Konsentrasi pasar audit diukur dengan menggunakan Concentration Ratio sebagaimana yang digunakan oleh Afriansyah dan Siregar (2007) dan Kallapur (2008).

xxxviii

Uji normalitas bertujuan untuk menguji apakah dalam model, variabel independen dan variabel dependen keduanya mempunyai distribusi normal atau tidak (Ghozali, 2005). Pengujian normalitas ini menggunakan teknik uji Kolmogorov-Smirnov. Dari pengujian ini dapat diketahui data yang digunakan berdistribusi normal atau tidak. Kriteria pengujian normalitas menggunakan probabilitas yang diperoleh dengan level signifikansi 5%. Apabila nilai probabilitas yang diperoleh lebih besar dari level signifikansi 5%, maka data telah terdistribusi normal. Sebaliknya, jika nilai probabilitas yang diperoleh lebih kecil dari level signifikansi 5%, maka data tidak terdistribusi normal.

2. Uji Asumsi Klasik

Pengujian asumsi klasik yang dilakukan peneliti adalah sebagai berikut:

a. Uji Multikolinieritas

Ghozali (2005) menyatakan multikolinearitas adalah situasi adanya korelasi antara variabel independen. Uji multikolinearitas dilakukan dengan meregresikan model analisis dan melakukan uji korelasi antara variabel independen dengan menggunakan Tolerence Value dan Variance Inflating Factors

xxxix

Tolerance mengukur veriabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Apabila nilai tolerance diatas 0.10 dan VIF dibawah 10 menunjukkan tidak terjadi multikolinearitas.

b. Pengujian Heteroskedaktisitas

Uji heterokedaktisitas dilakukan dengan tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2005). Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heterokedastisitas.

Untuk mendeteksi ada atau tidaknya heterokedastisitas dalam model, peneliti akan menggunakan uji Gletjer dengan bantuan program SPSS. Apabila koefisien parameter beta diatas 0.05 maka tidak terjadi heteroskedastisitas (Ghozali, 2005). c. Pengujian Autokorelasi

Durbin-xl

Watson dengan alat bantu SPSS. Menurut Ghozali (2005), kriteria pengujiannya adalah sebagai berikut :

Jika 0<d<d1 : terjadi autokorelasi positif.

Jika d1<d<du : tidak ada kepastian terjadi autokorelasi atau tidak (ragu-ragu).

Jika 4-d1<d<4 : terjadi autokorelasi negatif.

Jika 4-du<d<d-d1 : tidak ada kepastian terjadi autokorelasi atau tidak (ragu-ragu).

Jika du<d<4-du : tidak terjadi autokorelasi positif maupun negatif.

3. Pengujian Hipotesis

Sesuai dengan kerangka pemikiran dan pengajuan hipotesis di atas maka hipotesis akan diuji dengan regresi linear berganda dengan persamaan seperti berikut ini.

Keterangan :

PA = pasar audit

β0,β1,β2,β3,β4 = konstanta

RA = rotasi audit KA = kualitas auditor LEV = leverage

xli

εi = error term

a. Pengujian Ketepatan Perkiraan (Uji R2)

Pengujian ini untuk mengetahui seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Tingkat ketepatan regresi dinyatakan dalam koefisien determinasi majemuk (R2) yang nilainya antara 0 sampai dengan 1. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel independen. Jika dalam suatu model terdapat lebih dari dua variabel independen, maka lebih baik menggunakan nilai adjusted R2.

b. Pengujian Koefisien Regresi Simultan (Uji F)

Untuk mengetahui apakah variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen, maka peneliti menggunakan uji pengaruh simultan (F test) dengan alat bantu program SPSS.

Kriteria pengujiannya adalah:

xlii

2) H0 ditolak dan Ha diterima yaitu apabila Fhitung > Ftabel atau bila nilai signifikansi kurang dari nilai alpha 0.05 berarti variabel independen secara bersama-sama berpengaruh terhadap variabel dependen atau dapat dikatakan bahwa model regresi signifikan.

c. Pengujian Signifikansi Parameter Individual (Uji-T)

Uji t digunakan untuk mengetahui apakah variabel bebas secara parsial mempengaruhi variabel terikat dengan asumsi variabel independen lainnya konstan.

Kriteria pengujiannya adalah:

1) H0 diterima dan Ha ditolak yaitu apabila thitung < ttabel atau bila nilai signifikansi lebih dari nilai alpha 0.05 berarti variabel independen secara individual tidak berpengaruh terhadap variabel dependen.

xliii BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Hasil Pengumpulan Data

Peneliti menggunakan metode purposive sampling untuk memperoleh sampel yang dianggap mampu mewakili populasi. Pemilihan perusahaan yang akan menjadi sampel ditentukan berdasarkan kriteria-kriteria yang telah ditentukan sebelumnya oleh peneliti. Berdasarkan kriteria yang telah ditentukan, diperoleh sampel penelitian sebagai berikut :

Tabel IV.1

xliv

Kriteria Sampel Jumlah Jumlah perusahaan property dan real estate yang

listing aktif selama periode 2004-2008 37 Perusahaan yang datanya tidak lengkap (4) Jumlah perusahaan property dan real estate yang

menjadi sampel 33 Sumber : Hasil Pengolahan Data

Dari tabel diatas diketahui bahwa jumlah sampel penelitian selama tahun 2004-2008 sebanyak 33 perusahaan. Langkah selanjutnya adalah mengumpulkan data laporan keuangan tahunan perusahaan yang di download dari website resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id.

Laporan keuangan tahunan yang diperlukan adalah laporan keuangan tahunan perusahaan yang menjadi sampel penelitian yaitu :

Tabel IV. 2 Daftar Sampel Penelitian

No. Nama Perusahaan

1. PT Bakrieland Development, Tbk 2. PT Bhuwanatala Indah Permai, Tbk 3. PT Bintang Mitra Semestaraya, Tbk

4. PT Ciptojaya Kontrindoreksa, Tbk 5. PT Ciputra Development, Tbk 6. PT Ciputra Surya, Tbk

xlv 9. PT Duta Pertiwi, Tbk

10. PT Gowa Makassar Tourism Development, Tbk 11. PT Indonesia Prima Property, Tbk

12. PT Jakarta International Hotel & Dev. , Tbk 13. PT Jakarta Setiabudi International, Tbk 14 . PT Jaya Real Property, Tbk

15. PT Karka Yasa Profilia, Tbk 16. PT Kawasan Industri Jababeka, Tbk 17. PT Kridaperdana Indahgraha, Tbk 18. PT Lippo Karawaci, Tbk

19. PT Lamicitra Nusantara, Tbk 20. PT Lippo Cikarang, Tbk 21. PT Mas Murni Indonesia, Tbk 22. PT Metro Supermarket Realty, Tbk 23. PT Modernland Realty, Tbk 24. PT Pakuwon Jati, Tbk 25. PT Panca Wiratama sakti, Tbk 26. PT Putra Surya Perkasa, Tbk 27. PT Pudjiadi & Sons Estate, Tbk 28. PT Pudjiadi Prestige Limited, Tbk 29. PT Ristia Bintang Mahkotasejati, Tbk 30. PT Summarecon Agung, Tbk

xlvi 33. PT Suyamas Dutamakmur, Tbk Sumber : Hasil Pengolahan Data

B. Analisis Data

Pengolahan data dalam penelitian ini menggunakan SPSS 12 .00 for Windows. Sebelum melakukan regresi untuk pengujian hipotesis, maka terlebih dahulu dilakukan uji normalitas data dan uji asumsi klasik yang merupakan persyaratan untuk analisis regresi.

1. Uji Normalitas Data

Sebelum melakukan analisis pengujian regresi terhadap model yang digunakan dalam penelitian ini uji normalitas data diperlukan untuk mengetahui pola distribusi dari data yang digunakan. Dengan mengetahui pola distribusi data yang digunakan dalam penelitian, maka peneliti dapat menentukan uji statistik yang tepat dalam rangka melakukan pengujian hipotesis penelitian. Uji normalitas data dalam penelitian ini menggunakan pengujian One-sample Kolmogorov Smirnov test. Kriteria yang digunakan adalah dengan membandingkan probability value yang diperoleh dengan pedoman keputusan sebagai berikut ini :

a. Jika probability value > 0.05 maka data terdistribusi normal b. Jika probability value < 0.05 maka data tidak terdistribusi normal

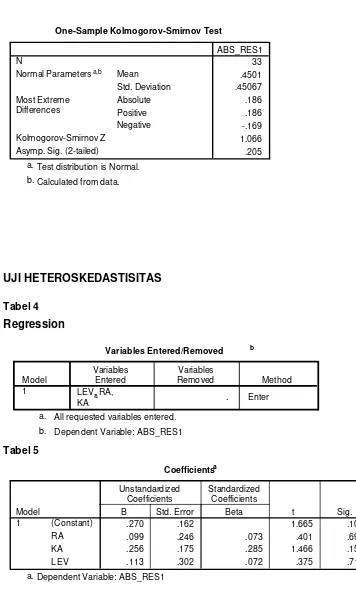

Hasil uji normalitas dapat dilihat pada tabel berikut ini : Tabel IV.3

Uji Normalitas Data

xlvii

Residual N 33 Normal Parameters (a,b) Mean 0.4501 Std. Deviation 0.45067 Most Extreme Absolute 0.186 Difference Positive 0.186 Negative -0.169 Kolmogorov-Smirnov Z 1.066 Asymp. Sig. (2-tailed) 0.205

Sumber : Hasil Pengolahan Data (dapat dilihat pada tabel 3 pada lampiran)

Tabel diatas menunjukkan bahwa nilai signifikansi (p-value) sebesar 0.205. Nilai tersebut lebih besar dari level signifikansi 0.05, sehingga dapat dinyatakan bahwa data dalam penelitian ini telah terdistribusi normal.

2. Uji Asumsi Klasik

Pengujian asumsi klasik yang dilakukan peneliti adalah sebagai berikut : a. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2005). Model regresi yang baik seharusnya tidak terjadi korelasi di antara independen. Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model, peneliti akan melihat Tolerence

xlviii

multikolinearitas. Dari hasil uji multikolinearitas dapat dilihat pada tabel berikut:

Tabel IV.4 Uji Multikolinearitas

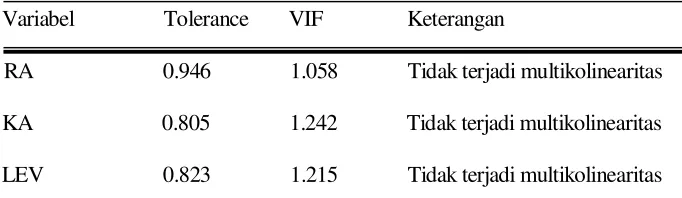

Variabel Tolerance VIF Keterangan

RA 0.946 1.058 Tidak terjadi multikolinearitas KA 0.805 1.242 Tidak terjadi multikolinearitas LEV 0.823 1.215 Tidak terjadi multikolinearitas Sumber : Hasil Pengolahan Data (dapat dilihat pada tabel 8 lampiran)

Dari tabel di atas menunjukkan bahwa nilai Tolerance dari variabel independen yaitu rotasi Audit, kualitas Audit, dan leverage lebih besar dari 0,10 dan VIF dibawah 10 maka tidak terjadi multikolinearitas dalam model regresi.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Metode yang digunakan untuk menguji ada atau tidaknya heteroskedastisitas adalah dengan metode gletjer yaitu melihat nilai t hitung dari hasil regresi dengan variabel dependen residual. Jika t hitung dengan p value < 0.05 maka terjadi heteroskedastisitas dan jika t hitung dengan p value > 0.05 maka tidak terjadi heteroskedastisitas Dari hasil perhitungan maka dapat dilihat pada tabel berikut ini:

xlix

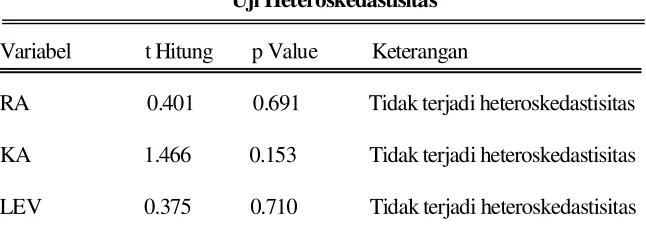

Uji Heteroskedastisitas Variabel t Hitung p Value Keterangan

RA 0.401 0.691 Tidak terjadi heteroskedastisitas KA 1.466 0.153 Tidak terjadi heteroskedastisitas LEV 0.375 0.710 Tidak terjadi heteroskedastisitas Sumber : Hasil Pengolahan Data (dapat dilihat pada tabel 5 lampiran)

Dari tabel diatas variabel rotasi Audit, kualitas Audit dan

leverage mempunyai nilai t hitung dengan p value > 0.05, hal ini menunjukkan tidak terjadi heteroskedastisitas dalam model regresi. c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) . Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk menguji ada tidaknya autokorelasi, peneliti akan menggunakan

uji Durbin-Watson dengan alat Bantu SPSS, dengan asumsi jika du < d < 4-du maka tidak terjadi autokorelasi.

Hasil uji autokorelasi dengan Durbin Watson dapat dilihat pada tabel berikut ini :

Tabel IV. 6 Uji Autokorelasi

D-W hitung Keterangan

l

Sumber : Hasil Pengolahan Data (dapat dilihat pada tabel 6 lampiran) Dari hasil regresi didapat nilai D-W sebesar 1.696, yang berarti 1.58<1.696<4-1.58, sesuai dengan asumsi bahwa du<d<4-du. Hal ini menunjukkan bahwa tidak terjadi autokorelasi.baik positif maupun negatif.

3. Pengujian Hipotesis

Alat analisa yang digunakan dalam penelitian ini adalah model regresi linier berganda (multiple regression) untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Model persamaan regresi yang diformulasikan sebagai berikut :

Keterangan :

PA = pasar audit

β0,β1,β2,β3,β4 = konstanta

RA = rotasi audit KA = kualitas auditor LEV = leverage

εi = error term

Berdasarkan hasil pengolahan data, diperoleh persamaan regresi sebagai berikut :

PA = 0,264 - 0,328 RA + 3,470 KA – 0,178 LEV Std.error (0,328) (0,271) (0,297) (0,512)

li

t hitung (0,806) (-1,203) (11,671) (-0,347) adj. R2 = 0,842 F = 57,884 sigF = 0,000

a. Pengujian Ketepatan Perkiraan (Uji R2)

Pengujian ini dimaksudkan untuk mengukur proporsi variasi variabel terikat yang dijelaskan oleh variabel-variabel bebasnya. Nilai R² yang digunakan adalah adjusted R2 karena ini merupakan salah satu indikator untuk mengetahui pengaruh penambahan suatu variabel independen ke dalam suatu persamaan regresi.

Hasil pengujian ketepatan perkiraan (R2) dapat dilihat pada tabel berikut ini :

Tabel IV. 7 Model Summary

Model R R Square Adjusted R Square 1 0.926 0.857 0.842

a. Predictors: (Constant), LEV, RA, KA b. Dependent Variable : PA

Sumber :Hasil Pengolahan Data (dapat dilihat pada tabel 6 lampiran)

lii

bahwa sebesar 84.20 % variasi dari konsentrasi pasar audit dapat diterangkan oleh variabel rotasi audit, kualitas audit dan

leverage sedangkan 15.80% diterangkan oleh variabel lain di luar model penelitian.

b. Pengujian Koefisien Regresi Simultan (Uji F)

Pengujian ini digunakan untuk mengetahui pengaruh variabel independen secara simultan terhadap variabel dependen. Hasil Uji F dapat dilihat pada tabel berikut ini :

Tabel IV.8 Uji F

Nilai F Sig. F Keterangan 57.884 0.000 Ho ditolak

Sumber : Hasil Pengolahan Data (dapat dilihat pada tabel 7 lampiran)

Dari hasil pengujian terhadap nilai F regresi menunjukkan nilai F sebesar 57.884 dengan signifikansi sebesar 0.000. Sehingga dapat disimpulkan bahwa variabel rotasi audit, kualitas audit, dan

leverage secara simultan mempunyai pengaruh yang signifikan terhadap pasar audit.

c. Pengujian Signifikansi Parameter Individu (Uji T)

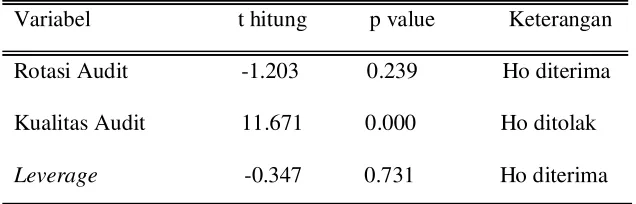

liii Tabel IV. 9

Uji t

Variabel t hitung p value Keterangan Rotasi Audit -1.203 0.239 Ho diterima Kualitas Audit 11.671 0.000 Ho ditolak Leverage -0.347 0.731 Ho diterima Sumber : Hasil Pengolahan Data (dapat dilihat pada tabel 8

lampiran)

Dari tabel IV.9 dapat diperoleh kesimpulan :

1. Variabel rotasi audit mempunyai P value>0.05 hal ini menunjukkan bahwa Ho diterima sedangkan Ha ditolak yang berarti secara parsial tidak terdapat pengaruh rotasi audit terhadap pasar audit di Bursa Efek Indonesia dengan demikian hipotesis pertama ditolak.

2. Varabel kualitas audit mempunyai Pvalue<0.05 hal ini menunjukkan bahwa Ho ditolak sedangkan Ha diterima yang berarti secara parsial terdapat pengaruh kualitas audit terhadap pasar audit di Bursa Efek Indonesia dengan demikian hipotesis kedua diterima.

3. Varabel leverage mempunyai Pvalue>0.05 hal ini menunjukkan bahwa Ho diterima sedangkan Ha ditolak yang berarti secara parsial tidak terdapat pengaruh leverage

liv

demikian hipotesis ketiga ditolak.

C. Pembahasan

Rotasi audit tidak berpengaruh terhadap pasar audit hal ini disebabkan karena adanya fee audit yang tinggi atau melihat kondisi perusahaan, apabila perusahaan sehat dalam hal ini tidak bangkrut maka perusahaan tidak akan berpindah auditor, dimana perpindahan auditor atau rotasi auditor akan memungkinkan terjadinya pergeseran pasar audit.

lv

pengguna laporan keuangan terutama para pemegang saham akan mengambil keputusan berdasarkan pada laporan yang telah dibuat oleh auditor. Hal ini berarti auditor mempunyai peranan penting dalam pengesahan laporan keuangan suatu perusahaan. Oleh karena itu auditor harus menghasilkan audit yang berkualitas sehingga dapat mengurangi ketidakselarasan yang terjadi antara pihak manajemen dan pemilik. Sedangkan Kim (2007) menguji secara empiris terkait kualitas audit dengan hasil bahwa ukuran kantor memiliki hubungan positif yang signifikan dengan kualitas audit dan harga audit. Hubungan ini mendukung pandangan bahwa ukuran kantor yang besar menyediakan kualitas audit yang tinggi dibandingkan dengan ukuran kantor yang kecil dan yang membuat kualitas audit berbeda adalah biaya audit di pasar audit.

lvi BAB V PENUTUP

Penelitian ini bertujuan untuk membuktikan ada tidaknya pengaruh rotasi audit, kualitas audit dan leverage terhadap konsentrasi pasar audit di BEI.

A. Kesimpulan

Berdasarkan hasil pengujian yang dilakukan diperoleh kesimpulan sebagai berikut :

1. Dari hasil pengujian tersebut dapat diambil kesimpulan bahwa dengan

lvii

rotasi audit, kualitas audit dan leverage, sedangkan 15.80% diterangkan oleh variabel lain yang tidak dimasukkan dalam persamaan regresi.

2. Dari hasil pengujian secara simultan diperoleh kesimpulan bahwa variabel rotasi audit, kualitas auditor, dan leverage secara simultan mempunyai pengaruh yang signifikan terhadap pasar audit.

3. Penelitian ini berhasil menerima hipotesis kedua yang menyatakan bahwa variabel kualitas audit secara parsial mempunyai pengaruh yang signifikan terhadap konsentrasi pasar audit. Hal ini ditunjukkan dengan nilai signifikansi t hitung yang lebih kecil dari 0.05 yaitu sebesar 0.000.

4. Uji hipotesis pertama dan ketiga tidak terbukti kebenarannya karena variabel rotasi audit dan leverage tidak berpengaruh terhadap pasar audit. Hal ini ditunjukkan dengan nilai signifikansi t hitung yang lebih besar dari 0.05, yaitu masing-masing sebesar 0.239 dan 0.731.

B. Keterbatasan

Penelitian ini mempunyai beberapa keterbatasan baik dalam pengambilan sampel maupun metode yang digunakan. Keterbatasan tersebut antara lain :

lviii

mempengaruhi hasil penelitian ini. Penelitian selanjutnya sebaiknya mempertimbangkan faktor-faktor tersebut.

2. Jumlah variabel independen yang digunakan dalam model hanya 3 dan mempunyai kemampuan prediksi sebesar 84.20%. Hal ini mengindikasikan perlunya penambahan variabel yang lain yang dimungkinkan mempunyai pengaruh terhadap pasar audit..

C. Saran

Berdasarkan kesimpulan dan keterbatasan yang telah diungkapkan, maka saran untuk penelitian selanjutnya adalah sebagai berikut :

1. Bagi Emiten

Disarankan untuk lebih memperhatikan variabel rotasi audit, kualitas audit dan leverage. Hal ini terkait dengan hasil uji signifikansi keofisien regresi secara simultan menyatakan bahwa ketiga variabel tersebut berpengaruh signifikan terhadap pasar audit.

2. Bagi Penelitian Selanjutnya

lix

DAFTAR PUSTAKA

Afriansyah, Zef dan Sylvia Veronica N.P.S. 2007. Konsentrasi Pasar Audit Di Indonesia (Analisis Empiris Di Pasar Modal Indonesia). Simposium Nasional Akuntansi (SNA) X Makassar

Beattie, dkk. 2003. And Then There Four : A Study of UK Audit Market Concentration-Causes, Consequences and The Scope for Market Adjustment. Journal of Financial Regulation and Compliances, Vol, 11 Broye, Geraldine dan Laurent Weill. 2008. Does Leverage Influence Auditor

Choice ? A Cross-Country Analysis. Applied Financial Economics ISSN Clatworthy, A.Mark, dkk. 2007. Further Evidence on Auditor Selection Bias and

The Big 4 Premium. Electronic copy available at Working Paper

Damayanthi, Eka I.G.A. 2004. Perbedaan Pengaruh Besaran Perusahaan dan Leverage Terhadap Manajemen Laba Pada Perusahaan yang Memiliki Komite Audit dan Diaudit oleh Auditor Berkualitas. Electronic copy available at Working Paper

Damayanti, Shulamite dan Made Sudarma. 2006. Faktor-Faktor Yang Mempengaruhi Perusahaan Berpindah Kantor Akuntan Publik. Tesis Maksi Fakultas Ekonomi Universitas Brawijaya : Malang (Tidak dipublikasikan) Elfarini, Christina E. 2007. Pengaruh Kompetensi dan Independensi Auditor

lx

Tengah). Semarang. Skripsi Fakultas Ekonomi Universitas Negeri Semarang : Semarang (Tidak dipublikasikan)

Ghozali, Imam. 2005. Analisis Multivariat dengan Program SPSS. Badan Penerbit Universitas Diponegoro : Semarang

Halim, A. 1997. Dasar-Dasar Audit Laporan Keuangan. Unit Penerbit & Percetakan (UPP) AMP YKPN : Yogyakarta

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik. Jakarta : Salemba Empat

Kallapur, dkk. 2008. Audit Market Competition and Audit Quality. Electronic copy available at SSRN

Kallapur, dkk. 2010. Audit Market Concentration and Audit Quality. Electronic copy available at SSRN

Kartika Widhi, Frianty. 2006. Pengaruh Faktor-Faktor Keahlian dan Independensi Auditor terhadap Kualitas Audit (Studi Empiris : KAP di Jakarta). Skripsi Fakultas Ekonomi Universitas Diponegoro : Semarang Kim, Jeong-Bon, dkk. 2007. Audit Office Size, Audit Quality, and Audit Pricing.

Working Paper, SSRN

Martin, Stephen. 1988. Industrial Economics : Economics Analysis and Public Policy. New York : Macmillan Publishing Company

Mulyadi. Auditing Buku 1. BPFE : Yogyakarta

Nagy, A.L. 2005. Mandatory Audit Firm Turnover, Financial Reporting Quality and Client Bargaining Power. Accounting Horizons, June, Vol 19

Payamta, 2006. Pengaruh Kualitas Auditor, Independensi, dan Opini Audit terhadap Kualitas Laporan Keuangan. Jurnal Bisnis dan Manajemen, Vol 6 Pong, Christopher K.M. 1999. Auditor Concentration : A Replication and

Extention for U.K Audit Market 1991-1995. Journal of Business Finance and Accounting 26

Sartono, Agus. 1998. Manajemen Keuangan Teori dan Aplikasi Edisi 4. BPFE : Yogyakarta

Sekaran, Uma. 2000. Metodologi Penelitian Bisnis. Salemba Empat : Jakarta Setyarno, Budi S dan Faisal Januarti I. 2006. Pengaruh Kualitas Audit, Kondisi

lxiii