TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1.Pertumbuhan Ekonomi

Negara di dunia ini sudah lama menjadikan pertumbuhan ekonomi sebagai

target ekonomi. Pertumbuhan ekonomi selalu menjadi faktor yang paling penting

dalam keberhasilan perekonomian suatu negara untuk jangka panjang.

Pertumbuhan ekonomi sangat dibutuhkan dan dianggap sebagai sumber

peningkatan standar hidup (standar of living) penduduk yang jumlahnya terus

meningkat.

“Economic Development is Growth Plus Change” yang berarti

pembangunan ekonomi adalah pertumbuhan ekonomi yang diikuti oleh

perubahan-perubahan dalam struktur dan corak (Sukirno,1995). Simon Kuznets

dalam Sukirno, mendefenisikan pertumbuhan ekonomi sebagai suatu peningkatan

bagi suatu negara untuk menyediakan barang-barang ekonomi bagi penduduknya,

pertumbuhan kemampuan ini disebabkan oleh kemajuan teknologi, kelembagaan,

serta penyesuaian ideologi yang dibutuhkan (Sukirno,1995). Masalah

pertumbuhan ekonomi dapat dipandang sebagai masalah makro ekonomi dalam

jangka panjang. Kemampuan suatu negara untuk menghasilkan barang dan jasa

akan meningkat dari satu periode ke periode lainnya. Kemampuan yang

meningkat ini disebabkan oleh faktor-faktor produksi yang selalu meningkat baik

Teknologi yang digunakan berkembang disamping itu tenaga kerja

bertambah sebagai akibat perkembangan penduduk, dan pengalaman kerja dan

pendidikan menambah keterampilan mereka. (Robinson Tarigan,2004) secara

khusus menjelaskan pengertian pertumbuhan ekonomi wilayah (daerah) sebagai

pertambahan pendapatan masyarakat yang terjadi di wilayah tersebut, yaitu

kenaikan seluruh nilai tambah (value added) yang terjadi di wilayah (daerah)

tersebut. Pertambahan pendapatan ini diukur dalam nilai riil (dinyatakan dalam

harga konstan). Ukuran yang sering digunakan untuk menghitung pertumbuhan

ekonomi adalah Produk Domestik Bruto (PDB).

PDB adalah nilai barang dan jasa yang dihasilkan dalam suatu negara

dalam satu tahun tertentu dengan menggunakan faktor-faktor produksi milik

warga negaranya dan penduduk di negara-negara lain (Sukirno ,2004).

Boediono (1992) menyatakan bahwa pertumbuhan ekonomi adalah proses

kenaikan output dalam jangka panjang. Pemakaian indikator pertumbuhan

ekonomi akan dilihat dalam kurun waktu yang cukup lama, misalnya sepuluh,dua

puluh, lima puluh tahun atau bahkan lebih. Pertumbuhan ekonomi akan terjadi

apabila ada kencenderungan yang terjadi dari proses internal perekonomian itu,

artinya harus berasal dari kekuatan yang ada di dalam perekonomian itu sendiri.

Todaro dan Smith (2006) mengatakan , terdapat tiga faktor atau komponen

utama dalam pertumbuhan ekonomi dari setiap bangsa, antara lain:

a. Akumulasi modal yang meliputi semua bentuk atau jenis investasi yang

ditanamkan pada tanah, peralatan fisik dan modal atau sumber daya manusia.

diinvestasikan kembali dengan tujuan memperbesar output dan pendapatan

dikemudian hari.

b. Pertumbuhan penduduk, yang pada akhirnya akan memperbanyak jumlah

angkatan kerja. Pertumbuhan penduduk dan pertumbuhan angkatan kerja (yang

terjadi beberapa tahun kemudian setelah pertumbuhan penduduk) secara

tradisional dianggap menjadi salah satu faktor positif yang memacu pertumbuhan

ekonomi. jumlah tenaga kerja yang lebih besar berarti akan menambah jumlah

tenaga produktif.

c. Kemajuan teknologi merupakan sumber pertumbuhan ekonomi yang paling

penting. Kemajuan teknologi terjadi karena ditemukannya cara baru atas

perbaikan cara-cara lama dalam menangani pekerjaan-pekerjaan tradisional

seperti kegiatan menanam jagung, membuat pakaian atau membangun rumah.

Todaro dan Smith (2006) menjelaskan beberapa pendekatan teori klasik

pembangunan ekonomi, yaitu: teori tahapan linier dan pembangunan sebagai

pertumbuhan; model perubahan struktural; revolusi ketergantungan internasional.

Ada dua teori yang dapat dikelompokkan dalam teori tahapan linier dan

pembangunan sebagai pertumbuhan, yaitu teori pertumbuhan Rostow, dan teori

pertumbuhan Harrod-Domar.

Teori ini bertolak dari lingkungan intelektual yang masih steril dan dipacu

oleh politik Perang Dingin yang berkobar pada masa tersebut. Model

pembangunan tahap pertumbuhan (stages-of-growth model development)

merupakan hasil pemikiran dari seorang ahli sejarah ekonomi dari Amerika

Menurut ajaran W.W. Rostow perubahan dari keterbelakangan menuju

kemajuan ekonomi dapat dijelaskan dalam satu seri tahapan yang harus dilalui

oleh setiap negara. Adapun tahapan tersebut adalah:

(1) Tahapan perekonomian tradisional;

(2) Tahapan pra kondisi tinggal landas;

(3) Tahapan tinggal landas;

(4) Tahapan menuju kedewasaan;

(5) Tahapan konsumsi massa tinggi.

Diasumsikan juga terdapat hubungan ekonomi langsung antara besarnya

total stok modal (K), dengan GNP total (Y). setiap tambahan neto terhadap stok

modal dalam bentuk investasi baru akan menghasilkan kenaikan arus output

nasional atau GNP (Todaro, 2003:63).

Persamaan tersebut merupakan bentuk sederhana dari teori pertumbuhan

Harrod-Domar. Persamaan tersebut menjelaskan secara jelas bahwa tingkat

pertumbuhan GNP (ΔY/Y) ditentukan bersama-sama oleh rasio tabungan nasional

(s), serta rasio modal output nasional (k). secara lebih spesifik , persamaan

tersebut mentakan bahwa tanpa adaya intervensi pemerintah, tingkat pertumbuhan

pendapatan nasional berbanding lurus dengan rasio tabungan (semakin besar

bagian GNP yang ditabung atau diinvestasikan, K pertumbuhan GNP yang akan

dihasilkan menjadi lebih besar), dan berbanding terbalik dengan rasio modal

output di suatu perekonomian (semakin besar rasio modal-output nasional (k),

maka tingkat pertumbuhan ekonomi semakin rendah).

Jadi berdasarkan teori Harrod-Domar agar dapat tumbuh dengan pesat,

mungkin GNP-nya. Akan tetapi tingkat pertumbuhan aktiva yang dapat dijangkau

pada tiap tingkat tabungan dan investasi juga bergantung pad produktivitas

investasi tersebut.

Menurut Brodjonegoro (2000),desentralisasi fiskal merupakan penyerahan

wewenang fiskal kepada daerah yang meliputi :

(1) self financing atau cost recovery dalam pelayanan publik dalam bentuk

restribusi daerah,

(2) cofinancing atau oproduction yaitu penggunaan jasa publik beradaptasi dalam

bentuk kontribusikerja sama atau pembayaran jasa,

(3) transfer dari pusat ke daerah terutama yang berasal sumbangan umum,

sumbangan khusus, sumbangan darurat serta bagi hasil pajak dan non pajak, dan

(4) kebebasan daerah untuk melakukan pinjaman. Melalui desentralisasi fiskal

seperti ini diharapkan dapat meningkatkan efektifitas pembangunan dan

penyediaan pelayanan umum karena semakin dekatnya masyarakat dengan

pemerintah sehingga mampu mengakomodasi kondisi masyarakat dan wilayah

yang heterogen. Menurut Sidik (2004), dana perimbangan adalah dana yang

bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan

bertujuan mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah

2.1.2. Desentralisasi Fiskal.

Menurut UU No 32 Tahun 2004 tentang Pemerintah Daerah Pasal 1 ayat 7

dan UU No 33 tentang Perimbangan Keuangan Antara Pusat dan Pemerintahan

Daerah Pasal 1 ayat 8, “Desentralisasi adalah penyerahan wewenang

pemerintahan oleh Pemerintah kepada daerah otonom untuk mengatur dan

mengurus urusan pemerintahan dalam system Negara Kesatuan Republik

Indonesia.”

Desentralisasi fiskal akan memberi keleluasaan kepada daerah untuk

menggali potensi daerah dan memperoleh transfer dari pusat dalam kerangka

keseimbangan fiskal. Simanjuntak (2001) berpendapat ada empat alasan untuk

mempunyai sistem pemerintahan yang terdesentralisai yaitu:

Desentralisasi merupakan bagian dari strategi setiap institusi yang

berkehendak untuk tidak mati dalam persaingan global. Ia adalah strategi untuk

menjadi kompetitif. Demikian pula bagi sebuah negara. Desentralisasi

menjadikannya terbagi menjadi bagian-bagian kecil yang terintegrasi dan menjadi

sebuah "makhluk organik" yang bergerak efisien mengatasi tantangan global.

Dalam praktik, desentralisasi dan otonomi bersifat tumpang tindih.

Namun, dalam makna keduanya memiliki perbedaan. Desentralisasi

merupakan sistem pengelolaan yang berkelebihan dengan sentralisasi. Jika

sentralisasi adalah pemusatan pengelolaan, maka desentralisasi adalah pembagian

dan pelimpahan. Menurut Rondinelli dan Cheema yang dikutip oleh Sarundajang

(1999) bahwa Desentralisasi adalah "the transfer of planning, decission making,

or administrative authority from the central government to its field organizations,

Keputusan menerapkan desentralisasi fiskal menuntut adanya peningkatan

pertumbuhan ekonomi di daerah. Berdasarkan teori Tiebout Model yang menjadi

landasan konsep desentralisasi fiskal, bahwa dengan adanya pelimpahan

wewenang akan meningkatkan kemampuan daerah dalam melayani kebutuhan

barang publik dengan lebih baik dan efisien. Penyebab mendasar dari peningkatan

kemampuan tersebut adalah karena pemerintah daerah dipandang lebih

mengetahui kebutuhan dan karakter masyarakat lokal, sehingga program-program

dari kebijakan pemerintah akan lebih efektif untuk dijalankan, sekaligus dari sisi

penganggaran publik akan muncul konsep efisiensi karena tepat guna dan berdaya

guna Sumarsono dan Utomo ( 2009).

Hubungan desentralisasi dan otonomi, yaitu pada dasarnya otonomi adalah

derivat dari desentralisasi daerah-daerah otonom, yaitu daerah yang mandiri,

tingkat kemandirian diturunkan dari tingkat desentralisasi yang diselenggarakan

semakin tinggi derajat desentralisasi, semakin tinggi otonomi daerah. Sedangkan

desentralisasi, yang dimaksudkan dalam UU No. 32 tahun 2004 menyatakan

penyerahan wewenang pemerintahan oleh pemerintah pusat kepada daerah

otonom dalam kerangka Negara Kesatuan Republik Indonesia. Desentralisasi

adalah prinsip pendelegasian wewenang dari pusat ke bagian-bagiannya, baik

bersifat kewilayahan maupun kefungsian.

Menurut Prawirosetoto (2002), Desentralisasi fiskal adalah pendelegasian

tanggung jawab dan pembagian kekuasaan dan kewenangan untuk pengambilan

keputusan di bidang fiskal yang meliputi aspek penerimaan (tax assignment)

maupun aspek pengeluaran (expenditure assignment). Desentralisasi fiskal ini

dan jasa publik (public goods / public service). Desentralisasi fiskal merupakan

inti dari desentralisasi itu sendiri karena pemberian kewenangan di bidang politik

maupun administrasi tanpa dibarengi dengan desentralisasi fiskal merupakan

desentralisasi yang mempunya kriteria sebagai berikut:

1. Representasi demokrasi, untuk memastikan hak seluruh warga Negara untuk

berpartisipasi secara langsung pada keputusan yang akan mempengaruhi

daerah atau wilayah.

2. Tidak dapat dipraktekkanya pembuatan keputusan yang tersentralisasi, adalah

tidak realistis pada pemerintahan yang 28 sentralistis untuk membuat

keputusan mengenai semua pelayanan rakyat seluruh negara, terutama pada

negara yang berpenduduk besar seperti Indonesia.

3. Pengetahuan lokal (local knowledge), mereka yang berada pada daerah lokal

mempunyai pengetahuan yang lebih banyak mengenai kebutuhan lokal,

prioritas, kondisi, dll.

4. Mobilitas sumber daya, mobilitas pada bantuan dan sumber daya dapat di

fasilitasi dengan hubungan yang lebih erat di antara populasi dan pembuat

kebijakan pada tingkat lokal.

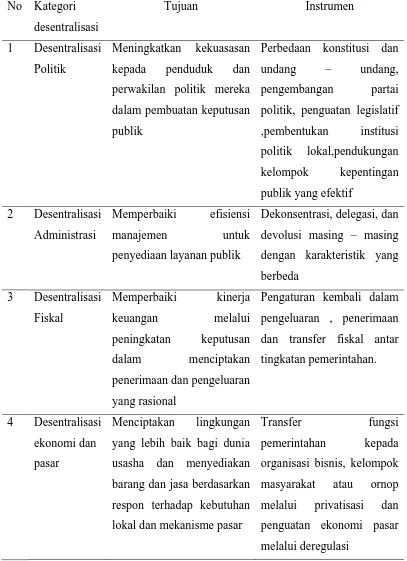

Empat dimensi desentralisasi menurut Rondinelli (2000) yang diuraikan

Tabel 2.1 : Kategori Desentralisasi menurut Tujuan dan Instrumen

devolusi masing – masing

dengan karakteristik yang

dan transfer fiskal antar

tingkatan pemerintahan.

4 Desentralisasi

ekonomi dan

pasar

Menciptakan lingkungan

yang lebih baik bagi dunia

usasha dan menyediakan

barang dan jasa berdasarkan

respon terhadap kebutuhan

lokal dan mekanisme pasar

Transfer fungsi

Dalam melaksanakan desentralisasi fiskal, prinsip (rules) money should

follow function merupakan salah satu prinsip yang harus diperhatikan dan

dilaksanakan. Artinya, setiap penyerahan atau pelimpahan wewenang

pemerintahan membawa konsekuensi pada anggaran yang diperlukan untuk

melaksanakan kewenangan tersebut (Sasana,2009). Menurut Menteri Keuangan

No. 224 / PMK.07 tahun 2008 komponen-komponen desentralisasi fiskal terdiri

dari : PAD, DAU, DAK,DBH.

Penerapan otonomi dan desentralisasi fiskal ditandai dengan

diberlakukannya UU No. 22 Tahun 1999 dan UU No. 25 Tahun 1999 pada 1

Januari 2001. Dalam perjalanannya kedua undang-undang tersebut menimbulkan

beberapa permasalahan yang kemudian diperbaiki oleh pemerintah melalui revisi

undang-undang tersebut menjadi UU No. 32 Tahun 2004 dan UU No. 33 Tahun

2004 tentang perimbangan keuangan pusat dan daerah yang diberlakukan pada

bulan desember 2004 (RPJMN 2004-2009) Dalam UU No. 32 Tahun 2004,

desentralisasi diartikan sebagai penyerahan wewenang pemerintah, oleh

pemerintah (pusat) kepada daerah otonom untuk mengatur dan mengurus urusan

pemerintahan dalam sistem Negara Kesatuan Republik Indonesia derajat

kemandirian pengambilan keputusan yang dilakukan di daerah, yaitu:

1. Decontretation Merupakan pelimpahan kewenangan dari agen-agen pemeritah

pusat yang ada di ibukota negara, pada agen-agen di daerah.

2. Delegation Merupakan penunjukan oleh pemerintah pusat pada pemerintah

daerah untuk melaksanakan tugas-tugas pemerintahan dengan tanggung jawab

3. Devolution Merupakan penyerahan urusan fungsi-fungsi pemerintah pusat,

pada pemerintah daerah, dimana daerah juga diberi kewenangan dalam

mengelolah penerimaan dan pengeluaran daerahnya.

Mengingat prinsip money follow function dalam pelaksanaan otonomi

daerah, maka maka desentralisasi fiskal di Indonesia merupakan bentuk dari

desentralisasi yang ketiga (devolution). Lebih lanjut Slinko (2002) menyatakan

bahwa: Under the concept of “fiscal decentralization” we understand the

assignment of fiscal responsibilities to the lower levels of goverment, thats, the degree of regional (local) autonomy and the authority of local goverment to decide upon its own expanditure and its ability to generate local revenues.

Pernyataan Slinko mempertegas pengertian desentralisasi fiskal, yaitu sebagai

bentuk transfer kewenangan (tanggung jawab dan fungsi) dari pemerintah pusat

kepada pemerintah daerah, termasuk di dalamnya pemberian otoritas bagi

pemerintah daerah untuk mengelola penerimaan dan pengeluaran daerahnya

sendiri.

Desentralisasi fiskal ini dikaitkan dengan tugas dan fungsi pemerintah

daerah 32 dalam penyedian barang dan jas publik (pubilcgoods/public services).

Menurut Ebel dan Yilmaz (2002) ada dua keuntungan yang dapat dicapai

dari penerapan desentralisasi fiskal antara lain:

1. Efisiensi dan alokasi sumber-sumber ekonomi desentralisasi akan

meningkatkan efisiensi karena pemerintah daerah mampu memperoleh

informasi yang lebih baik (dibandingkan dengan pemerintah pusat) mengenai

kebutuhan rakyat yang ada di daerahnya. Oleh karena itu, pengeluaran

lebih mampu merefleksikan kebutuhan/pilihan masyarakat di wilayah tersebut

dibandingkan bila dilakukan oleh pemerintah pusat.

2. Persaingan antara pemerintah daerah penyediaan barang publik yang dibiayai

oleh pajak daerah akan mengakibatkan pemerintah daerah berkompetisi dalam

menyediakan fasilitas publik yang lebih baik. Karena dalam sistem desentralisasi

fiskal, warga negara menggunakan metode ―vote by feet‖ dalam menentukan

barang publik di wilayah mana, yang akan dimanfaatkan.

Untuk mengukur desentralisasi fiskal di suatu wilayah, terdapat dua

variabel umum yang sering digunakan, yaitu pengeluaran dan penerimaan daerah.

Ebel dan Yilmaz (2002) menyatakan terdapat variasi dalam pemilihan indikator

untuk mengukur desentralisasi antara negara yang satu dengan negara yang lain.

Meskipun sama-sama menggunakan variabel yang pengeluaran dan penerimaan

pemerintah, yang menjadi pembeda adalah variabel ukuran (size variabels) yang

digunakan oleh peneliti yang satu dengan peneliti yang lain. Ada tiga

sizevariabels yang umum digunakan, yaitu: jumlah penduduk, luas wilayah, dan

GDP.

Lebih lanjut Ebel dan Yilmaz (2002) bahwa baik penerimaan dan atau

pengeluaran pemerintah bukanlah indikator yang sempurna untuk mengukur

desentralisasi fiskal. Slinko (2002) memberikan penjelas yang lengkap mengenai

hal ini.

The problem with the expanditure decentralization is that local govermentusualy does not have real degree of autonomy but act on behalf of the regional and federal goverments.

Meskipun kedua variabel tersebut bukanlah indikator desentralisasi fiskal

yang sempurna, penelitian ini akan menggunakan share penerimaan daerah

(penerimaan asli daerah, PAD) terhadap total penerimaan daerah (TPD) untuk

mengukut kemandirian fiskal daerah (derajat desentralisasi daerah). Pemilihan sisi

penerimaaan sebagai indikator untuk mengukur desentralisasi fiskal dikarenakan

keterbatasan data yang tersedia dari sisi pengeluaran.

2.1.3 Dana Penyesuaian

Dana Penyesuaian adalah dana yang dialokasikan untuk membantu daerah

dalam rangka melaksanakan kebijakan tertentu sesuai dengan Ketentuan

peraturan perundang - undangan.(uu no 12 tahun 2004).

Dengan adanya pos dana penyesuaian dalam APBN maka cakupan dana

yang dialokasikan kepada daerah makin bertambah banyak, sehingga melampaui

ketentuan yang diatur dalam UU Nomor 33 Tahun 2004 tentang perimbangan

keuangan pusat antara pemerintah pusat dan pemerintahan daerah. Rincian dana

penyesuaian adalah sebagai berikut :

1. Dana Bantuan Operasional Sekolah (BOS)

2. Dana Tambahan Penghasilan Guru PNSD (TP Guru PNSD)

3. Dana Tunjangan Penghasilan Guru PNSD (DTP Guru PNSD)

4. Dana Insentif Daerah

5. Dana Proyek Pemerintah Daerah dan Desentralisasi (P2D2)

Guna menghadapi dinamika tersebut maka perlu dilakukan revisi

Undang-Undang Nomor 33 Tahun 2004, antara lain dengan menambahkan ketentuan yang

terkait dengan dana penyesuaian yang terkait dengan bidang pendidikan, yakni

secara triwulanan agar dapat digunakan untuk mendanai kegiatan yang terkait

dengan peningkatan kualitas pendidikan, termasuk pembayaran tunjangan kepada

guruPNSD.

Khusus untuk dana BOS, pola penyalurannya pada tahun 2012 telah

disederhanakan, yakni langsung dari rekening kas negara ke rekening kas umum

daerah provinsi, untuk selanjutnya diteruskan oleh provinsi ke satuan pendidikan

dasar di kabupaten/kota dalam bentuk hibah. Sedangkan pada tahun sebelumnya

BOS disalurkan dari rekening kas negara ke rekening kas umum daerah

kabupaten/kota, dan selanjutnya disalurkan ke masing-masing sekolah. Mengingat

dana transfer ke daerah mempunyai peranan yang penting bagi APBD, maka

mekanisme dan pola penyalurannya terus diperbaiki dari tahun ke tahun. Pada

periode sebelum tahun 2008, saat dana yang dialokasikan ke daerah mempunyai

nomen klatur belanja untuk daerah, pola penyalurannya dilaksanakan per daerah

melalui kantor pembayaran di masing - masing daerah. Namun, setelah nomen

klaturnya berubah menjadi transfer ke daerah pada tahun 2008, dana tersebut

disalurkan secara langsung dari rekening kas negara ke rekening kas umum

daerah. Perubahan tersebut telah memberikan dampak positif terhadap

pengelolaan keuangan daerah, antara lain berupa percepatan penyelesaian perda

APBD, pelaksanaan treasury single account, adanya kepastian terhadap

penerimaan kas daerah, percepatan pelaksanaan kegiatan/belanja daerah, dan

berkurangnya sisa dana pada akhir tahun anggaran.

Pemberian Dana Insentif Daerah (DID) adalah salah satu cara motivasi

bermanfaat langsung bagi masyarakat setempat. Program pemberian DID sudah

dimulai pada tahun 2010. Tujuan program DID antara lain:

(a) mendorong agar daerah berupaya untuk mengelola keuangannya dengan lebih

baik yang ditunjukkan dengan perolehan opini BPK terhadap Laporan Keuangan

Pemerintah Daerah (LKPD),

(b) memotivasi daerah agar berupaya untuk selalu menetapkan APBD tepat

waktu, dan

(c) mendorong agar daerah menggunakan instrumen politik dan instrumen fiskal

untuk secara optimal mewujudkan peningkatan pertumbuhan ekonomi lokal dan

peningkatan kesejahteraan penduduknya.

Disamping untuk daerah yang berprestasi, DID dialokasikan juga bagi

daerah yang mengalami koreksi luas wilayah yang signifikan dan daerah yang

terkena dampak pemekaran, agar dapat menjaga kesinambungan dan stabilitas

fiskal daerah. Selain itu, dana tersebut juga bisa diberikan bagi pemerintah daerah

yang mampu menjaga ketahanan dan meningkatkan produktivitas

pangan.Menurut Jurnal Direktorat Jenderal Keuangan Daerah Kementerian Dalam

Negeri Sejak diberlakukannya reward and punishment terhadap pengelolaan

keuangan oleh pemerintah daerah, Kementerian Keuangan mencatat adanya

peningkatan kinerja perbaikan LKPD ke pemerintah pusat. Dengan demikian,

DID bisa dijadikan tolok ukur sekaligus ukuran prestasi atau tidaknya seorang

kepala daerah memimpin daerahnya. Dana Insentif Daerah 2013 tujuan utama di

alkokasikannya DID kepada daerah provinsi dan kabupaten/kota adalah untuk

mendorong agar daerah berupaya untuk mengelola keuangannya dengan lebih

atas laporan keuangan pemerintah daerah dan mendrong agar daerah

berupaya untuk selalu menetapkan APBD secara tepat waktu.

Menteri Keuangan melalui Peraturan Menteri Keuangan (PMK) Nomor

202/PMK.07/2012 menetapkan alokasi dana insenti daerah (DID) tahun anggaran

2013 untuk provinsi dan kabupaten/kota ditetapkan sebesar Rp1,39 triliun.

Proporsi DID untuk daerah provinsi ditetapkan sebsar 10 persen dari jumlah

keseluruhan DID sementara untuk kabupaten/kota ditetapkan sebesar 90 persen

dari jumlah keseluruhan DID. Mengenai alokasi minimum ditetapkan untuk

daerah yang memperoleh opini wajar tanpa pengecualian (WTP) atas laporan

keuangan pemerintah daerahnya dari BPK dan menyampaikan peraturan daerah

tentang APBD tepat waktu, mendapatkan alokasi minimum sebesar Rp 2 miliar.

Jika daerah terseut menyampaikan laporan keuangan pemerintah daerah BPK

secara tepat waktu serta memenuhi batas minium penilaian kinerja, maka daerah

tersebut mendapat alokasi minium sebesar Rp3 miiar.

DID adalah dana penyesuaian dalam APBD 2013 yang digunakan dalam

rangka pelaksanaan fungsi pendidikan yang dialokasikan kepada daerah dengan

mempertimbangkan kriteria tertentu. Alokasi DID bertujuan untuk mendorong

agar daerah berupaya mengelola keuangannya dengan lebih baik yang ditujukkan

dengan perolehan opini dari BPK atas laporan keuangan pemerintah daerah.

Selain itu untuk mendorong daerah berupaya selalu menetapkan APBD secara

tepat waktu. Penentuan daerah berprestasi dan penghitungan besaran alokasi DID

berdasarkan kriteria utama, kriteria inerja, dan batas minium penilaian kinerja.

Direktorat jendral Keuangan Daerah Departemen Dalam Negeri juga

penentu kelayakan daerah penerima, meliputi daerah yang mendapatkan opini

wajar tanpa pengecualian dan wajar dengn pengecalian dari BPK atas laporan

pemerintah daerahnya dan daerah yang mentapkan peraturan daerah tentang

APBD secara tepat waktu. Penyaluran DID dilakukan dengan cara pemindah

bukuan dari rekening kas umum negara ke rekening kas umum daerah secara

sekaligus. Peyaluran DID dilakukan setelah daerah penerima menyampaikan

peraturan daerah mengenai APBN tahun 2013, surat pernyataan, dan rencana

penggunaan DID kepada Direktur Jenderal Perimbangan Keuangan. Penutup

untuk meraih DID tentu dibutuhkan kerjasama lintas sektoral, baik eksekutif

dengan legislatif (DPRD) maupun antar SPKD di lingkungan pemerintah daerah.

Hubungan antara eksekutif dengan DPRD yang baik, misalnya, dapat ditunjukkan

antara lain dengan penyelesaian dan penetapan APBD tepat waktu, yaitu sebelum

akhir Desember.

Hubungan yang saling bersinergi tersebut hendaknya dilakukan secara

konsisten, yang mengindikasikan adanya motivasi yang terencana. Pasalnya,

mempertahankan perolehan opini yang baik dari BPK - sebagai prasyarat untuk

mendapatkan DID - bukanlah upaya yang ringan melainkan penuh dengan

ketekunan untuk bertindak secara akuntabel dan transparan dalam pengelolaan

keuangan dan aset daerah.

2.1.4 Dana Alokasi Khusus (DAK).

Dana alokasi khusus (DAK) adalah salah satu mekanisme transfer

keuangan Pemerintah Pusat ke daerah yang bertujuan antara lain untuk

nasional serta mengurangi kesenjangan laju pertumbuhan antar daerah dan

pelayanan antar bidang Subekan (2012).

DAK memainkan peran penting dalam dinamika pembangunan sarana dan

prasarana pelayanan dasar di daerah karena sesuai dengan prinsip desentralisasi

tanggung jawab dan akuntabilitas bagi penyediaan pelayanan dasar masyarakat

telah dialihkan kepada pemerintah daerah. Dana alokasi khusus merupakan dana

yang dialokasikan dari APBN ke daerah tertentu untuk mendanai kebutuhan

khusus yang merupakan urusan daerah dan juga prioritas nasional antara lain:

kebutuhan kawasan transmigrasi, kebutuhan beberapa jenis investasi atau

prasarana, pembangunan jalan di kawasan terpencil, saluran irigasi primer, dll.

Menurut UU yang baru (UU No. 32/2004 dan UU No. 33/2004), wilayah

yang menerima DAK harus menyediakan dana penyesuaian paling tidak 10% dari

DAK yang ditransfer ke wilayah, dan dana penyesuaian ini harus dianggarkan

dalam anggaran daerah (APBD). Meskipun demikian, wilayah dengan

pengeluaran lebih besar dari penerimaan tidak perlu menyediakan dana

penyesuaian. Tetapi perlu diketahui bahwa tidak semua daerah menerima DAK

karena DAK bertujuan untuk pemerataan dan untuk meningkatkan kondisi

infrastruktur fisik yang dinilai sebagai prioritas nasional.

a) Kriteria umum Dana Alokasi Khusus Prioritas pengalokasian DAK

diutamakan untuk daerahdaerah yang memiliki kemampuan fiskal rendah atau di

bawah rata-rata. Kemampuan fiskal daerah tersebut didasarkan atas selisih antara

realisasi penerimaan daerah (pendapatan asli daerah, dana 38 perimbangan,

lebih (SAL) dengan Belanja Pegawai Negeri Sipil Daerah (fiskal netto) pada

Anggaran Pendapatan dan Belanja Daerah.

b) Kriteria Khusus Dana Alokasi Khusus Pengalokasian DAK juga harus

memperhatikan daerahdaerah tertentu yang memiliki dan/atau berada di

wilayah dengan kondisi dan kebutuhan khusus, seperti :

• Provinsi Papua dan Provinsi Nanggroe Aceh Darussalam (NAD) yang

merupakan Daerah otonomi khusus;

• ¨Kawasan Timur Indonesia, Pesisir dan Kepulauan, Perbatasan Darat,

Tertinggal/Terpencil, Penampung Program Transmigrasi, Rawan Banjir

dan Longsor.

• Provinsi Maluku dan Maluku Utara sebagai Daerah Pasca Konflik;

Pengalokasian DAK kepada daerah sepenuhnya menjadi wewenang

pemerintah pusat berdasarkan kriteria tertentu. Dalam hal ini, peran satuan kerja

perangkat daerah (SKPD) hanyalah menyediakan data bagi departemen teknis

terkait. Peran pemda dalam pengalokasian DAK bersifat pasif. Contoh kasus

dalam pengalokasian Dana Khusus ini adalah Dinas Kesehatan Kabupaten

Kupang, misalnya, belum pernah secara khusus membuat perencanaan atau

pengusulan DAK untuk membiayai 39 rencana kegiatannya. Walaupun pemda

tidak melakukan langkah apapun, Pemerintah Pusat tetap memberikan DAK

kepada daerah Pengalokasian dana dan sumber-sumbernya tergantung kepada

kebijakan pemerintah Kabupaten .

2.1.5 Dana Alokasi Umum (DAU)

Menurut Undang-Undang Nomor 33 Tahun 2004 Pasal 1, Dana Alokasi

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar- Daerah

untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi.Menurut Saragih (2003) bagi daerah yang relatif minim sumber

daya alam (SDA), DAU merupakan sumber pendapatan penting guna mendukung

sumber operasional pemerintah sehari-hari serta sebagai sumber pembiayaan

pembangunan. Tujuan DAU di samping untuk mendukung sumber penerimaan

daerah juga sebagai pemerataan (equalization) kemampuan keuangan pemerintah

daerah. DAU bertujuan untuk pemerataan kemampuan keuangan antar daerah

yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan

antardaerah melalui penerapan formula yang mempertimbangkan kebutuhan dan

potensi daerah (Yani ,2002 ). DAU suatu daerah ditentukan atas besar kecilnya

celah fiskal suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal

need) dan potensi daerah (fiscal capacity).

Alokasi DAU bagi daerah yang potensi fiskalnya besar, tetapi kebutuhan

fiscal kecil akan memperoleh alokasi DAU relative kecil. Sebaliknya, daerah yang

potensi fiskalnya kecil namun kebutuhan fiskal besar akan memperoleh alokasi

DAU relatif besar.

DAU bersifat “Block Grant” yang berarti penggunaannya diserahkan

kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan

pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah.

Pengalokasian DAU sebagai berikut :

1. DAU dialokasikan untuk daerah provinsi dan kabupaten/kota.

2. Besaran DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam

3. Proporsi DAU untuk daerah provinsi dan untuk daerah kabupaten/kota

ditetapkan sesuai dengan imbangan kewenangan antara provinsi dan

kabupaten/kota.

2.1.6. Dana Bagi Hasil (DBH)

Dana Bagi Hasil adalah bagian daerah dari Penerimaan Pajak Bumi dan

Bangunan, Bea perolehan Hak atas Tanah dan Bangunan, dan penerimaan dari

sumber daya alam. Dana Bagi Hasil merupakan alokasi yang pada dasarnya

memperhatikan potensi daerah penghasil (Nurcholis, 2005). Dalam pasal 11 UU

No. 33 tahun 2004 Dana Bagi Hasil dibagi menjadi dua yaitu dana bagi hasil

pajak (DBHP) dan dana bagi hasil yang bersumber dari sumber daya alam

(DBHSDA). Dana Bagi Hasil yang bersumber dari pajak sebagaimana dimaksud

pada ayat (1) terdiri atas: Pajak Bumi dan Bangunan (PBB); Bea Perolehan Hak

atas Tanah dan Bangunan (BPHTB); dan Pajak Penghasilan (PPh) Pasal 25 dan

Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21. Dana Bagi

Hasil yang bersumber dari sumber daya alam sebagaimana dimaksud pada ayat

(1) berasal dari : Kehutanan; Pertambangan umum; Perikanan; Pertambangan

minyak bumi; Pertambangan gas bumi; dan Pertambangan panas bumi.

Dana ini merupakan dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi

(UU No.33 Tahun 2004, Tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Pemerintah daerah). DBH yang ditransfer pemerintah pusat kepada

pemerintah daerah terdiri dari 2 jenis, yaitu DBH pajak dan DBH bukan pajak

Berdasarkan UU PPh yang baru (UU Nomor 17 Tahun 2000), mulai tahun

anggaran 2001 Daerah memperoleh bagi hasil dari Pajak Penghasilan (PPh) orang

pribadi (personal income tax), yaitu PPh Pasal 21 serta PPh Pasal 25/29 Orang

Pribadi. Ditetapkannya PPh Perorangan sebagai objek bagi hasil dimaksudkan

sebagai kompensasi dan penyelaras bagi daerah-daerah yang tidak memiliki SDA

tetapi memberikan kontribusi yang besar bagi penerimaan negara (APBN).

Volume perolehan pajak di daerah berasosiasi kuat dengan besarnya

tingkat pendapatan sebagai basis pajak. Dengan demikian, daerah dengan tingkat

pendapatan yang lebih tinggi cenderung akan memperoleh DBH pajak yang lebih

tinggi pula (Wahyuni & Adi 2009). DBH merupakan sumber pendapatan daerah

yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah

dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang

bukan berasal dari PAD selain DAU dan DAK. Pola bagi hasil penerimaan

tersebut dilakukan dengan prosentase tertentu yang didasarkan atas daerah

penghasil. Penerimaan DBH pajak bersumber dari : Pajak Penghasilan Pasal 21

(PPh 21), Pajak Penghasilan Pasal 25 (PPh 25), Pasal 29 Wajib Pajak Orang

Pribadi Dalam Negeri (PPh WPOPDN). Sedangkan penerimaan DBH SDA

bersumber dari: Kehutanan, Pertambangan Umum, Perikanan, Pertambangan

Minyak Bumi, Pertambangan Gas Bumi, Pertambangan Panas Bumi (Wahyuni &

Adi 2009).

2.1.6.1. Dana Bagi Hasil Pajak

Dana ini merupakan dana yang bersumber dari pendapatan APBN yang

berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi. Dasar hukum dana bagi hasil pajak adalah:

a. Undang-undang No. 36 Tahun 2008 tentang Pajak Penghasilan

b. PP No. 55 Tahun 2005 tentang Dana Perimbangan

c. PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

d. Undang-Undang No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah (Harahap 2010).

DBH yang berasal dari pajak adalah bagian daerah yang berasal dari

penerimaan Pajak Bumi dan Bangunan, Biaya Perolehan Hak atas Tanah dan

Bangunan, pajak penghasilan pasal 25 dan pasal 29 Wajib Pajak Orang Pribadi

Dalam Negeri, dan pajak penghasilan pasal 21. Penetapan alokasi DBH

Pajakditetapkan oleh menteri keuangan. DBH pajak sendiri disalurkan dengan

cara pemindahbukuan dari rekening kas umum negara ke rekening kas umum

daerah (Harahap 2010).

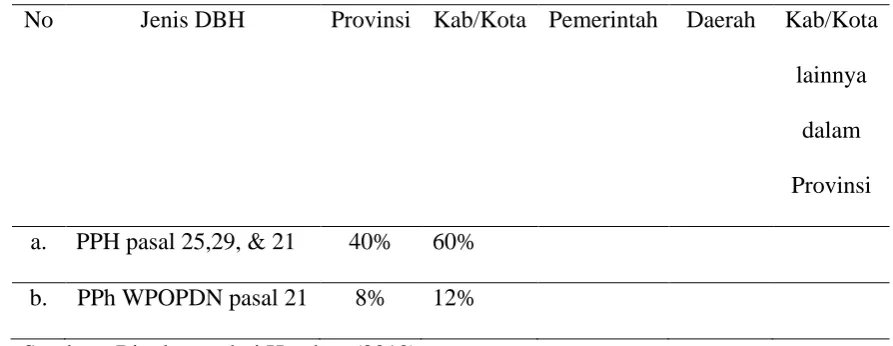

Dana bagi hasil dari pajak dengan perincian sebagai berikut :

Tabel 2.2 Rincian Dana Bagi Hasil dari Pajak

No Jenis DBH Provinsi Kab/Kota Pemerintah Daerah Kab/Kota

lainnya

dalam

Provinsi

a. PPH pasal 25,29, & 21 40% 60%

b. PPh WPOPDN pasal 21 8% 12%

Penyaluran DBH PPh WPOPDN dan PPh Pasal 21 dilaksanakan

berdasarkan prognosa realisasi penerimaan PPh WPOPDN dan PPh Pasal 21

tahun anggaran berjalan serta dilaksanakan secara triwulan (Sianipar, 2011).

2.1.6.2 Dana Bagi Hasil Bukan Pajak (Sumber Daya Alam)

DBH sumber daya alam adalah bagian daerah yang berasal dari

penerimaan sumber daya alam kehutanan, pertambangan umum, perikanan,

pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas

bumi (Harahap, 2010). Pembagian penerimaan negara yang berasal dari sumber

daya kehutanan ditetapkan sebagai berikut: 20% untuk pemerintah dan 80% untuk

daerah, yang diperoleh dari penerimaan Iuran hak pengusahaan hutan dan provisi

sumber daya hutan.

Bagian negara dari penerimaan negara iuran penguasaan hutan dibagi

dengan perincian sebagai berikut :

Tabel 2.3Rincian Dana Bagi Hasil dari Bukan Pajak

No Jenis DBH Provinsi Kab/

f. Penerimaan negara iuran tetap

16% 64%

g. Penerimaan negara 16% 32% h. SDA pertambangan gas

bumi

69,5% 30,5%

i. DBH pertambangan gas bumi j. SDA pertambangan panas

bumi

16% 32% 32%

Dibagikan dengan porsi yang sama besar untuk semua kabupaten/kota

dalam provinsi yang bersangkutan (Harahap, 2010). Penerimaan iuran tetap

(land-rent) adalah seluruh penerimaan iuran yang diterima negara sebagai imbalan atas

kesempatan penyelidikan umum, eksplorasi atau eksploitasi pada suatu wilayah

kuasa pertambangan.

Penerimaan iuran eksplorasi dan iuran eksploitasi (royalti) adalah iuran

produksi yang diterima negara dalam hal pemegang kuasa pertambangan

eksplorasi mendapat hasil berupa bahan galian yang tergali atas kesempatan

eksplorasi yang diberikan kepadanya serta atas hasil yang diperoleh dari usaha

pertambangan eksploitasi (royalti) satu atau lebih bahan galian (Harahap, 2010).

Penerimaan negara dari sumber daya alam sektor perikanan terdiri dari:

Penerimaan pungutan pengusahaan perikanan, Penerimaan pungutan hasil

perikanan. Dana bagi hasil perikanan untuk daerah sebesar 80% dibagi dengan

porsi yang sama besar untuk seluruh kabupaten/kota. Bagian daerah dari

penerimaan negara sektor perikanan dibagikan dengan sama besar kepada

kabupaten/kota di seluruh Indonesia.

Penyaluran DBH pertambangan minyak bumi dan gas bumi ke daerah

dilakukan dengan menggunakan asumsi dasar harga minyak bumi tidak melebihi

130% (seratus tiga puluh persen) dari penetapan dalam APBN tahun berjalan.

Dalam hal asumsi dasar harga minyak bumi yang ditetapkan dalam APBN

Perubahan melebihi 130% (seratus tiga puluh persen), selisih penerimaan negara

dari minyak bumi dan gas bumi sebagai dampak dari kelebihan dimaksud

dialokasikan dengan menggunakan formula DAU (Harahap, 2010). Ketentuan

gas bumi sebagaimana dimaksud diatur lebih lanjut dalam Peraturan Menteri

Keuangan. Penerimaan negara dari sumber daya alam sektor pertambangan

minyak dan gas alam berasal dari kegiatan operasi pertamina sendiri, kegiatan

kontrak bagi hasil (Production Sharing Contract) dan kontrak kerjasama selain

kontrak bagi hasil. Komponen pajak adalah pajak-pajak dalam kegiatan

pertambangan minyak dan gas alam dan pungutan-pungutan lain sesuai dengan

ketentuan peraturan perundang-undangan yang berlaku (Sianipar 2011).

2.1.7 . Pendapatan Asli Daerah (PAD)

Pendapatan ini merupakan semua penerimaan daerah yang berasal dari

sumber ekonomi asli daerah (Halim 2007). Pendapatan Daerah sesuai UU No.33

22 Tahun 2004 Pasal 1 adalah hak Pemerintah Daerah yang diakui sebagai

penambah nilai kekayaan bersih dalam periode tahun bersangkutan. Sesuai

dengan UU No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan daerah pasal 6 bahwa sumber pendapatan asli daerah adalah sebagai

berikut :

1. Pendapatan Asli Daerah Sendiri yang sah :

a. Hasil Pajak Daerah

b. Hasil Retribusi Daerah

c. Hasil Perusahaan Milik Daerah dan hasil pengelolaan kekayaan daerah

lainnya yang dipisahkan.

d. Lain-lain pendapatan daerah yang sah.

2. Pendapatan berasal dari pemberian Pemerintah, yang terdiri dari :

a. Sumbangan dari pemerintah,

c. Pendapatan lain-lain yang sah .

2.7.1. Pajak Daerah

Berdasarkan Undang-Undang No.34 Tahun 2000 tentang Perubahan atas

Undang-Undang No.18 Tahun 1997 tentang pajak daerah dan retribusi daerah,

yang dimaksud dengan pajak daerah yang selanjutnya disebut pajak, adalah iuran

wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan Yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah Pembangunan daerah .Pajak ini merupakan

pendapatan daerah yang berasal dari pajak. Hal ini terkait dengan pendapatan

pajak yang berbeda bagi provinsi dan kabupaten/kota sesuai dengan UU No. 34

Tahun 2000 tentang perubahan UU No. 18 Tahun 1997 tentang pajak dan retribusi

daerah. Menurut UU tersebut, jenis pendapatan pajak untuk provinsi meliputi

objek pendapatan berikut : Pajak kendaraan bermotor, Bea balik nama kendaraan

bermotor, Pajak bahan bakar kendaraan bermotor, Pajak kendaraan diatas air,

Pajak air dibawah tanah, Pajak air permukaan. Selanjutnya, jenis pajak

kabupaten/kota tersusun atas : Pajak hotel, Pajak restoran, Pajak hiburan, Pajak

reklame, Pajak penerangan jalan, Pajak pengambilan bahan galian golongan C,

Pajak parkir (Halim, 2007).

2.7.2. Retribusi Daerah

Retribusi daerah merupakan salah satu jenis penerimaan daerah yang

dipungut sebagai pembayaran atau imbalan langsung atas pelayanan yang

diberikan oleh pemerintah daerah kepada masyarakat. Selain pajak daerah, sumber

terbentuknya pendapatan asli daerah adalah retribusi daerah. Menurut

Undang-Undang No.18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang

dimaksud dengan retribusi adalah pungutan daerah sebagai pembayaran jasa atau

pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh PEMDA

oleh kepentingan orang pribadi atau badan.

Jadi dalam hal retribusi daerah balas jasa dengan adanya retribusi daerah

tersebut dapat langsung ditunjuk. Misalnya retribusi jalan, karena kendaraan

tertentu memang melewati jalan di mana retribusi jalan itu dipungut, retribusi

pasar dibayar karena ada pemakaian ruangan pasar tertentu oleh si pembayar

retribusi. Tarif retribusi bersifat fleksibel sesuai dengan tujuan retribusi dan

besarnya biaya yang dikeluarkan oleh pemerintah daerah masing-masing untuk

melaksanakan atau mengelola jenis pelayanan publik di daerahnya. Semakin

efisien pengelolaan pelayanan publik di suatu daerah, maka semakin kecil tarif

retribusi yang dikenakan, jadi sesungguhnya dalam hal pemungutan iuran retribusi

itu dianut asas manfaat (benefit principles). Berdasarkan asas ini besarnya

pungutan ditentukan berdasarkan manfaat yang diterima oleh si penerima manfaat

yang dari pelayanan yang diberikan oleh pemerintah, namun yang menjadi

persoalannya adalah dalam menentukan berapa besar manfaat yang diterima oleh

orang yang membayar retribusi tersebut dan menentukan berapa besar pungutan

yang harus dibayarnya (Yovita ,2011). Retribusi ini merupakan pendapatan daerah

yang berasal dari retribusi. Terkait dengan UU Nomor 34 Tahun 2000 untuk

provinsi jenis pendapatan ini meliputi objek pendapatan berikut : Retribusi

pelayanan kesehatan, Retribusi pemakaian kekayaan daerah, Retribusi

2.7.3. Hasil Perusahaan Milik Daerah dan hasil pengelolaan kekayaan

daerah lainnya yang dipisahkan.

Penerimaan PAD lainnya yang menduduki peran penting setelah pajak

daerah dan retribusi daerah adalah bagian Pemerintah Daerah atas laba BUMD.

Tujuan didirikannya BUMD adalah dalam rangka menciptakan lapangan kerja

atau mendorong pembangunan ekonomi daerah. Selain itu, BUMD merupakan

cara yang lebih efisien dalam melayani masyarakat, dan merupakan salah satu

sumber pendapatan daerah. Jenis pendapatan yang termasuk hasil-hasil

pengelolaan kekayaan daerah lainnya yang dipisahkan, antara lain laba, dividen,

dan penjualan saham milik daerah (Yovita 2011).

Kekayaan daerah yang dipisahkan berarti kekayaan daerah yang

dilepaskan dan penguasaan umum yang dipertanggung jawabkan melalui

anggaran belanja daerah dan dimaksudkan untuk dikuasai dan

dipertanggungjawabkan sendiri, dalam hal ini hasil laba perusahaan daerah

merupakan salah satu daripada pendapatan daerah yang modalnya untuk

seluruhnya atau untuk sebagian merupakan kekayaan daerah yang dipisahkan,

maka sewajarnya daerah dapat pula mendirikan perusahaan yang khusus

dimaksudkan untuk menambah penghasilan daerah disamping tujuan utama untuk

mempertinggi produksi, yang kesemua kegiatan usahanya dititkberatkan kearah

pembangunan daerah khususnya dan pembangunan ekonomi nasional umumnya

serta ketentraman dan kesenangan kerja dalam perusahaan menuju masyarakat

adil dan makmur. Oleh karena itu, dalam batas-batas tertentu pengelolaan

perusahaan haruslah bersifat professional dan harus tetap berpegang pada prinsip

Berdasarkan ketentuan di atas maka walaupun perusahaan daerah merupakan

salah satu komponen yang diharapkan dapat memberikan kontribusinya bagi

pendapatan daerah, tapi sifat utama dan perusahaan daerah bukanlah berorientasi

pada profit (keuntungan), akan tetapi justru dalam memberikan jasa dan

menyelenggarakan kemanfaatan umum, atau dengan perkataan lain, perusahaan

daerah menjalankan fungsi ganda yang harus tetap terjamin keseimbangannya,

yakni fungsi sosial dan fungsi ekonomi (Damang ,2011). Walaupun demikian hal

ini tidak berarti bahwa perusahaan daerah tidak dapat memberikan kontribusi

maksimal bagi ketangguhan keuangan daerah. Pemenuhan fungsi sosial oleh

perusahaan daerah dan keharusan untuk mendapat keuntungan yang

memungkmnkan perusahaan daerah dapat memberikan sumbangan bagi

pendapatan daerah, bukanlah dua pilihan dikotomis yang saling bertolak belakang.

Artinya bahwa pemenuhan fungsi sosial perusahaan daerah dapat berjalan seiring

dengan pemenuhan fungsi ekonominya sebagal badan ekonomi yang bertujuan

untuk mendapatkan laba/keuntungan. Hal ini dapat berjalan apabila

profesionalisme dalam pengelolaannya dapat diwujudkan (Josef, 2005 dalam

Damang ,2011).

2.7.4. Lain-lain Pendapatan Daerah yang Sah

Hasil usaha daerah lain dan sah adalah Pendapatan Asli daerah (PAD)

yang tidak termasuk kategori pajak, retribusi dan perusahaan daerah (BUMD).

Lain-lain pendapatan asli daerah yang sah, antara lain hasil penjualan aset tetap

daerah dan jasa giro (Yovita 2011). Pasal 79 UU 22/1999 mengisyaratkan bahwa

dalam penyelenggaraan fungsi-funsi pemerintahan daerah, kepala daerah

Kabupaten/Kota didalam penyelenggaraan pemerintahan dan pelaksanaan

pembangunan daerah tidak terus menerus selalu menggantungkan dana (anggaran)

dari pusat melalui pembangian dana perimbangan. Administrasi keuangan daerah

PAD adalah pendapatan daerah yang diurus dan diusahakan sendiri oleh daerah

yang dimaksud sebagai sumber PAD guna pembangunan. Berdasarkan ketentuan

maka PAD dapat disimpulkan bahwa PAD merupakan sumber pendekatan daerah

dengan mengelola dan memanfaatkan potensial daerahnya dan dalam mengelola,

mengolah dan memanfaatkan potensi daerah, PAD dapat berupa pemungutan

pajak, retribusi dan lain-lain pendapatan daerah yang sah.

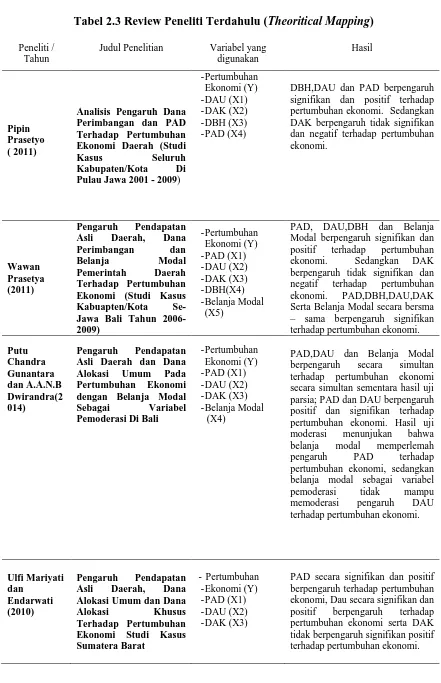

2.8. Review Peneliti terdahulu

Beberapa penelitian terdahulu yang ada kaitannya dengan penelitian ini

antara lain Prasetyo (2011) meneliti Analisis Pengaruh Dana Perimbangan dan

PAD Terhadap Pertumbuhan Ekonomi Daerah (Studi kasus pada seluruh

Kabupaten/Kota Di Pulau Jawa 2001- 2009) variabel-variabel yang digunakan

adalah Pertumbuhan ekonomi (Y), DAU(X1), DAK (X2), DBH (X3) dan PAD

(X4). Metode analisis yangdigunakan dalam mengolah data adalah metode regresi

data panel. Hasil penelitian menyimpulkan bahwa DBH,DAU dan PAD

berpengaruh signifikan dan positif terhadap pertumbuhan ekonomi. Sedangkan

DAK berpengaruh tidak signifikan dan negatif terhadap pertumbuhan ekonomi.

Prasetya (2011) meneliti tentang Pengaruh Pendapatan Asli Daerah ,Dana

Perimbangan dan Belanja Modal Pemerintah Daerah Terhadap Pertumbuhan

ekonomi (Studi Kasus Kabupaten/Kota Se- Jawa Bali Tahun 2006-2009)

variabel-variabel yang digunakan adalah Pertumbuhan ekonomi (Y), PAD(X1), DAU

yangdigunakan dalam mengolah data adalah metode regresi data panel. Hasil

penelitian menyimpulkan bahwa PAD, DAU,DBH dan Belanja Modal

berpengaruh signifikan dan positif terhadap pertumbuhan ekonomi. Sedangkan

DAK berpengaruh tidak signifikan dan negatif terhadap pertumbuhan ekonomi.

PAD,DBH,DAU,DAK Serta Belanja Modal secara bersma – sama berpengaruh

signifikan terhadap pertumbuhan ekonomi.

Sihite (2010) meneliti tentang Pengaruh Pendapatan Asli Darah, Dana

Alokasi Umum, Dana Alokasi Khusus, dan Belanja Modal terhadap Pertumbuhan

Ekonomi (Studi kasus Kabupaten/Kota Provinsi Sumatera 2004-2007)

variabel-variabel yang digunakan adalah Pertumbuhan ekonomi (Y), PAD(X1), DAU

(X2), DAK(X3), dan Belanja Modal (X4). Metode analisis yangdigunakan dalam

mengolah data adalah metode regresi data panel. Hasil penelitian menyimpulkan

bahwa PAD, DAU,DAK berpengaruh signifikan dan positif terhadap

pertumbuhan ekonomi. Sedangkan Belanja Modal berpengaruh tidak signifikan

dan negatif terhadap pertumbuhan ekonomi.

Guntara dan Dwirandra (2014) meneliti tentang Pengaruh Pendapatan Asli

Daerah dan Dana Alokasi Umum Pada Pertumbuhan Ekonomi Dengan Belanja

Modal Sebagai Variabel Pemoderasi Di Bali. variabel-variabel yang digunakan

adalah Pertumbuhan ekonomi (Y), PAD(X1), DAU (X2), dan Belanja Modal

(X3). Metode analisis yangdigunakan dalam mengolah data adalah metode regresi

data panel. Hasil penelitian menyimpulkan bahwa PAD,DAU dan Belanja Modal

berpengaruh secara simultan terhadap pertumbuhan ekonomi secara simultan

sementara hasil uji parsia; PAD dan DAU berpengaruh positif dan signifikan

modal memperlemah pengaruh PAD terhadap pertumbuhan ekonomi, sedangkan

belanja modal sebagai variabel pemoderasi tidak mampu memoderasi pengaruh

DAU terhadap pertumbuhan ekonomi.

Mariyati dan Endarwati (2013) Pengaruh Pengaruh Pendapatan Aslu

Daerah,Dana Alokasi Umum dan Alokasi Khusus Terhadap Pertumbuhan

Ekonomi studi Kasus Sumatera Barat . variabel-variabel yang digunakan adalah

Pertumbuhan ekonomi (Y), PAD (X1), dan DAU (X2),). Metode analisis

yangdigunakan dalam mengolah data adalah metode regresi data panel. Hasil

penelitian menyimpulkan bahwa PAD secara signifikan dan positif berpengaruh

terhadap pertumbuhan ekonomi, Dau secara signifikan dan positif berpengaruh

terhadap pertumbuhan ekonomi serta DAK tidak berpengaruh signifikan positif

Tabel 2.3 Review Peneliti Terdahulu (Theoritical Mapping)

Peneliti / Tahun

Judul Penelitian Variabel yang

digunakan Ekonomi Daerah (Studi

Kasus Seluruh

DBH,DAU dan PAD berpengaruh signifikan dan positif terhadap pertumbuhan ekonomi. Sedangkan DAK berpengaruh tidak signifikan dan negatif terhadap pertumbuhan ekonomi.

PAD, DAU,DBH dan Belanja Modal berpengaruh signifikan dan positif terhadap pertumbuhan ekonomi. Sedangkan DAK berpengaruh tidak signifikan dan negatif terhadap pertumbuhan ekonomi. PAD,DBH,DAU,DAK Serta Belanja Modal secara bersma – sama berpengaruh signifikan terhadap pertumbuhan ekonomi.

Putu Asli Daerah dan Dana Alokasi Umum Pada Pertumbuhan Ekonomi dengan Belanja Modal Sebagai Variabel Pemoderasi Di Bali

-Pertumbuhan

PAD,DAU dan Belanja Modal berpengaruh secara simultan terhadap pertumbuhan ekonomi secara simultan sementara hasil uji parsia; PAD dan DAU berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi. Hasil uji moderasi menunjukan bahwa belanja modal memperlemah pengaruh PAD terhadap pertumbuhan ekonomi, sedangkan belanja modal sebagai variabel pemoderasi tidak mampu memoderasi pengaruh DAU terhadap pertumbuhan ekonomi.

Ulfi Mariyati Alokasi Umum dan Dana

Alokasi Khusus

PAD secara signifikan dan positif berpengaruh terhadap pertumbuhan ekonomi, Dau secara signifikan dan

positif berpengaruh terhadap