1 1.1 Latar Belakang

Perkembangan ekonomi suatu negara secara keseluruhan dapat dilihat dari perkembangan pasar modal dan industri sekuritasnya. Pasar modal merupakan salah satu sarana yang paling efektif untuk para investor dalam menanamkan modalnya agar dapat memperoleh keuntungan. Secara formal pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk modal sendiri maupun dalam bentuk hutang, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta. Sebagai pelaksana fungsi ekonomi, pasar modal menyediakan fasilitas untuk memindahkan dana dari pihak yang memiliki kelebihan dana kepada pihak yang membutuhkan dana.

Salah satu instrumen yang di perdagangkan di pasar modal adalah saham. Saham sebagai surat berharga yang di perdagangkan di pasar modal, harganya selalu mengalami fluktuasi dari satu waktu ke waktu yang lain sesuai dengan aktivitas pasar yang dipengaruhi oleh kekuatan permintaan dan penawaran saham tersebut di pasar. Apabila permintaan terhadap suatu saham lebih tinggi, maka harga saham akan bergerak naik, sebaliknya jika penawarannya lebih tinggi dan permintaannya rendah, maka harga saham akan bergerak turun (Muflih, 2012 dalam Gusni, 2016:1). Selain itu berita yang beredar di pasar modal, misalnya keadaan keuangan suatu perusahaan akan mempengaruhi harga saham yang ditawarkan kepada masyarakat umum dan jenis-jenis informasi lainnya yang bisa mempengaruhi profitabilitas suatu perusahaan di masa depan.

sejumlah informasi yang berkaitan dengan faktor yang mempengaruhi pergerakan harga saham karena dapat dijadikan pertimbangan untuk mengambil keputusan tentang saham perusahaan yang layak untuk dipilih.

Tujuan utama investor melakukan menginvestasikan dananya adalah untuk memperoleh investor dengan tujuan untuk memperoleh keuntungan berupa dividen atau capital gain (Yuliman, 2003 dalam Syarofi, 2014:1). Investasi yang dipilih oleh investor adalah alternatif investasi yang diharapkan dapat memberikan tingkat pengembalian (return) yang paling tinggi. Namun kenyataannya tingkat keuntungan yang diperoleh investor sesungguhnya (actual return) tidak selalu sama dengan tingkat keuntungan yang diharapkan investor sebelumnya (expected return). Dengan kata lain, dalam berinvestasi kemungkinan investor akan menghadapi risiko dengan terjadinya penyimpangan terhadap tingkat keuntungan yang sesungguhnya dari tingkat keuntungan yang diharapkan. Sebab investor tidak tahu pasti akan hasil yang akan diperoleh dari investasi yang dilakukannya. Semakin tinggi tingkat keuntungan yang diharapkan, maka semakin tinggi pula risiko investasi yang dihadapi oleh investor.

investor harus menaksir besarnya beta saham sebagai ukuran risiko investasi di pasar modal.

Dalam melakukan investasi di pasar modal, investor memiliki banyak pilihan, salah satunya yaitu saham perusahaan yang terdaftar di industri barang konsumsi. Sektor industri barang konsumsi adalah industri yang terdiri dari perusahaan yang menghasilkan produk berupa barang yang dipakai secara langsung atau tidak langsung oleh konsumen untuk keperluan pribadi atau rumah tangga, di mana sebagian besar barang-barang tersebut digunakan untuk tujuan konsumsi pribadi. Sektor industri barang konsumsi erat kaitannya dengan kebutuhan pokok manusia karena produknya dapat langsung dinikmati dan digunakan oleh konsumen. Sehingga secara tidak langsung, sektor industri barang konsumsi dapat merepresentasikan seberapa besar tingkat konsumtif masyarakat.

Industri barang konsumsi merupakan industri yang cukup pesat perkembangannya dan sangat penting peranannya dalam perekonomian Indonesia. Hal ini menunjukkan di tengah situasi perekonomian global yang sedang tidak menentu ini saham di sektor barang konsumsi tersebut mampu bertahan. Banyak investor yang lebih senang menginvestasikan dananya pada perusahaan industri barang konsumsi ini karena sektor saham yang kinerjanya meningkat setiap tahun dan merupakan salah satu sektor yang menawarkan saham-saham yang memiliki prospek yang menguntungkan. Perusahaan yang tergabung ke dalam industri barang konsumsi memiliki tingkat persaingan yang tinggi, sehingga menuntut kinerja perusahaan yang selalu prima agar unggul dalam persaingan. Kondisi ini turut mempengaruhi pergerakan harga saham emiten dalam sektor barang konsumsi, ketertarikan investor terhadap saham perusahaan tersebut tercermin dari fluktuasi sahamnya di BEI.

0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00

2008 2009 2010 2011 2012 2013 2014 2015

HARGA SAHAM saham tersebut ditentukan oleh pelaku pasar. Sedangkan Darmadji dan Fakhruddin (2012:102) menyatakan harga saham merupakan harga yang terjadi di bursa pada waktu tertentu.

Dalam investasi saham terdapat dua faktor yang mempengaruhi harga saham yaitu faktor internal dan faktor eksternal. Faktor inetrnal yang dimaksudkan adalah faktor yang dipengaruhi oleh kemampuan suatu perusahaan dalam menangani kinerja perusahan baik ekonomi maupun manajemen finansialnya. Sedangkan faktor eksternal meliputi kondisi ekonomi yang terjadi di suatu negara. Pada penelitian ini faktor internal yang akan diteliti adalah Price Earning Ratio (PER), Return On Assets (ROA), dan risiko sistematis (Beta). Sedangkan faktor eksternal adalah inflasi, tingkat suku bunga dan harga minyak dunia.

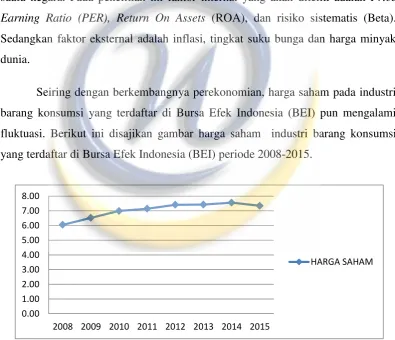

Seiring dengan berkembangnya perekonomian, harga saham pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) pun mengalami fluktuasi. Berikut ini disajikan gambar harga saham industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2015.

Sumber : www.idx.co.id, data diolah

Gambar 1.1 Rata-Rata Harga SahamIndustri Barang Konsumsi Periode 2008-2015

(BEI) cenderung naik yaitu secara berurut sebesar 7.85% 7.21% 2.17% 3.76% 0.17% 1.82%. Hal ini yang menjadikan investor menanamkan sejumlah dananya pada saham yang terdaftar di sektor barang konsumsi. Sedangkan pada tahun 2015 pergerakan harga saham mengalami penurunan jika dibandingkan dengan tahun sebelumnya yaitu sebesar 2.85%.

Menurut Brigham dan Houtson (2010:9) dalam Wahyuni (2013:4) mengungkapkan bahwa harga saham berubah dari waktu ke waktu seiring dengan perubahan kondisi dan informasi baru yang diperoleh investor tentang prospek perusahaan. Perubahan harga saham dipengaruhi oleh beberapa faktor antara lain faktor internal dan eksternal perusahaan. Faktor internal merupakan faktor yang berkaitan dengan kinerja keuangan, struktur permodalan, reputasi perusahaan dan lain sebagainya. Faktor internal dapat diubah, dikendalikan dan disempurnakan oleh perusahaan sehingga diharapkan dapat memberikan manfaat atau keuntungan bagi para pemangku kepentingan. Sementara faktor eksternal merupakan faktor yang berhubungan dengan kejadian di luar perusahaan yang berkaitan dengan keadaan sosial ekonomi suatu negara yang tidak dapat diubah atau dikendalikan seperti kondisi makro ekonomi yang meliputi pertumbuhan ekonomi, inflasi, tingkat suku bunga, harga minyak dunia dan lain-lain. Faktor eksternal sangat penting, untuk mengetahui secara keseluruhan yang dapat dijadikan sebagai pertimbangan apakah kondisi ekonomi saat ini baik atau tidak untuk melakukan investasi saham.

Faktor internal dan eksternal ini dapat dijadikan sebagai informasi oleh para investor dalam memprediksi harga saham. Pada umumnya, jika faktor internal dan eksternal berada dalam keadaan yang baik, maka investor akan tertarik untuk menanamkan modalnya pada suatu perusahaan, sehingga permintaan terhadap saham akan meningkat yang berakibat pada naiknya harga saham perusahaan.

0.00 5.00 10.00 15.00 20.00 25.00 30.00 35.00

2008 2009 2010 2011 2012 2013 2014 2015

PER beberapa faktor. Faktor internal yang digunakan antara lain yaitu price earning ratio, return on assets, dan risiko sistematik, sedangkan faktor eksternal yang digunakan yaitu inflasi, tingkat suku bunga dan harga minyak dunia.

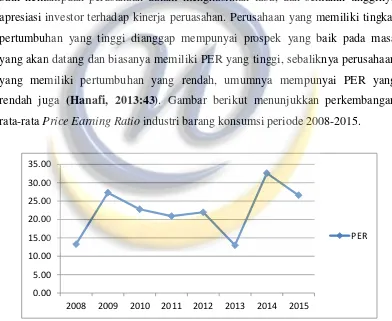

Price Earning Ratio merupakan salah satu dari rasio pasar yang digunakan untuk memprediksi harga saham. Price Earning Ratio (PER) menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba (Darmadji dan Fakhrudin, 2012:156). Rasio PER yang tinggi akan mengindikasikan tingginya harga saham perusahaan yang menunjukkan semakin baik kemampuan perusahaan dalam menghasilkan laba, dan semakin tingginya apresiasi investor terhadap kinerja peruasahan. Perusahaan yang memiliki tingkat pertumbuhan yang tinggi dianggap mempunyai prospek yang baik pada masa yang akan datang dan biasanya memiliki PER yang tinggi, sebaliknya perusahaan yang memiliki pertumbuhan yang rendah, umumnya mempunyai PER yang rendah juga (Hanafi, 2013:43). Gambar berikut menunjukkan perkembangan rata-rata Price Earning Ratio industri barang konsumsi periode 2008-2015.

Sumber : www.idx.co.id, data diolah

Gambar 1.2 Rata-Rata Price Earning Ratio Industri Barang Konsumsi periode 2008-2015

Price Earning Ratio mengalami kenaikan sebesar 105.09%. Pada tahun 2010 dan 2011 mengalami penurunan sebesar 16.41% dan 8.28%. Kemudian pada tahun 2012 kembali mengalami kenaikan sebesar 5.08%. Namun pada tahun 2013 kembali mengalami penurunan sebesar 40.76%. Pada tahun 2014 mengalami kenaikan yang paling tajam yaitu sebesar 150.32%, tetapi pada tahun 2015 kembali mengalami penurunan sebesar 18.40%.

Penurunan rata-rata PER yang terjadi pada tahun 2010, 2011 dan 2013 tidak diikuti dengan penurunan harga saham pada sektor barang konsumsi, justru harga saham mengalami kenaikan. Kondisi ini bertentangan dengan teori yang dikemukakan oleh Sharpe, Gordoon dan Baley (2006) dalam Ratih, Apriatni, dan Saryadi (2013:10), yang menyatakan bahwa perusahaan dengan peluang tingkat pertumbuhan tinggi biasanya mempunyai PER yang tinggi pula yang menunjukkan bahwa pasar mengharapkan pertumbuhan laba pada masa yang akan datang. Semakin besar PER semakin tinggi pula harga saham.

Penelitian terdahulu yang meneliti pengaruh Price Earning Ratio (PER) terhadap harga saham antara lain yaitu Suharno (2016), Safitri (2013), Abigael dan Ika (2008), menyatakan bahwa Price Earning Ratio berpengaruh signifikan terhadap harga saham. Hasil tersebut bertentang dengan penelitian yang dilakukan oleh Salman (2011) yang menunjukkan bahwa Price Earning Ratio tidak memiliki pengaruh terhadap harga saham.

Sumber : www.idx.co.id, data diolah

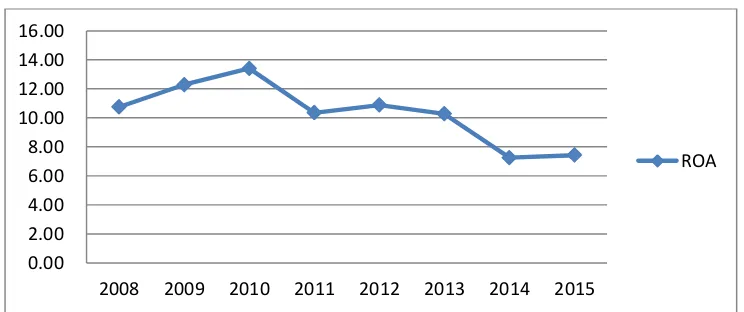

Gambar 1.3 Rata-Rata Return on Assets Industri Barang Konsumsi periode 2008-2015

Pada gambar diatas, terlihat rata-rata Return on Assets (ROA) pada sektor barang konsumsi dari tahun 2008-2015 terus mengalami fluktuasi. Pada tahun 2009 dan 2010 return on assets terus mengalami kenaikan sebesar 14.24% dan 9.14%. Pada tahun 2011 mengalami penurunan sebesar 22.75%. Pada tahun 2012 kembali mengalami kenaikan sebesar 5.11%. Namun pada tahun 2013 dan 2014 kembali turun sebesar 5.66% dan 29.36% dan pada tahun 2015 kembali naik sebesar 2.38%.

Menurut Rahmi, Arfan dan Jalaluddin (2013:4), semakin tinggi rasio

return on assets menunjukkan bahwa perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak, yang juga dapat diartikan bahwa kinerja perusahaan semakin efektif. Hal ini akan meningkatkan daya tarik perusahaan kepada investor dan akan berdampak pada kenaikan harga saham dari perusahaan tersebut di pasar modal, dengan kata lain ROA akan berpengaruh terhadap harga saham perusahaan.

Pada kenyataannya, rata-rata Return on Assets pada sektor barang konsumsi pada tahun 2009-2015 berbanding terbalik dengan harga sahamnya, yang mana pada tahun 2011, 2013 dan 2014 harga saham pada sektor barang konsumsi mengalami kenaikan, sedangkan pada tahun 2015 mengalami penurunan sebesar 2.85%. Hal ini tidak sesuai dengan teori yang mana menurut

0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00

2008 2009 2010 2011 2012 2013 2014 2015

Robert Ang (1997) dalam Abigael dan Ika (2008:78), menyatakan bahwa semakin besar ROA, maka semakin baik karena tingkat keuntungan yang dihasilkan perusahaan dari pengelolaan asetnya semakin besar, dengan pengelolaan aset yang semakin efisien maka tingkat kepercayaan investor terhadap perusahaan akan meningkat yang nantinya akan meningkatkan harga saham (Safitri, 2013:2).

Penelitian terdahulu yang mengkaji pengaruh Return on Assets terhadap harga saham dilakukan oleh Abigael dan Ika (2008), Rahmi, Arfan dan Jalaluddin (2013), dan Suharno (2016), menunjukkan bahwa Return on Assets

berpengaruh signifikan terhadap harga saham. Hasil tersebut bertentangan dengan penelitian yang dilakukan oleh Safitri (2013), dan Aulianisa (2013) yang menunjukkan bahwa Return on Assets tidak memiliki pengaruh signifikan terhadap harga saham.

Risiko sistematik merupakan risiko yang tidak dapat dieliminasi oleh diversifikasi. Risiko sistematik merupakan risiko dari sekuritas atau portofolio yang relatif terhadap risiko pasar, dan dapat diukur dengan koefisien beta. Beta suatu sekuritas adalah kuantitatif yang mengukur sensitivitas keuntungan dari suatu sekuritas dalam merespon pergerakan harga pasar sekuritas. Semakin tinggi tingkat beta, semakin tinggi pula risiko sistematik yang tidak dapat dihilangkan karena diversifikasi.

Risiko sistematis menurut Husnan (2009:161) dalam Aftita dan Widyawati (2014:2) yaitu risiko yang tidak dapat dihilangkan begitu saja dengan diversifikasi, sehingga investor memiliki ketidak pastian terhadap keuntungan yang diperolehnya. Diversifikasi risiko ini sangat penting untuk investor, karena dapat meminimumkan risiko tanpa harus mengurangi return yang diterima. Dalam literatur keuangan, risiko sistematik atau risiko pasar sering dinyatakan dengan

0.0000 0.2000 0.4000 0.6000 0.8000 1.0000 1.2000 1.4000 1.6000 1.8000

2008 2009 2010 2011 2012 2013 2014 2015

BETA

Sumber : www.idx.co.id, data diolah

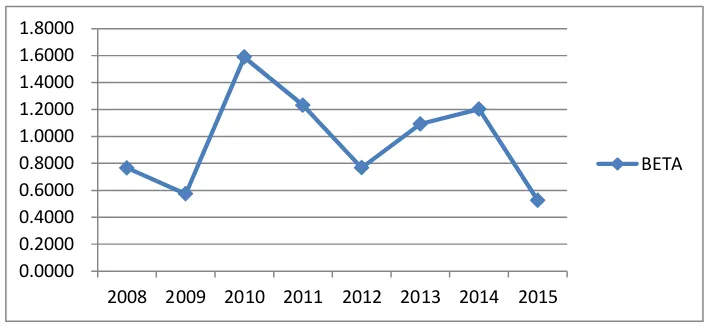

Gambar 1.4 Rata-Rata Risiko Sistematis (Beta)Industri Barang Konsumsi periode 2008-2015

Berdasarkan gambar diatas, rata-rata Beta pada sektor barang konsumsi pada tahun 2008-2015 terus mengalami kenaikan dan penurunan. Pada tahun 2009 Beta mengalami penurunan sebesar 25.17%. Pada tahun 2010 terjadi kenaikan yang tajam sebesar 177.11%. Namun pada tahun 2011 dan 2012 kembali pengalami penurunan sebesar 22.47% dan 37.73%. Tetapi pada tahun 2013 dan 2014 kembali naik sebesar 42.38% dan 10.16%. Namun pada tahun 2015 kembali turun sebesar 56.23%.

Menurut Rahmi, Arfan dan Jalaluddin (2013:6) secara analogis, adanya kaitan antara saham individual dengan pasar membawa pemikiran bahwa besarnya risiko sistematik suatu saham seharusnya dapat diperkirakan dari aspek fundamental perusahaan dengan karakteristik pasar. Jika aspek fundamental keuangan tersebut diketahui maka akan sangat membantu investor dalam menganalisa kepekaan pergerakan return saham terhadap pergerakan harga saham.

0% 2% 4% 6% 8% 10% 12%

2008 2009 2010 2011 2012 2013 2014 2015

INFLASI terhadap perubahan return pasar. Dengan kata lain semakin berisiko suatu investasi (yang ditunjukkan oleh koefisien betanya) semakin rendah pula harga sahamnya.

Penelitian terdahulu yang mengkaji pengaruh risiko sistematis terhadap harga saham dilakukan oleh Setianingrum (2009) dan Hijriah (2007) menunjukkan bahwa risiko sistematis tidak berpengaruh terhadap harga saham. Hasil tersebut bertentangan dengan penelitian yang dilakukan oleh Amanda dan Pratomo (2013), Rahmi, Arfan dan Jalaluddin (2013) dan Maryanne (2009) yang menunjukkan bahwa risiko sistematis memiliki pengaruh terhadap harga saham.

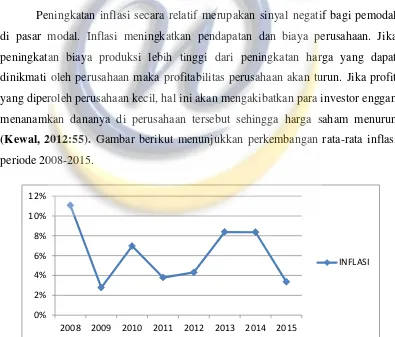

Peningkatan inflasi secara relatif merupakan sinyal negatif bagi pemodal di pasar modal. Inflasi meningkatkan pendapatan dan biaya perusahaan. Jika peningkatan biaya produksi lebih tinggi dari peningkatan harga yang dapat dinikmati oleh perusahaan maka profitabilitas perusahaan akan turun. Jika profit yang diperoleh perusahaan kecil, hal ini akan mengakibatkan para investor enggan menanamkan dananya di perusahaan tersebut sehingga harga saham menurun (Kewal, 2012:55). Gambar berikut menunjukkan perkembangan rata-rata inflasi periode 2008-2015.

Sumber : www.idx.co.id, data diolah

Berdasarkan gambar diatas, rata-rata inflasi pada tahun 2008-2015 terus mengalami kenaikan dan penurunan. Pada tahun 2009 mengalami penurunan sebesar 74.9% lalu pada tahun 2010 mengalami kenaikan sebesar 150.4%. pada tahun 2011 kembali mengalami penurunan sebesar 45.5%. Namun pada tahun 2012 dan 2013 kembali naik sebesar 13.5% dan 94.9%. Pada tahun 2014 dan 2015 kembali turun sebesar 0.2% dan 59.9%.

Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated), artinya kondisi ekonomi mengalami permintaan

atas produk yang melebihi kapasitas penawaran produknya, sehingga harga‐harga

cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan penurunan daya beli uang. Di samping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan ril yang diperoleh investor dari investasinya (Kewal, 2012:54). Kondisi demikian akan menyebabkan menurunnya permintaan terhadap saham sehingga secara langsung akan berpengaruh terhadap turunnya harga saham.

Pada kenyataannya, pada tahun 2010 dan 2012 rata-rata inflasi yang meningkat tidak membuat harga saham mengalami penurunan tetapi juga mengalami peningkatan sebesar 7.21% dan 3.76%. Hal ini tidak sesuai dengan teori menurut Eduardus Tandelilin (2001:214) melihat bahwa peningkatan inflasi secara relatif merupakan signal negatif bagi pemodal di pasar modal. Hal ini dikarenakan peningkatan inflasi akan meningkatkan biaya perusahaan. Jika peningkatan biaya produksi lebih tinggi dari peningkatan harga yang dapat dinikmati oleh perusahaan, maka profitabilitas perusahaan akan turun. Secara langsung, inflasi mengakibatkan turunnya profitabilitas dan daya beli uang. Secara tidak langsung inlasi mempengaruhi lewat perubahan tingkat bunga.

0.00% 2.00% 4.00% 6.00% 8.00% 10.00%

2008 2009 2010 2011 2012 2013 2014 2015

SUKU BUNGA dan Wirawati (2013) yang menyatakan bahwa tingkat inflasi berpengaruh terhadap harga saham.

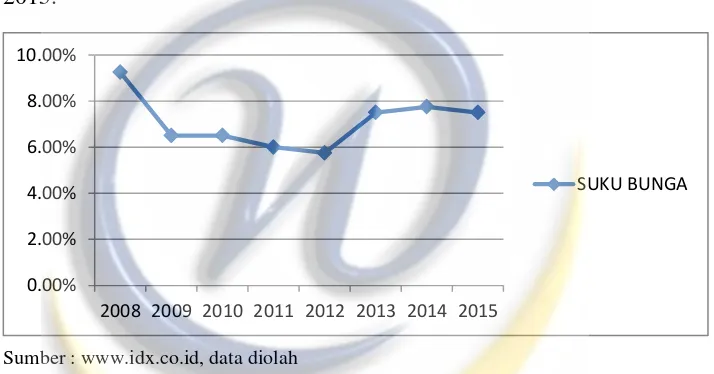

Tingkat suku bunga menyatakan tingkat pembayaran atas pinjaman atau investasi lain, di atas perjanjian pembayaran kembali, yang dinyatakan dalam persentase tahunan menurut Dornbusch, et.al., (2008:43) dalam Kewal (2012:58). Suku bunga dapat mempengaruhi keputusan individu terhadap pilihan yaitu membelanjakan uang lebih banyak atau menyimpan uangnya dalam bentuk tabungan. Gambar berikut menunjukkan perkembangan rata-rata inflasi periode 2008-2015.

Sumber : www.idx.co.id, data diolah

Gambar 1.6 Rata-Rata Tingkat Suku Bunga periode 2008-2015

Pada gambar diatas, rata-rata tingkat suku bunga tahun 2008-2015 mengalami kenaikan dan penurunan. Seperti pada tahun 2009 yang mengalami penurunan sebesar 29.7% dan 2011 dan 2012 juga mengalami penurunan sebesar 7.7% dan 4.2%. Namun pada tahun 2013 dan 2014 tingkat suku bunga mengalami kenaikan sebesar 30.4% dan 3.3%. Tetapi pada tahun 2015 kembali turun sebesar 3.2%.

Oleh karena itu tingkat suku bunga yang tinggi merupakan sinyal negatif terhadap harga saham.

Pada kenyataannya, pada tahun 2013 dan 2014 rata-rata tingkat suku bunga yang meningkat tidak membuat harga saham mengalami penurunan tetapi juga mengalami peningkatan sebesar 0.17% dan 1.82%. Dan pada tahun 2015 yang mana rata-rata tingkat suku bunga mengalami penurunan yang juga diikuti penurunan harga saham sebesar 2.85%. Hal ini tidak sesuai dengan teori menurut Tandelilin (2001:213) yang mana tingkat suku bunga yang meningkat bisa menyebabkan investor menarik investasinya pada saham dan memindahkannya pada investasi berupa tabungan ataupun deposit. Artinya tingkat bunga yang tinggi adalah signal negatif bagi harga saham.

Penelitian terdahulu yang mengkaji pengaruh tingkat suku bunga terhadap harga saham dilakukan oleh Kewal (2012), Krisna dan Wirawati (2013) dan Syarofi (2014) hasil penelitiannya mengatakan bahwa tingkat suku bunga tidak berpengaruh terhadap harga saham. Berbeda dengan Amin (2012) yang menyatakan bahwa tingkat suku bunga berpengaruh terhadap harga saham.

Sumber : www.idx.co.id, data diolah

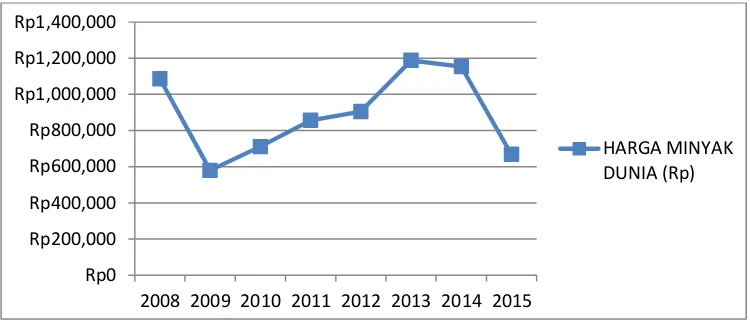

Gambar 1.7 Rata-Rata Harga Minyak Dunia periode 2008-2015

Pada gambar diatas dapat dilihat, perkembangan harga minyak dunia dari tahun 2008-2015 mengalami fluktuasi. Seperti pada tahun 2009 yang mengalami penurunan sebesar 46.64% tetapi pada tahun 2010-2013 harga minyak dunia mengalami kenaikan sebesar 22.71%, 20.40%, 5.71% dan 31.31%. Namun pada tahun 2014 dan 2015 kembali turun sebesar 2.95% dan 42.09%.

Investor di pasar modal menganggap bahwa dengan naiknya permintaan minyak secara global merupakan pertanda membaiknya pemulihan ekonomi global paska krisis. Sebaliknya, turunnya permintaan minyak secara global mencerminkan melemahnya pemulihan ekonomi global. Dengan demikian, jika harga minyak dunia meningkat, ekspektasi terhadap membaiknya kinerja perusahaan-perusahaan juga akan meningkat dan otomatis harga sahamnya akan ikut meningkat (Syarofi, 2014:75).

Pada kenyataannya, pada tahun 2009 dan 2014 harga minyak dunia yang mengalami penurunan tidak membuat harga saham mengalami penurunan tetapi sebaliknya. Harga saham pada sektor barang konsumsi mengalami peningkatan sebesar 7.85%, dan 1.82%.

Penelitian terdahulu yang mengkaji pengaruh harga minyak dunia terhadap harga saham dilakukan oleh Witjaksono (2010), Syarofi (2014), dan Handiani (2014) hasil penelitiannya mengatakan bahwa harga minyak dunia berpengaruh

Rp0 Rp200,000 Rp400,000 Rp600,000 Rp800,000 Rp1,000,000 Rp1,200,000 Rp1,400,000

2008 2009 2010 2011 2012 2013 2014 2015

terhadap harga saham. Berbeda dengan Hanafiah, Sudjana, dan Sulasmiyati (2015) yang menyatakan bahwa harga minyak dunia tidak berpengaruh terhadap harga saham.

Berdasarkan fenomena di atas, maka penulis ingin meneliti tertarik melakukan penelitian dengan judul “Analisis Pengaruh Faktor Internal Dan Faktor Eksternal Terhadap Harga Saham Pada Perusahaan Sektor Industri Barang konsumsi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2015”

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka permasalahan yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Apakah variabel Price Earning Ratio (PER) berpengaruh terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2015?

2. Apakah variabel Return on Assets (ROA) berpengaruh terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2015?

3. Apakah variabel risiko sistematis (Beta) berpengaruh terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2015?

4. Apakah variabel inflasi berpengaruh terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2015?

5. Apakah variabel tingkat suku bunga berpengaruh terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2015?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan identifikasi masalah yang telah dikemukakan

diatas, tujuan dilakukannya penelitian ini adalah untuk:

1. Menganalisis pengaruh variabel Price Earning Ratio (PER) terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2015.

2. Menganalisis pengaruh variabel Return On Assets (ROA) terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2015.

3. Menganalisis pengaruh variabel risiko sistematis (Beta) terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2015.

4. Menganalisis pengaruh variabel inflasi terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2015.

5. Menganalisis pengaruh variabel tingkat suku bunga terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2015.

6. Menganalisis pengaruh variabel harga minyak dunia terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2015.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut : 1. Bagi Penulis

2. Bagi perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan evaluasi kinerja perusahaan yang akan memotivasi perusahaan menjadi perusahaan yang lebih baik lagi di masa yang akan datang.

3. Bagi investor

Hasil dari penelitian ini diharapkan dapat digunakan sebagai alat bantu serta informasi tambahan bagi investor sehingga investor dapat memilih keputusan investasi yang tepat dan mendapatkan return yang optimal. 4. Bagi akademik

Hasil penelitian ini diharapkan dapat bermanfaat bagi pengembangan ilmu pengetahuan dalam bidang keuangan, dan memberikan informasi mengenai analisis harga saham yang dapat digunakan dalam penelitian selanjutnya.

1.5 Sistematika Penulisan

Pembahasan dalam penelitian ini akan terbagi menjadi 5 bab, yaitu : 1. Bab I, Pendahuluan

Pada bagian ini akan dibahas tentang latar belakang, identifikasi masalah, batasan penelitian, tujuan penelitian, manfaat penelitian, serta sistematika skripsi.

2. Bab II, Landasan Teori

Bagian ini akan menjelaskan tentang teori-teori yang melandasi penelitian dan menjadi dasar acuan teori yang relevan untuk menganalisis penelitian. Terdiri dari landasan teori, kajian penelitian sebelumnya, kerangka pemikiran dan hipotesis.

3. Bab III, Metode Penelitian

Bab ini akan menguraikan tentang objek penelitian, unit analisis, jenis dan sumber data, teknik pengumpulan data, oprasional variabel, serta metode analisis data.

Pada bab ini dijelaskan hasil dan analisis yang terdiri dari faktor–faktor fundamental perusahaan dan risiko sistematik yang berpengaruh terhadap harga saham pada perusahaan sektor industri barang konsumsi di BEI.

5. Bab V, Kesimpulan dan Saran