20 2.1 Landasan Teori

2.1.1 Manajemen Keuangan

2.1.1.1 Pengertian Manajemen Keuangan

Persaingan usaha yang semakin ketat membuat perusahaan mencari cara untuk tetap mampu bertahan, cara yang dapat dilakukan adalah dengan menambah modal kerja dan memperluas skala usaha. Oleh karena itu seorang manajer keuangan harus mampu menganalisa sumber dana dan penggunaannya untuk memaksimalkan keuntungan bagi perusahaan dengan menekan biaya yang paling murah. Berikut definisi manajemen keuangan yang dikemukakan oleh para ahli.

Menurut Sutrisno (2012:3) manajemen keuangan adalah :

“Semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien.”

Selanjutnya menurut Horne dan Wachowicz (2012:2) yang diterjemahkan oleh Mubarakah pengertian manajemen keuangan adalah :

“Manajemen keuangan (financial management) berkaitan dengan perolehan aset, pendanaan, dan manajemen aset dengan didasari beberapa tujuan umum”.

2.1.1.2 Fungsi Manajemen Keuangan

Prinsip manajemen keuangan perusahaan menuntut agar baik dalam memperoleh maupun dalam menggunakan dana harus didasarkan pada perkembangan efisiensi dan efektivitas. Manajemen keuangan berkaitan dengan kegiatan perencanaan, analisis dan pengendalian kegiatan keuangan. Dalam suatu perusahaan, manajer keuangan mempunyai peran yang sangat penting. Seorang manajer mempunyai tanggung jawab dalam memperoleh aset dan mengelola aset untuk mencapai tujuan perusahaan. Dari definisi tersebut menurut Martono dan Harjito (2014:4) terdapat 3 (tiga) fungsi utama dalam manajemen keuangan, yaitu :

1. Keputusan Investasi (Investment Decision)

Keputusan investasi merupakan keputusan terhadap aktiva apa yang akan dikelola oleh perusahaan. Keputusan investasi ini merupakan keputusan yang paling penting di antara ketiga keputusan lainnya. Hal ini karena keputusan investasi berpengaruh langsung terhadap besarnya rentabilitas investasi dan aliran kas perusahaan untuk waktu yang akan datang.

2. Keputusan Pendanaan (Financing Decision)

Keputusan pendanaan ini menyangkut beberapa hal. Pertama, keputusan mengenai penetapan sumber dana yang diperlukan untuk membiayai investasi. Kedua, penetapan tentang perimbangan pembelanjaan yang terbaik atau sering disebut struktur modal yang optimum.

3. Keputusan Pengelolaan Aktiva (Assets Management Decision)

2.1.1.3 Tujuan Manajemen Keuangan

Manajemen keuangan yang efisien membutuhkan tujuan dan sasaran yang tepat yang digunakan sebagai standar dalam memberikan penilaian keefisienan keputusan keuangan. Untuk bisa mengambil keputusan-keputusan keuangan yang benar, manajer keuangan perlu menentukan tujuan yang harus dicapai. Secara normatif, tujuan keputusan keuangan adalah untuk memaksimalkan nilai perusahaan karena dapat meningkatkan kemakmuran para pemilik perusahaan (pemegang saham).

Menurut Ross et. al. dalam Martono dan Harjito (2012:6) tujuan manajemen keuangan adalah sebagai berikut:

“The goal of financial management is to maximize the current value per share of existing stock”.

Selanjutnya menurut Brigham dan Houston (2010:132) yang diterjemahkan oleh Yulianto tujuan dari manajemen keuangan yaitu :

“Memaksimalkan kekayaan pemegang saham dalam jangka panjang, tetapi bukan untuk memaksimalkan ukuran-ukuran akutansi seperti laba bersih atau EPS”.

Berdasarkan tujuan manajemen keuangan di atas maka dapat disimpulkan bahwa tujuan dari manajemen keuangan yaitu memaksimumkan nilai perusahaan dan memaksimalkan kemakmuran pemegang saham.

2.1.2 Laporan Keuangan

2.1.2.1 Pengertian Laporan Keuangan

Laporan keuangan pada hakikatnya merupakan catatan informasi keuangan suatu perusahaan pada suatu periode tertentu yang menggambarkan kinerja perusahaan berisi data keuangan yang digunakan oleh pihak manajemen, investor, kreditur dan pihak luar perusahaan yang berkepentingan sebagai bahan pertimbangan dalam pengambilan keputusan.

“Merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut”. Menurut Brigham dan Houston (2010:84) yang diterjemahkan oleh Yulianto, laporan keuangan adalah

“Beberapa lembar kertas dengan angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan aset-aset nyata yang berada di balik angka tersebut”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa laporan keuangan merupakan informasi mengenai kondisi keuangan pada periode tertentu yang menjadi gambaran kinerja keuangan suatu perusahaan. Dengan melihat laporan keuangan akan diketahui suatu informasi yang dapat digunakan bagi pihak-pihak yang berkepentingan.

2.1.2.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Standar Akuntansi Keuangan (SAK) yang dikutip oleh Fahmi (2013:5) bahwa :

“Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan”.

Sedangkan menurut Sumarsan (2013:36) mengemukakan bahwa :

“Secara umum, penyajian laporan keuangan oleh manajemen perusahaan bertujuan untuk memberikan informasi kuantitatif mengenai kondisi dan posisi keuangan perusahaan yang bersangkutan pada suatu periode”.

2.1.2.3 Manfaat Laporan Keuangan

Selain memiliki tujuan yang ingin dicapai, laporan keuangan memiliki beberapa manfaat. Menurut Fahmi (2013:4) manfaat laporan keuangan adalah :

“Untuk mengukur hasil usaha dan perkembangan perusahaan dari waktu ke waktu dan untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya”.

2.1.3. Investasi

2.1.3.1 Pengertian Investasi

Setiap orang dihadapkan pada berbagai pilihan dalam menentukan proporsi dana atau sumber yang mereka miliki untuk dikonsumsi saat ini atau di masa yang akan datang. Kegiatan investasi pada hakekatnya memiliki motif dan tujuan yang sama yaitu untuk mendapatkan keuntungan atau laba dalam jumlah tertentu. Investasi dapat diartikan sebagai berikut:

Menurut Martalena dan Malinda (2011:1) :

“Investasi merupakan bentuk penundaan konsumsi masa sekarang untuk memperoleh konsumsi di masa yang akan datang, di mana di dalamnya terkandung unsur risiko ketidakpastian sehingga dibutuhkan kompensasi atas penundaan tersebut”.

Menurut Tandelilin (2010:3) investasi :

“Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan dimasa datang.”

Dari beberapa pendapat para ahli di atas, ditarik kesimpulan bahwa investasi adalah penempatan sejumlah dana saat ini pada satu atau lebih aktiva yang dimiliki pada periode tertentu untuk memperoleh keuntungan di masa yang akan datang. Penanaman modal yang dilakukan tersebut dapat berupa asset maupun sumber daya lainnya yang berjangka panjang.

2.1.3.2 Jenis-jenis Investasi

1. Investasi Kekayaan Riil (real property) Investasi yang dilakukan pada aset yang tampak secara nyata seperti tanah, bangunan dan yang secara permanen melekat pada tanah, bangunan, dan yang secara permanen melekat pada tanah termasuk apartemen ruko, kondominium dan sebagainya.

2. Investasi Kekayaan Pribadi yang Tampak (tangible personal property) Investasi yang dilakukan pada benda seperti emas, berlian, barang antik dan termasuk benda-benda seni seperti lukisan dan lain-lain.

3. Investasi Keuangan (financial investment) Investasi yang dilakukan pada surat berharga baik yanga ada di pasar uang (money market) seperti deposito, SBI, SBPU maupun surat berharga di pasar modal (capital market) seperti saham, obligasi, dan berbagai bentuk surat berharga pasar modal lainnya. 4. Investasi Komoditas (commodity investment) Investasi yang dilakukan pada

komoditas dalam artian barang seperti kopi, kelapa sawit dan lain-lain. Investasi pada sektor ini disebut sebagai perdagangan berjangka.

2.1.3.3 Tujuan Investasi

Tujuan dari dilakukannya investasi adalah untuk meningkatkan kesejahteraan dari investor yang melakukan investasi. Menurut Tandelilin (2010:7) kesejahteraan dalam hal ini adalah kesejahteraan moneter yang bisa diukur dengan penjumlahan pendapatan saat ini ditambah nilai saat ini pendapatan masa datang.

Dalam melakukan investasi setiap orang mempunyai tujuan yang berbeda, tapi pada dasarnya tujuan investasi adalah untuk memberikan keuntungan dari uang yang diinvestasikan, yang pada akhirnya akan meningkatkan kesejahteraan investor itu sendiri. Tujuan investor menurut Tandelilin (2010:8) adalah :

2. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam pemilikan perusahaan atau objek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pegaruh inflasi. 3. Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak

melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

2.1.4 Pasar Modal

2.1.4.1 Pengertian Pasar Modal

Pasar modal merupakan pasar dimana yang diperjualbelikan adalah dana-dana jangka panjang, yaitu dana-dana yang keterikatannya dalam investasi lebih dari satu tahun (Widioatmodjo, 2009:11).

Sedangkan menurut Sutrisno (2012:300) pasar modal dalam arti sempit adalah :

“Suatu tempat dalam pengertian fisik yang mengorganisasikan transaksi penjualan efek atau disebut sebagai bursa efek.”

Disisi lain definisi pasar modal menurut Tandelilin (2010:26) adalah : “Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas.”

Berdasarkan beberapa definisi dari para ahli diatas, dapat disimpulkan mengenai pasar modal yaitu pihak-pihak yang kelebihan dana dapat memperjualbelikan sekuritasnya dengan cara sistematis dan terorganisasi dengan melalui lembaga perantara maupun perusahaan efek yang telah diterbitkan.

2.1.4.2 Fungsi Pasar Modal

yang pada dasarnya mempunyai kesamaan antara satu negara dengan negara yang lain. Hampir semua negara di dunia ini mempunyai dasar modal, yang bertujuan menciptakan fasilitas bagi keperluan industri dan keseluruhan entitas alam emenuhi permintaan dan penawaran modal. Terkecuali dalam negara dengan perekonomian sosialis ataupun tertutup, pasar modal bukanlah suatu keharusan.Seberapa besar peranan pasar modal pada suatu negara dapat dilihat dari 5 (lima) segi sebagai berikut:

1. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual untuk menentukan harga saham atau surat berharga yang diperjualbelikan. 2. Pasar modal memberikan kesempatan kepada para pemodal menentukan

hasil (return) yang diharapkan.

3. Pasar modal memberikan kesempatan pada investor untuk menjual kembali saham yang dimilikinya atau surat berharga lainnya.

4. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian, yaitu dengan membeli sebagian kecil saham perusahaan publik. Apabila sebagian kecil saham tersebut sedikit demi sedikit berkembang dan meningkat jumlahnya maka ada kemungkinan bahwa masyarakat dapat memiliki saham mayoritas.

5. Pasar modal mengurangi biaya informasi dan transaksi surat berharga. Dengan adanya pasar modal tersebut, biaya memperoleh informasi ditanggung oleh seluruh pelaku pasar bursa, yang dengan sendirinya akan jauh lebih murah.

2.1.4.3 Instrumen Investasi Pasar Modal

Menurut Husnan (2009:36), jenis sekuritas yang diperdagangkan di Bursa Efek Indonesia adalah sebagai berikut :

1. Saham Biasa(Common Stock)

Saham biasa yaitu bukti kepemilikan atas suatu saham, keuntungan pemegang saham berasal dari dividen dan kenaikan harga saham (capital gain). Besar kecilnya dividen yang diterima pemegang saham tidak tetap tetapi tergantung pada RUPS. Pemilik saham biasa mempunyai hak pilih (vote) dalam RUPS untuk keputusan-keputusan yang memerlukan pemungutan suara.

2. Saham Prefen (Preferen Stock)

Saham preferen merupakan saham yang akan menerima sejumlah dividen dengan jumlah yang tetap. Pembagiannya selalu diutamakan. Biasanya pemilik tidak mempunyai hak pilih dalam RUPS.

3. Obligasi

Obligasi adalah tanda hutang jangka panjang yang diterbitkan oleh pemerintah. Obligasi tersebut membayarkan bunga yang ditunjukan oleh coupon rate yang tercantum pada obligasi tersebut.

4. Obligasi konversi

Obligasi konversi adalah obligasi yang dapat dikonversikan (ditukar) menjadi saham biasa pada waktu tertentu atau sesudahnya.

5. Sertifikat right (Right issue)

Right issue adalah sekuritas yang memberikan hak kepada pemiliknya untuk membeli saham baru dengan harga tertentu. Sertifikat ini diberikan kepada pemegang saham lama ketika dilakukan penawaran umum terbatas kepada pemegang saham.

6. Reksadana

investasi), untuk digunakan sebagai modal berinvestasi di pasar uang atau pasar modal.

7. Waran

Waran merupakan sekuritas yang memberikan hak kepada pemegangnya untuk membeli saham dari perusahaan yang menerbitkan waran tersebut dengan harga tertentu dan waktu tertentu.

2.1.4.4 Jenis-Jenis Pasar Modal

Umumnya masyarakat hanya mengetahui bahwa hanya terdapat satu jenis pasar modal, padahal sebenarnya terdapat beberapa jenis pasar modal. Menurut Hermuningsih (2012:8), dalam menjalankan fungsinya, pasar modal dibagi menjadi empat macam, yaitu :

1. Pasar Perdana (Primary Market)

Pasar perdana adalah pasar dimana efek-efek diperdagangkan untuk pertama kalinya, sebelum dicatatkan dibursa efek. Disini, saham dan efek lainnya untuk pertama kalinya ditawarkan kepada investor oleh pihak penjamin emisi (underwriter) melalui perantara pedagang efek (broker-dealer) yang bertindak sebagai agen penjual saham. Proses ini biasa disebut dengan Penawaran Umum Perdana (Initial Oublic Offering/IPO). Harga saham ditentukan oleh emiten dan penjamin emisi yang didasarkan pada analisis fundamental emiten. Hasil penjualan saham, keseluruhannya masuk sebagai modal perusahaan.

2. Pasar Sekunder (Secondary Market)

Hasil penjualan saham biasanya tidak lagi masuk ke perusahaan tetapi masuk ke para pemegang saham.

3. Pasar Ketiga (Third Market)

Pasar ketiga atau disebut juga OTC (Over The Counter) adalah sarana transaksi jual-beli efek antara anggota bursa (market maker) serta investor dan harga dibentuk oleh market maker. Investor dapat memilih market maker dengan harga terbaik. Para market maker ini akan bersaing dalam menentukan harga saham, karena satu jenis saham dipasarkan oleh lebih dari satu market maker.

4. Pasar Keempat (Fourth Market)

Pasar keempat adalah sarana transaksi jual-beli antara investor jual dan investor beli tanpa melalui perantara efek. Pasar keempat hanya dilaksanakan oleh para investor besar karena dapat menghemat biaya transaksi daripada jika dilakukan di pasar sekunder.

Menurut Mohamad Samsul (2016:46), manfaat pasar modal dapat dilihat dari 3 sudut pandang yaitu:

1. Sudut Pandang Negara

2. Sudut Pandang Emiten

Pasar modal merupakan sarana untuk mencari tambahan modal untuk menjalankan aktivitas operasional usahanya. Perusahaan bisa mendapatkan modal dengan biaya lebih murah dan hal tersebut bisa diperoleh di pasar modal. Hal ini dikarenakan modal pinjaman dalam bentuk obligasi lebih murah dibandingkan kredit jangka panjang perbankan. Perusahaan lebih memilih meningkatkan modal sendiri daripada meningkatkan modal pinjaman. Jadi, pasar modal dapat dijadikan sebagai sarana untuk memperbaiki struktur modal perusahaan. Perusahaan yang masuk ke pasar modal cenderung lebih dikenal karena setiap hari nama mereka akan muncul di berita televisi, radio, dan surat kabar. Perusahaan yang sudah dikenal akan dengan mudah menjalankan bisnisnya dengan perusahaan domestik maupun perusahaan asing.

3. Sudut Pandang Masyarakat

Bagi masyarakat, munculnya pasar modal dianggap sebagai sarana untuk menginvestasikan dana mereka. Investasi yang semula hanya dalam bentuk tanah, rumah, maupun deposito kini dapat dilakukan dalam bentuk saham dan obligasi. apabila pasar modal berjalan dengan baik dan mengalami pertumbuhan yang stabil maka dapat mendatangkan kemakmuran bagi masyarakat.

2.1.5 Saham

2.1.5.1 Pengertian Saham

Pengertian saham menurut Sutrisno (2012:353) :

“Saham adalah penyertaan modal dalam pemilikan suatu perseroan terbatas atau emiten. Pemilik saham merupakan pemilik sebagian dari perusahaan tersebut.”

Menurut Sutedi (2011:55) saham adalah :

“Saham merupakan surat tanda penyertaan atau pemilikan seseorang atau badan terhadap perusahaan yang menerbitkan saham tersebut.” Berdasarkan beberapa pengertian saham dalam beberapa pendapat diatas maka dapat disimpulkan bahwa saham adalah tanda bukti penyertaan modal atau bukti kepemilikan atas suatu Perseroan Terbatas yang berwujud selembar kertas. Besar kecil nya kepemilikan ditentukan oleh seberapa besar penyrtaan yang ditanamkan dalam perusahaan tersebut.

2.1.5.2 Jenis Saham

Saham dibedakan menjadi dua macam yang berbeda dalam hak tagihnya yaitu, saham biasa dan saham preferen. Menurut Tandelilin (2010:33,36) saham biasa dan saham preferen yaitu :

“Saham biasa (common stock) adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan dan saham preferen (prefered stock) merupakan satu jenis sekuritas ekuitas yang berbeda dalam beberapa hal dengan saham biasa.”

Ada beberapa karakteristik saham biasa dan saham preferen yang berbeda dalam hak-haknya menurut Martalena & Malinda (2011:13) yaitu :

Karakterisrik saham biasa :

1. Hak klaim terakhir atas aktiva perusahaa jika perusahaan likuidasi.

2. Hak suara proposional pada pemilihan direksi serta keputusan lain yang ditetapkan pada rapat umum pemegang saham.

4. Hak memesan efek terlebih dulu sebelum efek tersebut ditawarkan kepada masyarakat.

Karakteristik saham preferen :

1. Pembayaran dividen dalam jumlah yang tetap.

2. Hak klaim lebih dahulu dibandingkan saham biasa jika perusahaan likuidasi.. 3. Dapat dikonversi menjadi saham biasa.

2.1.6 Harga Saham

Harga saham merupakan nilai saham dari selembar saham yang diterbitkan oleh emiten. Harga saham adalah informasi utama yang diperlukan oleh investor, karena harga saham merupakan cerminan dari kinerja suatu perusahaan (emiten). Menurut Albab (2015:1) jika jumlah permintaan akan saham lebih besar dari penawaran maka harga saham akan naik, sebaliknya jikapenawaran saham lebih besar dari permintaan maka harga saham akan turun. Harga saham dibedakan menjadi 3 menurut Sunariyah (2011:127) adalah :

1. Harga Nominal

Harga nominal merupakan nilai yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkannya. Besarnya harga nominal tegantung keinginan emiten.

2. Harga Perdana

Harga perdana merupakan harga sebelum harga saham dicatat di bursa. Besarnya harga perdana tergantung pada persetujuan antara emiten dan penjamin emisi.

3. Harga Pasar

2.1.7 Faktor Internal

Faktor internal perusahaan adalah faktor yang berkaitan dengan kinerja perusahaan seperti reputasi manajemen, kualitas manajemen, struktur permodalan, profitabilitas, struktur hutang pertumbuhan penjualan, kebijakan dividen perusahaan dan lain sebagainya. Analisis kinerja perusahaan dibutuhkan oleh investor dalam menilai tingkat pengembalian saham. Kinerja perusahaan berkaitan dengan bagaimana perusahaan memanfaatkan sumber daya yang mereka miliki untuk dapat mencapai tujuan perusahaan. Disamping itu kinerja perusahaan juga berkaitan dengan prosepek perusahaan pada masa yang akan datang.

Menurut Alwi dalam Arbiyanto (2013:17), faktor internal yang mempengaruhi harga saham, antara lain :

a. Pengumuman tentang pemasaran produksi, penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarikan produk baru, lapiran produksi, laporan keamanan produk dan laporan penjualan.

b. Pengumuman pendanaan (financing announcements), seperti pengumuman berhubungan dengan hutang dan ekuitas.

c. Pengumuman badan direksi manajemen (management-board of director), seperti perubahan dan pergantian direksi.

d. Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakuisisian dan akuisisi dan lainnya.

e. Pengumuman Investasi (investment announcements), seperti melakukan ekspansi pabrik,pengembangan riset dan penutupan usaha lainnya.

f. Pengumuman ketenagakerjaan (labour announcements), seperti negosiasi baru, kontrak baru, pemogokan dan lainnya.

(ROA), Return On Equity (ROE) dan rasio keuangan lainnya.

Dalam penelitian ini diambil tiga variabel untuk faktor internal yaitu Price Earnings Ratio (PER), Return On Assets (ROA) dan risiko sistematis (Beta).

2.1.7.1 Price Earnings Ratio

Price earning ratio merupakan komponen kedua setelah earning per share (EPS) yang harus diperhatikan dalam analisis perusahaan. Definisi price earning ratio menurut Fahmi (2012:97) adalah :

“Price earning ratio (rasio harga terhadap laba) adalah perbandingan antara market price per share (harga saham perlembar saham) dengan earning per share (laba perlembar saham).”

Menurut Veithzal Rivai et al (2013:163) untuk menghitung price earning ratio yaitu sebagai berikut :

Price Earning Ratio =

Rasio ini digunakan oleh para pelaku pasar modal untuk menilai suatu harga saham. Pada dasarnya, PER memberikan indikasi mengenai jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan keuntungan perusahaan pada periode tertentu.

2.1.7.2 Return On Assets

Pengertian Return On Asset (ROA) menurut Kasmir (2012:201) adalah sebagai berikut:

Sedangkan menurut Sudana (2011:22), ROA adalah kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Rumus yang digunakan untuk mencari rasio Return On Asset adalah sebagai berikut:

Return On Assets =

Rasio ini digunakan untuk mengukur kemampuan manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar. Hal ini juga akan semakin meningkat sehingga ROA akan berpengaruh terhadap harga saham perusahaan.

2.1.7.3 Risiko Sistematis (Beta)

Dalam investasi, ada sebagian risiko yang bisa dihilangkan dengan diversifikasi (risiko tidak sistematis), oleh karena itu hanya risiko yang tidak bisa hilang karena diversifikasilah yang menjadi relevan dalam perhitungan risiko, yaitu dapat dihitung dengan beta (risiko sistematis).

Menurut Gitman (2009:250) adalah sebagai berikut:

“Beta is a relative measure of nondisversifiable risk a index of the degree an asset’s return in response to change in the market return. An asset’s historical return an used in finding the asset’s beta coefficient”.

Sedangkan menurut Jogiyanto (2013:405) :

“Beta merupakan pengukur volatilitas (volatility) return suatu sekuritas atau portofolio terhadap return pasar”.

dengan pasar. Risiko ini berasal dari beberapa faktor fundamental perusahaan dan faktor karakteristik pasar tentang saham perusahaan tersebut.

Adapun faktor-faktor yang diidentifikasikan yang mempengaruhi nilai beta menurut Husnan (2009:112) adalah :

1. Cyclicality.

Faktor ini menunjukkan seberapa jauh perusahaan dipengaruhi oleh konjungtur perekonomian. Kita tahu bahwa pada saat kondisi perekonomian membaik, semua perusahaan akan merasakan dampak positifnya. Demikian pula pada saat resesi semua perusahaan akan terkena dampak negatifnya. Yang membedakan adalah intensitasnya. Ada perusahaan yang segera membaik (memburuk) pada saat kondisi perekonomian membaik (memburuk), tetapi ada pula yang hanya sedikit terpengaruh. Perusahaan yang sangat peka terhadap perubahan kondisi perekonomian merupakan perusahaan yang mempunyai beta yang tinggi dan sebaliknya

2. Operating leverage

Menunjukkan proporsi biaya perusahaan yang merupakan biaya tetap. Semakin besar proporsi ini semakin besar operating leverage-nya. Perusahaan yang mempunyai operating leverage yang tinggi akan cenderung mempunyai beta yang tinggi dan sebaliknya.

3. Financial leverage.

Perusahaan yang menggunakan hutang adalah perusahaan yang mempunyai finacial leverage. Semakin besar proporsi hutang yang dipergunakan, semakin besar financial leverage-nya. Kalau kita menaksir beta saham, maka kita menaksir beta equity. Semakin besar proporsi hutang yang dipergunakan oleh perusahaan, pemilik modal sendiri akan menanggung risiko yang makin besar. Karena itu semakin tinggi financial leverage, semakin tinggi beta equity.

Keterangan :

βi : koefisien untuk sekuritas

σim : kovarian dari return

σ2m : varian dari return indeks saham atau dapat diuraikan sebagai berikut :

∑

̅ ̅

̅

Keterangan :

(Rit – ̅it) = Hasil pengembalian dari saham i dikurangi hasil yang diharapkan dari saham i

(RMt – ̅Mt) = Hasil pengembalian pasar dikurangi dengan hasil pengembalian pasar yang diharapkan, dan n adalah jumlah hasil penelitian.

Selanjutnya Beta dapat dihitung dengan rumus :

Keterangan :

= beta sekuritas

� = kovarians return antara sekuritas ke i dengan return pasar

2.1.8 Faktor Eksternal

Faktor eksternal adalah faktor yang berhubungan dengan kejadian di luar perusahaan, biasanya yang berkaitan dengan keadaan social ekonomi suatu negara. Menurut Alwi dalam Arbiyanto (2013:17), faktor eksternal yang mempengaruhi harga saham, antara lain :

a. Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

b. Pengumuman hukum (legal announcement), seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dann tuntutan perusahaan terhadap manajernya.

c. Pengumuman industri sekuritas (securities announcement), seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan/penundaan trading.

d. Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

e. Berbagai isu baik dari dalam negeri dan luar negeri.

Dalam penelitian ini diambil tiga faktor eksternal yaitu inflasi, tingkat suku bunga dan harga minyak dunia.

2.1.8.1 Inflasi

Inflasi adalah peningkatan harga-harga umum barang dan jasa yang membuat daya beli menurun dengan begitu biaya kehidupan meningkat, inflasi bisa terjadi disebabkan karna nilai mata uang menurun yang berdampak krisis ekonomi. Inflasi juga merupakan gambaran kondisi ekonomi suatu negara.

Inflasi merupakan suatu peningkatan tingkat harga umum dalam suatu perekonomian yang berlangsung secara terus menerus dari waktu ke waktu. Kenaikan harga tahunan dapat berupa peningkatan yang kecil atau tinggi dan meningkat dengan cepat. Tingkat inflasi dapat dihitung dengan menggunakan indeks harga konsumen yang menunjukan persentase per tahun. Inflasi itu sendiri terjadi disebabkan adanya kelebihan permintaan pada tingkat kesempatan kerja dari output nasional yang menarik ke atas tingkat harga, peningkatan biaya faktor input (upah dan bahan baku) yang mendorong ke atas tingkat harga.

2.1.8.1.1 Dampak Inflasi

Inflasi memiliki dampak positif dan dampak negatif tergantung parah atau tidaknya inflasi. Apabila inflasi itu ringan, justru mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan mengadakan investasi.sebaliknya, dalam masa inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali (hiperinflasi), keadaan perekonomian menjadi kacau dan perekonomian dirasakan lesu. Menurut Murni (2009: 204-205) jenis inflasi dilihat dari sumbernya atau penyebab inflasi dibagi menjadi:

1. Demand pull inflation (inflasi tarikan permintaan)

Terjadinya kenaikan harga secara berkelanjutan disebabkan oleh kenaikan permintaan agregat.

2. Cost push inflation (inflasi desakan biaya)

Harga secara terus menerus mengalami kenaikan yang disebabkan oleh penurunan tingkat penawan agregat.

3. Imported inflation (inflasi impor)

Inflasi bersumber dari kenaikan harga-harga barang yang diimpor, terutama barang yang diimpor tersebut mempunyai peranan penting dalam setiap kegiatan produksi.

1. Inflasi akan menurunkan pendapatan rill yang diterima masyarakat, dan ini sangat merugikan orang-orang yang berpenghasilan tetap.

2. Inflasi menimbulkan dampak yang buruk pula pada neraca pembayaran, karena menurunnya ekspor dan meningkatnya impor menyebabkan ketidakseimbangan terhadap aliran masuk dan keluar negeri.

3. Pada saat keadaan yang tidak menentu (inflasi) para pemilik modal lebih cenderung menanamkan modalnya dalam bentuk pembelian tanah, rumah dan 23 bangunan. Pengalihan investasi ini menyebabkan investasi produk berkurang dan kegiatan ekonomi menurun

4. Ketika biaya produksi naik akibat inflasi, hal ini sangat merugikan pengusaha dan ini menyebabkan kegiatan investasi beralih pada kegiatan yang kurang mendorong produksi nasional

5. Inflasi akan mengurangi nilai kekayaan yang berbentuk uang, seperti tabungan masyarakat di bank nilai riinya akan menurun.

2.1.8.1.2 Indikator Inflasi

Ada beberapa indikator yang dapat digunakan untuk mengetahui apakah suatu perekonomian sedang dilanda inflasi atau tidak. Indikator tersebut diantaranya :

1. Indeks Harga Konsumen (IHK)

IHK adalah indeks harga yang paling umum dipakai sebagai indikator inflasi. IHK mempresentasikan harga barang dan jasa yang dikonsumsi oleh masyarakat dalam suatu periode tertentu.

Inflasi =

x 100%

2. Indeks Harga Perdagangan Besar (IHPB)

adalah barang-barang mentah dan barang-barang setengah jadi yang merupakan input bagi produsen.

Inflasi =

x 100%

3. GDP Deflator

Prinsip dasar GDP deflator adalah membandingkan antara tingkat pertumbuhan ekonomi nominal dengan pertumbuhan riil.

2.1.8.2 Suku Bunga

2.1.8.2.1 Pengertian Suku Bunga

Suku bunga adalah harga dari penggunaan uang untuk jangka waktu tertentu yang dinyatakan dalam bentuk persentase. Suku bunga merupakan suatu kebijakan pemerintah atau bank sentral yang bertujuan untuk menjaga kelangsungan perekonomian negara. Tingkat suku bunga di setiap negara akan berbeda-beda, hal tersebut dikarenakan naik turunnya perekonomian suatu negara. Berikut beberapa definisi suku bunga menurut para ahli.

Menurut Husnan (2009:307) suku bunga adalah

“Suku bunga merupakan rasio pengembalian atas sejumlah investasi sebagai bentuk imbalan yang diberikan kepada investor.”

Sedangkan menurut Sunariyah (2011:80) suku bunga adalah

“Suku bunga adalah harga dari pinjaman. Suku bunga dinyatakan sebagai persentase uang dari pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang dugunakan oleh debitur yang harus dibayarkan kepada kreditur.”

Menurut Prasetiantono (2008:101) suku bunga dibedakan menjadi dua jenis, yaitu:

Suku bunga nominal adalah suku bunga dalam nilai uang. Suku bunga ini merupakan nilai yang dapat dibaca secara umum. Suku bunga ini menunjukan sejumlah rupiah untuk setiap satu rupiah yang diinvestasikan.

2. Suku bunga riil

Suku bunga riil adalah suku bunga yang telah mengalami koreksi akibat inflasi dan didefinisikan sebagai suku bunga nominal dikurangi laju inflasi, disebutkan bahwa Interest (bunga, kepentingan, hak) merupakan:

a. Beban atas penggunaan uang dalam suatu periode.

b. Suatu pemilikan atau bagian kekayaan dalam suatu perusahaan, usaha dagang, atau sumber daya.

Tingkat suku bunga adalah ukuran keuntungan investasi yang dapat diperoleh pemodal dan juga merupakan ukuran biaya modal yang harus dikeluarkan oleh perusahaan untuk menggunakan dana dari pemodal. Tingkat bunga selain ukuran untuk investasi berisiko nol, tingkat suku bunga juga dijadikan ukuran biaya modal yang harus dikeluarkan perusahaan untuk menggunakan dana dari investor.

2.1.8.3 Suku Bunga Bank Indonesia 2.1.8.3.1 Pengertian BI rate

BI rate adalah suku bunga kebijakan yang mencerminkan sikap atau sinyal kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Sasaran operasional kebijakan moneter dicerminkan pada pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan.

“BI rate adalah suku bunga dengan tenor satu bulan yang diumumkan oleh bank Indonesia secara periodik untuk jangka waktu tertentu yang berfungsi sebagai sinyal (stance) kebijakan moneter” Menurut Bank Indonesia, BI rate adalah :

“Suku bunga kebijakan moneter yang ditetapkan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik”.

Dari pengertian tersebut di atas terlihat jelas bahwa, BI rate berfungsi sebagai sinyal dari kebijakan moneter Bank Indonesia, dengan demikian dapat diambil kesimpulan bahwa respon kebijakan moneter dinyatakan dalam kenaikan, penurunan, atau tidak berubahnya BI rate tersebut.

2.1.8.3.2 Penetapan BI rate

Pada dasarnya perubahan BI Rate menunjukkan penilaian Bank Indonesia terhadap prakiraan Inflasi ke depan dibandingkan dengan sasaran Inflasi yang ditetapkan. Pelaku pasar dan masyarakat akan mengamati penilaian Bank Indonesia tersebut melalui penguatan dan transparansi yang akan dilakukan, antara lain dalam Laporan Kebijakan Moneter yang disampaikan secara triwulanan dan press release bulanan. Operasi Moneter dengan BI Rate dilakukan melalui lelang mingguan dengan mekanisme variabel rate tender dan multiple priceallotments (Siamat, 2005:140).

Penetapan respon (stance) kebijakan moneter dilakukan setiap bulan melalui mekanisme RDG Bulanan dengan cakupan materi bulanan sebagai berikut:

1. Respon kebijakan moneter (BI Rate) ditetapkan berlaku sampai dengan RDG berikutnya.

3. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance Kebijakan Moneter dapat dilakukan sebelum RDG Bulanan melalui RDG Mingguan.

2.1.8.4 Harga Minyak Dunia

2.1.8.4.1 Pengertian Harga Minyak Dunia

Harga minyak mentah dunia diukur dari harga spot pasar minyak dunia, pada umumnya yang digunakan menjadi standar adalah West Texas Intermediate. Minyak mentah yang diperdagangkan di West Texas Intermediate (WTI) adalah minyak mentah yang berkualitas tinggi. Minyak mentah tersebut berjenis light- weight dan memiliki kadar belerang yang rendah. Minyak jenis ini sangat cocok untuk dijadikan bahan bakar, ini menyebabkan harga minyak dijadikan patokan bagi perdagangan minyak di dunia. Harga minyak mentah di WTI pada umumnya lebih tingga lima sampai enam dollar daripada harga minyak OPEC dan lebih tinggi satu hingga dua dollar di banding harga minyak Brent. (http://useconomy.about.com/od/economicindicators/p/Crude_Oil.htm).

Harga minyak Brent merupakan campuran dari 15 jenis minyak mentah yang dihasilkan oleh 15 ladang minyak yang berada di Laut Utara. Kualitas minyak mentah Brent tidak sebaik minyak mentah WTI, meskipun begitu masih tetap bagus untuk disuling menjadi bahan bakar. Harga minyak mentah Brent menjadi patokan di Eropa dan Afrika. Harga minyak Brent lebih rendah sekitar satu hingga dua dollar dari harga minyak WTI, tetapi lebih tinggi sekitar empat dollar dari harga minyak OPEC (en.wikipedia.org).

2.1.8.4.2 Faktor-Faktor yang Mempengaruhi Harga Minyak Dunia

Beberapa hal yang mempengaruhi harga minyak dunia menurut (www.useconomy.about.com) antara lain:

2. Cadangan minyak Amerika Serikat, terutama yang terdapat di kilang-kilang minyak Amerika Serikat dan yang tersimpan dalam cadangan minyak strategis.

3. Permintaan minyak dunia, ketika musim panas, perminntaan minyak diperkirakan dari perkiraan jumlah permintaan oleh maskapai penerbangan untuk perjalanan wisatawan. Sedangkan ketika musim dingin, diramalkan dari ramalan cuaca yang digunakan untuk memperkirakan permintaan potensial minyak untuk penghangat ruangan.

Seiring dengan munculnya negara-negara industri baru maka kebutuhan minyak mentah akan semakin tinggi. Dengan naiknya permintaan minyak mentah secara langsung akan mempengaruhi harga minyak mentah dunia. Hal ini jika dikaitkan dengan aktivitas perekonomian maka harga minyak akan berpengaruh terhadap perekonomian suatu negara

2.2 Kajian Penelitian Sebelumnya

Penelitian mengenai harga saham telah dilakukan sebelumnya oleh beberapa peneliti terdahulu dengan menggunakan alat ukur yang berbeda-beda. Berikut adalah beberapa penelitian terdahulu yaitu :

terhadap Harga return on equity yang

(2011) Keuangan simultan debt equity ratio, return on equity,

7. Amanda pengaruh yang tidak signifikan. parsial ROE, PER, BV berpengaruh secara inflasi, suku bunga SBI dan pertumbuhan PDB

Saham Gabungan

kurs, dan GDP tidak berpengaruh terhadap IHSG. inflasi nilai tukar rupiah dan tingkat suku bunga SBI berpengaruh pada IHSG sedangkan secara parsial hanya tingkat inflasi dan nilai tukar rupiah yang tingkat suku bunga SBI dan Indeks Dow Jones

Jurnal Indeks Dow Jones dan

Exchange Profitability,

Leverage,

Dividend

Policy

Systematic Risk

And

Institutional

Ownership

systematic risk and

institutional ownership

significantly affect on

the firm stock price.

University

Sumber : Abied Luthfi Safitri (2013), Ika Veronica Abigael K. dan Ardiani Ika S. (2008), Suharno

(2016), Mutia Salman (2011), Artika Rahmi, Muhammad Arfan dan Jalaludin (2013),

Vernande Nirohito (2009), Amanda WBBA dan Wahyu Ario Pratomo (2013), Almas Hijriah

(2007), Suramaya Suci Kewal (2012), Anak Agung Gde Aditya Krisna dan Ni Gusti Putu

Wirawati (2013), Muhammad Zuhdi Amin (2012), Faris Hamam Syarofi (2014), Ardian Agung

Witjaksono (2010), Sylvia Handiani (2014), Mara Sutan Hanafiah, Nengah Sudjana dan Sri

Sulasmiyati (2015), Gusni (2016)

2.3 Kerangka Pemikiran

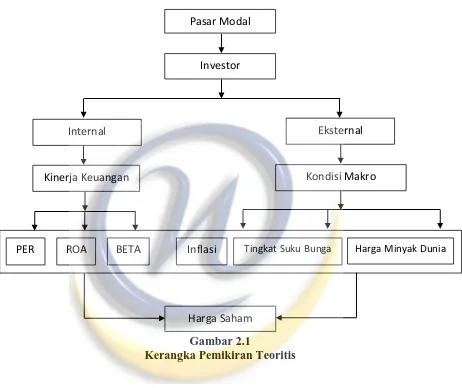

Variabel dalam penelitian ini terdiri dari dua variabel, yaitu variabel dependen dan variabel independen. Variabel dependen yaitu harga saham. Variabel independen dalam penelitian ini yaitu price earning ratio, return on asset, risiko sistematis, inflasi, tingkat suku bunga dan harga minyak dunia sebagai faktor yang mempengaruhi harga saham.

2.3.1 Pengaruh priceearning ratio terhadap harga saham

lebih tidak optimis dibandingkan pasar. Lebih optimis, maka mereka akan merekomendasikan untuk membeli saham.

Gitman (2006) dalam Hadianto (2008:164) dikutip oleh Suharno (2016) rasio ini mengindikasikan derajat kepercayaan investor pada kinerja masa depan perusahaan. Perusahaan yang diharapkan tumbuh dengan tingkat pertumbuhan tinggi berarti perusahaan tersebut mempunyai prospek yang baik dan biasanya memiliki PER yang tinggi, sebaliknya perusahaan yang diharapkan memiliki pertumbuhan yang rendah, akan mempunyai PER yang rendah juga (Hanafi, 2013:43). Menurut hasil penelitian Safitri (2013) dan Suharno (2016) price earning ratio berpengaruh positif signifikan terhadap harga saham. Dengan demikian dari kepentingan pembeli saham akan lebih menguntungkan untuk membeli saham yang memiliki PER yang rendah, karena akan mengalami kenaikan harga saham sebaliknya jika PER yang tinggi maka saatnya investor untuk menjual saham yang dimilikinya.

2.3.2 Pengaruh return on asset terhadap harga saham

2.3.3 Pengaruh risiko sistematisterhadap harga saham

Risiko sistematis (systematic risk) atau beta saham yaitu adalah risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Perubahan pasar tersebut akan mempengaruhi variabilitas return suatu investasi. Semakin besar risiko yang dihadapi perusahaan, maka investor akan mempertimbangan untuk berspekulasi dalam menanamkan saham ke perusahaan tersebut, sehingga menyebabkan harga saham perusahaan yang turun. Sebaliknya, semakin rendah risiko yang dihadapi perusahaan, maka investor akan tertarik untuk menanamkan saham ke perusahaan tersebut, sehingga menyebabkan harga saham perusahaan yang meningkat.

Hasil penelitian Amanda dan Pratomo (2013) memperkuat hal tersebut bahwa beta berpengaruh negatif terhadap harga saham. Dengan demikian semakin besar beta maka semakin besar pula tingkat keuntungan yang diharapkan. Dengan kata lain, semakin berisiko suatu investasi semakin rendah harga sahamnya.

2.3.4 Pengaruh inflasi terhadap harga saham

Inflasi adalah peningkatan harga-harga umum barang dan jasa yang membuat daya beli menurun dengan begitu biaya kehidupan meningkat, inflasi bisa terjadi disebabkan karna nilai mata uang menurun yang berdampak krisis. Dapat disimpulkan Inflasi yang tinggi mengakibatkan menurunnya daya beli konsumen (masyarakat). Sehingga menurunnya daya beli pada produk mengakibatkan penurunan penjualan atau pendapatan pada perusahaan yang mengakibatkan penurunan harga saham yang. Hal tersebut berbanding terbalik dengan hasil penelitian Kewal (2012) dan Amin (2012) bahwa inflasi tidak berpengaruh terhadap harga saham.

2.3.5 Pengaruh tingkat suku bunga terhadap harga saham

diumumkan kepada publik. Pergerakan BI rate menjadi tolok ukur bagi tingkat suku bunga lainnya, sehingga kenaikan BI rate ini dengan sendirinya mendorong kenaikan suku bunga pinjaman di bank-bank komersial. Tingkat suku bunga yang tinggi memberikan dampak yang buruk bagi harga saham, karena kenaikan tingkat suku bunga dapat memberikan pengaruh terhadap investor untuk memindahkan dana dengan berinvestasi berupa deposito. Hal ini mempengaruhi harga saham. Penelitian terdahulu Amin (2012) mendapatkan hasil bahwa tingkat suku bunga (BI rate) berpengaruh positif terhadap harga saham. Berbeda dengan penelitian Kewal (2012) yang hasil penelitiannya suku bunga (BI rate) tidak berpengaruh terhadap harga saham.

2.3.6 Pengaruh harga minyak dunia terhadap harga saham

Eksternal Internal

Pasar Modal

Investor

Kondisi Makro Ekonomi Kinerja Keuangan

Inflasi Harga Minyak Dunia

PER ROA BETA Tingkat Suku Bunga

Harga Saham

Berdasarkan uraian diatas, maka kerangka pemikiran dari penelitian ini juga dapat disajikan dalam bentuk gambar berikut:

Gambar 2.1

Kerangka Pemikiran Teoritis

2.4 Hipotesis

Hipotesis yang diajukan dalam penelitian ini dirumuskan berdasarkan teori dan penelitian sebelumnya. Suatu hipotesis akan diterima jika hasil analisis data empiris membuktikan bahwa hipotesis tersebut benar, begitu pula sebaliknya. Berikut adalah hipotesis yang diajukan dalama penelitian ini :