DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 11

1.3 Maksud dan Tujuan Penelitian ... 12

1.4 Kegunaan Penelitian ... 13

1.4.1 Kegunaan Teoritis ... 13

1.4.2 Kegunaan Praktis ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 15

2.1 Kajian Pustaka ... 15

2.1.1 Teori Pasar Modal ... 15

2.1.1.1Pengertian Pasar Modal ... 15

2.1.1.2Fungsi Pasar Modal ... 16

2.1.2 Investasi ... 19

2.1.2.1Pengertian Investasi ... 19

2.1.2.2Dasar Keputusan Investasi ... 19

2.1.2.3Proses Keputusan Investasi ... 21

2.1.3 Efisiensi Pasar (Efficient Market) ... 23

2.1.3.1Pengertian Efisiensi Pasar ... 23

2.1.3.2Bentuk-bentuk Efisiensi Pasar ... 25

2.1.4 Analisis Faktor Fundamental ... 29

2.1.4.1Pengertian Analisis Fundamental ... 29

2.1.4.2Return on Equity ... 32

2.1.4.3Earning Per Share ... 33

2.1.4.4Price Earning Ratio ... 34

2.1.4.5Price Book Value ... 36

2.1.5 Suku Bunga ... 37

2.1.6 Saham (Stock) ... 40

2.1.6.1Pengertian Saham ... 40

2.1.6.2Return Saham ... 41

2.1.6.3Penilaian Saham ... 43

2.1.7 Penelitian-penelitian Relevan ... 45

2.2 Kerangka Pemikiran ... 47

2.3 Hipotesis Penelitian ... 51

BAB III SUBJEK DAN METODE PENELITIAN ... 53

3.2 Metode Penelitian ... 53

3.2.1 Desain dan Jenis Penelitian ... 53

3.2.2 Operasionalisasi Variabel ... 54

3.2.3 Jenis dan Sumber Data ... 56

3.2.4 Populasi, Sampel, dan Teknik Sampling ... 57

3.2.4.1Populasi Penelitian ... 57

3.2.4.2Sampel Penelitian dan Teknik Sampling ... 58

3.2.5 Teknik Pengumpulan Data ... 59

3.2.6 Teknik Analisis Data ... 59

3.2.6.1Analisis Deskriptif ... 60

3.2.6.2Analisis Inferensial ... 60

3.2.6.3Rancangan Pengujian Hipotesis ... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 66

4.1Hasil Penelitian ... 66

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 66

4.1.1.1Perkembangan Bursa Efek Indonesia ... 66

4.1.1.2Visi dan Misi Perusahaan ... 68

4.1.1.3Karakteristik Sampel Penelitian ... 69

4.1.2 Uji Asumsi Klasik ... 70

4.1.3 Analisis Deskriptif ... 72

4.1.4 Pengujian Hipotesis ... 80

4.1.4.2Pengaruh Earning Per Share (EPS) Terhadap

Return Saham ... 83

4.1.4.3Pengaruh Price Earning Ratio (PER) Terhadap Return Saham ... 85

4.1.4.4Pengaruh Price Book Value (PBV) Terhadap Return Saham ... 87

4.1.4.5Pengaruh Tingkat Suku Bunga Terhadap Return Saham ... 89

4.1.4.6Pengaruh Analisis Fundamental (ROE, EPS, PER, PBV, dan Tingkat Suku Bunga Bank) Terhadap Return Saham ... 91

4.2Pembahasan ... 93

4.2.1 Pengaruh Faktor Analisis Fundamental Terhadap Return Saham ... 93

4.2.2 Perbedaan Kelompok Industri Barang Konsumsi dan Keuangan ... 106

BAB IV KESIMPULAN DAN REKOMENDASI ... 109

5.1Kesimpulan ... 109

5.2Rekomendasi ... 110

DAFTAR PUSTAKA ... 113

DAFTAR TABEL

Halaman

Tabel 1.1 Harga Saham Industri Barang Konsumsi ... 5

Tabel 1.2 Harga Saham Sektor Keuangan ... 7

Tabel 2.1 Penelitian Terdahulu Yang Relevan ... 45

Tabel 3.1 Alokasi Waktu Penelitian ... 53

Tabel 3.2 Operasionalisasi VariabelPenelitian ... 55

Tabel 3.3 Populasi Penelitian ... 58

Tabel 4.1 Tonggak (mile stone) Perkembangan Bursa Efek Di Indonesia ... 67

Tabel 4.2 Karakteristik Sampel Penelitian ... 69

Tabel 4.3 Output VIF (Multikolonearitas) ... 71

Tabel 4.4 Hasil analisis deskriptif Return on Equity (ROE) ... 74

Tabel 4.5 Hasil analisis deskriptif Earning per share (EPS) ... 75

Tabel 4.6 Hasil analisis deskriptif Price earning ratio (PER) ... 76

Tabel 4.7 Hasil analisis deskriptif Price Book Value (PBV) ... 77

Tabel 4.8 Hasil analisis deskriptif Tingkat Suku Bunga ... 78

Tabel 4.9 Hasil Analisis Deskriptif Return Saham ... 79

Tabel 4.10 Hasil analisis Korelasi dan Regresi Return on Equity (ROE) Terhadap Return Saham ... 81

Tabel 4.12 Hasil analisis Korelasi dan Regresi Price Earning Ratio (PER) Terhadap Return Saham ... 85 Tabel 4.13 Hasil analisis Korelasi dan Regresi Price Book Value (PBV)

Terhadap Harga Saham ... 87 Tabel 4.14 Hasil analisis Korelasi dan Regresi Tingkat Suku Bunga Terhadap

Return Saham ... 89 Tabel 4.15 Hasil analisis Korelasi dan Regresi EPS, PER, PBV, ROE, dan

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kurs Transaksi – USD ... 2

Gambar 1.2 Kenerja IHSG periode 2008 s/d 2009 ... 4

Gambar 2.1 Jenis-jenis Sekuritas di Pasar Modal Indonesia... 18

Gambar 2.2 Hubungan Risiko dan Return Harapan ... 21

DAFTAR LAMPIRAN

Lampiran 1 : Sampel Penelitian

Lampiran 2 : Rekapitulasi data ROE, EPS, PER, PBV, Suku Bunga, Dan Return Saham Industri Barang Konsumsi Periode 2002 s.d 2009 Lampiran 3 : Rekapitulasi data ROE, EPS, PER, PBV, Suku Bunga, Dan

Return Saham Kelompok Keuangan Periode 2002 s.d 2009

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Gejolak krisis keuangan global telah mengubah tatanan perekonomian dunia. Krisis global pada tahun 2008, dan puncaknya pada hari senin 15 September 2008 saat Lehman Brothers menyatakan diri bangkrut. Berita kebangkrutan Lehman Brothers tersebut bagaikan virus yang cepat menyebar dan merembet ke pelosok bumi ini. Krisis ini disebabkan oleh krisis subprime

mortage di Amerika Serikat. Pada masa krisis ini, negara-negara yang belum

pernah terkena krisis keuangan tidak dapat menghindari penularannya, seperti Belanda, Perancis, Jerman, Singapura, dan tentunya dirasakan dampaknya ke seluruh dunia, termasuk negara-negara berkembang seperti Indonesia (Bank Indonesia, 2010: 3)

Peristiwa krisis tersebut juga terjadi dalam bentuk kesulitan keuangan (financial distress), krisis kepanikan perbankan atau krisis perbankan sistemik, jatuhnya pasar saham, meledaknya penggelembungan keuangan (financial

bubble), jatuhnya mata uang, kesulitan neraca pembayaran, kegagalan pelunasan

utang pemerintah, atau kombinasi dari dua peristiwa atau lebih.

karena anjloknya kinerja ekspor. Di sisi eksternal, neraca pembayaran Indonesia mengalami peningkatan defisit dan nilai tukar rupiah mengalami pelemahan signifikan, September 2008 dari level Rp 9.000 per dolar AS, rupiah menembus

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, yaitu: sebagai fungsi ekonomi, karena pasar modal menyedakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh hasil (return), sedangkan bagi pihak perusahaan dapat memanfaatkan dana tersebut untuk pengembangan bisnisnya. Kedua, pasar modal sebagai fungsi keuangan karena memberikan kemungkinan dan kesempatan memperoleh hasil (return) bagi pemilik dana/investor, sesuai dengan karakteristik investasi yang dipilih (Fakhrudin, 2005: 6)

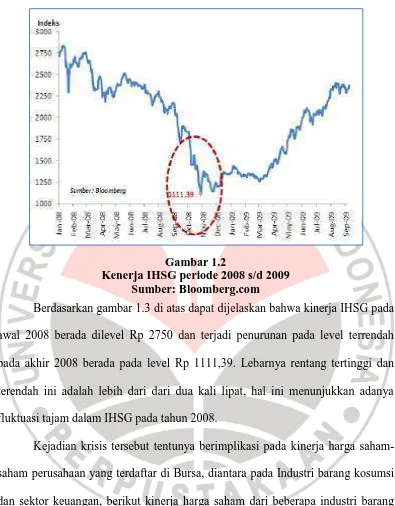

Gambar 1.2

Kenerja IHSG periode 2008 s/d 2009 Sumber: Bloomberg.com

Berdasarkan gambar 1.3 di atas dapat dijelaskan bahwa kinerja IHSG pada awal 2008 berada dilevel Rp 2750 dan terjadi penurunan pada level terrendah pada akhir 2008 berada pada level Rp 1111,39. Lebarnya rentang tertinggi dan terendah ini adalah lebih dari dari dua kali lipat, hal ini menunjukkan adanya fluktuasi tajam dalam IHSG pada tahun 2008.

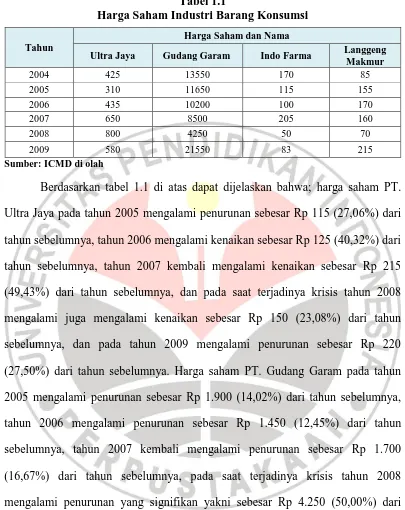

Tabel 1.1

Harga Saham Industri Barang Konsumsi

Tahun

Harga Saham dan Nama

Ultra Jaya Gudang Garam Indo Farma Langgeng Makmur Ultra Jaya pada tahun 2005 mengalami penurunan sebesar Rp 115 (27,06%) dari tahun sebelumnya, tahun 2006 mengalami kenaikan sebesar Rp 125 (40,32%) dari tahun sebelumnya, tahun 2007 kembali mengalami kenaikan sebesar Rp 215 (49,43%) dari tahun sebelumnya, dan pada saat terjadinya krisis tahun 2008 sebelumnya, tahun 2007 kembali mengalami penurunan sebesar Rp 1.700 (16,67%) dari tahun sebelumnya, pada saat terjadinya krisis tahun 2008 mengalami penurunan yang signifikan yakni sebesar Rp 4.250 (50,00%) dari tahun sebelumnya, dan pada tahun 2009 mengalami kenaikan yang signifikan yakni sebesar Rp 17.300 (407,06%) dari tahun sebelumnya.

sebesar Rp 15 (13,04%) dari tahun sebelumnya, tahun 2007 mengalami kenaikan sebesar Rp 105 (105,00%) dari tahun sebelumnya, dan pada saat terjadinya krisis tahun 2008 mengalami juga mengalami penurunan sebesar Rp 155 (75,61%) dari tahun sebelumnya, dan pada tahun 2009 mengalami kenaikan sebesar Rp 33 (66,00%) dari tahun sebelumnya.

Sedangkan Harga saham PT. Langgeng Makmur pada tahun 2005 mengalami kenaikan sebesar Rp 70 (82,35%) dari tahun sebelumnya, tahun 2006 mengalami kenaikan sebesar Rp 15 (9,68%) dari tahun sebelumnya, tahun 2007 mengalami penurunan sebesar Rp 10 (5,88%) dari tahun sebelumnya, pada saat terjadinya krisis tahun 2008 mengalami penurunan yang signifikan yakni sebesar Rp 90 (56,25%) dari tahun sebelumnya, dan pada tahun 2009 mengalami kenaikan sebesar Rp 145 (207,14%) dari tahun sebelumnya. Berdasarkan fenomena tersebut di atas, pada saat terjadinya krisis 2008 industri barang konsumsi kecenderungan mengalami penurunan, dan PT. Ultra Jaya yang justru mengalami kenaikan.

Penurunan tersebut sebagai pertanda penurunan kinerja perusahaan. Hal ini dikarenakan terjadinya penurunan ekspor. Akibat pasar utama ekspor menurun, maka sebagian produk untuk ekspor ini dialihkan ke pasar lokal, akan tetapi pada kenyataannya terjadi penurunan dari berbagai industri karena pasar dalam negeri tidak mampu menyerap seluruh produksi yang semula ditujukan untuk ekspor.

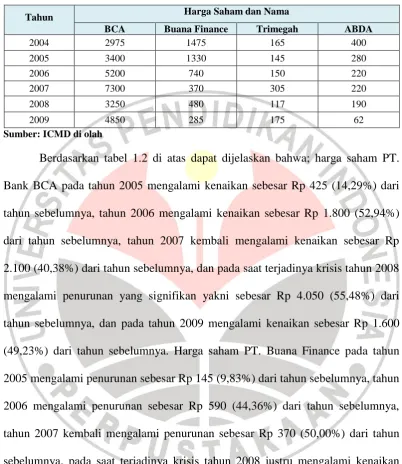

Tabel 1.2

Harga Saham Sektor Keuangan

Tahun Harga Saham dan Nama

BCA Buana Finance Trimegah ABDA

2004 2975 1475 165 400

2005 3400 1330 145 280

2006 5200 740 150 220

2007 7300 370 305 220

2008 3250 480 117 190

2009 4850 285 175 62

Sumber: ICMD di olah

Berdasarkan tabel 1.2 di atas dapat dijelaskan bahwa; harga saham PT. Bank BCA pada tahun 2005 mengalami kenaikan sebesar Rp 425 (14,29%) dari tahun sebelumnya, tahun 2006 mengalami kenaikan sebesar Rp 1.800 (52,94%) dari tahun sebelumnya, tahun 2007 kembali mengalami kenaikan sebesar Rp 2.100 (40,38%) dari tahun sebelumnya, dan pada saat terjadinya krisis tahun 2008 mengalami penurunan yang signifikan yakni sebesar Rp 4.050 (55,48%) dari tahun sebelumnya, dan pada tahun 2009 mengalami kenaikan sebesar Rp 1.600 (49,23%) dari tahun sebelumnya. Harga saham PT. Buana Finance pada tahun 2005 mengalami penurunan sebesar Rp 145 (9,83%) dari tahun sebelumnya, tahun 2006 mengalami penurunan sebesar Rp 590 (44,36%) dari tahun sebelumnya, tahun 2007 kembali mengalami penurunan sebesar Rp 370 (50,00%) dari tahun sebelumnya, pada saat terjadinya krisis tahun 2008 justru mengalami kenaikan sebesar Rp 110 (29,73%) dari tahun sebelumnya, dan pada tahun 2009 mengalami penurunan sebesar Rp 195 (40,63%) dari tahun sebelumnya.

kenaikan sebesar Rp 155 (103,33%) dari tahun sebelumnya, dan pada saat terjadinya krisis tahun 2008 mengalami mengalami penurunan sebesar Rp 188 (61,64%) dari tahun sebelumnya, dan pada tahun 2009 mengalami kenaikan sebesar Rp 58 (49,57%) dari tahun sebelumnya.

Sedangkan Harga saham PT. Asuransi ABDA pada tahun 2005 mengalami penurunan sebesar Rp 120 (30,00%) dari tahun sebelumnya, tahun 2006 mengalami penurunan sebesar Rp 60 (21,43%) dari tahun sebelumnya, tahun 2007 tidak mengalami perubahan dari tahun sebelumnya, pada saat terjadinya krisis tahun 2008 mengalami penurunan sebesar Rp 30 (13,64%) dari tahun sebelumnya, dan pada tahun 2009 kembali mengalami penurunan sebesar Rp 128 (67,37%) dari tahun sebelumnya. Berdasarkan fenomena tersebut di atas, pada saat terjadinya krisis 2008 pada kelompok keuangan juga mengalami penurunan seperti pada kelompok industry barang konsumsi, dan hanya PT. Buana Finance yang mengalami kenaikan.

Mengukur nilai saham perusahaan dapat menggunakan tiga pendekatan, yaitu; nilai buku, nilai pasar, dan nilai intrinsik. Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham. Nilai pasar adalah nilai saham di pasar, yang ditunjukkan oleh harga saham tersebut di pasar. Sedangkan nilai intrinsik atau dikenal sebagai nilai teoritis adalah nilai saham yang sebenarnya atau seharusnya terjadi (Tandelilin, 2010: 301).

Dalam menentukan nilai saham investor perlu memperhatikan dividen dan

earning yang diharapkan dari perusahaan di masa yang akan datang. Besarnya

dividen dan earning yang diharapkan dari suatu perusahaan akan tergantung dari prospek keuntungan yang dimiliki perusahaan. Dalam melakukan analisis penilaian saham, investor bisa melakukan analisis fundamental dan analisis teknikal, analisis fundamental secara top down untuk menilai prospek perusahaan meliputi analisis makro ekonomi, analisis industri, dan analisis perusahaan.

Husnan (2005: 307) berpendapat Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan (i) mengestimasi nilai-nilai faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan (ii) menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Model ini sering disebut juga sebagai share price

forecasting model. Faktor-faktor fundamental tersebut seperti penjualan, biaya,

Konsep pendekatan fundamental internal perusahaan menggunakan pendekatan dari hasil laporan keuangan, laporan keuangan sangat berguna bagi investor untuk menentukan keputusan investasi yang terbaik dan menguntungkan, investor bisa mengetahui perbandingan nilai intrinsik saham perusahaan dibanding harga pasar saham perusahaan bersangkutan. Hasil laporan keuangan yang bisa dijadikan dasar penilaian diantaranya; ROE (return on Equity), EPS (earning per share), PER (price earning ratio), dan PBV (price book value).

Sedangkan faktor fundamental ekternal yang mempengaruhi kinerja seluruh perusahaan tersebut adalah analisis industri dan kondisi makro ekonomi negara bersangkutan, faktor fundamental ekternal tersebut meliputi; GDP, inflasi, tingkat bunga, kurs rupiah, dan neraca perdagangan dan pembayaran. Hal ini seiring dengan pendapat Siegel dalam Tandelilin (2010; 341) yang menjelaskan adanya hubungan yang kuat antara harga saham dan kinerja ekonomi makro, dan menemukan bahwa perubahan harga saham selalu terjadi sebelum perubahan ekonomi.

Alasan penulis mengkaji kedua sektor di atas, dikarenakan industri barang konsumsi yang merupakan sektor riil memiliki keterkaitan yang sangat erat dengan sekor keuangan. Bukti empiris yang pernah dilakukan Granger dalam Kuncoro (2007: 72) menunjukkan untuk kasus di Indonesia selama periode 1968-1990 bahwa tumbuhnya lembaga keuangan modern, beserta terciptanya kekayaan dan utang mereka, serta jasa keuangan yang berkaitan, merupakan tanggapan atas permintaan terhadap jasa-jasa keuangan (perbankan) dari investor dan penabung di sektor riil. Hal ini sejalan dengan argumentasi Patrick dalam Kuncoro (2007: 72) bahwa sektor keuangan masih berperan secara pasif dan permisif dalam proses keuangan.

Berdasarkan permasalahan di atas, maka penulis tertarik untuk mengkaji dan menganalisis lebih lanjut dalam sebuah penelitian yang berjudul ”Pengaruh Analisis Faktor Fundamental Terhadap Return Saham (Studi Empiris Pada

Kelompok Industri Barang Konsumsi dan Keuangan yang Terdaftar di BEI

Periode 2002-2009)”.

1.2Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka dapat dirumuskan permasalahan sebagai berikut:

1. Seberapa besar pengaruh return on Equity (ROE) terhadap return saham pada kelompok industri barang konsumsi dan keuangan terdaftar di BEI,

3. Seberapa besar pengaruh price earning ratio (PER) terhadap return saham pada kelompok industri barang konsumsi dan keuangan terdaftar di BEI, 4. Seberapa besar pengaruh price book value (PBV) terhadap return saham pada

kelompok industri barang konsumsi dan keuangan terdaftar di BEI,

5. Seberapa besar pengaruh tingkat suku bunga terhadap return saham pada kelompok industri barang konsumsi dan keuangan yang terdaftar di BEI, 6. Seberapa besar pengaruh ROE, EPS, PER, PBV, dan tingkat suku bunga

terhadap return saham pada kelompok industri barang konsumsi dan keuangan yang terdaftar di BEI.

1.3Maksud Dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk menganalisis faktor fundamental yang terdiri dari ROE, EPS, PER, PBV, dan tingkat suku bunga serta pengaruhnya terhadap return saham pada kelompok industri barang konsumsi dan keuangan yang terdaftar di BEI. Adapun tujuan dari penelitian ini adalah untuk:

1. Mengetahui besarnya pengaruh return on Equity (ROE) terhadap return saham pada kelompok industri barang konsumsi dan keuangan terdaftar di BEI, 2. Mengetahui besarnya pengaruh earning per share (EPS) terhadap return

saham pada kelompok industri barang konsumsi dan keuangan yang terdaftar di BEI,

4. Mengetahui besarnya pengaruh price book value (PBV) terhadap return saham pada kelompok industri barang konsumsi dan keuangan terdaftar di BEI, 5. Mengetahui besarnya pengaruh tingkat suku bunga terhadap return saham

pada kelompok industri barang konsumsi dan keuangan yang terdaftar di BEI, 6. Mengetahui besarnya pengaruh ROE, EPS, PER, PBV, dan tingkat suku bunga terhadap return saham pada kelompok industri barang konsumsi dan keuangan yang terdaftar di BEI.

1.4Kegunaan Penelitian

Berdasarkan tujuan penelitian ini, maka kegunaan yang dapat dipetik dari penelitian ini adalah sebagai berikut:

1.4.1 Kegunaan Teoritis

1. Sebagai wahana memperdalam keilmuan penulis dalam manajemen keuangan, khususnya faktor-faktor fundamendal yang terdiri dari ROE, EPS, PER, PBV, dan tingkat suku bunga, serta kinerja harga dan return saham pada perusahaan yang terdaftar di BEI, khususnya pada industri barang konsumsi dan keuangan.

2. Memberikan tambahan literatur bagi pihak-pihak yang membutuhkan informasi yang kaitannya dengan faktor-faktor fundamental dan kinerja saham perusahaan yang terdaftar di BEI.

1.4.2 Kegunaan Praktis

nilai perusahaan-perusahaan terkait yakni industri barang konsumsi dan keuangan.

2. Bagi investor, memberikan sumbangan informasi yang relevan bagi manajer investasi maupun investor pada saat mengambil keputusan dalam memilih tujuan investasi dan memprediksi harga saham, sehingga akan menghasilkan

BAB III

SUBJEK DAN METODE PENELITIAN

3.1Subjek Penelitian

Berdasarkan dari tujuan penelitian, maka variabel yang dianalisis adalah;

return on equity, earning per share, price earning ratio, price book value, dan

tingkat suku bunga sebagai independent variable, serta return saham sebagai

dependent variable. Objek penelitian adalah emiten yang telah terdaftar di Bursa

Efek Indonesia pada kelompok industri barang konsumsi dan keuangan. Adapun waktu penelitian dimulai pada bulan Februari sampai Mei 2011, dengan alokasi waktu penelitian seperti tabel di bawah ini:

Tabel 3.1

Alokasi Waktu Penelitian

Uraian Kegiatan Tahun 2011/minggu

Februari Maret April Mei

Sidang Proposal Penelitian

Penentuan Pembimbing Pelaksanaan Penelitian Pengumpulan Data

Analisis dan pengolahan data

Editing Akhir Penggandaan Tesis

Sidang Tesis

3.2Metode Penelitian

3.2.1 Desain dan Jenis Penelitian

ditemukan, dibuktikan, dikembangkan, sehingga dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah dalam bisnis.

Dilihat dari tujuan dari penelitian ini, maka jenis penelitian ini dapat dikategorikan sebagai penelitian ex post facto dan survey explanatory, yakni suatu penelitian yang dilakukan untuk meneliti peristiwa yang telah terjadi. Sedangkan

survey explanatory menurut Kerlinger dalam Sugiyono (2006: 7) adalah:

Metode survey yaitu metode penelitian yang dilakukan pada populasi besar maupun kecil, tetapi data yang dipelajari adalah data-data dari

sample yang diambil dari populasi tersebut, sehingga ditemukan

kejadian-kejadian relatif, distribusi, dan hubungan-hubungan antar variabel sosiologis maupun psikologis.

Mengingat jenis dan sifat penelitian ini adalah ex post facto dan survey

explanatory, maka metode penelitian yang digunakan adalah metode yang bersifat

deskriptif, komparatif, asosiatif, dan juga verifikatif. Penelitian diskriptif dilakukan untuk mengetahui dan menjelaskan karakteristik variabel yang diteliti dalam suatu situasi. Komparatif digunakan untuk membandingkan kurun waktu yang berbeda. Sedangkan asosiatif bertujuan untuk menguji kausalitas antar variabel penelitian (Sekaran, 2006: 158; Sugiyono, 2005: 11).

3.2.2 Operasionalisasi Variabel

variabel terikat (Y). Mengacu pada kajian teoritis sebagaimana telah dipaparkan pada bab sebelumnya, maka dapat dirumuskan operasionalisasi seluruh variabel penelitian seperti tabel di bawah ini:

Tabel 3.2

Operasionalisasi Variabel Penelitian

Variabel/Sub Variabel

Konsep Variabel Rumus Skala

Variabel/Sub Variabel

Konsep Variabel Rumus Skala

Suku Bunga

Sehubungan penelitian ini dilakukan pada kurun waktu kurang dari satu tahun, maka metode penelitian yang dipergunakan adalah metode cross sectional.

“Cross sectional method adalah metode penelitian yang mempelajari objek dalam

kurun waktu tertentu atau tidak berkesinambungan dalam jangka waktu panjang”. Untuk mendapatkan hasil analisis yang optimal penulis mengkombinasikan antara

time series dan data cross sectional atau juga sering disebut data pooling atau

pooled times series (Kuncoro, 2007: 111).

Kuncoro (2007: 112) mengemukakan mengapa menggunakan data pooling adalah:

Pertama, penggunaan data pooling akan meningkatkan jumlah observasi (sampel), dengan kata lain, ini akan mengatasi masalah keterbatasan jumlah data runtut waktu. Kedua, dengan data pooling akan diperoleh variasi antar unit yang berbeda menurut ruang dan variasi yang muncul menurut waktu, dengan demikian analisis dengan data ini memungkinkan untuk menguraikan, menganalisis, dan menguji hipotesis baik hasil maupun proses dalam memperoleh data ini.

Adapun sumber data yang digunakan dalam penelitian ini adalah data sekunder. Sekaran (2006: 77) mengemukakan bahwa;

Data sekunder yaitu data yang telah ada dan tidak perlu dikumpulkan sendiri oleh peneliti. Beberapa sumber data sekunder antara lain buletin statistik, publikasi pemerintah, informasi yang dipublikasikan atau tidak dipublikasikan dari dalam atau luar perusahaan, data yang tersedia dari penelitian sebelumnya, studi kasus dan dokumen perpustakaan, data online, situs web, dan internet.

Mengacu pada pendapat di atas, untuk memperoleh data tersebut melalui data publikasi yang diterbitkan oleh lembaga resmi pemerintah maupun swasta seperti data dari BPS, Bank Indonesia, Bursa Efek Indonesia, BapepamLK, ICMD (Indonesian Capital Market Directory, serta data-data yang relevan dengan tujuan penelitian ini.

3.2.4 Populasi, Sampel, dan Teknik Sampling Penelitian

3.2.4.1Populasi Penelitian

Sugiyono (2007: 72) mengemukakan bahwa “populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”. Sedangkan Sekaran (2006: 121) berpendapat bahwa

“populasi mengacu pada keseluruhan kelompok orang, kejadian, atau hal minat

yang ingin peneliti investigasi”.

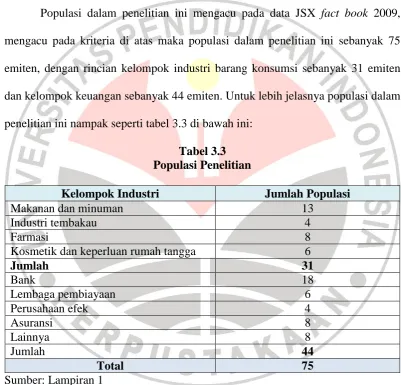

1. Merupakan perusahaan yang telah go public dan sahamnya sudah dan masih tercatat dalam Bursa Efek Indonesia (BEI) sampai 31 Desember 2009.

2. Laporan keuangan perusahaan yang digunakan sebagai data berakhir pada tanggal 31 Desember dan laporan keuangan yang telah diaudit.

3. Perusahaan yang memiliki kelengkapan data yang perlukan oleh peneliti. Populasi dalam penelitian ini mengacu pada data JSX fact book 2009, mengacu pada kriteria di atas maka populasi dalam penelitian ini sebanyak 75 emiten, dengan rincian kelompok industri barang konsumsi sebanyak 31 emiten dan kelompok keuangan sebanyak 44 emiten. Untuk lebih jelasnya populasi dalam penelitian ini nampak seperti tabel 3.3 di bawah ini:

Tabel 3.3

Kosmetik dan keperluan rumah tangga 6

Jumlah 31

3.2.4.2Sampel Penelitian dan Teknik Sampling

sejumlah anggota yang dipilih dari populasi”. Berdasarkan pendapat tersebut, sampel dari penelitian ini adalah sebagian perusahaan yang terdaftar di Bursa Efek Indonesia serta memiliki kelengkapan data yang sesuai dengan tujuan penelitian ini, dengan periode pengamatan tahun 2002 sampai dengan 2009.

Teknik sampling adalah proses memilih sejumlah elemen secukupnya dari poulasi, sehingga penelitian terhadap sampel dan pemahaman tentang sifat atau karakteristiknya akan membuat penulis dapat menggeneralisasikan sifat atau karakteristik tersebut pada elemen populasi. Berhubung populasi dalam penelitian ini kurang dari 100, maka seluruh populasi dijadikan sampel penelitian, sehingga penelitian ini merupakan penelitian populasi. Hal tersebut mengacu pada pendapat

Arikunto (2003: 112) yang mengemukakan bahwa “untuk sekedar ancer-ancer

maka apabila subjeknya kurang dari 100, lebih baik diambil semua sehingga

penelitiannya merupakan penelitian populasi”.

3.2.5 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. Data penelitian diperoleh dan yang diterbitkan oleh perusahaan Indonesian Capital

Market Directory (ICMD), Bursa Efek Jakarta, Bapepam LK, Badan Pusat

Statistik, Bank Indonesia, dengan periode pengamatan tahun 2005 sampai dengan tahun 2009.

3.2.6 Teknik Analisis Data

deskriptif maupun inferensial, penulis menggunakan bantuan aplikasi program

Statistical Product and Service Solution (SPSS).

3.2.6.1Analisis Deskriptif

Sugiyono (2006: 142) menjelaskan bahwa “Statistik Deskriptif adalah

statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”. Bentuk penyajian data dalam statistik deskriptif ini melalui tabel, grafik, perhitungan nilai maksimal, nilai minimum, nilai rata-rata, dan standar deviasi.

3.2.6.2Analisis Inferensial

Statistik inferensial adalah statistik yang digunakan untuk menganalisis data sampel dan hasilnya diberlakukan untuk populasi.

1. Uji Normalitas Data dan Bebas Asumsi Klasik

Dalam melakukan analisi regresi berganda perlu diperhatikan bahwa data tersebut harus berdistribusi normal dan bebas dari asumsi klasik (classical linear

regression model), beberapa uji tersebut terdiri dari; uji normalitas data, Uji

Multikolinieritas, Uji Autokorelasi, dan Uji Heteroskedastisitas.

a. Uji Normalitas Data

Sujianto (2007: 71) mengemukakan bahwa “uji distribusi normal adalah

uji untuk mengukur apakah data kita memiliki distribusi normal sehingga dapat

dipakai dalam statistik parametrik”. Adapun tujuan dari dilakukannya uji

berdistribusi normal. Dalam uji normalitas data, penulis menggunakan kolomogorov smirnov, data dapat dikatakan normal jika nilai Sig atau signifikansi atau nilai probabilitas > 0,05.

b. Uji Multikoliniearitas

Pengujian ini diperlukan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas atau variabel independen. Ragnar Fisch dalam Gujarati (2010: 408) menjelaskan multikolineritas berarti keberadaan dari

linear yang “sempurna”, atau tepat, di antara sebagian atau seluruh variabel

penjelas dalam sebuah model regresi.

Model regresi yang baik tidak terjadi korelasi antar variabel independen. Uji multikolinearitas juga bertujuan untuk menghindari kebiasan dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen. Model terbebas dari multikolinieritas jika nilai Varian Inflation Factor (VIF) tidak lebih dari 10 dan jika VIF > 10 maka terjadi kolinear yang serius. Gujarati (2010: 434) menjelaskan Apabila terjadi multikolinearitas serius, ada dua hal yang bisa dilakukan, yakni: 1) Tidak melakukan apapun

Blanchard dalam Gujarati (2010: 434) menjelaskan bahwa “multikolinearitas

pada dasarnya adalah problem defisiensi data dan terkadang kita tidak memiliki pilihan terhadap data yang tersedia bagi analis empiris.

2) Prosedur-prosedur aturan baku

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode tertentu. Jika terjadi korelasi, maka ada terjadi masalah pada autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lain. Regresi yang baik adalah regresi yang bebas dari autokorelasi. penelitian ini penulis menggunakan uji Durbin Watson. Jika nilai Durbin Watson hitung mendekati atau di sekitar angka 2, maka model tersebut terbebas dari asumsi klasik autokorelasi.

d. Uji Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Heteroskedastisitas adalah kondisi dimana sebaran atau varian faktor pengganggu (disturbance) tidak konstan sepanjang observasi. Jika harga Z makin besar maka sebaran Y makin lebar atau sempit. Dalam uji ini penulis menggunakan

Scatterplot. Model regresi linier berganda terbebas dari asumsi klasik

heteroskedastisitas dan layak digunakan dalam penelitian apabila output

Scatterplot menunjukkan penyebaran titik-titik data sebaiknya tidak berpola yakni

titik sebarannya menyebar di atas dan di bawah anka 0 pada sumbu Y.

2. Analisis Regresi dan Perumusan Model

apakah naik dan menurunnya variabel dependen dapat dilakukan melalui menaikkan dan menurunkan keadaan variabel independen atau untuk meningkatkan keadaan variabel dependen dapat dilakukan dengan meningkatkan variabel independen/dan sebaliknya (Sugiyono, 2006: 204)

Sedangkan Gujarati (2010: 2010) menjelasakan analisis regresi memberikan penekanan pada mengestimasi dan /atau membuat prediksi dari nilai rerata (populasi) variabel dependen berdasarkan nilai variabel penjelas yang telah diketahui atau ditentukan. Model yang digunakan dalam penelitian ini menggunakan regresi berganda (multiple linear regression). Furqon (2009: 82-83) Supranto (2004: 57), dan Kuncoro (2007: 115) menjelaskan model persamaan regresi berganda sebagai berikut:

Dimana :

Y = Subjek variabel terikat yang diproyeksikan

3.2.6.3Rancangan Pengujian Hipotesis

Selanjutnya dilakukan uji teoritis dimana uji ini dilakukan untuk menguji kesesuaian teori dengan hasil regresi yang didasarkan pada koefisien regresi

dengan masing-masing variabel bebas (independent variable).

1. Hipotesis secara parsial:

a. Return on equity (ROE)

Ho : ρ ≤ 0 : Return on equity (ROE) berpengaruh positif/negatif terhadap return saham pada kelompok industri barang konsumsi dan keuangan.

Ha : ρ > 0 : Return on equity (ROE) berpengaruh positif terhadap harga return pada kelompok industri barang konsumsi dan keuangan.

b. Earning per share (EPS)

Ho : ρ ≤ 0 : Earning per share (EPS) berpengaruh positif/negatif terhadap return saham pada kelompok industri barang konsumsi dan keuangan.

Ha : ρ > 0 : Earning per share (EPS) berpengaruh positif terhadap

return saham pada kelompok industri barang konsumsi

dan keuangan.

c. Price earning ratio (PER)

Ha : ρ > 0 : Price earning ratio (PER) berpengaruh positif/negatif terhadap return saham pada kelompok industri barang konsumsi dan keuangan.

d. Price book value (PBV)

Ho : ρ ≤ 0 : Price book value (PBV) berpengaruh positif/negatif terhadap return saham pada kelompok industri barang konsumsi dan keuangan.

Ha : ρ > 0 : Price book value (PBV) berpengaruh positif terhadap

return saham pada kelompok industri barang konsumsi

dan keuangan.

e. Tingkat Suku Bunga

Ho : ρ ≥ 0 : tingkat suku bunga berpengaruh negatif terhadap return saham pada kelompok industri barang konsumsi dan keuangan.

Ha : ρ < 0 : tingkat suku bunga berpengaruh positif terhadap return saham pada kelompok industri barang konsumsi dan keuangan.

2. Hipotesis secara simultan

Ho : ρ = 0 : ROE, EPS, PER, PBV, dan tingkat suku bunga tidak berpengaruh terhadap return saham pada kelompok industri barang konsumsi dan keuangan.

Ha : ρ ≠ 0 : ROE, EPS, PER, PBV, dan tingkat suku bunga

BAB V

KESIMPULAN DAN REKOMENDASI

5.1Kesimpulan

Berdasarkan dari hasil analisis data dan pembahasan pada bab sebelumnya, maka kesimpulan dari penelitian ini adalah sebagai berikut:

1. Return on equity berpengaruh positif terhadap return saham pada kelompok

industri barang konsumsi dan keuangan, akan tetapi Return on equity pada kelompok industri barang konsumsi memiliki tingkat pengaruh yang lebih besar jika dibandingkan dengan kelompok keuangan.

2. Earning per share berpengaruh positif terhadap return saham pada kelompok

industri barang konsumsi dan keuangan, akan tetapi Earning per share pada kelompok industri barang konsumsi memiliki tingkat pengaruh yang lebih besar jika dibandingkan dengan kelompok keuangan. Earning per share ini terkait erat dengan laba dan jumlah lembar saham yang beredar.

3. Price earning ratio berpengaruh positif terhadap return saham pada kelompok

industri barang konsumsi dan keuangan, akan tetapi Price earning ratio pada kelompok industri barang konsumsi memiliki tingkat pengaruh yang lebih besar jika dibandingkan dengan kelompok keuangan.

4. Price book value berpengaruh positif terhadap return saham pada kelompok

5. Tingkat suku bunga Bank berpengaruh negatif terhadap return saham pada kelompok industri barang konsumsi dan keuangan, akan tetapi Tingkat suku bunga Bank pada kelompok keuangan memiliki tingkat pengaruh yang lebih besar jika dibandingkan dengan kelompok industri barang konsumsi. Perubahan suku bunga dapat memicu pengalihan dana dari investasi saham ke dalam bentuk deposito.

6. Secara simultan faktor fundamental seperti ROE, EPS, PER, PBV, dan tingkat suku bunga berpengaruh positif terhadap return saham pada kelompok industri barang konsumsi dan keuangan, akan tetapi faktor fundamental pada kelompok industri barang konsumsi memiliki tingkat pengaruh yang lebih besar jika dibandingkan dengan kelompok keuangan. Hasil penelitian ini memberikan informasi bahwa analisis faktor-faktor fundamental dapat jadikan informasi dan digunakan untuk memprediksikan return saham di masa yang akan datang.

5.2Rekomendasi

Berdasarkan dari kesimpulan di atas, maka rekomendasi dari penelitian ini adalah sebagai berikut:

2. Hasil penelitian ini menunjukkan bahwa Earning per share memberikan kontribusi positif paling dominan terhadap return saham. Return yang didapatkan investor dalam bentuk dividen berasal dari earning, dengan demikian investor harus memperhatikan perusahaan emiten dalam keputusan pendanaannya atau struktur leverage-nya, karena hal ini akan mempengaruhi kemampuan perusahaan dalam menghasilkan laba per lembar saham atau

Earning per share.

3. Nilai intrinsik saham merupakan fungsi dari EPS yang diharapkan dan besarnya PER saham yang bersangkutan, dengan mengetahui nilai intrinsik tersebut, maka investor bisa membandingkan dengan harga pasarnya, apakah saham tersebut mengalami undervalued atau overvalued.Kebijakan yang bisa diambil oleh investor adalah, membeli saham tersebut apabila mengalami

undervalued, dan menjual saham tersebut manakala mengalami overvalued.

4. Untuk menghasilkan return yang signifikan, maka investor bisa membeli saham-saham yang mempunyai rasio harga/nilai buku yang rendah atau yang mengalami undervalued, serta memperhatikan saham-saham yang mempunyai

market to book yang tinggi, karena saham-saham yang memiliki market to

book yang tinggi akan cenderung mempunyai tingkat return yang lebih besar.

mengalami penurunan. Bagi investor apabila terjadi peningkatan suku bunga, bisa mengalihkan dananya dari saham ke dalam deposito, atau mengalihkan sahamnya dari industri kelompok keuangan ke dalam sektor riil seperti industri barang konsumsi yang pada dasarnya tingkat risikonya lebih rendah 6. Penelitian selanjutnya diharapkan bisa menambahkan variabel-variabel lain

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2002. Prosedur Penelitian (Suatu Pendekatan Praktek). Jakarta: Rineka Cipta.

Asnawai. SK, dan Wijaya. C. 2006. Metodologi Penelitian Keuangan: Prosedur,

Ide, dan Kontrol. Yogyakarta: Graha Ilmu

Bank Indonesia. 2010. Krisis Global dan Penyelamatan Sistem Perbankan Indonesia. Jakarta. Bank Indonesia.

Bernard Pelepu. H. 2005. Business Analysis & Valuation Using Financial

Statements. Edisi ke 2.

Brigham dan Houston. 2007. Fundamentals of Financial Management. 10th ed., Singapore: South Western.

---. 2009. Dasar-Dasar Manajemen Keuangan (Fundamentals of Financial

Management). Jilid 1 dan 2. Jakarta: Salemba Empat.

Fabozzi et al. 2003. Financial Management and Analysis. Second editon. Published simultaneously in Canada. John Wiley & Sons, Inc. Hoboken, New Jersey.

Fakhruddin, H. 2005. Aksi Korporasi (Strategi Untuk Meningkatkan Nilai Saham

Melalui Aksi Korporasi). Jakarta: Salemba Empat.

---.2008. Go Public Strategi Pendanaan dan Peningkatan Nilai

Perusahaan. Jakarta: PT. Elex Media Komputindo.

Faried. AR. 2008. Analisis Pengaruh Faktor Fundamental dan Nilai Kapitalisasi

Pasar Terhadap Return Saham Perusahaan Manufaktur di BEI Periode 2002 s.d 2008. Semarang. Universitas Diponegoro.

Furqon. 2009. Statistika Terapan Untuk Penelitian. Bandung. Alfabeta.

Gujarati dan Porter. 2010. Dasar-dasar Ekonometrika (Basic Econometrics). Jakarta: Salemba Empat.

Husnan S. 2003. Dasar-dasar Manajemen Kauangan. Edisi ke empat. Yogyakarta. UPP AMP YKPN.

---.2005. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi ke empat. Yogyakarta. UPP AMP YKPN.

Ira. 2004. Pengaruh Faktor-faktor Fundamental Perusahaan dan Risiko Sistemik

Terhadap Harga Saham di Bursa Efek Jakarta. Yogyakarta: Universitas

Jogiyanto. H. 2009. Teori Portofolio dan Analisis Investasi. Edisi ke enam. Yogyakarta: BPFE.

Kalidjernih, F. 2010. Penulisan Akademik, Esai, Makalah, Artikel Jurnal Imiah,

Skripsi, Tesis, Desertasi. Bandung: Widya Aksara Press.

Keown. J.A. et al. 2010. Manajemen Keuangan Prinsip dan Penerapan. Jilid 1 dan 2. Jakarta: PT. Indeks.

Kusnendi. 2008. Model-model Persamaan Struktural, satu dan Multigroup

Sampel Dengan Lisrel. Bandung: Alfabeta.

Reilly F.K. dan Brown, Keith C., 2003. Investment Analysis and Porfolio Management, 7th ed., The Dryden Press, Chicago, IL.

Riduwan. 2008. Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta.

Rozak. B.A. 2002. A Study on The Fundamentals And Stock Returns Indonesia

The South East Asian Emerging Equity Markets. Yogyakarta:

Universitas Gadjah Mada.

Sekaran, U. 2006. Research Methods for Business, Edisi 1 dan 2. Jakarta: Salemba Empat.

Sharpe, Alexander, Bailey. 2005. Investasi. Jilid 1 dan 2 Jakarta: PT. Indeks. Siagian. R.R. 2004. Analisis faktor-faktor yang mempengaruhi price earning ratio

pada perusahaan manufaktur di Bursa Efek Jakarta. Semarang.

Universitas Diponegoro Semarang.

Silalahi. C.B. 2003. Pengaruh Faktor Fundamental dan Tingkat Bunga Terhadp

Return Saham Di Bursa Efek Jakarta. Yogyakarta: Universitas Gadjah

Mada.

Sugiyono. 2006. Metode Penelitian Bisnis. Bandung: Alfabeta.

---. 2007. Metode Penelitian Kualitatif, Kuantitatif, dan R&D. Bandung: Alfabeta.

Supranto. 2004. Analisis Multivariat Arti dan Interpretasi. Jakarta: PT. Rineka Cipta.

Tendelilin, E. 2010. Portofolio dan Investasi Teori dan Aplikasi. Yogyakarta: Kanisius.

Wirawati. Ni Gusti Putu. 2008. Pengaruh Faktor Fundamental Perusahaan

Terhadap Price To Book Value Dalam Penilaian Saham Di Bursa Efek Jakarta Dalam Kondisi Krisis Moneter. Buletin Studi Ekonomi Volume

13 Nomor 1 Tahun 2008. Bali: Universitas Udayana Referensi:

www. Ipodindonesia. co.id www. BI.Go.id