UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERUBAHAN HARGA SAHAM INDUSTRI MANUFAKTUR

YANG TERDAFTAR DI PASAR MODAL INDONESIA

Skripsi

Diajukan Oleh :

Nama : Andika Pradipta Saragih

NIM : 070501070

Departemen : Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

Medan

ABSTRACT

Economic conditions during January 2007 - December 2009, which is influenced by macroeconomic factors and micro-economics is considered an effect on stock price movements of the manufacturing industry in the Indonesian Capital Market. This study used variable SBI interest rate, inflation and the rupiah / US $ for the observed effects. This study aims to test whether changes in SBI interest rate, inflation, and exchange rate / U.S. $ affect the stock of the manufacturing industry.

The population in this study were manufacturing companies in Indonesian Capital Market 2007-2009 period using monthly data. The data analysis technique used is by using multiple regression analysis.

The results showed partial variable interest rate of SBI significant effect on stock price changes in the manufacturing industry. Simultaneously, there is significant influence between variables SBI rates, inflation and exchange rate / U.S. $ to the stock price of the manufacturing industry. For further research is expected to extend the period of observation and can include variables that have not been studied in this research that if can be used to improve this research.

ABSTRAK

Kondisi ekonomi selama Januari 2007 – Desember 2009 yang dipengaruhi oleh faktor-faktor makro ekonomi dan mikro ekonomi dianggap berpengaruh terhadap perubahan harga saham industri manufaktur di Pasar Modal Indonesia. Penelitian ini menggunakan variabel tingkat suku bunga SBI, inflasi, dan nilai tukar rupiah/US$ untuk diteliti pengaruhnya. Penelitian ini bertujuan untuk menguji apakah perubahan tingkat suku bunga SBI, inflasi, dan nilai tukar rupiah/US$ berpengaruh terhadap harga saham industri manufaktur.

Populasi dalam penelitian ini adalah perusahaan manufaktur di Pasar Modal Indonesia periode 2007-2009 dengan menggunakan data bulanan. Adapun teknik analisis data yang digunakan adalah dengan menggunakan analisis regresi berganda.

Hasil penelitian menunjukkan secara parsial variabel tingkat suku bunga SBI berpengaruh signifikan terhadap perubahan harga saham industri manufaktur. Secara simultan ada pengaruh yang signifikan antara variabel suku bunga SBI, inflasi, dan nilai tukar Rupiah/US$ terhadap harga saham industri manufaktur. Untuk penelitian lebih lanjut diharapkan memperpanjang periode pengamatan dan dapat memasukkan variabel-variabel yang belum diteliti dalam penelitian ini yang sekiranya dapat dipergunakan untuk menyempurnakan penelitian ini.

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Tuhan Yesus karena berkat dan

anugerahNya sehingga penulis dapat menyelesaikan penulisan skripsi ini.

Skripsi yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi

Perubahan Harga Saham Industri Manufaktur yang Terdaftar di Pasar Modal

Indonesia.” ditujukan sebagai salah satu syarat guna meraih gelar Sarjana

Ekonomi dari program pendidikan Strata-1 Fakultas Ekonomi Sumatera Utara.

Penulis menyadari bahwa penulisan skripsi ini masih kurang sempurna.

Oleh sebab itu, penulis memohon maaf dan berharap adanya saran dan kritik yang

membangun sehingga penulis lebih baik lagi dalam penulisan karya ilmiah

selanjutnya.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dan dorongan

dari berbagai pihak. Oleh sebab itu, dengan segala kerendahan hati, penulis

mengucapkan terima kasih kepada:

1. Kedua orang tua yang sangat penulis sayangi Munir Saragih dan Rodelina

Sipayung yang telah memberikan kasih sayangnya, mendidik, dan

memberikan motivasi baik moril maupun materil, serta mendoakan penulis

selama masa pekuliahan hingga menyelesaikan penulisan skripsi ini. Dan

kepada kakak dan saudara (tulang) penulis terutama yaitu Rani Rulita Saragih

dan Iksan Sipayung atas motivasinya.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. H. B. Tarmizi, SU, selaku dosen pembimbing penulis yang telah

meluangkan waktu dalam memberikan masukan, saran, dan bimbingan yang

baik mulai dari awal hingga selesainya skripsi ini.

6. Bapak Syarief Fauzi, SE, M.Acc,Ak selaku dosen penguji I yang telah

memberikan masukan, saran, dan kritik dalam penulisan skripsi ini.

7. Ibu Dr. Murni Daulay, Msi selaku dosen penguji II yang telah memberikan

masukan, saran, dan kritik dalam penulisan skripsi ini.

8. Bapak Paidi Hidayat, SE, selaku dosen wali penulis yang telah memberikan

bimbingan selama masa perkuliahan penulis.

9. Seluruh staf pengajar dan karyawan Fakultas Ekonomi Unversitas Sumatera

Utara khususnya Departemen Ekonomi Pembangunan.

10.Seluruh staf pegawai Bank Indonesia (BI) Medan dan Badan Pusat Statistik

(BPS) Sumatera Utara yang telah membantu dalam memperoleh data.

11.Teman-teman Ekonomi Pembangunan terkhusus stambuk 2007, Alex, Ridho,

Freddy, Gea, Vido, Epie, Seivrina, Candra, Henry, Simon, Ciharji, Frans, Juni,

Onny, Grace, Maria Agnes, Kristina, Tisar, Bona dan teman-teman lainnya

yang tidak disebut yang telah memberikan dukungan serta semangatnya

kepada penulis selama masa perkuliahan hingga terselesainya penulisan

12.Seluruh pihak yang telah membantu baik secara langsung maupun tidak

langsung dalam penyelesaian skripsi ini.

Semoga Tuhan membalas segala kebaikan yang telah diberikan kepada

penulis. Akhir kata, penulis berharap kiranya skripsi ini dapat bermanfaat dan

membantu berbagai pihak yang membutuhkannya, terutama rekan mahasiswa

Departemen Ekonomi Pembangunan.

Medan, Februari 2011

DAFTAR ISI

ABSTRACT ... . i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTARGAMBAR ……….. viii

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan masalah ... 8

1.3 Hipotesis ... 8

1.4 Tujuan & Manfaat Penelitian ... 9

BAB II URAIAN TEORITIS 2.1 Teori Inflasi ... 11

2.1.1 Pengertian Inflasi ... 11

2.1.2 Jenis-Jenis Inflasi ... 12

2.1.3 Pengaruh Inflasi ... 14

2.1.4 Teori-teori Inflasi ... 15

2.2 Teori Nilai Tukar ... 16

2.2.1 Pengertian Nilai Tukar (Kurs) ... 16

2.2.2 Teori-teori Kurs ... 17

2.2.3 Sistem Moneter Internasional ... 20

2.3.1 Pengertian Suku Bunga ... 26

2.5 Penelitian Terdahulu ... 47

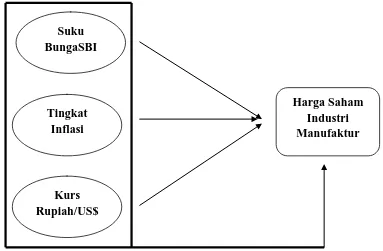

2.6 Kerangka Pemikiran Teoritis ... 49

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 52

3.2 Jenis dan Sumber Data ... 52

3.3 Metode dan Teknik Pengumpulan Data ... 52

3.4 Pengolahan Data ... 53

3.5 Teknik dan Model Analisis ... 53

3.6 Uji Kesesuaian (Test of Goodness of Fit) ... 55

3.6.1 Koefisien Determinasi (R2) ... 55

3.6.2 Uji F-Statistik ... 55

3.6.3 Uji t-Statistik ... 56

3.7 Uji Penyimpangan Asumsi Klasik ... 57

3.7.1 Multikolinearitas ... 57

3.8 Definisi Variabel... 59

BAB IV PEMBAHASAN 4.1Indeks Harga Saham ... 61

4.1.1 Pengertian Indeks Harga Saham ... 61

4.1.2 Jenis-jenis Indeks Harga Saham ... 62

4.2 Deskripsi variabel Penelitian ... 64

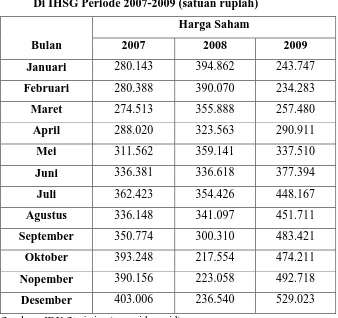

4.2.1 Harga Saham Industri Manufaktur ... 65

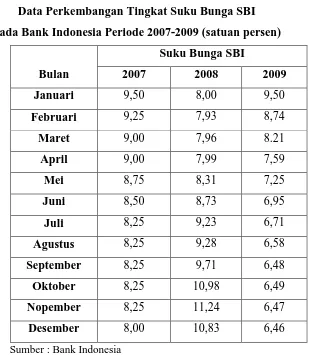

4.2.2 Tingkat Suku Bunga SBI ... 66

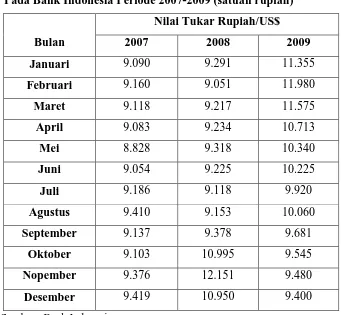

4.2.3 Nilai Tukar Rupiah Terhadap US$ (Kurs) ... 68

4.2.4 Inflasi ... 69

4.3 Analisis Data dan Interpretasi... 71

4.3.1 Analisis Data ... 71

4.3.2 Uji Kesesuaian (Test of Goodness of Fit) ... 72

4.3.3 Uji Penyimpangan Asumsi Klasik ... 76

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 81

5.2 Saran ... 83

DAFTAR PUSTAKA

DAFTAR TABEL

No. Table Judul Halaman

1.1 Perkembangan BEI Industri Manufaktur 2008-2009 5

2.1 Ringkasan Penelitian Terdahulu 48

4.1 Harga Saham Industri Manufaktur 2007 – 2009 65

4.2 Tingkat Suku Bunga SBI Tahun 2007 – 2009 67

4.3 Nilai Tukar Rupiah/US$ Tahun 2007-2009 68

4.4 Tingkat Inflasi Tahun 2007-2009 70

4.5 Output Estimasi Model 71

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Teori Klasik Tentang Tingkat Suku Bunga 27

2.2 Proses Pembelian SBI 32

2.3 Tahapan-Tahapan Go Public 36

2.4 Model Analisis Pengaruh SBI, Inflasi, Kurs 51

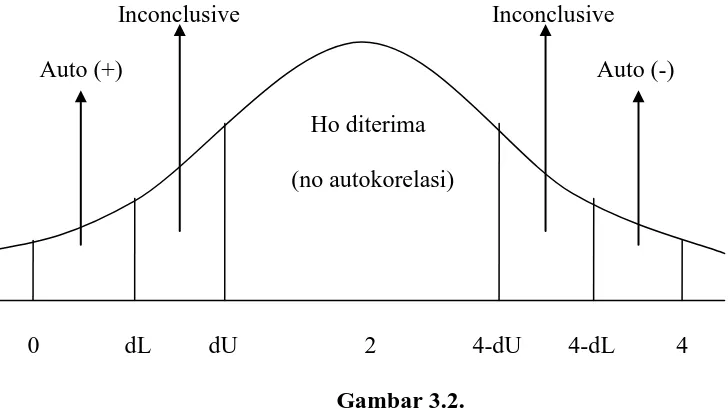

3.1 Kurva Pengambilan Keputusan Uji F- statistik 56

3.2 Kurva Uji Durbin Watson 59

4.1 Kurva Pengambilan Keputusan Uji F- statistik 73

4.2 Kurva Pengambilan Keputusan Uji t-Statistik SBI 75

4.3 Kurva Pengambilan Keputusan Uji t-Statistik Inflasi 75

4.4 Kurva Pengambilan Keputusan Uji t-Statistik Kurs 76

DAFTAR LAMPIRAN

No. Lampiran

1 Harga Saham Industri Manufaktur

2 Tingkat Suku Bunga SBI

3 Tingkat Inflasi

4 Nilai Tukar Rupiah Terhadap Dollar Amerika

5 Lampiran Regresi Berganda

ABSTRACT

Economic conditions during January 2007 - December 2009, which is influenced by macroeconomic factors and micro-economics is considered an effect on stock price movements of the manufacturing industry in the Indonesian Capital Market. This study used variable SBI interest rate, inflation and the rupiah / US $ for the observed effects. This study aims to test whether changes in SBI interest rate, inflation, and exchange rate / U.S. $ affect the stock of the manufacturing industry.

The population in this study were manufacturing companies in Indonesian Capital Market 2007-2009 period using monthly data. The data analysis technique used is by using multiple regression analysis.

The results showed partial variable interest rate of SBI significant effect on stock price changes in the manufacturing industry. Simultaneously, there is significant influence between variables SBI rates, inflation and exchange rate / U.S. $ to the stock price of the manufacturing industry. For further research is expected to extend the period of observation and can include variables that have not been studied in this research that if can be used to improve this research.

ABSTRAK

Kondisi ekonomi selama Januari 2007 – Desember 2009 yang dipengaruhi oleh faktor-faktor makro ekonomi dan mikro ekonomi dianggap berpengaruh terhadap perubahan harga saham industri manufaktur di Pasar Modal Indonesia. Penelitian ini menggunakan variabel tingkat suku bunga SBI, inflasi, dan nilai tukar rupiah/US$ untuk diteliti pengaruhnya. Penelitian ini bertujuan untuk menguji apakah perubahan tingkat suku bunga SBI, inflasi, dan nilai tukar rupiah/US$ berpengaruh terhadap harga saham industri manufaktur.

Populasi dalam penelitian ini adalah perusahaan manufaktur di Pasar Modal Indonesia periode 2007-2009 dengan menggunakan data bulanan. Adapun teknik analisis data yang digunakan adalah dengan menggunakan analisis regresi berganda.

Hasil penelitian menunjukkan secara parsial variabel tingkat suku bunga SBI berpengaruh signifikan terhadap perubahan harga saham industri manufaktur. Secara simultan ada pengaruh yang signifikan antara variabel suku bunga SBI, inflasi, dan nilai tukar Rupiah/US$ terhadap harga saham industri manufaktur. Untuk penelitian lebih lanjut diharapkan memperpanjang periode pengamatan dan dapat memasukkan variabel-variabel yang belum diteliti dalam penelitian ini yang sekiranya dapat dipergunakan untuk menyempurnakan penelitian ini.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pembangunan suatu negara memerlukan dana investasi dalam jumlah yang

tidak sedikit. Dalam pelaksanaannya, diarahkan untuk berlandaskan pada

kemampuan sendiri, di samping memanfaatkan dari sumber lainnya sebagai

pendukung. Sumber dari luar tidak mungkin selamanya diandalkan untuk

pembangunan. Oleh sebab itu, perlu ada usaha yang sungguh-sungguh untuk

mengarahkan dana investasi yang bersumber dari dalam, yaitu tabungan

masyarakat, tabungan pemerintah, dan penerimaan devisa.

Pasar modal merupakan alternatif menggali pembiayaan pembangunan.

Pasar modal memilikin peran besar bagi perekonomian suatu negara karena pasar

modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan fungsi

keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar modal

menyediakan fasilitas atau wahana yang mempertemukan pihak yang memiliki

kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Dengan

adanya pasar modal, pihak yang memiliki kelebihan dana dapat menginvestasikan

dananya tersebut dengan harapan memperoleh imbalan (return) sedangkan pihak

issuer (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut untuk

kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi

memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi

pemilik dana, sesuai dengan karakteristik investasi yang dipilih.

Dengan adanya pasar modal diharapkan aktivitas perekonomian menjadi

meningkat karena pasar modal merupakan alternatif pendanaan bagi

perusahaan-perusahaan sehingga perusahaan-perusahaan dapat beroperasi dengan skala yang lebih besar

dan pada gilirannya akan meningkatkan pendapatan perusahaan dan kemakmuran

masyarakat luas.

Secara perlahan namun pasti pasar modal telah tumbuh menjadi bagian

penting dari tumbuh dan berkembangnya perekonomian Indonesia. Sebagai

negara yang tengah membangun dan mengejar ketertinggalannya dari

negara-negara lain, maka faktor pembiayaan perusahaan merupakan salah satu faktor

penentu. Pasar modal diharapkan mampu menjadi alternatif pendanaan bagi

perusahaan-perusahaan di Indonesia disamping perbankan. Kehadiran pasar

modal, pada sisi lainnya, dapat dilihat sebagai wahana dan alternatif dalam

berinvestasi.

Pasar modal Indonesia dalam perkembangannya telah menunjukkan

eksistensinya sebagai bagian instrumen perekonomian, dimana indikasi yang

dihasilkannya banyak dipergunakan oleh para peneliti maupun praktisi untuk

melihat gambaran perekonomian Indonesia. Komitmen pemerintah Indonesia

terhadap peran pasar modal tercermin dalam Undang-Undang Republik Indonesia

nomor 8 tahun 1995 tentang pasar modal. Dimana dinyatakan bahwa pasar modal

mempunyai peran yang strategis dalam pembangunan nasional, sebagai salah satu

Berlakunya undang-undang tersebut dilengkapi dengan 2 peraturan pemerintah,

yaitu Peraturan Pemerintah No. 45 Tahun 1995 tentang penyelenggaraan kegiatan

di bidang pasar modal dan Peraturan Pemerintah No. 46 tahun 1995 tentang

pemeriksaan di bidang pasar modal, serta 3 keputusan menteri keuangan Republik

Indonesia dan 106 peraturan BAPEPAM.

Sebagai salah satu instrumen perekonomian, maka pasar modal tidak

terlepas dari pengaruh yang berkembang di lingkungannya, baik yang terjadi di

lingkungan ekonomi mikro seperti peristiwa atau keadaan para emiten yang

meliputi laporan kinerja, pembagian deviden, perubahan strategi dalam Rapat

Umum Pemegang Saham (RUPS) maupun perubahan yang terjadi di lingkungan

ekonomi makro seperti Inflasi, tingkat suku bunga SBI, dan faktor-faktor lainnya.

Keputusan investor memilih suatu saham sebagai obyek investasinya

membutuhkan data historis terhadap pergerakan saham yang beredar di bursa.

Baik secara individual, kelompok, maupun gabungan. Mengingat transaksi

investasi saham terjadi pada setiap saham dengan variasi permasalahan yang

sangat rumit dan berbeda-beda, pergerakan saham memerlukan identifikasi dan

penyajian informasi dan bersifat spesifik. Kejadian-kejadian dan fakta historis

tersebut, harus dapat disajikan dengan sistem tertentu agar dapat menghasilkan

suatu informasi yang sederhana, konsisten dan mudah ditafsirkan oleh pelaku

pasar modal. Informasi yang sederhana namun dapat mewakili suatu kondisi

tertentu. Berdasarkan peta permasalahan inilah para investor dapat

membayangkan maupun memprediksi situasi yang akan terjadi di masa yang akan

Bentuk fakta historis yang dipandang sangat tepat untuk menggambarkan

pergerakan harga saham di masa lalu adalah suatu indeks harga saham yang

memberikan deskripsi harga-harga saham pada saat tertentu maupun dalam

periodisasi tertentu pula. Indeks harga saham tersebut merupakan catatan terhadap

perubahan-perubahan maupun pergerakan harga saham sejak mulai pertama kali

beredar sampai pada suatu saat tertentu. Penyajian indeks harga saham

berdasarkan satuan harga yang disepakati. Metodologi pencatatan dan penyajian

informas berdasarkan satuan angka yang disepakati. Metodologi pencatatan dan

penyajian infoermasi berdasarkan angka indeks tersebut dapat dikembangkan

dengan berbagai variasi, sesuai dengan tujuannya masing-masing. Dalam

kerangka itulah dikenal indeks harga saham individual, indeks harga saham

sektoral, indeks harga saham gabungan, dan lain-lainnya. Dalam hal ini, penulis

memilih untuk membahas indeks harga saham industri manufaktur yang terdaftar

pada IHSG di pasar modal Indonesia.

Memasuki tahun 2010, sektor industri pengolahan masih menghadapi

berbagai tantangan yang besar. Pada tahun 2009, sektor industri manufaktur

terpukul dengan adanya krisis finansial global yang menyebabkan ekonomi di

negara maju melemah. Akibatnya pasar ekspor menyusut dan sebagian besar

industri manufaktur yang berorientasi ekspor mulai dilanda kelesuan. Pada tahun

2009 sampai kuartal III, sektor industri pengolahan non-migas hanya tumbuh

sebesar 1,72 % dan nilai ekspor turun sebesar 25,5%. Pada tahun 2009 sampai

kuartal III, sektor industri pengolahan hanya tumbuh sebesar 1,43%. Sektor

hanya 1,72 %. Sampai Q-III tahun 2009, hampir semua sektor industri pengolahan

mengalami penurunan, pertumbuhan positif sektor industri pengolahan terutama

ditopang oleh kenaikan sektoir industri makanan, minuman dan tembakau yang

tumbuh masih tinggi yaitu sebesar 13,3%. Pertumbuhan yang tinggi terjadi

karena permintaan yang masih tinggi dan harga yang cenderung meningkat.

Memasuki kwartal IV 2009, pasar ekspor mulai bangkit kembali demikian juga

pasar domestik. Keadaan ini telah mengundang optimisme bahwa tahun 2010

industri pengolahan akan bisa bangkit.

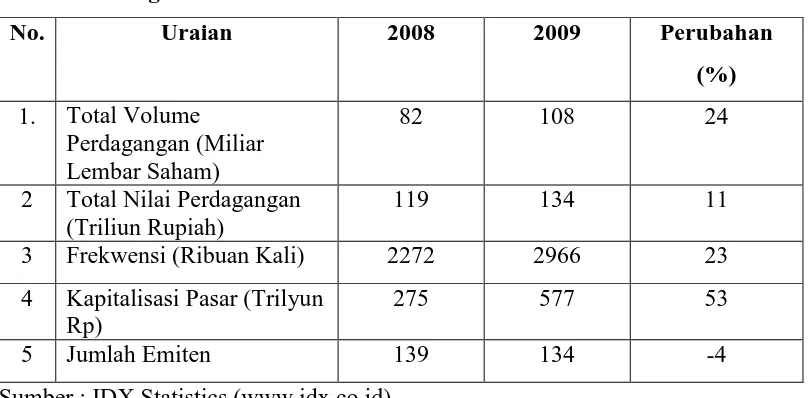

Untuk mengetahui perkembangan harga saham industri manufaktur di

Pasar Modal Indonesia, dapat dilihat dari tabel berikut :

Tabel 1.1

Perkembangan Bursa Efek Indonesia Industri Manufaktur 2008 – 2009

No. Uraian 2008 2009 Perubahan

2 Total Nilai Perdagangan (Triliun Rupiah)

119 134 11

3 Frekwensi (Ribuan Kali) 2272 2966 23

4 Kapitalisasi Pasar (Trilyun Rp)

275 577 53

5 Jumlah Emiten 139 134 -4

Sumber : IDX Statistics

Dalam tahun 2009, perdagangan di Bursa Efek Indonesia mengalami

peningkatan. Volume perdagangan saham meningkat sebesar 24% jika

dibandingkan dengan tahun 2008. Nilai perdagangan juga meningkat sebesar 11%

Nilai perdagangan tidak terlalu meningkat pesat karena hal ini disebabkan para

investor selektif dalam melakukan perdagangan dimana mereka melakukan

investasi hanya pada perusahaan yang mempunyai fundamental bagus. Ditambah

lagi, pada masa itu merupakan masa pemulihan dari krisis yang terjadi terhadap

perekonomian global. Perdagangan saham pada tahun 2009 tercatat sebesar 108

milyar saham dengan nilai Rp 134 triliun. Hal tersebut merupakan indikasi bahwa

pasar modal Indonesia kembali bergairah. Namun jumlah emiten yang tercatat

mengalami penurunan sebesar 4%. Hal ini terjadi karena akibat dari krisis

perekonomian yang dialami dunia dan terimbas ke Indonesia, sehingga ada emiten

yang mengalami penurunan kinerja keuangan.

Investasi melalui pasar modal selain memberikan hasil, juga mengandung

risiko. Besar kecilnya risiko di pasar modal sangat dipengaruhi oleh keadaan

Negara khususnya di bidang ekonomi, politik, dan sosial. Investasi di pasar modal

dipengaruhi oleh beberapa faktor baik faktor ekonomi maupun faktor non

ekonomi yang mempengaruhi kegiatan investasi di pasar modal adalah kondisi

makro ekonomi dimana kondisi tersebut tercermin dari indikator-indikator

ekonomi moneter yang meliputi : PDB, inflasi, tingkat suku bunga, nilai tukar

rupiah terhadap dollar Amerika Serikat, JUB, SIBOR, cadangan devisa dan

Neraca Pembayaran. Indikator moneter tersebut pada akhirnya menentukan naik

turunnya indeks Bursa Saham.

Untuk mengukur kinerja perdagangan saham pada BEI digunakan

indikator indeks. Indeks dibuat untuk bisa menjadi tolok ukur dalam memantau

diperdagangkan. BEI memiliki beberapa indeks yang dapat digunakan untuk

memantau perdagangan saham yaitu IHSG, Liquid Quality (LQ 45), indeks

individual, indeks sektoral, Jakarta Islamic Index (JII), Indeks Kompas 100,

Indeks Papan Utama, dan Indeks Papan pengembangan (Bursa Efek Indonesia :

3).

Meningkatnya transaksi masyarakat di pasar obligasi dan menurunnya

suku bunga perbankan, telah mendorong semakin maraknya perdagangan di pasar

reksadana terutama jenis penanaman berpendapatan tetap. Kemajuan yang dicapai

oleh Bursa Efek Indonesia semakin mengukuhkan posisi pasar modal sebagai

alternatif yang menguntungkan di samping cara yang konvensional (kredit

perbankan).

Para investor dan calon investor sangat memerlukan informasi tentang

variable yang mempengaruhi fluktuasi harga saham, semakin banyak informasi

yang diperoleh akan sangat membantu untuk mengadakan analisa tentang

berbagai kemungkinan yang akan terjadi, sehingga dapat diperoleh solusi yang

menguntungkan.

Berdasarkan latar belakang tersebut, makan penulis tertarik untuk

melakukan penelitian yang berjudul : Analisis Faktor-Faktor yang

Mempengaruhi Perubahan Harga Saham Industri Manufaktur yang Terdaftar

1.2. Perumusan Masalah

Berdasarkan uraian di atas, maka perumusan masalah yang dapat diambil

sebagai dasar kajian dalam penelitian yang dilakukan, yaitu :

1. Bagaimana pengaruh tingkat suku bunga SBI terhadap perubahan harga

saham industri manufaktur yang terdaftar di Pasar Modal Indonesia ?

2. Bagaimana pengaruh tingkat inflasi terhadap perubahan harga saham

industri manufaktur yang terdaftar di Pasar Modal Indonesia ?

3. Bagaimana pengaruh nilai tukar rupiah/US$ terhadap perubahan harga

saham industri manufaktur yang terdaftar di Pasar Modal Indonesia ?

1.3. Hipotesa

Dari uraian tinjauan pustaka dan rumusan masalah yang telah diuraikan

sebelumnya, maka dapat diajukan beberapa hipotesa sebagai berikut:

1. Tingkat suku bunga SBI mempunyai pengaruh negatif terhadap Perubahan

Harga Saham industri manufaktur yang terdaftar di Pasar Modal

Indonesia.

2. Tingkat inflasi mempunyai pengaruh negatif terhadap Perubahan Harga

Saham industri manufaktur yang terdaftar di Pasar Modal Indonesia.

3. Nilai tukar rupiah/US$ mempunyai pengaruh positif terhadap Perubahan

Harga Saham industri manufaktur yang terdaftar di Pasar Modal

1.4. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh tingkat suku bunga SBI

terhadap perubahan harga saham industri manufaktur yang terdaftar di

pasar modal Indonesia.

2. Untuk mengetahui seberapa besar pengaruh tingkat inflasi terhadap

perubahan harga saham industri manufaktur yang terdaftar di pasar modal

Indonesia.

3. Untuk mengetahui seberapa besar pengaruh nilai tukar rupiah/US$

terhadap perubahan harga saham industri manufaktur yang terdaftar di

pasar modal Indonesia.

Manfaat dari penelitian ini adalah :

1. Bagi para investor penelitian ini diharapkan dapat digunakan untuk bahan

pertimbangan bagi mereka yang ingin berinvestasi di Pasar Modal

Indonesia.

2. Penelitian ini dapat menjadi salah satu bahan referensi bagi para akademis

khususnya yang tertarik meneliti bidang pasar modal dan memperkaya

pengetahuan yang sudah ada sehingga dapat menjadi tambahan referensi

bagi pihak-pihak yang ingin melakukan penelitian sejenis.

3. Bagi penulis berharap dapat lebih memahami bagaimana perkembangan

pasar modal di Indonesia dan faktor-faktor yang mempengaruhi

4. Sebagai tambahan wawasan dan ilmu pengetahuan di bidang penelitian

bagi mahasiswa/I Fakultas Ekonomi Universitas Sumatera Utara,

BAB II

URAIAN TEORITIS

2.1. TEORI INFLASI

2.1.1. Pengertian Inflasi

Inflasi adalah kecenderungan terjadinya kenaikan harga-harga umum

secara terus-menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat

disebut sebagai inflasi, kecuali bila kenaikan tersebut meluas kepada

(mengakibatkan kenaikan) sebagian besar dari harga barang-barang lain.

Kenaikan harga-harga disebabkan oleh faktor-faktor musiman (misalnya

menjelang peringatan hari-hari besar), atau yang terjadi sekali saja (dan tidak

mempunyai pengaruh lanjutan) tidak disebut inflasi.

Tingkat inflasi antara negara yang satu dengan lainnya berbeda-beda,

seperti inflasi di Indonesia dalam keadaan normal biasanya dibawah 10% per

tahun. Tetapi tingkat itu dapat berubah-ubah, seperti ketika terjadi krisis ekonomi

di Indonesia, tingkat inflasinya mencapai kurang lebih 80%. Tingkat inflasi

setinggi ini juga pernah terjadi di negara-negara lain, bahkan negara-negara

Amerika Latin seperti Meksiko dan Brasil, pernah mengalami hiperinflasi (tingkat

Ada beberapa definisi inflasi yang dikemukakan oleh ahli-ahli ekonomi di

antaranya adalah :

1. A.P. Lerner :

Inflasi adalah keadaan dimana terjadi kelebihan permintaan terhadap

barang-barang dalam perekonomian secara keseluruhan.

2. G. Cowt Hrey :

Inflasi adalah suatu keadaan dari nilai uang turun terus-menerus dan

harga naik terus.

3. Hawtry :

Inflasi adalah suatu keadaan karena terlalu banyak uang beredar.

Meskipun definisi di atas berbeda-beda, tetapi ada satu yang sama, yaitu

inflasi adalah kecenderungan dari tingkat harga-harga umum mengalami kenaikan

secara terus-menerus.

2.1.2. Jenis-Jenis Inflasi

Inflasi dapat digolongkan sebagai berikut :

a. Penggolongan berdasarkan sifatnya.

1. Inflasi ringan (< 10% setahun), ditandai dengan kenaikan harga

berjalan secara lambat dengan persentase yang kecil serta dalam

jangka waktu yang relatif

2. Inflasi sedang (10%-30% setahun), ditandai dengan kenaikan harga

yang relatif cepat atau perlu diwaspadai dampaknya terhadap

3. Inflasi berat (30%-100% setahun), ditandai dengan kenaikan harga

yang cukup besar dan kadang-kadang berjalan dalam waktu yang

relatif pendek serta mempunyai sifat akselerasi yang artinya

harga-harga minggu atau bulan ini lebih tinggi dari minggu atau bulan

sebelumnya.

4. Hiperinflasi (>100% setahun), dimana inflasi ini paling parah

akibatnya. Masyarakat tidak lagi berkeinginan untuk menyimpan uang,

nilai uang merosot dengan tajam, sehingga ditukar dengan barang.

Harga-harga naik lima sampai enam kali. Biasanya keadaan ini timbul

oleh adanya perang yang dibelanjai atau ditutupi dengan mencetak

uang.

b. Berdasarkan sebab terjadinya, inflasi dapat dibedakan menjadi dua, yaitu :

1. Demand pull inflation.

Adalah inflasi yang timbul karena permintaan masyarakat terhadap

akan berbagai barang terlalu kuat. Demand pull inflation terjadi

karena kenaikan permintaan agregat dimana kondisi perekonomian

telah berada pada kesempatan kerja penuh. Jika kondisi produksi telah

berada pada kesempatan kerja penuh. Jika kondisi produksi telah

berada pada kesempatan kerja penuh, maka kenaikan permintaan tidak

lagi mendorong kenaikan output ataupun produksi tetapi hanya

mendorong kenaikan harga-harga yang disebut inflasi murni.

Kenaikan permintaan yang melebihi produk domestik bruto akan

2. Cost Push Inflation.

Adalah inflasi yang timbul karena kenaikan biaya produksi. Pada

Cost Push Inflation tingkat penawaran lebih rendah dibandingkan

tingkat permintaan. Karena adanya kenaikan harga faktor produksi

sehingga produsen terpaksa mengurangi produksinya sampai pada

jumlah tertentu. Penawaran agregat terus menurun karena adanya

kenaikan biaya produksi.

3. Mixed Inflation.

Merupakan gejala kombinasi antara unsur inflasi yang disebabkan

karena kenaikan permintaan dan kenaikan biaya produksi. Pada

umumnya bentuk yang sering terjadi adalah inflasi campuran, yaitu

kombinasi dari kenaikan permintaan dan kenaikan biaya produksi, dan

sering sekali keduanya saling memperkuat satu sama lain.

2.1.3. Pengaruh Inflasi

Akibat buruk inflasi dapat dibedakan dalam dua aspek yaitu:

1. Akibatnya terhadap perekonomian.

a. Inflasi menggalakkan spekulasi penanaman modal.

b. Tingkat bunga meningkat dan akan mengurangi investasi.

c. Terjadi defisit dalam neraca perdagangan serta meningkatkan besarnya

utang luat negeri.

2. Akibatnya kepada individu dan masyarakat.

b. Pendapatan riil merosot dan nilai tabungan juga merosot.

2.1.4. Teori-teori Inflasi

Paling tidak ada tiga teori tentang inflasi :

1. Teori Kuantitas

Inti dari teori kuantitas adalah, pertama, bahwa inflasi itu hanya bias

terjadi kalau ada penambahan volume uang beredar, baik uang kartal maupun

uang giral. Bila terjadi kegagalan panen misalnya, yang menyebabkan harga beras

naik, tetapi apabila jumlah uang beredar tidak ditambah, maka kenaikan harga

beras akan berhenti dengan sendirinya. Inti yang kedua adalah laju inflasi

ditentukan oleh laju pertambahan jumlah uang beredar dan psikologi atau harapan

masyarakat mengenai kenaikan harga-harga di masa yang akan datang.

2. Teori Keynes

Proses inflasi menurut Keynes adalah proses perebutan pendapatan di

antara kelompok-kelompok sosial yang menginginkan bagian yang lebih besar

daripada yang dapat disediakan oleh masyarakat. Kelompok-kelompok sosial ini

misalnya orang-orang pemerintah sendiri, pihak swasta atau bias juga serikat

buruh yang berusaha mendapatkan kenaikan gaji atau upah, dimana hal ini akan

berdampak terhadap permintaan barang dan jasa yang pada akibatnya akan

menaikkan harga.

3. Teori Strukturalis.

Teori ini biasa disebut juga dengan teori inflasi jangka panjang, karena

menyoroti sebab-sebab inflasi yang berasal dari kekakuan struktur ekonomi,

sebab-sebab struktural ini, pertambahan produksi barang lebih lambat dibandingkan

peningkatan kebutuhan masyarakat. Akibatnya penawaran (supply) barang kurang

dari yang dibutuhkan masyarakat, sehingga harga barang dan jasa meningkat.

Teori inflasi yang sering digunakan dan cukup terkenal adalah teori

kuantitas. Dalam teori kuantitas dikatakan bahwa inflasi sangat dipengaruhi

jumlah uang yang beredar. Dalam kenyataannya memang jumlah uang beredar itu

sangat berpengaruh terhadap inflasi.

2.2. TEORI NILAI TUKAR

2.2.1. Pengertian Nilai Tukar (Kurs)

Dalam perdagangan internasional pertukaran antara satu mata uang dengan

mata uang negara lain menjadi hal yang terpenting untuk mempermudah proses

transaksi jual beli barang dan jasa. Dari pertukaran ini terdapat perbandingan nilai

atau harga antara kedua mata uang tersebut dan inilah yang disebut dengan nilai

tukar atau kurs. Jadi, secara umum kurs atau nilai tukar dapat diartikan sebagai

harga suatu mata uang asing atau harga mata uang luar negeri terhadap mata uang

domestik.

Dalam mekanisme pasar, kurs dari suatu mata uang akan selalu mengalami

fluktuasi (perubahan-perubahan) yang berdampak langsung pada harga

barang-barang ekspor dan impor. Perubahan-perubahan yang dimaksud antara lain :

a) Apresiasi, yaitu peristiwa menguatnya nilai tukar mata uang secara

otomatis akibat bekerjanya kekuatan-kekuatan penawaran dan permintaan

akibat dari perubahan kurs ini adalah harga pokok negara itu bagi pihak

luar negeri makin mahal, sedangkan harga impor bagi penduduk domestik

menjadi lebih murah.

b) Depresiasi, yaitu peristiwa penurunan nilai tukar mata uang secara

otomatis akibat bekerjanya kekuatan-kekuatan penawaran dan permintaan

atas mata uang yang bersangkutan dalam sistem pasar bebas. Sebagai

akibat dari perubahan kurs ini adalah harga produk negara itu bagi pihak

luar negeri menjadi lebih murah, sedangkan harga impor bagi penduduk

domestik menjadi lebih mahal.

2.2.2. Teori-Teori Kurs

a. Pendekatan perdagangan atau pendekatan elastisitas terhadap pembentukan

kurs.

Yakni nilai tukar dari dua negara ditentukan oleh besar kecilnya

perdagangan barang dan jasa yang berlangsung di antara kedua negara tersebut.

Menurut pendekatan ini, kurs ekuilibrium adalah kurs yang akan

menyeimbangkan nilai impor dan ekspor dari suatu negara. Jika nilai impor

negara tersebut lebih besar daripada nilai ekspornya (artinya negara tersebut

mengalami defisit perdagangan), maka kurs mata uangnya akan mengalami

peningkatan (artinya mata uangnya mengalami depresiasi atau penurunan nilai

tukar), sebaliknya jika nilai ekspor negara tersebut lebih besar dari nilai impor

b. Teori paritas daya beli (Purchasing Power Parity Theory / PPP)

Merumuskan bahwa kurs di antara dua mata uang adalah identik dengan

rasio dari tingkat harga umum dari kedua negara yang bersangkutan. Artinya,

penurunan daya beli mata uang domestik akan diiringi dengan depresiasi mata

uangnya secara proporsional dalam pasar valas. Sebaliknya, kenaikan daya beli

mata uang domestik akan diikuti atau disusul denngan apresiasi mata uangnya

secara proporsional.

Menurut teori ini, pasar valas berada dalam kondisi keseimbangan apabila

semua deposito atau simpanan dalam berbagai valas menawarkan tingkat imbalan

yang sama. Kondisi dimana tingkat imbalan yang ditawarkan semua simpanan

dalam berbagai valas sama disebut kondisi paritas suku bunga (interest parity).

Dengan kata lain, segenap simpanan valas menawarkan tingkat imbalan risiko

kurs, dan kemungkinan perubahan kurs yang secara keseluruhan setara sehingga

prospek keuntungan atau daya tarik atas asset-asset tersebut besar. Kenaikan suku

bunga dari simpanan suatu mata uang domestik menyebabkan mata uang

domestik tersebut mengalami depresiasi terhadap mata uang asing, dengan asumsi

kondisi lainnya tetap (perkiraan kurs di masa mendatang tidak berubah).

c. Pendekatan moneter (Monetary approach)

Merumuskan bahwa kurs tercipta dalam proses penyamaan atau

penyeimbangan stok atau total permintaan dan penawaran mata uang nasional di

masing-masing negara. Penawaran uang di suatu negara diasumsikan dapat

ditetapkan atau diciptakan secara independen oleh otoritas moneter dari negara

tingkat pendapatan riil negara tersebut atau harga-harga umum yang berlaku serta

suku bunga, dimana permintaan akan uang berbanding lurus dengan harga-harga

umum dan berbanding terbalik terhadap suku bunga. Pada tingkat pendapatan riil

atau harga-harga tertentu, suku bunga ekuilibrium terbentuk pada titik

perpotongan antara kurva permintaan dan kurva penawaran uang yang ada di

suatu negara.

Jadi, pendekatan moneter dapat dikatakan terlalu mengutamakan peranan

uang (sektor moneter) dan cenderung mengabaikan peranan penting yang

dimainkan oleh perdagangan barang dan jasa (sektor riil) sebagai suatu faktor

pokok yang mempengaruhi besar kecilnya kurs, khususnya dalam jangka panjang.

Selain itu, pendekatan moneter mengasumsikan bahwa asset-asset

financial domestik dan luar negeri seperti obligasi yang diterbitkan oleh berbagai

negara satu sama lain merupakan pengganti atau substitusi yang sempurna.

Namun dalam prakteknya, obligasi yang diterbitkan oleh negara-negara lain. Hal

inilah sebagai sumber kelemahan dari pendekatan moneter yang dianggap

bertumpu pada sejumlah asumsi yang kurang realistis.

d. Pendekatan keseimbangan portofolio (Portfolio Balance Approach)

Merumuskan bahwa kurs sesungguhnya terbentuk dalam proses dan

penyeimbangan stock atau total permintaan dan penawaran asset-asset finansial

(dalam hal ini, uang dipandang hanya merupakan salah satu bentuk dari sekian

banyak jenis asset finansial) dalam setiap negara.

Asumsi yang dipergunakan dalam pendekatan ini adalah :

b) Memperhitungkan arti penting perdagangan (sektor riil).

2.2.3. Sistem Moneter Internasional

Sistem moneter internasional atau yang sering pula disebut sebagai tata

atau rezim moneter internasional, mengacu pada berbagai peraturan,

kebiasaan-kebiasaan, instrument penunjang, fasilitas pelengkap, prosedur dan organisasi

berkenaan dengan pembayaran internasional. Sistem moneter internasional yang

dianut oleh suatu negara merupakan salah satu faktor penentu untuk mencapai

tujuan-tujuan kebijakan makro ekonomi di negara tersebut yakni, bagaimana

mencapai keseimbangan eksternal (mencegah terciptanya ketidakseimbangan baik

itu berupa defisit atau surplus neraca pembayaran yang berlebihan).

Secara umum sistem moneter internasional yang pernah ada dalam sejarah

perekonoman dunia hingga saat ini terdiri atas :

a. Standar emas

Dalam standar emas, setiap negara diwajibkan untuk membakukan

kandungan emas dalam koin mata uangnya dan secara pasif bersiaga untuk

membeli atau menjual mata uangnya dalam jumlah berapapun pada harga tertentu

yang telah dibakukan demi mempertahankan kebakuan nilai tukar mata uangnya

masing-masing. Karena kandungan emas dalam setiap unit mata uang senantiasa

baku, maka dengan sendirinya kurs nya pun selalu baku. Inilah yang disebut

sebagai paritas logam mulia (mint parity).

Kurs hanya dapat berfluktuasi di atas atau dibawah paritas logam mulia itu

nilainya dengan satu unit valas dari suatu pusat moneter ke pusat moneter lainnya.

Kecenderungan dari suatu mata uang untuk mengalami depresiasi melampaui titik

ekspor emas secara efektif dicegah oleh berlangsungnya arus keluar emas dari

negara yang bersangkutan. Arus keluar emas ini langsung mencerminkan

keberadaan dan jumlah defisit pada neraca pembayaran di negara yang

bersangkutan. Sebaliknya, kecenderungan dari sebuah mata uang untuk

mengalami apresiasi melampaui titik impor emas, dicegah oleh surplus pada

neraca pembayaran yang bersangkutan.

b. Sistem Bretton Woods

Pada dasarnya, Sistem Bretton Woods adalah sebuah standar tukar emas

(gold exchange standard). Dalam sistem ini, Amerika Serikat diminta untuk

mempertahankan harga emas secara baku dengan harga US$ 35 per ons emas dan

ia diminta untuk senantiasa siaga menukar dolar menjadi emas dalam jumlah

berapapun berdasarkan harga baku tersebut. Sedangkan negara-negara lain

diwajibkan untuk membakukan harga mata uang mereka terhadap dolar agar tidak

bergerak lebih dari 1% di atas atau dibawah nilai patokannya. Perubahan kurs

yang dikarenakan oleh kekuatan permintaan dan penawaran hanya dimungkinkan

sampai batas tertentu yang relatif sempit. Jika ada tanda-tanda bahwa kurs akan

melampaui batas-batas tersebut, maka negara pemilik uang yang bersangkutan

diwajibkan untuk melakukan intervensi mata uangnya terhadap pasar valas agar

kurs bakunya tetap terpelihara.

Kedua sistem di atas, baik standar emas maupun Sistem Bretton Woods

pemerintah menetapkan atau membakukan nilai kurs mata uangnya pada tingkat

tertentu.

Secara terperinci, keunggulan dan kelemahan dari sistem kurs tetap ini

adalah :

Keunggulan :

a) Memberikan tindakan stabilitas kurs, menghilangkan sumber

ketidakpastian dan ketidakstabilan harga lebih jauh.

b) Membantu menghindarkan perekonomian dari gangguan ekonomi

(goncangan moneter).

c) Menggairahkan perdagangan internasional, mendorong iklim bisnis yang

mendukung investasi jangka panjang.

d) Memberikan kerangka kerja ekonomi yang secara potensial lebih efisien.

Kelemahan :

a) Penyesuaian kurs cenderung dilakukan hanya setelah semua tindakan

korektif lainnya gagal. Subordinasi sasaran ekonomi internal terhadap

sasaran ekonomi eksternal yang mendahului penyesuaian kurs dapat

member beban penyesuaian kepada perekonomian yang meruugikan.

b) Dalam kondisi perekonomian seperti ekspor tidak selalu berkembang dan

ketergantungan pada impor strategis seperti energy sangat tinggi, maka

penyesuaian kurs bisa tidak mampu menghapus defisit neraca pembayaran

c) Dapat mencegah perekonomian bereaksi terlalu cepat terhadap kondisi

perekonomian yang berubah yang bisa membuat beban finansial yang

besar.

d) Salah penerapan kurs dapat mempercepat destabilisasi aliran modal dalam

jumlah yang besar.

e) Perlu cadangan devisa yang cukup untuk mempertahankan kurs.

f) Dugaan atau perkiraan mengenai devaluasi atau revaluasi dapat

menimbulkan spekulasi.

c. Sistem Kurs Mengambang (flexible exchange rate system)

Sistem kurs mengambang merupakan sistem moneter internasional yang

mengoreksi defisit atau surplus neraca pembayaran secara otomatis oleh

depresiasi atau apresiasi mata uang nasional di negara yang bersangkutan tanpa

melibatkan intervensi pemerintah serta tanpa pengurangan atau akumulasi asset

cadangan internasional yang dimiliki oleh negara tersebut. Secara teoritis, sistem

kurs mengambang terdiri atas sistem kurs mengambang bebas (freely floated

exchange rate system) yakni sistem kurs yang benar-benar bebas intervensi

pemerintah dan sistem kurs mengambang terkendali (managed floating exchange

rate system) yakni sistem kurs mengambang yang disertai dengan intervensi

pemerintah. Namun, dalam prakteknya, sistem kurs mengambang bebas tidak

pernah ada, yang ada adalah sistem kurs mengambang terkendali yang banyak

dipraktekkan oleh banyak negara dewasa ini.

Secara umum, ada 3 keunggulan pokok yang dimiliki oleh sistem kurs

a. Otonomi kebijakan moneter

Jika bank sentral tidak lagi harus mengintervensi pasar uang guna

membakukan kurs, maka pemerintah akan memperoleh kembali

kemampuannya untuk menggunakan kebijakan moneter untuk mencapai

sasaran keseimbangan internal dan eksternal. Lebih jauh, tidak ada

negara-negara yang terpaksa mengimpor inflasi atau deflasi dari luar negeri.

b. Simetri

Dalam sistem kurs mengambang, baik Amerika Serikat maupun

negara-negara lain memiliki peluang yang sama untuk mempengaruhi kurs

mata uang masing-masing terhadap mata uang lainnya.

c. Kurs sebagai stabilisator otomatis

Meskipun kebijakan moneter tidak dilancarkan, proses penyesuaian

kurs yang terbentuk oleh kekuatan pasar akan membantu semua negara

mempertahankan keseimbangan internal dan eksternal dalam menghadapi

perubahan permintaan agregat.

Disamping keunggulan-keunggulan tersebut, tidak sedikit juga yang

menentang sistem kurs mengambang itu dengan menguraikan beberapa

kelemahannya, di antaranya :

a. Disiplin

Bank-bank sentral yang terbebas dari kewajiban pembakuan kurs,

besar kemungkinan akan menerapkan berbagai kebijakan yang bersifat

b. Spekulasi dan gagasan pasar uang yang merusak stabilitas

Dalam sistem kurs mengambang, spekulasi kurs mudah tumbuh

sehingga menjurus pada instabilitas dalam pasar valuta asing. Instabilitas

ini, pada giirannya akan menghasilkan berbagai dampak negatif terhadap

keseimbangan internal dan eksternal semua negara. Lebih jauh, gangguan

dalam pasar uang domestik menjadi lebih berbahaya bila dibandingkan

dengan gangguan dalam sistem kurs baku.

c. Ancaman terhadap investasi dan perdagangan internasional

Sistem kurs mengambang membuat harga-harga internasional

makin sulit dipastikan atau diprediksikan sehingga mengganggu arus

investasi dan perdagangan internasional.

d. Kebijakan ekonomi yang tak terkoordinasi

Bila peraturan Bretton Woods mengenai kurs ditinggalkan, maka

mata uang berbagai negara akan saling bersaing atau adu kuat. Hal ini

tentu saja membahayakan perekonomian dunia.

e. Ilusi mengenai otonomi yang lebih besar

Sistem kurs mengambang sebenarnya tidak sepenuhnya

memberikan otonomi kebijakan bagi setiap negara. Perubahan-perubahan

kurs menimbulkan pengaruh-pengaruh makro ekonomi yang mendalam

yang akan memaksa bank sentral untuk mempertahankan kebakuan

kursnya, meskipun tanpa komitmen formal untuk itu. Jadi, sistem kurs

perekonomian dunia tanpa memberikan kebebasan yang lebih besar untuk

menerapkan kebijakan makro ekonomi.

2.3. TEORI SUKU BUNGA

2.3.1. Pengertian Suku Bunga

Tingkat suku bunga mempunyai fungsi alokatif dalam perekonomian

khususnya penggunaan uang dan modal. Maksudnya tingkat suku bunga dapat

dikatakan sebagai suatu balas jasa suatu alokasi tertentu terhadap si pemilik uang

atau modal.

Ada beberapa teori mengenai tingkat suku bunga ini. Teori-teori ini dapat

dijelaskan sebagai berikut :

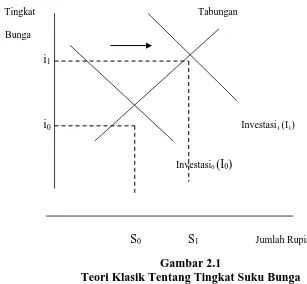

a. Teori Klasik

Menurut teori klasik tabungan merupakan fungsi dari tingkat bunga. Di

mana makin tinggi tingkat bunga, makin tinggi pula keinginan masyarakat untuk

menabung. Investasi juga merupakan fungsi dari tingkat bunga di mana makin

tinggi tingkat bunga maka keinginan berinvestasi makin kecil. Makin rendah

tingkat bunga maka akan mendorong para investor untuk berinvestasi karena

biaya yang ditanggung semakin kecil dengan harapan profit yang maksimum.

Tingkat bunga dalam keadaan seimbang akan tercapai apabila keinginan

menabung masyarakat sama dengan keinginan pengusaha untuk melakukan

investasi dalam pasar yang seimbang pada keadaan Y full employmentfull

yang ada secara maksimal) di mana pasar secara bebas tanpa ada campur tangan

pemerintah (teori Laissez Faire : Adam Smith).

Tingkat Tabungan

Bunga

i1

i0 Investasi1 (I1)

Investasi0 (I0)

S0 S1 Jumlah Rupiah

Gambar 2.1

Teori Klasik Tentang Tingkat Suku Bunga

Berdasarkan gambar dapat dilihat bahwa tingkat suku bunga akan

mengalami keseimbangan (S0,I0) jika jumlah tabungan sama dengan investasi. Jika

tingkat suku bunga lebih besar dari I0, maka akan berdampak terhadap jumlah

tabungan lebih besar dari jumlah investasi. Katakanlah tingkat suku bunga yang

baru tersebut disimbolkan dengan I1 karena tingkat suku bunga dalam tabungan

adalah sama dengan tingkat suku bunga dalam investasi. Dengan tinggginya

tingkat suku bunga ini, maka para investor akan “enggan” untuk melakukan

investasi akibat dari meningkatnya biaya yang harus dikeluarkan. Hal ini akan

menggeser keseimbangan semula menjadi tingkat keseimbangan yang baru yang

b. Teori Keynes

Dalam teori Keynes, tingkat suku bunga merupakan suatu fenomena

moneter. Maksudnya tingkat bunga ditentukan oleh pasar uang yaitu permintaan

dan penawaran uang (demand and supply of money).

Menurut teori Keynes ada kemungkinan jumlah tabungan lebih besar dari

investasi pada national income dan bahwa tingkat bunga bukan media untuk

menyamakan tabungan (S) dan investasi (I). Hal ini merupakan tugas bank sentral

di Indonesia yaitu Bank Indonesia, dalam menciptakan kestabilan harga melalui

kebijakan tingkat bunga yang selayaknya. Bank sentral mengatasi tingkat inflasi

yang tinggi dengan menaikkan tingkat suku bunga yang tinggi. Akibatnya jumlah

tabungan meningkat sehingga jumlah uang beredar di masyarakat berkurang.

Naiknya tingkat bunga juga akan mengakibatkan investasi menurun, sehingga

GNP menurun. Begitu sebaliknya, pertumbuhan ekonomi akan meningkat jika

tingkat bunga (diskonto) bank sentral mengalami penurunan karena dengan

tingkat bunga bank sentral akan memacu para investor dalam menanamkan

modalnya.

2.3.2. Sertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia (SBI) adalah surat berharga atas unjuk dalam

Rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan utang berjangka

1970 dengan tujuan menciptakan suatu instrument pasar uang yang hanya

diperdagangkan antara bank-bank.

Sebagai salah satu instrument OPT, SBI diterbitkan dan ditawarkan dalam

sistem lelang. BI secara tidak langsung mempengaruhi tingkat suku bunga di

pasar uang melalui SBI dengan cara mengumumkan Stop Out Rate (SOR), yaitu

tingkat suku bunga yang diterima oleh BI atas penawaran tingkat suku bunga dari

peserta lelang. Umumnya SOR tersebut digunakan sebagai indicator tingkat suku

bunga transaksi dalam pasar uang.

Transaksi jual beli SBI dilakukan berdasarkan tingkat diskonto. Adapun

faktor yang mempengaruhi harga SBI itu sendiri adalah besarnya discount rate

dan jumlah hari jatuh tempo SBI bersangkutan. Rumus menghitung nilai tunai

(proceeds) atau true discount SBI, yaitu :

Atau:

2.3.3. Tujuan Penerbitan SBI

Sebagai otoritas moneter, Bank Indonesia menetapkan dan melaksanakan

kebijakan moneter untuk mencapai dan memelihara kestabilan nilai rupiah. Arah

memperhatikan berbagai sasaran ekonomi makro lainnya, baik dalam jangka

pendek, menengah, maupun panjang. Implementasi kebijakan moneter dilakukan

dengan menetapkan sasaran operasional, yaitu uang primer (base money). Artinya,

jumlah uang primer yang berlebihan di BI dapat mengurangi kestabilan nilai

Rupiah. SBI diterbitkan dan dijual oleh BI untuk mengurangi kelebihan uang

primer tersebut.

Penerbitan SBI memiliki dasar hukum tersendiri yang dikeluarkan oleh

direksi BI. Adapun dasar hukum tersebut yaitu Surat Keputusan Direksi BI

Nomor 31/67/KEP/DIR tanggal 23 Juli 1998. Surat keputusan ini berisi tentang

penerbitan dan perdagangan SBI serta mengenai ntervensi BI terhadap Rupiah.

2.3.4. Karakteristik SBI

SBI memiliki beberapa karakteristik, antara lain :

a. Jangka waktu maksimal 12 bulan dan sementara waktu hanya diterbitkan untuk

jangka waktu 1 bulan dan 3 bulan.

b. Denominasi dari yang terendah Rp 50 juta sampai dengan yang tertinggi Rp

100 miliar.

c. Pembelian SBI oleh masyarakat minimal Rp 100 juta dengan kenaikan

kelipatan Rp 50 juta.

e. Pembeli SBI memperoleh hasil berupa tingkat diskonto yang dibayar di muka.

Besarnya diskonto adalah nilai nominal dikurangi nilai tunai.

f. Pajak penghasilan (PPh) atas diskonto dikenakan sebesar 15%.

2.3.5. Tata Cara Perdagangan SBI.

Transaksi SBI dilakukan dengan tata cara perdagangan sebagai berikut :

a. Penjualan SBI dilakukan melalui lelang.

b. Jumlah SBI yang akan dilelang diumumkan setiap hari Selasa.

c. Lelang SBI dilakukan setiap hari Rabu dan dapat diikuti oleh seluruh bank

umum, pialang pasar uang dan pialang pasar modal dengan penyelesaian.

d. Dalam pelaksanaan lelang SBI, masing-masing peserta mengajukan penawaran

tingkat diskonto yang terendah sampai dengan jumlah SBI lelang yang

diumumkan tercapai.

e. Untuk menjaga keamanan dari kehilangan atau pencurian serta menghindari

pemalsuan, maka pihak pembeli SBI memperoleh Bilyet Depot Simpanan

sebagai bukti atas penyimpanan fisik warkat atas SBI pada BI tanpa dipungut

Tingkat suku bunga SBI merupakan tingkat suku bunga dalam bentuk

persen yang ditentukan oleh BI sebagai pemegang otoritas moneter dalam upaya

pengendalian jumlah uang beredar.

Gambar 2.2

Proses Pembelian SBI

Dari gambar tersebut dapat dilihat bahwa masyarakat baik perusahaan

maupun perorangan tidak dapat secara langsung membeli SBI. Mereka harus

melalui pialang pasar uang ataupun pialang pasar modal yang ditunjuk oleh BI

untuk membeli SBI.

Pialang Pasar Uang / Pialang Pasar Modal

Bank Indonesia

Bank Perusahaan /

2.4. Pasar Modal

2.4.1. Pengertian Pasar Modal

Pada umumnya tidak terdapat rumusan atau definisi yang baku mengenai

pengertian pasar modal, karena tiap-tiap orang mendefenisikannya tergantung

sudut pandang yang berbeda.

Pasar modal adalah suatu bidang usaha perdagangan surat-surat berharga

seperti saham, sertifikat saham, dan obligasi (Anoraga, 2003:7). Menurut Kamus

Pasar Uang dan Modal, definisi pasar modal adalah pasar konkret atau abstrak

yang mempertemukan pihak yang menawarkan dan yang memerlukan dana

jangka panjang, yaitu satu tahun ke atas. Dengan kata lain, pasar modal

merupakan sarana perusahaan untuk menawarkan surat berharga jangka pendek

baik itu berupa saham maupun obligasi guna menambah modal perusahaan.

Batasan mengenai pasar modal di Indonesia telah diatur dalam

Undang-Undang No.15 Tahun 1952, Keppres No.60 tahun 1988 dan Undang-Undang-Undang-Undang No.8

Tahun 1995 yang isinya adalah sebagai berikut:

a) Menurut Undang-Undang No.15 tahun 1952,”Bursa adalah bursa-bursa

perdagangan di Indonesia,, yang didirikan untuk perdagangan uang dan

efek-efek termasuk semua pelelangan efek-efek”.

b) Menurut Keppres No.15 tahun 1988,’Pasar modal adalah bursa yang

merupakan sarana untuk mempertemukan penawar dan peminta dana

jangka panjang dalam bentuk efek, sebagaimana dimaksud dalam

c) Sedangkan menurut Undang-Undang No.8 tahun 1955,”Pasar modal

adalah kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek”.

Undang-undang tersebut di atas merupakan peraturan yang memberikan

batasan tentang pasar modal, dimana pasar modal merupakan sarana penawaran

dan permintaan dana jangka panjang serta lembaga dan profesi yang berkaitan

dengan efek.

Efek merupakan istilah baku yang digunakan Undang-Undang Pasar

Modal No.8 Tahun 1995 untuk menyatakan surat berharga atau sekuritas.

Secara umum pasar modal adalah suatu sistem keuangan yang

terorganisasi termasuk di dalamnya adalah bank-bank komersial dan semua

lembaga perantara di bidang keuangan serta keseluruhan surat-surat berharga yang

beredar. Dalam arti sempit, pasar modal adalah suatu pasar (tempat berupa

gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi,

dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang

efek.

Pasar modal mengandung pengetahuan abstrak yang mempertemukan dua

kelompok yang saling bertemu tetapi juga saling berkepentingan untuk saling

mengisi yaitu calon penanaman modal di satu pihak dan perusahaan yang

membutuhkan modal untuk mengembangkan usaha di pihak lain.

Sjahrir (1995:22) juga mengungkapkan beberapa alasan perusahaan

a. Kebutuhan akan dana untuk melunasi hutang (jangka panjang atau pendek)

sehingga mengurangi beban bunga,

b. Meningkatkan modal kerja,

c. Membiayai perluasan perusahaan,

d. Memperluas jaringan pemasaran dan distribusi,

e. Meningkatkan teknologi produksi, dan

f. Membayar sarana penunjang.

Perkembangan suatu pasar modal dipengaruhi oleh partisipasi yang aktif

dari perusahaan yang menjual sahamnya (go public), pemodal dari pihak-pihak

lain yang terlibat dalam kegiatan pasar modal. Ini berarti, tanpa adanya partisipasi

yang aktif dari perusahaan-perusahaan yang potensial untuk go public, tidak ada

pemodal yang bergairah untuk menanamkan dananya dalam surat berharga, dan

kurang aktifnya lembaga penunjang pasar modal, maka suatu pasar modal tidak

akan berkembang dengan baik.

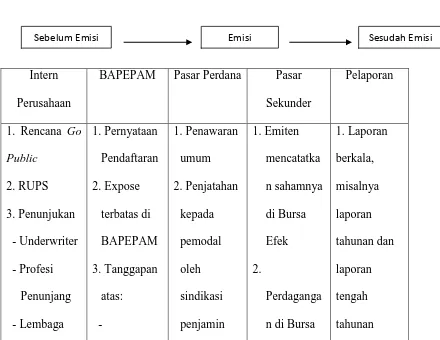

2.4.2. Penawaran Umum

Penawaran umum adalah kegiatan penawaran saham atau efek lainnya

yang dilakukan oleh emiten (perusahaan yang akan go public) untuk menjual

saham atau efek kepada masyarakat berdasarkan tata cara yang diatur oleh

Undang-Undang Pasar Modal dan Peraturan Pelaksanaannya (Darmadji, 2001:40).

Untuk melakukan suatu penawaran umum, sebuah perusahaan harus

melalui beberapa tahapan agar efeknya dapat dicatat di bursa efek.

a. Sebelum emisi, yaitu berisi persiapan-persiapan yang dilakukan untuk

memenuhi persyaratan-persyaratang yang dilakukan untuk memenuhi

persyaratan-persyaratan penawaran umum.

b. Tahapan emisi, yaitu masa dimana dilakukan penawaran umum hingga

saham-saham yang telah ditawarkan dicatatkan di Bursa Efek.

c. Tahapan sesudah emisi, yaitu berupa tahapan pelaporan sebagai

konsekuensi atas penawaran umum tersebut (Darmadji, 2001:45).

Tahapan-tahapan tersebut dapat dilihat secara rinci pada gambar di bawah

ini :

Gambar 2.3.

Tahapan-Tahapan Go Public

Intern

Perusahaan

BAPEPAM Pasar Perdana Pasar

Sekunder

2.4.3. Pencatatan Efek

Adapun proses pencatatan efek di bursa efek adalah sebagai berikut :

a. Calon Perusahaan Terbuka (emiten) mengajukan permohonan pencatatan

di bursa dan kemudian BEJ akan mengevaluasi permohonan tersebut

apakah sesuai dengan ketentuan pencatatan di bursa. Selanjutnya calon

emiten tersebut melakukan presentasi seputar kinerja perusahaannya.

b. Jika memenuhi syarat, BEJ akan memberikan surat persetujuan prinsip

pencatatan yang dikenal dengan istilah Perjanjian Pendahuluan.

c. Calon emiten mengajukan Pernyataan Pendaftaran ke BAPEPAM.

d. Apabila telah mendapat Pernyataan Efektif dari BAPEPAM, maka calon

emiten melakukan proses Penawaran Umum atau disebut juga Public

Offering.

e. Emiten membayar biaya pencatatan.

f. BEJ mengumumkan pencatatan efek tersebut di bursa (Darmadji,

2001:60-61).

Saham yang dicatatkan di BEJ dibagi atas dua papan pencatatan yaitu

Papan Utama dan Papan Pengembangan di mana penempatan dari emiten dan

calon emiten yang disetujui pencatatannya didasarkan pada pemenuhan

persyaratan pencatatan awal pada masing-masing papan pencatatan.

Papan utama ditujukan untuk calon emiten atau emiten yang mempunyai

ukuran besar dan mempunyai catatan perusahaan yang baik. Sementara Papan

Pengembangan dimaksudkan untuk perusahaan-perusahaan yang belum dapat

prospektif namun belum menghasilkan keuntungan, dan merupakan sarana bagi

perusahaan yang sedang dalam penyehatan sehingga diharapkan pemulihan

ekonomi nasional dapat terlaksana lebih cepat.

Calon emiten bisa mencatatkan sahamnya di bursa, apabila telah

memenuhi syarat berikut :

a. Pernyataan Pendaftaran emisi telah dinyatakan efektif oleh BAPEPAM.

b. Calon emiten tidak sedang dalam sengketa hukum yang diperkirakan dapat

mempengaruhi kelangsungan perusahaan.

c. Bidang usaha baik langsung atau tidak langsung tidak dilarang oleh

undang-undang yang berlaku di Indonesia.

d. Khusus calon emiten pabrikan, tidak dalam masalah pencemaran

lingkungan (hal tersebut dibuktikan dengan sertifikat AMDAL) dan calon

emiten industry kehutanan harus memiliki sertifikat ecolabelling (ramah

lingkungan).

e. Khusus calon emiten bidang pertambangan harus memiliki izin

pengelolaan yang masih berlaku minimal 15 tahun; memiliki minimal 1

Kontrak Karya atau Kuasa Penambangan atau Surat Izin Penambangan

Daerah; minimal salah satu Anggota Direksinya memiliki kemampuan

teknis dan pengalaman di bidang pertambangan; calon emiten sudah

f. Khusus calon emiten yang bidang usahanya memerlukan izin pengelolaan

(seperti jalan tol, penguasaan hutan) harus memiliki izin tersebut minimal

15 tahun.

g. Calon emiten yang merupakan anak perusahaan dan atau induk perusahaan

dari calon emiten memberikan kontribusi pendapatan kepada emiten yang

listing tersebut lebih dari 50 % dari pendapatan konsolidasi, tidak

diperkenankan tercatat di bursa.

h. Persyaratan pencatatan awal yang berkaitan dengan hal financial

didasarkan pada laporan keuangan auditan terakhir sebelum mengajukan

permohonan pencatatan (Darmadji, 2001:61-62).

2.4.4. Jenis-Jenis Pasar Modal

a. Pasar Perdana

Pasar perdana merupakan pasar modal yang memperdagangkan

saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya

(penawaran umum) sebelum saham tersebut dicatatkan di bursa

(Sunariyah, 2006:13). Penjualan perdana kepada public / Initial Public

Offering (IPO) sekuritas yang diterbitkan, baru boleh dilakukan setelah

mendapat izin emisi dari ketua BAPEPAM. Pembelian sekuritas di pasar

perdana adalah penjamin emisi (underwriter) atau agen penjual (selling

agent) dengan membawa tanda bukti diri. Harga saham di pasar perdana

(emiten), berdasarkan analisis fundamental perusahaan yang bersangkutan.

Peranan penjamin emisi pada pasar perdana selain menentukan harga

saham, juga melaksanakan penjualan saham kepada masyarakat sebagai

calon pemodal. Saham yang bersangkutan untuk pertama kalinya

diterbitkan emiten dan dari hasil penjualan saham tersebut keseluruhannya

masuk sebagai modal perusahaan.

b. Pasar Sekunder

Pasar sekunder merupakan bursa/pasar tempat surat berharga

diperjualbelikan kembali antar pemodal di luar pasar perdana/primer.

Transaksi jual beli di pasar sekunder berlangsung di bursa efek. Harga

saham di pasar sekunder ditentukan oleh permintaan dan penawaran antara

pembeli dan penjual. Perdagangan pasar sekunder, bila dibandingkan

dengan pasar perdana mempunyai volume perdagangan yang jauh lebih

besar. Dapat disimpulkan bahwa pasar sekunder merupakan pasar yang

memperdagangkan saham sesudah melewati pasar perdana. Sehingga hasil

penjualan saham di sini biasanya tidak lagi masuk modal perusahaan,

melainkan masuk ke dalam kas para pemegang saham yang bersangkutan.

c. Pasar Ketiga (Bursa Paralel)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar

bursa (over the counter market). Bursa parallel merupakan suatu sistem

perdagangan efek yang terorganisasi di luar bursa efek resmi, dalam pasar

sekunder yang diatur dan dilaksanakan oleh Perserikatan Perdagangan

Modal. Dalam pasar ketiga ini tidak memiliki pusat lokasi perdagangan

yang dinamakan floor trading (lantai bursa). Operasi yang ada pada pasar

ketiga berupa pemusatan informasi yang disebut trading information.

Informasi yang diberikan dalam pasar ini meliputi harga-harga saham,,

jumlah transaksi, dan keterangan lainnya mengenai surat berharga yang

bersangkutan. Dalam sistem perdagangan ini pialang dapat bertindak

dalam kedudukan sebagai pedagang efek maupun sebagai perantara

pedagang.

d. Pasar keempat

Pasar keempat merupakan bentuk perdagangan efek antar pemodal atau

dengan kata lain pengalihan saham dari satu pemegang saham ke

pemegang saham lainnya tanpa melalui perantara pedagang efek. Bentuk

transaksi dalam perdagangan ini biasanya dilakukan dalam jumlah besar

(block sale). Meskipun transaksi pengalihan saham tersebut terjadi secara

langsung antara pemodal yang satu dengan pemodal yang lain, mekanisme

kerja dalam pasar modal menghendaki pelaporan terhadap transaksi block

sale tersebut kepada Bursa Efek Jakarta secara terbuka. Walaupun pada

akhirnya transaksi antar pemodal tersebut juga harus dicatatkan pula di

2.4.5. Manfaat Pasar Modal

Beberapa manfaat pasar modal antara lain :

a. Menyediakan sumber pembiayaan jangka panjang bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara optimal.

b. Memberikan wahana investasi bagi pemodal sekaligus memungkinkan

upaya diversifikasi.

c. Menyediakan leading indicator bagi trend ekonomi negara.

d. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah.

e. Penyebaran kepemilikan, keterbukaan dan profesionalisme, menciptakan

iklim berusaha yang sehat.

f. Menciptakan lapangan kerja / profesi yang menarik.

g. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai

prospek. (Darmadji, 2001:2).

Pasar modal dipandang sebagai suatu sarana yang efektif untuk

mempercepat pembangunan suatu negara, disamping itu pasar modal menjadi

alternative penghimpun dana selain sistem perbankan. Manfaat pasar modal bisa

dirasakan baik oleh pemodal, emiten pemerintah maupun lembaga penunjang,

antara lain :

Manfaat pasar modal bagi emiten, yaitu:

a. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

c. Tidak ada “convenant” sehingga manajemen dapat lebih bebas dalam

pengelolaan dana perusahaan.

d. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan.

e. Ketergantungan emiten terhadap bank menjadi kecil.

f. Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal

perusahaan.

g. Tidak ada financial yang tetap.

h. Jangka waktu penggunaan dana tidak terbatas.

i. Tidak dikaitkan dengan kekayaan penjamin tertentu.

j. Profesionalisme dalam manajemen meningkat.

Sedangkan manfaat pasar modal bagi pemodal adalah sebagai berikut :

a. Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

b. Memperoleh deviden bagi mereka yang memiliki / memegang saham dan

bunga tetap atau bunga yang mengambang bagi pemegang obligasi.

c. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai

hak suara dalam RUPO bila diadakan bagi pemegang obligasi.

d. Dapat dengan mudah mengganti instrument investasi, misal dari saham A

ke saham B sehingga dapat meningkatkan keuntungan atau mengurangi

risiko.

e. Dapat sekaligus melakukan investasi dalam beberapa instrument yang

Manfaat pasar modal bagi lembaga penunjang, yaitu:

a. Menuju kea rah professional di dalam memberikan pelayanannya sesuai

dengan bidang tugas masing-masing.

b. Sebagai pembentuk harga dalam bursa paralel.

c. Semakin memberi variasi pada jenis lembaga penunjang.

d. Likuiditas efek semakin tinggi.

Sedangkan manfaat pasar modal bagi pemerintah yaitu :

a. Mendorong laju pertumbuhan,

b. Mendorong investasi.

c. Penciptaan lapangan kerja.

d. Memperkecil Debt Service Ratio (DSR)

e. Mengurangi beban anggaran bagi Badan Usaha Milik Negara (BUMN).

2.4.6. Risiko Investasi di Pasar Modal

Risiko investasi di pasar modal pada prinsipnya semata-mata berkaitan

dengan kemungkinan terjadinya fluktuasi harga (price volatility). Risiko-risiko

yang mungkin dapat dihadapi investor tersebut antara lain sebagai berikut:

a. Risiko daya beli (purchasing power risk)

Sifat investor dalam menangani faktor risiko di pasar modal ini terdiri atas

dua, yaitu investor yang tidak menyukai risiko (risk averter) dan investor

yang justru menyukai risiko (risk averse). Bagi investor kategori pertama

ini akan mencari atau memilih jenis investasi yang akan memberikan