PENGARUH KEBIJAKAN ALOKASI ASET,

TINGKAT RISIKO, PEMILIHAN SAHAM

DAN MARKET TIMING TERHADAP

KINERJA REKSA DANA SAHAM SYARIAH

DI INDONESIA

Yunita Tamsir

Binus University, Jl. Kebon Jeruk Raya No. 27, 021-53696969, [email protected]

Sarwo Edy Handoyo

Binus University, Jl. Kebon Jeruk Raya No. 27, 021-53696969, [email protected]

ABSTRAK

This study aims to analyze the effect of asset allocation policy, risk level, stock selection and market timing on the performance of sharia equity mutual funds. Data used in this study is active sharia equity mutual funds in the period January 2012 to December 2014. The Sharpe ratio is used to calculate the mutual funds performance, asset class factor models to analyze the effect of asset allocation policy, beta models to analyze the effect of the risk level, and Treynor and Mazuy models to analyze the effect of stock selection and market timing. Multiple regression analysis is used as a model of statistical equations. Analysis of the data using the classical assumption test. The hypothesis was tested using the t test, F test, and adjusted R2 test. The results showed that asset allocation policy has positive and significant effect on the performance of sharia equity mutual funds, the risk level does not affect the performance of sharia equity mutual funds, stock selection and market timing does not affect the performance of sharia equity mutual funds. Simultaneously, the asset allocation policy, risk level, stock selection and market timing affect on the performance of sharia equity mutual funds. Adjusted R2 test of 87% shows the performance of sharia equity mutual funds can be explained simultaneously by the asset allocation policy, risk level, stock selection and market timing.

Keywords : Mutual funds performance, asset allocation policy, risk level, stock selection and market timing

Secara simultan, kebijakan alokasi aset, tingkat risiko, pemilihan saham dan market timing berpengaruh terhadap kinerja reksa dana saham syariah. Uji adjusted R2 menunjukan sebesar 87% kinerja dari reksa dana saham syariah mampu dijelaskan secara serentak oleh variabel kebijakan alokasi aset, tingkat risiko, pemilihan saham dan market timing.

Kata kunci : kinerja reksa dana, kebijakan alokasi aset, tingkat risiko, pemilihan saham dan market timing

PENDAHULUAN

Latar Belakang

Indonesia sebagai negara muslim terbesar di dunia merupakan pasar yang sangat besar untuk pengembangan industri keuangan syariah. Berinvestasi merupakan bagian dari Islamic wealth

management yang diklasifikasikan pada Wealth Accumulation (akumulasi kekayaan) yang tentunya

berlandas kepada Alquran dan Hadist dengan nilai-nilai kejujuran, keadilan dan bermanfaat bagi sesama. Praktik kegiatan ekonomi konvensional, khusunya dalam pasar modal mengandung unsur spekulasi menjadi salah satu komponen penghambat psikologis bagi umat Islam untuk turut aktif dalam kegiatan investasi terutama di bidang pasar modal. Perbedaan umum antara pasar modal syariah dapat dilihat pada instrumen dan mekanisme transaksinya, sedangkan perbedaan nilai indeks saham syariah dengan nilai indeks saham konvensional tidak jauh berbeda meskipun dalam konsep pasar modal syariah disebutkan bahwa saham yang diperdagangkan harus berasal dari perusahaan yang bergerak dalam sektor yang memenuhi kriteria syariah dan terbebas dari unsur ribawi, serta transaksi saham dilakukan dengan menghindarkan berbagai praktik spekulasi.

Salah satu produk syariah di pasar modal adalah reksa dana syariah. Reksa dana syariah pada dasarnya adalah reksa dana yang yang pengelolaan dan kebijakan investasinya mengacu pada syariat Islam. Menurut peraturan Bapepam dan LK Nomor IX.A.13, reksa dana syariah didefinisikan sebagai reksa dana sebagaimana yang dimaksud dalam UUPM dan peraturan pelaksanaannya yang pengelolaannya tidak bertentangan dengan prinsip-prinsip syariah di pasar modal. Sebagai salah satu instrumen investasi, reksa dana syariah memiliki kriteria yang berbeda dengan reksa dana konvensional. Perbedaan ini terletak pada pemilihan instrumen investasi dan mekanisme investasi yang tidak boleh bertentangan dengan prinsip-prinsip syariah. Selain itu, perbedaan lainnya terdapat pada keseluruhan proses manajemen portofolio, screening (penyaringan), dan cleansing (pembersihan). Manajer investasi yang mengelola dana syariah harus menganut prinsip syariah antara lain hanya membeli saham, obligasi dan pasar uang yang masuk dalam daftar efek syariah dan sesuai dengan prinsip syariah, melakukan cleansing apabila dalam portofolio reksa dana terdapat pendapatan atau keuntungan yang sifatnya tidak sesuai dengan prinsip syariah, dan adanya Dewan Pengawas Syariah (DPS) yang ditunjuk untuk memastikan agar pengelolaan investasi memperhatikan kaidah-kaidah syariah.

Walaupun telah berbasis syariah, pada sisi lain, harus diakui bahwa masih terdapat permasalahan mendasar yang menjadi kendala berkembangnya instrumen pasar modal yang berprinsip syariah di Indonesia. Kendala-kendala yang dimaksud diantaranya adalah masih belum meratanya pemahaman atau pengetahuan masyarakat Indonesia tentang investasi di pasar modal berbasis syariah. Masyarakat mengalami kesulitan dalam menilai dan memilih reksa dana yang mampu memberikan kinerja dan keuntungan yang optimal. Kurangnya informasi masyarakat mengenai bagaimana berinvestasi menjadi penyebab utama kurangnya minat masyarakat terhadap investasi di pasar modal (Anik, 2010).

tingkat kemungkinan return aktual tidak seperti yang diharapkan (expected return) karena adanya faktor-faktor yang mempengaruhinya. Makin besar return dan makin kecil risiko yang dihasilkan, makin tinggi rasionya, makin baik pula kinerja suatu reksa dana (Pratomo dan Nugraha., 2005).

Kajian Pustaka

Kebijakan alokasi aset merupakan penentuan alokasi aset yang menyangkut pendistribusian dana yang dimiliki pada berbagai kelas yang tersedia (Drobetz dan Kohler, 2002). Brinson, Gary, dan Beebower (1986) melakukan penelitian terkait seberapa penting alokasi aset dalam menentukan kinerja portofolio dengan meneliti kinerja dari 91 dana pensiun di Amerika Serikat antara tahun 1974 sampai dengan 1983 dan hasil penelitian menunjukan bahwa alokasi aset, dibandingkan dengan pemilihan saham atau market timing, sejauh ini merupakan faktor yang paling penting yang menentukan tingkat pengembalian portofolio akan dihasilkan dari waktu ke waktu. Penelitian selanjutnya dilakukan kembali oleh Brinson, Singer, dan Beebower pada tahun 1991 untuk mengkonfirmasi hasil dari penelitian pertama mereka. Hasil penelitian ini menyimpulkan bahwa, secara rata-rata, alokasi aset menjelaskan lebih dari 90% dari variasi kuartal dari tingkat pengembalian portofolio.

Mulyana (2005) melakukan penelitian terkait pengaruh kebijakan alokasi aset dan pemilihan sekuritas terhadap kinerja reksa dana terbuka berbentuk kontrak investasi kolektif dengan menggunakan Metode Sharpe ratio untuk menentukan kinerja reksa dana dan model persamaan statistic dari analisis regresi linear ganda menggunakan model asset class factor yang dikembangkan oleh Sharpe (1992) untuk menganalisis pengaruh kebijakan alokasi aset dan pemilihan sekuritas terhadap kinerja reksa dana. Hasil penelitian menunjukan bahwa kebijakan alokasi aset dan pemilihan sekuritas yang dilakukan oleh manajer investasi merupakan dua faktor paling penting untuk menentukan kinerja reksa dana.

Penelitian juga dilakukan Catur Kuat Purnomo (2007) untuk menganalisis pengaruh kebijakan alokasi aset dan pemilihan sekuritas terhadap kinerja reksa dana syariah dengan mengambil sampel 10 reksa dana syariah, meliputi reksa dana campuran dan reksa dana pendapatan tetap. Metode yang digunakan dalam penelitian ini adalah Sharpe ratio yang didasarkan pada return dan risikonya. Hasil pengujian regresi antara kinerja reksa dana dengan kebijakan alokasi aset dan pemilihan sekuritas disimpulkan bahwa kebijakan alokasi aset dan pemilihan sekuritas berpengaruh positif terhadap kinerja reksa dana syariah. Hal tersebut menunjukkan bahwa alokasi aset dan pemilihan sekuritas merupakan aktivitas yang sangat penting dalam meningkatkan kinerja reksa dana syariah.

Gumilang dan Subiyantoro (2009) melakukan penelitian terkait kinerja reksa dana pendapatan tetap dengan melihat kemampuan market timing dan stock selection. Pengukuran kinerja dilakukan dengan metode pengukuran tingkat pengembalian maupun metode pengukuran dengan penyesuaian risiko dan analisis dilakukan dengan metode Henriksson-Merton (1981) dan Trenor-Mazuy (1966). Hasil penelitian menyimpulkan bahwa semua kelompok manajemen investasi telah berhasil melakukan stock selection dan market timing ability yang ditandai dengan positifnya nilai ∂ yang

mewakili tingkat pengembalian dan β yang mewakili risiko pasar masing-masing produk reksa dana pendapatan tetap yang dikelola oleh manajer investasi, walaupun secara statistik tidak didapatkan bukti yang signifikan.

Markowitz (1952) mengemukan teori portofolio modern bahwa investor dengan hati-hati memilih proporsi berbagai aset untuk investasi dengan mencoba untuk memaksimalkan tingkat pengembalian portofolio yang diharapkan untuk sejumlah tertentu resiko portofolio atau meminimalisasi resiko secara ekuivalen dengan tingkat pengembalian yang diharapkan. Teori ini mengasumsikan bahwa investor adalah risk averse, yang berarti bahwa bila investor diberi dua portofolio yang menawarkan tingkat pengembalian (expected return) yang sama, investor akan lebih memilih yang tingkat risikonya lebih kecil. Dengan demikian, investor akan mengambil peningkatan risiko hanya jika dikompensasi oleh keuntungan yang diharapkan lebih tinggi. Sebaliknya, investor yang ingin tingkat pengembalian yang diharapkan lebih tinggi harus menerima risiko lebih tinggi.

Berbeda dengan penelitian-penelitian sebelumnya yang telah dilakukan, penelitian ini menggunakan data yang lebih terkini yaitu periode tahun 2012 sampai dengan tahun 2014 dan penelitian ini lebih memfokuskan pada reksa dana saham syariah yang belum diteliti pada penelitian-penelitian sebelumnya.

Rumusan Masalah

Berdasarkan uraian yang telah disajikan di atas, maka permasalahan yang dirumuskan dalam penelitian ini adalah sebagai berikut :

1. Apakah kebijakan alokasi aset berpengaruh terhadap kinerja reksa dana saham syariah? 2. Apakah tingkat risiko berpengaruh terhadap kinerja reksa dana saham syariah?

3. Apakah pemilihan saham dan market timing berpengaruh terhadap kinerja reksa dana saham syariah?

4. Apakah kebijakan alokasi aset, tingkat risiko, pemilihan saham dan market timing secara simultan berpengaruh terhadap kinerja reksa dana saham syariah?

Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka yang menjadi tujuan dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah kebijakan alokasi aset berpengaruh terhadap kinerja reksa dana saham syariah.

2. Untuk mengetahui apakah tingkat risiko berpengaruh terhadap kinerja reksa dana saham syariah. 3. Untuk mengetahui apakah pemilihan saham dan market timing berpengaruh terhadap kinerja

reksa dana saham syariah.

4. Untuk mengetahui apakah kebijakan alokasi aset, tingkat risiko, pemilihan saham dan market

timing berpengaruh terhadap kinerja reksa dana saham syariah.

METODE PENELITIAN

Objek Penelitian

Objek yang diteliti dalam penelitian ini adalah reksa dana saham syariah di Indonesia yang dinyatakan aktif oleh Otoritas Jasa Keuangan (OJK) dalam periode tahun 2012 sampai dengan tahun 2014.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data diperoleh atau dikumpulkan peneliti dari berbagai sumber yang telah ada, yang selanjutnya dilakukan proses analisis terhadap data tersebut sesuai dengan tujuan penelitian. Data yang diperlukan dalam penelitian ini adalah sebagai berikut :

1. Data harian nilai aktiva bersih (NAB)/unit yang diperlukan untuk menghitung tingkat pengembalian (return) dapat diakses melalui pusatdata.kontan.co.id.

2. Data tingkat suku bunga bebas risiko diasumsikan sama dengan suku bunga Sertifikat Bank Indonesia (SBI). Data tingkat suku bunga bulanan dapat diakses dari situs resmi Bank Indonesia yaitu www.bi.go.id.

3. Data harian perkembangan Jakarta Islamic Index (JII) dari www.duniainvestasi.com.

4. Data suku bunga deposito jangka waktu 3 bulan dan 12 bulan diambil dari pusatdata.kontan.co.id.

5. Data proporsi alokasi aset dan pemilihan saham dari masing-masing prospektus reksa dana saham syariah.

Metode Pengumpulan Sampel

1. Sampel yang dipilih harus memiliki tanggal efektif sebelum periode penelitian yaitu Januari 2012.

2. Sampel yang dipilih beroperasi selama periode penelitian yaitu Januari 2012 sampai dengan Desember 2014.

3. Sampel mengelola dananya dalam bentuk reksa dana saham berbasis syariah. 4. Memiliki data lengkap untuk menghitung variabel-variabel yang akan diuji.

Daftar reksa dana saham syariah yang menjadi sampel dalam penelitian ini adalah sebagai berikut :

Tabel 1 Daftar Sampel Reksa Dana Saham Syariah

Sumber: Otoritas Jasa Keuangan (data diolah)

Metode Analisis Data

Pengujian hipotesis dilakukan dengan menggunakan analisis linier ganda dengan persamaan sebagai berikut :

�= �+ �1�1+ �2�2+ �3�3+ �

Keterangan :

Y = Kinerja reksa dana saham

Α = Konstanta (intercept)

β1, β2, β3 = Koefisien regresi

X1 = Kebijakan alokasi aset

X2 = Tingkat risiko

X3 = Pemilihan saham dan market timing

ɛ = Error term

Penelitian ini dianalisis dengan melihat hasil uji F, uji t, dan uji adjusted R2.

Operasionalisasi Variabel

Variabel terikat atau variabel dependen dalam penelitian adalah kinerja reksa dana saham syariah yang diukur dengan model Sharpe ratio.

��= ����− �� No. Reksa Dana Saham Manajer Investasi

Bank Kustodian Tanggal Efektif

1 Trim Syariah Saham PT Trimegah Securities, Tbk.

3 PNM Ekuitas Syariah PT PNM Investment Management 6 Cipta Syariah Equity PT Ciptadana Asset

σRD = Total risiko yaitu hasil jumlah dari risiko sistematik dan risiko tidak sistematik

/standar deviasi reksa dana

Variabel yang tidak terikat atau variabel independen dalam penelitian ini adalah kebijakan alokasi aset, tingkat risiko, pemilihan saham dan market timing.

a. Kebijakan Alokasi Aset

Perhitungan alokasi aset dilakukan dengan menggunakan asset class factor model dengan persamaan regresi sebagai berikut :

���= [��1�1�+ ��2�2�+ ��3�3� ] + ���

Keterangan :

Rit = Return aset i pada periode t

bi1 = Proporsi dana reksa dana i untuk alokasi aset 1, yaitu saham

bi2 = Proporsi dana reksa dana i untuk alokasi aset 2, yaitu sukuk

bi3 = Proporsi dana reksa dana i untuk alokasi aset 3, yaitu deposito

F1t = Return yang diperoleh dari indeks kelas aset 1, yaitu Jakarta Islamic Index (JII)

pada periode t

F2t = Return yang diperoleh dari indeks kelas aset 2, yaitu tingkat bunga deposito 12

bulan pada periode t

F3t = Return yang diperoleh dari indeks kelas aset 3, yaitu tingkat bunga deposito 3

bulan pada periode t

ɛit = Error term (pemilihan sekuritas) yang meliputi timing dan stock picking

b. Tingkat Risiko

Pengukuran beta suatu saham dilakukan dengan menggunakan single index model dengan persamaan regresi sebagai berikut :

��,�= ∝ + ����,�+�

Keterangan :

Rp,t = Return portofolio reksa dana pada periode t

α = Bagian dari tingkat keuntungan portofolio reksa dana yang tidak dipengaruhi oleh perubahan pasar dan variabel ini merupakan variabel acak

βp = Beta portofolio reksa dana

Rm,t = Return pasar pada periode t

ɛ = Error term

c. Pemilihan Saham dan Market Timing

Pengukuran kemampuan pemilihan saham diwakili dengan nilai α dan market timing yang

diwakili dengan nilai γ dengan menggunakan model Treynor dan Mazuy dengan persamaan regresi sebagai berikut :

��− ��= ∝ + ����− ���+ ����− ���2+ ��

Keterangan :

Rp = Return portofolio reksa dana

Rf = Return bebas risiko pada periode t

α = Intercept yang merupakan indikasi pemilihan saham dari manajer investasi

β = Koefisien regresi excess market return atau slope pada waktu pasar turun

Rm = Return pasar pada periode t

γ = Koefisien regresi yang merupakan indikasi kemampuan market timing dari manajer investasi

εp = Random error

HASIL DAN BAHASAN

Hasil Uji Hipotesis

Penelitian ini menggunakan analisis linier ganda dengan menggunakan model random effect

model. Berikut adalah model regresi linier ganda yang dihasilkan :

�= 0,4217 + 0,3421�1− 0,0197�2+ 0,4830�3+ �

2. Uji t

Uji t digunakan untuk melihat signifikansi pengaruh dari masing-masing variabel independen terhadap variabel dependen. Dasar pengujian dilihat dari probabilitas angka signifikansi. Jika probabilitas lebih besar dari 0,05 maka variabel independen mempunyai pengaruh yang tidak signifikan terhadap variabel dependen. Hasil uji t dapat dilihat pada tabel 2 berikut ini:

Tabel 2 Hasil Uji t

Variabel Independen t-Statistic Prob. Kesimpulan

Kebijakan alokasi aset 11,9822 0,0000 Signifikan Tingkat risiko - 0,1243 0,9025 Tidak signifikan Pemilihan saham dan market timing 0,8500 0,4071 Tidak signifikan Sumber : Hasil output Eviews 8.0 dan olahan Ms. Excel

Berdasarkan hasil uji t diperoleh kesimpulan sebagai berikut : 1. Variabel Kebijakan Alokasi Aset

Angka signifikansi (prob.) variabel kebijakan alokasi aset sebesar 0,00 lebih kecil dari 0,05 menunjukan bahwa variabel kebijakan alokasi aset secara signifikan mempengaruhi variabel kinerja reksa dana saham syariah.

2. Variabel Tingkat Risiko

Angka signifikansi (prob.) variabel tingkat risiko sebesar 0,9025 lebih besar dari 0,05 menunjukan bahwa variabel tingkat risiko tidak signifikan mempengaruhi variabel kinerja reksa dana saham syariah.

3. Variabel Pemilihan Saham dan Market Timing

Angka signifikansi (prob.) variabel pemilhan saham dan market timing sebesar 0,4071 lebih besar dari 0,05 menunjukan bahwa variabel pemilihan saham dan market timing tidak signifikan mempengaruhi variabel kinerja reksa dana saham syariah.

3. Uji F

Uji F digunakan untuk melihat signifikansi pengaruh dari semua variabel independen secara simultan (bersama-sama) terhadap variabel dependen. Dasar pengujian dilihat dari probabilitas angka signifikansi lebih kecil dari 0,05 maka variabel independen secara simultan (bersama-sama) mempengaruhi variabel dependen. Hasil uji F dapat dilihat pada tabel 3 berikut ini:

Tabel 3 Hasil Uji F

F-Statistic Prob. (F-Statistic)

α Kesimpulan

45,44085 0,000 <0,05 Signifikan Sumber : Hasil output Eviews 8.0 dan olahan Ms. Excel

Hasil uji F menunjukan nilai F-statistik signifikan pada 0,00 lebih kecil dari α = 0,05 sehingga dapat disimpulkan bahwa semua variabel independen yaitu kebijakan alokasi aset, tingkat risiko, pemilihan saham dan market timing secara simultan (bersama-sama) mempengaruhi variabel dependennya yaitu kinerja reksa dana saham syariah.

4. Uji Adjusted R2

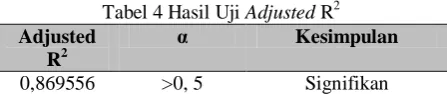

Uji adjusted R2 digunakan untuk menunjukkan apakah terdapat korelasi antara variabel bebas (independen) dengan variabel terikatnya (dependen). Dasar pengujian dapat dilihat dari nilai

Tabel 4 Hasil Uji Adjusted R2

Adjusted R2

α Kesimpulan

0,869556 >0, 5 Signifikan Sumber : Hasil output Eviews 8.0 dan olahan Ms. Excel

Hasil uji adjusted R2 menunjukan nilai sebesar 0,869556 menandakan bahwa variasi dari perubahan kinerja reksa dana saham syariah (Y) mampu dijelaskan secara serentak oleh variabel kebijakan alokasi aset (X1), tingkat risiko (X2), pemilihan saham dan market timing (X3) sebesar 87% sedangkan sisanya sebesar 13% dijelaskan oleh faktor-faktor lain yang tidak masuk dalam model.

Analisis Pembahasan

Hipotesis 1

Hasil regresi menunjukan bahwa variabel kebijakan alokasi aset memiliki nilai koefisien positif sebesar 0,3421. Hasil pengujian untuk pengaruh variabel kebijakan alokasi aset terhadap variabel kinerja reksa dana saham syariah memberikan hasil t statistik sebesar 11,9822 dengan signifikansi 0,00 lebih kecil dari 0,05. Hal ini menunjukan bahwa variabel kebijakan alokasi aset mempunyai pengaruh positif dan signifikan terhadap variabel kinerja reksa dana saham syariah sehingga Ha1

diterima.

Hasil penelitian ini sesuai dengan penelitian Mulyana (2005), yang menunjukan bahwa rata-rata pengaruh kebijakan alokasi aset terhadap kinerja reksa dana saham, pendapatan tetap, dan campuran sebesar 57,58%. Walaupun penelitian-penelitian terdahulu yang mendukung penelitian Mulyana (2005) memiliki pengaruh alokasi aset lebih dari 75% terhadap kinerja reksa dana tetapi Mulyana (2005) menarik kesimpulan bahwa strategi investasi yang dilakukan manajer investasi relatif berimbang dengan pemilihan sekuritas sebagai strategi aktif. Hal ini juga didukung oleh Assoe, et al. (2004) yang mengemukakan bahwa alokasi aset dan pemilihan sekuritas sama pentingnya dalam aktivitas investasi untuk manajer investasi yang mempunyai potensi sama dalam memperoleh informasi. Hasil penelitian ini juga mendukung hasil penelitian Purnomo (2007). Penelitian Purnomo (2007) menunjukan bahwa pengaruh kebijakan alokasi aset terhadap kinerja reksa dana syariah sebesar 64,5% dengan 35,5% nya merupakan aktivitas pemilihan sekuritas. Selain itu, hasil penelitian ini juga sejalan dengan hasil penelitian Nurcahya (2010). Nurcahya (2010) menarik kesimpulan dari hasil uji t bahwa variabel kebijakan alokasi aset memiliki nilai t-hitung sebesar 3,339 dengan p-value sebesar 0,001 lebih rendah dari 0,05 yang berarti secara parsial terdapat pengaruh kebijakan alokasi aset terhadap kinerja reksa dana saham.

Hipotesis 2

Hasil regresi menunjukan bahwa variabel tingkat risiko memiliki nilai koefisien negatif sebesar -0,0197. Hasil pengujian untuk pengaruh variabel tingkat risiko terhadap variabel kinerja reksa dana saham syariah memberikan hasil t statistik sebesar -0,1243 dengan signifikansi 0,9025 lebih besar dari 0,05. Hal ini menunjukan bahwa variabel tingkat risiko tidak mempunyai pengaruh signifikan terhadap variabel kinerja reksa dana saham syariah sehingga Ha2 ditolak.

Hasil penelitian ini tidak sesuai dengan hasil penelitian Nurcahya (2010). Nurcahya (2010) melakukan penelitian terhadap 21 reksa dana saham menghasilkan kesimpulan dari hasil uji t bahwa variabel kebijakan tingkat risiko memiliki nilai t-hitung sebesar 3,485 dengan p-value sebesar 0,001 lebih rendah dari 0,05 yang berarti secara parsial terdapat pengaruh tingkat risiko terhadap kinerja reksa dana saham. Hasil penelitian ini juga bertentangan dengan teori pasar efisien yang menyatakan bahwa semakin tinggi tingkat risiko juga akan diikuti dengan semakin tingginya potensi tingkat pengembalian dan sebaliknya semakin rendah tingkat risiko akan semakin rendah pula potensi tingkat pengembaliannya (high risk high return dan low risk low return).

tingkat pengembalian yang tinggi. Menurut Tandelilin (2001), dengan penambahan berbagai jenis sekuritas ke dalam portofolio, maka manfaat pengurangan risiko yang kita peroleh akan semakin besar sampai mencapai titik tertentu dimana manfaat pengurangan tersebut mulai berkurang. Pendapat tersebut juga sesuai dengan pengertian investasi reksa dana yaitu salah satu cara untuk melakukan diversifikasi investasi, karena dana yang dihimpun dari masyarakat pemodal diinvestasikan ke aset keuangan lainnya seperti saham, obligasi, dan instrumen pasar uang lainnya. Penginvestasian dana ke dalam beberapa aset keuangan inilah yang merupakan proses diversifikasi investasi dengan tujuan meminimalisasi risiko investasi.

Hipotesis 3

Hasil regresi menunjukan bahwa variabel pemilihan saham dan market timing memiliki nilai koefisien positif sebesar 0,4830. Hasil pengujian untuk pengaruh variabel pemilihan saham dan

market timing terhadap variabel kinerja reksa dana saham syariah memberikan hasil t statistik sebesar

0,8500 dengan signifikansi 0,4071 lebih besar dari 0,05. Hal ini menunjukan bahwa variabel pemilihan saham dan market timing tidak mempunyai pengaruh signifikan terhadap variabel kinerja reksa dana saham syariah sehingga Ha3 ditolak.

Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan Nurcahya (2010). Hasil analisis regresi menunjukan tingkat signifikansi pemilihan sekuritas dan market timing berada pada angka 0,004 lebih kecil dari 0,05 dengan koefisien positif sebesar 0,854 yang berarti secara parsial variabel pemilihan sekuritas dan market timing berpengaruh signifikan terhadap kinerja reksa dana saham. Hasil penelitian ini pun tidak sesuai dengan hasil penelitian Sari dan Purwanto (2012). Hasil regresi terhadap kemampuan manajer investasi baik dalam pemilihan saham maupun market timing memiliki t hitung sebesar 8,222 dengan tingkat signifikansi sebesar 0,000 sehingga hasil penelitian menyimpulkan kemampuan manajer investasi baik dalam pemilihan saham maupun market timing memiliki pengaruh positif dan signifikan terhadap kinerja reksa dana saham.

Ketidaksesuaian ini mungkin disebabkan karena adanya perbedaan fokus dari manajer investasi yang menghasikan risiko yang beragam. Manajer investasi yang berfokus pada strategi pemilihan saham tertentu yang menguntungkan daripada pemilihan alokasi aset yang luas memiliki risiko diversifikasi yang tidak beragam yang bisa berakibat pada kinerja yang buruk bila masing-masing saham tidak bekinerja baik (Harvey, 2012). Hasil penelitian Ekholm (2012) menemukan bahwa kinerja reksa dana dapat ditingkatkan melalui pemilihan saham tetapi diperburuk oleh kemampuan

market timing. Artinya kemampuan market timing yang buruk dapat berakibat mengurangi pengaruh

dari pemilihan saham yang baik terhadap kinerja reksa dana saham. Hasil regresi dari market timing yang dapat dilihat pada tabel 4.3 menunjukan koefisien market timing rata-rata bernilai negatif. Sama halnya dengan hasil penelitian Chen, et al. (2013), penelitian ini menggunakan dua model yaitu Treynor dan Mazuy dan Henriksson dan Merton untuk mengkaji kemampuan manajer investasi baik dari pemilihan saham dan kemampuan market timing. Hasil penelitian Chen, et al. (2013) menyimpulkan bahwa ditemukan bukti kuat adanya kemampuan pemilihan saham yang baik tetapi diikuti dengan kemampuan market timing yang buruk baik dengan menggunakan model Treynor dan Mazuy atau Henriksson dan Merton.

Hipotesis 4

Hasil regresi menunjukan bahwa nilai F-statistik signifikan pada 0,00 lebih kecil dari α = 0,05 yang berarti bahwa semua variabel independen yaitu kebijakan alokasi aset, tingkat risiko, pemilihan saham dan market timing secara simultan mampu menjelaskan variabel dependennya yaitu kinerja reksa dana saham syariah sehingga Ha4 diterima. Hasil pengujian ini mendukung hasil

penelitian yang dilakukan oleh Purnomo (2007) dengan hasil uji F menunjukan nilai F signifikan pada 0,027 dan hasil penelitian Nurcahya (2010) dengan hasil uji F menunjukan nilai F signifikan pada 0,00.

SIMPULAN DAN SARAN

risiko tidak berpengaruh signifikan terhadap kinerja reksa dana saham syariah. Hal ini menunjukan bahwa tinggi rendahnya tingkat risiko tidak akan mempengaruhi kinerja atau tingkat pengembalian dari reksa dana. Pemilihan saham dan market timing tidak berpengaruh signifikan terhadap kinerja reksa dana saham syariah. Hal ini menujukan bahwa manajer investasi yang memiliki kemampuan yang baik dalam memilih saham dan market timing yang tepat tidak akan mempengaruhi kinerja atau tingkat pengembalian dari reksa dana yang dikelolanya. Secara simultan, kebijakan alokasi aset, tingkat risiko, pemilihan saham dan market timing berpengaruh terhadap kinerja reksa dana saham syariah. Hal ini menunjukan bahwa manajer investasi yang mampu mengaplikasikan kombinasi dari ketiga faktor atau variabel tersebut dapat meningkatkan kinerja dari reksa dana saham yang dikelolanya.

Berdasarkan simpulan di atas, maka saran-saran yang dapat diberikan sebagai bahan pertimbangan untuk penelitian selanjutnya maupun bagi pengguna yang akan menggunakan hasil penelitian :

1. Hasil penelitian tidak dapat menemukan pengaruh yang signifikan antara tingkat risiko terhadap kinerja reksa dana saham syariah. Dalam penelitian ini, tingkat risiko dihitung menggunakan beta saham dengan single index model yang hanya memperhitungkan risiko sistematis dari suatu portofolio investasi dengan asumsi bahwa dalam reksa dana, risiko non sistematis telah dapat ditanggulangi dengan diversifikasi. Oleh sebab itu, pada penelitian selanjutnya, dapat juga menggunakan standar deviasi yang dapat menghitung keseluruhan risiko baik risiko sistematis dan non sistematis dari suatu portofolio investasi.

2. Hasil penelitian tidak dapat menemukan pengaruh yang signifikan antara pemilihan saham dan

market timing terhadap kinerja reksa dana saham syariah. Dalam penelitian ini, disimpulkan

bahwa kemampuan market timing manajer investasi rata-rata bernilai negatif sehingga dapat berakibat mengurangi pengaruh dari pemilihan saham yang baik terhadap kinerja reksa dana saham. Oleh sebab itu penelitian selanjutnya dapat mencoba mengabaikan variabel market

timing (γ) dalam model regresi dan hanya berfokus pada kemampuan pemilihan saham (α). 3. Penelitian ini menggunakan Sharpe ratio untuk mengukur kinerja reksa dana saham syariah.

Pada penelitian selanjutnya dapat juga digunakan metode-metode lain untuk menilai kinerja reksa dana seperti Treynor ratio, capital asset pricing model (CAPM) dan metode lainnya sehingga didapatkan beberapa model yang dapat diperbandingkan.

4. Penelitian ini menggunakan data 3 tahun yaitu tahun 2012 sampai dengan tahun 2014. Mengingat karakteristik pada reksa dana bersifat jangka panjang sehingga diharapkan penelitian selanjutnya dapat memperpanjang periode penelitian.

5. Mengingat penelitian ini membatasi sampel penelitian terhadap kinerja reksa dana saham syariah, maka diharapkan penelitian selanjutnya dapat meneliti kinerja reksa dana campuran, reksa dana pendapatan tetap atau reksa dana pasar uang baik yang berbasis syariah maupun konvensional.

6. Pada penelitian ini variabel bebas yang mempengaruhi kinerja reksa dana dibatasi pada 3 variabel yaitu kebijakan alokasi aset, tingkat risiko, pemilihan saham dan market timing, sehingga diharapkan penelitian lebih lanjut dapat mengkombinasikan variabel terikat yang diuji dengan faktor-faktor lain yang diduga dapat mempengaruhi kinerja reksa dana atau menguji variabel-variabel baru lainnya yang diduga dapat mempengaruhi kinerja reksa dana.

REFERENSI

Anik, Sri. (2010). Evaluasi Kinerja Reksa Dana dengan Metode Sharpe, Treynor dan Jensen Periode 2005-2007. Indonesia Scientific Journal Database, Vol. 12 (1) : 103-114.

Assoe, Kodjovi, J.F. L’Her, J.F. Plante. (2004). Is There Really a Hierarchy in Investment Choice?. Diakses 18 Januari 2015 dari http://neumann. hec.ca/cref/pdf/c-04-15e.pdf.

Brinson, P. Gary, L.R. Hood, G.L.Beebower. (1986). Determinants of Portfolio Performance .The

Financial Analyst Journal, Vol 42 (4) : 39-44.

Brinson, P. Gary, B.D. Singer, G.L.Beebower. (1991). Determinants of Portfolio Performance II : An

Update .The Financial Analyst Journal, Vol 47 (3) : 40-48.

Chen, H. Dar, C.L. Chuang, J.R. Lin, C.L. Lan. (2013). Market Timing and Stock Selection Ability of Mutual Fund Managers in Taiwan : Applying the Traditional and Conditional Approaches.

International Research Journal of Applied Finance, Vol. IV : 75-98.

Ekholm, G. Anders. (2009). Active Alpha and Active Beta – Detecting the Unobserved Actions of Portfolio Manager. SSRN Working Paper, No. 1302329.

. (2012). Portfolio Returns and Manager Activity : How to Decompose Tracking Error into Security Selection and Market Timing. Jounal of Empirical Finance, Vol. 19, No. 3, diakses 18 Januari 2015 dari http://ssrn.com/abstract=1302329.

Gumilang, F. Tinur, H. Subiyantoro. (2009). Reksa dana Pendapatan Tetap di Indonesia: Analisis Market Timing dan Stock Selection – Periode 2006 – 2008. Jurnal Keuangan dan Moneter, Vol. 11 (1) : 114-146.

Harvey, R. Campbell. (2012). Perfomance Fund. Diakses 31 Januari 2015 dari financial-dictionary.thefreedictionary.com.

Herman. (2010). Pasar Uang Syariah. Diakses 29 Januari 2015 dari http://hermaninbismillah.blogspot.com/2010/06/pasar-uang-syariah.html.

Kabo, Muslim. (2011). Capital Asset Pricing Teori CAPM. Diakses 20 Februari 2015 dari http://ekonomi.kabo.biz/2011/01/capital-asset-pricing-teori-capm.html.

Mulyana, Deden. (2006). Pengaruh Kebijakan Alokasi Aset Dan Pemilihan Sekuritas Terhadap

Kinerja Reksa Dana Terbuka Berbentuk Kontrak Investasi Kolektif. Skripsi tidak diterbitkan.

Tasikmalaya : Program Pascasarjana Universitas Siliwangi.

Nurcahya, P.E. Ginting. (2010). Analisis Pengaruh Kebijakan Alokasi Aset, Pemilihan Saham, Dan

Tingkat Risiko Terhadap Kinerja Reksa Dana Saham Di Indonesia. Skripsi tidak diterbitkan.

Surakarta : Program Pascasarjana Universitas Sebelas Maret.

Pratomo, E.P., U. Nugraha. (2005). Reksa Dana Solusi Perencanaan Investasi di Era Modern. Jakarta : PT. Gramedia Pustaka Utama.

Purnomo, K. Catur. (2007). Pengaruh Kebijakan Alokasi Aset dan Pemilihan Sekuritas Terhadap

Kinerja Reksadana Syariah. Diakses dari : http://www.docstoc.com/docs/48965362/

Pengaruh-Kebijakan-Alokasi-Aset-dan-Pemilihan-Sekuritas-Terhadap-Kinerja-Reksadana Syariah.

Rosinu. (2011). Apa Itu Reksa Dana Syariah. Kompas, diakses 01 Februari 2015 dari http://bisniskeuangan.kompas.com/read/2011/08/10/07564982/Apa.Itu.Reksa.Dana.Syariah. Tim Studi Tentang Investasi Syariah Di Pasar Modal Indonesia. (2004). Studi Tentang Investasi

Syariah Di Pasar Modal Indonesia. Departemen Keuangan Republik Indonesia Badan Pengawas Pasar Modal Proyek Peningkatan Efisien Pasar Modal. Jakarta : Bapepam.

Sari, P.N. Anindita, A. Purwanto. (2012). Analisis Kebijakan Alokasi Aset, Kinerja Manajer Investasi

Dan Tingkat Risiko Terhadap Kinerja Reksa Dana Saham Di Indonesia. Skripsi tidak

diterbitkan. Semarang : Program Pascasarjana Universitas Diponegoro.

Sharpe, F. William. (1992). Asset Allocation : Management Style And Performance Measurement. Diakses 29 Januari 2015 dari http://web.stanford. edu/~wfsharpe/art/sa/sa.htm.

Tandelilin, Eduardus. (2010). Portofolio dan Investasi : Teori dan Aplikasi. Diakses 30 Januari 2015 dari https://hadiborneo.wordpress.com/tag/investasi.

pusatdata.kontan.co.id www.ojk.go.id www.bi.go.id

www.duniainvestasi.com www.panin-am.co.id

financial-dictionary.thefreedictionary.com