TERDAFTAR DI BEI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Manajemen

Diajukan oleh :

Widya Rahayu 1012010078 / FE / EM

FAKULTAS EKONOMI

DAN STRUKTUR MODAL TERHADAP KEBIJ AKAN

DIVIDEN PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI

Disusun Oleh : Widya Rahayu 1012010078/ FE / EM

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skr ipsi J urusan Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 28 Februari 2014

Pembimbing Utama : Tim Penguji

Ketua

Dr. Muhadjir Anwar, MM Dra. Ec. Suhartuti, MM

NIP. 196509071991031001 NIP. 195502201983032001

Sekr etaris

Dr. Muhadjir Anwar, MM NIP. 196509071991031001 Anggota

Rizky Der mawan, SE. MM NIP. 197210042001121001 Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

PENGARUH KEPEMILIKAN MANAJ ERIAL, PROFITABILITAS,

DAN STRUKTUR MODAL TERHADAP KEBIJ AKAN

DIVIDEN PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI

Yang Diajukan Oleh

Widya Rahayu 1012010078/ FE / EM

Telah disetujui untuk diseminarkan oleh:

Pembimbing Utama

Dr.Muhadjir Anwar.MM Tanggal :... NIP. 196509071991031001

Mengetahui

Ketua Jurusan Progam Studi Manajemen

PENGARUH KEPEMILIKAN MANAJ ERIAL, PROFITABILITAS,

DAN STRUKTUR MODAL TERHADAP KEBIJ AKAN

DIVIDEN PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI

Yang Diajukan Oleh

Widya Rahayu 1012010078/ FE / EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing Utama

Dr.Muhadjir Anwar.MM Tanggal :... NIP. 196509071991031001

Mengetahui

Ketua Jurusan Progam Studi Manajemen

DAN STRUKTUR MODAL TERHADAP KEBIJ AKAN

DIVIDEN PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI

Yang Diajukan Oleh

Widya Rahayu 1012010078/ FE / EM

Disetujui untuk ujian skripsi oleh :

Pembimbing Utama

Dr.Muhadjir Anwar.MM Tanggal :... NIP. 196509071991031001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dengan mengucapkan puji dan syukur atas kehadirat Allah SWT, akhirnya penyusun dapat menyelesaikan skripsi dengan judul “PENGARUH KEPEMILIKAN MANAJERIAL, PROFITABILITAS DAN STRUKTUR

MODAL TERHADAP KEBIJAKAN DIVIDEN PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI”. Penulisan skripsi ini sebagai salah satu syarat kelulusan program strata satu pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulisan skripsi ini tidak lepas dari bantuan berbagai pihak. Untuk itu penyusun mengucapkan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM., selaku Ketua Jurusan Manajemen Universitas Pembangunan Nasional ”Veteran” Jawa Timur, sekaligus sebagai Dosen Pembimbing yang telah mengarahkan dan meluangkan waktu guna membantu penyusun dalam menyelesaikan skripsi ini.

4. Bapak Drs. Ec. Bowo Santoso, MM., selaku Dosen Wali di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

memberikan dukungan hingga terselesainya skripsi ini.

7. Teman-teman fakultas ekonomi angkatan 2010, khususnya Cindy, Rina, Rurry, Netty, Yanuarda atas bantuan dan kerja samanya.

Akhirnya penyusun menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, oleh karena itu peyusun senantiasa mengharapkan kritik serta saran bagi perbaikan di masa yang akan datang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, 04 Februari 2014

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Tabel ... vi

Daftar Gambar ... vii

Abstraksi ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 10

2.2 Landasan Teori ... 12

2.2.1 Teori Keagenan ... 12

2.2.1.1 Masalah Keagenan ... 12

2.2.1.2 Cara Mengatasi Masalah Keagenan ... 14

2.2.2 Kepemilikan Manajerial ... 16

2.2.2.1 Pengertian Kepemilikan Manajerial ... 16

2.2.3 Profitabilitas ... 18

2.2.3.1 Pengertian Profitabilitas ... 18

2.2.4 Struktur Modal ... 20

2.2.4.1 Pengertian Struktur Modal ... 20

2.2.4.2 Teori Struktur Modal ... 22

2.2.5 Kebijakan Dividen ... 26

2.2.5.1 Pengertian Kebijakan Dividen ... 26

2.2.5.2 Teori-teori Kebijakan Dividen ... 27

2.2.6.2 Pengaruh Profitabilitas Terhadap Kebijakan Dividen ... 36

2.2.6.3 Pengaruh Struktur Modal Terhadap Kebijakan Dividen ... 37

2.3 Kerangka Konseptual ... 39

2.4 Hipotesis ... 40

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel ... 41

3.2 Teknik Penentuan Sampel ... 43

3.3 Teknik Pengumpulan Data ... 44

3.3.1 Jenis Data ... 44

3.3.2 Pengumpulan Data ... 44

3.3.3 Sumber Data ... 44

3.4 Teknik Analisis Dan Uji Hipotesis ... 45

3.4.1 Teknis Analisis ... 45

3.4.2 Uji Normalitas ... 46

3.4.3 Uji Asumsi Klasik ... 46

3.4.4 Uji Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PE MBAHASAN 4.1 Deskripsi Objek Penelitian ... 51

4.1.1 Sejarah Singkat Bursa Efek Indonesia (BEI) ... 51

4.1.2 Visi Dan Misi Bursa Efek Indonesia (BEI) ... 56

4.1.3 Struktur Organisasi Bursa Efek Indonesia (BEI) ... 56

4.1.4 Perkembangan Industri Manufaktur ... 57

4.2 Deskripsi Hasil Penelitian ... 62

4.2.1 Kebijakan Dividen ... 63

4.2.2 Kepemilikan Manajerial ... 65

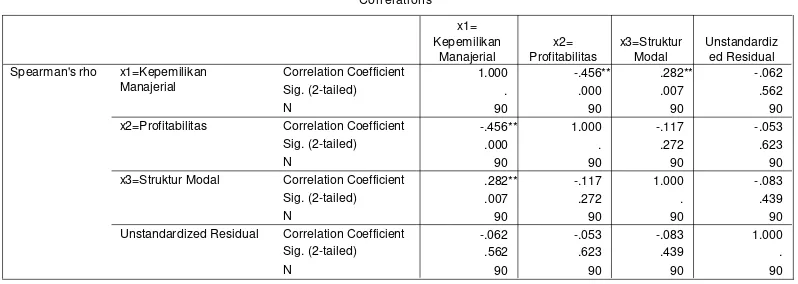

4.3.2 Uji Asumsi Klasik ... 73

4.3.2.1 Uji Normalitas ... 73

4.3.2.2 Uji Multikolinearitas ... 74

4.3.2.3 Uji Heteroskedastisitas ... 75

4.3.2.4 Uji Autokorelasi ... 77

4.3.3 Persamaan Regresi Linier Berganda ... 79

4.3.4 Pengujian Hipotesis ... 80

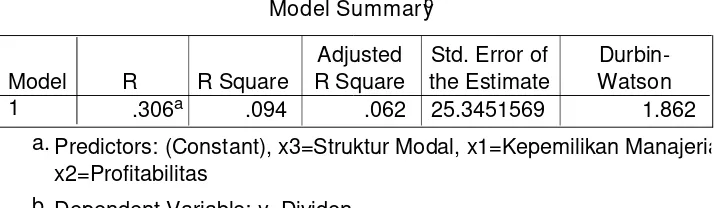

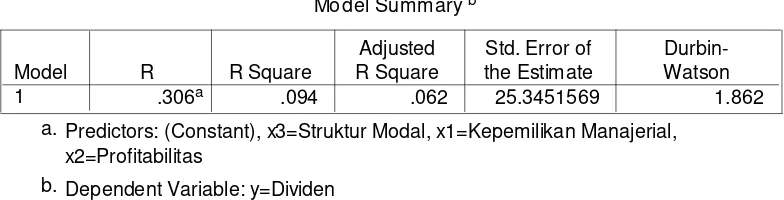

4.3.4.1 Koefisien Determinasi ... 80

4.3.4.2 Hasil Uji F ... 81

4.3.4.3 Hasil Uji Parsial (Uji t) ... 82

4.4 Pembahasan ... 84

4.4.1 Pengaruh Kepemilikan Manajerial Terhadap Kebijakan Dividen ... 84

4.4.2 Pengaruh Profitabilitas Terhadap Kebijakan Dividen ... 85

4.4.3 Pengaruh Struktur Modal Terhadap Kebijakan Dividen ... 85

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 87

5.2 Saran ... 88

DAFTAR PUSTAKA

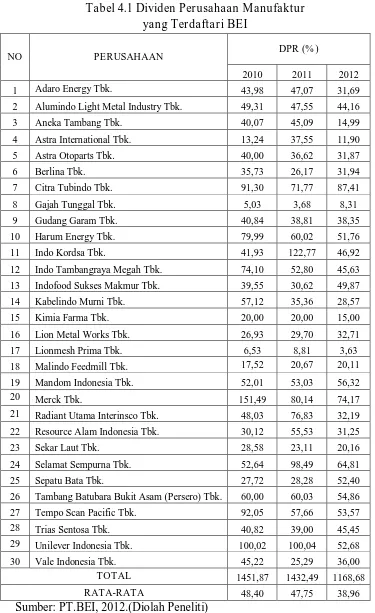

Tabel 4.1Dividen Perusahaan manufaktur tahun 2010-2012 ... 64

Tabel 4.2 Kepemilikan Manajerial Perusahaan Manufaktur tahun 2010-2012 ... 66

Tabel 4.3 Profitabilitas Perusahaan Manufaktur tahun 2010-2012 ... 69

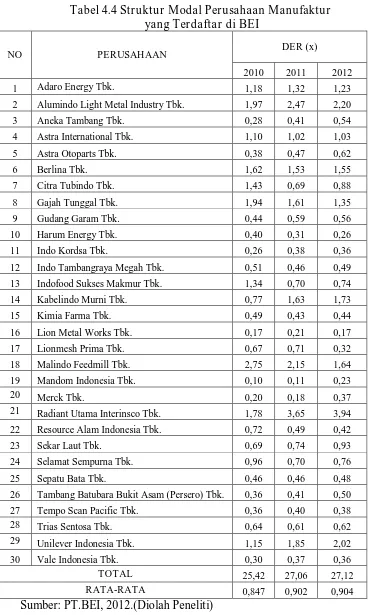

Tabel 4.4 Struktur Modal Perusahaan Manufaktur tahun 2010-2012 ... 71

Tabel 4.5 Hasil Uji Normalitas ... 74

Tabel 4.6 Hasil Uji Multikolinearitas ... 75

Tabel 4.7 Hasil Uji Heteroskedastisitas ... 77

Tabel 4.8 Hasil Uji Autokorelasi ... 78

Tabel 4.9 Hasil Regresi Linier Berganda ... 79

Tabel 4.10 Hasil Koefisien Determinasi ... 80

Tabel 4.11 Hasil Uji F ... 81

Gambar 2.1 Kerangka Konseptual ... 39

TRDAFTAR DI BEI

Oleh :

Widya Rahayu

1012010078/ FE/ EM

ABSTRAKSI

Penelitian ini bertujuan untuk menganalisis tentang bagaimana pengaruh Kepemilikan Manajerial, Profitabilitas, dan Struktur Modal terhadap Kebijakan Dividen pada perusahaan manufaktur yang terdaftar di BEI periode 2010-2012.

Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan tahunan Perusahaan Manufaktur yang terdaftar di BEI periode 2010-2012. Setelah melewati tahap purposive sampling, maka sampel yang layak digunakan sebanyak 30 Perusahaan Manufaktur yang Terdaftar di BEI. Metode analisa yang digunakan dalam penelitian ini dengan analisis regresi berganda, uji hipotesis yaitu koefisien determinan, uji F, dan uji t.

Hasil penelitian menunjukkan bahwa Kepemilikan Manajerial mempunyai nilai positif tetapi tidak memberikan kontribusi yang nyata terhadap Kebijakan Dividen. Profitabilitas mempunyai nilai positif dan memberikan kontribusi yang nyata terhadap Kebijakan Dividen. Struktur Modal mempunyai nilai negatif tetapi tidak memberikan kontribusi yang nyata terhadap Kebijakan Dividen.

1.1. Latar Belakang Masalah

Kebijakan dividen bagi perusahaan adalah kebijakan dalam perusahaan yang harus diperhatikan dan dipertimbangkan secara seksama. Dividen merupakan salah faktor yang diperhatikan investor dalam menanamkan modalnya terhadap suatu perusahaan. Bagi investor, dividen adalah return (tingkat pengembalian) terhadap saham yang mereka miliki dalam perusahaan jangka waktu tertentu. Kebijakan dividen dapat memberi kesan terhadap para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang (Riyanto, 2001). Bagi pihak manajemen perusahaan, dividen adalah kewajiban yang harus dipenuhi atas saham yang para investor miliki pada perusahaan tersebut.

perusahaan. Perusahaan harus cermat dalam memutuskan apakah laba yang diperoleh perusahaan itu digunakan sebagai laba ditahan untuk diinvestasikan kembali untuk menghasilkan capital gain atau dibagikan kepada pemegang saham dalam bentuk dividen.

Perusahaan harus melakukan kebijakan dividen yang tepat untuk mencapai hasil yang optimal. Kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan antara dividen saat ini dan pertumbuhan di masa mendatang sehingga memaksimalkan harga saham perusahaan (Brigham dan Houston, 2001). Kebijakan dividen yang dimaksud adalah kebijakan yang dilakukan oleh perusahaan apakah laba yang diperoleh itu akan dibagikan kepada pemegang saham dalam bentuk dividen atau akan digunakan sebagai laba ditahan untuk keperluan kegiatan operasional perusahaan di masa mendatang atau investasi yang jauh lebih menguntungkan bagi perusahaan. Jika perusahaan memutuskan untuk membagikan dalam bentuk dividen kepada pemegang saham maka akan semakin sedikit laba yang dapat ditahan untuk pembiayaan internal perusahaan maka akan menghambat pertumbuhan perusahaan. Jika dividend

payout ratio dinaikkan maka semakin sedikit dana yang tersedia untuk reinvestasi,

sebanding dengan resiko yang mereka tanggung dalam investasi modal mereka terhadap perusahaan tersebut.

Kebijakan dividen yang ditempuh perusahaan sering menimbulkan konflik antara kepentingan manajer dan pemegang saham. Manajer lebih memprioritaskan agar laba yang diperoleh perusahaan atau kas yang dimiliki perusahaan direinvestasikan untuk meningkatkan keuntungan yang jauh lebih besar, yang disebut dengan laba ditahan. Sedangkan investor cenderung lebih menginginkan agar kas tersebut dibagikan sebagai dividen untuk meningkatkan kesejahteraan mereka. Dari kedua hal tersebut, menimbulkan agency conflict.

Munculnya konflik tentu akan memperbesar agency cost. Definisi agency

cost menurut Jensen dan Meckling (1976) dalam Nur Fauziah dan Harito (2006),

adalah biaya-biaya yang ditanggung oleh pemegang saham untuk mencegah atau meminimalkan masalah-masalah keagenan dan memaksimumkan keuntungan pemegang saham. Pihak prinsipal dapat membatasi divergensi kepentingannya dengan memberikan tingkat intensif yang layak kepada agen dan harus bersedia mengeluarkan biaya pengawasan atau monitoring cost untuk mencegah hazard dari agen (Rusmawati, 2008). Namun biaya agensi tersebut dapat ditekan melalui peningkatan saham perusahaan yang dimiliki oleh pihak dalam (insider

ownership), insider ownership merupakan besarnya kepemilikan saham yang

dan Hartono (2002), menyatakan bahwa perusahaan yang tingkat kepemilikan saham yang dimiliki oleh manajemen tinggi cenderung membagikan dividennya rendah.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2001). Prasetyo, Sumekar dan Winahyuningsih, (2010) dalam mengukur profitabilitas digunakan Return On Investment (ROI) dan Return On Equity (ROE). ROE adalah ukuran yang secara eksplisit mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan bagi investor. Return On Equity merupakan tingkat pengembalian atas ekuitas pemilik perusahaan (Suharli, 2006). Menurut Husnan dan Pudjiastuti (2004), profitabilitas merupakan faktor pertama yang biasanya menjadi pertimbangan manajemen dalam pembayaran dividen.

Struktur modal ini menggambarkan bahwa struktur permodalan usaha lebih banyak memanfaatkan hutang-hutang relatif terhadap ekuitas. Pembayaran dividen yang lebih besar meningkatkan kesempatan untuk memperbesar modal dari sumber eksternal. Sumber modal eksternal ini salah satunya adalah melalui hutang. Struktur modal diukur dengan indikator Debt to Equity Ratio (DER). DER merupakan rasio hutang terhadap modal. Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi perusahaan (Sartono, 2001:66).

luar seperti dari perbankan atau pasar modal. Dana yang berasal dari perbankan jumlahnya relatif kecil dan biaya modalnya pada umumnya relatif mahal sedangkan dana dari pasar modal jumlahnya relatif besar dan biaya modalnya relatif kecil. Oleh karena itu maka banyak perusahaan besar memutuskan untuk go public dengan menjual saham ke pasar modal. Menjual saham ke pasar modal berarti menjual sebagian kepemilikan kepada orang lain. Dengan demikian pemilik lama harus mau berbagi kekuasaan dengan pemilik (pemegang saham) baru. Namun pemilik lama pada umumnya tidak mau begitu saja melepas kontrolnya atas perusahaan. Kontrol tersebut akan tetap pada pemilik lama (meskipun kepemilikan sudah dibagi-bagi) asal pemilik lama masih memiliki saham mayoritas. Fenomena inilah yang banyak terjadi di Indonesia.

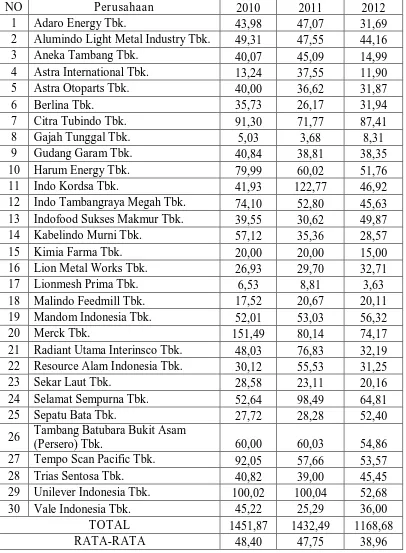

Tabel 1.1

Dividen Perusahaan Manufaktur Periode 2010 – 2012

NO Perusahaan 2010 2011 2012

1 Adaro Energy Tbk. 43,98 47,07 31,69

2 Alumindo Light Metal Industry Tbk. 49,31 47,55 44,16

3 Aneka Tambang Tbk. 40,07 45,09 14,99

21 Radiant Utama Interinsco Tbk. 48,03 76,83 32,19

22 Resource Alam Indonesia Tbk. 30,12 55,53 31,25

23 Sekar Laut Tbk. 28,58 23,11 20,16

24 Selamat Sempurna Tbk. 52,64 98,49 64,81

25 Sepatu Bata Tbk. 27,72 28,28 52,40

26 Tambang Batubara Bukit Asam

(Persero) Tbk. 60,00 60,03 54,86

27 Tempo Scan Pacific Tbk. 92,05 57,66 53,57

28 Trias Sentosa Tbk. 40,82 39,00 45,45

29 Unilever Indonesia Tbk. 100,02 100,04 52,68

30 Vale Indonesia Tbk. 45,22 25,29 36,00

TOTAL 1451,87 1432,49 1168,68

Berdasarkan tabel 1 diatas dapat diketahui bahwa tingkat perkembangan rata – rata Dividend Payout Ratio (DPR) perusahaan manufaktur di Bursa Efek Indonesia (BEI) selama periode 2010 - 2012 mengalami penurunan dari tahun ke tahun dan tidak mengindikasikan adanya penerapan kebijakan dividen yang stabil. Pada tahun 2011 tingkat perkembangan rata-rata dividen mengalami penurunan sebesar 47,75 kemudian mengalami penurunan kembali pada tahun 2012 sebesar 38,96. Dari sisi investor, dividen merupakan salah satu penyebab timbulnya motivasi investor menanamkan dananya di pasar modal. Dan karena informasi yang dimiliki investor di pasar modal sangat terbatas, maka perubahan dividenlah yang akan dijadikan sebagai sinyal untuk mengetahui performance perusahaan. Namun, besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung pada kebijakan masing-masing perusahaan.

Dividen pada perusahaan manufaktur mengalami penurunan dari tahun ke tahun sebagai akibat adanya fluktuasi profitabilitas yang kurang stabil. Penurunan profitabilitas tersebut diduga mempengaruhi perusahaan dalam menetapkan dividen. Bila adanya ketidakstabilan dan kecenderungan laba perusahaan yang menurun dan tidak segera diperbaiki maka seorang investor tidak akan menanamkan modalnya pada perusahaan tersebut.

memberikan sinyal yang bagus tentang kinerja perusahaan masa yang akan datang sehingga meningkatkan reputasi perusahaan dihadapan para investor. Dimana penggunaan hutang yang terlalu tinggi akan menyebabkan penurunan dividen yang mana sebagian besar keuntungan akan dialokasikan sebagai cadangan pelunasan hutang. Sebaliknya, pada tingkat hutang yang rendah perusahaan membagikan dividen yang tinggi sehingga sebagian besar laba digunakan untuk kesejahteraan pemegang saham.

Menurut Stefan Yudhanto (2009) bahwa Return On Equity berpengaruh positif signifikan terhadap kebijakan dividen. Semakin tinggi tingkat Return On

Equity maka dividen yang akan dibayarkan juga tinggi.

Kenaikan pembayaran dividen dilihat sebagai signal bahwa perusahaan memiliki prospek yang baik. Sebaliknya penurunan pembayaran dividen akan dilihat sebagai prospek perusahaan yang buruk. Berdasarkan permasalahan diatas, maka peneliti tertarik untuk mengambil judul “Pengaruh Kepemilikan Manajerial, Pr ofitabilitas dan Struktur Modal Ter hadap Kebijakan Dividen Perusahaan Manufaktur Yang Ter daftar Di BEI”

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah kepemilikan manajerial berpengaruh terhadap kebijakan dividen perusahaan manufaktur yang terdaftar di BEI?

3. Apakah struktur modal berpengaruh terhadap kebijakan dividen perusahaan manufaktur yang terdaftar di BEI?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam penelitian ini yaitu :

1. Untuk mengetahui pengaruh kepemilikan manajerial terhadap kebijakan dividen perusahaan manufaktur yang terdaftar di BEI.

2. Untuk mengetahui pengaruh profitabilitas terhadap kebijakan dividen perusahaan manufaktur yang terdaftar di BEI.

3. Untuk mengetahui pengaruh struktur modal terhadap kebijakan dividen manufaktur yang terdaftar di BEI.

1.4. Manfaat Penelitian

Manfaat atau kegunaan yang dapat disumbangkan dari penelitian ini adalah :

1. Untuk memberikan informasi mengenai kebijakan dividen perusahaan manufaktur melalui analisis laporan keuangan kepada investor perusahaan mana saja yang memiliki peluang untuk menanamkan modalnya.

2. Informasi ini berguna untuk memperdalam pengetahuan tentang teori investasi dan memberi masukan dan solusi terhadap problematika yang ada.

2.1. Hasil Penelitian Ter dahulu

Penelitian tentang kebijakan dividen telah banyak dilakukan oleh banyak peneliti dari berbagai pihak dengan tujuan dan kepentingan yang berbeda-beda. Penelitian terdahulu yang digunakan sebagai awal penelitian ini adalah sebagai berikut:

Penelitian yang dilakukan oleh Sisca Christianty Dewi (2008), dengan judul penelitian “Pengaruh kepemilikan Managerial, Kepemilikan Institusional, Kebijakan Hutang, Profitabilitas dan Ukuran Perusahaan Terhadap Kebijakan Dividen”

Hasil dalam penelitian ini menyatakan bahwa secara simultan variabel kepemilikan Managerial, Kepemilikan Institusional, Kebijakan Hutang, Profitabilitas dan Ukuran Perusahaan secara bersama-sama berpengaruh terhadap Kebijakan Dividen. Sedangkan secara parsial kepemilikan Managerial, Kepemilikan Institusional, Kebijakan Hutang, Profitabilitas dan Ukuran Perusahaan memiliki pengaruh negatif terhadap Kebijakan Dividen.

Penelitian yang dilakukan oleh Nur Diana (2012), dengan judul penelitian “Pengaruh Kinerja Keuangan Terhadap Kebijakan Dividen Pada Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia”

Secara parsial variabel ROE berpengaruh terhadap Dividend Payout Ratio, sedangkan variabel CR, DER, TATO dan EPS tidak berpengaruh terhadap Dividend Payout Ratio.

Penelitian yang dilakukan oleh Stefan Yudhanto (2009), dengan judul penelitian “Pengaruh Net Profit Margin, Return On Asset, Return On Equity, Earning Per Share terhadap Kebijakan Dividen”.

Hasil penelitian ini menyatakan bahwa secara simultan variabel-variabel NPM, ROA, ROE, EPS berpengaruh terhadap Kebijakan Dividen. Secara parsial semua variabel dalam penelitian yaitu NPM, ROA, ROE, EPS mempunyai pengaruh positif signifikan terhadap Kebijakan Dividen.

Penelitian yang dilakukan oleh Dithi Amanda (2013), dengan judul Pengaruh “Investment Opportunity Set, Kebijakan Utang dan Ukuran Perusahaan Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)”

2.2. Landasan Teori 2.2.1. Teori Keagenan

Agen adalah pihak yang diberi wewenang oleh pihak lain, disebut pemberi amanat, untuk bertindak atas nama pemberi amanat tersebut. Teori agen (agency

theory) adalah cabang ekonomi yang berhubungan dengan perilaku pemberi

amanat (pemilik) dan agennya (manajer) dalam hal lain pihak manajemenlah yang disebut sebagai agen dan pemberi amanat adalah pemilik perusahaan.

Menurut Husnan dan Pudjiastuti (2002 : 11) bagi perusahaan yang berbentuk perseroan terbatas (PT), yang lebih dulu terdaftar di pasar modal seringkali terjadi pemisahan antara pengelola (pihak manajemen atau seringkali disebut sebagai pihak agen) dengan pemilik perusahaan (pemegang saham yang disebut sebagai principal). Namun karena adanya perbedaan tanggung jawab dari keduanya ketika perusahaan mengalami kebangkrutan memungkinkan sekali akan timbulnya masalah atau konflik keagenan.

2.2.1.1 Masalah Keagenan

Masalah keagenan potensial terjadi apabila bagian kepemilikan manajer atas saham perusahaan kurang dari seratus persen (Masdupi, 2005). Dengan proporsi kepemilikan yang hanya sebagian dari perusahaan membuat manajer cenderung bertindak untuk kepentingan pribadi dan bukan untuk memaksimumkan perusahaan. Inilah yang nantinya akan menyebabkan biaya keagenan (agency cost).

menyatakan bahwa biaya agensi meliputi biaya pengawasan (montoring cost), biaya ikatan (bonding cost) dan biaya sisa (residual cost). Biaya pengawasan timbul apabila principal melakukan pengawasan terhadap aktivitas-aktivitas manajer. Prinsipal akan memastikan bahwa manajer bekerja berdasarkan kontrak yang telah disetujui. Sedangkan biaya ikatan merujuk pada usaha meyakinkan manajer untuk bekerja bagi kepentingan prinsipal tanpa perlu melakukan pengawasan. Akhirnya, biaya sisa merupakan perbedaan return yang diperoleh karena perbedaan keputusan investasi antara principal dan agen.

Menurut teori keagenan, konflik antara prinsipal dan agen dapat dikurangi dengan mensejajarkan kepentingan antara prinsipal dan agen. Kehadiran kepemilikan saham oleh manajerial (insider ownership) dapat digunakan untuk mengurangi agency cost yang berpotensi timbul, karena dengan memiliki saham perusahaan diharapkan manajer merasakan langsung manfaat dari setiap keputusan yang diambilnya. Proses ini dinamakan dengan bonding mechanism, yaitu proses untuk menyamakan kepentingan manajemen melalui program mengikat manajemen dalam modal perusahaan.

Menurut Brigham, Erni Masdupi (2005), masalah keagenan bisa terjadi pertama antara pemilik (shareholders) dengan manajer, kedua antara manajer dengan debtholders dan yang ketiga manajer dengan shareholders dan

debtholders. Masalah keagenan menurut Jeff Madura, (2001 : 43) adalah muncul

ketika para manajer tidak bertindak sebagai agen yang bertanggung jawab kepada pemegang saham atau pemilik perusahaan.

Menurut Husnan dan Pudjiastuti, (2001 : 12) masalah keagenan (agency

problems) muncul dalam dua bentuk, yaitu antara pemilik perusahaan

(principals) dengan pihak manajemen (agent), antara pemegang saham dengan pemegang obligasi. Antara pemilik perusahaan dan manajemen muncul masalah keagenan ketika pihak manajemen dalam pengambilan keputusan keuangan lebih memaksimumkan kepentingan sendiri bukan untuk kepentingan pemegang saham. Sedangkan antara pemegang saham dengan pemegang obligasi muncul masalah keagenan ketika pengambilan keputusan keuangan diambil untuk kepentingan pemegang saham, namun mengorbankan kepentingan pemegang obligasi. Contohnya adalah kepentingan untuk menambah hutang yang sangat besar yang akan berdampak menurunnya harga obligasi, karena obligasi yang diterbitkan oleh perusahaan akan dinilai sangat berisiko. Dengan demikian keputusan tersebut akan menguntungkan pemegang saham atas pengorbanan para kreditur.

2.2.1.2 Cara Mengatasi Masalah Keagenan

Namun mekanisme pengawasan itu sendiri akan memunculkan biaya-biaya. Menurut Wahidawati, (2002) dalam mengatasi agency cost ada beberapa alternatif sebagai berikut:

a. Pertama, dengan meningkatkan kepemilikan saham perusahaan oleh manajemen dan selain itu manajer merasakan langsung manfaat dari keputusan yang diambil dan apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah.

b. Kedua, dengan meningkatkan dividend payout ratio, dengan demikian tidak tersedia cukup banyak free cash flow dan manajemen terpaksa mencari pendanaan dari luar untuk membiayai investasinya.

c. Ketiga, meningkatkan pendanaan dengan hutang. Peningkatan hutang juga akan menurunkan excess cash flow yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen.

d. Keempat, institutional investor sebagai monitoring agents. Adanya kepemilikan oleh investor institusi lain akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen.

Sedangkan dalam penelitian Masdupi (2005) dikemukakan beberapa cara yang dapat dilakukan dalam mengurangi masalah keagenan.

kepemilikan, manajer menjadi termotivasi untuk meningkatkan kinerja dan bertanggung jawab meningkatkan kemakmuran pemegang saham.

2. Kedua, dengan pendekatan pengawasan eksternal yang dilakukan melalui penggunaan hutang. Penambahan hutang dalam struktur modal dapat mengurangi penggunaan saham sehingga meminimalisasi biaya keagenan ekuitas. Akan tetapi, perusahaan akan memiliki kewajiban untuk mengembalikan pinjaman dan membayarkan beban bunga secara periodik. Selain itu, penggunaan hutang yang terlalu besar juga akan menimbulkan konflik keagenan antara shareholders dengan debtholders sehingga memunculkan biaya keagenan hutang.

3. Agent. Moh’d et al, (1998) dalam Masdupi (2005), menyatakan bahwa bentuk distribusi saham dari luar (outside shareholders) yaitu institusional investor dan shareholders dispersion dapat mengurangi biaya keagenan ekuitas (agency cost). Hal ini disebabkan karena kepemilikan merupakan sumber kekuasaan yang dapat digunakan untuk mendukung atau menantang keberadaan manajemen, maka konsentrasi atau penyebaran power menjadi suatu hal yang relevan dalam perusahaan. 2.2.2. Kepemilikan Manajerial

2.2.2.1. Pengertian Kepemilikan Manajerial

Kepemilikan Manajerial adalah prosentase saham yang dimiliki oleh direktur dan komisaris (Erna, 2000 : 117). Kepemilikan manajerial atau

managerial ownership adalah tingkat kepemilikan saham pihak manajemen yang

(Wahidahwati 2002). Kepemilikan manajerial ini diukur dengan proporsi saham yang dimiliki perusahaan pada akhir tahun dan dinyatakan dalam presentase. Semakin besar proporsi kepemilikan manajemen dalam perusahaan, maka manjemen akan berusaha lebih giat untuk kepentingan pemegang saham yang notabene adalah mereka sendiri (Mahadwartha dan Hartono, 2002). Argumentasi diatas menjustifikasi perlunya managerial ownership. Program managerial

ownership termasuk kedalam program kebijakan remunerasi untuk mengurangi

masalah keagenan antara manajemen dan pemegang saham.

Kepemilikan manajerial dalam kaitannya dengan dividen mempunyai peranan penting yaitu mengendalikan kebijakan keuangan perusahaan agar sesuai dengan keinginan pemegang saham atau sering disebut Bonding mechanism.

Bonding mechanism berusaha menyamakan kepentingan dari pemegang saham

dengan kepentingan dari manajemen melalui program-program yang mengikat kekayaan pribadi manajemen kedalam kekayaan perusahaan.

Pada sebuah penelitian yang dilakukan oleh Wahidahwati (2002), menyatakan bahwa insider ownership atau lebih tepatnya kepemilikan manajerial memiliki arah positif yang signifikan terhadap kebijakan pembagian dividen. Hal ini berlawanan dengan hasil penelitian oleh Mahatwartha dan Hartono (2002), menyatakan bahwa perusahaan yang tingkat kepemilikan saham yang dimiliki oleh manajemen tinggi cenderung membagikan dividennya rendah.

menginginkan pembagian dividen yang tinggi maka diperlukan peningkatan dividen akan tetapi akan menimbulkan perbedaan kepentingan antara manajer dengan pemegang saham. Sebaliknya terdapat kesamaan preferensi antara pemegang saham dan manajer maka tidak diperlukan peningkatan dividen.

Masalah keagenan dapat dipengaruhi oleh struktur kepemilikan. Struktur kepemilikan oleh beberapa peneliti mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan. Hal ini disebakan oleh karena adanya pengendalian yang mereka miliki. Hal itu sependapat dengan Murphy, Jensen dan Murphy, Smith dan Waits dalam Sukartha (2007). Mereka menjelaskan bahwa kompensasi tetap berupa gaji, tunjangan dan bonus terbukti dapat digunakan sebagai sarana untuk menyamakan kepentingan manajerial dengan pemegang saham.

Kepemilikan manajerial dapat diperoleh dari jumlah saham yang dimiliki oleh direksi dan manajer dibagi dengan jumlah saham yang beredar (Nuringsih, 2005). Adapun rumus untuk menghitung kepemilikan manajerial adalah sebagai berikut :

2001). Pihak manajemen akan membayarkan dividen untuk memberi sinyal mengenai keberhasilan perusahaan dengan membukukan profit (Suharli, 2007). Sinyal tersebut menyimpulkan bahwa kemampuan perusahaan untuk membayar dividen merupakan fungsi dari keuntungan. Dengan demikian profitabilitas mutlak diperlukan untuk perusahaan apabila hendak membayarkan dividen. Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan dari modal yang diinvestasikan. Menurut Husnan dan Pudjiastuti (2004), profitabilitas merupakan faktor pertama yang biasanya menjadi pertimbangan manajemen dalam pembayaran dividen. Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi keuntungan yang lebih besar sebagai dividen. Semakin besar keuntungan yang diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen (Puspita, 2009).

pengembalian atas ekuitas pemilik perusahaan (Suharli, 2006). Menurut Bringham dan Houston (2001 : 91), ROE dapat dihitung dengan rumus :

ROE =

y TotalEquit

ak SetelahPaj LabaBersih

2.2.4. Str uktur Modal

2.2.4.1. Pengertian Str uktur Modal

Struktur Modal adalah kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan (Brigham dan Houston, 2004). Menurut Husnan (2000 : 299) menyatakan bahwa semua struktur modal adalah baik, tetapi kalau mengubah struktur modal ternyata nilai perusahaan berubah, maka akan diperoleh struktur modal yang terbaik.

Menurut Mayangsari (2001), keputusan pendanaan berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam maupun dari luar, sangat mempengaruhi nilai perusahaan. Sumber dana perusahaan dari internal berasal dari laba ditahan dan depresiasi. Dana yang diperoleh dari sumber eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian dalam perusahaan. Pemenuhan kebutuhan dana yang berasal dari kredit merupakan hutang bagi perusahaan atau disebut dengan metode pembelanjaan dengan hutang. Dana yang didapat dari para pemilik merupakan modal sendiri. Proporsi antara penggunaan modal sendiri dan hutang dalam memenuhi kebutuhan lain perusahaan disebut dengan struktur modal perusahaan.

teori struktur modal memiliki kelebihan dan kekurangan yang menarik untuk dilakukan penelitian lebih lanjut..

Struktur modal yaitu pembelanjaan permanent dimana mencerminkan pertimbangan antara hutang jangka panjang dengan modal sendiri. Dengan demikian maka struktur modal hanya merupakan sebagian saja dari struktur finansialnya (Bambang Riyanto, 2001 : 15). Dalam penelitian ini menggunakan struktur modal yang diukur dengan Debt to Equity Ratio (DER).

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal.

Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh utang, dimana semakin tinggi nilai rasio ini menggambarkan gejala kurang baik bagi perusahaan (Sartono, 2001). Rasio DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yaitu laba ditahan yang digunakan untuk membayar utang. Apabila perusahaan menentukan bahwa pelunasan utangnya akan diambilkan dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan tersebut, yang berarti hanya sebagian kecil pendapatan yang dapat dibayarkan sebagai dividen (Riyanto, 2001).

maka akan semakin besar jumlah kewajiban. Peningkatan utang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang akan diterima, karena kewajiban tersebut lebih diprioritaskan daripada pembagian dividen. Jika beban utang tinggi, maka kemampuan perusahaan untuk membagi dividen akan semakin rendah, sehingga DER mempunyai hubungan negatif dengan Dividend Payout Ratio (Prihantoro, 2003).

Secara sistematik, DER dapat dirumuskan sebagai berikut (marlina dan Danica, 2009) :

DER =

ri ModalSendi

iban TotalKewaj

2.2.4.2 Teori Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan (yang tercermin dari harga saham perusahaan), kalau keputusan investasi dan kebijakan deviden dipegang konstan. Dengan kata lain, seandainya perusahaaan mengganti sebagian modal sendiri dengan hutang (atau sebaliknya) apakah harga saham akan berubah, apabila perusahaan tidak merubah keputusan-keputusan keuangan lainnya. Dengan kata lain, kalau perubahan struktur modal tidak merubah nilai perusahaan, berarti tidak ada struktur modal yang terbaik. Semua struktur modal adalah baik. Berikut ini akan diuraikan mengenai teori-teori tersebut.

a. The Modigliani-Miller Model

MM) mempublikasikan artikel keuangan yang paling berpengaruh yang pernah ditulis yaitu “The Cost of capital, Corporation Finance, and The

Theory of Invesment”. MM membuktikan bahwa nilai suatu perusahaan tidak

dipengaruhi oleh struktur modalnya (Brigham dan Houston, 2001). MM berpendapat bahwa dalam keadaan pasar sempurna maka penggunaan hutang adalah tidak relevan dengan nilai perusahaan, tetapi dengan adanya pajak maka hutang akan menjadi relevan (Modigliani dan Miller, 1960 dalam Hartono, 2003). Namun, studi MM didasarkan pada sejumlah asumsi yang tidak realistis, antara lain (Brigham dan Houston, 2001);

1. Tidak ada biaya broker (pialang) 2. Tidak ada pajak

3. Tidak ada biaya kebangkrutan

4. Para investor dapat meminjam dengan tingkat suku bunga yang sama dengan perseroan.

5. Semua investor mempunyai informasi yang sama seperti manajemen mengenai peluang investasi perusahaan pada masa mendatang

6. EBIT tidak dipengaruhi oleh penggunaan hutang. b. The Trade Off Model

Sejauh manfaat lebih besar, tambahan hutang masih diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan. Trade-off theory telah mempertimbangkan berbagai faktor seperti corporate tax, biaya kebangkrutan, dan personal tax dalam menjelaskan mengapa suatu perusahaan memilih struktur modal tertentu (Suad Husnan, 2000). Kesimpulannya adalah penggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya pada sampai titik tertentu. Setelah titik tersebut, penggunaaan hutang justru menurunkan nilai perusahaan (Hartono, 2003).

Walaupun model trade-off theory tidak dapat menentukan secara tepat struktur modal yang optimal, namun model tersebut memberikan kontribusi penting yaitu (Hartono, 2003);

1) Perusahaan yang memiliki aktiva yang tinggi, sebaiknya menggunakan sedikit hutang.

2) Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak menggunakan hutang dibandingkan perusahaan yang membayar pajak rendah.

c. Pecking Order Theory

Pecking Order Theory menyatakan bahwa “Perusahaan dengan tingkat

(hierarki) dalam penggunaan dana. Menurut pecking order theory dikutip oleh Smart, Megginson, dan Gitman (2004, p. 458-459), terdapat skenario urutan (hierarki) dalam memilih sumber pendanaan, yaitu :

1. Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam atau pendanaan internal daripada pendanaan eksternal. Dana internal tersebut diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional perusahaan.

2. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama kali mulai dari sekuritas yang paling aman, yaitu hutang yang paling rendah resikonya, turun ke hutang yang lebih beresiko, sekuritas hybrid seperti obligsasi konversi, saham preferen, dan yang terakhir saham biasa.

3. Terdapat kebijakan dividen yang konstan, yaitu perusahaan akan menetapkan jumlah pembayaran dividen yang konstan, tidak terpengaruh seberapa besarnya perusahaan tersebut untung atau rugi. 4. Untuk mengantisipsi kekurangan persediaan kas karena adanya

menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat hutang yang kecil.

2.2.5. Kebijakan Dividen

2.2.5.1. Pengertian Kebijakan Dividen

Dividen merupakan salah satu faktor yang diperhatikan investor dalam menanamkan modalnya terhadap suatu perusahaan. Dividen bisa kita artiakan sebagai bentuk profit atau keuntungan yang kita dapat dari perusahaan penerbit saham atas investasi yang kita lakukan di perusahaan tersebut. Bagi investor, dividen adalah return (tingkat pengembalian) terhadap saham yang mereka miliki dalam perusahaan dalam jangka waktu tertentu.

Stace et al. (2005) dalam Suharli (2007) mengartikan dividen sebagai pembagian laba kepada para pemegang saham perusahaan sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik. Menurut Hanafi (2004), dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain. Dividen ini untuk dibagikan kepada pemegang saham sebagai keuntungan dari laba perusahaan. Dividen ditentukan berdasarkan rapat umum anggota pemegang saham dan jenis pembayarannya tergantung pada kebijakan pimpinan.

2.2.5.2. Teori-teori Kebijakan Dividen

Kebijakan dividen (dividend policy) menurut Martono dan Agus Harjito, 2007:253) adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi perusahaan di masa mendatang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya akan mengurangi total sumber dana internal atau internal financing (Sutrisno, 2001). Jika suatu perusahaan memilih agar laba yang diperoleh perusahaan itu dibagikan dalam bentuk dividen kepada investor maka akan berdampak terhadap berkurangnya laba yang ditahan, yang juga berdampak pada berkurangnya sumber pembiayaan internal. Namun di sisi lain, dengan pembagian dividen yang dilakukan perusahaan kepada para investor akan berdampak pada meningkatnya kesejahteraan para investor itu sendiri sehingga akan berdampak juga pada kepercayaan para investor untuk berinvestasi di perusahaan tersebut. Brigham dan Daves (2002:561-562) menyebutkan beberapa teori dividen yaitu :

a. Dividend Irrelevant Theory

terhadap biaya modal, para investor dan manajer mempunyai informasi yang sama tentang prospek perusahaan, distribusi laba kedalam bentuk dividen atau laba ditahan tidak mempengaruhi biaya ekuitas perusahaan dan kebijakan

capital budgeting merupakan kebijakan yang independen terhadap kebijakan

dividen.

b. Bird in The Hand Theory

Menurut Gordon dan Lintner dalam Brigham dan Daves (2002:562), teori ini dapat dijelaskan dengan menggunakan pemahaman bahwa sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan dari dividen dibandingkan dengan pendapatan yang diharapkan dari keuntungan modal karena kompenen hasil dividen resikonya lebih kecil dari komponen keuntungan modal (capital gain). Para investor kurang yakin terhadap penerimaan keuntungan modal (capital gain) yang akan dihasilkan dibandingkan dengan seandainya mereka menerima dividen, karena dividen merupakan faktor yang dapat dikendalikan oleh perusahaan sedangkan capital

gain merupakan faktor yang dikendalikan oleh pasar melalui mekanisme

penentuan harga saham.

c. Teori Preferensi Pajak

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa investor lebih menyukai pembagian dividen yang rendah daripada yang tinggi (Suwaldiman dan Aziz, 2007), yaitu :

sebagian besar saham mungkin lebih suka perusahaan menahan dan menanam kembali laba kedalam perusahaan. Pertumbuhan laba mungkin dianggap menghasilkan kenaikan harga saham, dan keuntungan modal yang pajaknya rendah akan menggantikan dividen yang pajaknya tinggi.

2. Pajak atas keuntungan tidak dibayarkan sampai sahamnya terjual, sehingga ada efek nilai waktu.

3. Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama sekali tidak ada pajak keuntungan modal yang terutang.

Karena adanya keuntungan-keuntungan ini, para investor mungkin lebih senang perusahaan menahan sebagian besar laba perusahaan. Jika demikian para investor akan mau membayar lebih tinggi untuk perusahaan yang pembagian dividennya rendah daripada untuk perusahaan sejenis yang pembagian dividennya tinggi.

d. Teori Sinyal

membayarkan dividen untuk memberikan sinyal mengenai keberhasilan perusahaan dalam membukukan profit (Wirjolukito et al dalam Suharli, 2006). Teori sinyal mengembangkan tentang bagaimana seharusnya perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Sinyal yang valid merupakan informasi yang bernilai ekonomis. Apabila yang mengeluarkan sinyal adalah perusahaan yang tidak berkualitas, maka informasi yang disampaikan tidak bernilai ekonomis. Investor harus menganalisis informasi yang tersedia untuk menentukan sinyal tersebut valid atau tidak valid supaya tidak dibodohi emiten (Tarjo dan Jogiyanto, 2003 : 132).

e. Clientele Effect

Clientele effect adalah kecenderungan perusahaan untuk menarik jenis investor

Dengan adanya dua kelompok investor tersebut, perusahaan dapat menentukan kebijakan dividen yang dianggap terbaik oleh manajemen. Kemudian biarkan investor yang tidak menyukai kebijakan dividen dari perusahaan, menjual saham mereka atau melakukan pemindahan investasi ke perusahaan lain. Tetapi perlu diingat bahwa transaksi ini tidak berlangsung secara efisien karena adanya biaya transaksi dan pembayaran capital gain sebagai akibat penjualan saham.

Oleh karena perubahan kebijakan dividen mengakibatkan beberapa investor menjual sahamnnya yang mengakibatkan menurunnya harga saham.

2.2.5.3. J enis-J enis Dividen

Jenis-jenis dividen menurut Ambarwati 2010

2. Script Dividen (Dividen Hutang) adalah suatu surat yang diberikan perusahaan sebagai tanda kesediaan untuk membayar sejumlah uang tertentu kepada para pemegang saham sebagai dividen. Surat ini berbunga sampai dengan dibayarkan uang tersebut kepada pihak yang bersangkutan. Script dividen seperti ini biasa dibuat apabila para pemegang saham mengambil keputusan tentang pembagian laba dimana perusahaan belum atau tidak mempunyai persediaan uang tunai yang cukup utk membayar dividen tunai (Arief Suaidi 1994: 231 dalam Hakim, 2011).

3. Property Dividen (Deviden Aktiva) adalah dividen yg diberikan kepada para pemegang saham dalam bentuk barang (tak berupa uang tunai ataupun (modal) saham perusahaan). Contoh dividen barang adalah dividen berupa persediaan atau saham yang merupakan investasi perusahaan pada perusahaan lain. Pembagian dividen berupa barang tentu lebih sulit dibandingkan dengan pembagian dividen berupa uang. Perusahaan melakukan property dividend karena uang tunai perusahaan tertanam dalam investasi saham perusahaan lain atau persediaan dan penjualan investasi atau persediaan, terutama bila jumlah cukup banyak akan menyebabkan harga jual investasi ataupun persediaan turun sehingga merugikan perusahaan dan pemegang saham sendiri (Arief Suaidi 1994 : 233 dalam Hakim, 2011).

diinvestasikan oleh para pemegang saham ke dalam perusahaan tersebut (M. Munandar 1983:314 dalam Hakim, 2011).

5. Stock Dividen (Deviden Saham) adalah dividen yg diberikan kepada para pemegang saham dalam bentuk saham-saham yg dikeluarkan oleh perusahaan itu sendiri (M. Munandar 1983: 314 dalam Hakim, 2011). Di Indonesia saham yang dibagikan sebagai dividen tersebut disebut saham bonus. Dengan demikian para pemegang saham mempunyai jumlah lembar saham yang lebih banyak setelah menerima Stock Dividend.

Jenis-jenis dividen menurut Riyanto 2001 :

1. Dividen konstan adalah perusahaan menetapkan dividend payout ratio yang konstan atau tetap. Ini berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya.

2. Dividen stabil adalah jumlah dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi.

3. Dividen berfluktuasi adalah besarnya dividen setiap tahunnya disesuaikan dengan posisi finansial dan kebijakan finansial dari perusahaan bersangkutan. 2.2.5.4. Dividend Payout Ratio

pajak dari laba perusahaan. Dan besaran atau persentase dari laba atau pendapatan yang akan dibayarkan oleh perusahaan kepada para pemegang saham sebagai dividen tunai disebut dividend payout ratio. Sehingga dapat disimpulkan bahwa semakin tinggi DPR suatu perusahaan maka semakin tinggi pula jumlah laba yang akan dibayarkan sebagai dividen kepada pemegang saham.

Dividend Payout Ratio merupakan perbandingan antara dividend per share

dengan earning per share. Menurut Jogiyanto (1998) dalam Nugroho (2010) menyatakan bahwa dividend payout ratio diukur sebagai dividen yang dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham umum.

Dividen yang terlalu besar bukan tidak diinginkan oleh investor tetapi menjaga agar tidak terjadi kesulitan likuiditas keuangan pada perusahaan di masa mendatang. Apabila dividen yang dibagikan lebih kecil dari harapan investor maka akan mengakibatkan terjadinya pelepasan saham perusahaan yang akan mengakibatkan penurunan harga saham dari perusahaan tersebut (Nugroho, 2010). Merajuk pada Signaling Theory, kenaikan Dividend Payout Ratio (DPR) merupakan suatu sinyal bagi investor bahwa manajemen perusahaan meramalkan suatu penghasilan yang lebih baik. Sebaliknya penurunan DPR diyakini oleh investor sebagai sinyal prospek perusahaan menurun atau perusahaan mungkin akan mengalami kerugian di waktu mendatang. Oleh karena itu perusahaan akan selalu berupaya untuk mempertahankan dividend payout ratio meskipun terjadi penurunan jumlah laba yang diperolehnya.

Dividend Payout Ratio (DPR) =

Share EarningPer

rShare DividendPe

2.2.6 Faktor -Faktor yang Mempengar uhi Kebijakan Dividen

2.2.6.1 Pengaruh Kepemilikan Manajerial Terhadap Kebijakan Dividen Kepemilikan manajerial yang tinggi menyebabkan dividen yang dibayarkan pemegang saham rendah. Penetapan dividen rendah disebabkan manajer memiliki harapan investasi di masa mendatang yang dibiayai dari sumber internal. Dengan cara ini, pembiayaan dengan sumber dana internal dapat menunda penggunaan utang. Bila perusahaan menggunakan utang yang tinggi, maka akan berakibat pada peningkatan financial distress dan kebangkrutan sehingga bila kondisi tersebut terjadi maka manajer terancam dikeluarkan dari perusahaan. Pengaruh negatif ini dibuktikan oleh Rozeff (1982) dalam Haruan (2008).

Nuringsih (2005) menganalisis lebih lanjut ternyata pengaruh managerial

ownership terhadap dividen membentuk non-monotonic atau membentuk

hubungan parabolik. Pada tingkat awal, peningkatan managerial ownership berpengaruh pada penurunan dividen. Namun pola ini hanya pada tingkatan tertentu. Setelah itu, bila dilakukan peningkatan managerial ownership justru diikuti dengan peningkatan dividen. Hal ini dikarenakan semakin terlibat dalam kepemilikan manajerial, aset yang dimiliki manajer menjadi tidak terdiversifikasi secara optimal sehingga preferensi berubah dari tax preference theory ke the bird

in the hand theory. Pola hubungan antara managerial ownership dengan dividen

Penelitian yang dilakukan Nuringsih (2005) menggunakan pola linier pengaruh managerial ownership terhadap dividen dalam hipotesisnya. Hasil penelitiannya menunjukkan terjadi pengaruh positif antara managerial ownership terhadap kebijakan dividen. Hal ini menunjukkan bahwa semakin besar keterlibatan manajer dalam managerial ownership menyebabkan aset yang dimiliki tidak terdiversifikasi secara optimal sehingga menginginkan dividen semakin besar.

2.2.6.2. Pengaruh Pr ofitabilitas Ter hadap Kebijakan Dividen

Profitabilitas adalah tingkat keuntungan bersih yang dihasilkan oleh perusahaan, sedangkan dividen merupakan sebagian dari laba bersih yang diperoleh perusahaan, oleh karenanya dividen akan dibagikan jika perusahaan memperoleh keuntungan. Oleh karena dividen diambil dari keuntungan bersih yang diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi besarnya dividend payout ratio. Perusahaan yang memperoleh keuntungan, cenderung akan membayar porsi keuntungannya lebih besar sebagai dividen. Semakin besar keuntungan yang diperoleh, semakin besar pula kemampuan perusahaan untuk membayar dividen (Prihantoro, 2003). Menurut Suad Husnan (2004), profitabilitas merupakan faktor utama yang biasanya menjadi pertimbangan manajemen dalam pembayaran dividen.

kemampuan perusahaan untuk membayar dividen merupakan fungsi dari keuntungan.

Ukuran profitabilitas yang digunakan adalah ROE, bisa disimpulkan bahwa profitabilitas berpengaruh positif terhadap dividen, oleh karena itu variabel ROE berpengaruh positif dan signifikan terhadap dividend payout ratio (Suharli, 2007). Menurut Suharli (2006), mengungkapkan semakin besar ROE maka semakin besar jumlah dividen yang dibagi.

2.2.6.3. Pengaruh Struktur Modal Ter hadap Kebijakan Dividen

Debt to Equity Ratio (DER) dapat digunakan sebagai proksi rasio solvabilitas (Syahib Natarsyah, 2000). DER menggambarkan perbandingan antara total hutang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha Semakin besar DER menandakan struktur permodalan usaha lebih banyak memanfaatkan hutang-hutang relatif terhadap ekuitas. Pembayaran dividen yang lebih besar meningkatkan kesempatan untuk memperbesar modal dari sumber ekternal. Sumber modal eksternal ini salah satunya adalah melalui hutang.

Manajemen memberikan sinyal positif melalui pembagian dividen, sehingga investor mengetahui bahwa terdapat peluang investasi di masa depan yang menjanjikan bagi nilai perusahaan (Jogiyanto Hartono, 1998). Selain itu dividen yang tinggi berarti bahwa perusahaan akan lebih banyak menggunakan hutang untuk membiayai investasinya.

pecking order theory dikutip oleh Smart, et al. (2004), terdapat skenario urutan

(hierarki) dalam memilih sumber pendanaan, yaitu: 1. Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam atau pendanaan internal daripada pendapatan eksternal. Dana internal tersebut diperoleh dari laba ditahan (dividen) yang dihasilkan dari kegiatan operasional perusahaan. 2. Apabila pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama kali dari sekuritas yang paling aman, yaitu hutang yang paling rendah resikonya, turun ke hutang yang lebih beresiko, sekuritas hybrid seperti obligasi konversi, saham preferen, dan yang terakhir saham biasa. 3. Terdapat deviden yang konstan, yaitu perusahaan akan menetapkan jumlah pembayaran deviden yang konstan, tidak terpengaruh besarnya untung/rugi perusahaan.

Pecking order teori tidak mengidentifikasikan target dari struktur modal

terhadap dividennya. Teori ini dapat menjelaskan mengapa perusahaan yang memiliki tingkat keuntungan tinggi justru memiliki tingkat hutang yang kecil.

Debt To Equity Ratio (DER) mencerminkan kemampuan perusahaan

untuk keperluan tersebut, yang berarti hanya sebagian kecil pendapatan yang dapat dibayarkan sebagai dividen (Riyanto, 2001).

Prihantoro (2003), menyatakan bahwa semakin tinggi tingkat DER berarti komposisi utang juga semakin tinggi, maka mengakibatkan semakin rendahnya kemampuan perusahaan dalam membayar dividen. Dengan demikian, Debt to

Equity Ratio (DER) secara signifikan berpengaruh negatif terhadap Dividend

Payout Ratio (DPR).

2.3. Kerangka Konseptual

Berdasarkan latar belakang, rumusan masalah, hipotesa yang diajukan dan landasan teori yang ada akan di uji beberapa variable yang mempengaruhi kebijakan dividen, maka dapat disusun kerangka pemikiran dalam bentuk diagram sebagai berikut:

2.5. Hipotesis

2.4 Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan, landasan teori yang digunakan, penelitian terdahulu dan kerangka pikir maka hipotesis yang diajukan adalah sebagai berikut:

Kepemilikan Manajerial (X1)

Profitabilitas (X2) Kebijakan Dividen

1. Kepemilikan Manajerial berpengaruh negatif terhadap kebijakan dividen perusahaan manufaktur yang terdaftar di BEI.

2. Profitabilitas berpengaruh terhadap positif kebijakan dividen perusahaan manufaktur yang terdaftar di BEI.

3.1. Definisi Operasional Dan Pengukur a n Var iable

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka

variabel yang akan dianalisis dapat dikelompokkan sebagai berikut :

1. Var iabel Dependen Y (Var iabel Ter ikat)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

a. Kebijakan Dividen (Y1) adalah pembagian laba kepada para pemegang

saham perusahaan sebanding dengan jumlah saham yang dipegang oleh

masing-masing pemilik (Suharli, 2007). Dividen diukur dengan indikator

Dividend Payout Ratio (DPR). Dividend payout ratio merupakan

persentase laba yang dibagikan kepada pemegang saham umum dari laba

yang dihasilkan oleh perusahaan. Menurut Brigham (2006), dividend

payout ratio dapat dicari dengan menggunakan rumus sebagai berikut :

Dividend Payout Ratio =

Share EarningPer

rShare DividendPe

2. Var iabel Independen X (Var iabel Bebas)

Variabel bebas adalah variabel yang mempengaruhi variabel lainnya dalam

penelitian ini variabel bebas yang digunakan adalah:

a. Kepemilikan Manajerial (X1) adalah prosentase saham yang dimiliki

oleh direktur dan komisaris (Erna, 2000 : 117). Kepemilikan manajerial

Kepemilikan Manajerial =

D & C SHRCit = Kepemilikan saham oleh Direktur dan Komisaris

perusahaan i pada tahun t

TOT D & C SHRCit = Jumlah total dari saham biasa perusahaan yang

beredar perusahaan i pada tahun t

b. Profitabilitas (X2) adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono,

2001). Prasetyo, Sumekar dan Winahyuningsih, (2010) dalam mengukur

profitabilitas digunakan Return On Investment (ROI) dan Return On Equity

(ROE). Return On Equity merupakan tingkat pengembalian atas ekuitas

pemilik perusahaan (Suharli, 2006). Menurut Bringham dan Houston

(2001 : 91), Return On Equity dapat dihitung dengan rumus :

Return On Equity =

c. Struktur Modal (X2) adalah kombinasi hutang dan ekuitas dalam struktur

keuangan jangka panjang perusahaan (Brigham dan Houston, 2004).

Struktur modal diukur dengan indikator Debt to Equity Ratio. Debt to

Equity Ratio merupakan rasio hutang terhadap modal. DER dapat dihitung

dengan menggunakan rumus (Marlina dan Danica, 2009) sebagai berikut :

Debt to Equity Ratio =

ri ModalSendi

3.2 Teknik Penentua n Sampel

a . Popula si

Populasi adalah gabungan dari seluruh elemen yang berbentuk

peristiwa, hal atau orang yang memiliki karakteristik yang serupa yang

menjadi pusat perhatian seorang peneliti karena itu dipandang sebagai semesta

penelitian (Ferdinant, 2008). Populasi dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2012 sejumlah

167 perusahaan.

b. Sampel

Sampel adalah bagian dari populasi yang terdiri dari elemen-elemen

yang diharapkan memiliki karakteristik yang sama dengan populasi (Sekaran,

2003). Teknik sampel dalam penelitian ini menggunakan purposive sampling,

yaitu pemilihan sampel perusahaan selama periode penelitian berdasarkan

kriteria tertentu. Kriteria pemilihan sampel yang akan diteliti adalah :

1. Perusahaan manufaktur yang membagikan dividen selama periode penelitian

(2010 – 2012).

2. Perusahaan manufaktur yang memiliki porsi kepemilikan manajerial selama

periode penelitian (2010-2012)

Berdasarkan kriteria di atas, maka sampel yang memenuhi syarat sebanyak 30

3.3 Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu

sumber data yang diperoleh secara tidak langsung atau melalui media perantara,

meliputi data keuangan berupa laporan keuangan perusahaan manufaktur dan data

non keuangan perusahaan manufaktur yang terdaftar di BEI berupa sejarah

perusahaan.

3.3.2. Pengumpulan Data

Dalam pengumpulan data yang dipergunakan adalah kepustakaan dan

dokumentasi :

a. Kepustakaan

Kepustakaan merupakan dilakukan dengan membaca buku-buku atau

jurnal didalam perpustakaan dimana terdapat referensi yang

berhubungan dengan penelitian.

b. Dokumentasi

Dokumentasi adalah suatu cara untuk memperoleh data dan dokumen

perusahaan yang ada kaitannya dengan penelitian.

3.3.3.Sumber data

Sumber data yang diperlukan dalam penelitian ini diperoleh dari Bursa

Efek Indonesia (BEI) berupa laporan keuangan yang dipublikasikan tahun 2010

3.4 Teknik Ana lisis dan Uji Hipotesis

3.4.1 Teknik Ana lisis

Data yang diperoleh kemudian disusun kembali, dikelompokkan dengan

tujuan analisis. Setelah dikelompokkan kemudian diolah sesuai dengan diagram

kerangka pikir. Analisis regresi linier berganda digunakan untuk mengetahui

pengaruh variabel bebas terhadap satu variabel terikat. Menurut Gujarati (2003)

dan Ghozali (2005), analisis regresi linier berganda adalah teknik statistik melalui

koefisien parameter untuk mengetahui ketergantungan variabel dependen (terikat)

dengan satu atau lebih variabel independen (variabel penjelas/bebas). Tujuannya

adalah untuk mengestimasi dan atau memprediksi rata-rata populasi atau nilai

rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui.

Berdasarkan pernyataan diatas, maka model persamaan yang digunakan

adalah :

Y1 = b0 + b1 X1 + b2 X2 + b3 X3 + e ... (Anonim, 2003 : L-21)

Keterangan :

Y1 = DPR

X1 = Kepemilikan Manajerial

X2 = Profitabilitas

X3 = Struktur Modal

b0 = Konstanta atau Intercep

b1, b2, b3 = Koefisien Regresi Variabel X1, X2, X3

3.4.2 Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak (Sumarsono, 2002 : 40). Data yang baik adalah data

yang berdistribusi normal. Untuk mengetahui apakah data tersebut mengikuti

sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov. Fungsi

pengujian suatu data dikategorikan berdistribusi normal atau tidak adalah sebagai

alat kesimpulan populasi berdasarkan data sampel.

Sampel yang diteliti dikatakan berasal dari populasi yang berdistribusi

normal jika nilai probabilitas atau signifikan (sig) lebih besar daripada tingkat

kesalahan yang ditetapkan (α = 0,05). Jika nilai probabilitas atau signifikan (sig)

lebih kecil daripada tingkat kesalahan yang ditetapkan (α = 0,05), maka sampel

yang diteliti berasal dari populasi yang tidak berdistribusi normal.

3.4.3 Uji Asumsi Kla sik

Penggunaan model regresi berganda dalam menguji hipotesis haruslah

menghindari kemungkinan terjadinya penyimpangan asumsi klasik. Dalam

penelitian ini asumsi klasik yang dianggap penting adalah tidak terjadi

multikolinearitas antar variabel independen, tidak terjadi heteroskedastisitas atau

varian variabel penganggu yang konstan (homoskedastisitas), dan tidak terjadi

autokorelasi antar residual setiap variabel independen (Ghozali, 2001). Tujuan

utama menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang

terbaik linier dan tidak bias (BLUE : Best Linier Unbiassed Estimator), sifat dari

1. Best : Pentingnya sifat ini bila diterapkan dalam uji signifikan

buku terhadap α dan β

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran

3. Unbiassed : Nilai jumlah sampel sangat besar penaksiran parameter

diperoleh dari sampel besar kira - kira lebih mendekati nilai

parameter sebenarnya

4. Estimator : e diharapkan sekecil mungkin

Untuk menghasilkan model persamaan regresi yang BLUE (Best Linier

Unbiassed Estimator) maka harus dipenuhi tiga asumsi dasar yang disebut :

1. Autokor elasi

Autokorelasi bertujuan untuk menguji apakah dalam model regresi linier

ada korelasi antara kesalahan pengganggu (residual) pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Autokorelasi terjadi karena

penyimpangan terhadap suatu observasi yang dipengaruhi oleh

penyimpangan yang lain yang sering ditemukan pada data runtut waktu

(time series). Model regresi yang baik adalah regresi yang bebas dari

autokorelasi (Ghozali, 2005). Uji untuk mendeteksi ada atau tidaknya

autokorelasi dapat digunakan uji Durbin Watson (DW test) dibantu dengan

membandingkan nilai pada table statistic d dari Durbin Watson yang

2. Heteroskedastisitase

Uji heterokedastisitas bertujuan untuk mengetahui apakah dalam model

regresi yang dipakai dalam penelitian terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan lainnya. Model regresi yang baik

adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Ada

beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas

diantaranya dengan menggunakan grafik scatterplot dan uji park (Ghozali,

2006). Salah satu cara untuk mendeteksi ada atau tidak adanya

heterokedastisitas adalah dengan menggunakan uji rank spearman yaitu

dengan membandingkan antara residu dengan seluruh variabel bebas.

Menurut (Santoso, 2002 : 301) deteksi adanya heterokedastisitas adalah :

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas.

3. Multikolinier itas

Multikolinieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas atau tidak. Model yang

baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel bebas.

Multikolinieritas adalah terjadinya hubungan linier antar variabel bebas

dalam persamaan regresi linier berganda. Apabila ternyata ada hubungan

linier antar variabel bebas, maka persamaan regresi linier berganda

mendeteksi atau pedoman suatu model regresi yang bebas multikolinieritas

dapat dilihat ciri-cirinya sebagai berikut:

a. Mempunyai nilai VIF (Varian Infloating Factor) kurang dari angka 10.

b. Mempunyai angka TOLERANCE mendekati 1.

3.4.4 Uji Hipotesis

Prosedur pengujian hipotesis statistiknya adalah :

1. Uji hipotesis yang pertama adalah Uji F, pengujian ini dilakukan untuk

mengetahui secara bersama-sama apakah variabel bebas berpengaruh secara

signifikan atau tidak terhadap variabel terikat (Ghozali, 2006). Untuk

memprediksi keakuratan atau kecocokan model regresi yang digunakan dalam

penelitian ini dapat dilakukan dengan menggunakan uji F, dengan prosedur

sebagai berikut :

a. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat

bebas (n – k), dimana n : jumlah pengamatan dan k = jumlah variabel.

b. Kriteria Keputusan :

Uji Kecocokan Model ditolak jika α > 0,05

Uji Kecocokan Model diterima jika α < 0,05

2. Uji hipotesis yang kedua adalah Uji t, pengujian ini dilakukan untuk

mengetahui secara parsial variabel bebas berpengaruh secara signifikan atau

tidak terhadap variabel terikat. Pengujian ini dilakukan dengan menggunakan