PELUANG SEKTOR MARITIM TERHADAP PRODUK PEMBIAYAAN

PERBANKAN SYARIAH DI INDONESIA SEBAGAI NEGARA

ARCHIPELAGICSTATE

Disusun guna memenuhi tugas makalah mata kuliah Bahasa Indonesia Dosen Pengampu

Zein Muttaqin, SEI., MA.

Disusun oleh :

Panji Wicaksono (14423030)

Annissa Nurhanifah Hariyadi (14423227)

Program Studi Ekonomi Islam

Fakultas Ilmu Agama Islam

Universitas Islam Indonesia

YOGYAKARTA

KATA PENGANTAR

Bismillahirrahmanirrohim

Assalamu’alaikum Warrahmatullahi Wabarakaatuh,

Segala puji kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga kami dapat menyelesaikan penulisan makalah ini dengan lancar. Shalawat beriring salam kepada junjungan rasul besar kita Rasulullah Muhammad SAW, beserta keluarga, sahabat dan umatnya sampai akhir zaman.

Makalah yang berjudul ”PELUANG SEKTOR MARITIM TERHADAP PRODUK PEMBIYAAN PERBANKAAN DIINODNESIA” ini disusun untuk memenuhi tugas mata kuliah Studi Kepemimpinan Islam. Ucapan terima kasih kepada Bapak selaku dosen pengampu, keluarga dan sahabat yang telah membimbing, mengarahkan dan membantu dalam penulisan makalah ini. Semoga Allah SWT melimpahkan rahmat dan pahala-Nya. Aamiin. Tentu dalam penulisan makalah ini masih terdapat kekurangan ataupun kelemahan. Oleh karena itu, saran dan kritik yang membangun sangat kami harapkan agar makalah ini menjadi lebih baik.

Semoga makalah ini dapat bermanfaat bagi penulis maupun para pembaca.Akhirnya, jika ditemukan kebenaran dalam makalah ini semuanya ilmu adalah dari Allah SWT.Namun jika ditemukan banyak kekurangan dan kesalahan adalah sepenuhnya tanggung jawab penulis.

Wassalamu’alaikum Warrahmatullahi Wabarakaatuh

Yogyakarta, 20 desember 2016

DAFTAR ISI

HALAMAN JUDUL

KATA PENGANTAR... 2

DAFTAR ISI... 3 BAB I (PENDAHULUAN)... 4

A. LATAR BELAKANG...4

B. RUMUSAN MASALAH... 4

C. TUJUAN PENULISAN... 4

D. MANFAAT PENULISAN... 4

BAB II ( PEMBAHASAN)... 5

A. Bagaimana peluang produk-produk bank syariah terhadap di sektor maritim... 6 B. Apa saja tantangan dan kendala bank syariah pada sektor pembiyaaan maritim dan bagaimana strategi proaktif untuk mengatasi kendala tersebut...1

1 BAB III ( PENUTUP) ...13

A. KESIMPULAN...13

BAB I

PENDAHULUAN

A. Latar Belakang

Negara bhinneka dalam bingkai kepulauan yang kaya akan sumber laut dan hamparan luas bibir pantai yang mendapatkan peringkat 3 terbesar didunia menjadikan Indonesia memiliki julukan negara maritim. Indonesia memiliki garis pantai sepanjang 95.181 km2 dan terletak pada posisi sangat strategis antara 2 benua, yaitu Benua Asia dan Australia serta 2 samudera yaitu Samudera Hindia dan Pasifik. Ditinjau dari luas daratan mencapai sekitar 2.012.402 km2 dan laut sekitar 5,8 juta km2 (75,7%), yang terdiri 2.012.392 km2 Perairan Pedalaman, 0,3 juta km2 Laut Teritorial, dan 2,7 juta km2 Zona Ekonomi Ekslusif (ZEE).

4 Parameter Keberhasilan Kedaulatan Maritim

Sumber: RPJMN 2015-2016 terkait sektor Kelautan dan Perikanan, diolah.

Widodo – Jusuf Kalla untuk mengaungkan Indonesia sebagai Poros Maritim Dunia adalah sebuah keniscayaan.

Budaya maritim menjadi bagian yang tak terpisahkan dari kehidupan masyarakat, khususnya yang terkait dengan maritim dan kelautan. Para nelayan dan masyarakat pesisir, misalnya, memiliki kearifan lokal dalam mengelola dan memanfaatkan sumberdaya laut, sehingga keberlanjutan sumber kehidupan mereka tetap terjamin hingga ke anak cucu. Salah satu bukti warisan budaya sebagai bangsa pelaut yang hingga kini masih ada adalah Kapal Pinisi.

Laut, pesisir, dan sungai merupakan urat nadi yang menjadi kekuatan bangsa ini sejak dulu. Di tiga wilayah ini pelabuhan-pelabuhan besar dibangun yang diramaikan dengan aktivitas pedagang dari berbagai pulau di Nusantara dan dari belahan dunia. Hal itu membuat perekonomian dan peradaban maju dan berkembang. Kemampuan mengelola maritim itu disadari oleh Belanda, karena itu Belanda mendesak pribumi menjauhi laut menuju daratan hingga pegunungan. Sejak itu pertanian daratan menjadi berkembang.

Potensi maritim dan kelautan yang begitu besar seharusnya dimanfaatkan untuk menyejahterakan masyarakat. Namun, kenyataannya potensi itu belum dimanfaatkan dengan optimal. Hal itu berkontribusi pada angka kemiskinan yang masih tinggi. Sebagian diantaranya adalah nelayan dan masyarakat pesisir terkait yang tergolong kelompok paling miskin. Eksploitasi dan kegiatan ilegal terhadap sumberdaya laut tanpa memperhatikan keberlanjutan memperburuk tingkat kesejahteraan dan kehidupan nelayan, khususnya nelayan kecil dan nelayan tradisional. Pencurian ikan yang dilakukan oleh nelayan asing, misalnya, di samping mengurangi pendapatan nelayan, juga merugikan negara. Pencemaran laut dan kerusakan mangrove dan terumbu karang juga menambah masalah di sektor kelautan.

Bank syariah mampu berpacu dalam peranan ekonomi di Indonesia. Setelah meningkat pesat pembiyaan sektor rill seperti umkm, kini bank syariah ditantang bergelut dalam pembiyaaan maritim searah dengan kebijakan maritim di Indonesia. Produk yang strategispun telah disiapkan mengingat bahwasanya yang dihadapi berupa infrastruktur. Maritim tidaklah berkutat atas problematika kelautan dan perikanan, akan tetapi maritim adalah kegitan ekononmi dalam segala hal langsung mapun tidak langsung (Alexasander P, 1998). Seperti : industri maritim, manufaktur dalam suatu komponen kapal, teknologi perkapalan, peremajaan kapal, manufaktur dalam suatu komponen kapal, galangan kapal. Dalam aktifitas dari ekspor dan impor adapun dilihat dari kultur destinasi wisata suatu daerah, kuliner daerah pantai, wisata pantai, wisata bawah laut, penginapan maka bank syariah perlu berekspansi dalam meraih mitra baru dalam bidang maritim untuk meningkatkan pertumbuhan asset bank.

B. Rumusan Masalah :

Bagaimana peluang produk-produk bank syariah terhadap di sektor maritim?

Apa saja tantangan dan kendala bank syariah pada sektor pembiayaan maritim dan bagaimana strategi proaktif untuk mengatasi hal tersebut?

C. Tujuan:

Setelah mengidentifikasi tantangan dan kendala yang dihadapi bank syariah pada sektor pembiayaan maritim, nantinya akan merujuk pada solusi

BAB II

PEMBAHASAN

A. Peluang Produk-produk Bank Syariah pada Sektor Maritim

Dalam upaya mempersiapkan suatu pembiayaan, yang bersinergi dengan ojk pada sektor maritim, lembaga keuangan syariah khususnya bank syariah memiliki produk yaitu Akad Ijarah Muntahiyah Bi Tamlik (IMBT), Murabahah, Akad ini memerlukan biaya dalam jumlah besar baik dalam unsur menyewa maupun jual beli. Otoritas Jasa Keuangan (OJK) mengidentifikasi sedikitnya empat objek pembiayaan industri keuangan nonbank (IKNB) dalam sektor ekonomi maritim. Adapun, keempat objek tersebut adalah pembiayaan hulu (misalnya:kapal, atau alat tangkap) dan pembiayaan hilir (budi daya, dan bahari pariwisata). Pembiayaan sisi hilir bisa berupa cool box, freezer, dan sealer. (mysharing 05/12/2014)

kita bisa membidik dalam kerjasama yang selaras dengan kebijakan maritim yang tercantum dalam program pembangunan pemerintah pada tahun 2015-2019 mengenai beberapa hal yaitu:

Dalam rangka Pembangunan pelabuhan maka dibuat 24 pelabuhan strategis yang akan dijadikan sebagai feeder tol laut dengan Memproduksi untuk kebutuhaan galangan kapal 163 kapal nonkomersial

Dibangun pelabuhaan dengan lokasi strategis berjumlah 65 titik.

Anggaran yang diprioritaskan dalam penggadaan 4 jenis kapal yaitu kapal perintis dengan 50 unit,kapal patroli dengan 100 unit,kapal kenavigasiaan 100 unit dan kapal ferry perintis 50 unit.

Pembangunan diperbatasan atas pentingnya pengawasan laut maka diperlukan sarana kenavigasiaan berupa:

20 vassel traffic service

59 global maritime distress dan saftey

20 menara suar dan 525 rambu suar(RJPMN kelautan dan perikaan 2014)

cocok digunakan untuk sektor maritim. Akad ini memerlukan biaya dalam jumlah besar baik dalam unsur sewa-menyewa maupun jual beli. “Semahal-mahalnya mobil, lebih mahal harga kapal. Akad IMBT sangat cocok untuk pembelian barang bernilai besar seperti kapal,” kata Adiwarman

Menurutnya, pada awal transaksi pembeli (nasabah) menggunakan akan sewa menyewa. Kemudian, setelah masa sewa selesai, nasabah diberikan kesempatan untuk membeli barang yang sebelumnya disewa. “Akad ini memberi manfaat bukan sekedar menyewa saja, tapi nasabah juga bisa memiliki. Fleksibilitas margin pembiayaannya juga sangat fleksibel,” ujarnya.

Kepala Unit Usaha Syariah OCBC NISP, Koko T. Rachmadi mengatakan, memang sejauh ini akad IMBT telah dimanfaatkan oleh sejumlah nasabah yang membutuhkan pembiayaan untuk membeli barang bernilai besar. Seperti membeli kapal, dan untuk subsektor maritim lainnya pembiayaan galangan kapal. “Namun pembiayaan di sektor ini terlalu berisiko,” paparnya dengan nada tinggi.

Oleh karena itu, lanjutnya, sebelum mengucurkan kredit kepada nasabah, pihaknya akan mempelajari terlebih dahulu margin pembiayaan akad IMBT ini.”Kami belum liat margin pembiayaan dari OJK, apakah tepat dan tercover,” ujar Koko.

Sementara ini, Otoritas Jasa Keungan (OJK) bekerjasama dengan Kementerian Kelautan dan Perikanan (KKP) tengah menyusun roadmap pengembangan sektor maritim yang didukung oleh pendanaan dari perbankan. Ketua Dewan Komisioner OJK Muliaman D. Hadad menilai sektor ini terlalu berisiko, sehingga kucuran kredit kepada sektor maritim masih sangat minim. Oleh karena itu, diperlukan pembahasan lebih lanjut mengenai model bisnis yang tepat agar industri perbankan lebih tertarik membiayai sektor ini.

Provinsi 2010 2011 2012 2013 2014

Aceh 255.826,00 291.942,00 300.230,00 151.967,00 155.603,00

Bali 211.134,00 202.748,00 163.474,00 101.974,00 115.768,00

Banten 120.438,00 121.718,00 121.618,00 57.620,00 59.204,00

Bengkulu 90.124,00 81.514,00 91.870,00 51.371,00 60.721,00

DI

Yogyakarta 10.202,00 10.004,00 11.258,00 4.775,00 6.893,00

DKI Jakarta 344.844,00 360.396,00 439.671,00 208.634,00 222.055,00

Jambi 101.898,00 103.680,00 108.182,00 50.876,00 48.822,00

Jawa Barat 381.580,00 393.986,00 423.422,00 209.603,00 198.179,00

Jawa Tengah 462.238,00 541.238,00 551.118,00 227.318,00 244.704,00

Jawa Timur 705.558,00 751.654,00 763.610,00 378.940,00 377.373,00 Kalimantan

Barat 191.842,00 207.806,00 225.504,00 154.539,00 181.798,00

Kalimantan

Selatan 356.046,00 358.566,00 385.064,00 236.295,00 227.897,00

Kalimantan

Tengah 184.560,00 163.148,00 189.910,00 97.378,00 90.508,00

Kalimantan

Timur 319.418,00 291.366,00 296.666,00 146.958,00 146.650,00

Kepulauan Bangka Belitung

318.842,00 384.948,00 405.130,00 193.112,00 201.318,00

Kepulauan

Riau 393.266,00 315.012,00 294.620,00 135.296,00 133.108,00

Lampung 301.698,00 324.016,00 300.684,00 154.714,00 149.533,00

Maluku 1.118.098,0

0 1.135.926,00 1.074.542,00 528.352,00 513.071,00

Maluku

Utara 296.056,00 300.464,00 301.940,00 151.541,00 217.638,00

Nasional 5.384.418,0

Papua 542.096,00 553.768,00 578.542,00 254.594,00 271.180,00

Papua Barat 233.688,00 234.598,00 241.314,00 101.623,00 92.959,00

Riau 178.586,00 208.090,00 223.354,00 103.391,00 111.078,00

Sulawesi

Barat 142.356,00 144.908,00 84.004,00 43.018,00 43.317,00

Sulawesi

Sulawesi

Tengah 282.694,00 291.664,00 394.406,00 260.574,00 265.007,00

Sulawesi

Tenggara 454.476,00 466.388,00 297.588,00 120.235,00 149.927,00 Sulawesi

Utara 444.512,00 463.302,00 562.698,00 285.025,00 296.217,00

Sumatera

Barat 405.198,00 410.912,00 415.732,00 211.581,00 220.645,00

Sumatera

Selatan 186.302,00 189.672,00 191.060,00 91.200,00 78.378,00

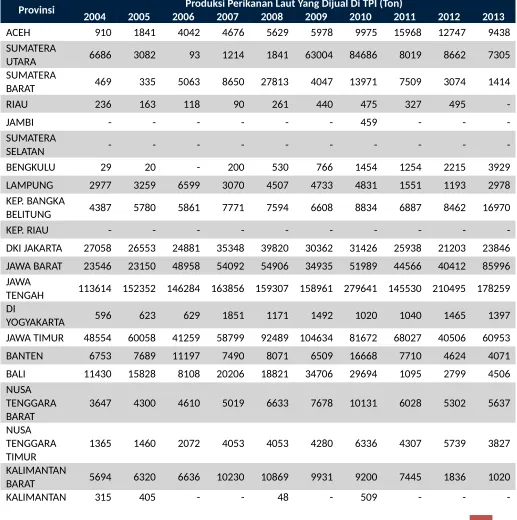

tabel Produksi Perikanan Tangkap 1.1(data statistik 2014)

Provinsi 2004 2005 2006Produksi Perikanan Laut Yang Dijual Di TPI (Ton)2007 2008 2009 2010 2011 2012 2013

ACEH 910 1841 4042 4676 5629 5978 9975 15968 12747 9438

SUMATERA

UTARA 6686 3082 93 1214 1841 63004 84686 8019 8662 7305

SUMATERA

BARAT 469 335 5063 8650 27813 4047 13971 7509 3074 1414

RIAU 236 163 118 90 261 440 475 327 495

-JAMBI - - - 459 - -

-SUMATERA

SELATAN - - -

-BENGKULU 29 20 - 200 530 766 1454 1254 2215 3929

LAMPUNG 2977 3259 6599 3070 4507 4733 4831 1551 1193 2978

KEP. BANGKA

BELITUNG 4387 5780 5861 7771 7594 6608 8834 6887 8462 16970

KEP. RIAU - - -

-DKI JAKARTA 27058 26553 24881 35348 39820 30362 31426 25938 21203 23846 JAWA BARAT 23546 23150 48958 54092 54906 34935 51989 44566 40412 85996 JAWA

TENGAH 113614 152352 146284 163856 159307 158961 279641 145530 210495 178259 DI

YOGYAKARTA 596 623 629 1851 1171 1492 1020 1040 1465 1397

JAWA TIMUR 48554 60058 41259 58799 92489 104634 81672 68027 40506 60953

BANTEN 6753 7689 11197 7490 8071 6509 16668 7710 4624 4071

BALI 11430 15828 8108 20206 18821 34706 29694 1095 2799 4506

NUSA TENGGARA

BARAT 3647 4300 4610 5019 6633 7678 10131 6028 5302 5637

NUSA TENGGARA

TIMUR 1365 1460 2072 4053 4053 4280 6336 4307 5739 3827

KALIMANTAN

BARAT 5694 6320 6636 10230 10869 9931 9200 7445 1836 1020

-TENGAH KALIMANTAN

SELATAN 8748 8510 6579 14850 15528 17931 18928 13594 8880

-KALIMANTAN

TIMUR 7399 8251 6464 11141 10060 8465 13727 9753 8756 6216

KALIMANTAN

UTARA - - -

-SULAWESI

UTARA 89 149 2073 1983 2123 2384 2359 10379 3270 814

SULAWESI

TENGAH 858 1053 469 842 11252 1176 2871 2389 2152 2314

SULAWESI

SELATAN 26929 26803 23209 29779 33166 35612 26567 14611 8549 14568 SULAWESI

TENGGARA 2199 2363 2760 6837 3764 2428 4701 4849 5088 5172

GORONTALO 1114 1604 3828 9413 5082 4186 3821 4584 3567 5348

SULAWESI

BARAT - - -

-MALUKU - 3097 - - - 264

-MALUKU

UTARA - - 4312 4569 3837 4879 9176 7935 3272 6470

PAPUA

BARAT - - - 5166 2601 5346

-PAPUA - - - 60 134

INDONESIA 305602 365048 366104 466029 529173 556123 730286 423896 420431 452581 Table Produksi Perikanan Laut Yang Dijual Di TPI (Ton) 2.1(data statistik produksi perikanan laut yang dijual diTPI 2014)

Dalam kedua data tersebut menunjukan tabel Produksi Perikanan Tangkap 1.1 di Laut dari tahun 2010 sampai 2011 mengalami kenaikan yang signifikan dan selaras dengan jumlah kenaikan jual-beli ditempat pelelangan ikan.meski ada penuruanan untuk dikarenakan fasilitas yang kurang memadai yang dimiliki TPI (tempat pelengan ikan) dan menghilangkan praktik kecurangan dari para tengkulak,dalam model transaksi deang tengkulak amat merugikan nelayan kecil karean pembayaran lelang ikan hasil tangkapan yang ditunda itu merugikan dan menyulitkan para nelayan.perlu adanya mekanisme baru yang merobak kegiatan pelelangan diakuakan melalui pihak ketiga yaitu bank.dimana Sebelum mengikuti lelang, para tengkulak harus menyetorkan modalnya ke bank, kemudian nelayan yang ikan hasil tangkapannya sudah dilelang, akan mengambil uangnya di bank sesuai dengan kesepakatan transaksi.perlu juga bagi perbankan dalam perperan ikut fasilitasi lelang ikan hasil tangkapan para nelayan di tempat pelelangan ikan.sehingga bisa rame untuk dikunjungi oleh nelayan untuk ikan hasil tangkapannya. (bisnis.com 2016)

Sebuah peluang akan berhadapan dengan sebuah tantang,dalam kemampunan bank syariah belum mampu terjamah oleh nelayan.sosialiasi massif harus terus digulirkan untuk mampu mewadahi nelayan yang membutuhkan pembiyaan.dalam ranah politikpun kita belum mampu diajak dlam salah satunya program OJK yang mengandeng 8 bank besar diindonesia yang notabenenya konvensional.dari sisi lain,banyak nelayan yang semula menggunakan cantrang tidak melaut karena terhambat permodalan untuk penggantian alat penangkapan ikan yang ramah lingkungan. Menurut mereka ada banyak kendala yang merumitkan ketika harus mengajukan pinjaman ke perbankan atau lembaga keuangan non bank,KKP bersinergi dengan salah satu bank dalam mengadaan dan fasilitas permodalan eks cantrang yang tak melibatkan LKS.ini menujukan kurang dipercayaan untuk ikut serta dalam mendukung sarana dan presarana yang menjadi proyek pemerintah

Kendala yang perlu dikenali bank dari nelayan tradisional

Kapal nelayan yang digunkan rata-rata tradisonal dan kapasitasnya relatif kecil (<30 ton) ini menunjukan penurunan dari tahun sebelumnya.

Fasilitas (kualitas dan kuantitas) tempat pelelangan masih relatif rendah dan masih memerlukan sistem pengendalian harga untuk untuk mengatur hasil tangkapan yang standar.

Beberapa daerah belum memilki cold storage karena tidaknya adanya TPI, dan beberapa lainya belum optimal untuk digunakan oleh nelayan.

Harga, stok, dan supply bahan bakar minyak (BBM) untuk nelayan kurang diawasi.

Selanjutnya di bidang infrastruktur dasar, daerah terpencil dan pesisir memiliki kendala yaitu pasokan listrik yang relatif terbatas. Meski dalam paket kebijakan pada era Susilo Bambang Yudhoyono dalam mengembangkan sumber daya terbarukan tenaga listrik bertenaga alam. Pendidikan yang rendah menyebabkan keterbelakangan pola pikir disekitar pantai. Pola pikir yang memiliki pengaruh besar bahwa pekerjaan nelayan adalah pekerjaan yang bersifat turun-menurun dan sering diremehkan sehingga menyebabkan produktivitas mereka rendah.

Aspek regulasi sangat diperlukan dan penting dalam peraturan suatu daerah dalam pengembangan maritim dan perikanan. Hal-hal yang menjadi hambatan atas minimnya nelayan yang melakukan pembiayaan pada perbankan adalah ketidaktahuan mereka tentang bank syariah dan produk-produknya. Sementara dalam hilir maritim sebagaimana infrastruktur laut, produktivitas rendah, besaran dan jenis tarif yang nilainya semakin tinggi. Tingginya anteran diberbagai pelabuhan, peralatan muatan yang tak layak (standard) dan kapasitas muatan dari arus barang perdagangan luar negeri yang terbatas akan area (Indonesia national shipowners association (insa)2016).

1. Galangan kapal; Resiko cukup tinggi dalam membiayaan IMBT, kandungan impor bahan baku sangat tinggi, risiko pembatalan, dalam bidang teknologi rendah, isu kenaikan UMP menyebabkan kenaikan produksi.

2. Dermaga/ infrastruktur pelabuhan; tingginya kebutuhan biaya pembangunan infrastruktur pelabuhan, Munculnya risiko finansial (proyek insfrastruktur belum memberikan pendapatan saat pembangunan, adanya grace period).

3. Pariwisata; Dalam pembiyaan ini membutuhkan NPL yang beresiko tinggi, infrastruktur menuju pariwisata kurang memadai, promosi kawasan rendah, pengembangan kawasan pariwisata biasanya dipelopori oleh investor asing, kurangnya expertise perbankan disektor ini.

4. Pertambangan migas dan non migas off shore; risiko tinggi, kebutuhan modal yang besar (bank terkena aturan BMPK), Terbatasnya expertise perbankan disektor ini.

Strategi Pembiayaan Perbankan Sektor Maritim.

Adanya special grade period Jaminan dari pihak ketiga

Perlunya campur tangan pemerintah, misalnya untuk membangun infrastruktur pendukung (pariwisata)

Optimalisasi jasa perbankan (Garansi bank) Penajaman analisis kredit

2. Membutuhkan Pembiayaan Skala Menengah – Kecil dan butuh “Kepanjangan Tangan” keuangan mikro dan atau koperasi di daerah Kerjasama dengan asuransi kredit

Pemberian kredit sesuai karakteristik usaha Pengembangan bisnis model khusus untuk

BAB III

PENUTUP

A. Kesimpulan

Dalam satu perbankan syariah untuk menompang Indonesia sebagai Negara yang berdaulat dilaut,kekayaan lauat indoesia harus dikembangakan mulai dari hasil tangkapan ikan,hasil migas,tempat untuk berpariwisata,membudidayakan rumput laut dan lain sebagainya.problematika yang dihadapi bank syariah adalah eksistensi untuk ikut serta dalam program dari pemerintah yang lebih erat menggandeng BUMN yang dalam prioritas seperti halnya dan kurang diberikan peran entah dari hulu mapun hilir maritim.dan seringakali kurang memandang penting nilai syariah yang berlaku.dalam saat ini.dalam produk-produk bank syariah yang dianggap asing dan kurang dimintai atas tidak mengetahuinya nelayan.sisi lain kita mengakui untuk internal perlu untuk expertise perbankan yang sangat memahami sektor maritim perlu membuat catatan risk assessment yang akurat untuk menetukan tingkat pembiyaaan.kemudiaan perlu diakui jumlah rasio NPL dari subsektor yang masih tinggi untuk didanai.dari segi infrastruktur,sarana,regulasi dan sumner daya manusia bisa memberikan dukungan oleh pemerintah setempat.

B. Saran

Pembentukan kerjasaama dengan pemkot daerah pesisir yang sangat diperlukan

dan alternatif untuk meningkatkan kapasitas lembaga keuangan syariah dalam membumikan Ekonomi Islam.

Guna meningkatkan aksesibilitas nelayan terhadap lembaga keuangan mikro

syariahmaka diperlukan sebuah layanan yang sederhana dan mudah diakses dan sesuai dengan syariat Islam.

fokus pembiyaan mikro usaha kecil syariah yang nelayan terlebih dahulu.dalam

layanan terpadu yang pada akhirnya dapat meningkatkan market share lembaga keuangan syariah.

Lembaga keuangan syariah diperlukan agar masyarakat mampu merancang dan

DAFTAR PUSTAKA

mysharing 05/12/2014 (bisnis.com 2016) data statistik 2014

data statistik produksi perikanan laut yang dijual di TPI 2014

(Indonesia national shipowners association (insa)2016).

BNI 2016