SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Nurhikmatul Husnah NIM : 1111046100017

KONSENTRASI PERBANKAN SYARIAH FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

SMKN 49 Jakarta Terhadap Akad Produk Perbankan Syariah”, Program studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2016.

Disamping perkembangan perbankan syariah yang begitu pesat harus didukung oleh sumber daya insani yang memadai dan berkualitas tinggi serta memiliki pemahaman tentang ekonomi islam. Disisi lain siswa program studi perbankan syariah selaku sebagai akademisi dan calon praktisi bank syariah, mereka harus memahami akad-akad perbankan syariah.

Tujuan dari penulisan skripsi ini yaitu untuk melihat tingkat pemahaman siswa SMKN 49 Jakarta terhadap akad pada produk perbankan syariah. Metode yang digunakan dalam penelitian ini yaitu analisis statistik deskriptif, metode dalam pengumpulan data dilakukan dengan menyebarkan kuesioner yang berisikan pernyataan seputar pemahaman siswa dari aspek pengetahuan, sikap dan tindakan.

Hasil yang didapatkan penelitian ini yaitu bahwa siswa SMKN 49 Jakarta dapat memahami akad produk perbankan syariah dengan angka rata-rata 4,41. Namun ada beberapa akad yang sebagian kecil kurang dipahami oleh siswa seperti akad wadiah dan akad istishna.

Kata kunci : Pemahaman, Siswa, Akad, Perbankan Syariah Pembimbing : Dr. Syahrul A’dam, M.Ag

Daftar Pustaka : tahun 1996 sampai dengan tahun 2015 Sumber : buku, skripsi, web

vi

Assalamu’alaikum. Wr. Wb

Alhamdulillah puji dan syukur penulis panjatkan atas kehadirat Allah SWT

karena limpahan rahmat dan karunia-Nya yang begitu besar, yang selalu memberikan

kemudahan kepada penulis sehingga dapat meyelesaikan skripsi ini dengan

sebaik-baiknya. Shalawat serta salam semoga selalu senantiasa tercurahkan kepada

junjungan Nabi Muhammad SAW. Sehingga penulis dapat menyelesaikan skripsi dengan judul “Tingkat Pemahaan Siswa SMKN 49 Jakarta terhadap Akad Produk Perbankan Syariah”. Skripsi ini disusun untuk menyelesaikan Studi Jenjang Strata I (S1) Program Studi Mualamat Konsentrasi Perbankan Syariah di

Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu

dalam proses dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur

alhamdulillah penulis mengucapkan atas kekuatan Allah SWT yang telah di

anugerahkan. Selain itu, penulis juga mengucapkan terima kasih kepada semua pihak

yang telah membantu dan mendukung penulis baik secara langsung maupun tidak

langsung dalam penyusunan skripsi ini. Oleh karena itu, dalam kesempatan ini

vii

Syariah dan Hukm UIN Syarif Hidayatullah Jakarta.

3. Bapak H. Abdurrauf, Lc., M.A, selaku sekertaris Prodi Muamalat

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Syahrul A’dam, M.Ag. Terima kasih atas kesediaanya

memberikan waktu luang kepada penulis untuk membimbing,

mengarahkan dan memberikan berbagai petunjuk sehingga penulis dapat

menyelesaikan skripsi ini.

5. Bapak Prof. Dr. H. Muhammad Amin Suma, SH., MA.,MM selaku dosen

pembimbing akademik.

6. Pihak sekolah SMKN 49 Jakarta khususnya Bapak Jamaluddin, S.Ag,

serta para staff dan Guru yang telah memberikan izin kepada penulis

untuk melakukan penelitan ini dan terimakasih telah membantu

memberikan informasi yang dibutuhkan penulis dalam proses

pengumpulan data untuk penyelesaian skripsi ini.

7. Para dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

yang dengan ikhlas telah memberikan illmunya kepada penulis selama

masa kuliah.

8. Staff karyawan Perpustakaan Fakultas Syariah dan Hukum serta staff TU

viii

Abeh yang selalu mendo’akan, dan memberikan kasih sayangnya serta

memberikan semangat, motivasi, dukungan yang tiada henti baik secara

moriil maupun materiil. Sehingga penulis dapat menyelsaikan penulisan

skripsi ini.

10. Untuk kakak tersayang Rozikullah, Nur El Fadilah, adikku Nur Faizah

Amaliah, dan keponakanku Siti Robiatul Adawiyah yang selalu

menyemangati, memberikan dukungan dan perhatiannya serta

pengertiannya.

11. Terimakasih banyak buat seseorang yang selalu memberikan arahan dan

bimbingannya dengan kesabaran dan pantang menyerah memberikan

semangat, dukungan dan mengingatkan terus agar skripsi ini bisa selesai.

Semoga Allah membalas kebaikannya dan persahabatan kita tetap terjaga

selamanya, Nina Ismiyanti. Sahabat-sahabatku lainnya Piper Ronika dan

Deasy Puspita Rini. Teman-teman Perbankan Syariah 2011, khusunya

keluarga besar PS A. Teman-teman KKN REDUKTIF 2014. Terimakasih

atas kebersamaan yang terjalin sampai detik ini, serta dukungan dan

semangat yang telah diberikan kepada penulis.

12. Semua pihak yang tidak dapat disebutkan satu persatu. Terimakasih atas

masukan dan bantuannya yang kalian berikan kepada penulis, semoga

ix

Penulis mengucapkan terimakasih kepada seluruh pihak yang telah memberikan

kontribusi yang luar biasa bagi keberhasilan skripsi ini.

Wassalamu’alaikum. Wr. Wb.

x

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR TABEL DAN DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 4

C. Pembatasan dan Perumusan Masalah ... 4

D. Tujuan dan Manfaat Penelitian ... 5

E. Penelitian Terdahulu ... 5

F. Kerangka Konsep ... 6

G. Sistematika Penulisan ... 7

BAB II LANDASAN TEORI A. Pemahaman ... 9

xi

4. Bentuk Akad pada Perbankan Syariah ... 17

C. Bank Syariah ... 18

1. Pengertian Bank Syariah ... 18

2. Perbedaan Bank Konvensional dengan Bank Syariah ... 20

3. Konsep Dasar Bank Syariah ... 22

4. Prinsip Operasional Bank Syariah ... 24

5. Produk Perbankan Syariah ... 26

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 39

B. Jenis Penelitian ... 39

C. Lokasi Penelitian ... 39

D. Sumber Data ... 39

E. Populasi dan Sampel ... 40

F. Teknik Pengumpulan Data ... 41

G. Variabel Penelitian ... 42

H. Teknik Analisis Data ... 43

BAB IV HASIL PENELITIAN A. Gambaran Umum SMKN 49 Jakarta ... 45

1. Sejarah Singkat SMKN 49 Jakarta ... 45

xii

B. Gambaran Responden ... 56

C. Uji Validitas dan Reliabilitas ... 56

a. Uji Validitas ... 56

b. Uji Reliabilitas ... 60

D. Analisis Deskriptif Statistik ... 61

1. Aspek Pengetahuan ... 61 2. Aspek Sikap ... 74 3. Aspek Tindakan ... 77 BAB V PENUTUP A. Kesimpulan ... 81 B. Saran ... 81 DAFTAR PUSTAKA LAMPIRAN

xiii

3. Tabel 4.1 Uji Validitas ... 57

4. Tabel 4.2 Reliability Statistics ... 60

5. Tabel 4.3 Pengertian Bank Syariah ... 61

6. Tabel 4.4 Perbedaan sistem bank syariah dengan bank syariah dengan bank konvensional ... 62

7. Tabel 4.5 Perbedaan praktik bank syariah dengan bank konvensional ... 63

8. Tabel 4.6 Pengharaman bunga bank mayoritas ulama ... 64

9. Tabel 4.7 Pengertian Riba ... 65

10. Tabel 4.8 Macam-macam riba ... 66

11. Tabel 4.9 Produk-produk bank syariah ... 67

12. Tabel 4.10 Produk bagi hasil ... 68

13. Tabel 4.11 Produk pembiayaan ... 69

14. Tabel 4.12 Akad Mudharabah ... 70

15. Tabel 4.13 Akad Wadiah ... 70

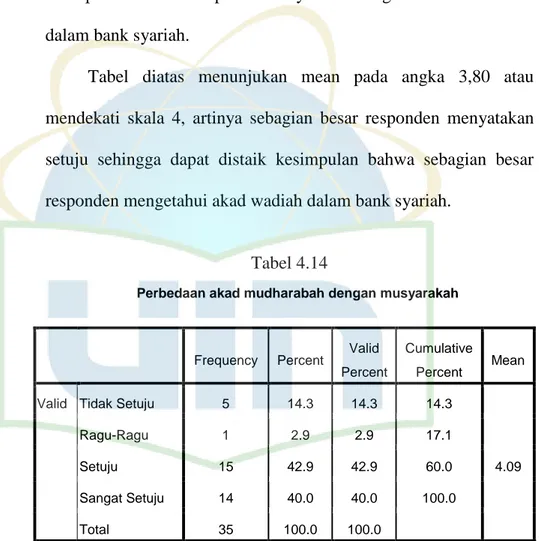

16. Tabel 4.14 Perbedaan akad mudharabah dengan musyarakah... 71

17. Tabel 4.15 Akad Murabahah ... 72

18. Tabel 4.16 Akad Istishna ... 73

19. Tabel 4.17 Kecenderungan memilih bank syariah ... 74

20. Tabel 4.18 Bank Syariah mendatangkan keuntungan dunia dan akhirat ... 75

xiv

23. Tabel 2.21 Saya membuat artikel atau tulisan-tulisan tentang bank syariah

sebagai bentuk apresiasi terhadap bank syariah ... 78

24. Tabel 2.22 Setelah saya belajar bank syariah saya akan mengajak sanak saudara saya untuk menabung di bank syariah ... 79

25. Tabel 2.23 Hasil secara keseluruhan jawaban kuesioner ... 80

26. Gambar 1.1 Kerangka konsep ... 7

1 A. Latar Belakang Masalah

Bank merupakan suatu lembaga keuangan yang melaksanakan tiga

fungsi utama yaitu menerima simpanan uang, meminjamkan uang, dan

memberikan jasa pengiriman uang.1 Dalam perbankan syariah semua kegiatan

yang dilakukan dalam melaksanakan fungsi utama bank tersebut harus

berdasarkan dengan prinsip-prinsip syariah. Kemudian, akad-akad yang

digunakan dalam operasional perbankan syariah di Indonesia juga merupakan

akad-akad yang sesuai dengan ketentuan syariah.

Di Indonesia, bank syariah pertama kali didirikan pada tahun 1992

adalah Bank Muamalat Indonesia (BMI). Walaupun perkembangannya agak

terlambat bila dibandingkan dengan negara-negara muslim lainnya,

perbankan syariah di Indonesia akan terus berkembang.2 Perkembangan

Perbankan Syariah semakin baik dengan disetujuinya Undang-Undang No. 10

tahun 1998 tentang perubahan atas Undang-Undang No. 7 tahun 1992 tentang

perbankan. Dalam Undang-undang tersebut diatur dengan rinci landasan

hukum serta jenis-jenis usaha yang dapat dioperasikan dan

diimplementasikan oleh bank syariah. Undang-undang tersebut juga

1 Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: PT

RajaGrafindo Persada, 2013), h.18.

memberikan arahan bagi bank-bank konvensional untuk membuka cabang

syariah atau bahkan mengkonversi diri secara total menjadi bank syariah.3

Perkembangan industri perbankan syariah masih terkendala pada

kebutuhan sumber daya manusia. Pada saat ini, kebutuhan rata-rata sumber

daya manusia perbankan syariah sekitar 5.900 orang per tahun. Padahal,

Perguruan Tinggi yang meluluskan sumber daya manusia di sektor keuangan

syariah hanya 1.500 orang per tahun. Direktur Utama Bank Syariah Mandiri

(BSM) Agus Sudiarto, mengatakan, dari 1.500 lulusan Perguruan Tinggi

tersebut ternyata tidak semuanya sesuai dengan kebutuhan industri. Tentunya

ini jadi masalah untuk perbankan syariah yang ingin terus berkembang.4

Tak hanya bagi perbankan syariah, sumber daya manusia juga amat

diperlukan bagi institusi keuangan syariah lainnya seperti ratusan Bank

Pembiayaan Rakyat Syariah dan Ribuan Baitul Maal wat Tamwiil (BMT)

yang tersebar hingga ke wilayah pedesaan. Hal ini mendorong munculnya

jurusan ekonomi dan perbankan syariah pada sejumlah Sekolah Menengah

Kejuruan (SMK) di Indonesia.5

Awalnya, produk-produk perbankan syariah seolah-olah seperti

produk perbankan konvensional yang ditambahi dengan label syariah.

Realitanya adalah bahwa untuk menciptakan produk perbankan syariah yang

benar memerlukan eksporasi dan pendalaman lebih jauh mengenai hukum

3

Muhammad Sayfi‟i Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani Press, 2001), h.26.

4 Perbankan, “Kebutuhan SDM Perbankan Syariah 5.900 Orang Per Tahun”, diakses pada

10 Oktober 2015 dari

http://www.syariahfinance.com/perbankan/111-kebutuhan-sdm-perbankan-syariah-5-900-orang-per-tahun.html

5 Bank Muamalat, “Bank Muamalat Rintis Standar Kurikulum Syariah Bagi Siswa SMK”,

diakses pada 11 Oktober 2015 dari

islam dalam rangka menyediakan beragam produk keuangan islam. Yakni

produk yang halal, dapat dipercaya, memberi keuntungan dan jaminan

keamanan kepada nasabahnya sehingga perbankan syariah akan semakin

diminati oleh seluruh lapisan masyarakat baik muslim maupun non muslim.

Untuk dapat mengembangkan perbankan syariah dan memanfaatkan peluang

tersebut dibutuhkan tenaga profesional atau Sumber Daya Insani (SDI) yang

tepat. Tepat dalam arti memahami betul konsep perbankan syariah, mampu

menciptakan produk-produk syariah sesuai dengan konsep syariah dan

mampu menjalankan roda industri perbankan dan jasa keuangan syariah yang

memberikan nilai kepuasan bagi nasabahnya.6

Untuk itu sangat penting memperkenalkan pengetahuan tentang

lembaga keuangan syariah sedini mungkin. Disamping perkembangan

perbankan syariah yang begitu pesat harus didukung juga oleh sumber daya

insani yang memadai dan berkualitas tinggi serta menguasai teori-teori

ekonomi islam yang bersifat praktis sehingga dapat diimplementasikan pada

praktiknya. Salah satu faktor yang sangat berpotensi dalam mentcetak

Sumber Daya Insani adalah Sekolah Menengah Kejuruan yang memang

mempunyai orientasi mencetak lulusan siap kerja.

Siswa program jurusan perbankan syariah sekalu akademisi dan calon

praktisi bank syariah, harusnya memahami dan mengerti tentang

sistem-sistem transaksi yang ada dalam bank syariah. Berdasarkan latar belakang

tersebut, maka penulis tertarik untuk mengangkat judul skripsi tentang

6 Harisman, “Kebutuhan SDI Perbankan dan Jasa Keuangan Syariah” diakses pada 11

Oktober 2015 dari

“Tingkat Pemahaman Siswa SMKN 49 Jakarta Terhadap Akad Pada Produk Perbankan Syariah.

B. Identifikasi Masalah

Terkait latar belakang masalah tersebut, dapat diidentikasikan masalah

sebagai berikut:

1. Apakah kurikulum pembelajaran yang diterapkan sudah cukup baik.

2. Apakah metode yang diajarkan oleh guru-guru cukup efekif.

3. Bagaimana kualitas sumberdaya guru di SMKN 49 Jakarta

4. Media penunjang pembelajaran yang ada pada sekolah

5. Bagaimana tingkat pemahaman siswa terhadap akad pada produk

perbankan syariah

6. Bagaimana tingkat prestasi pada siswa SMKN 49 Jakarta

C. Pembatasan dan Perumusan Maslah

Untuk lebih memfokuskan penelitian, maka pembahasan dalam

penulisan ini hanya dibatasi pada akad produk perbankan syariah. Sampel

yang diambil adalah siswa program jurusan perbankan syariah kelas XII di

SMKN 49 Jakarta karena pelajaran yang diberikan lebih banyak

dibandingkan dengan siswa kelas X dan XI.

Adapun perumusan masalahnya adalah sebagi berikut:

1. Bagaimana tingkat pemahaman siswa SMKN 49 Jakarta terhadap akad

produk perbankan syariah.

2. Apakah siswa paham atau tidak paham terhadap akad produk perbankan

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini yaitu untuk melihat tingkat pemahaman

siswa SMKN 49 Jakarta terhadap akad produk perbankan syariah.

2. Manfaat Penelitian

a. Bagi penulis, penelitian ini diharapkan dapat menambah pengalaman

ilmiah dalam penulisan dan mampu memberikan kontribusi dalam

dunia akademik.

b. Bagi pihak sekolah, penulis berharap tulisan ini dapat memberikan

masukan atau koreksi sehingga pembelajarannya menjadi lebih baik.

E. Penelitian Terdahulu

No. Identitas Isi Perbedaan

1 Abdul Bashir, Tingkat Pemahaman Siswa SMK PB Soedirman 2 Terhadap Akad Perbankan Syariah, 2010.

Dalam skripsi ini metode yang digunakan penulis adalah kuantitatif deskriptif,

pengumpulan data dilakukan dengan cara menyebar kuesioner. Dalam penelitian ini penulis ingin mengetahui tingkat pemahaman siswa terhadap akad perbankan syariah. Perbedaan penelitian ini dengan sebelumnya yaitu objek yang dipilih. Dalam penelitian sebelumnya obejek yang dipilih adalah siswa SMK PB Soedirman 2, sedangkan penelitian ini memilih SMKN 49 Jakarta sebagai objek dalam penelitian ini. 2 Yusuf Abdul Hamid,

Prospek dan Tantangan Sumber Daya Manusia dalam Pengembangan Jurusan Perbankan Syariah di SMKN 49 Jakarta, 2013.

Dalam skripsi ini menggunakan metode kualitatif deskriptif. Teknik pengumpulan data melalui

wawancara, observasi, survey dan studi dokumentasi

Dalam penelitian ini

Perbedaan penelitian ini dengan sebelumnya. Dalam penelitian sebelumnya membahas tentang prospek dan tantangan sumber daya manusia dalam pengembangan

penulis menganalisis prospek dan tantangan yang dihadapi terhadap siswa di jurusan perbankan syariah di SMKN 49 Jakarta serta menganalisis penerapan program jurusan perbankan syariah di SMKN 49 Jakarta melalui analisis SWOT. jurusan perbankan syariah. Sedangkan penelitian ini membahas tentang tingkat pemahamana siswa SMKN 49 Jakarta terhadap akad pada produk

perbankan syariah.

3 Lina Nurul Yama, Respon Guru MAN 4 terhadap Bank

Syariah, 2010.

Dalam skripsi ini metode yang digunakan dalam penelitian tersebut adalah metode kualitatif dengan mengolah data hasil dari penyebaran angket/kesioner. Dalam penelitian ini penulis ingin

mengetahui bagaimana respon guru MAN 4 terhadap bank syariah dan apakah respon guru MAN 4 tentang bank syariah berpengaruh terhadap penggunaan produk bank syariah itu sendiri. Perbedaan penelitian ini dengan sebelumnya. Dalam penelitian sebelumnya membahas tentang respon guru MAN 4 terhadap bank syariah. Sedangkan penelitian ini membahas tentang tingkat pemahaman siswa SMKN 49 Jakarta terhadap akad pada produk

perbankan syariah.

G. Kerangka Konsep

Untuk memudahkan penulis dalam memperoleh hasil yang maksimal

dalam penelitian ini, maka untuk menjawab permasalahan yang ada, penulis

Gambar 1.1

H. Sistematika Penulisan

Sistem penulisan penelitian ini merujuk pada Buku Pedoman

Penulisanskripsi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

Fakultas Syariah dan Hukum tahun 2012. Untuk mengetahui gambaran secara

keseluruhan isi penulisan dalam penelitian ini penulis menguraikan secara

singkat sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini penulis menguraikan tentang masalah-masalah

yang akan diteliti, yakni mengenai latar belakang masalah

yang akan diteliti, identifikasi masalah, pembatasan dan

perumusan masalah, tujuan dan manfaat penelitian,

penelitian terdahulu, kerangka teori dan sistematika

penulisan. Produk Bank Syariah Penghimpunan dana Penyaluran dana Jasa Paham Tidak Paham Akad

BAB II LANDASAN TEORI

Pada bab ini berisikan tentang penjelasan secara singkat

mengenai pemahaman, bank syariah, akad dan produk

perbankan syariah.

BAB III METODE PENELITIAN

Pada bab ini menjelaskan ruang lingkup penelitian, jenis

penelitian, teknik pengambilan sampel dan teknik analisis

data.

BAB IV HASIL PENELITIAN

Bab ini membahas tentang gambaran umum SMKN 49

Jakarta dan pengujian hasil analisis data, pembahasan

analisis data mengenai tingkat pemahaman siswa SMKN 49

Jakarta terhadap akad perbankan syariah.

BAB V PENUTUP

Pada bab ini berisikan kesimpulan dan saran-saran atas

9 A. Pemahaman

Pemahaman berasal dari kata paham yang ditambah awalan “pe” dan akhiran “an”. Paham memiliki arti pandai dan mengerti benar tentang sesuatu hal. Sedangkan pemahaman adalah proses atau perbuatan, cara memahami.7

Pemahaman berarti proses, cara, perbuatan memahami atau

memahamkan. Kategori pemahaman dihubungkan dengan kemampuan untuk

menjelaskan pengeratahuan, informasi yang telah diketahui dengan kata-kata

sendiri.8

Pemahaman (comprehension), yaitu jenjang kemampuan yang

menuntut peserta didik untuk memahami atau mengerti tentang materi

pelajaran yang disampaikan guru dan dapat dimanfaatkan tanpa harus

menghubungkan dengan hal-hal lain. Kemampuan ini dijabarkan lagi menjadi

tiga, yakni menterjemahkan, menafsirkan, dan mengekstrapolasi.9

Di dalam ranah kognitif menunjukan tingkat-tingkat kemampuan yang

dicapai dari yang terendah sampai pada yang lebih tinggi, pemahaman

tingkatannya lebih tinggi dari sekedar pengetahuan. Definisi pemahaman menurut Drs. Anas Sudijono adalah : “kemampuan seseorang untuk mengerti

7

Risa Agustin, Kamus Lengkap Bahasa Indonesia, (Surabaya: Serba Jaya, 2011), h. 606.

8 Martinis Yamin, Strategi Pembelajaran Berbasis Kompetensi, (Ciputat: Gaung Persada

Press, 2005), h.28

atau memahami sesuatu itu diketahui dan diingat, atau kemampuan yang setingkat lebih tinggi dari ingatan dan hapalan”.10

B. Akad

1. Pengertian Akad

Akad (ikatan, keputusan, atau penguatan) atau perjanjian atau

kesepakatan atau transaksi dapat diartikan sebagai komitmen yang

terbingkai dengan nilai-nilai syariah.

Dalam istilah fiqih, secara umum akad berarti sesuatu yang menjadi

tekad seseorang untuk melaksanakan, baik yang muncul dari satu pihak,

seperti wakaf, talak, sumpah, maupun yang muncul dari dua pihak, seperti

jual beli, sewa, wakalah, dan gadai.

Secara umum akad berarti kesetaraan antara ijab (pernyataan

penawaran/pemindahan kepemilikan) dan qabul (pernyataan penerimaan

kepemilikan) dalam lingkup yang disyariatkan dan berpengaruh pada

sesuatu.11

Menurut Kompilasi Hukum Ekonomi Syariah, yang dimaksud dengan

akad adalah kesepakatan dalam suatu perjanjian antara dua pihak atau

lebih untuk melakukan dan atau tidak melakukan perbuatan hukum

tertentu.12

10

Anas Sudijono, Pengantar Evaluasi Pendidikan, (Jakarta: PT Raja Grafindo Persada, 1996), h.50

11 Ascarya, Akad & Produk Bank Syariah, (Jakarta : Rajawali Press, 2007), h.35.

2. Rukun-Rukun Akad

Sebagaimana diketahui, bahwa akad merupakan suatu perbuatan yang

sengaja dibuat oleh dua orang atau lebih berdasarkan keridhaan

masing-masing, maka timbul bagi kedua belah pihak dan ijtihad yang diwujudkan

oleh akad tersebut. Adapun rukun-rukun akad ialah sebagai berikut.13

a. ‘Aqid ialah orang yang berakad, terkadang masing-masing pihak terdiri

atas satu orang, terkadang terdiri atas beberapa orang misalnya penjual

dan pembeli beras di pasar biasanya masing-masing pihak satu orang,

ahli waris sepakat untuk memberikan sesuatu kepada pihak yang lain

yang terdiri atas beberapa orang.seseorang yang berakad, terkadang

merupakan orang yang memiliki hak (aqid ashli) dan terkadang

merupakan wakil dari yang memiliki hak.

b. Ma’qud ‘alaih benda-benda yang diadakan, seperti benda-benda yang

dijual dalam akad jual beli, dalam akad hibah (pemberian), dalam akad

gadai, utang yang dijamin seseorang dalam akad kafalah.

c. Maudhu ‘al’aqad ialah tujuan atau maksud pokok mengadakan akad.

Berbeda akad maka berbedalah tujuan pokok akad. Dalam akad jual

beli tujuan pokoknya ialah memindahkan barang dari penjual kepada

pembeli dengan diberi ganti. Tujuan akad hibah ialah memindahkan

barang dari pemberi kepada yang diberi untuk dimilikinya tanpa ada

pengganti (wadh).

13 Sohari Sahrani dan Ru‟fah abdullah, Fikih Muamalah, (Bogor : Ghalia Indonesia, 2011),

d. Shigat al’aqad ialah ijab dan qabul. Ijab ialah permulaan penjelasan

yang keluar dari salah seorang yang berakad sebagai gambaran

kehendaknya dalam mengadakan akad, sedangkan qabul ialah

perkataan yang keluar dari pihak berakad pula, yang diucapkan setelah

adanya ijab. Pengertian ijab qabul dalam pengalaman dewasa ini ialah

bertukarnya sesuatu terkadang tidak berhadapan, misalnya seseorang

yang berlangganan majalah, pembeli mengirimkan uang melalui pos

wesel dan pembeli menerima majalah tersebut dari petugas pos.

Hal-hal yang harus diperhatikan dalam shigat ialah:14

1. Shigat al-‘aqd harus jelas pengertiannya. Kata-kata dalam ijab

qabul harus jelas dan tidak memiliki banyak pengertian, misalnya seseorang berkata “Aku serahkan barang ini”, kalimat tersebut masih kurang jelas sehingga masih menimbulkan pertanyaan;

apakah benda tersebut diserahkan sebagai pemberian, penjualan, atau titipan. Kalimat lengkapnya ialah “Aku serahkan benda ini

kepadamu sebagai hadiah atau sebagai pemberian”.

2. Harus bersesuaian antara ijab dan qabul. Tidak boleh antara yang

berijab dan yang menerima berbeda lafazh, misalnya seseorang berkata, “Aku serahkan benda ini kepadamu sebagai titipan”, tetapiyang mengucapkan qabul berkata, “Aku terima benda ini

sebagai pemberian”. Adanya kesimpangsiuran dalam ijab dan

qabul akan menimbulkan persengketaan yang dilarang oleh agama

Islam karena bertentangan dengan ishlah di antara manusia.

3. Menggambarkan kesungguhan kemauan dari pihak-pihak yang

bersangkutan, tidak terpaksa dan tidak karena diancam atau

ditakut-takuti oleh orang lain karena dalam tijarah harus saling

ridha.

Mengucapkan dengan lidah merupakan salah satu cara yang ditempuh

dalam mengadakan akad, tetapi adajuga cara lain yang dapat

menggambarkan kehendak untuk berakad. Para ulama menerangkan

beberapa cara yang ditempuh dalam mengadakan akad, sebagai berikut.

a. Dengan cara tulisan (kitabah), misalnya dua aqaid berjauhan

tempatnya, maka ijab qabul boleh dengan cara kitabah, atas dasar

inilah fuqaha membentuk kaidah.

b. Isyarat, bagi orang tentu akad atau ijab qabul tidak dapat dilaksanakan

dengan ucapan dan tulisan, misalnya seseorang yang bisu tidak dapat

mengadakan ijab qabul dengan bahasa, orang yang tidak pandai tulis

baca tidak mampu mengadakan ijab qabul dengan tulisan, maka orang

yang bisu dan tidak pandai tulis baca tidak dapat melakukan ijab qabul

dengan ucapan dan dengan tulisan.

c. Tu’athi (saling memberi), seperti seseorang yang melakukan

pemberian kepada sesorang dan orang tersebut memberikan imbalan

kepada yang meberikan tanpa ditentukan besar imbalan. Dengan contoh yang jelas, dapat diuraikan sebagai berikut. “Seorang pengail

ikan sering meberikan ikan hasil pancingannya kepada petani, petani tersebut memberikan beberapa liter beras kepada pengail yang meberikan ikan, tanpa disebutkan besar imbalan yang dikehendaki oleh pemberi ikan.”

d. Lisan al hal, menurut sebagian ulama, apabila seseorang

meninggalkan barang-barang dihadapan orang lain, kemudian dia

pergi dan orang yang ditinggali barang itu berdiam diri saja, hal itu

dipandang telah ada akad ida‟ (titipan) antara orang yang meletakkan

barang dengan yang menghadapi letakan barang titipan dijalan dalalat

al-hal.

3. Syarat-Syarat Akad

Para ulama fikih menetapkan adanya beberapa syarat umum yang

harus dipenuhi dalam suatu akad, di samping setiap akad juga mempunyai

syarat-syarat khusus. Umpamanya akad jual beli, memiliki syarat yang ditentukan syara‟ dan wajib disempurnakan.

Adapun syarat terjadinya akad ada dua macan, sebagai berikut.15

a. Syarat-syarat yang bersifat umum, yaitu syarat wajib sempurna

wujudnya dalam berbagai akad.

1) Pihak-pihak yang melakukan akad ialah dipandang mampu

bertindak menurut hukum (mukalaf). Apabila belum mampu,

harus dilakukan oleh walinya. Oleh sebab itu, suatu akad yang

15 Sohari Sahrani dan Ru‟fah Abdullah, Fikih Muamalah, (Bogor : Ghalia Indonesia, 2011),

dilakukan oleh orang yang kurang waras (gila) atau anak kecil

yang belum mukallaf, hukumnya tidak sah.

2) Objek akad itu diketahui oleh syara‟. Objek akad ini harus

memenuhi syarat: bentuk harta, dimiliki seseorang, dan bernilai

harta menurut syara‟. Dengan demikian, harta yang tidak bernilai menurut syara‟ tidak sah dilakukan akad, seperti khamer (minuman keras). Disamping itu, jumhur fuqaha selain mazhab

Hanafi mengatakan, bahwa barang najis sperti anjing, babi,

bangkai dan darah, tidak boleh dijadikan objek akad, karena

barang najis tidak bernilai menurut pandangan syara‟.

3) Akad itu tidak dilarang nash syara‟. Atas dasar ini, seorang wali

(pemelihara anak kecil) tidak dibenarkan menghibahkan harta

anak kecil tersebut. Seharusnya harta anak kecil tersebut

dikembangkan, dipelihara, dan tidak diserahkan kepada seseorang

tanpa imbalan (hibah). Apabila terjadi akad, maka akad itu batal menurut syara‟.

4) Akad yang dilakukan itu memenuhi syarat-syarat khusus dengan

akad yang bersangkutan, disamping harus memenuhi

syarat-syarat umum. Syarat-syarat-syarat khusus, umpamanya syarat-syarat jual beli,

berbeda dengan syarat sewa-menyewa dan gadai.

5) Akad itu bermanfaat. Umpamanya seorang suami mengadakan

akad dengan istrinya, bahwa suami akan memberikan upah

batal, karena seorang istri memang sudah seharusnya mengurus

rumah tangga keluarganya (suami).

6) Ijab tetap utuh sampai terjadi qabul. Umpamanya, dua orang

pedagang dari dua daerah yang berbeda melakukan transaksi

dagang dengan surat (tulisan). Pembeli barang melakukan ijabnya

melaui surat yang memerlukan waktu beberapa hari. Sebelum

surat itu sampai kepada penjual, pembeli telah wafat atau hilang

ingatan.

b. Syarat-syarat yang bersifat khusus, yaitu syarat yang wujudnya wajib

ada dalam sebagian akad. Syarat khusus ini bisa juga disebut idhafi

(tambahan) yang harus ada samping syarat-syarat yang umum, seperti

syarat adanya saksi dalam pernikahan.

Syarat-syarat umum yang harus dipenuhi dalam berbagai macam

akad, adalah sebagai berikut.16

a. Kedua orang yang melakukan akad cakap bertindak (ahli). Tidak sah

akad orang yang tidak cakap bertindak, seprti orang gila, orang yang

berada di bawah pengampuan (mahjur) karena boros atau yang

lainnya.

b. Objek akad dapat menerima hukumnya.

c. Akad itu diizinkan oleh syara‟, dilakukan oleh orang yang mempunyai

hak melakukannya walaupun dia bukan aqaid yang memiliki barang.

d. Bukan akad yang dilarang oleh syara‟, seperti jual beli mulsamah.

e. Akad dapat memberikan aidah, sehingga tidak sah bila rahn dianggap

sebagai imbangan amanah.

f. Ijab itu berjalan terus, tidak dicabut sebelum terjadi qabul, maka bila

orang yang berijab menarik kembali ijabnya sebelum qabul, maka

batal ijabnya.

g. Ijab dan qabul mesti bersambung, sehingga bila seseorang yang

berijab sudah berpisah sebelum adanya kabul, maka ijab tersebut

menjadi batal.

4. Bentuk Akad pada Perbankan Syariah

Pada dasarnya, akad-akad perbankan syariah dapat digolongkan

menjadi dua, yaitu:

a. Akad Tijarah (akad komersial)

Konsep akad tijarah ini adalah adanya pertukaran, yakni

pertukaran tersebut bisa dilakukan antara benda dan benda, banda dan

uang, atau sebaliknya. Pada intinya, akad tijarah ini merupakan akad

niaga. Oleh karena itu, dalam akad ini, para pihak boleh mengambil

keuntungan dari tansaksi niaga yang ada.

b. Akad Tabarru’ (akad kebajikan)

Akad tabarru’ merupakan akad yang tidak mengandung unsur

pertukaran kepemilikan maupun pertukaran benda dengan benda atau

uang dengan benda. Berbeda dengan akad tijarah yang merupakan

Dengan demikian pada umumnya dalam akad tabarru’ tidak boleh

mengambil keuntungan dari tansaksi yang menggunakan akad ini.

C. Bank Syariah

1. Pengertian Bank Syariah

Istilah bank berasal dari Italia banco yang berarti “kepingan papan tempat buku”, sejenis “meja”. Kemudian penggunaannya lebih diperluas untuk menunjukan “meja” tempat pertukaran uang, yang digunakan oleh para pemberi pinjaman dan para pedagang valuta di Eropa, pada abad

pertengahan untuk memamerkan uang mereka. Pada umumnya, tidak

terdapat definisi yang tepat berkenaan dengan bank. Undang-undang

perbankan New York mendefinisikan pengertian bank sebagai segala

tempat transaksi valuta setempat, juga merupan tempat usaha yang

berbentuk trust, pemberian diskontao dan memperjualbelikan surat kuasa,

draft, rekening, dan sistem peminjaman; menerima deposito dan semua

bentuk surat berharga; memberi pinjaman uang dengan memberikan

jaminan berbentuk harta maupun keselamatan pribadi dan

memperdagangkan emas batangan, perak, uang, dan rekening bank. Iatilah “banker” dalam undang-undang Bills of Exchange Act 1882 dan Stamp

Act, 1891, didefinisikan sebagai orang-orang yang hendak melakukan

perdagangan dalam dunia perbankan tanpa menimbulkan akibat apapun

terhadap para pelakunya.17

17 Muhammad Muslehuddin, Sistem Perbankan dalam Islam, (Jakarta: PT Rineka Cipta,

Secara umum, bank adalah lembaga yang melaksanakan tiga fungsi

utama, yaitu menerima simpanan uang, meminjamkan uang, dan

memberikan jasa pengiriman uang. Di dalam sejarah perekonomian umat

Islam, pembiayaan dilakukan dengan akad sesuai syariah telah menjadi

bagian dari tradisi umat Islam sejak zaman Rasulullah saw. Praktik-praktik

seperti menerima titipan harta, meminjamkan uang untuk keperluan

konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang,

telah lazim dilakukan sejak zaman Rasulullah saw. Dengan demikian

funsi-fungsi utama perbankan modern, yaitu menerima deposit,

menyalurkan dana, dan melakukan transfer dana telah menjadi bagian

yang tidak terpisahkan dari kehidupan umat Islam, bahkan sejak zaman

Rasulullah Saw.18

Bank syariah adalah lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta

peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip

syariah. Oleh karena itu, usaha bank akan selalu berkaitan dengan masalah

uang sebagai dagangan uatamanya.19

Menurut Undang-Undang No.21 tahun 2008, dijelaskan bahwa

Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank

Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha,

serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan

18

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta : PT Raja Grafindo, 2013), h.18.

19 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi,

Bank Syariah adalah Bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum

Syariah dan Bank Pembiayaan Rakyat Syariah.

Menurut karnaen A. Perwataatmadja dan Syafi‟i Antonio, Bank syariah mempunyai dua pengertian, yaitu:

a. Bank syariah beroperasi sesuai dengan prinsip-prinsip syariat islam.

b. Bank yang tata cara operasinya mengacu kepada ketentuan-ketentuan

al-Qur‟an dan Hadits.20

2. Perbedaan Bank Konvensional dengan Bank Syariah Tabel 2.1

Perbedaan Bank Konvensional dengan Bank Syariah21

No. Perbedaan Bank Konvensional Bank Syariah

1. Bunga Berbasis bunga

Berbasis revenue/ profit

loss sharing

2. Resiko Anti risk Risk sharing

3.

Pendekatan

Operasional

Beroperasi dengan

pendekatan sektor

keuangan, tidak langsung

terkait dengan sektor riil

Beroperasi dengan

pendekatan sektor riil

4. Produk Produk tunggal (kredit)

Multi produk (jual beli,

bagi hasil, jasa)

20

Karnaen A. Perwataatmadja dan Syafi‟i Antonio, Apa dan Bagaimana Bank Islam, (Yogyakarta: Dana Bhakti wakaf, 1992), h.1

21 Ahmad, Rodoni, dan Abdul Hamid, Lembaga Keuangan Syariah, (Jakarta: Zikrul Hakim,

5. Pendapatan

Pendapatan yang diterima

deposan tidak terkait

dengan pendapatan yang

diperoleh oleh bank

Pendapatan yang diterima

deposan terkait langsung

dengan pendapatan yang

diperoleh bank dari

pembiayaan

6. Spread Mengenal negative spread

Tidak mengenal negative

spread

7. Dasar Hukum

Bank Indonesia dan

pemerintah

Al-Qur‟an, sunnah, fatwa

ulama, Bank Indonesia dan

pemerintah

8. Falsafah

Berdasarkan atas bunga

(riba)

Tidak berdasarkan bunga

(riba), spekulasi (maysir)

dan ketidakjelasan (gharar)

9. Operasional

- Dana masyarakat (dana

Pihak Ketiga/DPK)

berupa titipan simpanan

yang harus dibayar

bunganya pada saat jatuh

tempo

- Penyaluran dana pada

sektor yang

menguntungkan, aspek

halal tidak menjadi

- Dana masyarakat (Dana

Pihak Ketiga/DPK)

berupa titipan (wadi‟ah)

dan investasi

(mudharabah) yang baru

akan mendapat hasil jika “diusahakan” terlebih dahulu

- Penyaluran dana

pertimbangan agama yang halal dan

menguntungkan

10. Aspek Sosial

Tidak diketahui secara

tegas

Dinyatakan secara

eksplisit dan tegas yang

btertuang dalam visi dan

misi

11. Organisasi

Tidak memiliki Dewan

Pengawas Syariah (DPS)

Harus memiliki Dewan

Pengawas Syariah (DPS)

12. Uang

Uang adalah komoditi

selain alat pembayaran

Uang bukan komoditi,

tetapi hanyalah alat

pembayaran

3. Konsep Dasar Bank Syariah

Bank syariah merupakan bank yang secara operasional berbeda

dengan bank konvensional. Salah satu ciri khas bank syariah yaitu tidak

menerima atau membebani bunga kepada nasabah, akan tetapi menerima

atau membebankan bagi hasil serta imbalan lain sesuai dengan akad-akad

yang diperjanjikan. Konsep dasar bank syariah didasarkan pada al-Qur‟an

dan hadits. Semua produk dan jasa yang ditawarkan tidak boleh

bertentangan dengan isi al-Qur‟an dan hadits Rasulullah SAW.22 Hal ini

sesuai dengan firman Allah dalam surat Al-Baqarah ayat 275 :

َكِلَذ ِّسَمْلا َنِم ُناَطْيَّشلا ُوُطَّبَخَتَ ي يِذَّلا ُمْوُقَ ياَمَك َّلاِإ َنْوُمْوُقَ ي َلا اَبِّرلا َنْوُلُكْأَي َنْيِذَّلا

ْْ َُُّ ََّأِب

َعْيَ بْلا ُوّّٰللا َّلَحَأَو اَبِّرلا ُلْثِم ُعْيَ بْلا اَمََِّّإ اْوُلاَق

َىَُتْ َّاَف ِوِّبَّر ْنِّم ٌةَظِعْوَم ُهءاَج ْنَمَف اَبِّرلا َمَّرَحَو

َنْوُدِل اَخ اَُْ يِف ْْ ُى ِراَّنلا ُباَحْصَأ َكِئَلْوُأَف َداَع ْنَمَو ِوّّٰللا ىَلِإ ُهُرْمَأَو َفَلَس اَم ُوَلَ ف

.

“Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan Syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal didalamnya. (QS. Al-Baqarah: 275)

Tabel 2.2

Perbedaan Antara Bunga dan Bagi Hasil23

Bunga Bagi Hasil

a. Penentuan bunga dibuat pada

waktu akad dengan asumsi

harus selalu untung

a. Penentuan besarnya rasio/nisbah

bagi hasil dibuat pada waktu akad

dengan berpedoman pada

kemungkinan untung rugi

b. Besarnya persentase

berdasarkan pada jumlah uang

(modal) yang dipinjamkan

b. Besarnya rasio bagi hasil

berdasarkan pada jumlah

keuntungan yang diperoleh

c. Pembayaran bunga tetap c. Bagi hasil bergantung pada

23 Muhammad Syafi‟i Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta : Gema Insani,

seperti yang dijanjikan tanpa

pertimbangan apakah proyek

yang dijalankan oleh pihak

nasabah untung atau rugi

keuntungan proyek yang

dijalankan. Bila usaha merugi,

kerugian akan ditanggung

bersama oleh kedua belah pihak

d. Jumlah pembayaran bunga

tidak meningkat sekalipun

jumlah keuntungan berlipat

atau keadaan ekonomi sedang “booming”.

d. Jumlah pembagian laba

meningkat sesuai dengan

peningkatan sesuai dengan

peningkatan jumlah pendapatan.

e. Eksistensi bunga diragukan

(kalau tidak dikecam) oleh

semua agama, termasuk islam.

e. Tidak ada yang meragukan

keabsahan bagi hasil.

4. Prinsip Operasional Perbankan Syariah

Bank syariah dalam menjalankan usahanya mempunyai 5 (lima)

prinsip operasional yang terdiri dari: sistem simpanan, bagi hasil, margin

keuntungan, sewa, dan fee.

a. Prinsip Simpanan Murni

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh bank

syariah untuk memberikan kesempatan kepada pihak yang kelebihan dana

untuk menyimpan dananya dalam bentuk wadiah. Fasilitas wadiah biasa

halnya tabungan dan deposito. Dalam dunia perbankan konvensional

wadiah wadiah identik dengan giro.24

b. Bagi Hasil

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian hasil

usaha antara penyedia dana dengan pengelola dana. Pembagian hasil usaha

ini dapat terjadi antara bank dengan penyimpan dana, maupun antara bank

dengan nasabah penerima dana. Bentuk produk yang berdasarkan prinsip

ini adalah mudharabah dan musyarakah. Lebih jauh prinsip mudharabah

dapat dipergunakan sebagai dasar baik untuk produk pendanaan (tabungan

dan deposito) maupun pembiayaan, sementara musyarakah lebih banyak

untuk pembiayaan.25

c. Prinsip Jual Beli dan Margin Keuntungan

Prinsip ini merupakan suatu sistem yang menetapkan tata cara jual

beli, dimana bank akan membeli terlebih dahulu barang yang akan

dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan

pembelian barang atas nama bank, kemudian bank menjual barang tersebut

kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan

(margin)

d. Prinsip Sewa

Prinsip ini secara garis besar terbagi kepada 2 (dua) jenis:

1) Ijarah, sewa murni, seperti halnya penyewaan traktor dan alat-alat

produk lainnya (operating lease). Dalam teknis perbankan, bank

24 Neni Sri Imayanti, Perbankan Syariah dalam Perspektif Hukum Ekonomi, (Bandung:

Mandar Maju, 2013), h. 99

dapat membeli dahulu equipmet yang dibutuhkan nasabah

kemudian menyewakan dalam waktu dan hanya yang telah

disepakati kepada nasabah.

2) Bai al takjiri atau ijarah al muntahiya bit tamlik merupakan

penggabungan sewa dan beli, dimana si penyewa mempunyai hak

untuk memiliki barang pada akhir masa sewa (financial lease).

e. Prinsip Fee (Jasa)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan

bank. Bentuk produk yang berdasarkan prinsip ini antara lain bank garansi,

kliring, inkaso, jasa transfer, dan lain-lain.

5. Produk Perbankan Syariah

Secara garis besar produk perbankan syariah dapat dibagi menjadi 3

(tiga) bagian, yaitu: produk penghimpunan dana, produk penyaluran dana,

dan produk yang berkaitan dengan jasa yang diberikan perbankan kepada

nasabahnya.

a. Produk Penghimpunan Dana

Produk penghimpunan dana pada bank syariah meliputi simpanan

giro, tabungan dan deposito.26 Akad pada produk penghimpunan dana

adalah sebagai berikut:

1) Prinsip Wadiah

Prinsip wadiah dalam produk bank syariah dapat

dikembangkan menjadi dua jenis, yaitu:

a) Wadiah yad amanah

Dalam konsep ini pihak penerima titipan tidak boleh

menggunakan dan memanfaatkan barang yang dititipkan,

tetapi harus benar-benar menjaganya sesuai dengan

kelaziman. Bank bertanggung jawab terhadap kehilangan dan

kerusakan barang yang dititipkan.

b) Wadiah yad dhamanah

Konsep ini memberikan kesempatan kepada bank untuk

mempergunakan dana titipan dalam aktivitas perekonomian

tertentu dengan menggunakan dana titipan dalam aktivitas

perekonomian tertentu dengan meminta izin terlebih dahulu

dari si pemberi titipan. Semua keuntungan yang dihasilkan dari

dana tersebut menjadi milik bank (demikian juga bank

menanggung seluruh kemungkinan kerugian). Sebagai imbalan

si penitip/penyimpan mendapat jaminan keamanan terhadap

hartanya. Namun demikian, bank sebagai penerima titipan

sekaligus sebagai pihak yang telah memanfaatkan dana

tersebut tidak dilarang untuk memberikan semacam

insentif/bonus dengan catatan tidak disyaratkan sebelumnya

dengan jumlahnya tidak ditetapkan dalam nominal. Konsep

wadiah yad dhamanah dikembangkan dalam bentuk Current

account (Giro), dan Saving account (Tabungan Berjangka).27

27 Neni Sri Imaniyati, Perbankan Syariah dalam Perspektif Hukum Ekonomi, (Bandung:

2) Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpanan

atau deposan bertindak sebagai shahibul maal (pemilik modal)

dan bank sebagi mudharib (pengelola). Jika terjadi kerugian maka

bank bertanggung jawab atas kerugian yang terjadi. Rukun

mudharabah terpenuhi sempurna (ada mudharib, ada pemilik

dana, ada usaha yang akan dibagihasilkan, ada nisbah, dan ada

ijab kabul). Prinsip mudharabah ini diaplikasikan pada produk

tabungan berjangka dan deposito berjangka.

Berdasarkan kewenangan yang diberikan oleh pihak

penyimpan dana, prinsip mudharabah terbagi menjadi dua yaitu:

mudharabah mutlaqah dan mudharabah muqayyadah.

Dalam mudharabah mutlaqah, tidak ada pembatasan bagi

bank dalam menggunakan dana yang dihimpun. Nasabah tidak

memberikan persyaratan apa pun kepada bank, ke bisnis apa dana

yang disimpannya itu hendak disalurkan, atau menetapkan

penggunaan akad-akad tertentu, ataupun mensyaratkan dananya

diperuntukan bagi nasabah tertentu. Jadi bank memiliki

kebebasan penuh untuk menyalurkan dana tersebut kebisnis

manapun yang diperkirakan menguntungkan.

Dari penerapan mudharabah mutlaqah ini dikembangkan

penghimpunan dana, yaitu tabungan mudharabah dan deposito

mudharabah.28

b. Produk Penyaluran Dana

Dalam menyalurkan dananya pada nasabah, secara garis besar

produk pembiayaan syariah terbagi kedalam empat kategori yang

dibedakan berdasarkan tujuan penggunaannya, yaitu:

1) Prinsip Jual Beli

Prinsip jual beli dilaksanakan sehubungan dengan adanya

perpindahan kepemilikan barang atau benda. Tingkat keuntungan

ditentukan di depan dan menjadi bagian harga atas barang yang

dijual.

Transaksi jual beli dapat dibedakan berdasarkan bentuk

pembayarannya dan waktu penyerahan barangnya, yakni sebagai

berikut:

a) Pembiayaan Murabahah

Murabahah berasal dari kata ribhu (keuntungan),

adalah transaksi jual beli dimana bank menyebut jumlah

keuntungannya. Bank bertindak sebagai penjual, sementara

nasabah sebagai pembeli. Harga jual adalah harga beli bank

dari pemasok ditambah keuntungan (margin).

Kedua belah pihak harus menyepakati harga jual dan

jangka waktu pembayaran. Harga jual dicantumkan dalam

28 Adiwarman A. Karim, Bank Islam Analisis Fiqh dan Keuangan, (Jakarta: PT Raja

akad jual beli dan jika telah disepakati tidak dapat berubah

selama berlakunya akad. Dalam perbankan, murabahah

selalu dilakukan dengan cara pembayaran dicicil. Dalam

transaksi ini barang diserahkan segera setelah akad,

sementara pembayaran dilakukan secara tangguh/cicilan.29

b) Pembiayaan Salam

Salam merupakan bentuk jual beli dengan pembayaran

di muka dan penyerahan barang dikemudian hari (advanced

payment atau forward buying atau future sales) dengan

harga, spesifikasi, jumlah, kualitas, tanggal dan tempat

penyerahan yang jelas, serta disepakati sebelumnya dalam

perjanjian.30 Umumnya transaksi ini diterapkan dalam

pembiayaan barang yang belum ada seperti pembelian

komoditi pertanian oleh bank untuk kemudian dijual

kembali secara tunai atau secara cicilan.

c) Pembiayaan Istishna’

Istishna’ adalah suatu kontrak pembelian dimana

produk yang dibeli harus dibuat atau diadakan lebih dahulu,

dengan pembayaran di muka, dicicil, atau diakhir masa

kontrak.31

29

Adiwarman A. Karim, Bank Islam Analisis Fiqh dan Keuangan, h.98

30 Ascarya, Akad & Produk Bank Syariah, (Jakarta : Rajawali Press, 2007), h.90

31 Makhalul Ilmi, Teori dan Praktek Lembaga Mikro Keuangan Syariah, (Yogyakarta, UII

Produk istishna menyerupai produk salam, tapi dalam

istishna pembayarannya dapat dilakukan oleh bank dalam

beberapa kali (termin). Skim istishna dalam bank syariah

umumnya diaplikasikan pada pembiayaan manufaktur dan

konstruksi.

Ketentuan umum pembiayaan istishna adalah spesifikasi barang pesanan harus jelas sperti jenis, macam

ukuran, mutu dan jumlahnya. Harga jual yang telah

disepakati dicantumkan dalam akad istishna dan tidak boleh

berubah selama berlakunya akad. Jika terjadi perubahan

dari kriteria pesanan dan perubahan harga setelah akad

ditandatangani, seluruh biaya tambahan tetap ditanggung

nasabah.32

2) Prinsip Sewa

a) Ijarah

Ijarah dalam perbankan dikenal dengan operation lease, yaitu kontrak sewa antara pihak yang menyewakan

dan pihak penyewa, dimana pihak penyewa harus

membayar sewa sesuai dengan perjanjian, dan pada saat

jatuh tempo, aset yang disea harus dikembalikan kepada

pihak yang menyewakan. Biaya pemeliharaan astas aset

32 Adiwarman A. Karim, Bank Islam Analisis Fiqh dan Keuangan, (Jakarta: PT Raja

yang menjadi objek sewa menjadi tanggungan pihak yang

menyewakan.

Pemilik aset tetap (objek sewa) adalah lembaga

keuangan yang bertanggung jawab atas biaya pemeliharaan

aset tetap yang disewakan selama masa sewa. Aset yang

disewakan tetap menjadi milik lembaga keuangan. Pada

saat perjanjian sewa berakhir, maka pihak yang

menyewakan aset tetap akan mengambil kembali objek

sewa dan dapat menyewakan kembali kepada pihak lain

atau memperpanjang sewa lagi dengan perjanjian baru.

Dalam transaksi ijarah, akad sewa menyewa dilakukan

antara muajjir (lessor) dan musta’jir (lessee) atas objek

sewa (ma’jur) untuk mendapatkan imbalan atas barang yang

telah disewakan. Bank sebagai lessor yang menyewakan

objek sewa, akan mendapat imbalan dari lessee. Imbalan

atas transaksi sewa menyewa ini disebut dengan pendapatan

sewa.

b) Ijarah Muntahityah Bittamlik

Ijarah muntahiyah bittamlik (IMBT) adalah transaksi

sewa dengan perjanjian untuk menjual atau menghibahkan

objek sewa di akhir periode sehingga transaksi ini diakhiri

dengan alih kepemilikan objek sewa. Berbagai bentuk alih

c) Hibah di akhir periode, yaitu ketika pada akhir periode

sewa aset dihibahkan kepada penyewa

d) Harga yang berlaku pada akhir periode, yaitu ketika pada

akhir periode sewa aset dibeli oleh penyewa dengan harga

yang berlaku pada saat itu

e) Harga ekuivalen dalam periode sewa yaitu ketika penyewa

membeli aset dalam periode sewa sebelum kontrak sewa

berakhir dengan harga ekuivalen

f) Bertahap selama periode sewa, yaitu ketika alih

kepemilikan dilakukan bertahap dengan pembayaran cicilan

selama periode sewa.33

3) Prinsip Bagi Hasil

Prinsip bagi hasil untuk produk pembiayaan di bank syariah

dioperasionalkan dengan pola-pola sebagai berikut:

a) Pembiayaan Musyarakah

Musyarakah merupakan akad kerja sama usaha antara

dua pihak atau lebih dalam menjalankan usaha, dimana

masing-masing pihak menyertakan modalnya sesuai dengan

kesepakatan, dan bagi hasil atas usaha bersama diberikan

sesuai dengan kontribusi dana adat sesuai kesepakatan

bersama. Musyarakah disebut juga dengan syirkah,

merupakan aktivitas berserikat dalam melaksanakan usaha

bersama antara pihak-pihak yang terkait.34

Ketentuan umum dalam akad musyarakah adalah

sebagai berikut:

1. Semua modal disatukan untuk menjadi modal proyek

musyarakah dan dikelola bersama

2. Setiap pemilik modal berhak turut serta dalam

menentukan kebijakan usaha yang dijalankan oleh

pelaksana proyek

3. Pemilik modal dipercaya untuk menjalankan proyek

musyarakah, tidak boleh melakukan tindakan seperti:

menggabungkan dana proyek dengan harta pribadi;

menjalankan proyek musyarakah dengan pihak lain

tanpa izin pemilik modal lainnya; meberi pinjaman

kepada pihak lain; setiap pemilik modal dianggap

mengakhiri kerjasama apabila: menarik diri dari

perserikatan, meninggal dunia dan menjadi tidak cakap

hukum; biaya yang timbul dalam pelaksanaan proyek

dan jangka waktu proyek harus diketahui bersama; dan

proyek yang akan dijalankan harus disebutkan dalam

akad.35

b) Pembiayaan Mudharabah

34 Ismail, Perbankan Syariah, h.176

35 Neni Sri Imaniyati, Perbankan Syariah dalam Perspektif Hukum Ekonomi, (Bandung:

Pembiayaan mudaharabah merupakan akad pembiayaan antara bank syariah dengan shahibul maal dan

nasabah sebagai mudharib untuk melaksanakan kegiatan

usaha, dimana bank syariah memberikan modal sebnayak

100% dan nasabah menjalankan usahanya. Hasil usaha atas

pembiayaan mudharabah akan dibagi antara bank syariah

dan nasabah dengan nisbah bagi hasil yang telah disepakati

pada saat akad.36

Adapun jenis-jenis mudharabah yaitu sebagai berikut:37

1) Mudharabah Mutlaqah, yaitu bentuk kerjasama antara

shahibul maal dan mudharib yang cakupannya sangat luas

dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan

daerah bisnis.

2) Mudharabah Muqayyadah, yaitu bentuk kerjasama antara

shahibul maal dan mudharib yang dibatasi dengan jenis

usaha, waktu dan daerah bisnis oleh shahibul maal.

c. Akad Pelengkap

Untuk memudahkan pelaksanaan pembiayaan, biasanya

diperlukan juga akad pelengkap. Akad pelengkap ini tidak ditujukan

untuk mencari keuntungan, tapi ditujukan untuk mempermudah

36 Ismail, Perbankan Syariah, (Jakarta: Kencana, 2011), h.168

37 M.Syafi‟i Antonio, Bank Syariah Wacana Ulama dan Cendikiawan, (Jakarta: BI dan

pelaksanaan pembiayaan. Meskipun tidak ditujunan untuk mecari

keuntungan, dalam akad pelengkap ini dibolehkan untuk meminta

pengganti biaya-biaya yang dikeluarkan untuk melaksankan akad ini.

Besarnya pengganti biaya ini sekedar untuk menutupi biaya yang

benar-benar timbu. Akad pelengkap ini adalah akad-akad tabarru’.

1) Hiwalah (Alih Utang-Piutang)

Hiwalah (Transfer Service) adalah pengalihan utang/piutang dari orang yang berhutang/berpiutang kepada orang

lain yang wajib menanggungnya/menerimanya.38 Tujuan fasilitas

hiwalah adalah untuk membantu nasabah mendapatkan modal

tunai agar dapat melanjutkan produksinya. Bank mendapat ganti

biaya atas jasa pemindahan piutang. Untuk mengantisipasi risiko

kerugian yang akan timbul, bank perlu melakukan penelitian atas

kemampuan pihak yang berutang.

2) Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan jaminan

pembayaran kembali kepada bank dalam memberikan

pembiayaan.

Barang yang digadaikan wajib memenuhi kriteria:

a) Milik nasabah sendiri

b) Jelas ukuran, sifat dan nilainya ditentukan berdasarkan nilai

riil pasar

c) Dapat dikuasai namun tidak boleh dimanfaatkan oleh bank39

3) Qardh

Qardh merupakan fasilitas pembiayaan yang diberikan oleh

bank syariah dalam membantu pengusaha kecil. Pembiayaan

qardh diberikan tanpa adanya imbalan. Qardh juga merupakan

pemberian harta kepada orang lain yang dapat ditagih atau

diminta kembali sesuai dengan jumlah uang yang dipinjamkan,

tanpa adanya tambahan atau imbalan yang diminta oleh bank

syariah.

4) Wakalah (Perwakilan)

Wakalah dalam aplikasi perbankan terjadi apabila nasabah

memberikan kuasa kepada bank untuk mewakili dirinya

melakukan pekerjaan jasa tertentu, seperti pembukuan L/C,

inkaso dan tranfer uang.

5) Kafalah (Bank Garansi)

Kafalah merupakan jaminan (penanggung) kepada pihak

lain untuk memenuhi kewajiban pihak lain untuk memenuhi

kewajiban pihak yang ditanggung. Dalam aplikasi bank syariah,

kafalah merupakan produk jasa yang diberikan kepada nasabah

yang mengajukan garansi kepada bank untuk melakukan

pekerjaanatas perintah pihak pemberi kerja. Pemberi kerja

biasanya mensyaratkan kepada penerima kerja, bahwa ada

39 Adiwarman A. Karim, Bank Islam Analisis Fiqh dan Keuangan, (Jakarta: PT Raja

penjamin yang mau menjamin penyelesaian pekerjaannya,

sehingga pemberi kerja merasa terjamin atas pelaksanaan

pekerjaan yang diberikan.40 Produk kafalah yang diberikan oleh

bank syariah yaitu bank garansi.

d. Produk Jasa

Selain menjalankan funsinya sebagai intermediaries

(penghubung) antara pihak yang membutuhkan dana (deficit unit)

dengan pihak yang kelebihan dana (surplus unit), bank syariah dapat

pula melakukan berbagai pelayanan jasa perbankan kepada nasabah

dengan mendapat imbalan berupa sewa atau keuntungan. Jasa

perbankan tersebut antara lain berupa:

1) Sharf (Jual Beli Valuta Asing)

Pada prinnsipnya jual beli ini sejalan dengan prinsip sharf.

Jual beli mata uang yang tidak sejenis ini, penyerahannya harus

dilakukan pada waktu yang sama (spot). Bank mengambil

keuntungan dari jual beli valuta asing ini.

2) Ijarah (Sewa)

Jenis kegiatan ijarah antara lain penyewaan kotak simpanan

(safe deposit box) dan jasa tata laksana administrasi dokumen

(custodian). Bank mendapat imbalan sewa dari jasa tersebut.

39 A. Ruang Lingkup Penelitian

Yang akan menjadi studi penelitian dalam penyusunan skripsi ini

adalah siswa kelas XII dengan program jurusan perbankan syariah di SMKN

49 Jakarta. Penulis memilih siswa kelas XII dikarenakan kelas XII lebih

banyak mendapatkan materi pelajaran dibandingkan dengan siswa kelas X

dan XI.

B. Jenis Penelitian

Penelitian ini termasuk jenis penelitian lapangan (field research) yakni

penelitian yang mengumpulkan data-data lapangan. Dalam penelitian ini

metode yang digunakan yaitu dengan pendekatan kuantitatif, kuesioner dan

wawancara sebagai instrumennya. Hasil penelitian kuantitatif merupakan

sumber data yang mampu disuguhkan dalam bentuk angka-angka.41

C. Lokasi Penelitian

Lokasi yang menjadi objek dalam penelitian ini adalah SMKN 49

Jakarta yang beralamat di Jl. Sarang Bango Marunda Jakarta Utara.

D. Sumber Data

Sumber data yang dikumpulkan dalam penelitian ini yaitu:

1. Data Primer, yaitu data yang digunakan tertuang dalam item-item

pertanyaan yang terangkum dalam bentuk kuesioner penelitian. Dalam

41 Sukandarumidi, Metodologi Penelitian Praktis Untuk Pemula, (Yogyakarta: Gajah Mada

penelitian ini penyebaran kuesioner langsung diberikan kepada siswa

jurusan perbankan syariah kelas 3 SMKN 49 Jakarta. Kemudian jawaban

responden atas pertanyaan-pertanyaan kuesioner akan menjadi data pokok

untuk melihat pemahaman siswa terhadap akad produk perbankan syariah.

2. Data Sekunder, yaitu data yang diperoleh dari laporan-laporan atau

data-data yang dikeluarkan oleh lembaga terkait, berupa angka dan dokumen.

Selain itu dapat diperoleh dari literatur-literatur seperti buku, jurnal,

internet dan sumber lainnya yang berkaitan dengan penelitian ini.

E. Populasi dan Sampel 1. Populasi

Populasi ialah semua nilai baik hasil perhitungan maupun pengukuran,

baik kuantitatif maupun kualitaif, dari pada karakteristik tertentu mengenai

sekelompok objek yang lengkap dan jelas.42 Populasi dalam penelitian ini

adalah seluruh siswa jurusan perbankan syariah kelas XII di SMKN 49

Jakarta yang berjumlah 35 orang.

2. Sampel

Sampel adalah bagian populasi yang diambil melalui cara-cara

tertentu, jelas dan lengkap yang dianggap bisa mewakili populasi.Adapun

teknik pengambilan sampel dalam penelitian ini yaitu menggunakan teknik

purosivive sampling, teknik penentuan sampel dengan pertimbangan

tertentu (umumnya disesuaikan dengan tujuan dan masalah penelitian).43

42

Husaini Usman dan Purnomo Setiady Akbar, Metodologi Penelitian Sosial, (Jakarta : PT.Bumi Aksara, 2008), cet. ke-1 h.42.

43 Ety Rochaety, dkk, Metode Penelitian Bisnis, (Jakarta : Mitra Wacana Media, 2009),

Dalam penelitian ini penulis mengambil sampel dengan perpaduan pada

pendapat Suharsimi Arikunto dalam buku Statistik untuk Penelitian Bisnis

oleh Sugiono mengatakan apabila subyek kurang dari 100, lebih baik

diambil semua sehingga penelitiannya merupakan penelitian populasi.

Tetapi jika subyeknya besar dapat diambil antara 10%-15% atau 20%-25%

atau lebih bergantung setidak-tidaknya dari kemampuan peneliti dari segi

waktu, tenaga dan dana.44 Dalam pengumpulan data ini hanya siswa

jurusan perbankan syariah kelas XII SMKN 49 Jakarta yang berjumlah 35

orang.

F. Teknik Pengumpulan Data

Untuk mendapatkan data-data dan informasi, penulis langsung terjun ke

lapangan yaitu pada lembaga yang diteliti. Dengan menggunakan

Untuk mengumpulkan data dalam penelitian ini, penulis menggunakan

teknik pengumpulan data melalui:

1. Penelitian Lapangan (Field Research). Yaitu penelitian yang dilakukan

dengan cara melakukan kunjungan kepada objek penelitian yaitu SMKN

49 Jakarta untuk mendapatkan data-data dan informasi terkait penelitian.

Pemilihan SMK tersebut dilakukan secara sengaja (purposive) dengan

pertimbangan bahwa SMKN 49 Jakarta memiliki program jurusan

Perbankan Syariah.

2. Kuesioner. Yaitu melakukan penelitian dengan menyebarkan angket dalam

bentuk daftar pertanyaan untuk dilihat hasilnya. Dalam penelitian ini

kuesioner disebarkan pada siswa-siswa jurusan perbankan syariah di

SMKN 49 Jakarta. Untuk memudahkan responden dalam menjawab

kuesioner, penulis mengajukan daftar pertanyaan berupa angket yang

setiap pertanyaannya sudah disediakan jawaban untuk dipilih.

3. Wawancara. Yaitu teknik pengumpulan data dengan cara tanya jawab

sepihak yang dikerjakan secara sistematis dan berdasarkan pada tujuan

penelitian. Sehingga dapat menghasilkan data yang memuaskan.45

4. Dokumentasi. Yaitu dilakukan dengan cara mengumpulkan data

berdasarkan laporan terkait dengan masalah penelitian.

G. Variabel Penelitian

Variabel yang dijadikan dalam penelitian ini adalah:

1. Variabel bebas atau variabel independen yaitu variabel yang

mempengaruhi atau variabel penyebab. Dalam hal ini variabel bebasnya

(X) adalah akad produk perbankan syariah.

2. Variabel terikat atau variabel dependen yaitu variabel yang dipengaruhi

atau variabel yang disebabkan. Dalam hal ini variabel dependennya (Y)

adalah tingkat pemahaman siswa.

Dalam permasalahan yang diteliti maka variabel penelitian ini

adalah sebagai berikut:

Y = Tingkat pemahaman siswa

X = Akad produk perbankan syariah