Perbandingan Administrasi Perpajakan Indonesia, Malaysia, Thailand, Cina dan India

Maria R.U.D. Tambunan1

1. Pendahuluan

Kinerja dan kapasitas administasi perpajakan kerap menjadi sorotan public terutama setelah bergulirnya reformasi perpajakan termasuk modernisasi organisasi perpajakan yang dibarengi dengan peningkatan besaran insentif yang diberikan kepada para aparat pajak. Hal ini juga menjadi sangat krusial sebelum memasuki babak awal otonomisasi menuju lembaga semi otonom penghimpun penerimaan negara yang kerap menjadi perbincangan terutama bagi pihak-pihak yang berkecimpung dalam dunia perpajakan. Tulisan ini akan membahas peran administrasi perpajakan, bagaimana kapasitas administrasi perpajakan di Indonesia saat ini sebagai bentuk organisasi serta perbandingan administrasi perpajakan Indonesia, Malaysia, Thailand, Cina dan India.

2. Performa Administrasi Perpajakan

Pada dasarnya administrasi perpajakan harus berjalan secara efektif da efisien untuk memastikan bahwa sistem perpajakan berjalan sesuai dengan prinsip equity, economics and effiencient. Mengikuti pendapat Gill yang dikutip oleh Mansor (2010), mengatakan bahwa ketika kebijakan pajak dan hukum pajak telah terbentuk sehingga menciptakan potensi penerimaan pajak, namun yang menentukan seberapa besar potensi tersebut menjadi penerimaan ril tergantung pada efektifitas dan efisiensi performa administrasi perpajakan.

Bagaimana mengukur dan meningkatkan kinerja administrasi perpajakan khusunya di negara berkembangan hingga saat ini masih menjadi ulasan hangat dalam dunia perpajakan global. Lembaga donor internasional juga tidak dapat dengan mudah memberikan suatu penilaian bahwa di negara A kinerja perpajakan sudah baik dan di negara B masih buruk semata-mata mengacu pada indicator yang bersifat global. Meminjam istilah Richard Bird, dikatakan bahwa ..in somewhat stronger term, which among the many poor countries which one are the “deserving poor” in that they are trying hard and which are the “undeserving poor” who are not really doing as much for themselves as they can or should. Namun, pada dasarnya pengukuran performa administrasi perpajakan ditujukan untuk mengetahui sebaik atau seburuk apakah kinerja organisasi dalam mencapai tujuan organisasi tersebut.

Menurut David Kloeden (2008), pengukuran performa administrasi perpajakan dengan tax-to-GDP ratio adalah alat ukur yang paling sering digunakan karena instrument tersebut dianggap paling mudah dan sedernana meskipun realibilitas perhitungan GDP cukup krusial, meskipun variable lain seperti pilihan kebijakan dan efektivitas juga tidak kurang krusialnya. Di berbagai negara, indicator umum yang biasa digunakan seperti tingkat compliance (filing, arrears, audit), kualitas layanan petugas pajak kepada wajib pajak, penyelesaian perselisihan beban pajak, biaya pemungutan pajak dan lainnya. Namun, Kloden kembali menekankan bahwa pencapaian internal dalam mengukur performa administasi perpajakan merupakan hal penting, namun menggunakan variable kinerja administrasi perpajakan di negara lain sebagai pembanding justru lebih penting untuk mengetahui apakah performa disuatu negara dapat dikatakan efektif meskipun disatu sisi dapat dikatakan memenuhi target.

Pengukuran adminstrasi perpajakan hanya akan menjadi suatu kegiatan evaluasi rutin yang kurang memberikan nilai tambah bagi kegiatan administrasi perpajakan jika jika tidak dibarengi dengan konsekuensi dan digunakan sebagai landasan penetapan prioritas administrasi perpajakan pasca pengukuran, seperti yang ditekankan oleh Crandall (2010),..there are two important consideration that form a backdrop for any discussion of performance measurement:

1

First, measuring performance is only relevant if there are consequences for over and

under-performanceand if organization performance can influence such matters as the allocation of an

organization resources and the assessment of personal performance of its managers

Second, as it is commonly argued that what gets measured gets done, performance measurement must be used to support the selection of the organization’s priorities so that what gets done is what should get done.

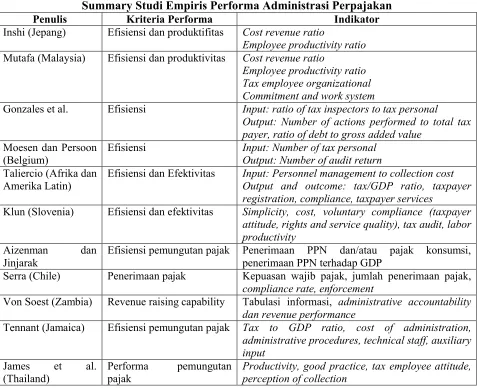

Muzainah Mansor (2010) mengabstrasikan studi empiris mengenai pengukuran performa administrasi perpajakan yang pernah ada

Tabel 1

Summary Studi Empiris Performa Administrasi Perpajakan

Penulis Kriteria Performa Indikator

Inshi (Jepang) Efisiensi dan produktifitas Cost revenue ratio

Employee productivity ratio Mutafa (Malaysia) Efisiensi dan produktivitas Cost revenue ratio

Employee productivity ratio Tax employee organizational Commitment and work system

Gonzales et al. Efisiensi Input: ratio of tax inspectors to tax personal

Output: Number of actions performed to total tax payer, ratio of debt to gross added value

Moesen dan Persoon (Belgium)

Efisiensi Input: Number of tax personal Output: Number of audit return Taliercio (Afrika dan

Amerika Latin)

Efisiensi dan Efektivitas Input: Personnel management to collection cost Output and outcome: tax/GDP ratio, taxpayer registration, compliance, taxpayer services

Klun (Slovenia) Efisiensi dan efektivitas Simplicity, cost, voluntary compliance (taxpayer attitude, rights and service quality), tax audit, labor productivity

Aizenman dan Jinjarak

Efisiensi pemungutan pajak Penerimaan PPN dan/atau pajak konsumsi, penerimaan PPN terhadap GDP

Serra (Chile) Penerimaan pajak Kepuasan wajib pajak, jumlah penerimaan pajak, compliance rate, enforcement

Von Soest (Zambia) Revenue raising capability Tabulasi informasi, administrative accountability dan revenue performance

Tennant (Jamaica) Efisiensi pemungutan pajak Tax to GDP ratio, cost of administration, administrative procedures, technical staff, auxiliary input

James et al. (Thailand)

Performa pemungutan pajak

Productivity, good practice, tax employee attitude, perception of collection

3. Perbandingan Performa Administrasi Perpajakan

a. Kemampuan mengumpulkan pajak

Indikator paling sederhana dan mudah untuk mengukur performa administrasi perpajakan adalah dengan pendekatan persentase penerimaan pajak terhadap GDP yang diinformasikan pada tabel.

Tabel 2

Persentase Penerimaan Negara terhadap GDP

Nama Negara % penerimaanpajak dari GDP

Indonesia 10,9 Malaysia 13,8 Thailand 19,1

Cina 18,9

India 9,7

Sumber: Asia Development Bank, 2014

Berdasarkan informasi diatas dapat diketahui bahwa performa administrasi perpajakan Indonesia untuk indicator persentase penerimaan pajak terhadap GDP tergolong rendah dibandingkan negara sekawasan ASEAN. Indonesia hanya ada pada kisaran 10.9% dibawah Thailand yang memiliki tax rasio sebesar 19.1% dan Malaysia sebesar 13.8%. Perlu ditekankan bahwa persentase diatas adalah total penerimaan pajak diluar social securitybagi seluruh negara.

Dalam pelaksanaannya, perlu diketahui perbandingan antara total populasi di suatu negara, angkatan kerja dan jumlah petugas/staf administrasi perpajakan serta staf pendukung dalam kegiatan pemungutan pajak. Berikut informasi perbandingan total populasi, angkatan kerja dan jumlah petugas administrasi perpajakan

Tabel 3

Perbandingan Petugas Administrasi Perpajakan terhadap Populasi dan Angkatan Kerja

Negara Populasi (juta jiwa) Penugasan Pegawai AgregatTotal populasi Labor Force Petugas administrasi

pajak

Staf pendukung

% penugasan seluruh pegawai

Indonesia 241.60 117.37 31,410 31,410 100

Malaysia 28.95 12.68 10,209 10,209 100

Thailand 64.08 38.90 19,413 19,413 100

Cina 1,341.98 785.80 755,000 755,000 100

India 1,197.81 447.00 40,756 40,756 100

Sumber: Asia Development Bank, 2014

b. Desain internal

Perlu ditekankan kembali bahwa fungsi administrasi perpajakan adalah untuk memastikan bahwa pemungutan pajak dilakukan sesuai dengan UU perpajakan yang berlaku. Pada dasarnya, suatu organisasi administrasi perpajakan terdiri dari 3 unit umum yang disesuaikan dengan fungsi unitnya. Pertama, unit yang berhubungan dengan pemantauan kegiatan transaksi internasional. Kedua, unit yang ditugasi untuk melakukan pengawasan atas kegiatan transaksi dalam negeri dan unit ketiga, yaitu unit yang ditugaskan untuk memiliki keahlian teknis terkait peraturan dan teknis pengadministrasian (ADB, 2014).

untuk oleh Kementerian Keuangan dalam pelaksanaan pemungutan pajak. Beberapa pertimbangan sehingga diberikan otonomi kepada administrasi perpajakan sebagai berikut:

1. Badan semi otonom cenderung lebih netral dari kepentingan politik dan intervensi dari pihak luar. 2. Rekrutmen dan model pembagian kerja serta penugasan disesuaikan dengan kebutuhan organsasi

dan tidak harus sesuai dengan model umum yang diterapkan oleh lembaga lain dibawah kementerian keuangan

3. Reformasi organisasi lebih fleksibel seperti pengadaan unti spesialisasi terutama bagi petugas yang berfungsi sebagai auditor

4. Alokasi dana lebih fleksibel sesuai dengan kebutuhan seperti pemantauan informasi transaksi. Secara umum, klasifikasi otonomi kelembagaan administrasi perpajakan sebagai berikut:

Direktorat dibawah

Kementerian Keuangan

Berafiliasi dengan

Kementerian Keuangan

Independen dari Kementerian

Keuangan

Indonesia, Thailand dan India

Malaysia

Cina

Sumber: Asia Development Bank, 2014

Dengan adanya bentuk-bentuk desain kelembagaan yang demikian, maka berimplikasi pada desain internal termasuk mengenai office network, pengalokasian anggaran sesuai dengan unit, level kepegawaian dan kewenangan masing-masing pegawai, rekrutmen dan pemberhentian pegawai, tawar menawar besaran gaji dan remunerasi. Berikut perbedaan kewenangan yang didelegasikan berdasarkan tingkat otonomi kelembagaan:

Tabel 4

Perbandingan Kewenangan Administrasi Perpajakan Berdasarkan Status Kelembagaan

Negara Desainstruktur internal

Alokasi dana

Setting kepegawaian dan penugasan

Rekrutmen dan Pemberhentian Pegawai

Kemampuan untuk tawar menawar gaji dan remunerasi

Indonesia Tidak Tidak Ya Tidak Tidak

Malaysia Ya Ya Tidak Ya Ya

Thailand Ya Ya Ya Tidak Tidak

Cina Ya Ya Ya Ya Tidak

India Ya Ya Ya Ya Tidak

Sumber: Asia Development Bank, 2014

Berdasarkan data diatas dapat disimpulkan bahwa kewenangan organisasi administrasi perpajakan di Indonesia tidak seluwes negara lain terutama Thailand dan India dimana ketiganya (Indonesia, Thailand dan India) masih berada dalam bentuk kelembagaan yang sama, yaitu berbentuk direktorat dibawah Kementerian Keuangan. Studi empiris yang demikian bisa menjadi perbandingan bagi pemerintah Indonesia yang tengah mewacanakan untuk menjadikan Direktorat Jenderal Pajak sebagai lembaga semi otonom. Dengan status kelembagaan yang serupa, Thailand juga mampu mencapai tax ratio yang lebih tinggi dan kewenangan yang lebih luwes dari lembaga administrasi perpajakan di Indonesia atau Malaysia yang berafiliasi dengan Kementerian Keuangan atau bahkan Cina yang independen dari Kementerian Keuangan.

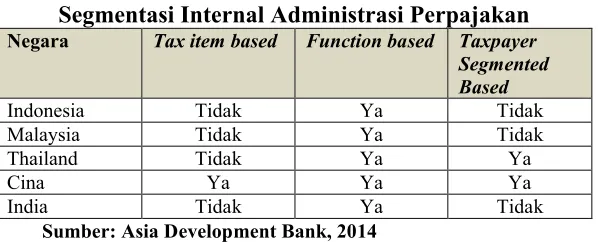

badan. Perbandingan segmentasi internal administrasi perpajakan di Indonesia, Malaysia, Thailand, Cina dan India sebagai berikut:

Tabel 5

Segmentasi Internal Administrasi Perpajakan

Negara Tax item based Function based TaxpayerSegmented Based

Indonesia Tidak Ya Tidak

Malaysia Tidak Ya Tidak

Thailand Tidak Ya Ya

Cina Ya Ya Ya

India Tidak Ya Tidak

Sumber: Asia Development Bank, 2014

Dalam rangka intensifikasi pemungutan pajak, segmentasi internal menjadi pilihan kebijakan kelembagaan. Adanya large taxpayer unit diharapkan mampu memaksimalkan pemungutan pajak sekaligus memberikan pelayanan kepada wajib pajak prioritas. Berikut adalah perbandingan performa large taxpayer unit.

Tabel 6

Large taxpayer unit operation

Negara Adanya unit khusus untuk WP Besar

Kriteria WP Besar Jumlah WP Besar

Jumlah pegawai untuk WP Besar

Perbandingan Pegawai pajak/WP Besar

Unit WP high worth individual

Indonesia Ya N/A 1,073 618 0.5759 Tidak

Malaysia Ya Sektor tertentu Ya

Thailand Ya N/A 2000 800 0.4000 Tidak

Cina Ya Kombinasi antara sector usaha, turnover dan ownership

45

headquarter

2600 Ya

India Ya Jumlah pajak yang dibayarkan di 5 kota utama

172 165 0.9500 Tidak

Sumber: Asia Development Bank, 2014

Data diatas menunjukkan bahwa pada dasarnya jumlah petugas pajak yang bertugas untuk mengawasi wajib pajak besar tergolong besar bahkan lebih besar dari Thailand yang justru memiliki tax ratio lebih tinggi dari Indonesia. Sementara, perbandingan jangkauan administrasi perpajakan sebagai berikut:

Tabel 7

Office Network of Tax Administration Offices

Negara Jumlah regional/provi ncial office

Jumlah district office

Jumlah local office dengan fungsi

tertentu

Total office dengan kantor pusat

Population to Office Ratio

Area to office ratio (per 10.000 km/office)

Indonesia 31 331 207 570 0.42 3.18

Malaysia 12 67 80 0.36 4.12

Thailand 12 849 862 0.08 0.59

India 18 532 551 2.17 5.40

Sumber: Asia Development Bank, 2014

Informasi yang disajikan dalam tabel diatas menunjukkan bahwa ketersediaan atau jumlah kantor pelayanan pajak per 10000 kilometer cukup baik dibandingkan Thailand dan Cina.

c. Dana Pelaksanaan Kegiatan Administrasi

Besarnya dana untuk kegiatan operasioanl administrasi perpajakan cukup krusial sebab dengan ketersediaan dana menentukan upaya yang akan dilakukan oleh organisasi.

Tabel 8

Perbandingan Biaya Gaji Petugas Pajak terhadap Total Biaya Pemungutan Pajak

Negara 2010 2011

Indonesia 65.00 50.50

Malaysia 79.20 82.40

Thailand 60.50 59.10

Cina N/A N/A

India 66.00 61.30

Sumber: Asia Development Bank, 2014

Informasi diatas menunjukkan bahwa alokasi terbesar yaitu lebih dari 50% dalam biaya pemungutan pajak dilakukan justru untuk keperluan penggajian petugas administrasi perpajakan bagi seluruh negara yang diperbandingkan kecuali Cina yang diakibatkan oleh keterbatasan informasi. Selain komponen gaji, biaya lainnya yang perlu diperhatikan dalam pemungutan pajak adalah biaya yang berhubungan dengan pengadaan system informasi dan telekomunikasi serta biaya manajemen SDM petugas administrasi perpajakan.

Tabel 9

Persentase Biaya Komunikasi dan Informasi serta Biaya Manajemen Sumber

Daya Manusia terhadap Total Biaya Pemungutan Pajak

Negara Biaya ITC Biaya Manajemen Sumber

Daya Manusia

2010 2011 2010 2011

Indonesia 4.2 1.5 N/A N/A

Malaysia 5.9 2.4 2.7 3.0

Thailand N/A N/A 1.6 1.7

Cina N/A N/A N/A N/A

India 7.0 7.1 N/A N/A

Sumber: Asia Development Bank, 2014

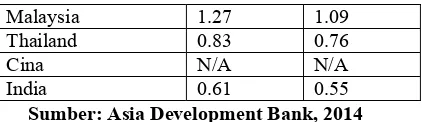

Untuk mengetahui persentase besarnya biaya atau jumlah investasi yang digunakan dalam upaya pemungutan pajak secara umum, perlu dilakukan perbandingan antara besarnya biaya pemungutan pajak terhadap penerimaan pajak bersih.

Tabel 10

Persentase Biaya Administrasi Perpajakan berbanding Persentase Penerimaan Pajak

Bersih

Negara 2010 2011

Malaysia 1.27 1.09

Thailand 0.83 0.76

Cina N/A N/A

India 0.61 0.55

Sumber: Asia Development Bank, 2014

Secara keseluruhan, persentase biaya pemungutan pajak Indonesia terhadap penerimaan pajak merupakan nilai terendah dibandingkan negara lainnya, yaitu hanya sebesar 0.48% pada tahun 2010 dan meningkat ke 0.55% ditahun 2011. Malaysia merupakan negara dengan biaya pemungutan pajak tertinggi yaitu 1.27% pada tahun 2010 namun mengalami penurunan menjadi 1.09% pada tahun 2011. Secara umum, besarnya persentase biaya pemungutan pajak terhadap GDP sebagai berikut

:

Tabel 11

Persentase Biaya Pemungutan Pajak terhadap GDP

Negara 2010 2011

Indonesia 0.041 0.050

Malaysia 0.081 0.084

Thailand 0.104 0.109

Cina N/A N/A

India N/A N/A

Sumber: Asia Development Bank, 2014

Pada perhitungan persentase biaya pemungutan pajak terhadap GDP, Indonesia menggunakan biaya paling minimal yaitu sebesar 0.041% terhadap GDP di tahun 2010 dan meningkat pada angka 0.050% pada tahun 2011. Sementara persentase biaya urutan tertinggi adalah Thailand yaitu sebesar 0.104% pada tahun 2010 dan 0.109% pada tahun 2011.

d. Pengadministrasian Wajib Pajak oleh Organisasi Administrasi Perpajakan

Kriteria lainnya yang merupakan tolak ukur kinerja administrasi perpajakan adalah jumlah wajib pajak dibandingkan dengan jumlah populasi dan jumlah angkatan kerja.

Tabel 12

Perbandingan jumlah WP terdaftar terhadap Populasi dan Angkatan Kerja

Negara Populasi (juta orang) Jumlah WP terdaftar (juta orang) Indikator RelativeTotal populasi

Labor force PPh OP PPh Badan PPN % WP OP

terdaftar terhadap

labor force

% WP OP terhadap populasi

Indonesia 241.60 117.37 20.17 1.92 0.80 17.2 8.3

Malaysia 28.96 12.68 7.20 0.70 N/A 56.8 24.9

Thailand 64.08 38.90 9.20 0.38 0.40 23.7 14.4

Cina 1.341.98 785.80 N/A N/A N/A N/A N/A

India 1.197.81 447.00 31.03 0.49 N/A 6.9 2.6

Sumber: Asia Development Bank, 2014

Kesimpulan

Kinerja perpajakan Indonesia belum dapat dikatakan baik dalam terutama jika diukur dengan menggunanakan indicator persentase penerimaan negara terhadap GDP. Sementara kewenangan yang dimiliki oleh administrasi perpajakan Indonesia juga tidak cukup luwes dibandingkan dengan negara lain yang status kelembagaannya sama seperti Indonesia yaitu Thailand dan India. Selain itu, total dana yang digunakan oleh administrasi perpajakan Indonesia juga tergolong rendah. Pada akhirnya, total jumlah wajib pajak, khususnya wajib pajak orang pribadi yang mampu diadministrasikan oleh administrasi perpajakan Indonesia juga tergolong rendah.

Referensi

Asian Development Bank (2014) A Comparative Analysis of Tax Administration in Asia and the

Pacific.

Bird Richard M. (1976) Assessing Tax Performance in Developing Countries: A Critical Review

of the Literature, Public Finance Analysis.

Crandall William (2010) Revenue Administration: Performance Measurement in Tax

Administration, Fiscal Affairs Department, International Monetary Fund.

Kloeden David (2008) Assessing Tax Performance and Tax Administration Effectiveness, Fiscal

Affair Department, International Monetary Fund.